Marktgröße und Marktanteil für Satellitentransportraketen

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 5.6 Milliarden US-Dollar |

| Marktgröße (2030) | 13.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.44% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satellitentransportraketen von Mordor Intelligence

Die Marktgröße für Satellitentransportraketen wird im Jahr 2025 auf 5,6 Milliarden USD geschätzt und soll bis 2030 auf 13,06 Milliarden USD anwachsen, mit einer CAGR von 18,44 % während des Prognosezeitraums (2025–2030).

Der Markt für Satellitentransportraketen erlebt einen transformativen Wandel, der durch zunehmende Kommerzialisierung und technologische Fortschritte in der Raumfahrt angetrieben wird. Private Unternehmen revolutionieren die Branche durch Innovationen bei wiederverwendbaren Startfahrzeugtechnologien und kosteneffizienten Raumstartdienstleistungen. Das Aufkommen neuer Marktteilnehmer hat den Wettbewerb intensiviert, was zu reduzierten Startkosten und einem verbesserten Zugang zum Weltraum geführt hat. Diese Demokratisierung des Weltraumzugangs hat zu einem Anstieg der Satelliteneinsätze geführt, wobei über 4.131 Satelliten für verschiedene Anwendungen, darunter Kommunikation und Erdbeobachtung, in den niedrigen Erdorbit (LEO) gebracht wurden.

Die Branche erlebt eine bedeutende Entwicklung bei den Fähigkeiten von Startfahrzeugen und der Komplexität von Missionen. Große Raumfahrtbehörden und private Unternehmen entwickeln Satellitentransportraketen der nächsten Generation mit verbesserten Nutzlastkapazitäten und gesteigerter Effizienz. Im März 2023 demonstrierte ISRO seine wachsenden Fähigkeiten, indem es erfolgreich 36 OneWeb-Kommunikationssatelliten startete und damit einen bedeutenden Meilenstein im kommerziellen Raumfahrtbetrieb markierte. Die Branche verzeichnet auch einen Trend zu ambitionierteren Projekten, wie SpaceX' Ankündigung im Januar 2023, bis zu 100 Orbitalflüge innerhalb des Jahres abzuschließen, was die zunehmende Häufigkeit und den Umfang der Startoperationen verdeutlicht.

Kommerzielle Partnerschaften und strategische Kooperationen gestalten die Marktlandschaft für Raumstarts neu. Amazons strategische Vereinbarung für 83 Starts über fünf Jahre für seine Project Kuiper-Breitbandinternetkonstellation veranschaulicht die wachsende Verflechtung von Technologieunternehmen und Raumstartdienstleistungen. Diese Partnerschaften treiben Innovationen im Design und Betrieb von Startfahrzeugen voran und führen zu spezialisierten und effizienteren Startdienstleistungen. Die Branche verzeichnet eine verstärkte Beteiligung sowohl traditioneller Luft- und Raumfahrtunternehmen als auch neuer Marktteilnehmer, was ein vielfältiges Ökosystem von Startdienstleistern schafft.

Der Markt ist durch rasante technologische Fortschritte im Design und in den Fertigungsprozessen von Startfahrzeugen gekennzeichnet. Unternehmen investieren in innovative Technologien wie den 3D-Druck für Raketenkomponenten, fortschrittliche Antriebssysteme und ausgefeilte Flugsteuerungssysteme. Diese technologischen Verbesserungen ermöglichen präzisere Nutzlastplatzierungen und erweitern das Spektrum möglicher Missionen. Startfahrzeuge werden vielseitiger, können mehrere Nutzlasten in einem einzigen Start aufnehmen und bieten verschiedene Möglichkeiten zur Orbiteinspeisung. Diese technologische Entwicklung wird durch Fortschritte in der Materialwissenschaft, der Antriebstechnologie und der Automatisierung unterstützt, was zu zuverlässigeren und kosteneffizienteren Raumfahrzeuglösungen führt.

Globale Trends und Erkenntnisse im Markt für Satellitentransportraketen

Wachsende Nachfrage und Wettbewerb im globalen Markt für Satellitentransportraketen

- Nordamerika war ein Pionier in der Raumfahrt, wobei viele Raumfahrtmissionen ihren Ursprung in der Region haben. SpaceX ist ein führendes Luft- und Raumfahrtunternehmen in Nordamerika, das fortschrittliche wiederverwendbare Raketen und Raumfahrzeuge herstellt und startet. Es ist derzeit der führende Anbieter von Startdienstleistungen in der Region, mit Startfahrzeugen wie Falcon-9, Falcon Heavy und Starship. Im Zeitraum 2017–2022 starteten SpaceX-Raketen rund 2.744 Satelliten in den Orbit.

- In Europa entwickeln Unternehmen wie ArianeGroup die Ariane Next-Raketen, die eine wiederverwendbare erste Stufe für die Ariane-Rakete beinhalten. Russlands Roskosmos ist ein weiterer wichtiger Akteur auf dem Markt mit einer langen Geschichte in der Entwicklung und dem Einsatz von Startfahrzeugen. Das Unternehmen ist für die Entwicklung der Sojus- und Proton-Raketen verantwortlich, die zum Start einer Reihe von Satelliten in den Weltraum eingesetzt wurden. Im Zeitraum 2017–2022 startete die Sojus-Rakete rund 611 Satelliten für verschiedene Satellitenbetreiber weltweit in den Weltraum.

- Im Asien-Pazifik-Raum ist CASC für die Entwicklung und den Einsatz einer Reihe von Startfahrzeugen verantwortlich, darunter die Langer-Marsch-Serie, die zu einem der zuverlässigsten Startfahrzeuge der Welt geworden ist. Im Zeitraum 2017–2022 startete CASCs Langer-Marsch-Rakete rund 372 Satelliten für verschiedene Satellitenbetreiber weltweit in den Weltraum. Im Zeitraum 2017–2022 startete JAXA rund 25 Satelliten für verschiedene Satellitenbetreiber weltweit mit seinen H-IIA- und H-IIB-Raketen in den Weltraum. Indiens Raumfahrtprogramm hat in den letzten Jahren ebenfalls ein erhebliches Wachstum verzeichnet, wobei ISRO eine Schlüsselrolle bei der Entwicklung der Startfahrzeuge des Landes spielt. Im Zeitraum 2017–2022 starteten ISROs Raketen rund 171 Satelliten für verschiedene Satellitenbetreiber weltweit in den Weltraum.

Investitionsmöglichkeiten im globalen Markt für Satellitentransportraketen

- In Nordamerika erreichten die globalen Staatsausgaben für Raumfahrtprogramme im Jahr 2021 einen Rekordwert von rund 103 Milliarden USD. Die Region ist das Epizentrum der Raumfahrtinnovation und -forschung, mit der weltweit größten Raumfahrtbehörde, NASA. Im Jahr 2022 gab die US-Regierung rund 62 Milliarden USD für ihre Raumfahrtprogramme aus und war damit der weltweit größte Ausgeber im Raumfahrtbereich. In Bezug auf die für die Entwicklung von Startfahrzeugen bereitgestellten Mittel wird erwartet, dass NASA im Rahmen der Zusammenfassung des Haushaltsentwurfs des Präsidenten für das Haushaltsjahr 2023 von HJ 2022 bis HJ 2027 13,8 Milliarden USD erhalten wird.

- Im November 2022 gab die Europäische Weltraumorganisation bekannt, dass sie ihre 22 Mitgliedsnationen um die Unterstützung eines Budgets von 18,5 Milliarden EUR für 2023–2025 gebeten hatte, wobei Deutschland, Frankreich und Italien die größten Beitragszahler sind. Das Projekt, das zu einem Preis von knapp unter 3,9 Milliarden USD entwickelt wurde und ursprünglich für einen Erststart im Juli 2020 vorgesehen war, wurde von einer Reihe von Verzögerungen getroffen. Die Regierungen Frankreichs, Deutschlands und Italiens gaben bekannt, dass sie eine Vereinbarung über „die Zukunft der Trägerraketen-Nutzung in Europa” unterzeichnet haben, um die Wettbewerbsfähigkeit europäischer Fahrzeuge zu stärken und gleichzeitig einen unabhängigen europäischen Zugang zum Weltraum zu gewährleisten.

- Im Februar 2023 gab die indische Regierung bekannt, dass ISRO voraussichtlich 2 Milliarden USD für verschiedene raumfahrtbezogene Aktivitäten erhalten wird. Im Rahmen der Ausgaben für wichtige Programme wurden 9.441 Crore INR für Startaktivitäten, Forschung und Entwicklung an Raketen, Triebwerken, Satelliten usw. bereitgestellt. Im März 2021 kündigte Japan seinen Plan an, 4,14 Milliarden USD für raumfahrtbezogene Aktivitäten auszugeben. Im März 2023 gab Südkorea bekannt, dass rund 113,6 Millionen USD für die Entwicklung einer Trägerrakete der nächsten Generation, der KSLV-2, verwendet werden sollen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Steigende Nachfrage nach Satellitenminiaturisierung weltweit

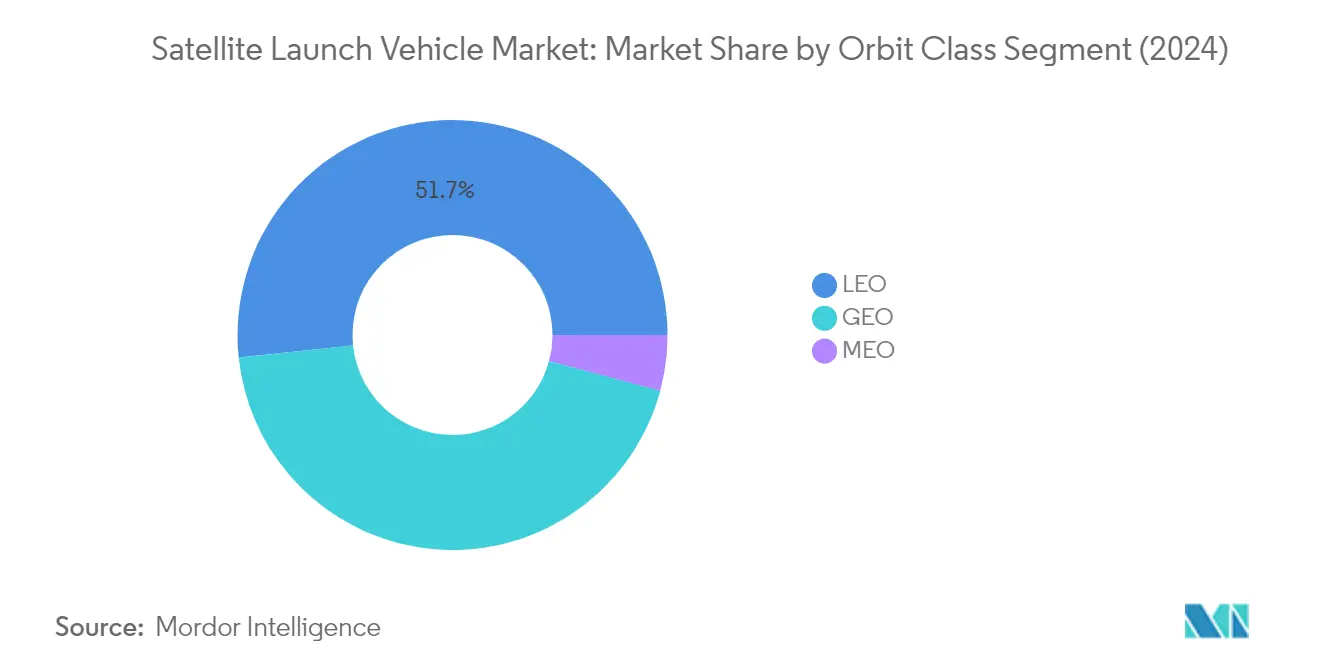

Segmentanalyse: Orbitklasse

LEO-Segment im Markt für Satellitentransportraketen

Das Segment des niedrigen Erdorbits (LEO) dominiert den Markt für Satellitentransportraketen und hält im Jahr 2024 einen Marktanteil von rund 52 %. Diese bedeutende Marktposition wird in erster Linie durch die zunehmende Nutzung von LEO-Satelliten in modernen Kommunikationstechnologien und ihre entscheidende Rolle bei Erdbeobachtungsanwendungen angetrieben. Die Dominanz des Segments wird durch den wachsenden Einsatz von Satellitenkonstellationen für globale Internetabdeckung und Telekommunikation weiter gestärkt. Staatliche Initiativen im Zusammenhang mit LEO-Satelliten und ihren vielfältigen Anwendungen, darunter kommerzielle Kommunikation, Erdbeobachtung, Navigation und militärische Überwachung, haben wesentlich zur Marktführerschaft des Segments beigetragen. Die Kosteneffizienz und die geringere Latenz von LEO-Satelliten im Vergleich zu anderen Orbits haben sie für kommerzielle Betreiber und Regierungsbehörden gleichermaßen besonders attraktiv gemacht.

Wachstum des LEO-Segments im Markt für Satellitentransportraketen

Das Segment des niedrigen Erdorbits (LEO) verzeichnet ein bemerkenswertes Wachstumsmomentum und soll sich im Zeitraum 2024–2029 um rund 25 % ausdehnen. Diese außergewöhnliche Wachstumsrate wird durch mehrere Faktoren angetrieben, darunter die steigende Nachfrage nach Hochgeschwindigkeits-Internetkonnektivität, Erdbeobachtungsdiensten und die zunehmende Nutzung kleiner Satellitenkonstellationen. Das Wachstum des Segments wird durch technologische Fortschritte bei der Satellitenminiaturisierung und die Entwicklung kosteneffizienterer Startfahrzeuglösungen weiter beschleunigt. Private Raumfahrtunternehmen konzentrieren sich zunehmend auf LEO-Missionen und entwickeln wiederverwendbare Startfahrzeuge und innovative Einsatzsysteme, die speziell für LEO-Satelliten konzipiert sind. Das Segment profitiert auch von wachsenden Investitionen in weltraumgestützte Internetinfrastruktur und der steigenden Nachfrage nach Echtzeit-Erdbeobachtungsdaten in verschiedenen Branchen.

Verbleibende Segmente in der Orbitklasse

Die Segmente des geostationären Erdorbits (GEO) und des mittleren Erdorbits (MEO) spielen weiterhin wichtige Rollen im Markt für Satellitentransportraketen. GEO bleibt für Telekommunikations- und Wetterüberwachungsanwendungen unverzichtbar und bietet Vorteile hinsichtlich Abdeckungsbereich und Stabilität für Langzeitmissionen. MEO dient als optimale Wahl für Navigationssatelliten und spezialisierte Kommunikationssysteme und bietet eine Balance zwischen Abdeckung und Latenz. Diese Segmente sind besonders wichtig für spezifische Anwendungen, bei denen ihre einzigartigen Orbitaleigenschaften klare Vorteile gegenüber LEO-Satelliten bieten. Die kontinuierliche Entwicklung fortschrittlicher Startfahrzeuge, die diese höheren Orbits erreichen können, gewährleistet ihre anhaltende Relevanz in der gesamten Marktlandschaft.

Segmentanalyse: Startfahrzeug-MTOW

Mittleres Segment im Markt für Satellitentransportraketen

Das Segment der mittleren Startfahrzeuge dominiert den Markt für Satellitentransportraketen und macht im Jahr 2024 rund 51 % des gesamten Marktwerts aus. Mittlere Startfahrzeuge sind entscheidend für den Start von Satelliten, die Durchführung wissenschaftlicher Missionen und die Versorgung der Internationalen Raumstation. Diese Fahrzeuge sind für den Start von Nutzlasten mit einem Gewicht zwischen 2.000 kg und 20.000 kg in den geostationären Orbit ausgelegt. Die Dominanz des Segments wird durch die steigende Anzahl von Satelliten angetrieben, die aufgrund zunehmender Raumfahrtaktivitäten in den Orbit gebracht werden. Unternehmen wie SpaceX und Amazon nutzen mittlere Startfahrzeuge aktiv für ihre Satellitenkonstellation-Einsätze, mit Plänen, Tausende von Satelliten zu starten, um Hochgeschwindigkeits-Internetzugang in abgelegenen und unterversorgten Gebieten bereitzustellen. Blue Origins Entwicklung von New Glenn, einem fortschrittlichen mittleren Startfahrzeug, das bis zu 45.000 kg in den niedrigen Orbit befördern kann, stärkt die Position dieses Segments auf dem Markt weiter.

Leichtes Segment im Markt für Satellitentransportraketen

Das Segment der kleinen Startfahrzeuge verzeichnet das schnellste Wachstum im Markt für Satellitentransportraketen, mit einer prognostizierten Wachstumsrate von rund 31 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch die Erweiterung der Fähigkeiten kleiner Satelliten und ihren zunehmenden strategischen Nutzen in der Raumfahrtbranche angetrieben. Programme wie der Aerial Launch Assisted Space Approach (ALASA) konzentrieren sich auf die Entwicklung kosteneffizienter Methoden für den Start kleiner Satelliten mit dem Ziel, erhebliche Kostensenkungen im Vergleich zu aktuellen militärischen und kommerziellen Startkosten zu erzielen. Die Initiativen der Europäischen Weltraumorganisation zur Erprobung neuer Navigationssatelliten in niedrigeren Erdorbits tragen ebenfalls zum Wachstum des Segments bei. Leichte Startfahrzeuge unterscheiden sich von herkömmlichen Schwerlastträgern in Bezug auf Leistung und Kosteneffizienz, was sie für den Einsatz kleiner Satelliten besonders attraktiv macht.

Verbleibende Segmente im Startfahrzeug-MTOW

Das Segment der schweren Startfahrzeuge spielt weiterhin eine entscheidende Rolle im Markt für Satellitentransportraketen, insbesondere für interplanetare Missionen und den Start schwerer Nutzlasten. Diese Fahrzeuge, die zwischen 20.000 kg und 50.000 kg in den niedrigen Erdorbit befördern können, sind für wichtige Versorgungsmissionen zur ISS und Orbitaleinspeisung unerlässlich. NASAs Zusammenarbeit mit privaten Akteuren wie SpaceX und Blue Origin bei der Entwicklung von Schwerlastträgern verdeutlicht die strategische Bedeutung des Segments. Die Entwicklung fortschrittlicher Technologien und wiederverwendbarer Startsysteme treibt Innovationen in diesem Segment voran, wobei Unternehmen sich auf die Verbesserung der Leistung, die Senkung der Kosten und die Erhöhung der Zuverlässigkeit für schwere Nutzlaststarts konzentrieren.

Geografische Segmentanalyse des Marktes für Satellitentransportraketen

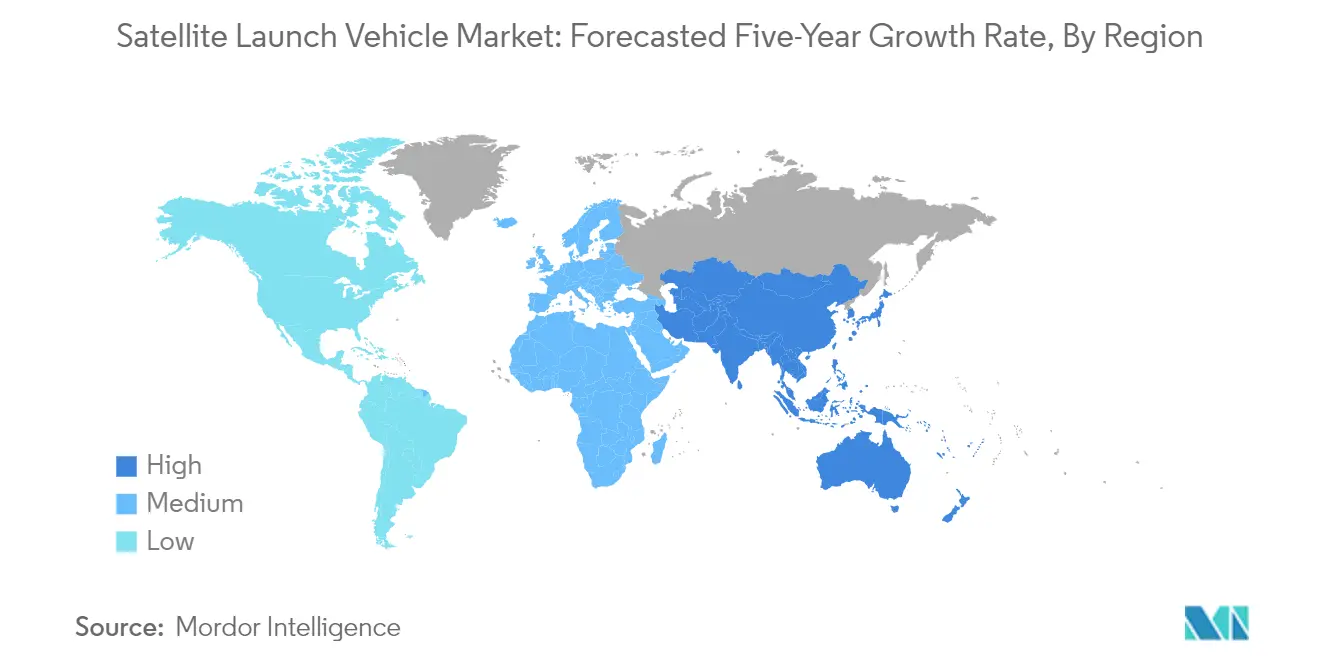

Markt für Satellitentransportraketen in Asien-Pazifik

Die Asien-Pazifik-Region hat sich als bedeutender Akteur im Markt für Satellitentransportraketen etabliert, wobei Länder wie China, Indien und Neuseeland wesentliche Beiträge leisten. Das Wachstum der Region wird durch steigende Investitionen in Raumfahrttechnologie, die Entwicklung indigener Startkapazitäten und die steigende Nachfrage nach satellitengestützten Diensten angetrieben. China hat sich als dominante Raumfahrtmacht mit ehrgeizigen Mondmissionen etabliert, während Indien sein Raumfahrtprogramm durch die Entwicklungen von ISRO weiter vorantreibt. Neuseeland hat sich als aufstrebender Akteur positioniert, insbesondere im Segment der Starts kleiner Satelliten.

Markt für Satellitentransportraketen in Indien

Indien hat sich als größter Markt in der Asien-Pazifik-Region etabliert, mit einem Marktanteil von rund 41 % im Jahr 2024. Die Raumfahrtbehörde des Landes, ISRO, entwickelt und betreibt aktiv Satellitenstarter, um der wachsenden inländischen und internationalen Nachfrage gerecht zu werden. Indiens Portfolio an Startfahrzeugen umfasst PSLV, GSLV Mk-II und GSLV Mk-III, was dem Land ermöglicht, ein breites Spektrum an Startkapazitäten anzubieten. Das Land hat sich erfolgreich als zuverlässiger und kosteneffizienter Startdienstleister positioniert und Kunden aus verschiedenen Ländern, darunter das Vereinigte Königreich, die USA und Deutschland, angezogen.

Marktwachstum für Satellitentransportraketen in Indien

Indien führt auch die Wachstumstrajektorie der Region mit einer prognostizierten Wachstumsrate von rund 28 % im Zeitraum 2024–2029 an. Das Wachstum des Landes wird durch kontinuierliche technologische Fortschritte und die Erweiterung der Startfahrzeugkapazitäten angetrieben. ISRO entwickelt neue Fahrzeuge wie HRLV, SSLV und RLV-TD für zukünftige Missionen, während NewSpace India Limited, der kommerzielle Arm von ISRO, die Zusammenarbeit mit dem Privatsektor fördert, um die Fertigungskapazitäten zu verbessern. Der Fokus des Landes auf die Entwicklung kosteneffizienter Startlösungen und die Erweiterung seines Startfahrzeugportfolios zieht weiterhin internationale Kunden an und festigt seine Position im Markt für Satellitentransportraketen.

Markt für Satellitentransportraketen in Europa

Der europäische Markt für Satellitentransportraketen stellt ein entscheidendes Segment der globalen Raumfahrtindustrie dar, wobei Russland ein wichtiger Akteur in der Region ist. Die Startausrüstungsindustrie ist die zweitgrößte Raumfahrtfertigungsaktivität in Europa, nach der Entwicklung kommerzieller Satelliten. Europäische Startfahrzeuge haben bedeutende Fähigkeiten bei der Erfüllung sowohl staatlicher Anforderungen als auch kommerzieller Marktanforderungen demonstriert und tragen zu den sozioökonomischen Vorteilen und Weltraumzugangskapazitäten der Region bei.

Markt für Satellitentransportraketen in Russland

Russland behauptet seine Position als dominierende Kraft auf dem europäischen Markt und hält im Jahr 2024 einen Marktanteil von rund 17 %. Das Land hat erhebliche Ressourcen für seine Raumfahrtprogramme bereitgestellt und erfolgreich verschiedene Startfahrzeuge entwickelt, darunter die Proton-Weltraumrakete. Die Proton-M/Bris-M-Rakete mit ihrer ausgefeilten Sechsfach-Erststufen-RD-276-Triebwerksanordnung demonstriert Russlands fortschrittliche technologische Fähigkeiten im Satellitenstartmarkt. Das Raumfahrtprogramm des Landes umfasst sowohl zivile als auch militärische Anwendungen, mit erheblichen Investitionen in Zugangsverhinderungs- und Gebietsverhinderungskapazitäten sowie Kommunikationssysteme.

Marktwachstum für Satellitentransportraketen in Russland

Russland führt das Wachstum der europäischen Region mit einer erwarteten Wachstumsrate von rund 21 % im Zeitraum 2024–2029 an. Das Wachstum des Landes wird durch seinen anhaltenden Fokus auf die Entwicklung fortschrittlicher Startfahrzeuge und die Erweiterung seiner Startkapazitäten unterstützt. Russlands Engagement für den Ausbau seiner Raumfahrtinfrastruktur und die Entwicklung neuer Technologien für zivile und militärische Anwendungen treibt dieses Wachstum voran. Der strategische Ansatz des Landes bei Raumfahrtaktivitäten und seine Betonung der Wahrung technologischer Souveränität tragen zu seiner Marktexpansion innerhalb der Startfahrzeugindustrie bei.

Markt für Satellitentransportraketen in Nordamerika

Nordamerika ist ein Pionier in der Raumfahrt, wobei die Vereinigten Staaten die Aktivitäten der Region anführen. Der Markt für Satellitentransportraketen ist durch eine starke Nachfrage nach kostengünstigen Startsystemen gekennzeichnet, die schwere Satelliten in hochgelegene Orbits bringen können. Die Region hat eine erhebliche Beteiligung des Privatsektors erlebt, wobei Unternehmen wie SpaceX und Blue Origin Innovationen in der Branche vorantreiben. Raumfahrtorganisationen wie NASA haben strategische Partnerschaften mit privaten Akteuren für die Satellitenproduktion und -starts geschlossen und damit ein kollaboratives Ökosystem gefördert, das die Fähigkeiten der Region im Raumfahrtsektor stärkt.

Markt für Satellitentransportraketen im Rest der Welt

Die Region Rest der Welt umfasst verschiedene Märkte, darunter Iran und andere aufstrebende Raumfahrtnationen. Diese Region hat ein zunehmendes Interesse an der Entwicklung indigener Raumfahrtkapazitäten gezeigt, wobei verschiedene Länder in Technologien für Raumstartdienstleistungen investieren. Iran hat sich als größter und am schnellsten wachsender Markt in dieser Region etabliert und konzentriert sich hauptsächlich auf militärische Anwendungen und Aufklärungskapazitäten. Die Raumfahrtbehörde des Landes ist aktiv an der Entwicklung und Herstellung von Forschungssatelliten beteiligt und schließt gleichzeitig Partnerschaften mit anderen Nationen, um sein Raumfahrtprogramm weiterzuentwickeln. Das Wachstum der Region wird durch das zunehmende Bewusstsein für die strategische Bedeutung der Raumfahrttechnologie und den Wunsch nach unabhängigen Weltraumzugangskapazitäten angetrieben.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Satellitentransportraketen

Der Markt für Satellitentransportraketen ist durch kontinuierliche Innovationen bei wiederverwendbaren Startfahrzeugtechnologien, fortschrittlichen Antriebssystemen und der Optimierung der Nutzlastkapazität gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung kosteneffizienter Startdienstleistungen durch vertikale Integration von Fertigungsprozessen und die Implementierung modernster Technologien wie autonomer Flugsteuerungssysteme. Strategische Partnerschaften mit staatlichen Raumfahrtbehörden, kommerziellen Satellitenbetreibern und Verteidigungsorganisationen sind entscheidend für die Sicherung langfristiger Startverträge geworden. Operative Agilität wird durch schnelle Startumrüstzeiten, flexible Missionsplanungskapazitäten und anpassungsfähige Startfahrzeugkonfigurationen zur Aufnahme unterschiedlicher Nutzlastanforderungen demonstriert. Marktteilnehmer erweitern ihren globalen Fußabdruck durch die Einrichtung von Startanlagen an strategischen Standorten, Investitionen in Bodeninfrastruktur und die Entwicklung umfassender Startdienstleistungsportfolios, die eine durchgängige Missionsunterstützung umfassen.

Markt dominiert von staatlich unterstützten Raumfahrtorganisationen

Der Markt für Satellitentransportraketen weist eine mäßig konsolidierte Struktur mit einer Mischung aus staatseigenen Unternehmen und privaten kommerziellen Startanbietern auf. Traditionelle staatlich unterstützte Raumfahrtorganisationen behaupten eine bedeutende Marktpräsenz durch etablierte Startprogramme und umfangreiche technologische Expertise, während private Unternehmen durch innovative Geschäftsmodelle und kostenwettbewerbsfähige Lösungen zunehmend Marktanteile gewinnen. Der Markt ist durch hohe Eintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, komplexer technologischer Fähigkeiten und strenger regulatorischer Compliance-Anforderungen gekennzeichnet.

Die Branche hat strategische Konsolidierungen durch Joint Ventures und Partnerschaften erlebt, insbesondere zwischen etablierten Luft- und Raumfahrtunternehmen und aufstrebenden Raumfahrttechnologieunternehmen. Diese Kooperationen zielen darauf ab, traditionelle Luft- und Raumfahrtexpertise mit zeitgemäßen Innovationen in der Entwicklung von Startsystemen zu verbinden. Regionale Märkte werden typischerweise von nationalen Raumfahrtbehörden und ihren kommerziellen Armen dominiert, die von staatlicher Unterstützung und etablierter Infrastruktur profitieren. Die Wettbewerbsdynamik entwickelt sich mit dem Eintritt privater Akteure, die traditionelle Kostenstrukturen und operative Paradigmen durch disruptive Technologien und Geschäftsansätze herausfordern.

Innovation und Kosteneffizienz treiben zukünftigen Erfolg voran

Erfolg im Markt für Satellitentransportraketen hängt zunehmend von der Entwicklung kosteneffizienter, zuverlässiger Startdienstleistungen bei gleichzeitiger Einhaltung hoher Sicherheitsstandards ab. Etablierte Akteure müssen sich auf die Modernisierung ihrer Startfahrzeugflotte, die Verbesserung der betrieblichen Effizienz durch Automatisierung und fortschrittliche Fertigungstechniken sowie die Erweiterung ihres Dienstleistungsangebots um spezialisierte Startlösungen für verschiedene Satellitenkategorien konzentrieren. Der Aufbau starker Beziehungen zu Satellitenherstellern und -betreibern bei gleichzeitiger Flexibilität bei der Startplanung und Nutzlastintegration wird entscheidend für die Aufrechterhaltung der Marktposition sein.

Neue Marktteilnehmer und Herausforderer können Marktanteile gewinnen, indem sie sich auf spezifische Marktsegmente konzentrieren, wie z. B. Starts kleiner Satelliten oder spezialisierte Orbitaleinsätze. Die Entwicklung innovativer Starttechnologien, die Kosten senken und die Zuverlässigkeit verbessern, wird für den Wettbewerb mit etablierten Akteuren unerlässlich sein. Erfolg wird auch davon abhängen, komplexe regulatorische Umgebungen in verschiedenen Rechtsordnungen zu navigieren, robuste Sicherheitsnachweise aufzubauen und effiziente Lieferkettennetzwerke zu etablieren. Unternehmen müssen auch die ökologische Nachhaltigkeit in ihrem Betrieb berücksichtigen, da der regulatorische Fokus auf Weltraumschrott und Umweltauswirkungen weiter zunimmt.

Marktführer in der Satellitentransportraketen-Branche

Ariane Group

China Aerospace Science and Technology Corporation (CASC)

ROSCOSMOS

Space Exploration Technologies Corp.

United Launch Alliance, LLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2023: ISRO startete 36 Kommunikationssatelliten von Oneweb an Bord seiner LVM3-Rakete in den LEO.

- August 2022: United Launch Alliances Atlas-V-Rakete beförderte SBIRS GEO-6, gebaut von Lockheed Martin für die US-Luftwaffe, und wurde von der Cape Canaveral Space Force Station gestartet.

- April 2022: Northrop Grumman Corporation schloss die Erweiterung des Satellitenfertigungswerks auf seinem Campus in Gilbert, Arizona, ab. Die Erweiterung fügt 120.000 Quadratfuß zur bestehenden 135.000 Quadratfuß großen Anlage hinzu und verdoppelt damit nahezu die Produktionskapazität des Standorts, um den wachsenden Satelliten-Auftragsbestand des Unternehmens zu bewältigen.

Berichtsumfang des globalen Marktes für Satellitentransportraketen

GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Schwer, Leicht, Mittel sind als Segmente nach Startfahrzeug-MTOW abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| GEO |

| LEO |

| MEO |

| Schwer |

| Leicht |

| Mittel |

| Asien-Pazifik | Nach Land | China |

| Indien | ||

| Neuseeland | ||

| Europa | Nach Land | Russland |

| Nordamerika | Nach Land | Vereinigte Staaten |

| Rest der Welt | Nach Land | Iran |

| Rest der Welt |

| Orbitklasse | GEO | ||

| LEO | |||

| MEO | |||

| Startfahrzeug-MTOW | Schwer | ||

| Leicht | |||

| Mittel | |||

| Region | Asien-Pazifik | Nach Land | China |

| Indien | |||

| Neuseeland | |||

| Europa | Nach Land | Russland | |

| Nordamerika | Nach Land | Vereinigte Staaten | |

| Rest der Welt | Nach Land | Iran | |

| Rest der Welt | |||

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Startfahrzeug-MTOW - Das Startfahrzeug-MTOW (maximales Startgewicht) bezeichnet das maximale Gewicht des Startfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator in dieselbe Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niederer Erdorbit (LEO) | Satelliten im niederen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen für eine vollständige Umkreisung rund 1,5 Stunden und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem Äquatorialorbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleine Satellitentransportraketen (SSLVs) | Eine kleine Satellitentransportrakete (SSLV) ist ein dreistufiges Startfahrzeug, das mit drei Feststoffantriebsstufen und einem flüssigkraftstoffbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Startfahrzeuge (RLVs) | Ein wiederverwendbares Startfahrzeug (RLV) bezeichnet ein Startfahrzeug, das so konzipiert ist, dass es im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder das Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb eines im Wesentlichen ähnlichen Startfahrzeugs geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satelliteorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 22.237 Meilen gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.