Marktgröße und Marktanteil der Nano- und Mikrosatelliten

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 3.42 Milliarden US-Dollar |

| Marktgröße (2030) | 5.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.22% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nano- und Mikrosatellitenmarktanalyse von Mordor Intelligence

Die Größe des Nano- und Mikrosatellitenmarkts wird im Jahr 2025 auf 3,42 Milliarden USD geschätzt und soll bis 2030 auf 5,32 Milliarden USD anwachsen, mit einer CAGR von 9,22% während des Prognosezeitraums (2025-2030).

Die Nano- und Mikrosatellitenbranche erlebt einen transformativen Wandel, der durch zunehmende Kommerzialisierung und technologische Fortschritte in der Raumfahrtforschung vorangetrieben wird. Private Unternehmen und Regierungsbehörden arbeiten enger zusammen als je zuvor, um fortschrittliche Satellitensysteme zu entwickeln und zu starten, wobei die US-Regierung im Jahr 2022 rund 62 Milliarden USD für Raumfahrtprogramme bereitgestellt hat. Der Miniaturisierungstrend in der Satellitentechnologie hat kostengünstigere Starts ermöglicht und die Anwendungsgebiete in verschiedenen Sektoren erweitert. Diese Entwicklung hat erhebliche Investitionen sowohl von traditionellen Luft- und Raumfahrtunternehmen als auch von neuen Marktteilnehmern angezogen, was zu einem verstärkten Wettbewerb und mehr Innovation bei der Satellitenherstellung und -einsatzstrategien geführt hat.

Die Branche hat bemerkenswerte Fortschritte beim Einsatz von Satellitenkonstellationen verzeichnet, insbesondere im niedrigen Erdorbit (LEO). Unternehmen konzentrieren sich zunehmend auf die Entwicklung umfassender Satellitennetzwerke, um eine globale Abdeckung für verschiedene Anwendungen bereitzustellen. So hat OneWeb beispielsweise bis Januar 2023 erfolgreich 542 Kleinsatelliten in den LEO gebracht, was die Fähigkeit der Branche demonstriert, groß angelegte Satellitenkonstellationen einzusetzen. Der Trend zu kleineren, effizienteren Satelliten hat auch zu Verbesserungen bei Antriebssystemen geführt, wobei Unternehmen innovative Lösungen wie wassergetriebene Satellitenantriebssysteme und fortschrittliche elektrische Antriebstechnologien entwickeln.

Technologische Fortschritte in den Bereichen künstliche Intelligenz, maschinelles Lernen und additive Fertigung revolutionieren die Satellitenkonstruktion und -herstellungsprozesse. Diese Innovationen haben anspruchsvollere Fähigkeiten in kleineren Formfaktoren ermöglicht und die Leistung und Zuverlässigkeit von Nano- und Mikrosatelliten verbessert. Die Integration fortschrittlicher Materialien und intelligenter Fertigungstechniken hat die Produktionszeiten und -kosten gesenkt und gleichzeitig die Satellitenfunktionalität verbessert. Unternehmen investieren zunehmend in Forschung und Entwicklung, um effizientere und leistungsfähigere Satellitensysteme zu schaffen, mit Fokus auf verbesserte Kommunikationsfähigkeiten, Erdbeobachtungsgenauigkeit und allgemeine Missionswirksamkeit.

Der Markt erlebt einen deutlichen Wandel hin zu nachhaltigem Raumfahrtbetrieb und Trümmerreduzierung. Raumfahrtagenturen und private Unternehmen entwickeln Technologien und Protokolle, um der wachsenden Sorge um Weltraumschrott, insbesondere im niedrigen Erdorbit, zu begegnen. Dieser Fokus auf Nachhaltigkeit hat zu Innovationen im Satellitendesign geführt, einschließlich verbesserter Entsorgungsmechanismen am Ende der Nutzungsdauer und effizienterer Antriebssysteme. Die Branche legt auch zunehmend Wert auf Standardisierung und regulatorische Compliance, wobei verschiedene Länder neue Weltraumpolitiken und -vorschriften einführen, um einen sicheren und verantwortungsvollen Raumfahrtbetrieb zu gewährleisten. Diese Entwicklungen prägen die Zukunft des Nano- und Mikrosatellitenmarkts, fördern Innovationen und gleichzeitig eine nachhaltige Nutzung des Weltraums.

Globale Trends und Erkenntnisse im Nano- und Mikrosatellitenmarkt

Steigender Bedarf an besserer Kraftstoff- und Betriebseffizienz als Wachstumstreiber des Markts

- Die Satellitenfertigungsbranche wird durch die Nachfrage nach Satelliten für eine Vielzahl von Anwendungen angetrieben, von militärischer Überwachung, Kommunikation und Navigation bis hin zur Erdbeobachtung. Der Grad der Raffinesse, der für die Herstellung von Satelliten erforderlich ist, ist sehr hoch, und daher ist der Markt stärker in technologisch fortgeschrittenen Ländern wie den Vereinigten Staaten, Russland, China, Frankreich und Japan vertreten.

- Das Aufkommen kleiner Satelliten und Nanosatelliten hat den Satellitenfertigungsmarkt grundlegend beeinflusst. Satellitenhersteller erkunden Möglichkeiten zur Verbesserung ihrer Produktionsprozesse. Um die anspruchsvollen Lieferpläne für Satelliten zu erfüllen, gab die RUAG Group im Jahr 2022 bekannt, dass sie Technologien aus anderen Branchen übernimmt, um ihre Satellitenproduktionskapazität zu steigern. Boeing konzentriert sich ebenfalls darauf, in der Flugzeugfertigungsbranche verbreitete Technologien zu integrieren, um seine Satellitenprogramme zu stärken. Beide Unternehmen haben Automatisierung in ihre Satellitenproduktionslinien integriert, um ihre jährliche Produktion zu steigern, und haben eine Multi-Sourcing-Strategie für bestimmte handelsübliche Komponenten (COTS) eingeführt, um die Vorlaufzeit zu reduzieren.

- Satelliten werden nach Masse klassifiziert. Satelliten mit einer Masse zwischen 10 kg und 100 kg gelten als Mikrosatelliten, während Satelliten zwischen 1 und 10 kg als Nanosatelliten gelten. Im Zeitraum 2017-2022 wurden weltweit rund 1.200 Kleinsatelliten gestartet. Das Interesse an Kleinsatelliten wächst aufgrund ihrer kürzeren Entwicklungszeit, die die Gesamtmissionskosten senken kann. Diese Satelliten haben es ermöglicht, die Zeit zur Erlangung wissenschaftlicher und technologischer Ergebnisse erheblich zu reduzieren.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

Steigende Raumfahrtausgaben verschiedener Behörden dürften sich positiv auf die Kategorien der Nano- und Mikrosatelliten auswirken

- Das Aufkommen kleiner Satelliten und Nanosatelliten hat den Satellitenfertigungsmarkt stark beeinflusst. Satellitenhersteller erkunden Möglichkeiten zur Verbesserung ihrer Fertigungsprozesse. Regierungen weltweit investieren in Kleinsatellitentechnologie für verschiedene Zwecke, darunter wissenschaftliche Forschung, Umweltüberwachung und nationale Sicherheit. Der Grad der Komplexität, der für die Herstellung von Satelliten erforderlich ist, ist sehr hoch, und daher ist der Markt in Ländern mit fortschrittlichen Technologien wie den Vereinigten Staaten, Russland, China, Frankreich und Japan größer.

- In Nordamerika erreichten die weltweiten Regierungsausgaben für Raumfahrtprogramme im Jahr 2021 mit rund 103 Milliarden USD einen Rekordwert. Die Region ist das Epizentrum von Weltrauminnovation und -forschung und beherbergt die weltweit größte Raumfahrtagentur, die NASA. Im Jahr 2022 gab die US-Regierung rund 62 Milliarden USD für ihre Raumfahrtprogramme aus und war damit der weltweit größte Ausgeber im Bereich Raumfahrt. In den Vereinigten Staaten erhalten Bundesbehörden wie die NASA jährlich staatliche Unterstützung in Form von Fördermitteln. Im Jahr 2023 erhielt die NASA 32,33 Milliarden USD für ihre Tochtergesellschaften.

- In Europa gab die britische Raumfahrtagentur bekannt, dass sie 6,5 Millionen EUR bereitstellen würde, um 18 Projekte zur Stärkung der britischen Raumfahrtbranche zu unterstützen. Die Förderung soll das Wachstum der britischen Raumfahrtbranche durch die Unterstützung wirkungsstarker, lokal geführter Initiativen und Raumfahrt-Cluster-Entwicklungsmanager stimulieren. Von den 18 Projekten wird erwartet, dass sie eine Reihe innovativer Raumfahrttechnologien zur Bekämpfung lokaler Probleme vorantreiben, beispielsweise durch die Nutzung von Erdbeobachtungsdaten (EO-Daten) zur Verbesserung öffentlicher Dienste. Im November 2022 kündigte die spanische Regierung an, der Europäischen Weltraumorganisation über die nächsten fünf Jahre 1,5 Milliarden EUR zuzuweisen, mit dem Ziel, Spaniens Führungsrolle im Weltraum zu stärken.

Segmentanalyse: Anwendung

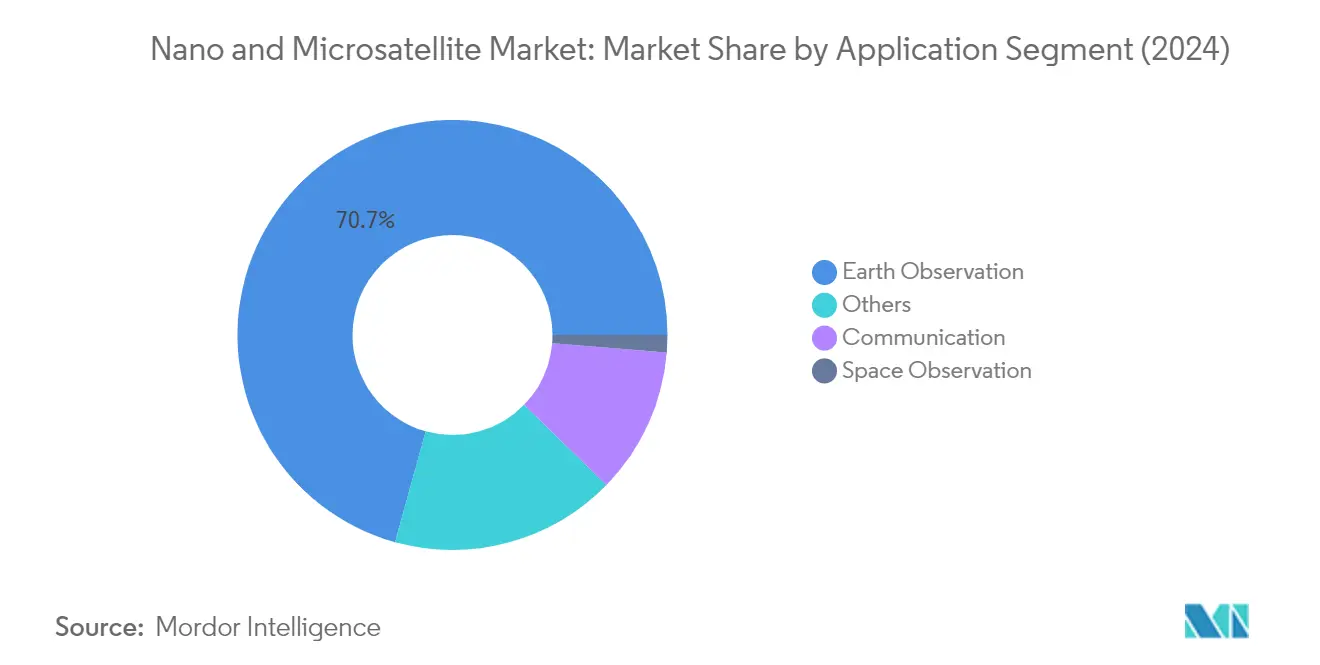

Erdbeobachtungssegment im Nano- und Mikrosatellitenmarkt

Erdbeobachtungssatelliten dominieren den Nano- und Mikrosatellitenmarkt und machen im Jahr 2024 rund 71% des gesamten Marktanteils aus. Die Bedeutung dieses Segments wird durch den steigenden Bedarf an genauen und aktuellen Informationen über die Erdatmosphäre, Klimaüberwachung und Umweltmanagement angetrieben. Diese Satelliten werden intensiv für Wettervorhersagen, die Überwachung von Naturkatastrophen, Stadtplanung und Ressourcenmanagementanwendungen genutzt. Die Europäische Weltraumorganisation (ESA) und andere nationale Raumfahrtagenturen setzen aktiv Erdbeobachtungssatelliten ein, um den Klimawandel, Naturkatastrophen und Umweltmuster zu untersuchen. Die Nachfrage wird durch verschiedene kommerzielle Anwendungen weiter gesteigert, darunter Landwirtschaftsüberwachung, maritime Überwachung und Infrastrukturplanung, was es sowohl für staatliche als auch private Unternehmen zu einem unverzichtbaren Werkzeug macht.

Kommunikationssegment im Nano- und Mikrosatellitenmarkt

Das Kommunikationssegment verzeichnet ein bemerkenswertes Wachstum im Nano- und Mikrosatellitenmarkt und soll im Zeitraum 2024-2029 um rund 28% wachsen. Dieses erhebliche Wachstum wird durch die steigende Nachfrage nach globalen Konnektivitätslösungen und den wachsenden Bedarf an zuverlässigen Satellitenkommunikationsnetzwerken angetrieben. Das Segment erlebt bedeutende technologische Fortschritte in Bereichen wie IoT-Konnektivität, Breitbanddienste und mobile Kommunikationslösungen. Raumfahrttechnologieunternehmen investieren stark in die Entwicklung und den Start von Kommunikationssatelliten der nächsten Generation, um bestehende Fähigkeiten zu verbessern und erweiterte Konnektivitätslösungen bereitzustellen. Das Wachstum des Segments wird durch die steigende Nachfrage nach satellitengestützten Internetdiensten in abgelegenen Gebieten und die zunehmende Nutzung von Satellitenkommunikation in verschiedenen Sektoren, darunter Schifffahrt, Luftfahrt und Telekommunikation, weiter unterstützt.

Verbleibende Segmente nach Anwendung

Die Weltraumbeobachtungs- und sonstigen Anwendungssegmente spielen wichtige Rollen im Nano- und Mikrosatellitenmarkt. Weltraumbeobachtungssatelliten sind entscheidend für astronomische Forschung, Weltraumwetterüberwachung und Tiefraumerkundungsmissionen. Diese Satelliten helfen bei der Erforschung von Himmelskörpern, der Überwachung solarer Aktivitäten und der Erweiterung unseres Verständnisses des Universums. Das sonstige Anwendungssegment umfasst spezialisierte Nutzungen wie Technologiedemonstration, wissenschaftliche Forschung und akademische Zwecke. Diese Segmente tragen zum technologischen Fortschritt und zur Innovation im Raumfahrtsektor bei und unterstützen gleichzeitig Bildungsinitiativen und wissenschaftliche Entdeckungen. Beide Segmente entwickeln sich weiter mit neuen technologischen Fähigkeiten und wachsenden Anwendungen in der Weltraumforschung und -erkundung.

Segmentanalyse: Orbitalklasse

LEO-Segment im Nano- und Mikrosatellitenmarkt

Das Segment des niedrigen Erdorbits (LEO) dominiert den Nano- und Mikrosatellitenmarkt und macht im Jahr 2024 rund 100% des Marktanteils aus, mit robusten Wachstumsperspektiven und einer prognostizierten Wachstumsrate von rund 11% von 2024 bis 2029. Die Dominanz dieses Segments wird in erster Linie durch die steigende Nachfrage nach globaler Konnektivität sowie Erdbeobachtungs-, Klimaüberwachungs- und wissenschaftlichen Forschungsanwendungen angetrieben. Die relativ niedrigen Kosten für den Start kleiner Satelliten in den LEO im Vergleich zu höheren Orbits haben ihn sowohl für kommerzielle als auch staatliche Betreiber zu einer attraktiven Option gemacht. Unternehmen wie Sateliot bauen ihre Präsenz in diesem Segment aktiv aus, mit Plänen, mehrere Nanosatelliten zu starten, um 5G-Konnektivität für IoT-Geräte aus dem LEO bereitzustellen. Das Wachstum des Segments wird durch technologische Fortschritte bei der Satellitenminiaturisierung und die steigende Nachfrage nach hochfrequenten Erdbeobachtungsfähigkeiten weiter unterstützt, insbesondere bei Anwendungen wie der maritimen Überwachung, dem Katastrophenschutz und der Umweltüberwachung.

Verbleibende Segmente nach Orbitalklasse

Das Segment des geostationären Erdorbits (GEO) stellt eine weitere wichtige Orbitalklasse für Mikrosatelliten dar, wenn auch mit einer geringeren Marktpräsenz. GEO-Satelliten werden primär für Anwendungen genutzt, die eine konsistente Abdeckung bestimmter geografischer Gebiete erfordern, wie Telekommunikation und Wetterüberwachung. Der Einsatz von Nano- und Mikrosatelliten im GEO steht vor größeren technischen Herausforderungen aufgrund der höheren Höhenanforderungen und der komplexeren Orbitalmechanik. Technologische Fortschritte bei Antriebssystemen und der Satellitenminiaturisierung machen den GEO jedoch schrittweise zugänglicher für kleinere Satelliten und eröffnen potenziell neue Möglichkeiten für Anwendungen in diesem Orbitalbereich.

Segmentanalyse: Endverbraucher

Kommerzielles Segment im Nano- und Mikrosatellitenmarkt

Das kommerzielle Segment dominiert weiterhin den globalen Nano- und Mikrosatellitenmarkt und hält im Jahr 2024 rund 80% des Marktanteils. Diese bedeutende Marktposition wird in erster Linie durch die zunehmende Nutzung kleiner Satelliten für verschiedene kommerzielle Anwendungen, insbesondere bei internetbasierten Weltraumerkundungs- und Konnektivitätsdiensten, angetrieben. Private Unternehmen und Technologiegiganten investieren stark in satellitengestützte Internetkonnektivitätsdienste, wobei Unternehmen wie Airbus OneWeb bei der Herstellung kleiner Satelliten für den weltweiten Internetzugang führend sind. Die Dominanz des kommerziellen Segments wird durch die wachsende Nachfrage nach LEO-Satelliten weiter gestärkt, die im Vergleich zu traditionellen geosynchronen oder geostationären Orbits kürzere Latenzzeiten bieten. Diese Satelliten werden zunehmend für verschiedene Anwendungen genutzt, darunter Kommunikation, Fernerkundung und Datenerhebungsdienste.

Sonstiges Segment im Nano- und Mikrosatellitenmarkt

Das sonstige Segment, das hauptsächlich aus Forschungseinrichtungen, Universitäten und Nichtregierungsorganisationen besteht, soll im Prognosezeitraum 2024-2029 die höchste Wachstumsrate von rund 20% verzeichnen. Dieses bemerkenswerte Wachstum wird durch steigende Investitionen in die Raumfahrttechnologieforschung und -entwicklung durch akademische Institutionen weltweit angetrieben. Universitäten und Forschungsorganisationen entwickeln aktiv Satelliten für verschiedene Zwecke, darunter wissenschaftliche Forschung, Technologiedemonstration und Bildungsinitiativen. Das Wachstum des Segments wird durch kollaborative Projekte zwischen akademischen Institutionen und Raumfahrtagenturen weiter unterstützt, die sich auf innovative Anwendungen wie Solarenergiegewinnung, atmosphärische Forschung und fortschrittliche Erdbeobachtungstechnologien konzentrieren. Die zunehmende Verfügbarkeit der CubeSat-Technologie und die sinkenden Kosten der Satellitenentwicklung haben es für Bildungseinrichtungen praktikabler gemacht, an der Weltraumerkundung und -forschung teilzunehmen.

Verbleibende Segmente nach Endverbraucher

Das Militär- und Regierungssegment stellt einen wichtigen Bestandteil des Nano- und Mikrosatellitenmarkts dar, mit Anwendungen in den Bereichen Verteidigung, Überwachung und nationale Sicherheit. Dieses Segment ist durch die Entwicklung anspruchsvoller Satellitentechnologien für militärische Aufklärung, sichere Kommunikation und strategische Operationen gekennzeichnet. Militärische Organisationen weltweit setzen zunehmend kleinere, besser zu verteidigende Satelliten für verschiedene Missionen ein und erkennen deren Vorteile in Bezug auf Kosteneffizienz und operationelle Flexibilität. Das Wachstum des Segments wird durch laufende Modernisierungsprogramme in Streitkräften weltweit und den steigenden Bedarf an weltraumgestützten militärischen Kapazitäten unterstützt. Darüber hinaus nutzen Regierungsbehörden diese Satelliten für verschiedene zivile Anwendungen, darunter Katastrophenschutz, Wetterüberwachung und Umweltüberwachung.

Segmentanalyse: Antriebstechnologie

Flüssigtreibstoffsegment im Nano- und Mikrosatellitenmarkt

Das Flüssigtreibstoff-Antriebssegment dominiert den Nano- und Mikrosatellitenmarkt und macht im Jahr 2024 rund 73% des gesamten Marktwerts aus. Dieser erhebliche Marktanteil ist auf die bewährte Zuverlässigkeit, hohe Effizienz und weite Verbreitung des Segments in verschiedenen Raumfahrtmissionen zurückzuführen. Die Flüssigantriebstechnologie treibt weiterhin viele Satelliten an, von kleinen Trägerraketen bis hin zu Schwerlastträgern, und bietet Vorteile wie hohe Dichte und spezifische Schubimpulseigenschaften. Das Wachstum des Segments wird primär durch steigende Investitionen großer Volkswirtschaften für Satellitenstarts, laufende Bemühungen zur Reduzierung des CO₂-Fußabdrucks durch alternative Kraftstoffe und technologische Fortschritte zur Senkung der Herstellungskosten bei gleichzeitiger Verbesserung der Kraftstoffeffizienz angetrieben. Führende Akteure im Markt sind aktiv an Forschungs- und Entwicklungsaktivitäten beteiligt, um effizientere Flüssigantriebstechnologien zu innovieren und zu entwickeln.

Gasbasiertes Segment im Nano- und Mikrosatellitenmarkt

Das gasbasierte Antriebssegment soll im Nano- und Mikrosatellitenmarkt die höchste Wachstumsrate verzeichnen, mit einer erwarteten CAGR von rund 14% von 2024 bis 2029. Dieses bemerkenswerte Wachstum wird durch die hohe Effizienz, Steuerbarkeit, Zuverlässigkeit und lange Lebensdauer des Segments angetrieben, was es zu einer idealen Wahl für verschiedene Raumfahrtmissionen macht. Die zunehmende Nutzung kleiner Satelliten wie CubeSats fördert insbesondere die Nachfrage nach Kaltgasstrahlern, da diese die Notwendigkeit von Wärmemanagementsystemen eliminieren. Die kompakte Bauweise gasbasierter Antriebssysteme macht sie besonders geeignet für Nanosatelliten und CubeSats, bei denen Volumen- und Gewichtsanforderungen begrenzt sind. Raumfahrtagenturen weltweit investieren in Forschung und Entwicklung innovativer gasbasierter Antriebstechnologien, einschließlich umweltfreundlicher Alternativen und fortschrittlicher Schubsteuerungssysteme.

Verbleibende Segmente nach Antriebstechnologie

Das elektrische Antriebssegment stellt eine weitere bedeutende Technologie im Nano- und Mikrosatellitenmarkt dar und bietet einzigartige Vorteile in Bezug auf Kraftstoffeffizienz und ökologische Nachhaltigkeit. Elektrische Antriebssysteme sind besonders wertvoll für die Erzeugung von Schub bei hohen Abgasgeschwindigkeiten, was den Kraftstoffbedarf im Vergleich zu herkömmlichen Antriebsmethoden erheblich reduziert. Diese Technologie hat aufgrund des zunehmenden Fokus auf miniaturisierte Elektronik und intelligente Fertigungsmaterialien an Bedeutung gewonnen und ermöglicht die Entwicklung kleiner Satelliten mit kürzeren Entwicklungszyklen und geringeren Einsatzkosten. Das Segment entwickelt sich weiter mit laufenden Entwicklungen in der fortschrittlichen Energiehandhabungstechnologie und leistungsstarken Antriebssystemen, die besonders vorteilhaft für kleinere Raumfahrzeuge sind, die in verschiedenen Orbitalumgebungen operieren.

Geografische Segmentanalyse des Nano- und Mikrosatellitenmarkts

Nano- und Mikrosatellitenmarkt in Asien-Pazifik

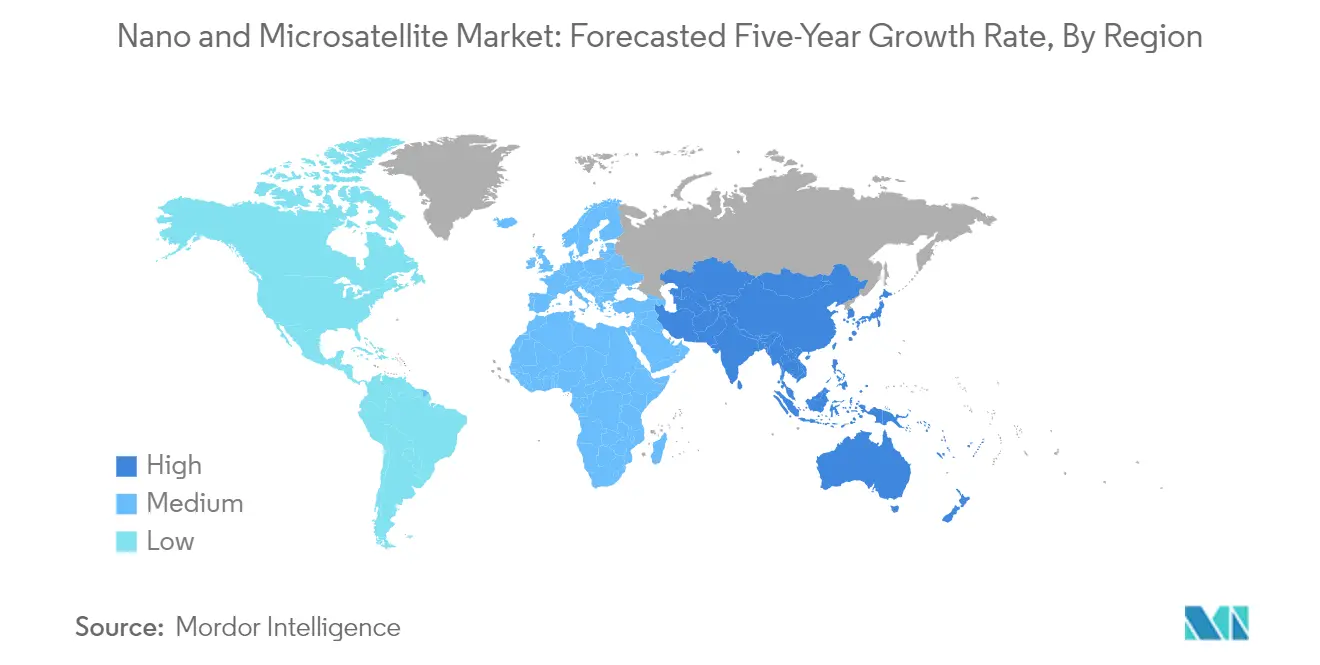

Asien-Pazifik hat sich als dominierende Kraft im globalen Nano- und Mikrosatellitenmarkt etabliert und hält im Jahr 2024 rund 83% des globalen Marktanteils. Die Bedeutung der Region wird maßgeblich durch Chinas ambitioniertes Raumfahrtprogramm und die wachsende Nachfrage nach Mikrosatellitendiensten für verschiedene Anwendungen angetrieben. Die technologischen Fähigkeiten und die Infrastrukturentwicklung in Ländern wie Japan, Südkorea und Indien haben erheblich zur Marktführerschaft der Region beigetragen. Diese Nationen haben robuste Raumfahrtprogramme entwickelt, die sich auf Erdbeobachtung, Kommunikation und wissenschaftliche Forschungsanwendungen konzentrieren. Das Vorhandensein fortschrittlicher Fertigungsanlagen und starker staatlicher Unterstützung durch Raumfahrtagenturen wie ISRO und JAXA hat ein förderliches Umfeld für das Marktwachstum geschaffen. Der regionale Fokus auf heimische Nanosatelliten-Entwicklungsprogramme, gekoppelt mit zunehmender Beteiligung des privaten Sektors, hat zur Entstehung innovativer Satellitentechnologien und -anwendungen geführt. Darüber hinaus hat die wachsende Betonung der Weltraumerkundung und satellitengestützter Dienste für kommerzielle Anwendungen erhebliche Investitionen in Forschungs- und Entwicklungsaktivitäten angezogen.

Nano- und Mikrosatellitenmarkt in Europa

Der europäische Nano- und Mikrosatellitenmarkt hat im Zeitraum 2019-2024 bedeutende technologische Fortschritte und Innovationen gezeigt und dabei einen Rückgang des Marktwerts von rund 7% verzeichnet. Trotz dieses Rückgangs behauptet die Region ihre strategische Bedeutung in der globalen Raumfahrtbranche durch ihren starken Fokus auf Forschungs- und Entwicklungsaktivitäten. Das anhaltende Engagement der Europäischen Weltraumorganisation für Weltraumerkundung und Satellitentechnologie hat eine kollaborative Umgebung unter den Mitgliedstaaten gefördert. Die regionale Raumfahrtbranche profitiert von einem gut etablierten Ökosystem aus Herstellern, Forschungseinrichtungen und Raumfahrtagenturen, die gemeinsam an verschiedenen Satellitenprogrammen arbeiten. Europäische Länder haben sich besonders bei der Entwicklung fortschrittlicher Erdbeobachtungssatelliten und Kommunikationssysteme hervorgetan, wobei Deutschland, Frankreich und das Vereinigte Königreich viele innovative Projekte leiten. Das Vorhandensein führender Luft- und Raumfahrtunternehmen und Forschungseinrichtungen hat die Entwicklung modernster Satellitentechnologien ermöglicht. Darüber hinaus hat der regionale Fokus auf nachhaltige Raumfahrtpraktiken und Trümmerreduzierung das Satellitendesign und die Betriebsprotokolle beeinflusst und neue Branchenstandards gesetzt.

Nano- und Mikrosatellitenmarkt in Nordamerika

Der nordamerikanische Nano- und Mikrosatellitenmarkt soll von 2024 bis 2029 mit einer CAGR von rund 1% wachsen, was den reifen Marktstatus und die etablierte Raumfahrtinfrastruktur der Region widerspiegelt. Der Markt ist durch eine starke Beteiligung des privaten Sektors und innovative technologische Entwicklungen gekennzeichnet, insbesondere in den Vereinigten Staaten. Die regionale Raumfahrtbranche profitiert von der Präsenz führender Luft- und Raumfahrtunternehmen und Forschungseinrichtungen, die weiterhin die Grenzen der Satellitentechnologie erweitern. Die Zusammenarbeit zwischen staatlichen Raumfahrtagenturen und privaten Unternehmen hat ein dynamisches Ökosystem für die Satellitenentwicklung und -einsatz geschaffen. Der Markt ist besonders stark in der Entwicklung fortschrittlicher Kommunikationssatelliten und Erdbeobachtungssysteme mit einem wachsenden Fokus auf kommerzielle Anwendungen. Das Vorhandensein etablierter Startzentren und fortschrittlicher Fertigungskapazitäten bietet regionalen Satellitenherstellern einen Wettbewerbsvorteil. Darüber hinaus treibt die steigende Nachfrage nach satellitengestützten Diensten in verschiedenen Sektoren, darunter Telekommunikation, Verteidigung und Erdbeobachtung, die Marktentwicklung weiter an.

Nano- und Mikrosatellitenmarkt im Rest der Welt

Die Region Rest der Welt, die Lateinamerika, den Nahen Osten, Afrika und andere Schwellenmärkte umfasst, verzeichnet eine wachsende Beteiligung am Nano- und Mikrosatellitenmarkt. Diese Regionen erkennen zunehmend die strategische Bedeutung der Raumfahrttechnologie für die nationale Entwicklung und Sicherheit. Länder in diesen Regionen entwickeln ihre Raumfahrtfähigkeiten durch internationale Zusammenarbeit und Technologietransfers. Der Markt ist durch einen wachsenden Fokus auf Anwendungen wie Erdbeobachtung, maritime Überwachung und Kommunikation gekennzeichnet. Viele Länder richten ihre eigenen Raumfahrtagenturen ein und entwickeln heimische Satellitenherstellungskapazitäten. Die zunehmende Zugänglichkeit der Satellitentechnologie und die gesunkenen Herstellungskosten haben kleineren Nationen die Teilnahme an Raumfahrtaktivitäten ermöglicht. Darüber hinaus verzeichnet die Region ein wachsendes Interesse sowohl von staatlichen als auch privaten Akteuren an der Entwicklung satellitengestützter Lösungen für verschiedene Anwendungen, darunter Landwirtschaft, natürliches Ressourcenmanagement und Katastrophenüberwachung.

Wettbewerbslandschaft

Führende Unternehmen im Nano- und Mikrosatellitenmarkt

Der Nano- und Mikrosatellitenmarkt ist durch kontinuierliche Produktinnovation und technologischen Fortschritt gekennzeichnet, wobei sich Nanosatellitenunternehmen auf die Entwicklung anspruchsvollerer Satellitenplattformen und -fähigkeiten konzentrieren. Führende Akteure investieren stark in Forschung und Entwicklung, um ihre Satellitentechnologien zu verbessern, insbesondere in Bereichen wie synthetisches Aperturradar (SAR), Erdbeobachtung und Kommunikationssysteme. Unternehmen zeigen operative Agilität durch die vertikale Integration von Fertigungsprozessen und die Übernahme handelsüblicher Komponenten, um Produktionskosten und Markteinführungszeit zu reduzieren. Strategische Partnerschaften und Kooperationen mit staatlichen Raumfahrtagenturen, Forschungseinrichtungen und kommerziellen Unternehmen sind zunehmend üblich geworden, um Ressourcen und Fachwissen zu teilen. Die geografische Expansion war ein zentraler Fokus, wobei Unternehmen regionale Niederlassungen und Fertigungsanlagen errichten, um lokale Märkte besser zu bedienen und nationale Weltraumvorschriften einzuhalten.

Die Marktstruktur zeigt ein dynamisches Wettbewerbsumfeld

Der Nanosatellitenmarkt weist eine fragmentierte Wettbewerbslandschaft auf, in der etablierte Luft- und Raumfahrtunternehmen und innovative Start-ups um Marktanteile konkurrieren. Während traditionelle Raumfahrtkonzerne ihre Präsenz behaupten, haben sich spezialisierte Unternehmen, die sich ausschließlich auf die Entwicklung und Herstellung kleiner Satelliten konzentrieren, als bedeutende Akteure etabliert. Der Markt ist durch eine Kombination aus globalen Akteuren mit umfassenden Satellitenlösungen und regionalen Spezialisten gekennzeichnet, die Nischenfähigkeiten in spezifischen Anwendungen wie Erdbeobachtung, Kommunikation oder Weltraumforschung anbieten.

Die Branche hat eine zunehmende Konsolidierung durch strategische Akquisitionen und Fusionen erlebt, insbesondere da größere Luft- und Raumfahrtunternehmen ihre Kleinsatellitenkapazitäten ausbauen möchten. Diese Konsolidierungsaktivitäten werden durch die Notwendigkeit angetrieben, spezialisierte Technologien zu erwerben, neue geografische Märkte zu erschließen oder bestehende Marktpositionen zu stärken. Unternehmen bilden auch strategische Allianzen und Gemeinschaftsunternehmen, um komplementäre Fähigkeiten zu kombinieren und spezifische Marktsegmente oder Kundenanforderungen zu bedienen, was zu einem stärker vernetzten Branchenökosystem führt.

Innovation und Anpassungsfähigkeit als Treiber zukünftigen Erfolgs

Der Erfolg im Nanosatellitenmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig wettbewerbsfähig in Bezug auf die Kosten zu bleiben. Etablierte Akteure müssen sich auf kontinuierlichen technologischen Fortschritt konzentrieren, insbesondere in Bereichen wie Miniaturisierung, Energieeffizienz und Nutzlastfähigkeiten, und gleichzeitig ihre Fertigungsprozesse optimieren, um Skaleneffekte zu erzielen. Der Aufbau starker Beziehungen zu staatlichen Raumfahrtagenturen und kommerziellen Kunden bei gleichzeitiger Flexibilität zur Anpassung an veränderte Marktanforderungen ist entscheidend für die Beibehaltung der Marktführerschaft.

Neueinsteiger und Herausforderer können Marktanteile gewinnen, indem sie sich auf spezialisierte Anwendungen oder innovative Technologien konzentrieren, die spezifische Kundenbedürfnisse adressieren. Die Entwicklung einzigartiger Wertversprechen, wie z. B. fortschrittliche Erdbeobachtungsfähigkeiten oder spezialisierte Kommunikationslösungen, kann dazu beitragen, ihr Angebot in der Wettbewerbslandschaft zu differenzieren. Unternehmen müssen auch komplexe regulatorische Umgebungen in verschiedenen Regionen navigieren und dabei die Einhaltung der Leitlinien zur Weltraumtrümmerreduzierung und der Frequenzzuteilungsanforderungen gewährleisten. Die Fähigkeit, sich an sich ändernde Kundenpräferenzen und potenzielle regulatorische Änderungen anzupassen und dabei die betriebliche Effizienz aufrechtzuerhalten, wird für den langfristigen Erfolg in diesem dynamischen Mikrosatellitenmarkt entscheidend sein.

Marktführer der Nano- und Mikrosatellitenbranche

Axelspace Corporation

China Aerospace Science and Technology Corporation (CASC)

ICEYE Ltd.

LeoStella

Planet Labs Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2022: LeoStella hat zwei Satelliten an BlackSky am Rocket Lab Launch Complex 1 in Neuseeland geliefert und damit die schnell wachsenden Revisitationskapazitäten der wachsenden BlackSky-Konstellation erweitert.

- Mai 2022: Im Rahmen der Transporter-5-Mission wurden weitere fünf Satelliten gestartet, nämlich ICEYE-X17, -X18, -X19, -X20 und -X24.

- März 2022: Die China Aerospace Science and Technology Corporation hat die Tiankun-2-Satelliten erfolgreich beim Erststart der Langer Marsch 6A in einen niedrigen polaren Erdorbit gebracht.

Berichtsumfang des globalen Nano- und Mikrosatellitenmarkts

Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt. GEO, LEO sind als Segmente nach Orbitalklasse abgedeckt. Kommerziell, Militär und Regierung sind als Segmente nach Endverbraucher abgedeckt. Elektrisch, Gasbasiert, Flüssigtreibstoff sind als Segmente nach Antriebstechnologie abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| GEO |

| LEO |

| Kommerziell |

| Militär und Regierung |

| Sonstige |

| Elektrisch |

| Gasbasiert |

| Flüssigtreibstoff |

| Asien-Pazifik |

| Europa |

| Nordamerika |

| Rest der Welt |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige | |

| Orbitalklasse | GEO |

| LEO | |

| Endverbraucher | Kommerziell |

| Militär und Regierung | |

| Sonstige | |

| Antriebstechnologie | Elektrisch |

| Gasbasiert | |

| Flüssigtreibstoff | |

| Region | Asien-Pazifik |

| Europa | |

| Nordamerika | |

| Rest der Welt |

Marktdefinition

- Anwendung - Die verschiedenen Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige eingeteilt. Die aufgeführten Zwecke sind jene, die vom Satellitenbetreiber selbst angegeben wurden.

- Endverbraucher - Die primären Nutzer oder Endverbraucher des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht (MTOW) der Trägerrakete - Das maximale Startgewicht (MTOW) der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts der Nutzlast, der Ausrüstung und des Treibstoffs.

- Orbitalklasse - Die Satellitenumlaufbahnen werden in drei übergeordnete Klassen unterteilt: GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkeitsbetriebene und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkeitsbetriebene und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, die Treibstoffe, Busstrukturen, Solarzellen und andere Hardware von Satelliten umfassen, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten befinden sich im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator, in gleicher Richtung und mit gleicher Geschwindigkeit wie die Erdrotation, was sie am Himmel scheinbar feststehend erscheinen lässt. |

| Niederer Erdorbit (LEO) | Satelliten im niederen Erdorbit (LEO) umkreisen die Erde aus einer Höhe von 160-2.000 km, benötigen für einen vollständigen Umlauf rund 1,5 Stunden und bedecken jeweils nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb des LEO und unterhalb des GEO und bewegen sich typischerweise in einer elliptischen Umlaufbahn über dem Nord- und Südpol oder in einer Äquatorialumlaufbahn. |

| Sehr kleines Aperturendgerät (VSAT) | Ein sehr kleines Aperturendgerät (VSAT) ist eine Antenne, die typischerweise einen Durchmesser von weniger als 3 Metern aufweist. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsbetriebenen Geschwindigkeitskorrekturmodul (VTM) als Abschlussstufe konfiguriert ist. |

| Weltraumabbau | Asteroidenabbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Ortungssystem zur Identifizierung und Lokalisierung von Schiffen durch den Austausch elektronischer Daten mit anderen in der Nähe befindlichen Schiffen, AIS-Bodenstationen und Satelliten. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signalen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann, oder die Trägerstufen enthält, die von einem Startbetreiber für den künftigen Einsatz bei einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde einhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.800 km (22.237 Meilen) gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Verkäufen in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen.