Größe und Marktanteil des Raumfahrzeug-Lander- und Rover-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.07 Milliarden US-Dollar |

| Marktgröße (2031) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Raumfahrzeug-Lander- und Rover-Markts von Mordor Intelligence

Die Größe des Raumfahrzeug-Lander- und Rover-Markts wird voraussichtlich von 1,01 Milliarden USD im Jahr 2025 auf 1,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,47 Milliarden USD bei einer CAGR von 6,43 % über den Zeitraum 2026–2031 erreichen. Solide staatliche Haushalte, ein Anstieg kommerzieller Partnerschaften und rasche Fortschritte bei der autonomen Navigation halten den Raumfahrzeug-Lander- und Rover-Markt auf einem Aufwärtskurs. Der Schwung aus dem Artemis-Programm der NASA, den parallelen Mondplänen Chinas und dem Engagement der ESA für den Start von ExoMars Rosalind Franklin im Jahr 2028 stützt die Nachfrage. Mittelklasse-Plattformen verankern heute die Umsätze, doch Mikrosysteme skalieren schnell, da Miniaturisierung Startmasse und -kosten senkt. Unterdessen erweitern Hopper- und beinbasierte Fahrzeuge die Oberflächenreichweite, und Brennstoffzellen-Energiesysteme gewinnen dort an Bedeutung, wo Sonnenlicht knapp ist. Kommerzielle Unternehmen gewinnen nun Festpreis-Lieferaufträge, was Kostenhürden senkt und die Missionshäufigkeit erhöht.

Wesentliche Berichtsergebnisse

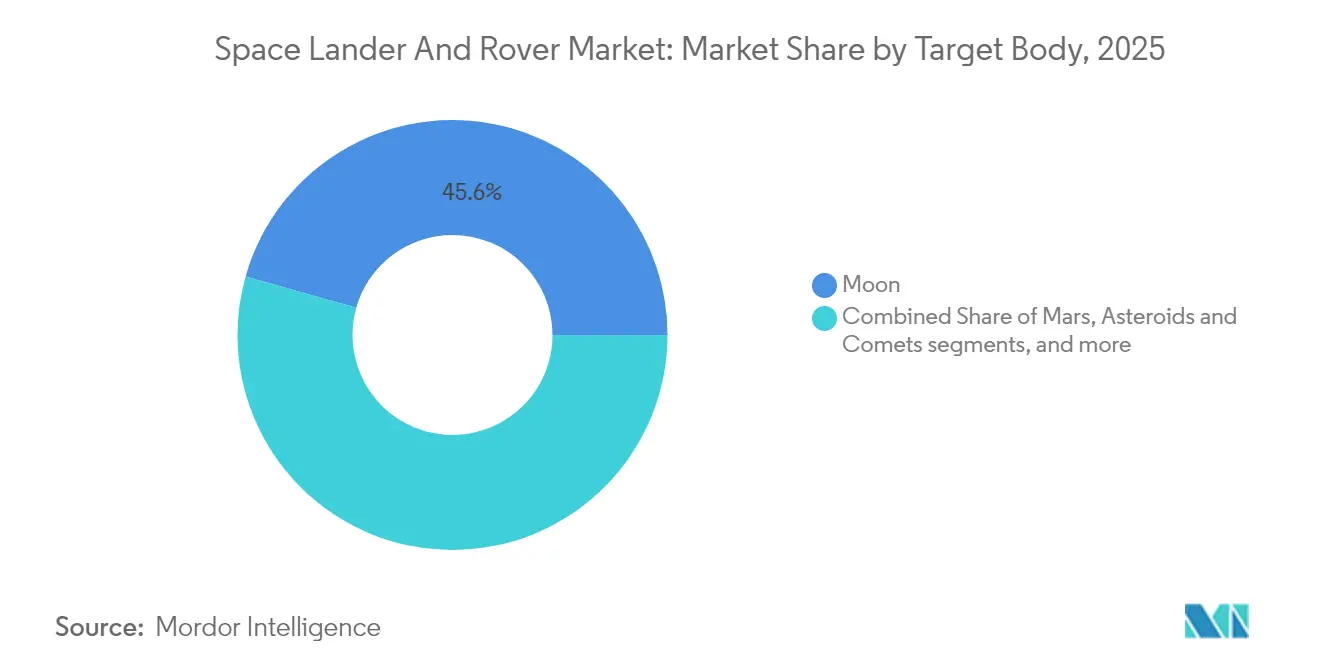

- Nach Zielkörper hielten Mondmissionen 2025 einen Marktanteil von 45,62 % am Raumfahrzeug-Lander- und Rover-Markt; die Erkundung von Asteroiden und Kometen wird bis 2031 voraussichtlich mit einer CAGR von 10,21 % wachsen.

- Nach Plattformmasseklasse führte das Mittelsegment 2025 mit einem Umsatzanteil von 31,02 %, während Mikro-Plattformen bis 2031 eine CAGR von 8,39 % anstreben.

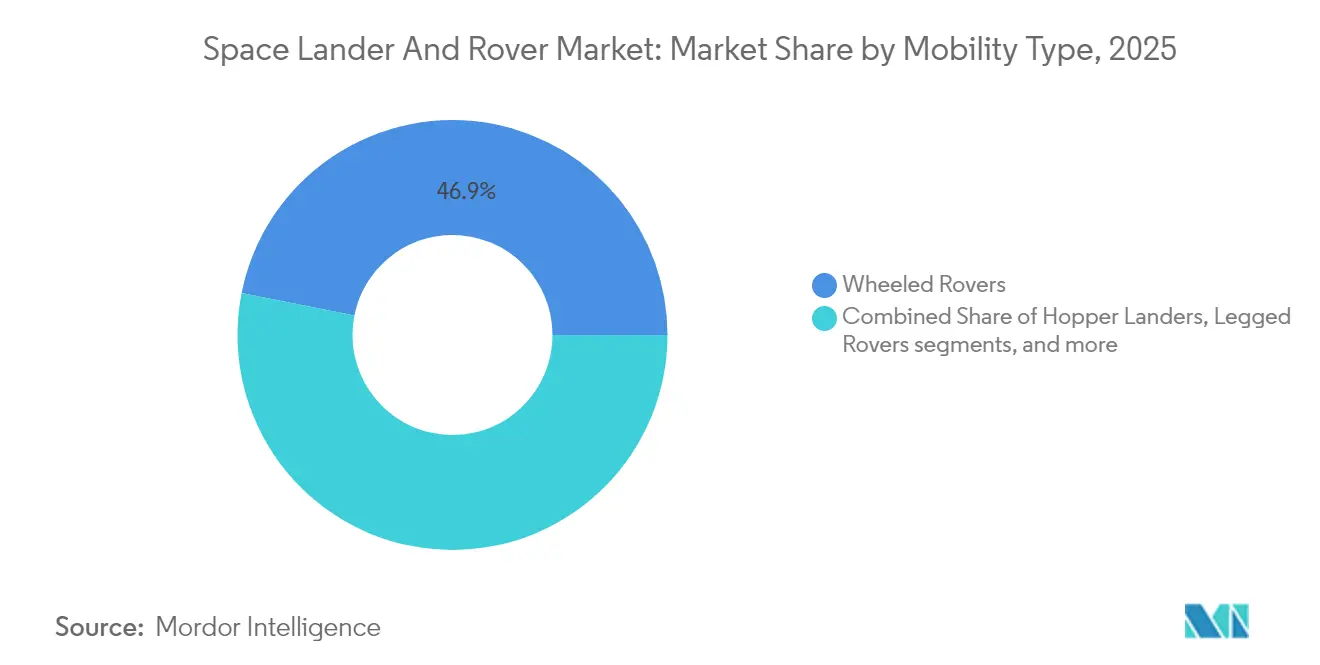

- Nach Mobilitätstyp entfielen 2025 Räderfahrzeuge auf 46,88 % der Größe des Raumfahrzeug-Lander- und Rover-Markts, während Hopper-Lander mit einer CAGR von 7,95 % das schnellste Wachstum verzeichneten.

- Nach Energiequelle dominierten Solaranlagen 2025 mit einem Anteil von 55,66 %; Brennstoffzellenlösungen entwickeln sich bis 2031 mit einer CAGR von 9,74 %.

- Nach Endnutzer kontrollierten staatliche Behörden 2025 einen Anteil von 61,25 %, doch kommerzielle Akteure verzeichnen die höchste CAGR von 9,52 %.

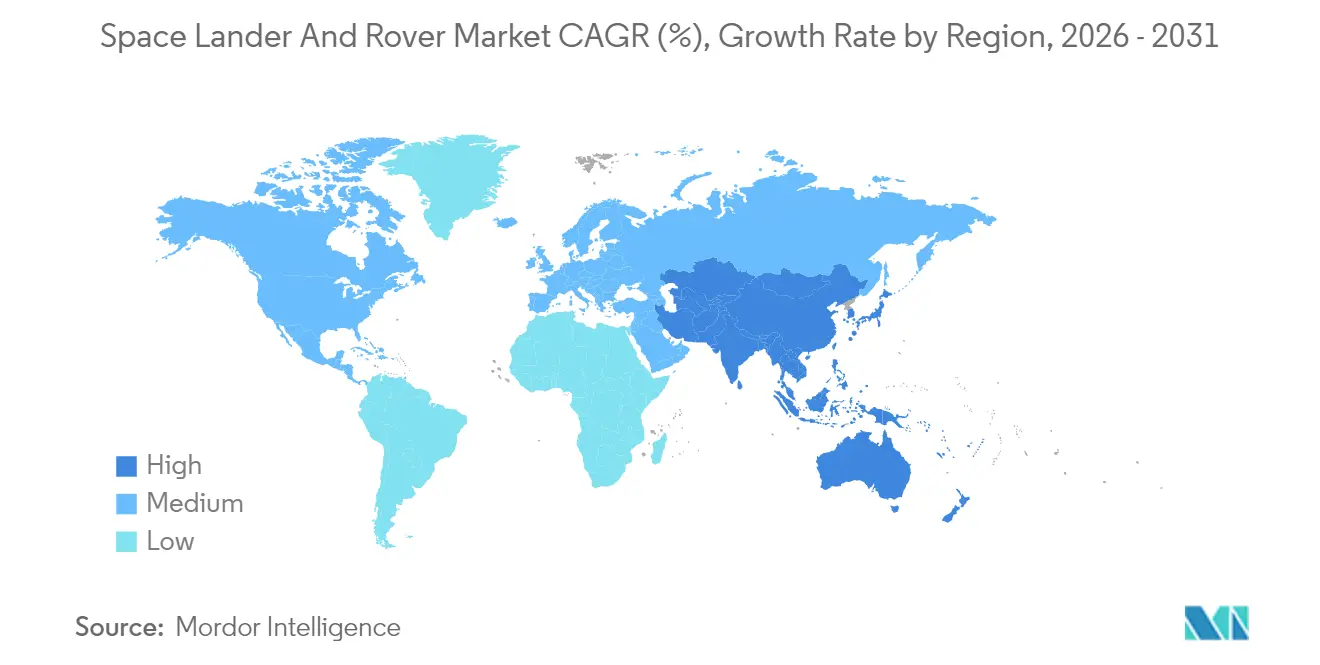

- Nach Geografie kontrollierte Nordamerika 32,44 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wird auf der Grundlage chinesischer und indischer Mondprogramme mit einer CAGR von 8,27 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Raumfahrzeug-Lander- und Rover-Markt

Analyse der Treibereinflusspunkte*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Ausweitung global koordinierter Mondforschungsinitiativen | +1.8% | Global (USA, China, Europa) | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in die Planetenwissenschaft und Missions-Pipeline | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei ultraleichten Rover-Materialien | +0.9% | Weltweit, angeführt von fortgeschrittenen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Beschleunigung von In-situ-Ressourcennutzungs (ISRU)-Testmissionen | +0.7% | Mondfokussierte Regionen | Langfristig (≥ 4 Jahre) |

| Entstehung kommerzieller Nutzlast-Sponsoring- und Rideshare-Modelle | +0.6% | Schwerpunkt Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach autonomiebasierter Geländenavigation und Hinderniserkennung | +0.5% | Weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung global koordinierter Mondforschungsinitiativen

Siebenundvierzig Nationen haben die Artemis-Vereinbarungen unterzeichnet, die Oberflächenprotokolle standardisieren und interoperable Rover ermöglichen, die mehreren Interessengruppen dienen.[1]„Artemis-Vereinbarungen Faktenblatt,” NASA, nasa.gov China plant, bis 2030 Astronauten auf dem Mond zu landen, begleitet von Chang'e 7 und Chang'e 8, und eine parallele Infrastruktur zu schaffen, die die Fahrzeugnachfrage vervielfacht. Die LUPEX-Mission von ISRO und JAXA zeigt, wie die Bündelung von Budgets einen Rover der 250-kg-Klasse ermöglicht, den keine der beiden Behörden allein einsetzen würde. Das ESA-Konzept Heracles, das vom Lunar Gateway aus operiert, fügt Mehrbehörden-Frachtläufe hinzu, die robuste autonome Fahrzeuge erfordern. Diese Koalitionen verlagern die Beschaffung von maßgeschneiderten Einzelfahrzeugen zu modularen Flotten, die für diverse Nutzlasten geeignet sind.

Wachsende Investitionen in die Planetenwissenschaft und Missions-Pipeline

Das Budget der NASA für Planetenwissenschaften übersteigt jährlich 3 Milliarden USD, und die ESA sichert sich 2,7 Milliarden EUR (3,19 Milliarden USD) für die Erkundung bis 2030. Ein dichtes Programm umfasst nun kostengünstige Marsmissionen zu je 300 Millionen USD, Chinas Tianwen-2-Asteroidenrückführung im Jahr 2025, ESAs Ramses-Mission zum Asteroiden Apophis im Jahr 2028 und Japans MMX-Besuch bei Marsmonden. Das Programm für kommerzielle Mondnutzlast-Dienste leitet 2,6 Milliarden USD in Festpreisverträgen an private Landerfirmen, was standardisierte Rover-Rahmen fördert, die leicht an einzelne Nutzlasten angepasst werden können. Kontinuierliche Starts stabilisieren Produktionslinien und verkürzen Lernkurven, was den Raumfahrzeug-Lander- und Rover-Markt vorantreibt.

Technologische Fortschritte bei ultraleichten Rover-Materialien

Neue Verbundwerkstoffe reduzieren die Fahrgestellmasse um bis zu 40 %, ohne an Festigkeit einzubüßen. Kohlenstoffnanoröhren-Strukturen und Aerogel-Isolierung erweitern die Temperaturtoleranz auf –230 °C bis 120 °C. NASAs C-103-Niob- und ToughMet-Legierungen erhöhen die Wärmestabilität für wiederverwendbare Anschlüsse. Der additive Fertigungsprozess mit aufbereitetem Mondregolith wurde 2024 demonstriert, wodurch die von der Erde gestartete Masse um 60 % reduziert wurde. Gewichtseinsparungen erschließen die Mikro-Plattform-Nische und unterstützen Rideshare-Starts, was die Beteiligung am Raumfahrzeug-Lander- und Rover-Markt ausweitet.

Beschleunigung von In-situ-Ressourcennutzungs (ISRU)-Testmissionen

Das MOXIE-Gerät des Perseverance-Rovers produzierte 2024 Sauerstoff auf dem Mars und bestätigte das Potenzial einer lokalen Lebenserhaltung. Mondfahrzeuge integrieren nun Bohrer und Reaktoren, die Wassereis und Sauerstoff gewinnen und so die Grundlage für Treibstoffdepots legen. 3D-Druck-Aufsätze können aus Regolith Landeplattformen oder Schutzmauern herstellen, wodurch Fahrzeuge von reinen Wissenschaftsgeräten zu Infrastrukturträgern werden. Kommerzielle Hersteller wie Lunar Outpost positionieren ISRU-Rover als Umsatzerzeuger, was die Raumfahrzeug-Lander- und Rover-Branche über die Erkundung hinaus zur Ressourcenentwicklung ausdehnt.

Analyse der Hemmfaktoreinflusspunkte*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Steigende F&E-Kosten und häufige Zeitplanverzögerungen | -0.8% | Weltweit, komplexe Missionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte planetare Startfenster und -kapazität | -0.6% | Weltweit | Langfristig (≥ 4 Jahre) |

| Strenge Einhaltung des Planetenschutzes und der Biokontaminationsvorschriften | -0.5% | Weltweit, mit strengerer Durchsetzung bei Marsmissionen | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Wärme- und Strahlungsschutz in extremen Umgebungen | -0.4% | Äußeres Sonnensystem und polare Regionen vorrangig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende F&E-Kosten und häufige Zeitplanverzögerungen

Das Mars-Probenrückführungsprogramm der NASA wuchs auf 11 Milliarden USD und sieht sich nun einem undefinierten Startdatum gegenüber. Der ExoMars-Rover der ESA wurde nach dem Verlust russischer Hardware neu ausgerichtet, was den Zeitplan um Jahre verlängert. Fortschrittliche Autonomie, Strahlungsschutz und Tiefbohrungssysteme erhöhen die Qualifizierungshürden, während kleinere Unternehmen die planetaren Zertifizierungsanforderungen unterschätzen. Kostenüberschreitungen zwingen Behörden dazu, Flugmöglichkeiten zu kürzen, was potenzielle Gewinne für den Raumfahrzeug-Lander- und Rover-Markt dämpft.

Begrenzte planetare Startfenster und Kapazität

Mars-Transferfenster öffnen sich alle 26 Monate; Schwerlastraketen-Starts kosten aufwärts von 100 Millionen USD und sind stark ausgebucht. Die Nutzlaststerilisierung fügt monatelange Vorlaufzeiten hinzu, und Konflikte entstehen, wenn mehrere Missionen dieselben Trajektorien anvisieren. Enge Zyklen begrenzen die Häufigkeit, unabhängig davon, wie viele Rover bereit sind, was das realisierbare Wachstum deckelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zielkörper: Mondmissionen treiben den Umsatz an, während Asteroidenprojekte rasant wachsen

Mondprogramme trugen 2025 zu 45,62 % des Marktanteils des Raumfahrzeug-Lander- und Rover-Markts bei. Anhaltende Artemis-Oberflächenlandungen, Chang'e-Frachtflüge und kommerzielle Nutzlastlieferungen verankern die Ausgaben. Asteroiden- und Kometenprojekte liefern jedoch mit einer CAGR von 10,21 % bis 2031 das schnellste Wachstum, da die Probennahme von Kleinkörpern Wissenschaft und Ressourcenbewertung vorantreibt. Marsmissionen bleiben mit Perseverance und dem ExoMars-Lander 2028 stabil, während Konzepte für das äußere Sonnensystem wie Enceladus-Rover in Behörden-Roadmaps erscheinen. Eine breitere himmelskörperliche Abdeckung diversifiziert den Raumfahrzeug-Lander- und Rover-Markt und stützt seine langfristige Stabilität.

Das wachsende Interesse an der Planetenverteidigung fördert auch Asteroiden-Rover, die Zusammensetzung und innere Struktur kartieren. Der Erfolg der OSIRIS-REx-Probenrückführung spornt zu mehr Erkundungsfahrzeugen an. Europa und Enceladus werden erreichbar, wenn Nuklearenergie und Autonomie reifen, was den adressierbaren Markt in Eis-Mond-Umgebungen ausweitet, die neue Wärmedesigns erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Plattformmasseklasse: Mittlere Einheiten dominieren, während Mikros schnell skalieren

Mittlere Fahrzeuge hielten 2025 einen Umsatzanteil von 31,02 %, da sie Nutzlastkapazität gegen Startpreis abwägen. Perseverance veranschaulicht ihre Ausdauer und Laborinstrumente. Gleichzeitig verzeichnen Mikro-Plattformen eine CAGR von 8,39 %, indem sie miniaturisierte Sensoren und gemeinsame Starts nutzen. Schwärme von Rovern unter 100 kg bieten Redundanz und breite Geländeabdeckung, was die Missionsarchitektur hin zu verteilten Netzwerken umgestaltet.

Kleine und schwere Kategorien füllen Nischenrollen. Kleine Systeme erkunden Landezonen, während schwere Flaggschiffe Tiefbohrer oder ISRU-Reaktoren tragen. Doch Fortschritte bei Leichtbaulegierungen bedeuten, dass Aufgaben, die einst 800-kg-Fahrzeugen vorbehalten waren, auf 200-kg-Rahmen migrieren können. Diese Verschiebung senkt die Gesamtmissionskosten und vergrößert den Pool der Akteure, die in den Raumfahrzeug-Lander- und Rover-Markt eintreten.

Nach Mobilitätstyp: Räderfahrzeuge dominieren, während Hopper neues Terrain erschließen

Räderbasierte Designs lieferten 2025 46,88 % der Größe des Raumfahrzeug-Lander- und Rover-Markts, gestützt durch eine bewährte Rocker-Bogie-Federung, die moderate Steigungen bewältigt. Angetrieben durch kontrollierte ballistische Sprünge verzeichnet das Hopper-Fahrzeug eine CAGR von 7,95 %. Sie erreichen Kraterkanten und Lavaröhren ohne komplexe Kletteraktuatoren. Beinbasierte Konzepte, einschließlich Vierbeinern mit Rad-Bein-Hybriden, schreiten von Labors zu Feldtests voran und versprechen besseren Halt auf Felsfeldern.

Kettenfahrzeuge und hybride Formate runden die Optionen ab, wo Lastverteilung oder Anpassungsfähigkeit die Geschwindigkeit überwiegen. Die Flexibilität bei der Fortbewegung ermöglicht es Behörden, Gelände mit Fahrzeugstil abzugleichen, was die Plattformvielfalt fördert und den Wettbewerbsunterschied im Raumfahrzeug-Lander- und Rover-Markt anheizt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Energiequelle: Solar führt, Brennstoffzellen holen auf

Solaranlagen lieferten 2025 einen Umsatzanteil von 55,66 %, mit Mehrfach-Übergangs-Zellen mit einer Effizienz von über 30 %, die für Staub und Wärmezyklen gehärtet wurden. Doch verschattete Krater und 14-tägige Mondnächte treiben eine CAGR von 9,74 % für Brennstoffzellen an, die Reaktanten speichern und kontinuierlich betrieben werden. Regenerative Wasserstoff-Sauerstoff-Stapel werden für Artemis-Oberflächenoperationen erprobt und versprechen mehrfache Missionswiederverwendbarkeit. RTGs bleiben für Reisen zu den äußeren Planeten unverzichtbar, und neue Americium-241-Einheiten erhöhen die Versorgungssicherheit. Reine Batteriepacks dienen für kurze Ausfahrten und als Notfallreserven.

Hybridarchitekturen kombinieren Solar, RTGs und Batterien und gewährleisten ausfallsichere Betriebe. Verschiedene Energieoptionen erweitern den Missionsspielraum und erschließen den Raumfahrzeug-Lander- und Rover-Markt für tiefere und dunklere Ziele.

Nach Endnutzer: Staat behält die Führung, Kommerz wächst schnell

Staatliche Behörden hielten 2025 einen Umsatzanteil von 61,25 %, finanziert durch stabile öffentliche Haushalte. Das Programm für kommerzielle Mondnutzlast-Dienste treibt jedoch private Unternehmen zu einer CAGR von 9,52 % an. Unternehmen wie Astrobotic und Intuitive Machines bieten standardisierte Lander an, die mehrere Rover-Kunden auf Festpreisflügen beherbergen. Forschungsuniversitäten nutzen diese Busse mit Nischeninstrumenten, während Verteidigungsministerien Aufklärungsnutzlasten für das Cislunar-Bewusstsein testen.

Die Symbiose erweitert Missions-Warteschlangen und verteilt Risiken neu. Da privates Kapital Hardware neben öffentlichen Zuschüssen finanziert, gewinnt der Raumfahrzeug-Lander- und Rover-Markt Widerstandsfähigkeit gegen politische Schwankungen. Festpreisdienstleistungsverträge haben viele Kostenerstattungsvereinbarungen ersetzt. Kommerzielle Anbieter finanzieren Entwicklungskapital vor und erwirtschaften Investitionen über wiederholte Flüge zurück. Das Ergebnis ist eine Beschleunigung der Startkadenz, niedrigere Kosten pro Mission und eine größere Pipeline von Nutzlasten. Regierungen leiten weiterhin die Politik und besitzen strategische Ziele, aber private Betreiber liefern die Hardware im industriellen Maßstab, was den Wachstumskreislauf aus Nachfrage und Kapazität im Raumfahrzeug-Lander- und Rover-Markt stärkt.

Geografische Analyse

Nordamerika kontrollierte 2025 32,44 % des Umsatzes dank des über 3-Milliarden-USD-Planetenwissenschaftsbudgets der NASA und einem dichten Cluster führender Auftragnehmer. Integrierte Lieferketten, Testgeländer und regulatorische Klarheit verkürzen Entwicklungszyklen. SpaceX Starship, Blue Origin New Glenn und ULA Vulcan steigern die Hebekapazität, was schwerere Rover und aggregierte Nutzlastklassen ermöglicht, die Programmoptionen erweitern.

Europa sichert sich den zweiten Platz auf der Grundlage des 2,7-Milliarden-EUR (3,19 Milliarden USD) Explorationsrahmens der ESA und dem bevorstehenden ExoMars-Start im Jahr 2028. Airbus, Thales Alenia Space und OHB liefern Antrieb, Avionik und Strukturen. Die Region verbindet wissenschaftliche Strenge mit Nachhaltigkeitszielen, was wiederverwendbare Landerstufen und kontaminationsarme Beprobungsgeräte beschleunigt. Die behördenübergreifende Zusammenarbeit bleibt Europas Markenzeichen und zieht Kanada und Japan zur Kosten- und Know-how-Teilung heran.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,27 %. Chinas Doppelstartkadenz stützt Chang'e- und Tianwen-Missionen, während die geplante bemannte Mondlandung 2030 die Beschaffung schwerer Mondfahrzeuge vorantreibt. Indiens ISRO skaliert das Chandrayaan-Erbe in den LUPEX-Bohr-Rover mit JAXA, und Japans MMX-Mission veranschaulicht die Mehrfachkörper-Reichweite. Aufstrebende Raumfahrt-Start-ups tragen kosteneffiziente Komponenten bei und gestalten die Versorgungsdynamik für den Raumfahrzeug-Lander- und Rover-Markt neu.

Regulatorisches Umfeld

Die Regulierung für Lander und Rover wird durch Missionsgenehmigungen, Start- und Wiedereintrittslizenzierung sowie die Einhaltung des Planetenschutzes geprägt, wobei staatliche Beschaffungsvorschriften zunehmend als de facto technische Standards fungieren. In den Vereinigten Staaten stellte die FAA die Lizenzierung kommerzieller Weltraumstarts und Wiedereintritte zum 9. März 2026 auf das leistungsbasierte Part-450-Rahmenwerk um, wodurch die Compliance-Pfade über verschiedene Fahrzeugkonfigurationen hinweg vereinheitlicht wurden, die zur Auslieferung von Mondlandern und Rover-Nutzlasten verwendet werden.

Politische und programmatische Anforderungen prägen auch Designentscheidungen wie Interoperabilität und Kontaminationskontrolle. Eine am 18. Dezember 2025 unterzeichnete Executive Order des Weißen Hauses ordnete Reformen der Beschaffungsprozesse für den Weltraum bis Mitte 2026 an, um kommerzielle Lösungen zu priorisieren, und stärkte damit dienstleistungsbasierte Beschaffungsmodelle für die Mondlieferung. Im April 2026 veröffentlichte die FAA eine Grundsatzerklärung zur Einführung von Nutzergebühren für die Lizenzierung und Genehmigung von Start und Wiedereintritt auf Basis der Nutzlastmasse (gedeckelt pro Start), was eine zusätzliche Kostenposition darstellt, die kommerzielle Mondlieferanten in ihre Missionspreise einkalkulieren. Die NASA verschärfte zudem die technischen Eckpunkte für Oberflächensysteme durch Moon-Base-Architekturvorgaben, die Interoperabilität bei Energie, Docking und Kommunikation betonen, und trieb den kommerziellen Beschaffungsweg über die am 15. Mai 2026 veröffentlichte endgültige Ausschreibung für CLPS 2.0 voran.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von der Missionsdefinition und Nutzlastförderung (NASA, ESA und andere Behörden) über die Systemintegration für Lander und Rover (traditionelle Hauptauftragnehmer und kommerzielle Mondanbieter) bis hin zur Lieferung von Subsystemen (Avionik, Energie, Antrieb, Strukturen sowie thermischer und Strahlungsschutz). Sie umfasst auch Umwelttests und Qualifizierung, Startdienstleistungen und schließlich Oberflächenoperationen, die durch Software, Autonomie und Kommunikationsnetzwerke unterstützt werden. Der Markt bewegt sich weiterhin von maßgeschneiderten Einzelanfertigungen hin zu standardisierten Plattformen mit festgelegten Schnittstellen, die mehrere Nutzlastkunden unterstützen können, gestärkt durch festpreisbasierte, leistungsorientierte Vertragsansätze.

Vorgelagerte Engpässe konzentrieren sich auf hochzuverlässige Elektronik, Antriebskomponenten sowie langwierige Qualifizierungs- und Sterilisationsaktivitäten. Nachgelagerte Einschränkungen umfassen die Verfügbarkeit von Startgelegenheiten und Integrationswarteschlangen für gemeinsam genutzte Missionen. Die Überwachung durch die NASA verdeutlicht das Ausmaß und die Komplexität der Lieferantenabhängigkeit über Programme der Artemis-Ära hinweg durch strukturierte Lieferkettenüberwachung, während die Moon-Base- und CLPS-Pipelines die Nachfrage in wiederholbare Lieferungen umwandeln statt in einzelne Vorzeigemissionen. Konsolidierung und vertikaler Kompetenzaufbau sind ebenfalls erkennbar, unter anderem durch den Abschluss der Übernahme von Astrobotic durch Voyager Technologies im Juni 2026, um die Fähigkeiten im Bereich Mondinfrastruktur zu erweitern, sowie durch Blue Origin, das über mehrere Blue-Moon-Lander in verschiedenen Montagestadien berichtet, was auf dedizierte Fertigungslinien und parallele Bauprozesse zur Bewältigung von Zeitplan- und Missionsrisiken hinweist.

Wettbewerbslandschaft

Der Raumfahrzeug-Lander- und Rover-Markt ist mäßig konzentriert, wo traditionsreiche Luft- und Raumfahrt-Primekontraktorinnen neben agilen Neueinsteigern koexistieren. NASA, ESA, CNSA und ISRO setzen technische Basislinien und Missionsbedürfnisse fest. Lockheed Martin Corporation, Northrop Grumman und Airbus SE nutzen jahrzehntelange Flugerfahrung, um große Systemverträge zu sichern. Dagegen vermarkten Astrobotic, Intuitive Machines, iSpace, Inc. und Lunar Outpost modulare Lander und Mikro-Rover zu Festpreiskonditionen und erweitern den Kundenzugang.

Strategische Allianzen, statt direkter Konfrontationen, dominieren. Die Kohorte der kommerziellen Mondnutzlast-Dienste arbeitet mit der NASA bei der Nutzlastintegration zusammen, während ISRO und JAXA LUPEX-Verantwortlichkeiten teilen. Künstliche Intelligenz ist ein aufkommender Differentiator; die bordeigenen maschinellen Lernroutinen des JPL für Perseverance automatisieren die Hinderniserkennung und Probenpriorisierung. Start-ups betonen Autonomie, um begrenzte Bodenkontrollbudgets auszugleichen, und positionieren Software-Kompetenz als Weg zu Marktanteilen. Standardisierte Fahrgestelle und wiederverwendbare Antriebseinheiten senken die Kosten weiter, was die Beschaffung von Flotten statt einzelner Fahrzeuge fördert und die Kundenbasis des Raumfahrzeug-Lander- und Rover-Markts verbreitert.

Branchenführer im Raumfahrzeug-Lander- und Rover-Bereich

National Aeronautics & Space Administration (NASA)

Lockheed Martin Corporation

Airbus SE

Blue Origin Enterprises, L.P.

Indian Space Research Organisation (ISRO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der größte Freiraum liegt in skalierbarer Mondoberflächenlogistik und Mobilität, die als wiederholbare Dienstleistung erbracht wird, statt in maßgeschneiderter Raumfahrzeugbeschaffung. Die NASA nutzt CLPS weiterhin als Einstiegspunkt für mehrere Nutzlasteigentümer, um die Mondoberfläche zu erreichen, und der Programmtakt bis 2028 unterstützt Chancen für standardisierte Rover-Chassis, Nutzlastadapter-Kits und Missionsbetriebsdienstleistungen, die über mehrere Lieferungen hinweg wiederverwendet werden können. Die Ausrichtung der Moon-Base-Oberflächenarchitektur auf Interoperabilität (Energie, Docking und Kommunikation) deutet zudem auf eine Nachfrage nach gemeinsamen Schnittstellen, Qualifizierungswerkzeugen und missionsübergreifenden Kompatibilitätstests hin, die Lieferanten als Produkte anbieten können.

Rollen in der Oberflächenmobilität und -infrastruktur reichen über reine Wissenschaftsrover hinaus bis zu Frachtabwicklung, Erkundung und ISRU-Unterstützungsaufgaben. Dies erweitert das Chancenspektrum für Subsysteme, einschließlich nachttauglicher Energielösungen, Wärmemanagement für Polarregionen, staubtoleranter Mechanismen und Autonomiepakete. Europa fügt über ESA-Programme ein paralleles Nachfragezentrum hinzu. Argonaut zielt auf den Start seiner ersten Mission bis Ende 2030 mit einer Frachtlieferung von bis zu 1.500 kg zum Südpol des Mondes ab, und die ESA leitete am 1. Januar 2026 eine Risikominderungsstudie mit Venturi Space ein, die sich auf Mobilität, Energie und thermische Systeme der nächsten Rover-Generation konzentriert. Japans Engagement für einen druckbeaufschlagten Rover (Lunar Cruiser) für die bemannte Oberflächenerkundung, mit einem angegebenen Fertigstellungsjahr von 2031, unterstützt einen separaten Chancenbereich für besatzungstaugliche Mobilitätssysteme und unterstützende Bodeninfrastruktur wie Aufladung, Wartung und Navigationshilfen.

Aktuelle Branchenentwicklungen

- Juli 2026: Blue Origin setzte die Produktion von Blue-Moon-Mondlandern fort, einschließlich mehrerer Mark-1-Fahrzeuge, während man sich von einer New-Glenn-Startrampenexplosion am 28. Mai 2026 in Cape Canaveral erholte. Die Aufrechterhaltung der Montage stützt die Terminplanresilienz für Mondlieferkampagnen und signalisiert Strategien paralleler Fertigung zur Reduzierung von Einzelpunktrisiken im Programm.

- Mai 2026: Die NASA wählte Astrolab und Lunar Outpost für die Entwicklung von Lunar Terrain Vehicles (LTVs) aus und beauftragte Blue Origin mit der Bereitstellung von Blue-Moon-Mark-1-Roboterlandern, um diese Rover zum Mond zu bringen. Die Vergaben (einschließlich LTV-Entwicklungsverträgen und eines ersten Blue-Origin-Moon-Base-Auftrags mit Optionen) stärken ein Ökosystem mit mehreren Anbietern, bei dem sich Lander- und Rover-Lieferanten um standardisierte Liefermissionen herum integrieren.

- April 2024: Lockheed Martin schloss sich Lunar Outpost, General Motors, The Goodyear Tire & Rubber Company und MDA Space im Lunar-Dawn-Team an, nachdem diesem ein NASA-Vertrag für Lunar Terrain Vehicle Services zugesprochen worden war. Die Teamstruktur zeigt, wie Rover-Programme automobilgerechtes Mobilitäts-Know-how und Luft- und Raumfahrt-Systemtechnik in einer gemeinsamen Lieferantenbasis für Mondoberflächenoperationen vereinen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die durch Weltraumlander und Rover für Oberflächenoperationen auf Körpern wie dem Mond, dem Mars und kleinen Himmelskörpern erzielt werden. Dies schließt missionsbereite Plattformen und ihre Kernsubsysteme ein, die als Teil des Fahrzeugprogramms verkauft werden.

Umfangsausschlüsse: Wir schließen Orbiter und reine Startdienstleistungen aus, und eigenständige wissenschaftliche Instrumente werden nicht berücksichtigt, sofern sie nicht im Vertragswert des Landers oder Rovers gebündelt sind.

Übersicht der Segmentierung

- Nach Zielkörper

- Mond

- Mars

- Asteroiden und Kometen

- Andere Himmelskörper

- Nach Plattformmasseklasse

- Mikro

- Klein

- Mittel

- Schwer

- Nach Mobilitätstyp

- Räderfahrzeuge

- Hopper-Lander

- Beinbasierte Rover

- Kettenfahrzeuge

- Hybrid-Mobilitätsplattformen

- Nach Energiequelle

- Solar

- Radionuklidbetriebener thermoelektrischer Generator

- Brennstoffzelle

- Nur-Batterie

- Nach Endnutzer

- Staatliche Raumfahrtbehörden

- Kommerzielle Raumfahrtunternehmen

- Forschungseinrichtungen und Universitäten

- Verteidigungsbehörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Rest von Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit der Erstellung einer klaren Liste aktiver und geplanter Mond- und Planetenoberflächenmissionen und der anschließenden Zuordnung, wer Lander, Rover und Schlüsselsubsysteme liefert. Wir nutzten öffentliche Quellen wie NASA-Haushaltsdokumente und Beschaffungsaktualisierungen, ESA-Programmseiten und Veröffentlichungen nationaler Weltraumbehörden im asiatisch-pazifischen Raum, um Missionstakt und Finanzierungszeitpunkte zu verstehen. Zur Gegenprüfung stützten wir uns zudem auf öffentliche Regierungsvertragsbekanntmachungen, parlamentarische Haushaltsunterlagen sowie peer-reviewte Fachartikel, die den Technologiereifegrad und typische Subsysteminhalte klären.

Um diese Signale in Marktzahlen umzuwandeln, prüften wir Jahresberichte, Investorenpräsentationen und Pressemitteilungen, die Vertragswerte, Lieferpläne und den Umfang (zum Beispiel, ob Autonomiesoftware und Bodenunterstützungsausrüstung enthalten sind) behandeln. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen half uns, Umsatzaufteilungen zu standardisieren, wenn Angaben nur teilweise vorlagen. Wir nutzten außerdem eine Patentdatenbank, um zu validieren, wo neue Mobilitäts-, Energie- und Thermaldesigns entwickelt wurden. Diese Liste an Sekundärquellen ist nicht vollständig, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung während der Analyse verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich im typischen Wert eines Lander- oder Rover-Programms enthalten ist und wie oft sich der Programmumfang nach der Vergabe ändert. Wir sprachen mit Plattform-Hauptauftragnehmern, Subsystemlieferanten (Mobilität, Energie, Avionik, Kommunikation und Thermik) sowie kundenseitigen Stakeholdern in APAC, EMEA und Amerika, um Zeitpläne, Preislogik und die Frage zu klären, welche Kostenelemente als durchlaufende Posten und welche als Lieferantenumsatz behandelt werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 41% | EMEA: 34% |

| Kleinere Akteure: 15% | Manager: 45% | Amerika: 22% |

Marktgrößenbestimmung und Prognose

Unser Hauptmodell verwendet einen Top-Down-Ansatz, bei dem Missionspipelines und Programmfinanzierungen zu einem jährlichen Nachfragepool rekonstruiert werden, der anschließend nach Zielort und Plattformklasse in Lander- und Rover-Ausgaben übersetzt wird. In der Praxis wird jeder Programmposten mit erwartetem Vergabezeitpunkt, Entwicklungs- und Bauphasen sowie dem typischen Anteil, der beim Fahrzeug-Hauptauftragnehmer versus bei Subsystemlieferanten anfällt, versehen. Um die Gesamtsummen fundiert zu halten, führen wir auch selektive Bottom-Up-Näherungen durch, die auf stichprobenhaften Vertragswerten, veröffentlichten Nutzlastliefervergaben und einigen Lieferanten-Zusammenfassungen basieren, die eine realistische Umsatzerfassung pro Mission anzeigen.

Zu den wichtigsten Modelleingaben zählen die Anzahl finanzierter Missionen pro Jahr, die durchschnittliche Entwicklungszykluslänge, Antriebs- und Energieentscheidungen, die die Fahrzeugkosten beeinflussen, die Massenklassenentwicklung (Mikro-, Klein- und schwerere Plattformen) sowie die Aufteilung zwischen staatlich geführten und kommerziell finanzierten Missionen. Die Prognose wird mittels Szenarioanalyse erstellt, da Missionsverzögerungen und Neuplanungen üblich sind, und die Szenarien werden anschließend anhand von Experteneinschätzungen zu Haushaltsstabilität, Startverfügbarkeit und Technologiereife angepasst. Wo Vertragswerte nicht offengelegt werden, schließen wir Lücken mithilfe von Programmanaloga mit ähnlichem Zielort und Nutzlastklasse. Die endgültige Zahl wird nur akzeptiert, wenn sie mit dem wahrscheinlichen Missionstakt und bekannten Beschaffungsfenstern übereinstimmt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch die Prüfung, ob die modellierten Umsatzlinien mit unabhängigen Signalen wie Haushaltszuweisungen der Behörden, angekündigten Vergabewerten und erwarteten Start- und Landeterminen übereinstimmen. Wenn ein Ausreißer auftritt, überprüfen wir die Annahmen zu Zeitplan, Umfangsberücksichtigung oder Vertragsphasierung erneut. Kann die Abweichung nicht aus öffentlichen Informationen erklärt werden, kontaktieren wir den betreffenden Experten erneut. Vor der Freigabe durchlaufen die Ergebnisse eine mehrstufige Analystenprüfung, damit Einheitswirtschaftlichkeit, Jahresaufteilungen und Zielortanteile mit der tatsächlichen Programmumsetzung übereinstimmen.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Vergaben, Missionsabsagen oder Terminverschiebungen den modellierten Nachfragepool wesentlich verändern. Kurz vor der Auslieferung wird ein abschließender Durchgang vorgenommen, um neue öffentliche Vertragsbekanntmachungen und Programmaktualisierungen einzuarbeiten, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Weltraumlander und -rover mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Weltraumlander und -rover unterscheiden sich häufig, da jeder Herausgeber Programmumfang und Zeitpunkt unterschiedlich behandelt, selbst wenn von einem ähnlichen Missionssatz ausgegangen wird. Unterschiede ergeben sich meist daraus, was als Fahrzeugumsatz versus durchlaufende Kosten gezählt wird, wie mehrjährige Entwicklung auf Kalenderjahre verteilt wird und ob angrenzende Missionshardware in denselben Bereich aufgenommen wird.

Die Tabelle zeigt eine Streuung, die hauptsächlich durch Umfangsgrenzen und Jahreszuordnung erklärt wird. Im Modell von Mordor Intelligence ist der Wert für 2026 an den Umsatz von Lander- und Rover-Plattformen gebunden, der gegen den Missionsdurchführungszeitplan erfasst wird, und schließt Kategorien wie Orbiter und eigenständige Nutzlastinstrumente aus, die manchmal in umfassendere Explorationssummen eingerechnet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,07 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 1,12 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und tendiert dazu, die Größenbestimmung an vergebenen Programmwerten zu verankern, ohne mehrjährige Entwicklungsausgaben konsequent auf jährliche Umsatzzeitpunkte zu normalisieren, was die angegebene Zahl im Vergleich zu einer ausführungsphasenbezogenen Betrachtung erhöhen kann. |

| Branchendatenbank B | 0,91 Mrd. USD (2025) | Stützt sich stärker auf eine engere Liste offengelegter Geschäfte und wendet schnellere Hochlaufannahmen für spätere Jahre an, was den kurzfristigen Markt unterschätzen kann, wenn privat verhandelte oder teilweise offengelegte Programme nicht erfasst werden. |

Über die drei Werte hinweg betrifft der Großteil der Abweichung nicht die Nachfragerichtung. Es geht vor allem darum, was gezählt wird und wann es gezählt wird. Indem wir den Umfang an den Umsatz von Lander- und Rover-Plattformen binden und die Programmphasierung dann an Kalenderjahre ausrichten, gelangen wir zu einer Zahl, die anhand von Missionstakt, Haushalten und Vertragsmeilensteinen leichter nachvollziehbar und überprüfbar ist.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Raumfahrzeug-Lander- und Rover-Markts?

Die Größe des Raumfahrzeug-Lander- und Rover-Markts beträgt 1,07 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 1,47 Milliarden USD erreichen.

Welcher Himmelskörper dominiert die Rover-Nachfrage heute?

Mondmissionen machen 45,62 % des Umsatzes im Jahr 2025 aus, angetrieben durch Artemis-, Chang'e- und kommerzielle Nutzlastprogramme.

Welche Mobilitätstechnologie wächst am schnellsten?

Hopper-Fahrzeuge verzeichnen die höchste CAGR von 7,95 %, da sie über raues Gelände springen können, das Räder nicht durchqueren können.

Warum gewinnen Brennstoffzellen für planetare Rover an Aufmerksamkeit?

Brennstoffzellen liefern kontinuierliche Energie während langer Mondnächte oder in verschatteten Kratern, wo Solaranlagen ineffektiv sind, und unterstützen so eine CAGR von 9,74 % bei ihrer Einführung.

Wie groß ist das kommerzielle Segment im Vergleich zu staatlichen Nutzern?

Staatliche Behörden halten noch immer einen Anteil von 61,25 %, aber kommerzielle Betreiber expandieren rasch mit einer CAGR von 9,52 % dank Festpreis-Nutzlastlieferungsverträgen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 8,27 % auf der Grundlage chinesischer, indischer und japanischer Explorationsinitiativen.

Seite zuletzt aktualisiert am: