Marktgröße und Marktanteil für Manufacturing Execution Systems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.87 Milliarden US-Dollar |

| Marktgröße (2031) | 29.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Manufacturing Execution Systems von Mordor Intelligence

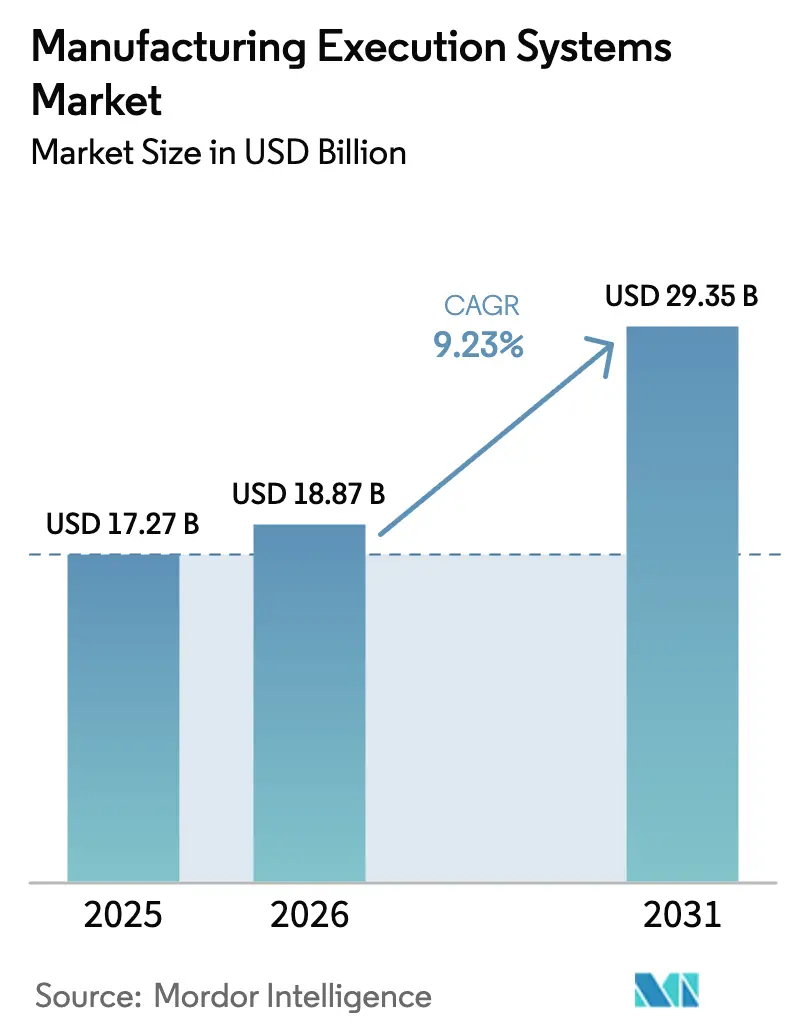

Die Marktgröße für Manufacturing Execution Systems wird voraussichtlich von 17,27 Milliarden USD im Jahr 2025 auf 18,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,23 % über den Zeitraum 2026–2031 29,35 Milliarden USD erreichen. Diese Entwicklung wird durch staatliche Industriepolitiken gestützt, wie den CHIPS and Science Act der Vereinigten Staaten im Wert von 52,7 Milliarden USD und Indiens Production Linked Incentive-Programme im Wert von 30 Milliarden USD, die politische Absichten in Investitionsgüteraufträge umwandeln, die eine Echtzeit-Produktionsorchestrierung erfordern. Unternehmen beeilen sich zudem, Rückverfolgbarkeitsvorgaben im Zusammenhang mit der pharmazeutischen Serialisierung, Batterieausweisen für Elektrofahrzeuge und Lebensmittelsicherheitsprotokollen zu erfüllen, was den Markt für Manufacturing Execution Systems (MES) weiter ankurbelt. Low-Code-Plattformen und Abonnementpreismodelle senken die Einstiegshürden für kleinere Fabriken, während Cybersicherheitszertifizierungen wie IEC 62443 die Anbieterauswahllisten prägen. Auf der Technologieseite etablieren sich Edge-native Architekturen, die mit Cloud-Analysen synchronisiert werden, als Standardwahl für Werke, die Latenzkontrolle anstreben, ohne auf Fernüberwachung zu verzichten.

Wichtigste Erkenntnisse des Berichts

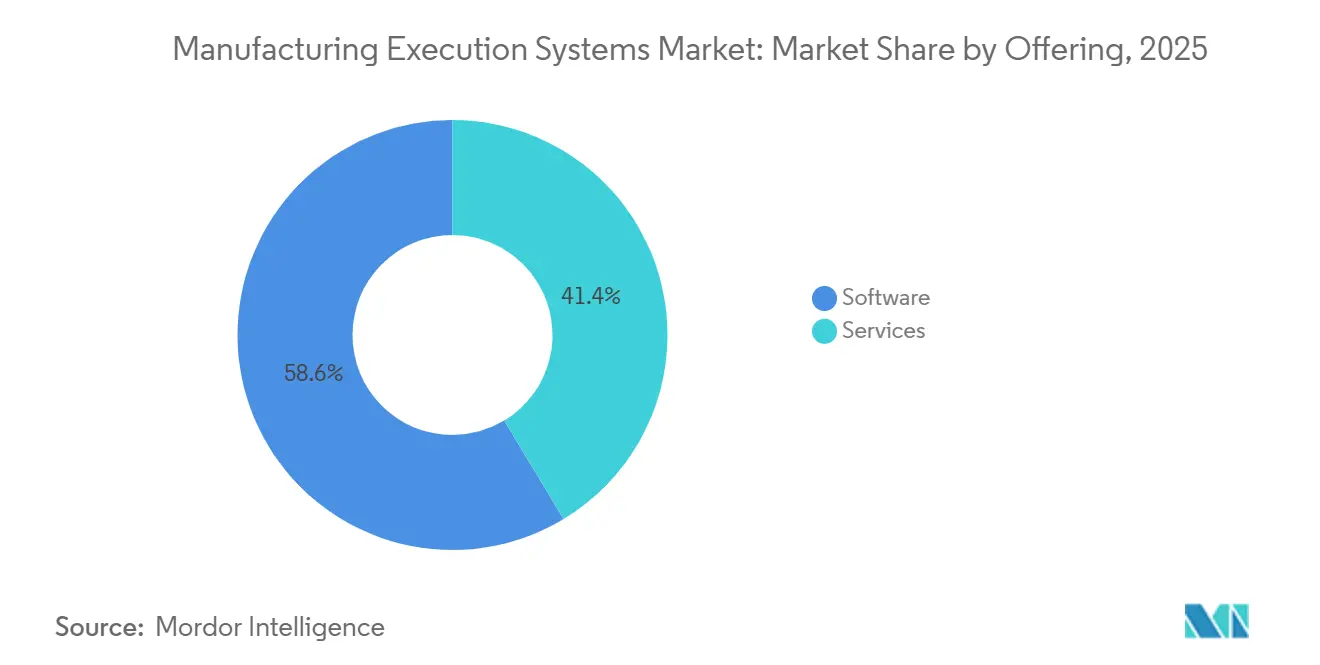

- Nach Angebotssegment erfasste Software 58,64 % des Umsatzes im Jahr 2025, während Services bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen werden.

- Nach Bereitstellungsmodus dominierten On-Premise-Installationen mit 62,46 % der Ausgaben im Jahr 2025, während Cloud-Lösungen mit einer CAGR von 10,12 % voranschreiten.

- Nach Endbenutzerbranche führte die Automobilindustrie mit einem Umsatzanteil von 27,68 % im Jahr 2025, während Pharmazeutika und Biowissenschaften voraussichtlich mit einer CAGR von 10,78 % wachsen werden.

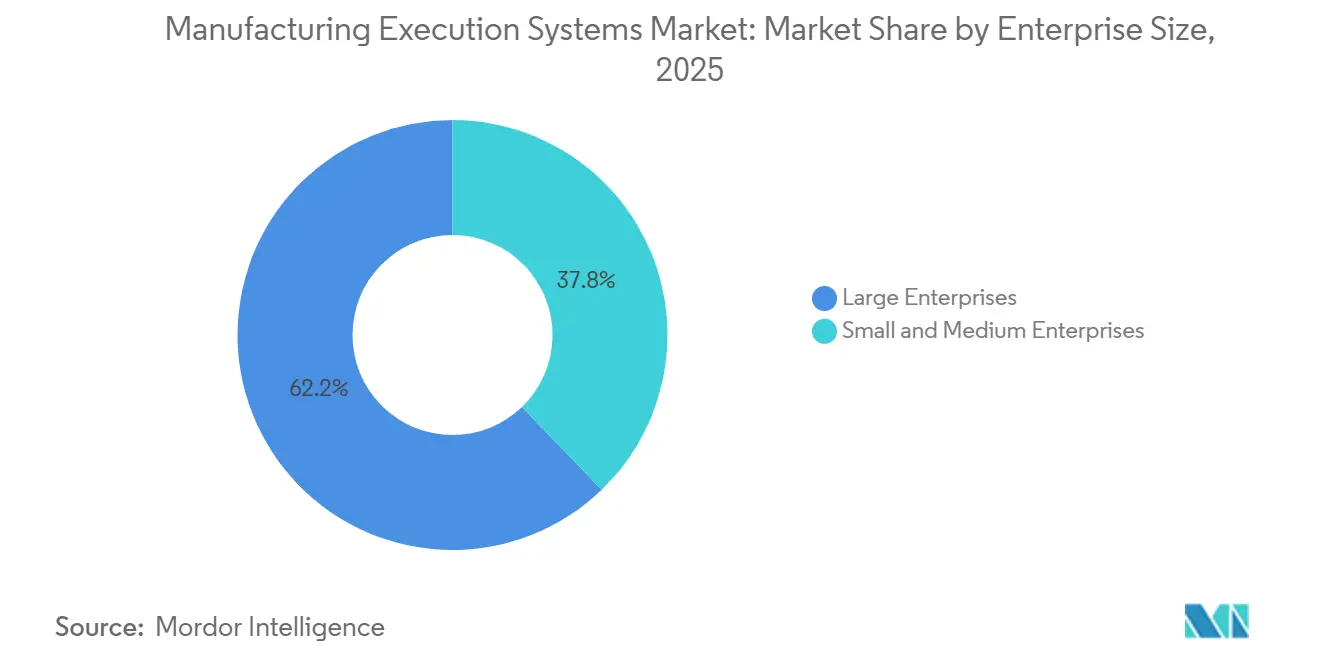

- Nach Unternehmensgröße hielten Großunternehmen 62,22 % des Umsatzes im Jahr 2025, während kleine und mittlere Unternehmen mit einer CAGR von 12,46 % wachsen.

- Nach Prozesstyp entfiel auf die diskrete Fertigung ein Anteil von 50,76 % der Ausgaben im Jahr 2025, während hybride Umgebungen mit einer CAGR von 10,49 % expandieren.

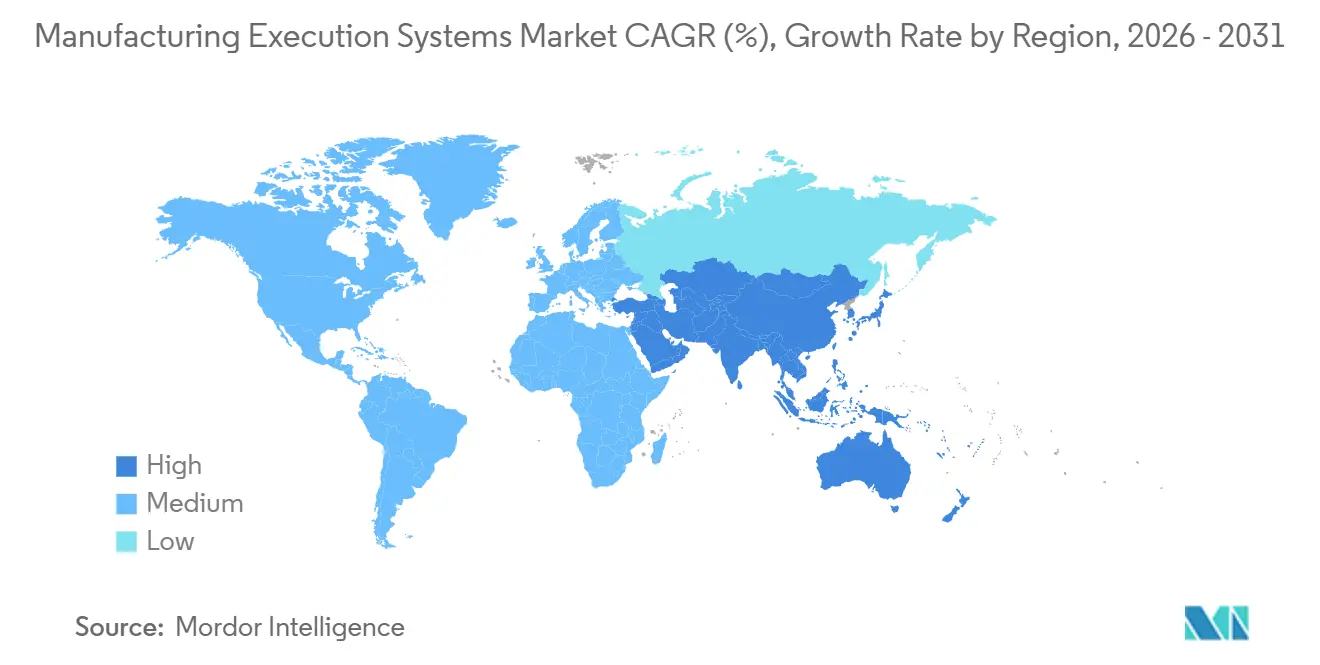

- Nach Geografie kontrollierte Nordamerika 36,74 % des Wertes im Jahr 2025, während der asiatisch-pazifische Raum auf dem Weg zu einer CAGR von 11,94 % bis 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Manufacturing Execution Systems

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrie 4.0 und Einführung intelligenter Fabriken | +2.1% | Deutschland, Vereinigte Staaten, China, Japan | Mittelfristig (2–4 Jahre) |

| Bedarf an Echtzeit-Produktionssichtbarkeit | +1.8% | Automobil- und Halbleitercluster in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Compliance-getriebene digitale Rückverfolgbarkeit | +1.6% | Pharma in Nordamerika und Europa, Automobilbatterien in Europa, Lebensmittel und Getränke weltweit | Mittelfristig (2–4 Jahre) |

| SaaS-Preisgestaltung senkt Investitionsbarrieren | +1.3% | KMU im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Low-Code-kompositionsfähigen MES | +1.0% | KMU-Zentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEE als Service verknüpft mit IIoT-Analysen | +0.9% | Globale diskrete Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrie 4.0 und Einführung intelligenter Fabriken

Nationale Fertigungsagenden senken weiterhin das Risiko von Investitionen in digitale Zwillinge. In den Vereinigten Staaten finanzierte das Smart Manufacturing Innovation Institute des Energieministeriums im Jahr 2025 Live-Produktionsversuche, die die Energieintensität um zweistellige Prozentwerte senkten.[1]U.S. Department of Energy, "Smart Manufacturing Innovation Institute Awards," energy.gov Deutschlands Manufacturing-X-Rahmenwerk erfordert interoperable Asset-Administration-Shells, die sicherstellen, dass jede vernetzte Maschine ihren Status veröffentlichen kann, ohne proprietäres Know-how preiszugeben. Irland reservierte Fördermittel für pharmazeutische Cluster in Cork und Limerick, was Auftragshersteller dazu veranlasste, Tabellenkalkulationen gegen modulare Ausführungsplattformen auszutauschen. Das Vereinigte Königreich knüpfte Innovationsgutscheine an nachweisbare Ausschussratenreduzierungen, was mittelständische Zulieferer dazu veranlasste, plattformunabhängige Datenmodelle zu übernehmen. Insgesamt wandeln diese Initiativen abstrakte Politik in direkte Nachfrage für den Markt für Manufacturing Execution Systems (MES) um.

Bedarf an Echtzeit-Produktionssichtbarkeit

Lieferkettenunterbrechungen im Jahr 2024 haben die Kosten verzögerter Shopfloor-Daten aufgezeigt. Automobil-OEMs verlangen nun stündlichen elektronischen Datenaustausch von Tier-1-Zulieferern – eine Erwartung, die Papierlogs nicht erfüllen können. Halbleiterfabriken setzen Edge-Gateways ein, die Metrologie-Messwerte an fortschrittliche Prozesssteuerungsalgorithmen streamen und die Erkennungsfenster für Abweichungen von Stunden auf Sekunden verkürzen. Bis 2025 sanken die Sensorkosten auf unter 5 USD pro Knoten, was es Werkstätten mit hoher Variantenvielfalt ermöglicht, eine kontinuierliche Überwachung zu rechtfertigen. Energiemanagementschichten verknüpfen nun die Maschinenauslastung mit zeitvariablen Tarifen und reduzieren die Spitzenlastkosten in Regionen mit Intervallmessung um 15–20 %. Infolgedessen werden Live-Dashboards im Markt für Manufacturing Execution Systems zu einer Grundvoraussetzung statt zu einem Differenzierungsmerkmal.

Compliance-getriebene digitale Rückverfolgbarkeit

Regulierungsbehörden kodifizieren elektronische Prüfpfade. Die 21 CFR Part 11 der U.S. Food and Drug Administration verlangt manipulationssichere Protokolle und versionierte Rezepturen. Die Phasen des Drug Supply Chain Security Act gipfelten im Jahr 2024 und verpflichten zur Verwendung eindeutiger Identifikatoren bis auf Einheitenebene. Europas Batterieverordnung führte 2024 obligatorische digitale Produktpässe ein und zwingt Hersteller von Elektrofahrzeugzellen, Chemie, CO₂-Fußabdruck und Recyclinganteil offenzulegen. Ab Januar 2026 verpflichtet der Food Safety Modernization Act Lebensmittelverarbeiter, innerhalb von 24 Stunden nach einer Rückrufmeldung eine Losabstammung bereitzustellen. Solche Gesetze erweitern direkt die adressierbare Marktgröße für Manufacturing Execution Systems, da manuelle oder veraltete Werkzeuge serialisierte, zeitgestempelte Datenanforderungen nicht erfüllen können.

SaaS-Preisgestaltung senkt Investitionsbarrieren

Monatliche Abonnementtarife von Anbietern wie Plex und AVEVA beginnen unter 100 USD pro Nutzer und eliminieren die typischen Vorablizenzen von 500.000 bis 2 Millionen USD für On-Premise-Suiten. Tier-2-Zulieferer in Mexiko und Südostasien implementieren nun Kernmodule für Arbeitsaufträge und Qualität in 8–12 Wochen auf vom Anbieter gewarteten Multi-Tenant-Architekturen. Automatische Versions-Upgrades liefern Machine-Learning-Anomalieerkennung ohne Neuverhandlung von Verträgen und verringern die Fähigkeitslücken zwischen kleinen Werkstätten und multinationalen Wettbewerbern. Infolgedessen erweitert sich der Markt für Manufacturing Execution Systems über traditionelle kapitalstarke Käufer hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabintegrationskosten mit Legacy-OT und ERP | -1.4% | Brownfield-Anlagen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in Cloud-vernetzten Anlagen | -1.1% | Pharmazeutischer und Verteidigungssektor weltweit | Mittelfristig (2–4 Jahre) |

| OT- und IT-Qualifikationslücke verlangsamt Einführungen | -0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Befürchtungen bezüglich IP-Offenlegung bei Auftragsherstellern | -0.6% | CMO-Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabintegrationskosten mit Legacy-OT und ERP

Brownfield-Anlagen stützen sich häufig auf proprietäre Feldbus-Netzwerke wie Modbus oder Profibus, die modernen APIs vorausgehen. Die Überbrückung dieser Inseln erfordert Protokoll-Gateways und benutzerdefinierte Skripte, was die Projektbudgets laut einer MESA-Umfrage von 2025 um 40–60 % erhöht.[2]Manufacturing Enterprise Solutions Association, "2025 Integration Cost Survey," mesa.org Pharmazeutische Standorte fügen Validierungsaufwand hinzu, bei dem jede Änderung Installations-, Betriebs- und Leistungsqualifizierungen auslöst, die Monate und Hunderttausende von Dollar in Anspruch nehmen. Solche Integrationsbelastungen können das erste Jahr der ROI-Modelle aufzehren, die Vorstandsgenehmigung für inkrementelle Module verzögern und das Wachstum im Markt für Manufacturing Execution Systems (MES) dämpfen.

Cybersicherheitsrisiken in Cloud-vernetzten Anlagen

Im Jahr 2025 gab die U.S. Cybersecurity and Infrastructure Security Agency 14 Hinweise zu Schwachstellen bei Siemens, Schneider Electric, Rockwell und ABB heraus, die eine Remote-Code-Ausführung ermöglichten.[3]U.S. Cybersecurity and Infrastructure Security Agency, "ICS Advisories 2025," cisa.gov Cloud-Fehlkonfigurationen verschärfen das Problem und können potenziell Produktionspläne oder proprietäre Formulierungen preisgeben. Weniger als 30 % der installierten Systeme erfüllen die Zonen- und Leitungssegmentierungsregeln von IEC 62443. Verteidigungs- und Luft- und Raumfahrtunternehmen, die an ITAR und CMMC gebunden sind, greifen häufig auf luftgespaltene Netzwerke zurück und opfern Cloud-Analysen für die Risikoeindämmung. Dieses Vertrauensdefizit hemmt die vollständige Einführung trotz funktionaler Vorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dynamik in einer komplexen Landschaft nutzen

Der Serviceumsatz wird bis 2031 den Software-Umsatz übertreffen, da Hersteller Integration, Validierung und Analysen auslagern. Im Jahr 2025 generierte Software 58,64 % der Gesamtnachfrage, doch die wachsende Komplexität von Multi-Werk-Einführungen erschließt zweistelliges Wachstum für Managed Services. Validierung-als-Service-Pakete verkürzen pharmazeutische Qualifizierungsphasen von neun Monaten auf zwölf Wochen und verdeutlichen, warum professioneller Support Lizenzgebühren im Markt für Manufacturing Execution Systems (MES) in den Schatten stellt. Fernüberwachungspakete mit vorausschauender Wartung und Rüstzeitoptimierung sind besonders beliebt bei Automobilzulieferern, denen interne Datenwissenschaftler fehlen.

Managed Services fungieren auch als Talentbrücke. Der Mangel an ISA-95-Architekten und Cloud-nativen DevOps-Ingenieuren veranlasst Fabriken, ergebnisbasierte Vereinbarungen abzuschließen. Anbieter übernehmen die Verantwortung für Betriebszeit, Patches und Upgrades und wandeln Kapitalanschaffungen effektiv in Betriebsausgaben um. Diese Neuausrichtung stimmt die Cashflow-Präferenzen von Unternehmen mit kontinuierlichen Verbesserungszyklen ab und stärkt den Markt für Manufacturing Execution Systems.

Nach Bereitstellungsmodus: Cloud gewinnt trotz Validierungsträgheit

On-Premise-Systeme hielten im Jahr 2025 einen Marktanteil von 62,46 % im Markt für Manufacturing Execution Systems aufgrund strenger Pharma- und Halbleitervalidierungsregeln. Cloud-Plattformen wachsen jedoch jährlich um 10,12 %, da KMU und Auftragshersteller eine schnelle Konfiguration gegenüber dem Serverbesitz bevorzugen. Edge-native Hybridlösungen erfüllen Latenz- und Datensouveränitätsanforderungen, indem sie zeitkritische Schleifen lokal ausführen und gleichzeitig aggregierte Metriken mit Cloud-Dashboards synchronisieren. Der CHIPS and Science Act knüpft die Finanzierung nun an digitale Zwillings-Ertrags-Dashboards, die für verteilte Teams zugänglich sind, und katalysiert die Cloud-Einführung in neuen US-Halbleiterfabriken.

Cybersicherheit bleibt die größte Hürde. Die IEC-62443-Zertifizierung für Cloud-Dienste hinkt On-Premise-Normen hinterher, und pharmazeutische Auftragshersteller verhandeln Datenresidenzklauseln, um Serverstandorte festzulegen. Dennoch erfordern Europas Digitaler Produktpass und ähnliche Vorschriften sichere APIs, die Cloud-Infrastruktur kostengünstiger bereitstellt als On-Premise-Portale. Da regulatorische Bindungen fester werden, verschiebt sich der Bereitstellungsmix im Markt für Manufacturing Execution Systems in Richtung Hybrid-Cloud.

Nach Endbenutzerbranche: Pharma-Compliance treibt das schnellste Wachstum

Die Automobilindustrie trug 2025 27,68 % des Umsatzes bei, angetrieben durch die Rückverfolgbarkeit von Batteriezellen und mehrstufige Synchronisierung. Dennoch weisen pharmazeutische und biowissenschaftliche Kunden mit 10,78 % bis 2031 die schnellste Expansion auf, gestützt durch Serialisierungsgesetze und die Einführung der kontinuierlichen Fertigung. Zell- und Gentherapieanlagen erfordern eine Chargenabstammung mit patientengenauer Präzision – eine Fähigkeit, die nur Ausführungssysteme im großen Maßstab liefern können. Elektronikhersteller investieren stark in die Korrelation von Prozessparametern im Nanometerbereich mit Defektdichten und vergrößern damit die Marktgröße für Manufacturing Execution Systems weiter.

Lebensmittel- und Getränkeverarbeiter sind späte, aber schnelle Einsteiger, da der Food Safety Modernization Act nun eine Rückverfolgbarkeit auf Losebene innerhalb von 24 Stunden nach einem Rückruf vorschreibt. Kontinuierliche Prozessindustrien wie Öl und Gas setzen historienzentrierte Module zur Reduzierung der Energieintensität ein, anstatt diskrete Arbeitsauftragssteuerung zu nutzen. Luft- und Raumfahrt sowie Verteidigung betonen das Konfigurationsmanagement zur Aufrechterhaltung der Teileabstammung und unterstreichen die vertikalen Nuancen bei den Einführungsmustern.

Nach Unternehmensgröße: KMU schließen die digitale Kluft

Großunternehmen erzielten 62,22 % der Nachfrage im Jahr 2025, aber KMU wachsen mit einer Rate von 12,46 % und übertreffen ihre größeren Mitbewerber um 3,23 Prozentpunkte. Abonnementmodelle unter 100 USD pro Nutzer und Monat verwandeln prohibitiv große Kapitalinvestitionen in handhabbare Betriebsausgaben und vergrößern den adressierbaren Markt für Manufacturing Execution Systems. Low-Code-Umgebungen ermächtigen Produktionsleiter, Dashboards und Warnmeldungen zu erstellen, ohne Code zu schreiben, und beseitigen Engpässe bei Systemintegratoren.

Politische Katalysatoren verstärken diesen Trend. Indiens Production Linked Incentive-Programme knüpfen die Förderfähigkeit für Subventionen an Digitalisierungsmeilensteine und drängen Tier-2-Elektronikhersteller in Ahmedabad und Coimbatore zur schnellen Einführung von Cloud-MES. Mexikos Nearshoring-Welle schafft eine Greenfield-KMU-Basis im Bajío, die jeweils IATF-16949-Konformität innerhalb enger Zeitpläne anstrebt, die mit Legacy-Implementierungen unvereinbar sind. Zusammen demokratisieren diese Kräfte den Zugang über alle Unternehmensgrößen hinweg.

Nach Prozesstyp: Hybridarchitekturen verbreiten sich

Diskrete Betriebe hielten 2025 50,76 % der Ausgaben, wobei Automobilmontage und SMT-Linien dominierten. Hybridprozesse verzeichnen eine CAGR von 10,49 %, da modulare Bioreaktoren und kontinuierliche Kleinmolekülreaktoren die pharmazeutische Produktion umgestalten. Die FDA-Leitlinie von 2024 hob die kontinuierliche Fertigung vom Pilotbetrieb in den Mainstream, was Nachrüstungen auslöste, die den Softwareaufwand pro Linie erhöhen. Hybride Lebensmittelwerke, die Extrusion und Chargenverpackung kombinieren, verleihen dem Markt für Manufacturing Execution Systems (MES) weiteren Schwung.

Modulare Prozesseinheiten benötigen Ausführungsschichten, die zwischen Kampagnen- und Dauerbetriebsmodus wechseln können, ohne Abstammungs- oder Reinigungsvalidierungsaufzeichnungen zu verlieren. Anbieter bieten nun Microservice-Toolkits an, um diese Kontextwechsel in Echtzeit zu handhaben. Diese funktionale Agilität differenziert Anbieter und treibt neue Lizenz- und Serviceumsätze an, insbesondere in den Biowissenschaften und der Spezialchemie.

Geografische Analyse

Nordamerikas Führungsposition resultiert aus 52,7 Milliarden USD an Halbleiteranreizen und einer robusten Pharmabasis. Intels Fabriken in Ohio und Arizona sowie TSMCs Standort in Phoenix integrieren digitale Zwillings-Ertrags-Dashboards und verankern Ausführungsbudgets. Pharmazeutische Zentren in New Jersey und Puerto Rico rüsten Chargensuiten mit kontinuierlichen Reaktoren nach, um FDA-Serialisierungs- und Prozessverifizierungsregeln zu erfüllen. Kanadas Ontario-Autokorridor integriert nun die Rückverfolgbarkeit von Batteriepaketen, während die EV-Volumina skalieren, und Mexikos Bajío-KMU setzen Cloud-Suiten ein, um IATF-16949-Audits schnell zu bestehen.

Die prognostizierte CAGR von 11,94 % im asiatisch-pazifischen Raum spiegelt politische und Lieferkettenverschiebungen wider. Chinas Ministerium für Industrie und Informationstechnologie unterstützt industrielle Internetpiloten, die zu vollständigen Implementierungen heranreifen. Indiens Subventionen hängen vom Nachweis der Digitalisierung ab und treiben die Einführung bei Elektronik- und Pharma-KMU voran. Südostasien absorbiert Elektronik- und Automobillinien, die aus Einzelquellgeografien verlagert werden, und jeder OEM schreibt die Einhaltung von Ausführungssystemen als Lieferantenzugangskriterium vor. Japan konzentriert sich auf vorausschauende Wartung, um dem Arbeitskräftemangel entgegenzuwirken, während Australien und Neuseeland Rückverfolgbarkeit einbetten, um Lebensmittelexportmarken zu schützen.

Europa schreitet unter dem Gewicht der Regulierung voran. Deutschland rüstet Batteriezellenlinien nach, um digitale Passvorschriften zu erfüllen. Pharmazentren im Vereinigten Königreich finanzieren Pilotprojekte zur kontinuierlichen Fertigung, um Brexit-bedingte Kostendrücke auszugleichen. Frankreichs Verteidigungswerke bevorzugen On-Premise-Luftspaltbereitstellungen für die ITAR-Konformität. Italiens PDO-Lebensmittelverarbeiter nutzen Ausführungsschichten zur Authentifizierung der Herkunft, und Spaniens Tier-1-Automobilzulieferer übernehmen Cloud-Plattformen zur Synchronisierung grenzüberschreitender Werke. Russlands Raffinerieoptimierungen stützen sich auf Historienintegrationen, auch wenn Sanktionen westliche Lizenzen einschränken.

Wettbewerbslandschaft

Die zehn größten Anbieter halten etwa 55 % des globalen Umsatzes, was die Gesamtkonzentration im mittleren Bereich platziert. Siemens, Rockwell Automation, Schneider Electric, ABB und Honeywell nutzen ihre Controller-Präsenz, um Edge-native Ausführungssoftware zu bündeln und die Integration für Brownfield-Kunden zu vereinfachen. Die Enterprise-Software-Konzerne SAP, Oracle und Dassault Systèmes positionieren Ausführung als operatives Rückgrat innerhalb umfassenderer Lieferketten-Suiten – eine Botschaft, die bei CIOs Anklang findet, die mit der Harmonisierung von ERP- und MES-Schichten beauftragt sind.

Spezialisten erhalten ihre Preissetzungsmacht durch die Einbettung regulatorischer Vorlagen. Emersons Syncade dominiert pharmazeutische Chargenprotokolle, während Applied Materials Halbleiterfabriken mit Submikrometer-Platzierungsanforderungen automatisiert. Low-Code-Herausforderer wie Critical Manufacturing und iBASEt umwerben Luft- und Raumfahrt- sowie Halbleiternischen mit Microservice-Portfolios und reduzieren Implementierungszyklen von 18 Monaten auf unter 12 Wochen. Edge-KI-Module mit vorausschauender Wartung und dynamischer Planung bilden das nächste Schlachtfeld, wie die über 200 Patentanmeldungen beim U.S. Patent Office im Jahr 2025 zur Synchronisierung digitaler Zwillinge belegen. Die Cybersicherheitsposition ist nun gleichrangig mit der funktionalen Tiefe, und die IEC-62443-Zertifizierung erscheint in nahezu jeder Ausschreibung.

Marktführer im Bereich Manufacturing Execution Systems

Siemens AG

Rockwell Automation Inc.

SAP SE

ABB Ltd.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Siemens stellte einen generativen KI-Planer für Opcenter vor, der natürlichsprachliche Anfragen in optimierte Sequenzen umwandelt und den Planungsaufwand um 30 % reduziert.

- September 2025: Rockwell Automation lancierte FactoryTalk Hub, das PLC-Telemetrie, Historien-Daten und ERP-Transaktionen in einem einheitlichen Cloud-Lake für Multi-Standort-Analysen konsolidiert.

- August 2025: Honeywell und Microsoft integrierten Forge-Analysen in Azure IoT Edge und ermöglichten so latenzempfindliche Vorhersagemodelle für Raffinerie- und Chemieanlagen.

- Juli 2025: SAP und Siemens integrierten Digital Manufacturing Cloud mit Xcelerator für automatisierte Qualitätsregelkreisschließungen in kontinuierlichen pharmazeutischen Produktionsläufen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Manufacturing Execution Systems (MES) als die jährlichen Gesamteinnahmen aus Software und damit verbundenen Dienstleistungen, die mit eigenständigen Plattformen erzielt werden, die Enterprise Resource Planning und die Automatisierung auf Shopfloor-Ebene verbinden, jeden Produktionsschritt in diskreten, Prozess- und Hybridanlagen weltweit erfassen, steuern und optimieren. Laut Mordor Intelligence wird dieser Markt im Jahr 2025 voraussichtlich einen Umsatz von USD 17,19 Milliarden generieren.

Wir schließen eingebettete Produktionsmanagementsmodule aus, die ausschließlich in speicherprogrammierbaren Steuerungen oder CNC-Werkzeugen ohne separate MES-Lizenz gebündelt sind.

Segmentierungsübersicht

- Nach Angebot

- Software

- Services

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Edge-basiert

- Nach Endbenutzerbranche

- Lebensmittel und Getränke

- Öl und Gas

- Pharmazeutika und Biowissenschaften

- Automobil

- Elektronik und Halbleiter

- Chemikalien

- Metalle und Bergbau

- Zellstoff und Papier

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige Endbenutzerindustrien

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Prozesstyp

- Diskrete Fertigung

- Prozessfertigung

- Hybrid

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit MES-Architekten, Leitern der Werksdigitalisierung, regionalen Integratoren und Experten von Branchenverbänden in Nordamerika, Europa und dem asiatisch-pazifischen Raum helfen uns, durchschnittliche Verkaufspreise, Veränderungen im Deployment-Mix und kurzfristige Upgrade-Pipelines zu verifizieren, die Sekundärquellen allein nicht aufdecken können.

Desk Research

Wir beginnen mit offenen Quellen wie dem US Bureau of Labor Statistics, Eurostat PRODCOM, UN Comtrade (HS 847950) und der International Society of Automation für Adoptionsquoten. Unternehmens-10-Ks, Investorenpräsentationen und Fachzeitschriften klären die Preisgestaltung, während kostenpflichtige Dashboards, darunter D&B Hoovers, Dow Jones Factiva und Questel, Unternehmensfinanzdaten und Patenthinweise liefern. Diese Materialien bilden die Grundlage für historische Basisdaten; es wurden viele weitere Referenzen verwendet, die über die genannten hinausgehen.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, bei der die nationale Wertschöpfung im verarbeitenden Gewerbe anhand der aus unseren Interviews gewonnenen MES-Penetrationsraten skaliert wird, gefolgt von stichprobenartigen ASP-Multiplikationen mit aktiven Lizenz-Rollups zur Gegenprüfung der Gesamtwerte. Zu den zentralen Variablen gehören neue Smart-Factory-Investitionsausgaben, durchschnittliche Lizenzpreise, der Cloud-Anteil an Neuinstallationen, der Automobilproduktionsindex und digitale Reifegradbewertungen für diskrete Anlagen. Eine multivariate Regression projiziert jeden Treiber bis 2030, und eine Szenarioanalyse erfasst hohe und niedrige Investitionspfade, wenn Datenlücken auftreten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Abweichungskontrollen mit vierteljährlichen Anbieter-Buchungen, Investitionsgüteraufträgen und Zollstatistiken abgeglichen. Ein zweiter Analyst prüft Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen, und eine abschließende Überprüfung erfolgt kurz vor der Lieferung, damit die Kunden den aktuellsten Ausblick erhalten.

Glaubwürdigkeit verankert in der Manufacturing Execution System-Realität

Veröffentlichte MES-Schätzungen weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Umfangselemente, Preisannahmen und Aktualisierungsrhythmen wählt.

Wesentliche Ursachen für Abweichungen

1. Einige Herausgeber schließen Serviceerlöse aus, wodurch die Zahlen unter unsere Einschätzung fallen.

2. Andere übertragen ältere Wechselkurse oder statische ASPs, was die Gesamtwerte aufbläht.

3. Einige gehen von einer raschen Cloud-Verdrängung aus, die unsere Feldprüfungen in schweren Industrien als noch im Entstehen begriffen zeigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| USD 17,19 Mrd. (2025) | Mordor Intelligence | - |

| USD 16,18 Mrd. (2024) | Global Consultancy A | Schließt Integrations- und Supportdienstleistungen aus |

| USD 15,95 Mrd. (2025) | Global Consultancy B | Berücksichtigt nur On-Premise-Deployments; verwendet feste Wechselkurse von 2022 |

| USD 16,57 Mrd. (2025) | Industry Publisher C | Wendet eine aggressive Cloud-Adoptionskurve an, die in Werkserhebungen noch nicht sichtbar ist |

Durch die enge Ausrichtung des Umfangs auf aktive MES-Lizenzen, die direkte Validierung von Preisen mit Käufern und die jährliche Aktualisierung der Zahlen bietet Mordor Intelligence eine ausgewogene, transparente Basislinie, die Entscheidungsträger reproduzieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Manufacturing Execution Systems (MES) von 2026 bis 2031 prognostiziert?

Der Markt wird voraussichtlich jährlich um 9,23 % wachsen und von 18,87 Milliarden USD im Jahr 2026 auf 29,35 Milliarden USD im Jahr 2031 steigen.

Welcher Bereitstellungsmodus expandiert am schnellsten?

Cloud-basierte Lösungen schreiten mit einer CAGR von 10,12 % voran, da Abonnementpreisgestaltung und schnelle Konfiguration KMU und Greenfield-Standorte anziehen.

Warum beschleunigen Biowissenschaftsunternehmen ihre MES-Investitionen?

Regulatorischer Druck für elektronische Chargenprotokolle und Workflows für die kontinuierliche Fertigung drängt Biowissenschaftswerke zu fortschrittlichen MES-Plattformen, um Compliance und Echtzeit-Freigabe zu gewährleisten.

Warum investieren Pharmahersteller stark in Ausführungssysteme?

MES-Plattformen unterstützen die Compliance durch die Ermöglichung elektronischer Chargenprotokolle, Prüfpfade, kontrollierter Rezepturen und Echtzeit-Abstammung zur Erfüllung von Serialisierungsanforderungen, Erwartungen an die kontinuierliche Fertigung und Kontaminationskontroll-Workflows gemäß Anhang 1.

Wie wirken sich Low-Code-Plattformen auf die Einführung in kleinen Fabriken aus?

Low-Code-Tools ermöglichen es Vorgesetzten, Workflows zu erstellen, ohne Code zu schreiben, was Implementierungszyklen verkürzt und die Abhängigkeit von externen Integratoren reduziert.

Was ist der wichtigste Cybersicherheitsstandard, der die Beschaffung beeinflusst?

IEC 62443, das Zonensegmentierung und rollenbasierte Zugriffskontrollen spezifiziert, ist nun eine De-facto-Anforderung in den meisten industriellen Ausschreibungen.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,94 % führen, angetrieben durch politische Anreize in China und Indien sowie die Diversifizierung der Lieferketten nach Südostasien.

Seite zuletzt aktualisiert am: