Marktgröße und Marktanteil für Salze und aromatisierte Salze

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.56 Milliarden US-Dollar |

| Marktgröße (2031) | 11.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.21% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Salze und aromatisierte Salze von Mordor Intelligence

Die Marktgröße für Salze und aromatisierte Salze wurde 2025 auf USD 9,26 Milliarden geschätzt und soll von USD 9,56 Milliarden im Jahr 2026 auf USD 11,19 Milliarden bis 2031 wachsen, bei einer CAGR von 3,21 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird in erster Linie durch die steigende Verbraucherpräferenz für Premium-Salzprodukte, kontinuierliche Innovationen bei der Entwicklung einzigartiger aromatisierter Salzkombinationen sowie notwendige Produktreformulierungen zur Erfüllung sich wandelnder regulatorischer Standards unterstützt. Traditionelle Salzsegmente verzeichnen jedoch gleichbleibend moderate Wachstumsmuster. Die Region Asien-Pazifik dominiert weiterhin den Markt, angetrieben durch einen erheblichen Pro-Kopf-Natriumverbrauch, eine robuste Lebensmittelverarbeitungsindustrie und eine rasch wachsende Mittelschicht. Die nordamerikanischen und europäischen Märkte zeigen starkes Wachstum in Spezialsalzsegmenten, beeinflusst durch zunehmendes Gesundheitsbewusstsein, die Nachfrage nach Clean-Label-Produkten und wachsendes Interesse am Gourmet-Kochen. Die Marktdynamik wird durch wetterabhängige Produktionsschwankungen und strategische Branchenkonsolidierung durch Fusionen und Übernahmen geprägt, während technologische Fortschritte bei der Geschmacksverstärkung weiterhin neue Marktchancen erschließen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Tafelsalz im Jahr 2025 einen Marktanteil von 84,65 % am Markt für Salze und aromatisierte Salze, während gewürzte Varianten bis 2031 voraussichtlich eine CAGR von 4,69 % verzeichnen werden.

- Nach Quelle entfiel Steinsalz im Jahr 2025 auf 45,12 % der Marktgröße für Salze und aromatisierte Salze, während natürlich gewonnene Alternativen bis 2031 voraussichtlich eine CAGR von 4,49 % erzielen werden.

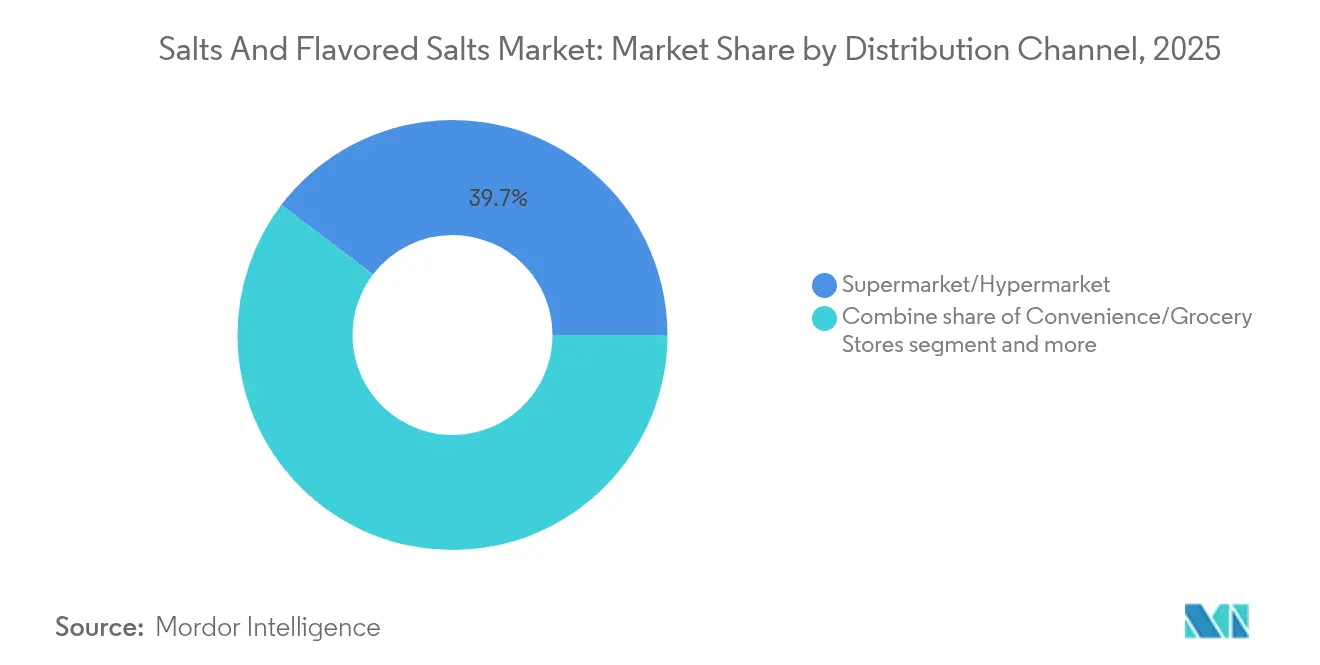

- Nach Vertriebskanal kontrollierten Supermarkt-/Hypermarkt-Filialen im Jahr 2025 39,65 % des Umsatzes; Online-Shops werden im Zeitraum 2026–2031 die höchste CAGR von 5,29 % prognostiziert.

- Nach Geografie entfiel Asien-Pazifik im Jahr 2025 auf 55,72 % des weltweiten Umsatzes, während die Region Naher Osten und Afrika die schnellste CAGR von 4,38 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Salze und aromatisierte Salze

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach natürlichen, biologischen und Clean-Label-Zutaten | +1.2% | Global, mit Premium-Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Popularität von Gourmet- und Spezialitätenlebensmitteln | +0.8% | Nordamerika, Europa, urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunahme des globalen kulinarischen Kulturaustauschs und -bewusstseins | +0.7% | Global, beschleunigt in Ballungsgebieten | Langfristig (≥ 4 Jahre) |

| Präferenz für handwerkliche, minimal verarbeitete Produkte | +0.6% | Nordamerika, Europa, wohlhabende Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Innovation bei natriumarmen Salzmischungen und angereicherten Produkten | +0.5% | Global, regulierungsgetrieben in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunahme des globalen kulinarischen Kulturaustauschs und -bewusstseins | +0.4% | Schwellenmärkte, Lebensmittelservice-Sektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach natürlichen, biologischen und Clean-Label-Zutaten

Die Nachfrage der Verbraucher nach Lebensmitteltransparenz beeinflusst die Produktformulierungen in allen Lebensmittelkategorien, da Verbraucher bereit sind, höhere Preise für Clean-Label-Produkte zu zahlen. Salzhersteller haben darauf reagiert, indem sie rückverfolgbare Bezugsquellen und minimale Verarbeitungsmethoden eingeführt haben, insbesondere für natürlich gewonnene Meersalze und Steinsalze mit verifizierten Ursprüngen. McCormicks Einführung von Finishing Salts mit natürlichen Geschmacksinfusionen ohne künstliche Zusatzstoffe im Jahr 2025 spiegelt die Ausrichtung der Branche auf Clean-Label-Anforderungen wider. Die aktualisierten freiwilligen Natriumreduktionsrichtlinien der FDA stellen duale Anforderungen an saubere Zutaten und funktionelle Reformulierung. Die Kombination aus Gesundheitsbewusstsein und Premium-Positionierung ermöglicht es Salzherstellern, höhere Gewinnmargen aufrechtzuerhalten und gleichzeitig die Verbraucheranforderungen nach Zutatenautentizität und minimaler Verarbeitung zu erfüllen. Der Markt für Bio-Produkte zeigt eine deutliche Expansion, wobei Bio-Käufe im vergangenen Jahr in über 95 % der Haushalte vertreten waren und 2 Millionen neue Käufer hinzukamen. Die Verbraucherpräferenz für Bio-Produkte übersteigt weiterhin die für konventionelle Produkte, hauptsächlich getrieben durch wertbasierte Kaufentscheidungen jüngerer Verbraucher. Das Marktwachstum resultiert aus gestiegenen Online- und Direktverkäufen an Verbraucher sowie aus der Erweiterung des Bio-Produktsortiments durch den Einzelhandel. Trotz einer Verlangsamung bei Bio-Produktinnovationen, bei denen Unternehmen strategischere Ansätze verfolgen, bleiben Bio-Produkte im Jahr 2025 ein zentrales Element der Naturproduktbranche [1]Quelle: Naturally Network, Aktualisierung der Naturproduktbranche,

naturallynetwork.org.

Popularität von Gourmet- und Spezialitätenlebensmitteln

Spezialitätenlebensmittelhändler verzeichneten ein erhebliches Wachstum in ihrer jährlichen Leistung und sicherten ihre Wettbewerbsposition gegenüber traditionellen Lebensmitteleinzelhandelskanälen wirksam ab. Die Verschmelzung von süßen und salzigen Aromen hat in den Verbraucherpräferenzen zunehmend an Bedeutung gewonnen, wobei Marktprognosen eine signifikante Ausweitung des Menüangebots bis 2027 anzeigen. Diese Entwicklung hat aromatisierte Salze als grundlegende Zutaten positioniert und treibt innovative kulinarische Anwendungen im gesamten Lebensmittelservice-Sektor voran. Premium-Salzsorten erzielen im Vergleich zu herkömmlichem Tafelsalz konstant erhebliche Preisaufschläge, was die starke Verbraucherakzeptanz und die Bereitschaft widerspiegelt, in besondere Geschmackserlebnisse und Premium-Zutaten zu investieren. Die Marktdynamik zeigt einen deutlichen Wandel im Verbraucherverhalten, bei dem die Wertwahrnehmung über die grundlegende Funktionalität hinausgeht und verbesserte Geschmackserlebnisse sowie kulinarische Raffinesse umfasst. Dieser Trend hat Spezialitätenlebensmittelhändler dazu veranlasst, ihr Premium-Salzangebot auszubauen und damit den wachsenden Verbraucherappetit nach Gourmet-Zutaten und einzigartigen Geschmacksprofilen zu bedienen.

Zunahme des globalen kulinarischen Kulturaustauschs und -bewusstseins

Südostasiatische Aromen etablieren sich weiterhin stark auf westlichen Märkten, wobei Verbraucher zunehmend Thai-, vietnamesische und indonesische Gewürze annehmen, die durch Umami-reiche Salzmischungen charakterisiert werden. Der Einfluss sozialer Medienplattformen hat die Verbreitung dieser Aromen verändert, da virale Lebensmittelinhalte eine unmittelbare Marktreaktion auf innovative Gewürzkombinationen erzeugen. Traditionelle asiatische Fermentationspraktiken prägen die westlichen Salzherstellungsverfahren, wobei Unternehmen in die Entwicklung fermentierter Salzprodukte investieren, die verbesserte Umami-Profile liefern. Die Ausweitung globaler Handelsnetzwerke erleichtert den breiteren Zugang zu verschiedenen Salzsorten, vom mineralreichen Himalaya-Rosasalz bis zum zarten französischen Fleur de Sel, und ermöglicht es Verbrauchern, die charakteristischen Eigenschaften regionaler Salzprodukte zu schätzen. Die kontinuierliche Weitergabe internationaler kulinarischer Erfahrungen über digitale Plattformen hält die Marktnachfrage nach authentischen Geschmackserlebnissen aufrecht, die Premium- und Spezialitätensalzprodukte anspruchsvollen Verbrauchern effektiv bieten.

Präferenz für handwerkliche, minimal verarbeitete Produkte

Handwerkliche Salzhersteller nutzen traditionelle Erntemethoden und Kleinserienproduktionsprozesse, um sich von Industrieherstellern abzuheben. Der Einsatz von Solarverdunstung und handwerklicher Ernte hilft, eine Premium-Marktpositionierung aufrechtzuerhalten. Am Großen Salzsee schaffen sinkende Wasserspiegel betriebliche Herausforderungen für traditionelle Erntemethoden und steigern gleichzeitig den Marktwert natürlich produzierter Salze. Die Verbraucherpräferenz für minimal verarbeitete Produkte hat die Nachfrage nach Salzen mit charakteristischen Texturen, Mineralprofilen und verifizierten geografischen Ursprüngen erhöht. Durch den Fokus auf nachhaltige Ernte und Umweltschutz gewinnen handwerkliche Hersteller umweltbewusste Verbraucher, die bereit sind, Premiumpreise zu zahlen. Diese Hersteller haben effektive Direktvertriebskanäle an Verbraucher entwickelt und behalten dabei profitable Margen bei, während sie durch Produktaufklärung Markenbeziehungen aufbauen. Die wachsende Präferenz für minimal verarbeitete Lebensmittel spiegelt das Verbraucherinteresse an gesünderen, natürlichen Optionen und die Bedenken gegenüber künstlichen Zutaten wider. Obwohl verarbeitete Lebensmittel oft als ungesund gelten, erkennen Verbraucher an, dass eine gewisse minimale Verarbeitung akzeptabel sein kann. Das Bedürfnis nach Bequemlichkeit und Zeitersparnis beeinflusst weiterhin Kaufentscheidungen und macht minimal verarbeitete verzehrfertige Lebensmittel in modernen Ernährungsweisen wichtig. Diese Kombination aus Gesundheitsbewusstsein und Bequemlichkeitsanforderungen beeinflusst die Einkaufsgewohnheiten im Lebensmittelhandel in allen Einkommensklassen [2]Quelle: The Trustees of Purdue University, Die meisten Verbraucher sehen verarbeitete Lebensmittel als potenziell ungesund an, kaufen sie aber trotzdem,

ag.purdue.edu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Herausforderungen bei der Geschmacksformulierung und Kennzeichnung | -0.9% | Global, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken hinsichtlich künstlicher Zusatzstoffe in bestimmten aromatisierten Salzen | -0.7% | Global, verstärkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Eingeschränktes Bewusstsein in Entwicklungsmärkten für Premium-Salze | -0.6% | Schwellenmärkte Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Umweltauswirkungen von Salzerntepraktiken | -0.5% | Global, regulatorischer Fokus in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen bei der Geschmacksformulierung und Kennzeichnung

Die freiwilligen Natriumreduktionsziele der FDA für 2024 stellen erhebliche betriebliche Herausforderungen für Hersteller aromatisierter Salze dar, die nun den komplexen Prozess der Produktreformulierung bewältigen müssen und dabei sicherstellen müssen, dass ihre Produkte die vom Verbraucher bevorzugten Geschmacksprofile und die erforderliche Haltbarkeit behalten. In Nordamerika sehen sich Hersteller einem komplexen regulatorischen Umfeld gegenüber, wobei Mexikos NOM-051-Kennzeichnungsanforderungen und Kanadas Nährstoffkennzeichnungsstandards in jedem Markt unterschiedliche Compliance-Verpflichtungen schaffen. Die umfassende Farm-to-Fork-Strategie der Europäischen Union führt zusätzliche Anforderungsebenen ein, die sich auf Nachhaltigkeit und Kennzeichnung konzentrieren und sich direkt darauf auswirken, wie Unternehmen ihr Salz beziehen und die Verarbeitungsdokumentation pflegen. Diese vielfältigen regulatorischen Rahmenbedingungen auf internationalen Märkten zwingen Unternehmen dazu, separate Produktformulierungen zu entwickeln und zu pflegen sowie mehrere Kennzeichnungssysteme einzuführen, was zu erhöhter betrieblicher Komplexität und Ressourcenallokation führt. Die Situation wird besonders herausfordernd in der Kategorie aromatisierter Salze, wo Hersteller sicherstellen müssen, dass ihre Deklarationen natürlicher Aromen mit den unterschiedlichen internationalen Anforderungen an Zutatentransparenz und Sicherheitsdokumentation übereinstimmen und gleichzeitig die lokalen Markterwartungen erfüllen.

Sicherheitsbedenken hinsichtlich künstlicher Zusatzstoffe in bestimmten aromatisierten Salzen

Die wachsende Verbrauchernachfrage nach Clean-Label-Produkten treibt die Reformulierung in allen Lebensmittelkategorien voran, insbesondere bei aromatisierten Salzsorten, die traditionell synthetische Geschmacksverstärker und Konservierungsstoffe verwendeten. Forschungen, die künstliche Farbstoffe und Geschmacksstoffe mit potenziellen Gesundheitsrisiken in Verbindung bringen, haben die regulatorische Aufsicht und die Verbraucherbedenken verstärkt und Hersteller dazu veranlasst, natürliche Alternativen einzusetzen. Diese natürlichen Zutaten haben häufig höhere Kosten und eine geringere Haltbarkeitsstabilität. Dieser Übergang betrifft insbesondere Massenmarkt-aromatisierte Salzprodukte, bei denen künstliche Zusatzstoffe bisher konsistente Geschmacksprofile und eine verlängerte Haltbarkeit zu wettbewerbsfähigen Preisen ermöglichten. Der Wechsel zu natürlichen Zutaten erfordert erhebliche Forschungs- und Entwicklungsinvestitionen und erhöht typischerweise die Produktionskosten, was sich potenziell auf Gewinnmargen oder Einzelhandelspreise auswirkt. Die Beschaffung natürlicher Geschmacksstoffe, die Lebensmittelsicherheitsstandards einhalten und einheitliche sensorische Qualitäten über Produktionsläufe hinweg liefern, hat zudem die Komplexität der Lieferkette erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gewürzte Varianten treiben Premium-Wachstum voran

Tafelsalz hält im Jahr 2025 einen Marktanteil von 84,65 % und behält seine wesentliche Position auf den globalen Märkten. Seine Dominanz resultiert aus der weit verbreiteten Nutzung in der Lebensmittelverarbeitung, vielfältigen industriellen Anwendungen und gleichbleibenden Haushaltsverbrauchsmustern. Das Segment gewürztes Salz/aromatisiertes Salz zeigt ein robustes Wachstumspotenzial mit einer CAGR von 4,69 % bis 2031, da Verbraucher zunehmend nach bequemen Optionen und innovativen Geschmackserlebnissen suchen.

McCormicks strategische Erweiterung der Produktlinie im Jahr 2025 umfasst 5 neue Finishing Salts, darunter Balsamico & Kräuter, Rauchiger Knoblauch & Rosmarin und Wassermelone Limette, als Reaktion auf sich wandelnde Verbraucherpräferenzen. In den aromatisierten Segmenten erzielen Trüffelsalz- und Räuchersalz-Varianten weiterhin Premiumpreise, während Knoblauchsalz eine gleichbleibende Nachfrage im Einzel- und Lebensmittelservice-Sektor aufrechthält. Der Markt verzeichnet bemerkenswertes Wachstum bei Jalapeño-Salz und Limette-Zitronen-Sorten, die mit dem aufkommenden „Swicy”-Trend übereinstimmen. Dieses Geschmacksprofil soll in den nächsten 4 Jahren ein signifikantes Menüwachstum erleben, was auf ein starkes Potenzial für eine verstärkte Nutzung in Restaurantanwendungen hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Natürliche Ernte gewinnt Premium-Positionierung

Steinsalz behauptet mit einem Anteil von 45,12 % im Jahr 2025 seine Marktführerschaft, aufbauend auf jahrzehntelanger etablierter Bergbauinfrastruktur und einer zuverlässigen, konsistenten Versorgung für industrielle Anwendungen und Verbrauchermärkte. Natürlich gewonnenes Salz zeigt eine bemerkenswerte Marktleistung und erreicht die höchste Wachstumsrate mit einer CAGR von 4,49 % bis 2031, da Verbraucher zunehmend Produkte mit nachverfolgbaren Ursprüngen und traditionellen Produktionsmethoden schätzen.

Umweltherausforderungen wirken sich erheblich auf die Marktdynamik aus, wobei die sinkenden Wasserstände des Großen Salzsees operative Einschränkungen für Solarverdunstungsanlagen schaffen und gleichzeitig den Marktwert natürlich produzierter Sorten steigern. Die Branche sieht sich zusätzlichen Belastungen durch verstärkte Umweltprüfungen der Mineralsalzgewinnung ausgesetzt, insbesondere in Bezug auf die Erhaltung von Ökosystemen und das Wassermanagement. Jüngste Marktunterbrechungen, exemplifiziert durch schwere Winterbedingungen, zwangen American Rock Salt, die Produktionskapazität durch Dauerbetrieb um 25 % zu erhöhen, was die Infrastrukturbeschränkungen verdeutlicht, die die Marktstabilität und Preismechanismen beeinflussen.

Nach Vertriebskanal: E-Commerce beschleunigt den Zugang zu Spezialitäten

Supermärkte und Hypermärkte halten im Jahr 2025 mit 39,65 % einen dominanten Marktanteil im Salzvertrieb. Diese Einzelhandelsformate behaupten ihre Marktführerschaft durch etablierte Verbrauchereinkaufsgewohnheiten und ihre Fähigkeit, ein breites Sortiment an Salzprodukten von Basic- bis Premium-Sorten anzubieten. Das Online-Einzelhandelssegment wächst bis 2031 mit einer CAGR von 5,29 %, angetrieben durch das Wachstum von Spezialitätenlebensmittel-E-Commerce-Plattformen und Direktvertriebsmodellen, die die Gewinnmargen für handwerkliche Hersteller steigern. Der Quartalsbericht über E-Commerce-Umsätze im Einzelhandel des US Census Bureau für das zweite Quartal 2025 zeigt, dass E-Commerce-Umsätze 16,3 % des gesamten Einzelhandelsumsatzes erreichten, ein Anstieg von 5,3 % im Jahresvergleich. Das Online-Lebensmitteleinzelshandelssegment expandierte aufgrund der gestiegenen Verbraucherpräferenz für Bequemlichkeit und Sicherheit, insbesondere nach der Pandemie.

Convenience-Stores und Lebensmittelgeschäfte dienen weiterhin als wesentliche Zugangspunkte für Verbraucher, die tägliche Salzeinkäufe tätigen, während sie wettbewerbsfähige Preisstrukturen für Standard-Tafelsalz-Sorten aufrechterhalten. Das Vertriebsnetz des Marktes wird durch spezialisierte Kanäle ergänzt, darunter Lebensmittelservice-Anbieter, Industrielieferanten und Spezialitäten-Gourmet-Einzelhändler, von denen jeder unterschiedliche Marktsegmente mit spezifischen Produktanforderungen und Volumenbedarfen bedient. Digitale Plattformen haben sich als leistungsfähige Instrumente für Verbraucheraufklärung und Produkterzählung etabliert und bieten Vorteile, die traditionelle Einzelhandelsumgebungen nicht bieten können. Dieser digitale Vorteil wird besonders bedeutsam in der Premium-Salzkategorie, wo Faktoren wie Produktherkunft, Verarbeitungsmethoden und charakteristische Geschmacksprofile die Kaufentscheidungen der Verbraucher erheblich beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 wird Asien-Pazifik voraussichtlich einen Anteil von 55,72 % am globalen Salzmarkt halten. Diese Dominanz ist auf die große Bevölkerung der Region und die kulturelle Präferenz für natriumreiche Küchen zurückzuführen. Verbrauchsmuster heben signifikante Aufnahmeniveaus hervor, mit Südkorea bei 12,3 g pro Tag, Singapur bei 11,5 g und Thailand bei 10,8 g. Der Markt ist tief in traditionellen Fermentationspraktiken und umami-orientierten kulinarischen Traditionen verwurzelt, was die Nachfrage nach Spezialitätensalzsorten antreibt. Darüber hinaus bieten die wachsenden Mittelschichtbevölkerungen in Indien, Indonesien und Südostasien Chancen für Premiumprodukte. Es besteht jedoch ein deutliches Stadt-Land-Gefälle, da Spezialitätensalzprodukte vorrangig städtische Gebiete mit höherer Kaufkraft bedienen.

Die Region Naher Osten und Afrika wird voraussichtlich eine robuste CAGR von 4,38 % bis 2031 erzielen. Dieses Wachstum wird durch den Ausbau der Lebensmittelverarbeitungskapazitäten, Urbanisierung und verstärkten Kulturaustausch durch Tourismus angetrieben. Schlüsselmärkte wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Südafrika erleben Verschiebungen in den Verbraucherpräferenzen und steigenden Wohlstand, was die Nachfrage nach Premium-Salzprodukten unterstützt. Traditionelle Konservierungsmethoden und gewürzreiche kulinarische Praktiken in der Region passen gut zu aromatisierten Salzsorten. Das Wachstum wird ferner durch strategische Infrastrukturentwicklung und verbesserte Vertriebsnetze unterstützt, die die Verfügbarkeit sowohl lokaler als auch importierter Salzprodukte erleichtern.

Nordamerika und Europa behalten trotz reifer Verbrauchslandschaften bedeutende Positionen auf dem globalen Salzmarkt. Diese Regionen erleben durch regulatorische Maßnahmen angetriebene Verschiebungen, wie die Natriumreduktionsrichtlinien der FDA und die Nachhaltigkeitsstandards der EU. Diese Vorschriften fördern Innovationen bei natriumarmen Alternativen und Clean-Label-Produkten. Das Premium-Segment bleibt stark, wobei Verbraucher bereit sind, 300–500 % mehr für handwerkliche und Spezialitätensalze zu zahlen, die einzigartige Geschmacksprofile und transparente Bezugsquellen bieten.

Wettbewerbslandschaft

Der Salzmarkt weist eine moderate Konzentration auf und ist durch eine vielfältige Wettbewerbslandschaft gekennzeichnet, in der etablierte multinationale Unternehmen neben regionalen Spezialisten und handwerklichen Herstellern tätig sind. Diese Unternehmen konkurrieren in verschiedenen Preissegmenten und Anwendungen und zielen jeweils auf spezifische Marktnischen und Verbraucherpräferenzen ab. Die Branchenstruktur spiegelt eine Balance zwischen industrieller Großserienproduktion und spezialisierten lokalen Fertigungskapazitäten wider.

Die Branchenkonsolidierung ist zunehmend prominent geworden, wie die bedeutende USD 3,2 Milliarden-Übernahme des Salzgeschäfts von K+S Americas durch Stone Canyon Industries zeigt, zu der die Morton Salt-Aktivitäten gehörten. Dieser Trend setzt sich fort, da Compass Minerals die Aufmerksamkeit potenzieller Käufer wie Koch, Rio Tinto, Cargill und Private-Equity-Unternehmen auf sich zieht, trotz Herausforderungen durch seine USD 868,8 Millionen-Schuldenlast und betriebliche Probleme. Die technologische Landschaft des Marktes variiert erheblich, wobei größere Unternehmen in fortschrittliche Verarbeitungsinnovationen wie Cargills Potassium Pro Ultra Fine-Technologie zur Natriumreduzierung investieren, während kleinere handwerkliche Hersteller ihren Fokus auf traditionelle Produktionsmethoden und direkten Verbraucherkontakt beibehalten.

Die Branche bietet mehrere Wachstumschancen, insbesondere bei der Entwicklung fermentationsverbesserter Salzvarianten, der Implementierung KI-gestützter Geschmacksentwicklung und der Schaffung nachhaltiger Verpackungslösungen, die Umweltbedenken berücksichtigen und gleichzeitig Produktqualität und -stabilität sicherstellen. Innovationen prägen weiterhin den Markt, wie das Beispiel von Kirin Holdings zeigt, das auf der CES 2025 den Electric Salt Spoon vorstellte. Diese Technologie nutzt elektrischen Strom, um die wahrgenommene Salzigkeit zu verstärken, ohne den Natriumgehalt zu erhöhen, und könnte die Art und Weise, wie Verbraucher mit Salzprodukten interagieren, revolutionieren.

Marktführer der Branche für Salze und aromatisierte Salze

Morton Salt Inc.

McCormick & Company Inc.

K+S AG

SaltWorks Inc.

Tata Consumer Products

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: McCormick hat eine neue Reihe von Finishing Salts eingeführt, die darauf ausgelegt sind, Geschmack und Textur beim Kochen zu verbessern. Diese Premium-Salze umfassen einzigartige Sorten, die auf vielfältige kulinarische Geschmäcker abgestimmt sind und Hobbyköchen einfach zu verwendende Optionen bieten, um Gerichte mit einem professionellen Touch aufzuwerten. Die Einführung spiegelt das wachsende Verbraucherinteresse an Gourmet-Gewürzen wider.

- August 2024: Lawry's stellte vier neue Angebote vor: Jerk Seasoning, Seasoned Cajun, Salt & Pepper Vinegar und Hot Garlic Parmesan. Diese Mischungen versprechen reiche Aromen und Premium-Zutaten, ideal zur Verbesserung von Hühnchen, Meeresfrüchten, Kartoffeln, Gemüse und mehr, alles ohne MSG (Mononatriumglutamat).

- Mai 2024: ITC Limited lancierte über seine Marke Aashirvaad das Himalaya-Rosasalz. Aashirvaads Variante ist frei von zugesetzten Farbstoffen und reich an essenziellen Mineralien wie Kalzium und Magnesium.

Berichtsumfang des globalen Marktes für Salze und aromatisierte Salze

Salze und aromatisierte Salze umfassen sowohl natürliche als auch verarbeitete Meersalze, die mit oder ohne zugesetzte Aromen verwendet werden und in einer Vielzahl von Lebensmittel- und Getränkeprodukten eingesetzt werden.

Der globale Markt für Salze und aromatisierte Salze ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Tafelsalz sowie gewürztes und aromatisiertes Salz unterteilt. Bei gewürztem und aromatisiertem Salz ist der Markt weiter unterteilt in Trüffelsalz, Knoblauchsalz, Limette-Zitronen-Salz, Räuchersalz, Jalapeño-Salz und sonstige. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Der Markt ist geografisch in Nordamerika, Europa, Asien-Pazifik, Südamerika und den Nahen Osten & Afrika unterteilt.

Die Marktgrößenbestimmung wurde wertmäßig in USD für alle oben genannten Segmente durchgeführt.

| Tafelsalz | |

| Gewürztes Salz/Aromatisiertes Salz | Trüffelsalz |

| Knoblauchsalz | |

| Limette-Zitronen-Salz | |

| Räuchersalz | |

| Jalapeño-Salz | |

| Sonstige |

| Mineralsalz |

| Steinsalz |

| Natürlich gewonnenes Salz |

| Supermarkt/Hypermarkt |

| Convenience-/Lebensmittelgeschäfte |

| Online-Shops |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Tafelsalz | |

| Gewürztes Salz/Aromatisiertes Salz | Trüffelsalz | |

| Knoblauchsalz | ||

| Limette-Zitronen-Salz | ||

| Räuchersalz | ||

| Jalapeño-Salz | ||

| Sonstige | ||

| Nach Quelle | Mineralsalz | |

| Steinsalz | ||

| Natürlich gewonnenes Salz | ||

| Nach Vertriebskanal | Supermarkt/Hypermarkt | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Shops | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Salze und aromatisierte Salze?

Der Markt war 2026 USD 9,56 Milliarden wert und soll bis 2031 USD 11,19 Milliarden übersteigen.

Welche Region erzeugt die größte Nachfrage?

Asien-Pazifik trägt 55,72 % des weltweiten Umsatzes bei und spiegelt einen hohen Natriumverbrauch und große Lebensmittelverarbeitungsvolumen wider.

Welches Produktsegment wächst am schnellsten?

Gewürzte und aromatisierte Salze sollen bis 2031 mit einer CAGR von 4,69 % expandieren und damit einfaches Tafelsalz übertreffen.

Wie beeinflussen Online-Kanäle den Absatz?

Online-Shops werden mit einer CAGR von 5,29 % prognostiziert, was ein umfangreiches Sortiment und Direktvertrieb an Verbraucher für handwerkliche Marken ermöglicht.

Welche technologischen Innovationen prägen die Branche?

Fortschritte umfassen kaliumbasierte natriumarme Formulierungen und elektrosensorische Geräte wie Kirins Electric Salt Spoon, die die Geschmackswahrnehmung ohne zusätzliches Natrium verbessern.

Seite zuletzt aktualisiert am: