Marktgröße und Marktanteil für natürliche Lebensmittelaromen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

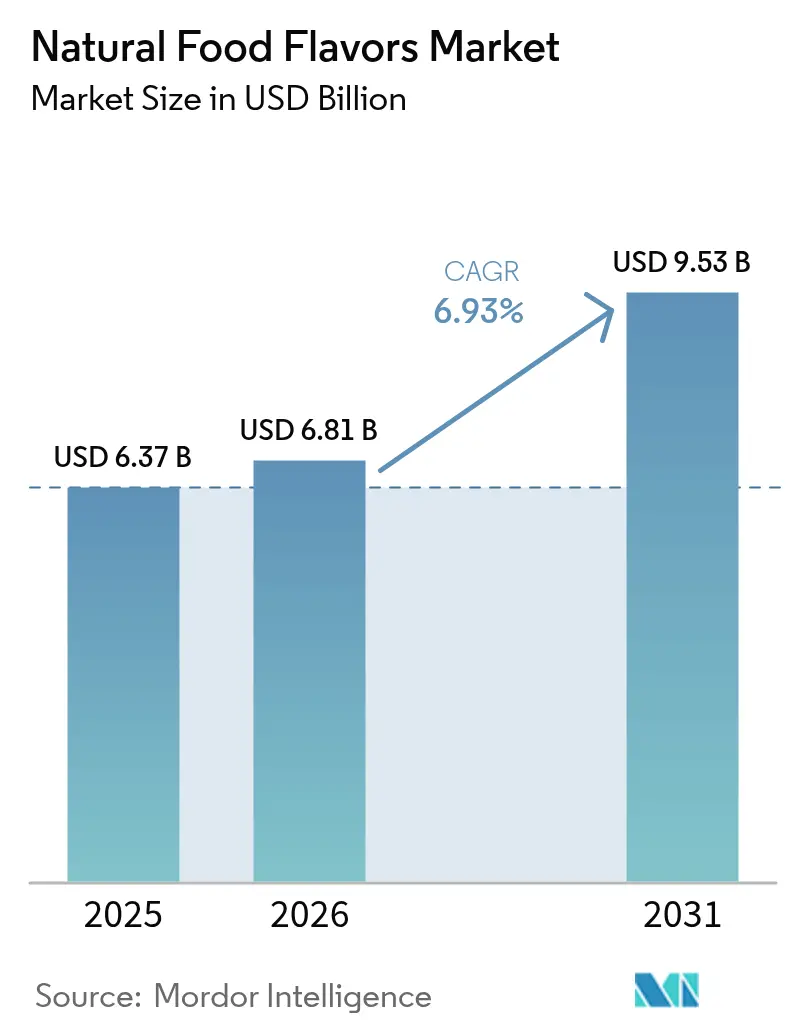

| Marktgröße (2026) | 6.81 Milliarden US-Dollar |

| Marktgröße (2031) | 9.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

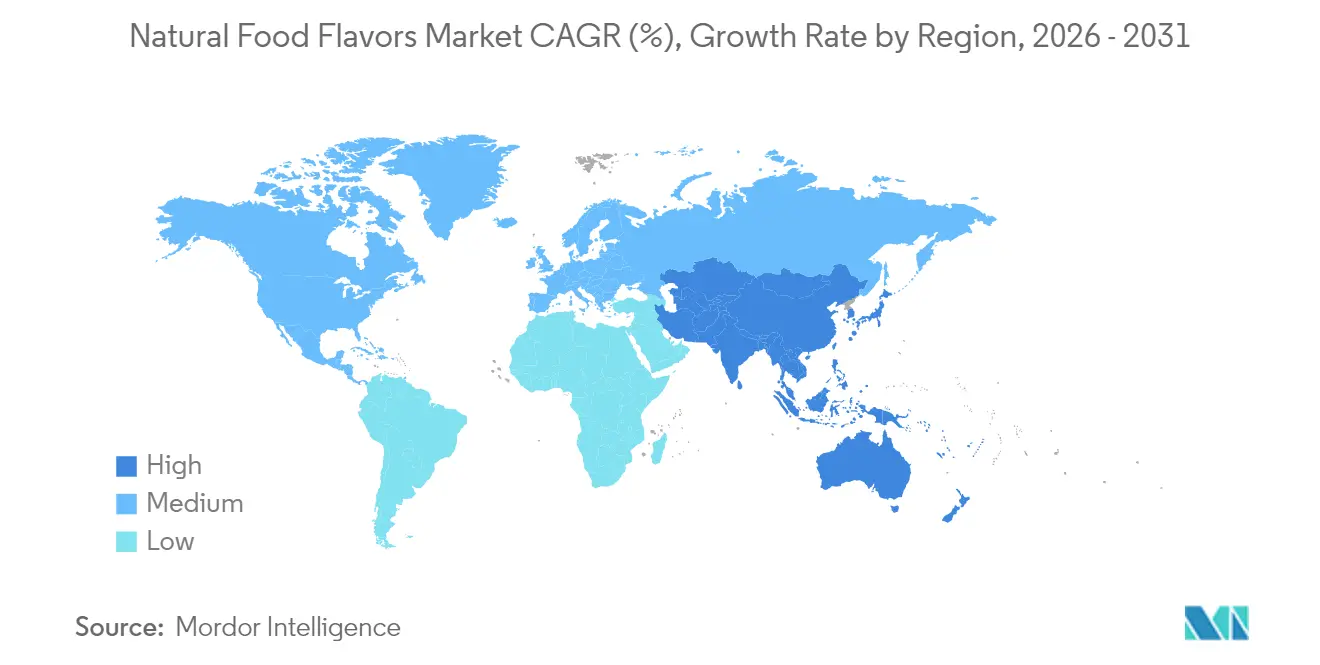

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für natürliche Lebensmittelaromen von Mordor Intelligence

Es wird erwartet, dass der Markt für natürliche Lebensmittelaromen von 6,37 Milliarden USD im Jahr 2025 auf 6,81 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einem CAGR von 6,93 % über den Zeitraum 2026–2031 einen Wert von 9,53 Milliarden USD erreicht. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für Clean-Label-Produkte und den Übergang der Lebensmittelbranche von synthetischen Alternativen aufgrund strengerer globaler Vorschriften angetrieben. Die Marktexpansion wird ferner durch die Verbrauchernachfrage nach natürlichen Zutaten, regulatorische Anforderungen und Überlegungen zur Lieferkette gestützt. Unternehmen setzen Fermentation, Biokonversion und fortschrittliche Extraktionstechnologien ein, um die Produktqualität aufrechtzuerhalten, landwirtschaftliche Risiken zu minimieren und die Einhaltung der Vorschriften für natürliche Zutaten in verschiedenen Regionen sicherzustellen. Die Kombination aus gesundheitsbewussten Verbrauchern, regulatorischen Anforderungen und Überlegungen zur Lieferkette hat technologischen Fortschritt zu einem entscheidenden Wettbewerbsfaktor im Markt gemacht. Um die Anforderungen der Klassifizierung als natürlich zu erfüllen und gleichzeitig die Abhängigkeit von der Landwirtschaft zu reduzieren, investieren Unternehmen in fermentationsbasierte Produktion und Biokonversionsprozesse in verschiedenen regulatorischen Umgebungen.

Wesentliche Erkenntnisse des Berichts

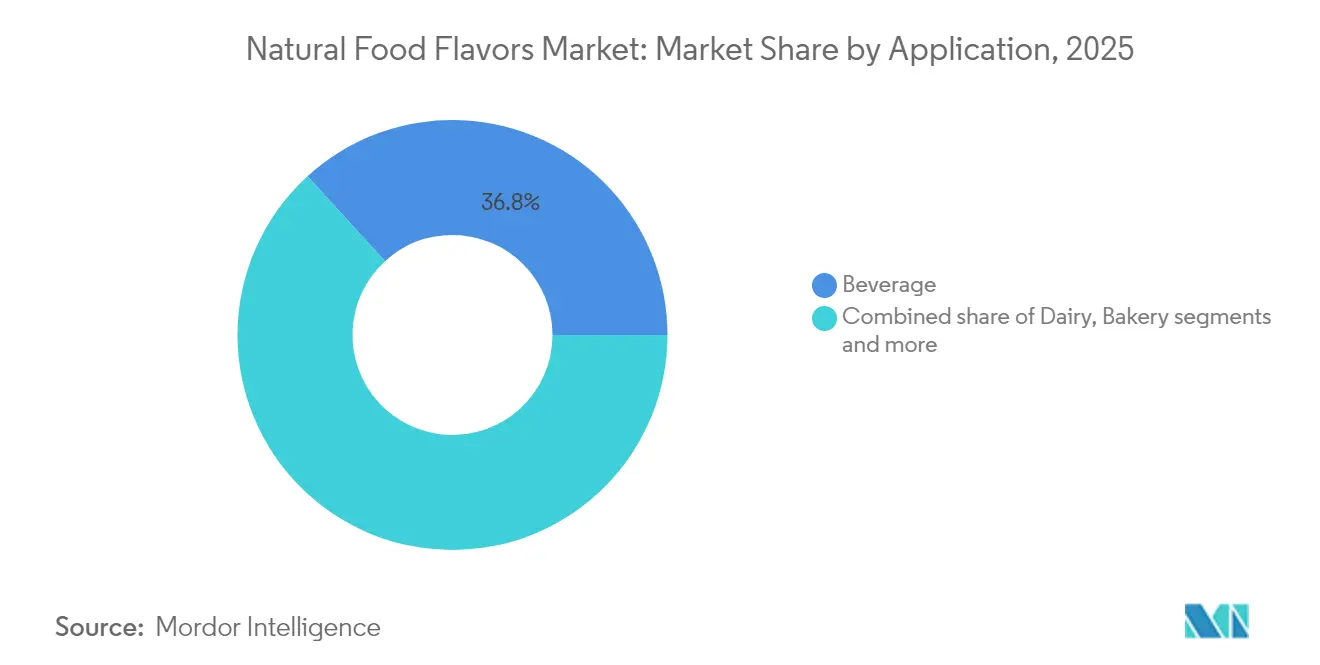

- Nach Anwendung führten Getränke im Jahr 2025 mit einem Marktanteil von 36,78 % bei natürlichen Lebensmittelaromen und sollen bis 2031 mit einem CAGR von 7,31 % wachsen.

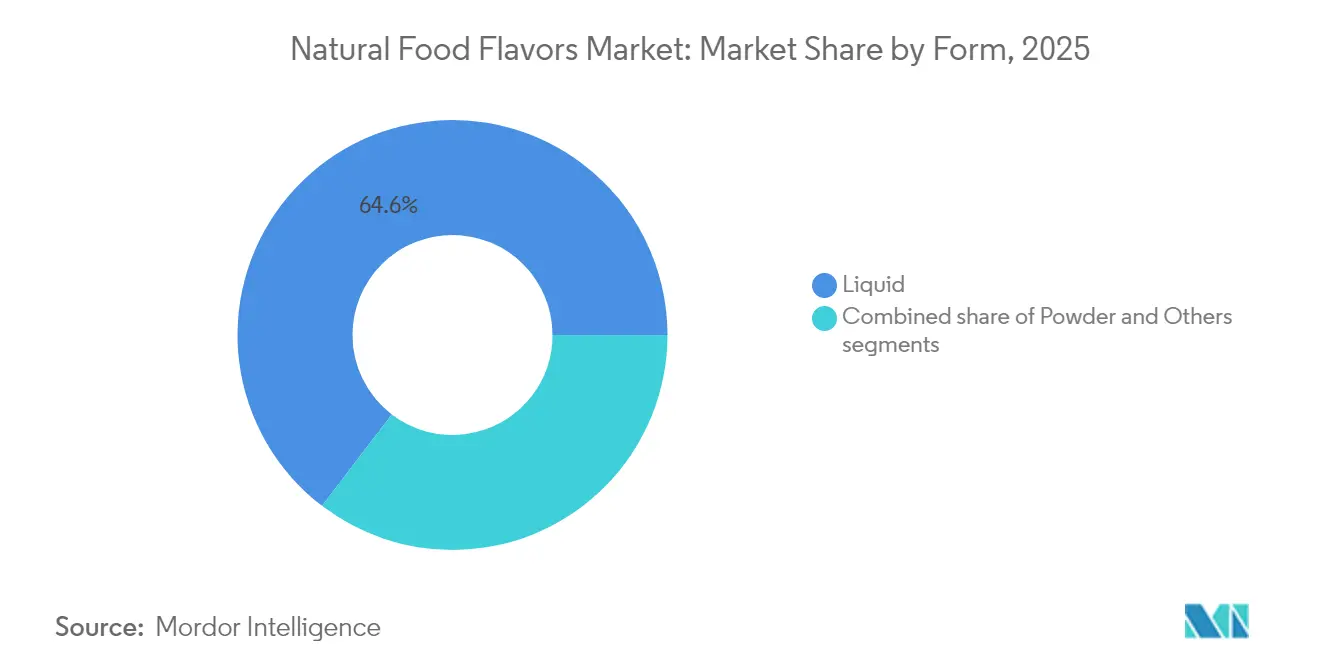

- Nach Form entfielen im Jahr 2025 64,62 % der Marktgröße für natürliche Lebensmittelaromen auf Flüssigkeiten, während Pulver mit einem CAGR von 7,44 % im Zeitraum 2026–2031 voraussichtlich die höchste Wachstumsrate verzeichnen werden.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 32,11 % bei natürlichen Lebensmittelaromen auf Asien-Pazifik, das bis 2031 voraussichtlich mit einem CAGR von 7,62 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für natürliche Lebensmittelaromen

Treiberwirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Fortschritte bei Stabilisierungstechniken zur Verlängerung der Haltbarkeit natürlicher Aromen | +1.2% | Global, mit früher Einführung in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit vielfältiger natürlicher Quellen durch globale Beschaffung und Kultivierung | +0.8% | Asien-Pazifik als Kernregion, Ausstrahlungseffekt auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verbraucherneigung zu Clean-Label-Produkten beflügelt den Markt | +1.5% | Global, am stärksten in Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach pflanzenbasierten Aromen beflügelt das Marktwachstum | +1.1% | Global, mit Premium-Wachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovation bei Aromastoff-Extraktionstechnologien | +0.9% | Global, konzentriert in Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus der Getränke- und Backwarenbranche | +1.3% | Global, beschleunigt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherneigung zu Clean-Label-Produkten beflügelt den Markt

Clean-Label-Vorschriften gestalten Produktformulierungen in allen Lebensmittelkategorien neu, da Hersteller sich auf die Transparenz der Zutaten und natürliche Komponenten konzentrieren. Die Änderungen der Europäischen Union an den Aromastoffvorschriften haben synthetische Raucharomaoptionen gestrichen und verlangen von Unternehmen die Verwendung natürlicher Alternativen, die drei- bis fünfmal so viel kosten wie synthetische Versionen [1]Quelle: Europäische Kommission, "Aktualisierungen der Aromastoffverordnung", food.ec.europa.eu. Diese regulatorische Änderung schafft eine verbindliche Compliance-Anforderung und macht den Übergang zu natürlichen Aromen in europäischen Märkten unerlässlich. Die Auswirkungen erstrecken sich über Europa hinaus, da globale Marken ihre Formulierungen angleichen, um den Betrieb separater Produktionssysteme zu vermeiden und die Konsistenz über Regionen hinweg aufrechtzuerhalten. Die Bereitschaft der Verbraucher, für natürliche Produkte Aufpreise zu zahlen, hat sich erheblich weiterentwickelt, sodass die Einhaltung von Clean-Label-Standards zu einer grundlegenden Marktzugangsvoraussetzung geworden ist und nicht mehr einen Wettbewerbsvorteil darstellt. Dieser Wandel hat Hersteller veranlasst, stark in Forschung und Entwicklung zu investieren, um kosteneffektive natürliche Alternativen zu identifizieren und gleichzeitig Produktqualität und Geschmacksprofile aufrechtzuerhalten.

Steigende Nachfrage nach pflanzenbasierten Aromen beflügelt das Marktwachstum

Die Entwicklung pflanzenbasierter Aromen hat technologische Fortschritte erzielt, die frühere Leistungseinschränkungen überwinden und Anwendungen in Lebensmittel- und Getränkekategorien erweitern. Fermentationsprozesse unter Verwendung von Bacillus subtilis produzieren natürliche Fruchtaromen mit erhöhten antioxidativen Eigenschaften und ermöglichen es Herstellern, authentischere Geschmacksprofile zu erzeugen. Diese biotechnologische Methode reduziert Lieferkettenrisiken im Zusammenhang mit der landwirtschaftlichen Beschaffung und wahrt gleichzeitig die Klassifizierung als natürlich gemäß den Vorschriften, was eine konsistente Aromaproduktion das gesamte Jahr über gewährleistet. Das Wachstum pflanzenbasierter Lebensmittel und Aromainnovationen hat Märkte geschaffen, in denen konventionelle Geschmacksprofile durch botanische Extraktionsmethoden neu entwickelt werden und verbesserte Stabilität sowie verbesserte sensorische Eigenschaften bieten. Unternehmen investieren in fortschrittliche Extraktionsmethoden und biotechnologische Plattformen, um authentische Geschmacksprofile zu erzielen und gleichzeitig die Deklaration natürlicher Zutaten aufrechtzuerhalten. Der Markt hat sich zwischen massenmarktfähigen pflanzenbasierten Produkten und Premium-Botanikextrakten aufgespalten, wobei Premium-Extrakte trotz begrenztem Angebot höhere Preise erzielen. Diese Preisdifferenzierung spiegelt sowohl die erforderlichen anspruchsvollen Verarbeitungstechnologien als auch die wachsende Verbraucherpräferenz für natürliche, nachhaltig beschaffte Zutaten wider.

Innovation bei Aromastoff-Extraktionstechnologien

Biotechnologische Extraktionsmethoden verbessern die Produktion natürlicher Aromen, indem sie konsistente Qualitätsprofile bieten und die Abhängigkeit von landwirtschaftlichen Quellen reduzieren. Diese Methoden begegnen den Herausforderungen der Standardisierung natürlicher Aromen durch kontrollierte Produktionsumgebungen, die saisonale Schwankungen und Qualitätsinkonsistenzen minimieren. Fortschrittliche Fermentationstechniken und der präzise Einsatz von Enzymen ermöglichen es Herstellern, das gesamte Jahr über einheitliche Aromastoffprofile aufrechtzuerhalten. Die Patentlandschaft zeigt verstärkte Investitionen in enzymbasierte Konversionssysteme und Fermentationsoptimierung, was auf einen Wandel hin zur biotechnologiegetriebenen Produktion hindeutet. Forschungs- und Entwicklungsanstrengungen konzentrieren sich auf die Verbesserung der Extraktionseffizienz und die Entwicklung neuartiger Biokonversionswege. Unternehmen, die diese Technologien einsetzen, profitieren von verbesserter Lieferkettenstabilität und Produktionsskalierbarkeit unabhängig von landwirtschaftlichen Einschränkungen. Die Implementierung biotechnologiebasierter Methoden unterstützt auch nachhaltige Praktiken durch Optimierung der Ressourcennutzung und Reduzierung der Abfallerzeugung in Aromastoffproduktionsprozessen.

Steigende Nachfrage aus der Getränke- und Backwarenbranche

Getränkehersteller treiben die Einführung natürlicher Aromen durch Reformulierungsinitiativen voran, die darauf abzielen, die Abhängigkeit von synthetischen Zutaten zu reduzieren und gleichzeitig die sensorische Attraktivität aufrechtzuerhalten. Der Fokus der Branche auf funktionelle Getränke und gesundheitsbewusstes Positioning schafft eine Nachfrage nach natürlichen Aromen, die Nährwertangaben ergänzen, ohne Geschmacksprofile zu beeinträchtigen. Gemäß Daten des Australischen Statistikamts aus dem Jahr 2024 betrug der Pro-Kopf-Verbrauch von Erfrischungsgetränken in Australien 164,8 Milliliter [2]Quelle: Australisches Statistikamt, "Pro-Kopf-Verbrauch von Erfrischungsgetränken in Australien", abs.gov.au. Darüber hinaus stellen Backwarenanwendungen einzigartige technische Herausforderungen dar, bei denen natürliche Aromen Hochtemperaturverarbeitungsprozessen standhalten müssen und dabei konsistente sensorische Erlebnisse in der Chargenproduktion liefern müssen. Die Konvergenz von Clean-Label-Anforderungen und Trends bei funktionellen Lebensmitteln erweitert den adressierbaren Markt für natürliche Aromen über traditionelle Anwendungen hinaus auf Nutraceutical- und Nahrungsergänzungsmittelkategorien. Regionale Präferenzen für spezifische Aromaprofile schaffen Möglichkeiten für die lokalisierte Entwicklung natürlicher Aromen, insbesondere in asiatisch-pazifischen Märkten, wo traditionelle botanische Zutaten mit den Verbrauchererwartungen übereinstimmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Sich verändernde regulatorische Rahmenbedingungen | -0.7% | Global, mit unterschiedlichen regionalen Interpretationen | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Aromastoffleistung beeinträchtigt das Marktwachstum | -0.5% | Global, ausgeprägt bei temperaturempfindlichen Anwendungen | Mittelfristig (2–4 Jahre) |

| Höhere Kosten im Zusammenhang mit natürlichen Lebensmittelaromen | -1.1% | Global, am stärksten in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Standardisierung von Geschmacks- und Aromaprofilen | -0.6% | Global, kritisch in der industriellen Lebensmittelproduktion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten im Zusammenhang mit natürlichen Lebensmittelaromen

Natürliche Aromen erzielen Preisaufschläge des 3- bis 7-Fachen im Vergleich zu ihren synthetischen Pendants, was in allen Lebensmittelkategorien erheblichen Margendruck erzeugt. Diese Kostendifferenz wirkt sich besonders auf preissensible Marktsegmente aus, in denen Verbraucher nur begrenzte Zahlungsbereitschaft für höhere Preise haben. Lebensmittelhersteller stehen vor der Herausforderung, Produktqualität und Kostenüberlegungen in Einklang zu bringen, insbesondere in Kategorien wie Getränken, Snacks und Milchprodukten. Als Reaktion darauf optimieren Hersteller entweder ihre Formulierungen durch Zutatensubstitution und Prozessverbesserungen oder akzeptieren niedrigere Margen, um Marktanteile zu halten. Unternehmen verfolgen Strategien der vertikalen Integration, wie den Erwerb von Lieferanten natürlicher Zutaten und die Entwicklung eigener Produktionskapazitäten. Darüber hinaus investieren sie in biotechnologiebasierte Produktionsmethoden, einschließlich Fermentations- und Enzymatechnologien, um Kosten zu senken und gleichzeitig die Klassifizierung ihrer Aromen als natürlich aufrechtzuerhalten. Diese Initiativen zielen darauf ab, Kostenparität mit synthetischen Alternativen zu erreichen, ohne die Clean-Label-Attraktivität zu beeinträchtigen, die Verbraucher fordern.

Herausforderungen bei der Standardisierung von Geschmacks- und Aromaprofilen

Die Standardisierung natürlicher Aromen steht vor erheblichen Herausforderungen aufgrund inhärenter Variationen in botanischen Quellen, die sich direkt auf Qualitätskontrollprozesse in der industriellen Lebensmittelproduktion auswirken. Landwirtschaftliche Faktoren wie Bodenzusammensetzung, Nährstoffverfügbarkeit, saisonale Klimamuster und der genaue Erntezeitpunkt erzeugen merkliche Inkonsistenzen zwischen Produktionschargen, welche synthetische Produktionsmethoden durch streng kontrollierte chemische Prozesse vermeiden. Natürliche Aromen müssen eine konsistente Stabilität in verschiedenen Lebensmittelmatrizen und unter verschiedenen Verarbeitungsbedingungen aufrechterhalten und gleichzeitig einheitliche sensorische Profile liefern, um die Verbrauchererwartungen zu erfüllen. Moderne Extraktions- und Reinigungstechnologien, einschließlich fortschrittlicher Chromatographie- und Molekulardestillationstechniken, helfen dabei, eine bessere Standardisierung in der Produktion natürlicher Aromen zu erreichen. Diese anspruchsvollen technologischen Lösungen erhöhen jedoch die Produktionskosten und die betriebliche Komplexität im Vergleich zu synthetischen Alternativen erheblich und stellen Hersteller vor wichtige Kosten-Nutzen-Überlegungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Getränkesegment führt die Clean-Label-Transformation an

Das Getränkeanwendungssegment hielt im Jahr 2025 einen Marktanteil von 36,78 %, wobei das Segment voraussichtlich seine Führungsposition mit einem CAGR-Wachstum von 7,31 % im Zeitraum 2026–2031 behaupten wird. Große Getränkehersteller formulieren Produkte um, um synthetische Aromamittel zu eliminieren, angetrieben durch das Gesundheitsbewusstsein der Verbraucher und den regulatorischen Druck in wichtigen Märkten. Milchproduktanwendungen stellen das zweitgrößte Segment dar, das vom Clean-Label-Trend bei Joghurt, milchbasierten Getränken und Käseprodukten profitiert, wo natürliche Aromen die sensorische Attraktivität steigern, ohne die Nährwertpositionierung zu beeinträchtigen.

Backwarenanwendungen verzeichnen ein robustes Wachstum, da Hersteller nach natürlichen Alternativen suchen, die Hochtemperaturverarbeitungsprozessen standhalten und gleichzeitig konsistente Aromaprofile in der Chargenproduktion liefern. Süßwarensegmente stehen vor einzigartigen Herausforderungen, bei denen natürliche Aromen intensive sensorische Erlebnisse bieten müssen, die traditionell durch synthetische Verbindungen erzielt wurden, was Innovationen bei Konzentrationstechniken und Aromaabgabesystemen vorantreibt. Herzhafte Snack-Anwendungen entwickeln sich zu einer wachstumsstarken Chance, bei der natürliche Aromen mit der Premium-Positionierung und den gesundheitsbewussten Verbraucherpräferenzen übereinstimmen. Fleischanwendungen stellen zwar ein kleineres Volumen dar, bilden aber ein spezialisiertes Segment, in dem natürliche Aromen verarbeitete Fleischprodukte und pflanzenbasierte Alternativen aufwerten, wobei das Patentportfolio von Beyond Meat die technische Komplexität zeigt, fleischähnliche sensorische Profile durch natürliche Zutaten zu erreichen.

Nach Form: Flüssigkeitsdominanz steht vor der Innovationsherausforderung durch Pulver

Flüssigformulierungen hielten im Jahr 2025 einen Marktanteil von 64,62 %, was ihre Vielseitigkeit in Getränkeanwendungen und die einfache Integration in industrielle Lebensmittelproduktionsprozesse widerspiegelt. Pulverformulierungen verzeichnen jedoch mit einem CAGR von 7,44 % bis 2031 ein beschleunigtes Wachstum, getrieben durch Vorteile bei der Lagerstabilität, der Versandeffizienz und der Anwendungsflexibilität bei Trockenlebensmitteln. Der Wandel hin zu Pulverformulierungen spiegelt technologische Fortschritte bei Sprühtrocknungs- und Verkapselungstechnologien wider, die die Aromaintegrität bewahren und gleichzeitig die Haltbarkeit verlängern und die Transportkosten senken.

Verkapselungsinnovationen ermöglichen es Pulverformulierungen, mit flüssigen Alternativen in bisher herausfordernden Anwendungen zu konkurrieren, wobei die Erweiterung der Verkapselungskapazität von Givaudan in Mexiko ihre globalen Produktionskapazitäten verdoppelt hat, um die wachsende Nachfrage zu befriedigen. Andere Formkategorien, einschließlich Pasten- und Emulsionsformulierungen, bedienen spezialisierte Anwendungen, bei denen spezifische Textur- und Freisetzungseigenschaften erforderlich sind. Die Formauswahl hängt zunehmend von den Anforderungen der Endanwendung ab, wobei Flüssigformulierungen für Getränke bevorzugt werden und Pulverformen in Backwaren-, Süßwaren- und verarbeiteten Lebensmittelanwendungen an Bedeutung gewinnen, bei denen Feuchtigkeitskontrolle und verlängerte Haltbarkeit entscheidende Faktoren sind.

Geografische Analyse

Asien-Pazifik hält im Jahr 2025 einen Marktanteil von 32,11 % und soll bis 2031 mit einem CAGR von 7,62 % wachsen, wobei die Region sowohl als primärer Verbraucher als auch als Lieferant natürlicher Aromen fungiert. Die Umsetzung des GB-2760-2024-Standards durch China hat das regulatorische Umfeld verbessert und klarere Leitlinien für die Produktzulassung und den Marktzugang bereitgestellt. Das Wachstum wird ferner durch Indiens expandierende Lebensmittelverarbeitungsbranche und Japans Premium-Verbrauchermarkt unterstützt, wobei beide Länder ihre Vorschriften an internationale Standards für natürliche Zutaten angleichen. Während die botanische Vielfalt der Region Beschaffungsvorteile bietet, müssen Unternehmen komplexe Lieferketten in mehreren Rechtssystemen verwalten. Die Investition von Givaudan in Höhe von 37,5 Millionen USD in eine indonesische Anlage im Oktober 2024 unterstreicht die Bedeutung regionaler Produktionspräsenz zur Deckung der lokalen Nachfrage.

Nordamerika und Europa verzeichnen ein stetiges Marktwachstum dank etablierter regulatorischer Rahmenbedingungen und einer hohen Verbraucherakzeptanz. Die Definition natürlicher Aromen durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) gemäß 21 CFR 101.22 bietet eine stabile Grundlage für Brancheninvestitionen, während europäische Märkte unter strengeren Anforderungen operieren, von denen Unternehmen mit anspruchsvollen Extraktionsmethoden profitieren. Das Citrus Innovation Center von IFF mit einer Fläche von 30.000 Quadratfuß in Florida, das im April 2025 eröffnet wurde, zeigt das Engagement der Branche für botanische Forschung und nachhaltige Produktion. Darüber hinaus zeigte die Umfrage des International Food Information Council aus dem Jahr 2024, dass 11 % der Befragten in den Vereinigten Staaten Clean-Label-Ernährungspraktiken befolgen. Dieses Verbrauchersegment treibt die Marktnachfrage nach Zutaten-Transparenz und Einfachheit an und trägt zu steigenden Umsätzen natürlicher Lebensmittelaromen bei, die aus botanischen Extrakten und ätherischen Ölen anstelle synthetischer Zutaten hergestellt werden.

Südamerika sowie der Nahe Osten und Afrika zeigen ein zunehmendes Marktpotenzial, das durch Wirtschaftswachstum und Urbanisierung angetrieben wird. Diese Regionen stehen derzeit vor Herausforderungen, darunter begrenzte Extraktionsinfrastruktur, Abhängigkeit von Aromstoffimporten und Preissensibilität, die die Einführung von Premium-Produkten beeinträchtigt. Da sich die Verbraucherpräferenzen auf natürliche Zutaten verlagern und sich die regulatorischen Rahmenbedingungen weiterentwickeln, bieten diese Märkte erhebliche Wachstumschancen. Marktteilnehmer müssen kosteneffektive Lösungen entwickeln und gleichzeitig lokale Lieferkettennetzwerke aufbauen, um die wachsende Nachfrage effizient zu bedienen.

Wettbewerbslandschaft

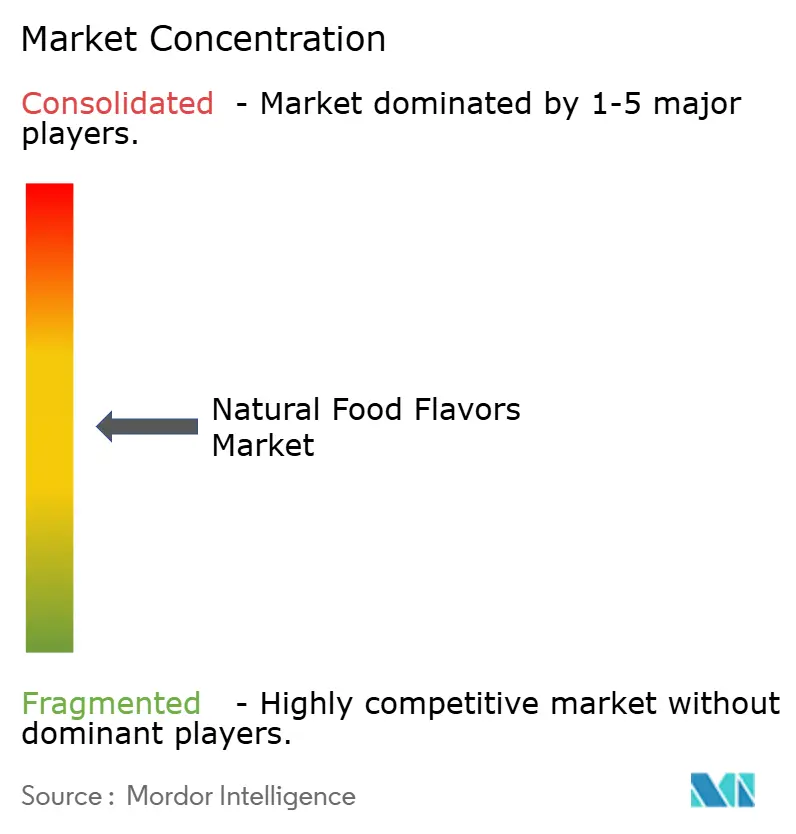

Der Markt für natürliche Lebensmittelaromen weist eine moderate Fragmentierung auf, was auf eine erhebliche Wettbewerbsintensität unter etablierten Marktteilnehmern hinweist und gleichzeitig Chancen für spezialisierte Technologieanbieter und regionale Lieferanten schafft. Marktführer, darunter Givaudan, DSM-Firmenich und IFF, verfolgen differenzierte Strategien, die Skalenvorteile mit technologischer Innovation kombinieren. Die Wettbewerbslandschaft ist durch Initiativen zur vertikalen Integration, Investitionen in die biotechnologische Produktion und strategische Übernahmen gekennzeichnet, die Extraktionskapazitäten konsolidieren und die geografische Reichweite erweitern.

Darüber hinaus investieren Unternehmen in Forschung und Entwicklung, um natürliche Aromen herzustellen, die die Leistung künstlicher Zusatzstoffe erreichen und gleichzeitig den Clean-Label- und Nachhaltigkeitsstandards entsprechen. Die Produktionsmethoden umfassen Extraktionstechniken, enzymatische Prozesse und fermentationsbasierte Systeme, die Aromaqualität aufrechterhalten und Umweltauswirkungen minimieren. Unternehmen, die Maßnahmen zur Einhaltung regulatorischer Vorschriften und zur Rückverfolgbarkeit der Lieferkette implementieren, stärken das Verbrauchervertrauen und ihren Wettbewerbsvorteil. Diese Strategie ermöglicht es ihnen, der steigenden Nachfrage nach Bio-Snacks, natürlichen Getränken und gesünderen verpackten Lebensmitteln gerecht zu werden.

Die Technologieakzeptanz wird zum primären Wettbewerbsdifferenzierungsmerkmal, da Unternehmen in fermentationsbasierte Produktionsmethoden, fortschrittliche Extraktionstechniken und analytische Verifizierungssysteme investieren, um konsistente Qualität zu erzielen und gleichzeitig die Abhängigkeit von der Landwirtschaft zu reduzieren. Patentportfolios in der Vanillin-Biosynthese, enzymbasierten Konversionssystemen und Verkapselungstechnologien schaffen Wettbewerbsvorteile, die Premium-Preisgestaltung und den Schutz von Marktanteilen ermöglichen. Chancen in weißen Flecken existieren bei biotechnologischen Produktionsmethoden, der Entwicklung spezialisierter Anwendungen und der regionalen Marktdurchdringung, wo lokales botanisches Wissen und Lieferkettenbeziehungen Wettbewerbsvorteile gegenüber globalen Akteuren bieten.

Branchenführer im Markt für natürliche Lebensmittelaromen

Givaudan SA

Symrise AG

DSM-Firmenich

Takasago International Corp.

International Flavors & Fragrances Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: T. Hasegawa USA setzte eine Erweiterung seiner Aromaentwicklungskapazitäten in Kalifornien um. Die aufgerüstete Einrichtung umfasste dedizierte Labore für die Kompoundierung von süßen und herzhaften Aromen sowie einen spezialisierten Bereich für die Entwicklung von Getränkearomen.

- Oktober 2024: Synergy Flavors führte eine neue Linie von „Hitze- und Feuer”-Aromen als Reaktion auf die gestiegene Verbrauchernachfrage nach intensiven Aromen ein. Das Produktsortiment umfasste natürliche Aromen und Pasten, die Lebensmittelhersteller zur Aufwertung ihrer Produkte verwenden konnten. Diese Aromen waren mit verschiedenen Lebensmitteln kompatibel, darunter Fertiggerichte, pflanzenbasierte Fleischprodukte und Backwaren. Das Sortiment ermöglichte es Herstellern, Wärmestufen und Aromaprofile entsprechend den Verbraucherpräferenzen anzupassen.

- Juni 2024: Tate & Lyle gab seine Entscheidung bekannt, CP Kelco für 1,8 Milliarden USD zu erwerben, um ein umfassendes Spezialgeschäft für Lebensmittel- und Getränkelösungen aufzubauen. Die Übernahme sollte die Kapazitäten des Unternehmens in den Bereichen Süßung, Mundgefühl und Anreicherungslösungen erweitern.

- März 2024: Die Marke Isobionics von BASF Aroma Ingredients stellte ein neues natürliches Aromaprodukt vor, Isobionics Natural beta-Caryophyllene 80. Diese Erweiterung des Isobionics-Portfolios demonstrierte den Fokus des Unternehmens auf die Entwicklung natürlicher Aromen basierend auf Kundenanforderungen.

Berichtsumfang des globalen Marktes für natürliche Lebensmittelaromen

Lebensmittelaromen und -verstärker verbessern den Geschmack und das Aroma von Lebensmitteln vollständig und erhöhen deren Attraktivität und Genussqualität.

Der globale Markt für Lebensmittelaromen und -duftstoffe ist nach Produkttyp, Typ, Anwendung, Form und Geografie segmentiert. Nach Produkttyp ist der Markt in Lebensmittelaromen und Lebensmittelverstärker unterteilt. Nach Typ ist der Markt in natürlich, synthetisch und naturidentisch unterteilt. Nach Anwendung ist der Markt in Milchprodukte, Backwaren, Süßwaren, herzhafte Snacks, Fleisch, Getränke und sonstige Anwendungen unterteilt. Der Markt ist nach Form in Pulver, Flüssigkeit und Sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Südamerika, Asien-Pazifik sowie Naher Osten und Afrika unterteilt. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Milchprodukte |

| Backwaren |

| Süßwaren |

| Herzhafte Snacks |

| Fleisch |

| Getränke |

| Sonstige Anwendungen |

| Pulver |

| Flüssigkeit |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Polen | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Marokko | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Milchprodukte | |

| Backwaren | ||

| Süßwaren | ||

| Herzhafte Snacks | ||

| Fleisch | ||

| Getränke | ||

| Sonstige Anwendungen | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Polen | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Marokko | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für natürliche Lebensmittelaromen?

Die Marktgröße für natürliche Lebensmittelaromen erreichte im Jahr 2026 einen Wert von 6,81 Milliarden USD und soll bis 2031 bei einem CAGR von 6,93 % einen Wert von 9,53 Milliarden USD erreichen.

Welche Anwendung hält den größten Anteil bei natürlichen Lebensmittelaromen?

Getränke führten im Jahr 2025 mit 36,78 % des Umsatzes und sind auf Kurs für einen CAGR von 7,31 % im Zeitraum 2026–2031.

Welche Region verzeichnet das schnellste Wachstum bei natürlichen Lebensmittelaromen?

Asien-Pazifik hält mit 32,11 % den höchsten Anteil und ist auch die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,62 % bis 2031.

Wie begegnen Unternehmen der Angebotsvolatilität bei natürlichen Aromen?

Führende Unternehmen investieren in fermentationsbasierte Produktion, vertikale Integration wichtiger Kulturen und Verkapselungstechnologien, die das Angebot stabilisieren und die Abhängigkeit von Saisonernte reduzieren.

Seite zuletzt aktualisiert am: