Marktgröße und Marktanteil für Natriumreduktionsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

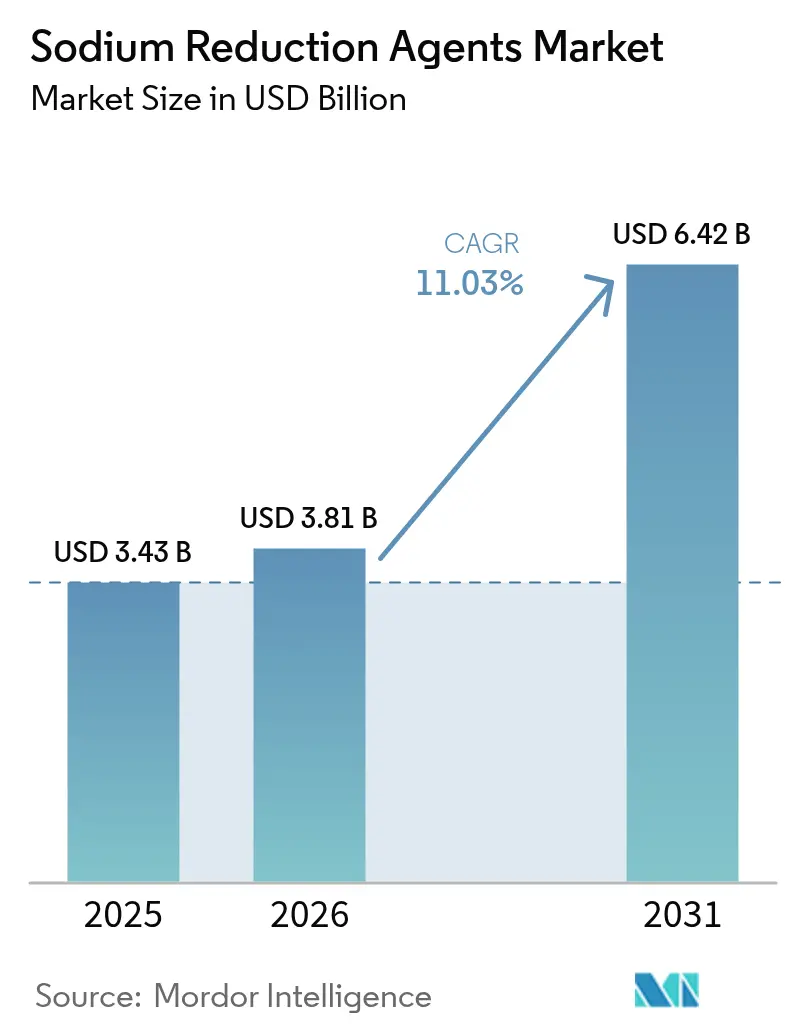

| Marktgröße (2026) | 3.81 Milliarden US-Dollar |

| Marktgröße (2031) | 6.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Natriumreduktionsmittel von Mordor Intelligence

Die Marktgröße für Natriumreduktionsmittel wurde im Jahr 2025 auf USD 3,43 Milliarden geschätzt und wird voraussichtlich von USD 3,81 Milliarden im Jahr 2026 auf USD 6,42 Milliarden bis 2031 wachsen, mit einer CAGR von 11,03 % während des Prognosezeitraums (2026–2031). Dies spiegelt eine starke zusammengesetzte jährliche Wachstumsrate (CAGR) von 11,19 % wider. Dieses Wachstum wird durch eine Kombination von Faktoren angetrieben, darunter strengere regulatorische Aufsicht, die zunehmende Prävalenz von Bluthochdruck sowie unternehmerische Verpflichtungen im Bereich Umwelt, Soziales und Unternehmensführung (ESG). Diese Faktoren treiben Lebensmittelhersteller gemeinsam dazu an, verarbeitete Lebensmittelprodukte neu zu formulieren. Kaliumbasierte Mineralsalze, Hefeextrakte und innovative Enzymsysteme stehen an der Spitze dieses Reformulierungsprozesses und dienen als wesentliche Werkzeuge zur Erreichung der Natriumreduktion. Darüber hinaus stärken strengere Kennzeichnungsvorschriften auf der Vorderseite der Verpackung in Regionen wie Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten die Nachfrage nach Natriumreduktionslösungen weiter. Zutatenzulieferer konzentrieren sich zunehmend auf die Entwicklung von Produkten, die nicht nur messbare gesundheitliche Vorteile bieten, sondern auch die Geschmacksqualität erhalten, wodurch sie eine Preisstrategie im Premiumsegment innerhalb des Marktes für Natriumreduktionsmittel unterstützen können. Unternehmen, die technisches Fachwissen, ein tiefes Verständnis regionaler regulatorischer Anforderungen und fortschrittliche Geschmacksmaskierungstechnologien effektiv kombinieren können, positionieren sich, um einen Wettbewerbsvorteil in diesem sich entwickelnden Markt zu erlangen.

Wesentliche Erkenntnisse des Berichts

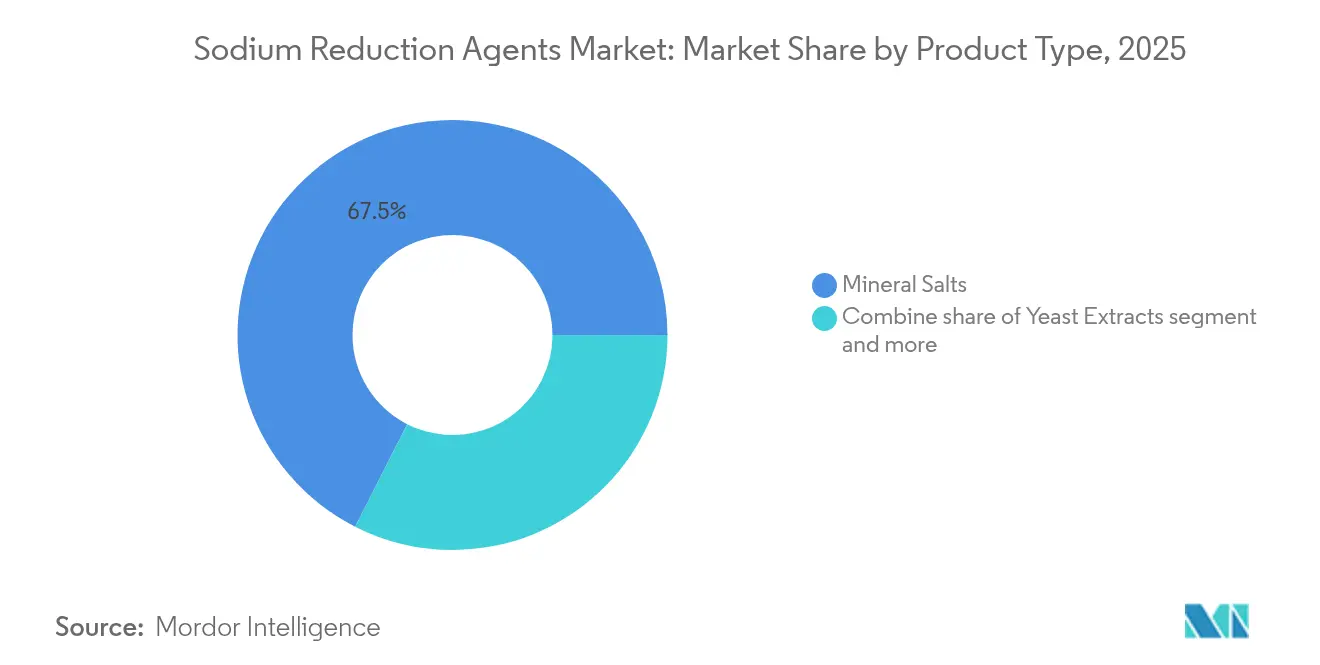

- Nach Produkttyp dominierten Mineralsalze den Markt für Natriumreduktionsmittel im Jahr 2025 und sicherten sich einen Anteil von 67,52 %. Hefeextrakte, die von einer Clean-Label-Positionierung profitieren, werden voraussichtlich mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 11,85 % bis 2031.

- Nach Form werden Pulverformen voraussichtlich 59,78 % des Marktes auf sich vereinen, während flüssige Formate, die für Saucen und Marinaden aufgrund ihres Bedarfs an gleichmäßiger Dispersion und schneller Geschmacksfreisetzung unverzichtbar sind, auf dem Weg zu einer CAGR von 12,18 % sind.

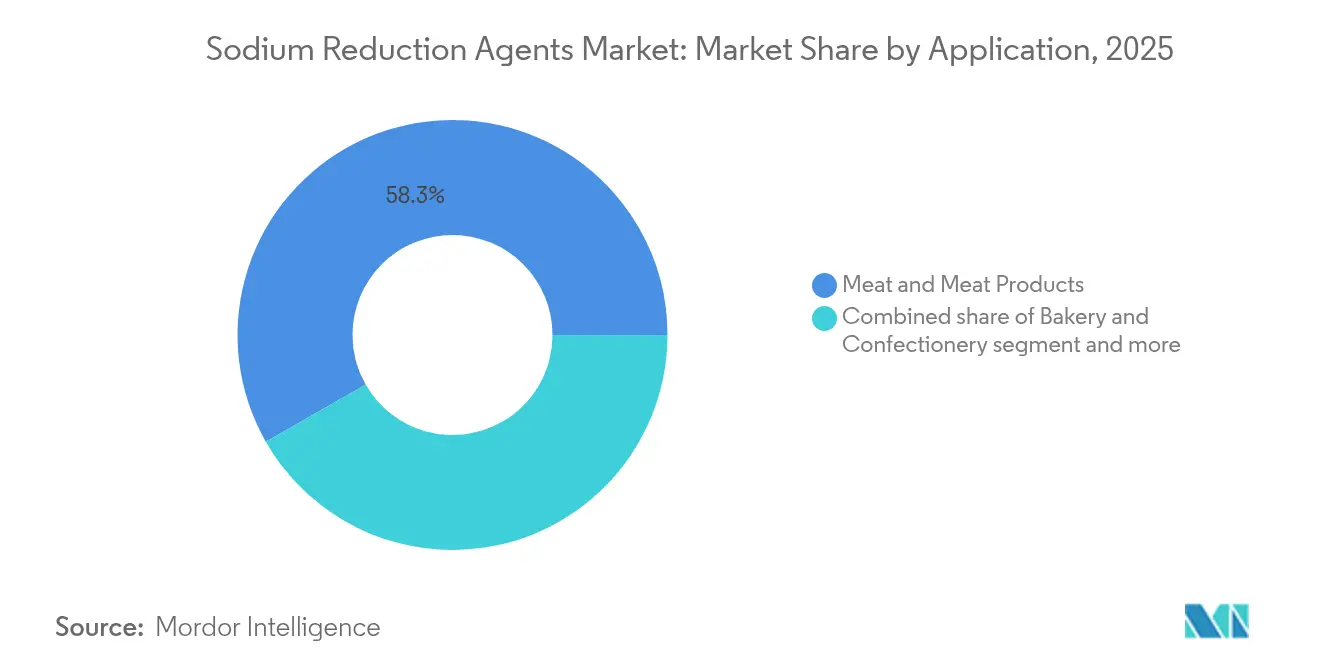

- Nach Anwendung wird für Fleisch und Fleischerzeugnisse, die im Jahr 2025 58,26 % des Anwendungsumsatzes ausmachten, ein Wachstum mit einer CAGR von 11,72 % prognostiziert, was die Herausforderungen bei der Natriumreduktion und der mikrobiellen Kontrolle unterstreicht.

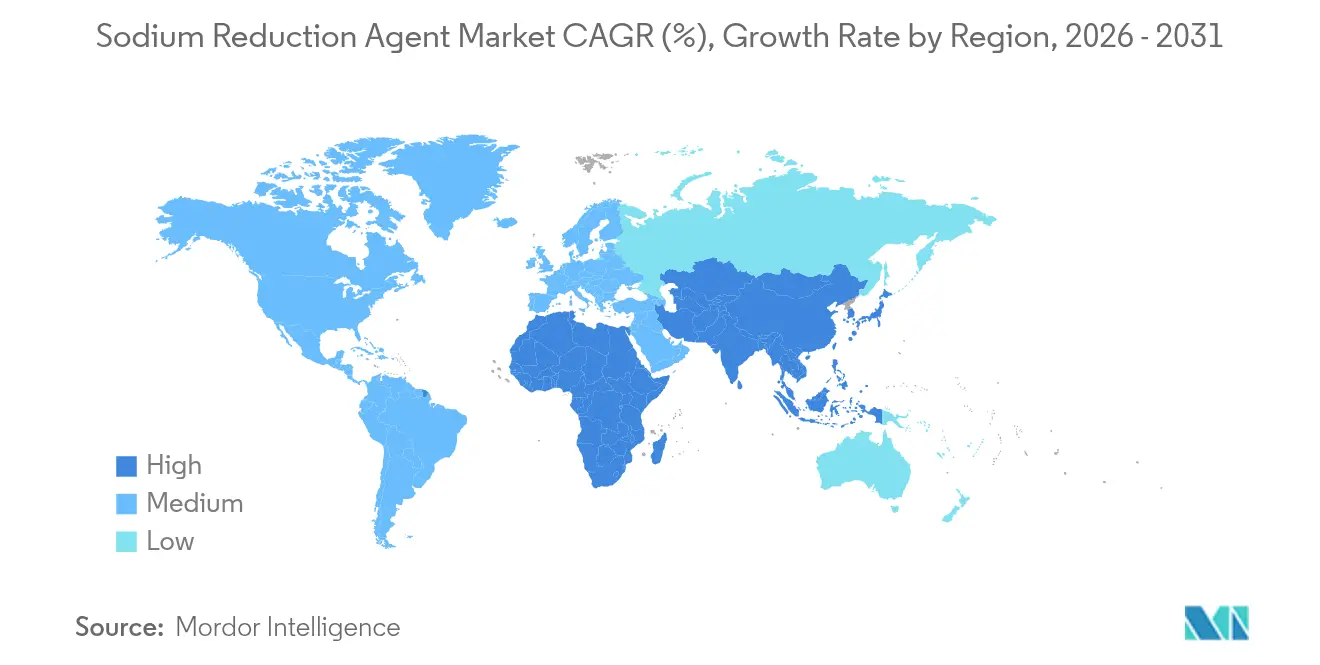

- Nach Geografie führte Nordamerika den Markt im Jahr 2025 mit 36,12 % des Wertes an, aber Asien-Pazifik wird voraussichtlich mit dem schnellsten Wachstum von einer CAGR von 11,36 % übertreffen, angetrieben durch einen neuen nationalen Rahmens zur Salzreduktion.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Natriumreduktionsmittel

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auswirkung von Bluthochdruck und Herz-Kreislauf-Erkrankungen auf die Nachfrage nach Natriumreduktionszutaten | +2.3% | Global, mit akuter Belastung in Nordamerika, Europa und der östlichen Mittelmeerregion | Mittelfristig (2–4 Jahre) |

| Regulatorische Ziele zur Natriumreduktion und deren Einfluss auf die Lebensmittelreformulierung | +2.1% | Nordamerika, Europa, Mitgliedsstaaten der Panamerikanischen Gesundheitsorganisation (Amerika), Saudi-Arabien, aufstrebendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbrauchergesteuerter Wandel bei den Präferenzen für Natriumreduktion | +1.5% | Nordamerika, Westeuropa, urbanes Asien-Pazifik (China, Japan, Australien) | Mittelfristig (2–4 Jahre) |

| Unternehmerische Gesundheits- und ESG-Verpflichtungen als Treiber der Einführung von Natriumreduktionszutaten | +1.4% | Global, angeführt von multinationalen Lebensmittelkonzernen mit Sitz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Geschmacksleistung von Mineralsalzen | +1.8% | Global, mit Forschung und Entwicklung konzentriert in Nordamerika und Europa; rasche Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Clean-Label- und natürliche Positionierung von Hefeextrakten und pflanzenbasierten Umami-Systemen | +1.9% | Nordamerika, Europa, urbanes Asien-Pazifik; Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auswirkung von Bluthochdruck und Herz-Kreislauf-Erkrankungen auf die Nachfrage nach Natriumreduktionszutaten

Eine Reduzierung der globalen Natriumaufnahme vom aktuellen Durchschnitt von 3.400 Milligramm (mg) pro Tag auf den von der Weltgesundheitsorganisation (WHO) empfohlenen Wert von 2.300 mg könnte schätzungsweise 2,5 Millionen Todesfälle jährlich verhindern, die hauptsächlich auf Bluthochdruck und Herz-Kreislauf-Erkrankungen zurückzuführen sind. In der östlichen Mittelmeerregion leiden 38 % der Erwachsenen im Alter von 30–79 Jahren an Bluthochdruck, wobei über die Hälfte (51 %) sich ihrer Erkrankung nicht bewusst ist [1]Quelle: Weltgesundheitsorganisation, "Leitlinien und Advocacy-Materialien," emro.who.int. Dies schafft eine bedeutende Chance, da die Diagnoseraten steigen und Kampagnen für die öffentliche Gesundheit das Bewusstsein schärfen. Als Reaktion auf diese Gesundheitsherausforderung überdenken Lebensmittelhersteller ihren Ansatz bei Natriumreduktionsmitteln. Diese Mittel werden nicht mehr als bloße Ausgaben betrachtet, sondern als kritische Werkzeuge zur Risikominimierung, zur Vermeidung regulatorischer Sanktionen und zum Schutz des Markenrufs in Märkten, in denen natriumreiche Produkte mit Warnhinweisen auf der Vorderseite der Verpackung konfrontiert sind. Kaliumchlorid bietet einen einzigartigen Vorteil: Es reduziert nicht nur den Natriumgehalt, sondern erhöht auch die Kaliumaufnahme. Dies ist besonders wichtig, da die meisten Amerikaner nur die Hälfte der empfohlenen Kaliummengen zu sich nehmen. Infolgedessen wird Kaliumchlorid zunehmend als klinische Schlüssellösung in Lebensmittelformulierungen anerkannt. Darüber hinaus priorisieren Formulierer Zutaten, die messbare gesundheitliche Vorteile bieten, gegenüber solchen, die nur geringfügige Geschmacksverbesserungen liefern. Dieser Strategiewechsel kommt Lieferanten zugute, die validierte klinische Daten, Bioverfügbarkeitsstudien und umfassende organoleptische Profile anbieten können.

Regulatorische Ziele zur Natriumreduktion und deren Einfluss auf die Lebensmittelreformulierung

Die aktualisierte Leitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) zu freiwilligen Natriumreduktionszielen sowie die Schulmahlzeitstandards des US-Landwirtschaftsministeriums (USDA) treiben eine Reformulierungswelle in ganz Nordamerika voran. Diese Standards erfordern eine Natriumreduktion von 15 % für Mittagessen und 10 % für Frühstück bis Juli 2027. Ebenso hat die Panamerikanische Gesundheitsorganisation (PAHO) im Februar 2021 regionale Natriumreduktionsziele eingeführt, die eine Reduktion von 15 % bis 2022 und 30 % bis 2025 in 18 Ländern anstreben. Allerdings erfüllten bis 2025 nur 47 % der verpackten Lebensmittel das Ziel von 2022. In Argentinien erzielte das Gesetz 26.905 eine Konformitätsrate von 93,7 % bei regulierten Produkten. Das Gesetz schließt jedoch natriumreiche Artikel wie Fleisch- und Fischgewürze (durchschnittlich 13.500 mg pro 100 g) und Triebmehl (durchschnittlich 757 mg pro 100 g) aus, was Möglichkeiten für Natriumreduktionsmittel in diesen unregulierten Kategorien schafft. Für die Zukunft wird die saudi-arabische Behörde für Lebens- und Arzneimittel (SFDA) ab dem 1. Juli 2025 von Restaurants und Cafés verlangen, natriumreiche Menüpunkte zu kennzeichnen. Diese Verordnung erweitert die Natriumreduktionsbemühungen über verpackte Waren hinaus auf den Außer-Haus-Verzehr-Sektor[2]Quelle: Weltfettleibigkeitsverband, "Saudi-Arabien Politiken, Interventionen und Maßnahmen," data.worldobesity.org. Der Kontrast zwischen freiwilligen Maßnahmen in Regionen wie Nordamerika und Teilen Europas sowie obligatorischen Vorschriften in Argentinien, Saudi-Arabien und Peru (das die Kennzeichnung auf der Vorderseite der Verpackung einschließt) treibt die Nachfrage nach flexiblen Natriumreduktionsplattformen an. Diese Plattformen können angepasst werden, um spezifische regionale Standards zu erfüllen, ohne dass umfangreiche Reformulierungen erforderlich sind.

Verbrauchergesteuerter Wandel bei den Präferenzen für Natriumreduktion

Verbraucher akzeptieren eher natriumärmere Produkte, wenn Änderungen schrittweise und subtil vorgenommen werden, anstatt durch plötzliche Reformulierungen, die zu Geschmacksablehnung führen können. Untersuchungen zeigen, dass der Ersatz von 25–30 % des Salzes durch Kaliumchlorid in Backwaren den Natriumgehalt erheblich senken kann, ohne den Geschmack zu beeinträchtigen. Diese Erkenntnis hat zu einem Branchenkonsens zugunsten von Teilsubstitutionsmethoden geführt. Trotz dieser Bemühungen hat das Verbraucherbewusstsein jedoch nicht zu tatsächlichen Kaufgewohnheiten geführt. So ergab eine Studie der Panamerikanischen Gesundheitsorganisation (PAHO) in 34 Ländern Amerikas, dass zwar 26 Nationen Verbraucherbewusstseinskampagnen durchführten, jedoch keine Massenmedien-Kampagnen zur Verhaltensänderung starteten [3]Quelle: Panamerikanische Gesundheitsorganisation, "Kartierung der Politiken zur Reduzierung von Nahrungssalz/Natrium," paho.org. Dies verdeutlicht eine erhebliche Lücke zwischen der Aufklärung der Verbraucher und der Förderung von Handlungen. In einem Schritt, der Kaufentscheidungen beeinflussen könnte, genehmigte die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) im Dezember 2020 das Etikett „Kaliumsalz” als verbraucherfreundlichere Alternative zu „Kaliumchlorid”. Zulieferer, darunter Cargill, beobachten diese Entwicklung aufmerksam. Unterdessen integrieren Formulierer die Natriumreduktion in umfassendere Clean-Label-Strategien. Sie bewerben Hefeextrakte und pflanzenbasierte Umami-Systeme als „natürliche” Geschmacksverstärker und vermeiden dabei die chemischen Untertöne, die mit Mineralsalzen verbunden sind. Dieser Ansatz spricht gesundheitsbewusste Verbraucher an, die bei Zutatenlisten mit übermäßig technischen Begriffen vorsichtig sind.

Unternehmerische Gesundheits- und ESG-Verpflichtungen als Treiber der Einführung von Natriumreduktionszutaten

Globale Lebensmittelunternehmen integrieren Natriumreduktionsziele in Umwelt-, Sozial- und Unternehmensführungs-Rahmenwerke (ESG) und erkennen die Reformulierung als wesentlichen Risikofaktor an, der Investorenaufmerksamkeit auf sich zieht und eine öffentliche Berichterstattung erfordert. Mars hat sich verpflichtet, den Natriumgehalt in seinem europäischen Produktportfolio zu senken, um den Benchmarks der Weltgesundheitsorganisation (WHO) zu entsprechen. Ebenso haben Unilever und Nestlé Natriumreduktionsziele in ihre jährlichen Nachhaltigkeitsberichte aufgenommen und diese Ziele über Gesundheits- und Ernährungs-Key-Performance-Indikatoren (KPIs) mit der Vergütung von Führungskräften verknüpft. Dieser Übergang von freiwilligen Verpflichtungen zu messbaren und überprüfbaren Zielen treibt eine konsistente Nachfrage nach Natriumreduktionsmitteln mit Rückverfolgbarkeit und Validierung durch Dritte an. Institutionelle Anleger wenden zunehmend ESG-Kriterien an, die Unternehmen benachteiligen, die bei Maßnahmen zur öffentlichen Gesundheit zurückbleiben. Die pharmazeutische Salzlieferkette – verdeutlicht durch die Ernennung von Brenntag Specialties im Dezember 2024 zum globalen Distributor für APISAL-Natriumchlorid und hochreines Kaliumchlorid von K+S – zeigt die Ausrichtung von Natriumreduktionsmitteln in Lebensmittelqualität auf medizinische Ernährungsstandards. Diese Ausrichtung ermöglicht es Produktentwicklern, pharmazeutische Reinheit und regulatorische Konformität für Lebensmittel- und pharmazeutische Anwendungen zu beanspruchen. Unternehmen, die ihre Natriumreduktionsstrategien an wissenschaftsbasierten Zielen oder den WHO-Best-Buys zur Prävention nicht übertragbarer Krankheiten (NCD) ausrichten, erhalten besseren Zugang zu nachhaltigkeitsbezogenen Finanzierungsmöglichkeiten und Einzelhandelsflächen in Märkten, in denen Regierungen gesündere Produktportfolios fördern.

Analyse der Hemmnishemmungswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geschmacks- und Verbraucherakzeptanzherausforderungen | -1.2% | Global, am stärksten ausgeprägt in Schwellenmärkten mit begrenzter Exposition gegenüber natriumreduzierten Produkten | Kurzfristig (≤ 2 Jahre) |

| Technische Schwierigkeiten beim Ersatz der Multifunktionalität von Salz | -0.9% | Global, insbesondere bei der Fleischverarbeitung, Milchprodukten und Backwaren | Mittelfristig (2–4 Jahre) |

| Höhere Kosten für Zutaten und Reformulierung | -0.7% | Schwellenmärkte (Südamerika, Naher Osten und Afrika, Teile von Asien-Pazifik) und kostensensible Kategorien | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Bewusstsein und begrenzte Priorität in Schwellenmärkten | -0.6% | Südamerika, Naher Osten und Afrika, ländliches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geschmacks- und Verbraucherakzeptanzherausforderungen

Die bitteren und metallischen Fehlnoten von Kaliumchlorid, insbesondere bei Verwendung über 30 % Substitutionsniveau, stellen eine erhebliche sensorische Hürde für eine breitere Akzeptanz dar. Diese Herausforderung ist bei geschmacksneutralen Anwendungen wie Delikatessengeflügel ausgeprägt, wo die Würzung Schwierigkeiten hat, die Geschmacksabweichung zu maskieren. Formulierer haben beobachtet, dass gewürzte Produkte wie Fleischsticks eine Natriumreduktion von bis zu 50 % vertragen können, während leicht aromatisierte Artikel auf Verbraucherablehnung stoßen, wenn sie eine Substitution von 25–30 % überschreiten. Im Oktober 2024 hob das Institut zur Förderung der Lebensmittel- und Ernährungswissenschaften die Grenzen einer bloßen Natriumentfernung hervor. Es betonte die entscheidenden sensorischen Rollen von Salz – Geschmacksverstärkung, Bitterkeitsreduzierung und Potenzierung der Süße. Dies unterstreicht den Bedarf an ganzheitlichen Strategien, die technologische Lösungen, Geschmacksmaskierungsmittel und Verbraucheraufklärung kombinieren. Schwellenmärkte zeigen eine ausgeprägte Empfindlichkeit gegenüber Geschmacksabweichungen. Dies liegt vor allem daran, dass Verbraucher in diesen Regionen keine schrittweise Einführung natriumärmerer Produkte erlebt haben. Solche Dynamiken verlängern nicht nur die Reformulierungszeiträume, sondern erfordern auch erhebliche Investitionen der Hersteller in lokalisierte Sensoriktests und iterative Produkteinführungen. Ein eklatanter Mangel ist das Fehlen verhaltensändernder Massenmedien-Kampagnen in allen 34 Mitgliedsstaaten der Panamerikanischen Gesundheitsorganisation. Diese Lücke ist entscheidend: Ohne die Vorbereitung der Verbraucher stehen selbst die technisch ausgefeiltesten Reformulierungen auf wackeligem Fundament. Wenn öffentliche Gesundheitsbotschaften die Geschmackserwartungen nicht neu kalibrieren, riskieren diese Produkte ein Marktversagen.

Technische Schwierigkeiten beim Ersatz der Multifunktionalität von Salz

Salz erfüllt mehrere Zwecke über die Geschmacksverstärkung hinaus, darunter antimikrobielle Wirkung, Wasserbindung, Proteinlöslichmachung und Texturmodifikation. Diese Funktionen erschweren es, wirksame Ersatzstoffe in Fleisch-, Milch- und Backwaren zu finden. Traditionelle Speck- und Schinkenzubereitungen verwenden beispielsweise Salz, um eine Haltbarkeit von 56 Tagen zu erreichen. Im Vergleich dazu können salzreduzierte Versionen mit nur 2,3 % Salz eine Haltbarkeit von lediglich 28 Tagen aufrechterhalten, was das Risiko von Clostridium botulinum (einem schädlichen Bakterium) erhöht und die mikrobielle Kontrolle verringert. Bei Naturkäse kann der Ersatz von Natriumchlorid (Kochsalz) durch Kaliumchlorid die Fähigkeit zur Bekämpfung von Listeria beeinträchtigen. Ebenso kann der Ersatz von Natriumlaktat durch Kaliumlaktat oder die Verwendung von Clean-Label-Alternativen wie kultiviertem Weizen anstelle von Natriumpropionat das mikrobielle Wachstum beeinflussen. Diese Änderungen erfordern eine strenge Validierung durch Belastungstests und Haltbarkeitsstudien. Zusätzlich erfordert die Erzielung einer gleichwertigen antimikrobiellen Aktivität häufig größere Mengen an kaliumgepuffertem Essig im Vergleich zu natriumgepuffertem Essig. Bei der Reduzierung oder dem Ersatz natriumreicher Zutaten ist es entscheidend, die Mengen der aktiven Komponenten aufrechtzuerhalten, um Produktsicherheit und -qualität zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mineralsalze dominieren, Hefeextrakte steigen

Im Jahr 2025 hielten Mineralsalze einen bedeutenden Marktanteil von 67,52 %, was hauptsächlich auf die Vielseitigkeit und Kosteneffizienz von Kaliumchlorid (KCl) als direktem Ersatz für Natriumchlorid (NaCl) in verschiedenen Anwendungen zurückzuführen ist. Kaliumchlorid ermöglicht Natriumreduktionen von 25–50 % in Fleischformulierungen und 10–25 % in Backwaren. Produkte wie Cargills Potassium Pro- und FlakeSelect-Linien bieten partikeloptimierte Varianten, die die Löslichkeit verbessern, die topische Haftung erhöhen und die Salzwahrnehmung bei niedrigeren Dosierungen aufrechterhalten. Andere Mineralsalze wie Magnesiumsulfat, Kaliumlaktat und Calciumchlorid decken spezifische Bedürfnisse ab. So verlängert beispielsweise Kaliumlaktat die Haltbarkeit von verarbeitetem Fleisch und trägt gleichzeitig zur Natriumreduktion bei, und Calciumchlorid verbessert die Textur von Milchprodukten und Dosengemüse.

Von Hefeextrakten wird erwartet, dass sie von 2026 bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 11,85 % wachsen und damit den am schnellsten wachsenden Produkttyp darstellen. Dieses Wachstum wird durch ihre Clean-Label-Attraktivität und umamireichen Geschmacksprofile angetrieben, die helfen, den metallischen Geschmack von Kaliumchlorid zu maskieren. Unternehmen wie Angel Yeast, Ohly und Corbion haben ihr Angebot mit natürlich gewonnenen Hefeextrakten erweitert, die hydrolysierte Pflanzenproteine ausschließen und damit den Verbraucherpräferenzen für einfachere und erkennbarere Zutatenlisten entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulver führt, Flüssig beschleunigt

Im Jahr 2025 machten Pulver- und Granulatformen 59,78 % des Marktanteils aus, was ihre starke Präsenz in Produkten wie Trockengewürzmischungen, Backmischungen und Fleischeinreibungen unterstreicht. Diese Formen werden aufgrund ihrer hervorragenden Fließfähigkeit, Dispergierbarkeit und Lagerstabilität bevorzugt. So zeigen beispielsweise Cargills FlakeSelect-Linie und Alberger-Flockensalze Fortschritte im Pulversegment, die sich auf partikeloptimierte Lösungen konzentrieren, die die Oberfläche vergrößern und die Wahrnehmung von Salzigkeit verstärken. Dies ermöglicht es Herstellern, gewünschte sensorische Profile zu erreichen und gleichzeitig den Natriumgehalt zu reduzieren.

Von flüssigen Formen wird erwartet, dass sie von 2026 bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 12,18 % wachsen und damit das schnellste Wachstum unter allen Formen verzeichnen. Ihre zunehmende Einführung wird durch ihre Wirksamkeit in Anwendungen wie Saucen, Marinaden, Dressings und Injektionslaken angetrieben, wo gleichmäßige Dispersion und schnelle Geschmacksfreisetzung entscheidend sind. Flüssige Hefeextrakte und flüssige Kaliumlaktatlösungen ermöglichen eine präzise Dosierung und beheben die Staub- und Handhabungsprobleme, die häufig mit Pulvern verbunden sind, insbesondere in automatisierten Produktionslinien. Darüber hinaus setzt die Milch- und Tiefkühlkostbranche zunehmend flüssige Natriumreduktionsmittel in verarbeiteten Käse- und Speiseeisformulierungen ein. Flüssige emulgierende Phosphate und flüssige Mineralsalze integrieren sich nahtlos in bestehende Produktionsprozesse und gewährleisten so die betriebliche Effizienz.

Nach Anwendung: Fleischerzeugnisse führen, Würzmittel werden reformuliert

Fleisch und Fleischerzeugnisse machten 2025 58,26 % der Anwendungsnachfrage aus und werden voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 11,72 % wachsen. Dieses Wachstum unterstreicht die doppelten Herausforderungen der Kategorie: Salz spielt eine entscheidende Rolle beim antimikrobiellen Schutz und der Wasserbindung, aber verarbeitetes Fleisch ist ein wesentlicher Beitragsfaktor zur Natriumaufnahme in der Bevölkerung. Traditionelle Speck- und Schinkenzubereitungen enthalten beispielsweise typischerweise etwa 3,5 % Salz, um eine Haltbarkeit von 56 Tagen zu erreichen, während salzreduzierte Versionen mit 2,3 % Salz nur eine Haltbarkeit von 28 Tagen bieten. Dies verdeutlicht die erforderliche Balance zwischen der Reduzierung des Natriumgehalts und der Aufrechterhaltung der Lebensmittelsicherheit. Laut Cargill können stärker gewürzte Fleischprodukte wie Fleischsticks eine Natriumreduktion von bis zu 50 % vertragen, während leicht aromatisiertes Delikatessengeflügel nur eine Reduktion von 25–30 % tolerieren kann, bevor die Schwelle zur Verbraucherablehnung erreicht wird.

Kaliumlaktat gewinnt bei verarbeitetem Fleisch an Bedeutung aufgrund seiner doppelten Funktionalität: Es verlängert die Haltbarkeit und trägt gleichzeitig zur Natriumreduktion bei und adressiert damit sowohl die Lebensmittelsicherheit als auch die regulatorische Konformität mit einer einzigen Zutat. Würzmittel, Gewürze und Saucen sind eine weitere Priorität für die Reformulierung aufgrund ihres hohen Natriumgehalts. Produkte wie Saucen, Dips, Soßen und Würzmittel haben einen medianen Natriumgehalt von 7,8 Milligramm pro Kilokkalorie (mg pro kcal), dem höchsten unter allen Lebensmittelkategorien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte den Markt mit 36,12 % des Marktwerts im Jahr 2025 an, angetrieben durch regulatorische Maßnahmen und unternehmerische Initiativen. Die freiwilligen Natriumreduktionsziele der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) und die bevorstehenden Schulmahlzeitstandards des US-Landwirtschaftsministeriums (USDA), die bis Juli 2027 eine Natriumreduktion von 15 % bei Mittagessen und 10 % bei Frühstück erfordern, sind wesentliche Treiber. Darüber hinaus beschleunigen unternehmerische Verpflichtungen im Bereich Umwelt, Soziales und Unternehmensführung (ESG) von multinationalen Lebensmittelkonzernen mit Sitz in der Region die Natriumreduktionsbemühungen. Die Genehmigung der FDA im Dezember 2020, den Begriff „Kaliumsalz” auf Zutatenetiketten zu verwenden, hat auch den Verbraucherwiderstand gegen Kaliumchlorid verringert, wobei Zulieferer wie Cargill seine Auswirkungen auf die Kaufabsicht der Verbraucher genau beobachten. In Kanada beschleunigen freiwillige Natriumreduktionsziele und die ab Januar 2026 verpflichtende Durchsetzung der Kennzeichnung auf der Vorderseite der Verpackung die Reformulierung in den Kategorien verarbeitetes Fleisch, Backwaren und Milchprodukte. Unterdessen erweitern die Beteiligung Mexikos an den Natriumreduktionsinitiativen der Panamerikanischen Gesundheitsorganisation (PAHO) und die steigende Nachfrage der aufstrebenden Mittelschicht nach gesundheitsfokussierten Produkten den Markt über die Vereinigten Staaten und Kanada hinaus. Trotz dieser Fortschritte bleiben Kostendrücke im Außer-Haus-Verzehr und im Eigenmarken-Segment eine Herausforderung für die Einführung von Mehrzutaten-Lösungen.

Von der Region Asien-Pazifik wird erwartet, dass sie mit der schnellsten Rate wächst, mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 11,36 % von 2026 bis 2031. Dieses Wachstum wird durch nationale Salzreduzierungsrahmen und Kennzeichnungsinitiativen auf der Vorderseite der Verpackung in Schlüsselländern wie China, Indien, Japan und Australien angetrieben. In China treiben nationale Gesundheitsinitiativen und die Leitlinien des japanischen Ministeriums für Gesundheit, Arbeit und Soziales sowohl inländische als auch multinationale Lebensmittelunternehmen dazu an, Produkte neu zu formulieren, um lokale Konformitätsstandards zu erfüllen. Dies hat eine Nachfrage nach Natriumreduktionsmitteln geschaffen, die auf traditionelle natriumreiche Würzmittel wie Sojasoße und Miso zugeschnitten sind. In Indien entwickelt die Behörde für Lebensmittelsicherheit und -standards Indiens (FSSAI) Natriumreferenzwerte für verpackte Lebensmittel, während Australiens Lebensmittelstandard-Behörde ihre Ziele mit den Natriumreduktionsleitlinien der Weltgesundheitsorganisation (WHO) abgestimmt hat. Diese regulatorischen Bemühungen fördern die Reformulierung in der gesamten Region und machen Asien-Pazifik zu einem wichtigen Wachstumsbereich für Natriumreduktionslösungen.

Europa verzeichnet stetige Fortschritte, unterstützt durch die WHO-Natriumreduktions-Benchmarks, die freiwilligen Leitlinien von FoodDrinkEurope und länderspezifische Initiativen wie das britische Natriumreduktionsprogramm und die Strategie des deutschen Bundesministeriums für Ernährung und Landwirtschaft (BMEL). Diese Maßnahmen haben zu einer schrittweisen Reformulierung in den verarbeiteten Lebensmittelkategorien geführt. So hat sich Mars beispielsweise zu Natriumreduktionen verpflichtet, die an WHO-Benchmarks in seinem europäischen Portfolio ausgerichtet sind, was die Betonung der Region auf unternehmerische Verantwortlichkeit und Partnerschaften mit der öffentlichen Gesundheit widerspiegelt. Darüber hinaus schaffen die Diskussionen der Europäischen Union über die Kennzeichnung auf der Vorderseite der Verpackung und die mögliche Harmonisierung der Natriumziele in den Mitgliedsstaaten regulatorische Klarheit und kommen frühen Einführern von Natriumreduktionsmitteln zugute.

In Südamerika bleiben die Fortschritte ungleichmäßig. Das argentinische Gesetz 26.905 hat eine Konformitätsrate von 93,7 % bei den abgedeckten Produkten erreicht, aber das Gesetz schließt natriumreiche Kategorien wie Fleisch- und Fischgewürze sowie Triebmehl aus, was seine Gesamtwirkung einschränkt. Dies verdeutlicht die Herausforderungen bei der Erzielung einer umfassenden Natriumreduktion in der gesamten Region, trotz einiger Fortschritte bei der Konformität.

Wettbewerbslandschaft

Der Markt für Natriumreduktionsmittel ist mäßig fragmentiert, was bedeutet, dass kein einzelnes Unternehmen den Bereich dominiert. Stattdessen konkurrieren eine Vielzahl von Zutatenzulieferern, darunter Kerry Group, DSM-Firmenich, Cargill, Givaudan, Angel Yeast, Tate & Lyle, Ingredion und International Flavors & Fragrances (IFF), indem sie ihr Fachwissen in der Formulierung, ihr Verständnis regionaler Vorschriften und fortschrittliche Geschmacksmaskierungstechnologien nutzen. Produkte wie Cargills Potassium Pro- und FlakeSelect-Linien, Kerrys Tastesense-Salt-Plattform und DSM-Firmenichs Hefeextraktportfolios verdeutlichen den Wandel der Branche von einfachen Salzersatzstoffen zu innovativen Lösungen, die Geschmack, Funktionalität und Clean-Label-Anforderungen in einem einzigen Zutatensystem kombinieren.

Kleinere Unternehmen wie Nu-Tek Natural Ingredients und Advanced Food Systems konzentrieren sich auf proprietäre Kaliumsalzverarbeitungsverfahren, die Bitterkeit reduzieren, ohne auf Bitterheitsblocker angewiesen zu sein. Diese Lösungen sind besonders attraktiv für Formulierer, die Clean-Label-Deklarationen gegenüber Kostenerwägungen priorisieren. Es gibt auch ungenutzte Möglichkeiten bei enzymbasierten Natriumreduktionsplattformen, die Proteine hydrolysieren, um herzhafte Peptide freizusetzen, mikrostrukturierten Salzpartikeln, die die Salzwahrnehmung durch eine vergrößerte Oberfläche verbessern, und kaliumbasierten emulgierenden Phosphaten, die Natriumphosphate in verarbeitetem Käse und Milchprodukten ersetzen können.

Ajinomotos Fachwissen bei Glutamaten und Ohlys Fortschritte bei Hefeextrakten positionieren diese Unternehmen, um der wachsenden Nachfrage in asiatischen Märkten gerecht zu werden, wo Umami-Intensität eine wichtige Geschmackspräferenz ist. Die Wettbewerbslandschaft verlagert sich von der bloßen Lieferung von Zutaten hin zum Angebot integrierter Reformulierungsdienstleistungen. Unternehmen, die Sensoriktests, Haltbarkeitsvalidierung, Dokumentation zur regulatorischen Konformität und anwendungsspezifischen technischen Support bereitstellen, bilden langfristige Partnerschaften mit Lebensmittelherstellern, die komplexe Natriumreduktionsauflagen bewältigen. Die Einhaltung der aktualisierten Natriumreduktionsziele der Panamerikanischen Gesundheitsorganisation (PAHO) für 2022 und 2025 bleibt ungleichmäßig, wobei nur 47 % der verpackten Lebensmittel die Benchmarks von 2022 erfüllen. Dies unterstreicht den anhaltenden Bedarf an Natriumreduktionsmitteln der nächsten Generation, die technische Funktionalität, sensorische Attraktivität und Kosteneffizienz in verschiedenen Lebensmittelanwendungen in Einklang bringen.

Marktführer für Natriumreduktionsmittel

Kerry Group plc

DSM-Firmenich

Cargill Inc.

Givaudan S.A.

Angel Yeast Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Cargill startete eine umfassende Inhaltsserie zur Natriumreduktion, die den doppelten Nutzen von Kaliumchlorid hervorhebt: die Reduzierung von Natrium bei gleichzeitiger Erhöhung der Kaliumaufnahme, die die meisten Amerikaner nur zu 50 % des empfohlenen Niveaus erreichen.

- Dezember 2024: Brenntag Specialties wurde von K+S Minerals & Agriculture GmbH als globaler strategischer Distributor für drei hochreine pharmazeutische Salze ernannt: APISAL-Natriumchlorid (GMP, Pharmakopöe-Qualität, API), Kaliumchlorid 99,9 % KCl Ph. Eur., USP (API) und HD-NaCl (Hilfsstoffqualität).

- April 2024: Kerry brachte Tastesense Salt auf den Markt, das entwickelt wurde, um Salz- und herzhaften Geschmack ohne Erhöhung des Natriumgehalts zu liefern. Es bewahrt wesentliche Geschmackseigenschaften und repliziert gleichzeitig den salzigen Eindruck, den Körper und die Nachgeschmackswirkung. Diese Innovation zielt darauf ab, der Verbrauchernachfrage nach gesünderen Lebensmitteloptionen durch die Reduzierung der Natriumaufnahme ohne Geschmackseinbußen gerecht zu werden.

Globaler Berichtsumfang des Marktes für Natriumreduktionsmittel

Der globale Markt für Natriumreduktionszutaten ist nach Produkttyp und Anwendung segmentiert. Nach Produkttyp ist der Markt in Aminosäuren & Glutamate, Mineralsalze, Hefeextrakte und sonstige segmentiert. Mineralsalze sind weiter unterteilt in Kaliumchlorid, Magnesiumsulfat, Kaliumlaktat und Calciumchlorid. Nach Anwendung ist der Markt in Backwaren & Süßwaren, Würzmittel, Gewürze & Saucen, Milch- & Tiefkühlprodukte, Fleisch & Fleischerzeugnisse, Snacks und sonstige segmentiert. Nach Geografie analysiert die Studie den Markt für Natriumreduktionszutaten in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten & Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Aminosäuren und Glutamate | |

| Mineralsalze | Kaliumchlorid |

| Magnesiumsulfat | |

| Kaliumlaktat | |

| Calciumchlorid | |

| Hefeextrakte | |

| Sonstige |

| Pulver/Granulat |

| Flüssig |

| Backwaren und Süßwaren |

| Würzmittel, Gewürze und Saucen |

| Milch- und Tiefkühlprodukte |

| Fleisch und Fleischerzeugnisse |

| Snacks |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Aminosäuren und Glutamate | |

| Mineralsalze | Kaliumchlorid | |

| Magnesiumsulfat | ||

| Kaliumlaktat | ||

| Calciumchlorid | ||

| Hefeextrakte | ||

| Sonstige | ||

| Nach Form | Pulver/Granulat | |

| Flüssig | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Würzmittel, Gewürze und Saucen | ||

| Milch- und Tiefkühlprodukte | ||

| Fleisch und Fleischerzeugnisse | ||

| Snacks | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Natriumreduktionsmittel?

Der Markt wird im Jahr 2026 auf USD 3,81 Milliarden geschätzt und soll bis 2031 USD 6,42 Milliarden erreichen.

Welcher Produkttyp hat den größten Marktanteil bei Natriumreduktionsmitteln?

Mineralsalze, angeführt von Kaliumchlorid, erzielten 2025 einen Umsatzanteil von 67,52 %.

Warum gewinnen Hefeextrakte bei der Natriumreduktion an Beliebtheit?

Hefeextrakte liefern Clean-Label-Umami-Geschmack, der metallische Noten von Kaliumsalzen maskiert, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 11,85 % wachsen.

Welche Region wird bei der Einführung von Natriumreduktionsmitteln am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,36 % expandieren, da China, Indien und Japan strenge Salzreduzierungsrahmen einführen.

Seite zuletzt aktualisiert am: