Marktgröße und Marktanteil für mobile Business Intelligence

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.35 Milliarden US-Dollar |

| Marktgröße (2031) | 66.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.18% CAGR |

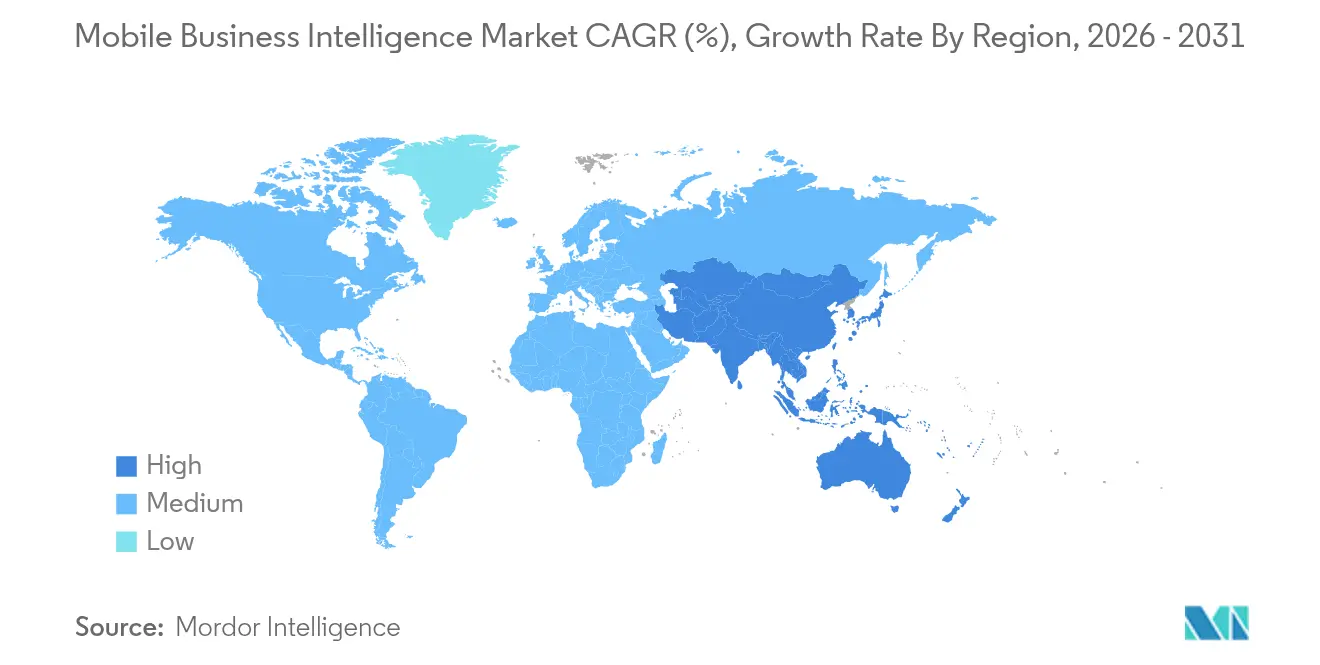

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobile Business Intelligence von Mordor Intelligence

Die Marktgröße für mobile Business Intelligence wird im Jahr 2026 auf USD 24,35 Milliarden geschätzt, ausgehend von einem Wert von USD 19,93 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 66,28 Milliarden, was einem Wachstum von 22,18 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt die Dringlichkeit wider, den Datenzugang über stationäre Desktops hinaus zu demokratisieren, damit verteilte Mitarbeiter in Echtzeit auf Erkenntnisse reagieren können. Starke Rückenwinde umfassen die Reifung von 5G, die die Latenz senkt, die Verbreitung von Edge-Computing, das die Verarbeitung nahe an den Datenquellen hält, sowie den Einsatz generativer KI, der die Abfrageerstellung für nicht-technische Nutzer vereinfacht[1]GSMA, "Die mobile Wirtschaft 2025," gsma.com. Softwarelösungen übersteigen weiterhin den Umsatz mit Dienstleistungen, doch die Nachfrage nach Implementierungs- und Managed-Angeboten wächst schnell, da Unternehmen mit komplexen Cloud-, KI- und Sicherheitsanforderungen zu kämpfen haben. Nordamerika behält die Führungsposition aufgrund ausgereifter Mobilitätsrahmen, aber Asien-Pazifik bietet das höchste Wachstumspotenzial, da lokale Unternehmen die digitale Transformation unter Mobile-First-Vorgaben beschleunigen.

Wichtigste Erkenntnisse des Berichts

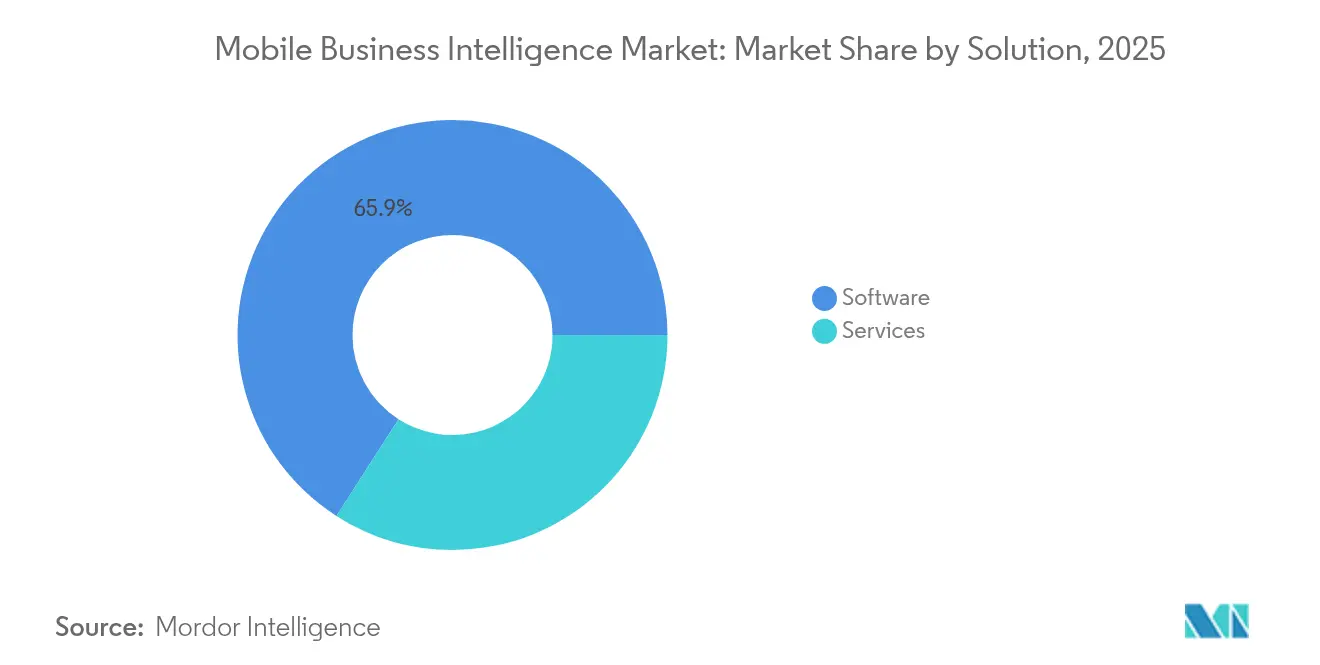

- Nach Lösung dominierte Software mit einem Umsatzanteil von 65,92 % im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 23,70 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 74,35 % am Markt für mobile Business Intelligence; kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 23,35 % wachsen.

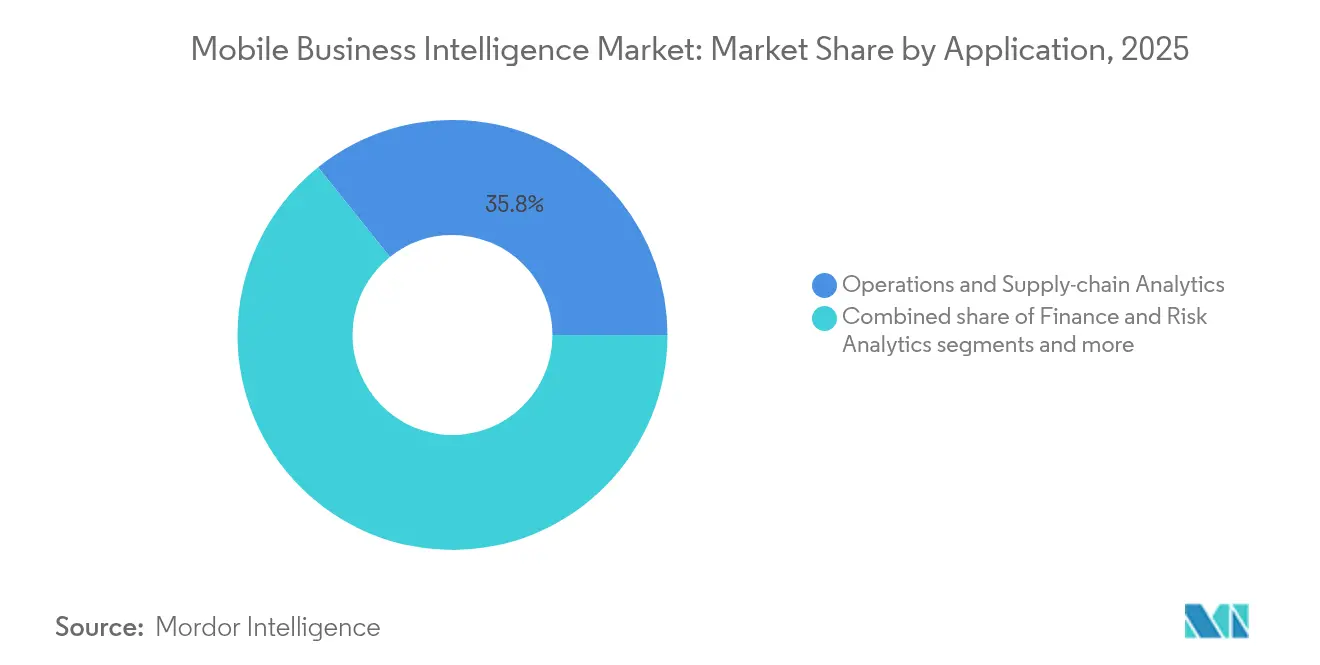

- Nach Anwendung erfasste die Betriebs- und Lieferkettenanalyse im Jahr 2025 einen Anteil von 35,75 % an der Marktgröße für mobile Business Intelligence, während die Kundenerfahrungsanalyse die schnellste CAGR von 23,05 % bis 2031 erzielen soll.

- Nach Endnutzerbranche führte IT und Telekommunikation mit einem Umsatzanteil von 25,10 % im Jahr 2025; BFSI wird voraussichtlich die am schnellsten wachsende Branche mit einer CAGR von 22,65 % bis 2031 sein.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 36,25 % des Marktes für mobile Business Intelligence, während Asien-Pazifik voraussichtlich die höchste CAGR von 22,85 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobile Business Intelligence

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Einführung von mobilem BI bei Großunternehmen | +4.2% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der 5G/Edge-Bereitstellungen zur Ermöglichung von Echtzeit-Analysen | +3.8% | Kernbereich Asien-Pazifik, Ausweitung auf Nordamerika | Kurzfristig (≤2 Jahre) |

| BYOD-Erweiterung und MDM-Integration in KMU | +3.1% | Global, besonders stark in Asien-Pazifik und MEA | Mittelfristig (2–4 Jahre) |

| Eingebettete Analysen in SaaS-Anwendungen und mobile Arbeitsabläufe | +2.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Durch generative KI gestützte Schnittstellen für Abfragen in natürlicher Sprache | +2.7% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤2 Jahre) |

| Von Telekommunikationsunternehmen geführte Angebote für Netzwerkanalysen als Dienstleistung | +2.1% | Asien-Pazifik und MEA, aufkommend in Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Einführung von mobilem BI bei Großunternehmen

Große Unternehmen tauschen ihre lokalen Systeme gegen cloudnative mobile BI-Lösungen aus, damit globale Mitarbeiter ohne VPN-Reibungsverluste auf Dashboards zugreifen können. Mehr als 52.000 Unternehmen nutzen aktiv Microsoft Power BI und betten Analysen in Microsoft 365-Arbeitsabläufe ein. Der Wechsel senkt die Gesamtbetriebskosten, da die Serverwartung entfällt und elastische Ressourcen bei Spitzenauslastung skalieren. SAP Analytics Cloud verknüpft auf ähnliche Weise Live-Transaktionsdaten mit mobilen Visualisierungen und wahrt dabei strenge Identitätskontrollen[2]SAP, "SAP Analytics Cloud Produktdokumentation," sap.com. Da sich dieses Modell verbreitet, vertieft sich die Marktdurchdringung für mobile Business Intelligence in regulierten Branchen, die sich einst gegen die Cloud-Migration gesperrt haben.

Anstieg der 5G/Edge-Bereitstellungen zur Ermöglichung von Echtzeit-Analysen

Eigenständige 5G-Netze sind inzwischen in sieben Ländern des asiatisch-pazifischen Raums in Betrieb und stützen eine regionale mobile Wirtschaft im Wert von USD 880 Milliarden, die auf reaktionsschnelle Analysen setzt. Edge-Computing verlagert die Verarbeitung auf lokale Gateways, sodass mobile Dashboards in Millisekunden aktualisiert werden – eine Notwendigkeit für Warnmeldungen zur vorausschauenden Wartung in Fabriken und Entscheidungen zur Regalbestückung im Einzelhandel. Finanzhandelsabteilungen in Tokio nutzen bereits Feeds mit Sub-Millisekunden-Latenz, um Derivate auf Handheld-Geräten zu bepreisen. Diese Beispiele veranschaulichen, wie 5G und Edge gemeinsam die Nutzungsintensität im Markt für mobile Business Intelligence steigern.

BYOD-Erweiterung und MDM-Integration in KMU

Siebzig Prozent der KMU geben an, Analysetools zu kennen, und viele greifen nun zuerst auf mitarbeitereigenen Telefonen darauf zu, da die SaaS-Bereitstellung Kapitalhürden beseitigt. Fallstudien aus kroatischen KMU bestätigen, dass die Produktivität steigt, wenn Mitarbeiter mobile Dashboards nutzen, obwohl Budgetbeschränkungen und Qualifikationslücken einige Pilotprojekte noch bremsen. Moderne Suiten für die Verwaltung mobiler Geräte containerisieren Geschäftsanwendungen und ermöglichen Fernlöschungen, wodurch die meisten Datenschutzbedenken ausgeräumt werden. Microsofts Screenshot-Blockierung für iOS in Intune veranschaulicht die kontinuierliche Härtung, die Finanzteams hinsichtlich der Exposition sensibler KPIs beruhigt.

Eingebettete Analysen in SaaS-Anwendungen und mobile Arbeitsabläufe

SaaS-Anbieter integrieren Analysen nun direkt in mobile Oberflächen und eliminieren so den Kontextwechsel zwischen CRM- und BI-Tools. Salesforces geplante Übernahme von Informatica für USD 8 Milliarden unterstreicht die Nachfrage nach integriertem Datenmanagement, das Außendienstmitarbeitern auf Smartphones prädiktive Erkenntnisse liefert. Tableau Next treibt „agentische” Analysen voran, bei denen KI-Agenten Anomalien direkt in mobilen Ansichten aufzeigen, anstatt darauf zu warten, dass Nutzer statische Dashboards öffnen. Branchenspezifische SaaS-Plattformen replizieren dieses Muster und bieten Klinikern im Gesundheitswesen Entscheidungsunterstützung am Krankenbett ohne zusätzliche Schulung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Sicherheits- und Datenschutzbedenken bei persönlichen Geräten | −2.8% | Global, besonders ausgeprägt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Benutzerfreundlichkeit mobiler Dashboards für komplexe Analysen | −2.1% | Global, mit Auswirkungen auf die Unternehmensadoptionsraten | Kurzfristig (≤2 Jahre) |

| Fragmentierung der Datenverwaltung über Multi-Cloud-Umgebungen hinweg | −1.9% | Nordamerika und EU, globale Ausweitung | Langfristig (≥4 Jahre) |

| Änderungen der App-Store-Richtlinien, die die SDK-Datenerfassung einschränken | −1.4% | Global, mit Abhängigkeiten von iOS/Android-Richtlinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheits- und Datenschutzbedenken bei persönlichen Geräten

Sechzig Prozent der Unternehmen nennen mobile Sicherheit als das Haupthindernis für eine breitere BI-Einführung, trotz klarer Leistungsgewinne im Vertrieb. BYOD-Richtlinien vermischen Verbraucher- und Unternehmensanwendungen und erhöhen das Risiko von Datenlecks, das neue Apple-Datenschutzmanifeste nur teilweise mindern. Banken und Krankenhäuser beschränken mobiles BI häufig auf firmeneigene Telefone, was die Durchdringung in hochwertigen Branchen verlangsamt, auch wenn Verschlüsselung und biometrische Anmeldungen sich verbessern.

Eingeschränkte Benutzerfreundlichkeit mobiler Dashboards für komplexe Analysen

Kleine Bildschirme erschweren visuelle Vergleiche nebeneinander und mehrstufige Filterungen, was die Produktivität von Analysten im Vergleich zu Desktop-Setups verringert. Akademische Experimente zeigen, dass die kognitive Belastung steigt, wenn Nutzer sich an frühere Ansichten erinnern müssen, anstatt sie auf dem Bildschirm zu fixieren, was das Situationsbewusstsein bei komplexen Aufgaben beeinträchtigt. Anbieter reagieren, indem sie auf Mobilgeräten weniger, aber präzisere Kennzahlen priorisieren, doch Power-User kehren für tiefgehende Analysen weiterhin zu Laptops zurück, was bestimmte Umsatzströme im Markt für mobile Business Intelligence begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Dienstleistungen beschleunigen sich durch KI-Integration

Software bleibt der Umsatzeckpfeiler und liefert Visualisierungstools, Abfrage-Engines und Governance-Schichten, die im Jahr 2025 einen Anteil von 65,92 % erzielten. Diese Angebote bilden das Fundament der meisten Unternehmensanalyse-Stacks und integrieren sich in Identity-Suiten, Data Warehouses und Low-Code-Plattformen. Dennoch bedeutet die steigende Nachfrage nach Implementierung, Anpassung und Managed Operations, dass Dienstleister schneller Verträge abschließen als Lizenzanbieter. Viele Kunden lagern nun die Feinabstimmung großer Sprachmodelle, Edge-Bereitstellungsskripte und Zero-Trust-Kontrollen aus, da internen Teams die Kapazitäten fehlen. Die Marktgröße für Dienstleistungen im Bereich mobile Business Intelligence wird voraussichtlich bis 2031 mit einer hohen zweistelligen CAGR wachsen, da Unternehmen von reinen Softwareausgaben zu ergebnisbasierten Engagements übergehen.

Beratungsunternehmen bündeln Data Engineering, Nutzerschulung und Day-Two-Optimierung, damit Kunden kurz nach der Inbetriebnahme Mehrwert erschließen können. Managed-Services-Partner schließen mehrjährige Vereinbarungen ab, um mobile Apps aktuell zu halten, die Nutzung zu überwachen und semantische Schichten zu verfeinern, sodass sich Geschäftsbereiche auf die Nutzung von Erkenntnissen statt auf die Pflege der Plattform konzentrieren können. MicroStrategys Listung auf dem Google Cloud Marketplace veranschaulicht den Trend: Automatisierte Bereitstellung verkürzt Implementierungszeiträume, während zertifizierte Partner für die laufende Governance einspringen. Diese Muster verstärken einen dienstleistungsreichen Wachstumspfad, der sich voraussichtlich auch dann fortsetzen wird, wenn Self-Service-Tools sich verbessern.

Nach Unternehmensgröße: KMU-Adoption durch Cloud-Wirtschaftlichkeit getrieben

Großunternehmen kontrollierten im Jahr 2025 74,35 % des Umsatzes, da sie über globale Aktivitäten, ausreichend IT-Personal und Compliance-Verpflichtungen verfügen, die robuste mobile BI-Suiten begünstigen. Sie betten Analysegrafiken in ERP- und CRM-Arbeitsabläufe ein, sodass Tausende von Mitarbeitern KPIs im Außendienst verfolgen können. Multi-Tenant-Governance, Single Sign-On und fein abgestufte Rollenkontrollen erfüllen die Anforderungen von Prüfern in den Bereichen Finanzen, Gesundheitswesen und öffentlicher Sektor. Trotz dieser Dominanz verzeichnet das Kleinunternehmenssegment nun das stärkste Wachstum, da schlüsselfertige SaaS-Lösungen die Einstiegshürden senken.

KMU schätzen nutzungsbasierte Abonnements, automatisierte Skalierung und assistentenbasierte Berichtsgeneratoren, die in vertrauten Produktivitätssuiten erscheinen. Die Marktgröße für KMU im Bereich mobile Business Intelligence wird voraussichtlich stark ansteigen, da Gründer sofortige Transparenz über Cashflow, Lagerbestand und Kundenstimmung anstreben, ohne teure lokale Datenbanken aufbauen zu müssen. Kroatische Umfragedaten zeigen, dass der Adoptionserfolg mit der Unterstützung des Top-Managements und klaren Leistungszielen korreliert. Da App-Stores mit vorgefertigten Konnektoren für Shopify, QuickBooks und Stripe überschwemmt werden, können kleinere Unternehmen datengetriebenen Kulturen beitreten, ohne Data Scientists einzustellen, was unterstreicht, warum diese Gruppe weiterhin die gesamte Branche für mobile Business Intelligence übertreffen wird.

Nach Anwendung: Kundenerfahrungsanalyse führt das Wachstum an

Die Betriebs- und Lieferkettenanalyse hielt im Jahr 2025 35,75 % des Umsatzes dank IoT-vernetzter Fabriken, Flottentelematik und Lagersystemen, die Kennzahlen an Vorgesetzte auf Tablets übermitteln. Diese Anwendungsfälle gedeihen, wenn Edge-Knoten Sensorströme vorverarbeiten, sodass nur Anomalien an ein Cloud-Dashboard übertragen werden, was Bandbreite spart und Echtzeit-Eingriffe ermöglicht. Der Markt für mobile Business Intelligence schätzt weiterhin die Verfügbarkeitsgewinne und Kostenvermeidungen, die durch Wege zur vorausschauenden Wartung erzielt werden.

Die Kundenerfahrungsanalyse verzeichnet unterdessen die höchste CAGR von 23,05 %, da jeder Interaktionspunkt – Ladenbeacons, Chatbots, Treueprogramm-Apps – Daten erzeugt, die Marketingteams spontan anpassen können. Außendienstmitarbeiter sehen Neigungswerte vor Meetings, während Servicemitarbeiter Abwanderungsrisikoanzeigen sehen, sobald ein Anruf eingeht. Im Gastgewerbe werden geo-eingegrenzte Aktionen nur ausgelöst, wenn die mobile App eines Gastes im Foyer ein Beacon-Signal sendet. Diese reaktionsschnellen Momente verkürzen Entscheidungszyklen von Stunden auf Sekunden und wirken sich direkt auf den Umsatz aus, was erklärt, warum Vorstände auch in Kostenkontrollphasen zusätzliche Analysebudgets genehmigen. Wo Daten spärlich sind, füllt KI Lücken mit Look-alike-Modellierung und hält die Wachstumskurve aufrecht.

Nach Endnutzerbranche: BFSI beschleunigt sich durch regulatorische Compliance

IT- und Telekommunikationsunternehmen führten im Jahr 2025 mit einem Anteil von 25,10 % aufgrund ihrer umfangreichen internen Ingenieurskapazitäten und des ständigen Bedarfs an Netzwerkleistungsüberwachung. Mitarbeiter verlassen sich auf Telefon-Dashboards, um Verkehrsspitzen zu diagnostizieren, Spektrum zuzuweisen und Kunden bei Ausfällen zu benachrichtigen. Telekommunikationsunternehmen monetarisieren auch anonymisierte Standortdaten und schaffen so externe Umsatzquellen, die in Analyseverbesserungen zurückfließen.

BFSI zeigt die stärkste CAGR von 22,65 %, da Banken mobiles BI für Betrugserkennung, sofortige Kreditbewertung und Analyse des Filialbesucheraufkommens einsetzen. Regulatoren verlangen nun nahezu Echtzeit-Berichte über verdächtige Aktivitäten, was Handheld-Dashboards für Compliance-Beauftragte unverzichtbar macht. Versicherer kombinieren Wetterdaten mit Schadenshistorien, um Schadenregulierer vor Stürmen vorab zu positionieren. Fintech-Herausforderer treiben Platzhirsche schneller voran, indem sie Kunden Portfolio-Heatmaps in Verbraucher-Apps anbieten und neue Servicestandards setzen. Jeder Fortschritt stärkt den Status von mobilem BI als regulatorische und wettbewerbliche Notwendigkeit und treibt nachhaltige Investitionen an.

Geografische Analyse

Nordamerika behielt im Jahr 2025 36,25 % des globalen Umsatzes, gestützt durch eine allgegenwärtige LTE-Advanced-Abdeckung, schnelle 5G-Einführungen und die Vertrautheit von Unternehmen mit mobilen Sicherheitsrahmen. Silicon-Valley-Anbieter testen neuartige Funktionen – Sprachabfrage, kamerabasierte Datenerfassung – zunächst im Inland, bevor sie weltweit veröffentlicht werden, was der Region frühe Produktivitätsgewinne verschafft. Enge Integrationen mit Microsoft Entra ID und Okta vereinfachen die Identitätsweitergabe vom Desktop zum Telefon und steigern die Anzahl aktiver Nutzer. Hohe Arbeitskosten motivieren Unternehmen zudem, analysegetriebene Effizienz anzustreben, was eine kontinuierliche Budgetzuweisung für Upgrades im Markt für mobile Business Intelligence sicherstellt.

Asien-Pazifik sticht mit einer prognostizierten CAGR von 22,85 % bis 2031 hervor, da Regierungen 5G-Spektrum subventionieren und Datenlokalisierungsvorschriften erlassen, die Cloud-Regionen innerhalb nationaler Grenzen begünstigen. Chinas E-Commerce-Giganten streamen Telemetrie im Petabyte-Maßstab in Echtzeit-Dashboards, die Flash-Sales in Minuten optimieren. Indiens Unified Payments Interface leitet Milliarden von täglichen Transaktionen in Analyse-Clouds, sodass Banken Betrugsmodelle auf Smartphones verfeinern können, die von Agenten in ländlichen Gebieten getragen werden. Viele ASEAN-Hersteller überspringen veraltete MES-Systeme und setzen zuerst auf mobile Dashboards, was einen Sprungbretteffekt veranschaulicht, der die Marktgröße für mobile Business Intelligence schneller als jede andere Region erweitert.

Europa verzeichnet ein stetiges Wachstum unter dem Einfluss der DSGVO, Nachhaltigkeitszielen und Industrie-5.0-Strategien. Versorgungsunternehmen nutzen mobiles BI zur Überwachung der erneuerbaren Energieerzeugung, während Automobilhersteller auf Handheld-Analysen angewiesen sind, um Just-in-Sequence-Lieferungen zu koordinieren. Strenge Datenschutzregeln fördern Pseudonymisierung und geräteseitige Verschlüsselung, was die Entwicklungskomplexität erhöht, aber auch Anbieter differenziert, die Compliance-Audits bestehen. Unterdessen erschließen Lateinamerika sowie der Nahe Osten und Afrika neues Terrain. Brasiliens PIX-Sofortzahlungsnetzwerk speist Verhaltensdaten in Fintechs ein, die nach mobilen Erkenntnissen hungern. Telekommunikationsunternehmen am Golf bündeln Analyse-Dashboards mit Unternehmensdatentarifen und verkaufen ein Komplettpaket aus Mobilität und Intelligence an Ölfeldbetreiber, Krankenhäuser und Smart-City-Manager.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, da ein Quartett von Plattformgiganten – Microsoft, SAP, IBM und Salesforce – über breite Produktsuiten, große Partnerökosysteme und fest verankerte Unternehmensverträge verfügt. Ihre Roadmaps konzentrieren sich darauf, generative KI im gesamten Stack einzubetten und Datenvorbereitung, Visualisierung und sogar narrative Erklärungen in mobilen Apps zu automatisieren. IBM allein hat USD 150 Milliarden an kumulierten KI-Investitionen eingeplant, einschließlich watsonx und domänenspezifischer Modell-Hubs, was die eskalierenden Budgetanforderungen für erstklassige Innovatoren unterstreicht. Diese etablierten Anbieter verkaufen BI-Module in ERP-, CRM- und Office-Software, was eine Bindung schafft, die die Marktanteilserosion dämpft.

Agile Herausforderer wie ThoughtSpot, Sisense und Domo konkurrieren durch Vereinfachung der Benutzeroberfläche und die Ausrichtung auf Greenfield-Mittelmarktkunden. Sie werben mit einer Bereitstellungszeit von unter fünf Minuten und verbrauchsbasierter Preisgestaltung, was bei Digital Natives Anklang findet, die Dauerlizenzmodelle ablehnen. Einige spezialisieren sich: ThoughtSpot entwickelt suchbasierte Erlebnisse; Sisense integriert Analysen in vertikale SaaS-Lösungen; Domo betont eingebettete Konnektoren für Citizen Developer. Auch Edge-fokussierte Anbieter tauchen auf und bieten containerportierbare Laufzeitumgebungen an, die Maschinendaten an der Fertigungslinie analysieren, bevor Zusammenfassungen mit der Cloud synchronisiert werden. Diese Spezialisierung diversifiziert den Markt für mobile Business Intelligence, ohne die Marktführer bisher zu verdrängen.

Strategische Partnerschaften verschärfen den Wettbewerb. Snowflake nutzt den Microsoft Azure OpenAI Service, damit Kunden große Sprachmodelle in Teams-Chats nutzen und Live-Kennzahlen abrufen können, ohne Kollaborations-Threads zu verlassen. MicroStrategys Marketplace-Listung beschleunigt die Beschaffung für Google Cloud-Kunden und erschließt Umsatzbeteiligungsanreize für Servicepartner. Telekommunikationsunternehmen bilden Analyse-Allianzen, um Bandbreite, Rechenleistung und Dashboards in einer Rechnung zu bündeln. Insgesamt schärfen diese Manöver Wettbewerbsvorteile und beschleunigen Produktzyklen, sodass Endnutzer häufige Innovationen erhalten, die die Nachfrage hochhalten.

Marktführer in der Branche für mobile Business Intelligence

IBM Corporation

Microsoft Corporation

SAP SE

SAS Institute

MicroStrategy Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Microsoft lieferte mobile Power BI-Updates aus, die Verknüpfungskacheln, Offline-Caching und diagrammübergreifende Drill-Pfade hinzufügten, um die Entscheidungsfindung unterwegs zu verbessern.

- Mai 2025: Tableau stellte „Tableau Next” vor, eine agentische Analyseebene, die es KI-Co-Piloten ermöglicht, KPI-Warnungen, Kommentare und empfohlene Aktionen auf Smartphones zu automatisieren.

- April 2025: MicroStrategy ONE wurde auf dem Google Cloud Marketplace mit Auto AI Bot für konversationelle Erkenntnisse und schnelle mobile Bereitstellung verfügbar.

- März 2025: Samsung stellte das Galaxy S25 mit geräteseitiger generativer KI vor, die das Rendering von Berichten beschleunigt, sowie ein Project Moohan-Headset, das XR mit BI-Overlays verbindet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für mobile Business Intelligence als alle Softwareplattformen und zugehörigen professionellen oder verwalteten Dienstleistungen, die es Mitarbeitern ermöglichen, Dashboards oder Datenvisualisierungen auf Smartphones oder Tablets zu erstellen, anzuzeigen und damit zu interagieren, unabhängig davon, ob sie in der Cloud oder vor Ort bereitgestellt werden. Die Bewertung spiegelt die Endnutzerausgaben in konstanten USD von 2025 wider.

Wir schließen Hardwareverkäufe, reine Desktop-Analysetools und generische Berichtsmodule, die ohne mobile Oberfläche ausgeliefert werden, aus dem Geltungsbereich aus.

Segmentierungsübersicht

- Nach Lösung

- Software

- Mobile BI-Plattformen

- Datenvisualisierungstools

- Dashboard- und Berichtsanwendungen

- Dienstleistungen

- Professionelle Dienstleistungen

- Managed Services

- Software

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Anwendung

- Vertriebs- und Marketinganalyse

- Finanz- und Risikoanalyse

- Betriebs- und Lieferkettenanalyse

- Personal- und Belegschaftsanalyse

- Kundenerfahrungsanalyse

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mobile BI-Produktmanager, Cloud-Architekten, IT-Führungskräfte in Unternehmen und regionale Channel-Partner in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Diese Gespräche validierten Lizenzkostenbereiche, Nutzungsintensität, Penetrationshemmnisse und bevorstehende regulatorische Auslöser und ermöglichten es uns, Sekundärbefunde abzugleichen und Datenlücken zu schließen.

Desk Research

Unsere Analysten stützten sich auf erstklassige öffentliche Datensätze wie die Mobilitätsstatistiken der International Telecommunication Union, die 5G-Abdeckungskarten von GSMA Intelligence, die Indikatoren für den digitalen Wandel der OECD sowie nationale IKT-Erhebungen, um Nutzerbasis- und Konnektivitätskennzahlen zu verankern. Unternehmensberichte, Investorenpräsentationen und seriöse Pressemitteilungen, auf die über D&B Hoovers und Dow Jones Factiva zugegriffen wurde, klärten Umsatzaufteilungen, Preisspannen und Wettbewerbsschritte. Begutachtete Fachzeitschriften und Branchenverbände wie das Cloud Industry Forum vertieften das Verständnis von Adoptionsmustern und Anwendungsfällen. Die genannten Quellen sind illustrativ; zahlreiche weitere Publikationen flossen in die Datenerhebung, Validierung und Überprüfung von Annahmen ein.

Marktgröße & Prognose

Wir beginnen mit einem Top-down-Konstrukt, das beim globalen Unternehmensoftwareaufwand ansetzt, die Analyseausgaben isoliert und anschließend eine mobile Penetrationsrate anwendet, die aus dem Smartphone-Anteil der Belegschaft und der BYOD-Verbreitung abgeleitet wird. Umsatzzusammenführungen von Anbietern und stichprobenartige Durchschnittsverkaufspreise × Nutzerzahlen dienen als Bottom-up-Plausibilitätsprüfungen vor der abschließenden Abstimmung. Zu den wichtigsten Variablen zählen die jährliche Smartphone-Penetration in der Belegschaft, der durchschnittliche mobile BI-Lizenzpreis, die 5G-Bevölkerungsabdeckung, die Cloud-Migrationsrate von Unternehmen und die mediane Dashboard-Aktualisierungshäufigkeit; jede Entwicklung wird durch multivariate Regression getestet, unterstützt durch Szenarioanalysen zur Erfassung regulatorischer oder makroökonomischer Schocks.

Datenvalidierung & Aktualisierungszyklus

Automatisierte Ausreißer- und Währungskonsistenzprüfungen gehen einer Peer-Review durch zwei Analysten voraus; ungewöhnliche Abweichungen lösen eine Rückbestätigung bei früheren Befragten aus. Mordor-Analysten aktualisieren das Modell alle zwölf Monate, wobei Zwischenaktualisierungen herausgegeben werden, wenn wesentliche Ereignisse eintreten, wie z. B. größere Preisänderungen von Anbietern oder disruptive Regulierungen. Ein abschließender Analysedurchlauf kurz vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum unsere Mobile Business Intelligence-Ausgangsbasis Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Dienstleistungsmixe, Währungen und Aktualisierungsrhythmen anwenden. Mordors disziplinierte Bereichsabgrenzung, Variablenauswahl und der jährliche Aktualisierungszyklus bieten Entscheidungsträgern eine verlässliche Ausgangsbasis.

Zu den wesentlichen Treibern von Abweichungen zählen Studien, die Dienstleistungen auslassen, mobile BI in breitere Analysesoftware einbeziehen oder das Wachstum mithilfe nicht validierter Lizenzmultiplikatoren extrapolieren. Einige verwenden statische Wechselkurse oder wenden einen einzigen globalen Wachstumsfaktor an, was die Gesamtwerte aufbläht und regionale Nuancen verschleiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 19,93 Mrd. (2025) | Mordor Intelligence | |

| USD 16,89 Mrd. (2024) | Global Consultancy A | Dienstleistungen ausgeschlossen; Basisjahr abweichend; keine Währungsnormalisierung |

| USD 15,40 Mrd. (2023) | Trade Journal B | Bündelt mobile BI mit Desktop-Analysen; einheitlicher historischer CAGR |

| USD 14,25 Mrd. (2024) | Regional Consultancy C | Wendet aggressives Smartphone-Wachstum an und ignoriert Preiserosion |

Der Vergleich zeigt, dass Mordor Intelligence eine ausgewogene, transparente Zahl liefert, die auf verifizierbaren Variablen und wiederholbaren Schritten basiert und Führungskräften eine solide Grundlage für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mobile Business Intelligence?

Der Markt wird im Jahr 2026 auf USD 24,35 Milliarden bewertet und soll bis 2031 auf USD 66,28 Milliarden ansteigen, was einer CAGR von 22,18 % entspricht.

Welche Region wächst am schnellsten bei mobilen BI-Lösungen?

Asien-Pazifik zeigt die höchste Wachstumsdynamik mit einer prognostizierten CAGR von 22,85 % bis 2031, angetrieben durch schnelle 5G-Einführungen und Mobile-First-Digitalinitiativen.

Warum übertreffen Dienstleistungen Software beim Wachstum?

Unternehmen benötigen spezialisierte Unterstützung bei der KI-Integration, Edge-Bereitstellungen und Sicherheitshärtung, sodass das Dienstleistungssegment mit einer CAGR von 23,70 % wächst, obwohl Software den größeren Umsatzanteil behält.

Wie beeinflussen 5G und Edge-Computing die Einführung von mobilem BI?

Sie senken die Latenz auf Sub-Millisekunden-Niveaus und ermöglichen Echtzeit-Analysen für Anwendungsfälle in der Fertigung, im Einzelhandel und im Finanzhandel, was einen Aufschlag von +3,8 % auf die gesamte Markt-CAGR ergibt.

Was ist das größte Hindernis für eine breitere Unternehmenseinführung?

Sicherheits- und Datenschutzbedenken bei mitarbeitereigenen Geräten bleiben das Haupthindernis und ziehen schätzungsweise 2,8 % von der CAGR-Prognose des Marktes ab.

Welche Branche wird am schnellsten wachsen?

BFSI wird voraussichtlich mit einer CAGR von 22,65 % wachsen, da Banken und Versicherer mobile Dashboards für Betrugserkennung, Compliance-Überwachung und personalisierte Kundenbindung einsetzen.

Seite zuletzt aktualisiert am: