Größe und Marktanteil des russischen Marktes für leichte Fahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 52.97 Milliarden US-Dollar |

| Marktgröße (2026) | 55.22 Milliarden US-Dollar |

| Marktgröße (2031) | 68.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Marktes für leichte Fahrzeuge von Mordor Intelligence

Die Größe des russischen Marktes für leichte Fahrzeuge wird voraussichtlich von 52,97 Milliarden USD im Jahr 2025 auf 55,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,25 % über den Zeitraum 2026–2031 68,04 Milliarden USD erreichen. Im Jahr 2025 beliefen sich die Neuzulassungen von Personenkraftwagen und leichten Nutzfahrzeugen auf insgesamt 1.349.230 Einheiten (−8,3 % im Jahresvergleich), was eine Normalisierung der Nachfrage nach dem Aufschwung 2024 inmitten hoher Zinsen und Kostendrucks signalisiert. Die Nachfrage nach Personenkraftwagen bleibt weiterhin das Fundament des Volumens, doch der stärkste Schwung kommt von leichten Nutzfahrzeugen, die von E-Commerce-Betreibern erworben werden. Die Kraftstofftypendynamik zeigt, dass der 68,75-prozentige Anteil von Benzin langsam durch batterieelektrische Optionen erodiert wird, die durch Subventionsprogramme und Pilotzellenwerke gefördert werden. Regional nutzt der Ferne Osten die Nähe zu chinesischen Lieferketten und wird zum am schnellsten wachsenden Gebiet, während Moskau die größte einzelne Kundenbasis behält.

Wichtigste Erkenntnisse des Berichts

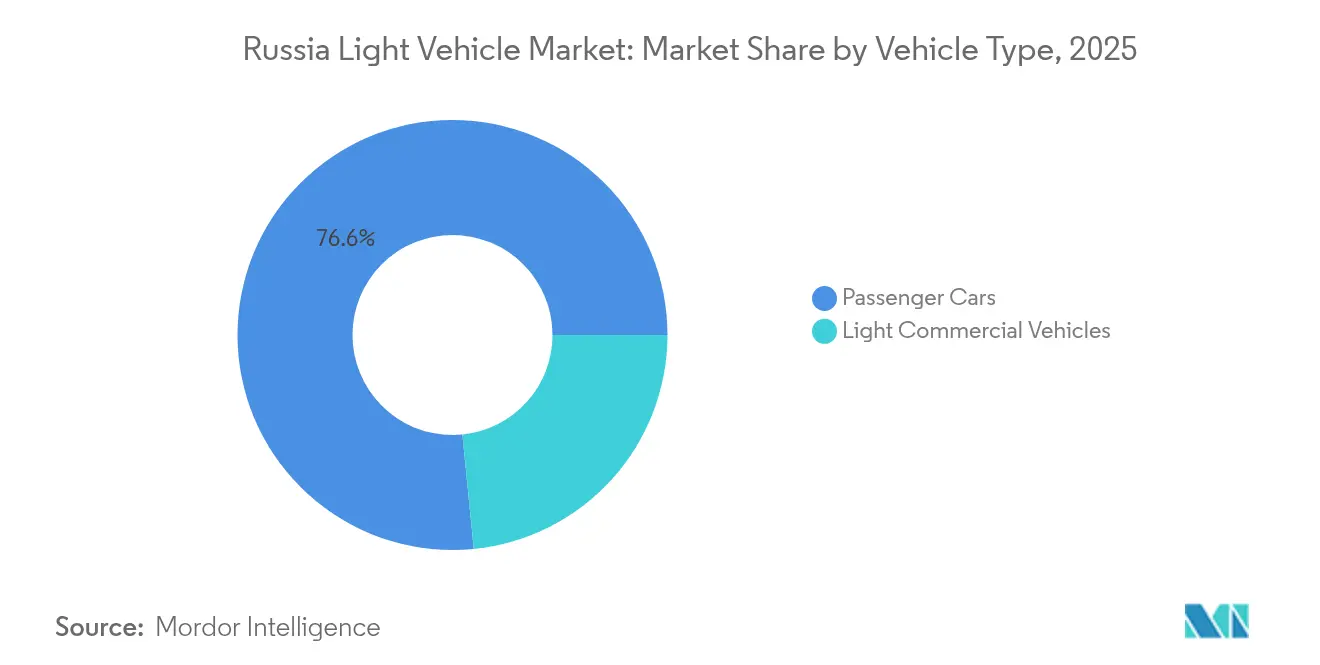

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 76,58 % im Jahr 2025; leichte Nutzfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 4,59 % wachsen.

- Nach Kraftstofftyp entfielen Benzinmodelle im Jahr 2025 auf 68,10 % des Marktanteils des russischen Marktes für leichte Fahrzeuge, während batterieelektrische Fahrzeuge bis 2031 mit einer CAGR von 4,97 % wachsen sollen.

- Nach Karosserietyp entfielen SUVs und Crossover auf 47,95 % der Verkäufe im Jahr 2025; Kompakttransporter werden voraussichtlich die schnellste CAGR von 4,41 % zwischen 2026 und 2031 verzeichnen.

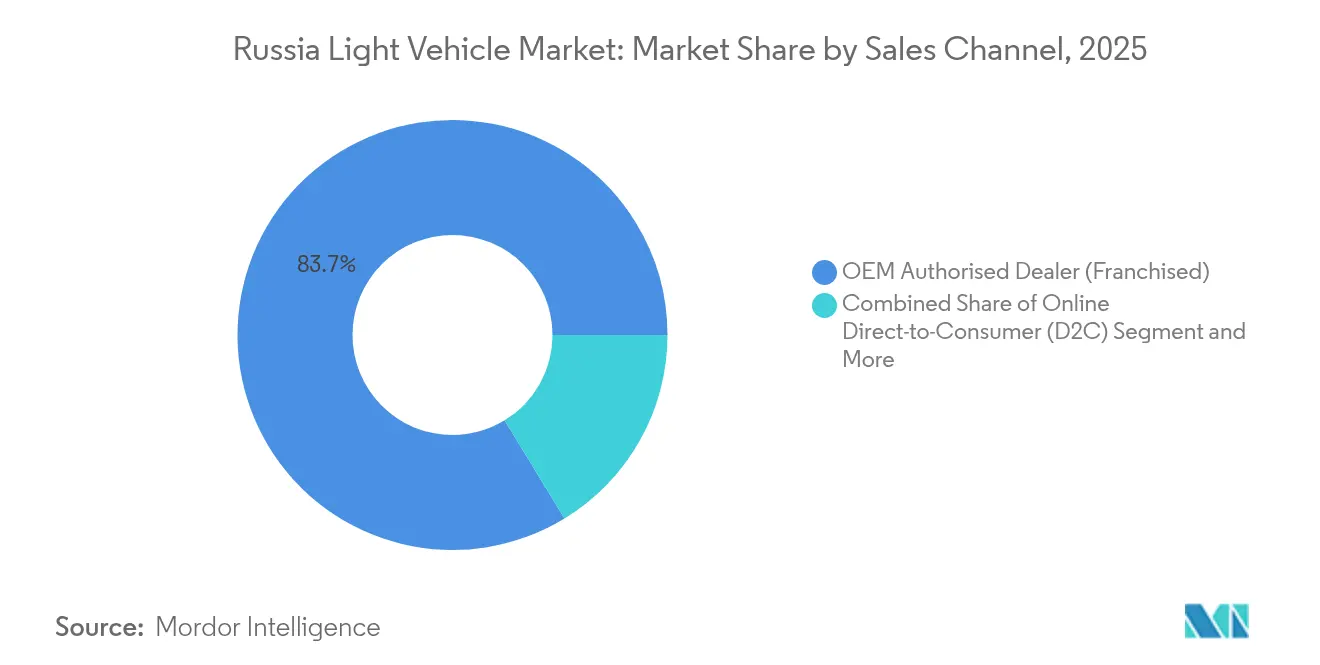

- Nach Vertriebskanal kontrollierten OEM-autorisierte Händler 83,72 % der Transaktionen im Jahr 2025, doch Online-Direktvertriebskanäle an Verbraucher werden bis 2031 mit einer CAGR von 4,64 % wachsen.

- Nach Region entfiel auf den Zentralen Föderalbezirk 34,12 % der Nachfrage im Jahr 2025, während der Fernöstliche Föderalbezirk bis 2031 voraussichtlich eine CAGR von 4,92 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im russischen Markt für leichte Fahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zustrom chinesischer OEMs stellt Modellverfügbarkeit wieder her | +1.8% | National, am stärksten im Fernöstlichen Föderalbezirk und in Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen und Vorzugsdarlehen | +1.2% | National, konzentriert im Zentralen Föderalbezirk und im Wolga-Föderalbezirk | Mittelfristig (2–4 Jahre) |

| Paralleleinfuhr-E-Commerce-Plattformen senken Fahrzeugpreise | +0.8% | National, stärkste Auswirkung in Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Boom | +0.7% | Städtische Zentren, Moskau, St. Petersburg, regionale Hauptstädte | Mittelfristig (2–4 Jahre) |

| Inländische Pilotanlagen für Lithium-Ionen-Zellen ermöglichen lokale Lieferkette für Elektrofahrzeuge | +0.4% | National, mit Produktionszentren im Zentralen und Ural-Föderalbezirk | Langfristig (≥ 4 Jahre) |

| Einführung von Erdgas und Hybridfahrzeugen | +0.3% | Regionen mit Erdgasinfrastruktur, vorwiegend Zentraler und Wolga-Föderalbezirk | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zustrom chinesischer OEMs stellt Modellverfügbarkeit wieder her

Chinesische Marken stiegen von einem Anteil von unter 10 % Anfang 2022 auf mehr als 60 % der Personenkraftwagen-Verkäufe im Jahr 2024. Der Russland-Umsatz von Great Wall Motor stieg 2022 um 73 % auf 8,57 Milliarden RMB und übertraf damit das konsolidierte Wachstum[1]„Jahresbericht 2022,” Great Wall Motor Co., greatwall.com.cn. Hersteller wie Haval nutzen die Zollregeln der Eurasischen Wirtschaftsunion und freistehende westliche Produktionsstätten, um das Modellangebot zu erweitern, das nach dem Rückzug europäischer Hersteller verloren gegangen war. Doch die Abhängigkeit wirkt in beide Richtungen: Chinas Exporte nach Russland sanken im ersten Quartal 2025 um 44 %, da die Risiken der Handelsfinanzierung zunahmen, was Moskau dazu veranlasste, Schutzmaßnahmen zu erwägen, die den Zustrom verlangsamen könnten.

Staatliche Subventionen und Vorzugsdarlehen für inländische Marken

Das Ministerium für Industrie und Handel stellte bis 2026 subventionierte Darlehenquoten in Höhe von 15 Milliarden Rubel bereit und leitete Rabatte von 20 %–35 % am Verkaufsort für rund 330.000 Einheiten[2]„Zuteilungen des subventionierten Autodarlehenprogramms 2024–2026,” Ministerium für Industrie und Handel, minprom.gov.ru. Das Programm lenkt den russischen Markt für leichte Fahrzeuge in Richtung AvtoVAZ, GAZ und UAZ, während es lokal montierten chinesischen Modellen ermöglicht, sich zu qualifizieren. Preisvorteile stimulieren das kurzfristige Volumen, doch fiskalische Obergrenzen und AvtoVAZs Prognose eines Rückgangs von 25 % im Jahr 2025 werfen Bedenken hinsichtlich der Nachhaltigkeit auf. Die Darlehen haben sich zu einem industriepolitischen Hebel entwickelt, der Käufer zu Modellen drängt, die Lokalisierungsschwellen erfüllen, und die Auslastung der Montagewerke in Togliatti und Uljanowsk unterstützt.

E-Commerce-Boom befeuert städtische Nachfrage nach leichten Nutzfahrzeugen

Explosives Wachstum im Online-Einzelhandel zwingt Kurierdienste dazu, ihre Flotten mit wendigen Transportern zu erneuern, die die Kosten auf der letzten Meile senken. Das Gemeinschaftsunternehmen Ford–Sollers plant die Produktion elektrischer Transit-Fahrzeuge in Jelabuga und setzt darauf, dass 4 % des Bestands an leichten Nutzfahrzeugen bis 2025 elektrisch sein werden[3]„Ankündigung der Erweiterung der Transit-Produktion,” Ford Sollers JV, ford.ru. Vorschläge zur Staugebühr in Moskau und Umweltzonen in St. Petersburg beschleunigen die Nachfrage nach kleineren, saubereren Lieferfahrzeugen. Die Einführung öffentlicher Schnellladestationen hinkt jedoch dem Zeitplan hinterher, und hohe Zinssätze schränken die Finanzierung für Kleinbetreiber ein, was das unmittelbare Aufwärtspotenzial begrenzt.

Einführung von Erdgas und Hybridfahrzeugen angesichts hoher Kraftstoffpreise

Die Benzinpreise im Einzelhandel erreichten ein Niveau, bei dem sich die Amortisationszeit für Erdgas bei Taxiflotten in Kasan auf unter drei Jahre verkürzt. Die Hybridnutzung steigt in gemäßigten Städten, sinkt jedoch in Jakutsk und Norilsk, wo Winter mit −40 °C den Kraftstoffverbrauch von Hybridfahrzeugen um 73 % erhöhen und die Effizienzgewinne zunichte machen. Gazproms Ausbau des Tankstellennetzes hält die Erdgasoption aufrecht, während Recyclinggebühren, die große Motoren bestrafen, Verbraucher zu kleineren Hybrid-Antriebssträngen drängen. Die Marktsegmentierung nach Klima zwingt OEMs dazu, die Antriebsstrangmischungen regional zu kalibrieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Westliche Sanktionen | -2.1% | National, am schwerwiegendsten in Hochtech-Fahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Volatiler Rubel und hohe Zinssätze | -1.4% | National, konzentrierte Auswirkung auf kreditabhängige Segmente | Kurzfristig (≤ 2 Jahre) |

| Steigende Recyclinggebühren erhöhen die Eigentumskosten für Elektrofahrzeuge | -0.8% | National, unverhältnismäßige Auswirkung auf importierte Elektrofahrzeuge | Kurzfristig (≤ 2 Jahre) |

| Mangel an wintergerechter Batteriewärmeregelung | -0.5% | Sibirischer Föderalbezirk, Fernöstlicher Föderalbezirk, nördliche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Westliche Sanktionen stören den Zufluss von Komponenten

Verschärfte Exportkontrollen für Halbleiter, Sensoren und Batteriematerialien zwingen Hersteller dazu, Spezifikationen zu reduzieren oder teurere chinesische Substitute zu suchen. AvtoVAZ erhöhte die lokalen Inhaltsquoten auf 81 %, kämpft aber weiterhin mit Elektroniklücken, die die Produktionslinien mehrere Tage pro Quartal zum Stillstand bringen. Das südkoreanische Embargo auf Lithium-Ionen-Batterien vom März 2024 traf künftige Elektrofahrzeug-Einführungen und zwang Planer dazu, Batterien auf der Grundlage lokaler Chemien neu zu gestalten. Sanktionen erhöhen die Kosten, senken die Qualität und verlangsamen die Technologieaktualisierungszyklen, was die Wertschöpfungstrajektorie des russischen Marktes für leichte Fahrzeuge beschneidet.

Volatiler Rubel und hohe Zinssätze dämpfen die Nachfrage

Der Rubel schwankte 2024 zwischen 99 und 110 pro USD, was die Preisgestaltung für Händler erschwerte, die Rechnungen wöchentlich neu ausstellen. Die Zentralbankpolitik hob die Leitzinsen auf über 17 % an, was die Genehmigung von Autokrediten unterdrückte und die Erschwinglichkeitslücke vergrößerte. Das Kreditvolumen für Gebrauchtwagen sank 2024 um 11 %, was die Inzahlungnahme-Pipelines einschränkte, auf die Neuwagenhändler für den Kundenverkehr angewiesen sind. Kapitalstarke chinesische OEMs nutzen die Lücke, indem sie direkte Yuan-Finanzierung anbieten, doch die meisten inländischen Verbraucher verschieben Käufe, verlängern die Besitzzyklen und dämpfen die kurzfristige Ersatznachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeuge treiben die Elektrifizierung voran

Im Jahr 2025 hielten Personenkraftwagen einen dominanten Anteil von 76,58 % am russischen Markt für leichte Fahrzeuge. Leichte Nutzfahrzeuge verzeichneten unterdessen das schnellste Wachstum mit einer prognostizierten CAGR von 4,59 %. Flottenkäufer in E-Commerce-Zentren verwenden strenge Gesamtbetriebskostenmodelle, die Elektrotransporter belohnen, sobald Dieselpreise und Stadtmaut eingerechnet werden. Sollers prognostiziert, dass elektrische Derivate bis 2025 4 % des Segmentvolumens ausmachen werden. Darüber hinaus füllen chinesische Hersteller die Showroom-Lücken, die westliche Abgänge hinterlassen haben, und bieten über 40 Modelle an, die Premium-Innenräume mit attraktiven Garantien kombinieren.

Leichte Nutzfahrzeuge wie gekühlte Kleintransporter gewinnen an Bedeutung, da Lebensmittelketten auf Online-Handel umsteigen. Leasinggesellschaften konsolidieren die Beschaffung und verhandeln Mengenrabatte, die chinesische Transporter in Unternehmenslagern verankern. Taxiunternehmen hingegen halten an preisgünstigen Limousinen fest und verlängern deren Lebensdauer aufgrund hoher Kreditkosten auf über 10 Jahre. Der russische Markt für leichte Fahrzeuge kalibriert sich neu auf funktionale Flottenerneurungen statt auf diskretionäre Haushaltskäufe.

Nach Kraftstofftyp: Benzindominanz steht vor elektrischer Herausforderung

Im Jahr 2025 hielt Benzin einen robusten Anteil von 68,10 % am russischen Markt für leichte Fahrzeuge und unterstreicht die beständige Abhängigkeit des Landes von traditionellen Antriebssträngen. Batterieelektrische Fahrzeuge sind jedoch auf dem Vormarsch und verzeichnen eine beeindruckende prognostizierte CAGR von 4,97 %. Dieser Anstieg wird maßgeblich durch Subventionen angetrieben, die die Listenpreise für berechtigte Käufer um bis zu 35 % senken können. Unterdessen schwindet die Bedeutung von Diesel und beschränkt sich hauptsächlich auf Fernverkehrsanwendungen im gewerblichen Bereich. Dieser Rückgang ist größtenteils auf strengere Emissionsnormen zurückzuführen, die die Nachbehandlungskosten erhöht haben. In der Wolga-Region erleben Kommunen einen Anstieg der Erdgasflotten aufgrund von Gazproms beschleunigtem Aufbau von Betankungskorridoren. Hybridfahrzeuge finden ihre Nische und bedienen städtische Pendler, die Kraftstoffeinsparungen priorisieren, aber vorsichtig gegenüber Reichweitenbeschränkungen sind. Während politische Initiativen – wie erhöhte Recyclinggebühren und vorgeschlagene Privilegien für Elektrofahrzeugspuren – eine entscheidende Rolle bei der Gestaltung der künftigen Nachfrage spielen, spielen auch Narrative rund um Energiesicherheit eine entscheidende Rolle bei der Beeinflussung des Verbraucherverhaltens und fördern eine Präferenz für inländisch gewonnene Kraftstoffe.

Bis 2030 könnte der russische Markt für leichte Fahrzeuge einen deutlichen Anstieg der Verkäufe von Elektromodellen verzeichnen, sofern die Batterielokalisierung rechtzeitig erfolgt. Unterdessen werden die Benzinverkäufe voraussichtlich stabil bleiben, gestützt durch ländliche und fernöstliche Regionen mit spärlicher Ladeinfrastruktur. Diese Dualität bei den Antriebssträngen erfordert, dass Lieferanten mehrstufige Kraftstofflieferketten aufrechterhalten, was die Komplexität des Bestandsmanagements erhöht, aber eine Bandbreite an Verbraucheroptionen sicherstellt.

Nach Karosserietyp: SUV-Dominanz spiegelt Verbraucherpräferenzen wider

Im Jahr 2025 entfielen Sport Utility Vehicles auf 47,95 % der Zulassungen im russischen Markt für leichte Fahrzeuge und unterstreichen eine klare Präferenz der Käufer für erhöhte Sitzpositionen und wintertaugliche Fahrzeuge. Chinesische Marken nutzen diesen Trend und bieten funktionsreiche C-Segment-Crossover zu Preisen an, die 15 % unter denen ihrer europäischen Pendants liegen. Da jüngere Haushalte Ladeflexibilität gegenüber traditionellem Design bevorzugen, sinkt der Anteil von Limousinen weiter. Kompakttransporter sind auf dem Vormarsch und verzeichnen eine prognostizierte CAGR von 4,41 %, angetrieben durch die Nachfrage aus dem Paketlieferungs- und On-Demand-Lebensmittellieferungsbereich. Während Pickups eine Nische besetzen, gewinnen sie als Statussymbol unter städtischen Auftragnehmern an Bedeutung, was auf ein potenzielles Wachstum über ihren traditionellen Nutzwert hinaus hindeutet.

Der russische Markt für leichte Fahrzeuge reagiert auf infrastrukturelle Realitäten: Schlechte Regionalstraßen machen Bodenfreiheit und Allradantrieb zu praktischen Notwendigkeiten, was die Popularität von Crossovern erklärt. Zubehörlieferanten für den Aftermarket florieren und bieten Dachboxen und Winterreifenpakete an, die den Transaktionswert erhöhen. Die stilistische Konvergenz verwischt die Grenzen zwischen Mehrzweckfahrzeugen und SUVs, was OEMs ermöglicht, Plattformen zu teilen und Entwicklungszyklen zu verkürzen. Die Diversifizierung der Karosserietypen verringert die Anfälligkeit gegenüber Einbrüchen in einzelnen Segmenten, zwingt Lieferanten jedoch dazu, mehr Lagerhaltungseinheiten inmitten anhaltender Logistikbeschränkungen zu verwalten.

Nach Vertriebskanal: Digitale Disruption stellt traditionellen Vertrieb in Frage

Im russischen Markt für leichte Fahrzeuge entfielen auf OEM-autorisierte Händler 83,72 % der Volumina im Jahr 2025. Online-Direktverkäufe steigen jedoch mit einer CAGR von 4,64 %. Dieser Trend spricht insbesondere technikaffine Stadtbewohner an, die transparente Preisgestaltung und Lieferung an die Haustür priorisieren. Die Pandemie beschleunigte die Akzeptanz virtueller Showrooms bei Verbrauchern. Unterdessen führten Sanktionen zu Lagerengpässen, eine Lücke, die Online-Broker durch Echtzeit-grenzüberschreitende Beschaffung geschickt füllten. Selbst wenn offizielle Zuteilungen schwanken, nutzen Graumarkt-Paralleleinfuhr-Vermittler Arbitragemöglichkeiten und sorgen dafür, dass der russische Markt für leichte Fahrzeuge lebendig bleibt.

Händlergruppen passen sich an, indem sie Fahrzeugpräsentationen per Livestream übertragen und 24-Stunden-Fernprobefahrt-Kits anbieten, doch die Provisionen schrumpfen, da OEMs Agentenmodelle erproben. Leasinggesellschaften stehen unter Margendruck durch Zinsspitzen, erkunden aber Abonnementdienste, die Versicherung und Reifenlagerung bündeln. Regulatorische Klarheit bei digitalen Dokumenten, die für 2026 erwartet wird, könnte eine schnellere Akzeptanz ermöglichen, während Cybersicherheitsvorschriften die Compliance-Belastung für kleine webbasierte Wiederverkäufer erhöhen könnten.

Nach regionaler Verteilung: Zentrale Dominanz steht vor östlicher Herausforderung

Im Jahr 2025 entfiel auf den Zentralen Föderalbezirk mit Moskau als Zentrum 34,12 % der Nachfrage, gestützt durch steigende verfügbare Einkommen und ein dichtes Händlernetz. Unterdessen verzeichnet der Fernöstliche Föderalbezirk, angetrieben durch Hafenlogistik in Wladiwostok und direkte Schienenverbindungen nach Nordostchina, das schnellste Wachstum mit einer CAGR von 4,92 % bis 2031. Darüber hinaus stärkt der Verzicht auf Einfuhrzölle für Ortsansässige bei Rechtslenker-Umbauten die Paralleleinfuhren und intensiviert den Wettbewerb im russischen Markt für leichte Fahrzeuge.

Die Wolga- und Südbezirke weisen ausgewogene Profile auf und verbinden Produktionsstandorte mit Agrarwirtschaften, die den Absatz von Pickups und Transportern stützen. Sibirien hinkt bei der Einführung von Elektrofahrzeugen hinterher, da Temperaturen unter dem Gefrierpunkt die Reichweitenangst verstärken, obwohl die Gehälter im Mineralsektor einen stetigen Umsatz bei Diesel-SUVs unterstützen. Regionale politische Anreize, wie Hypothekensubventionen im Fernen Osten, die das verfügbare Einkommen freisetzen, fördern indirekt den Fahrzeugbesitz. Im Laufe der Zeit erweitern Verkehrsinfrastrukturprojekte wie die Amur-Autobahn die Einzugsgebiete der Händler und verteilen die Nachfrage über die traditionellen städtischen Zentren hinaus.

Geografische Analyse

Der Zentrale Föderalbezirk behält seinen Anteil von 34,12 % durch eine dichte Matrix aus Händlern, Servicezentren und Kreditinstituten, die den Fahrzeugbesitz erleichtern. Luxusmarken dominierten einst die Moskauer Boulevards, doch Sanktionen und Rubelvolatilität lenkten wohlhabende Käufer zu mittelklassigen chinesischen Crossovern um, die Smartphone-ähnliche Infotainment-Funktionen zu niedrigeren Preisen bieten. Staatliche Beschaffung stützte die Volumina mit einem Anstieg von 36 % auf 27,8 Milliarden Rubel im Jahr 2024, obwohl ein solcher Stimulus begrenzt ist und nach dem Ende der Wahlzyklen nachlassen könnte. Währungsschwankungen veränderten auch das Kaufverhalten und veranlassten Haushalte, Preisfixierungen in USD-Äquivalenten auszuhandeln, um das Rubelrisiko abzusichern, was die Händlerfinanzierungsbücher verkompliziert.

Die CAGR-Prognose von 4,92 % für den Fernöstlichen Föderalbezirk spiegelt die strukturelle Integration mit den Lieferketten in Guangdong und Heilongjiang wider. Die Nähe ermöglicht monatliche Containerlieferungen von Bausätzen, was die Vorlaufzeiten im Vergleich zu Ostseehäfen um die Hälfte verkürzt. Grenzüberschreitende Fintech-Plattformen wickeln Transaktionen in Yuan ab und umgehen SWIFT-Beschränkungen. Jüngere Bevölkerungsgruppen in Chabarowsk und Primorje zeigen Markenagnostizismus und verlassen sich eher auf Peer-Reviews als auf traditionelle Reputationen, was agilen chinesischen Neueinsteigern zugute kommt. Regionale Behörden investieren in Elektrofahrzeug-Ladekorridore entlang der Transsibirischen Eisenbahn mit dem Ziel, Touristenströme und die Elektrifizierung des Güterverkehrs zu unterstützen.

Die sibirischen und Ural-Bezirke verbinden Wohlstand aus dem Ressourcensektor mit klimatischen Widrigkeiten. Flottenmanager verlangen Standheizungen, Batteriewärmer und verstärkte Federungen für Permafroststraßen, was zu höheren durchschnittlichen Transaktionspreisen führt. Die Einführung von Elektrofahrzeugen verlangsamt sich, da Energiedichteverluste bei −35 °C die nutzbare Reichweite um mehr als die Hälfte reduzieren und den russischen Markt für leichte Fahrzeuge in Kältegürteln zurück zu Benzin und Diesel drängen. Doch ESG-Verpflichtungen von Bergbauunternehmen könnten bis 2027 eine Pilotbeschaffung robuster elektrischer Pickups auslösen und einen schrittweisen Wandel einleiten. Verbraucherkredite sind in diesen Gebieten knapp, wobei Käufe auf Barzahlung und arbeitgebergestützte Darlehen ausgerichtet sind, die die zyklische Volatilität dämpfen.

Regulatorisches Umfeld

Die Regulierung von Leichtfahrzeugen in Russland wird vom Ministerium für Industrie und Handel (Minpromtorg) geleitet und stützt sich auf verbindliche Sicherheits- und Konformitätsanforderungen gemäß Regierungsverordnung Nr. 855 (12. Mai 2022), die bis zum 31. Dezember 2027 in Kraft bleibt, wobei bestimmte Konformitätsbewertungsvorschriften bis zum 30. Juni 2026 gelten. Parallel zu den grundlegenden Konformitätsregeln beeinflussen industriepolitische Instrumente weiterhin die Modellverfügbarkeit und Lokalisierungsentscheidungen, einschließlich der fortgesetzten Nutzung spezieller Investitionsverträge (SPIC) zur Verankerung von Produktion und Komponentenlokalisierung.

Im April 2026 verabschiedete die Staatsduma Änderungen des Bundesgesetzes „Über Industriepolitik", die die SPIC-Regeln für den Automobilsektor aktualisieren und langfristige Anreize für qualifizierte Investoren stärken. Getrennt davon verschärft die Regulierung des Taxi-Marktes die Modellzulassung und Transparenz: Die Minpromtorg-Verordnung Nr. 4782 (vom 29. September 2025) trat am 1. März 2026 in Kraft und verlangt die öffentliche Offenlegung von Informationen zu Fahrzeugmodellen, die für den Personentaxiverkehr zugelassen sind. Dies prägt die Ausstattungsstrategien der OEMs, Zertifizierungsprioritäten und Flottenbeschaffungslisten in großen städtischen Märkten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Leichtfahrzeuge in Russland wurde von der vor 2022 europäisch geprägten Beschaffung zu einer Struktur umgestaltet, die stärker auf inländische Zulieferer und chinesische Partner für Plattformen, Antriebsstränge und Elektronik setzt, während die Hersteller den Produktinhalt an die verfügbaren Komponenten anpassen. Vorgelagerte Engpässe zeigen sich am deutlichsten bei Elektronik (Motor- und Getriebesteuergeräte, ADAS-Sensoren), bestimmten Metallen (einschließlich hochfestem Stahl) und spezialisierten Werkzeugen mit langen Lieferzeiten. Diese Lücken können zu Ausstattungsreduzierungen und Produktionsunterbrechungen führen, selbst wenn Endmontagekapazitäten verfügbar sind.

Auf der Fertigungsseite bilden inländische OEMs und lokalisierte chinesische Joint Ventures die Kernversorgungsbasis, wobei die Volumina an Nachfrage- und Finanzierungsbedingungen angepasst werden. AvtoVAZ meldete 324.558 produzierte LADA-Fahrzeuge im Jahr 2025 und kommunizierte ein Produktionsziel von 400.000 Einheiten für 2026, was auf eine anhaltende Betonung lokalisierter Plattformen und stabilen Durchsatz hindeutet. Nachgelagert dominieren weiterhin OEM-autorisierte Händlernetze den Einzelhandelsvertrieb, während Parallelimporte und Online-Vermittler das Angebot ergänzen, insbesondere in Grenzregionen und im Fernen Osten, wo die Nähe zu chinesischen Logistikkorridoren die Lieferzeiten verkürzt. Politisch bedingte Kostenhebel, einschließlich der Erhöhung der Nutzungs-(Recycling-)Gebühren ab dem 1. Oktober 2024 (mit geplanten jährlichen Erhöhungen bis 2030), wirken sich auf Beschaffungsentscheidungen aus, indem sie Nearshoring und lokale Montage fördern. Gleichzeitig erhöhen sie den Working-Capital-Bedarf bei Importeuren, Händlern und Flottenkäufern.

Wettbewerbslandschaft

In der Nachsanktionslandschaft entsteht ein sino-russisches Duopol. Im Jahr 2024 sicherte sich AvtoVAZ über 40 % des Marktanteils, gestützt durch Zölle und patriotische Botschaften. Chinesische Akteure, angeführt von Great Wall, Geely und Chery, fordern AvtoVAZs Dominanz jedoch zunehmend heraus. Chery beispielsweise definiert Marktstandards neu, indem es ADAS-Pakete anbietet, die zuvor exklusiv deutschen Premiummarken vorbehalten waren. Als Reaktion darauf kündigt AvtoVAZ eine Investitionsinitiative in Höhe von 3 Milliarden USD an, um seine Togliatti-Linien für modulare Plattformen zu modernisieren, die mit dem kommenden Lada verknüpft sind. Dieses ehrgeizige Programm zielt auf eine Lokalisierung von 90 % bis 2028 ab und soll die Kosten vor Währungsschwankungen schützen.

Technologie entwickelt sich zu einem Differenzierungsfeld. Die Lemmon-Architektur von Great Wall unterstützt Over-the-Air-Updates und 800-Volt-Laden, Funktionen, die russischen Wettbewerbern derzeit fehlen. Chinesische OEMs nutzen Skaleneffekte, um preislich zu unterbieten und gleichzeitig zweistellige Betriebsmargen in Russland zu erzielen. Inländische Platzhirsche erkunden Allianzen mit persischen und indischen Lieferanten, um Elektronik frei von westlichen IP-Sperren zu beziehen, obwohl die Überprüfung Zeit in Anspruch nimmt. Unterdessen profitieren Aftermarket-Akteure von Teileengpässen, indem sie aufgearbeitete europäische Komponenten importieren, ältere Flotten instand halten und die Substitution durch Neuwagen dämpfen.

Strategische Schritte prägen die Landschaft. Im Jahr 2024 verdoppelte Haval die Kapazität des Tula-Werks auf 150.000 Einheiten. Im selben Jahr unterzeichnete AvtoVAZ ein Memorandum of Understanding mit der Stadt Moskau zur Erprobung des Batterietauschs für Taxis. Great Wall schloss ein Memorandum mit den Russischen Eisenbahnen ab, um die eingehende Logistik zu optimieren und die Transitkosten um 12 % zu senken. Jede Initiative unterstreicht, wie die Hebelwirkung in der Lieferkette nun den Markenwert als wichtigstes Wettbewerbsinstrument im russischen Markt für leichte Fahrzeuge ablöst.

Marktführer der russischen Industrie für leichte Fahrzeuge

AvtoVAZ (Lada)

Haval (Great Wall)

Chery

Geely

GAZ Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Lokalisierungsgetriebene Investitionsausgaben schaffen ein konkretes Chancenpotenzial rund um Antriebsstränge, Karosserieschweißen und Komponenten, die die Abhängigkeit von eingeschränkten Importen und der Weitergabe von Nutzungsgebühren verringern. Im April 2026 nahm AGR Holding zusammen mit Defetoo eine gemeinsame Motorenfertigungsanlage im ehemaligen Volkswagen-Werk in Kaluga in Betrieb, beginnend mit 150.000 Motoren pro Jahr und einem angekündigten Ausbaupfad auf 300.000. Dies fügt einen neuen inländischen Knotenpunkt für die Massenmarkt-Verbrennerversorgung hinzu und unterstützt die Kontinuität des Aftermarket-Service. Bei Pickups und leichten Nutzfahrzeugen kündigte Sollers eine Investition von 12,5 Milliarden Rubel für 2026-2027 im Automobilwerk Uljanowsk zur Installation einer neuen Karosserieschweißlinie (für ST6, ST8 und ST9) an, was mit den Flottenerneuerungsbedürfnissen im Zusammenhang mit E-Commerce-Logistik und Firmenleasing übereinstimmt.

Industriepolitische Mechanismen werden zudem auf eine Weise erweitert und präzisiert, die Investoren begünstigt, die sich zu lokalisierter Produktion verpflichten. Die im April 2026 von der Staatsduma beschlossenen Änderungen der SPIC-Regeln stärken die langfristige Vorzugsbehandlung für qualifizierte Projekte, und Regierungserklärungen im Juni 2026 betonten den aktiven Einsatz von Instrumenten wie dem Recyclinggebühr-Mechanismus, um die Umgehung von Importbeschränkungen über EAWU-Partner einzuschränken. Marktlücken zeigen sich am deutlichsten bei winterfesten EV-Subsystemen (Wärmemanagement und langlebige Ladeanwendungsfälle), lokalen Elektronikersatzteilen für sanktionierte Komponenten sowie flottenorientierten sauberen Antriebspaketen für städtische Lieferdienste und Taxibetreiber, die mit strengeren Modellzulassungsregeln und Umweltzonenbeschränkungen in Großstädten konfrontiert sind.

Aktuelle Branchenentwicklungen

- Juli 2026: AvtoVAZ gab bekannt, dass die Serienproduktion des aktualisierten 1,8-Liter-Lada-Niva-Legend am 20. Juli 2026 beginnen wird. Das Update unterstützt die Bemühungen von AvtoVAZ, hochvolumige Modelle angesichts eingeschränkten Zugangs zu bestimmten importierten Komponenten und eines auf im Inland produzierte Fahrzeuge ausgerichteten Marktes aktuell zu halten.

- März 2026: Great Wall Motor (Haval) berichtete, dass sein Werk in der Region Tula seit Aufnahme des Betriebs im Jahr 2019 mehr als 450.000 produzierte Fahrzeuge erreicht hat. Dieser Meilenstein unterstreicht die Rolle lokalisierter chinesischer OEM-Kapazitäten bei der Stabilisierung des Showroom-Angebots und der Aufrechterhaltung des Händlerdurchsatzes, während sich der Markt nach dem Rückzug westlicher Hersteller neu ausrichtet.

- Dezember 2024: Die russische Regierung startete ein nationales Fahrzeugplattform-Programm mit einer Finanzierung von 1,15 Milliarden USD über drei Jahre zur Entwicklung modularer Fahrgestelle für mehrere Segmente. Das Programm unterstützt die inländische Ingenieurbasis und Plattformstandardisierung, die die Teilegemeinsamkeit und Lokalisierungsökonomie bei Personenkraftwagen und leichten Nutzfahrzeugen verbessern kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in Russland verkauften Leichtfahrzeuge, gemessen als Personenkraftwagen und leichte Nutzfahrzeuge, wobei der Umsatz auf Ebene der Fahrzeugverkäufe in USD für den definierten Zeitraum erfasst wird.

Ausschlüsse des Geltungsbereichs: Diese Marktgrößenbestimmung schließt mittelschwere und schwere Nutzfahrzeuge, Busse und die meisten Aftermarket-Teile und -Dienstleistungen aus, sofern diese nicht als Teil des Transaktionswerts von Neufahrzeugen gebündelt sind.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Nach Kraftstofftyp

- Benzin

- Diesel

- Hybrid

- Plug-in-Hybrid (PHEV)

- Batterieelektrisch (BEV)

- Sonstige

- Nach Karosserietyp

- Limousine

- Schrägheck

- SUV / Crossover

- Mehrzweckfahrzeug / Minivan

- Pickup (Doppelkabine)

- Pickup (Einzelkabine)

- Kastenwagen

- Nach Vertriebskanal

- OEM-autorisierter Händler (Franchisehändler)

- Paralleleinfuhr-Unabhängigkeitshändler

- Online-Direktvertrieb an Verbraucher

- Flotten- und Unternehmensleasing

- Fahrzeugabonnement / Kurzzeitleasing

- Miet- und Carsharing-Käufe

- Nach regionaler Verteilung

- Zentraler Föderalbezirk (einschl. Region Moskau)

- Nordwestlicher Föderalbezirk (einschl. St. Petersburg)

- Fernöstlicher Föderalbezirk (einschl. Region Primorje)

- Übriges Russland

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau des faktischen Grundgerüsts für Verkaufszahlen, Preisrichtung und politischen Kontext, bevor ein Modell finalisiert wird. Wir stützen uns auf öffentliche Quellen wie nationale Statistikveröffentlichungen, Zoll- und Handelsangaben, Aktualisierungen des Verkehrsministeriums und Zusammenfassungen der Fahrzeugzulassungen, die dabei helfen, Nachfrage- und Angebotsbewegungen zu verankern.

Um die Annahmen realistisch zu halten, sichten wir zudem Einreichungen von Automobilherstellern und Distributoren, Investorenpräsentationen, Verbands-Dashboards und weithin berichtete Kommentare zu Fahrzeugverkäufen und gleichen diese anschließend mit Nachrichten- und Finanzdatenbanken hinsichtlich des zeitlichen Ablaufs von Ereignissen ab. Patentdatenbanken werden selektiv genutzt, um zu erkennen, wohin sich Investitionen in Antrieb und Ausstattungsmerkmale bewegen, was relevant ist, wenn Mixverschiebungen die durchschnittlichen Verkaufspreise verändern. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung während der Studie verwendet.

Primärinterviews und Umfragen

Primärprüfungen wurden durch Experteninterviews und strukturierte Umfragen mit Herstellern, Distributoren, Händlern, Flottenkäufern, Finanzierungs- und Leasingteilnehmern sowie Beratern des Service-Ökosystems durchgeführt, um sowohl das Nachfrageverhalten als auch die Kanalrealitäten zu testen. Da es sich um einen Einzelländermarkt handelt, konzentrierten sich die Gespräche auf die wichtigsten Nachfragezentren und Logistikkorridore innerhalb Russlands, und die Eingaben wurden anschließend verwendet, um Lücken bezüglich Modellmix, Rabattierung, Lieferzeiten und lokalisierten Beschaffungsauswirkungen zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | APAC: 46 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 32 % | EMEA: 30 % |

| Kleinere Akteure: 14 % | Manager: 56 % | Amerika: 24 % |

Marktgrößenbestimmung und -prognose

Die Marktgrößenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem die nationalen Verkaufszahlen von Leichtfahrzeugen aus gemeldeten Zulassungen und Verkaufsindikatoren rekonstruiert und anschließend unter Verwendung jahresspezifischer Preis- und Mixannahmen in Werte umgerechnet werden. Um die Gesamtsummen fundiert zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie beispielsweise beispielhaften Modellpreispunkten multipliziert mit geschätzten Volumina, zusammen mit Kanalprüfungen zum Händlerdurchsatz.

Im Modell leisten einige praktische Eingaben den Großteil der Arbeit, darunter jährliche Verkaufszahlen für Personenkraftwagen und leichte Nutzfahrzeuge, durchschnittliche Transaktionspreise nach Fahrzeugklasse, Verschiebungen im Kraftstoff- und Antriebsstrangmix, das Timing der Wechselkurse für importierte Inhalte sowie der Anteil von Flottenkäufen gegenüber Einzelhandelsnachfrage. Wo Daten lückenhaft sind, werden Lücken durch konservative Interpolation zwischen bekannten Punkten behandelt, gefolgt von einer erneuten Überprüfung anhand externer Signale wie Lagerbewegungen und politisch bedingter Anreizzeiträume. Für Prognosen wird eine Szenarioanalyse verwendet, um abzubilden, wie Kreditverfügbarkeit, lokalisierte Montage und Angebotsnormalisierung sowohl Einheiten als auch Preise beeinflussen können, und der endgültige Pfad wird dann an das angepasst, was die Befragten als plausibel für den nächsten Zyklus ansehen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Nachfragesignale, Preisrichtungsprüfungen und Plausibilitätstests des implizierten Fahrzeugmixes validiert. Wenn eine Abweichung zu groß erscheint, werden die Annahmen überarbeitet, und Folgegespräche werden mit dem relevanten Befragtentyp ausgelöst (zum Beispiel Händler für Rabattverschiebungen oder Flottenmanager für den zeitlichen Ablauf der Beschaffung).

Vor der endgültigen Freigabe wird das Modell schrittweise überprüft, sodass Einheitsberechnungen, Preislogik und Währungsumrechnung getrennt und dann gemeinsam geprüft werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa scharfe politische Änderungen oder plötzliche Nachfrageschocks. Unmittelbar vor der Lieferung wird ein abschließender Durchgang durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für russische Leichtfahrzeuge von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für russische Leichtfahrzeuge können selbst dann variieren, wenn die Themenbezeichnung gleich erscheint, da sich die Abgrenzungen bezüglich Fahrzeugtypen, Preisgestaltung und Zeitpunkt von Herausgeber zu Herausgeber oft unterscheiden. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf reine Verkaufszahlen stützt, während eine andere sich stärker auf Preisinflation oder breitere Automobilumsatzpools stützt.

Durch die Verfolgung von Transaktionspreisspannen, Verkaufszahlen nach Personenkraftwagen und leichten Nutzfahrzeugen sowie dem Timing der Wechselkurse hält Mordor Intelligence den Wert des russischen Leichtfahrzeugmarktes an einen konsistenten Neufahrzeug-Nachfragepool gebunden, anstatt in breitere Automobilkategorien oder uneinheitliche Preisjahre abzudriften.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 52,97 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 95,75 Mrd. USD (2025) | Verwendet einen breiteren Umfang des russischen Automobilsektors, der zusätzliche Fahrzeugklassen und angrenzende Umsatzströme über Personenkraftwagen und leichte Nutzfahrzeuge hinaus einschließen kann, was den Wert im Vergleich zu einer reinen Leichtfahrzeugabgrenzung erhöht. |

| Forschungsverlag B | 40,00 Mrd. USD (2023) | Verankert an einem früheren Basisjahr mit einem anderen Preisumfeld und Mix, und die Schätzung reagiert empfindlich darauf, wie die Entwicklung des durchschnittlichen Verkaufspreises über den Störungszeitraum 2022 bis 2024 angewendet wird. |

Zusammen betrachtet resultiert die Streuung hauptsächlich aus der Breite des Geltungsbereichs und dem für die Preisgestaltung gewählten Jahr, statt aus einem einzelnen rechnerischen Unterschied. Eine klare Definition von Personenkraftwagen plus leichten Nutzfahrzeugen, gepaart mit expliziten Einheits- und Preistreibern sowie wiederholbaren Prüfungen, hilft dabei, den Marktwert nachvollziehbar zu halten, wenn sich die Bedingungen schnell ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Markt für leichte Fahrzeuge derzeit?

Der russische Markt für leichte Fahrzeuge wird im Jahr 2026 auf 55,22 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 4,25 % bis 2031.

Welches Segment wächst im russischen Markt für leichte Fahrzeuge am schnellsten?

Leichte Nutzfahrzeuge verzeichnen das schnellste Tempo und werden voraussichtlich mit einer CAGR von 4,59 % wachsen, da E-Commerce-Flotten expandieren.

Wie dominant sind chinesische Marken im russischen Personenkraftwagenmarkt?

Chinesische OEMs halten im Jahr 2024 einen bedeutenden Anteil an den Personenkraftwagenverkäufen, ein Sprung von unter 10 % nur zwei Jahre zuvor.

Welcher Kraftstofftyp gewinnt trotz Kältewetterhindernissen an Dynamik?

Batterieelektrische Fahrzeuge weisen die stärkste CAGR-Prognose von 4,97 % auf, unterstützt durch Subventionen und entstehende Zellenwerke, obwohl die Wintereffizienz sinkt.

Welche Region wird voraussichtlich das Wachstum des russischen Marktes für leichte Fahrzeuge anführen?

Der Fernöstliche Föderalbezirk sollte bis 2031 die schnellste CAGR von 4,92 % verzeichnen, aufgrund nahtloser Verbindungen mit chinesischen Lieferketten.

Wie wirken sich westliche Sanktionen auf inländische Hersteller aus?

Sanktionen schränken Halbleiter- und Batterieimporte ein und erzwingen teurere Beschaffung und Produktionspausen, was das Gesamtmarktwachstum um geschätzte 2,1 % auf die prognostizierte CAGR reduziert.

Seite zuletzt aktualisiert am: