Marktgröße und Marktanteil für leichte Nutzfahrzeuge in Europa

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

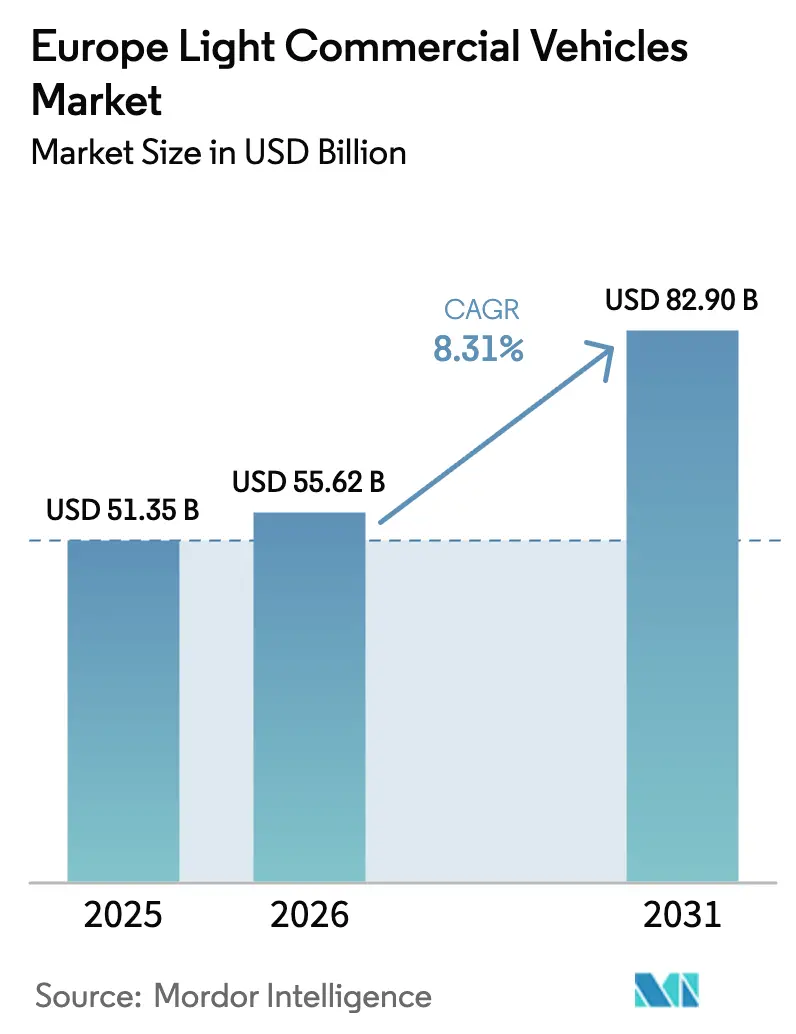

| Marktgröße im Basisjahr (2025) | 51.35 Milliarden US-Dollar |

| Marktgröße (2026) | 55.62 Milliarden US-Dollar |

| Marktgröße (2031) | 82.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

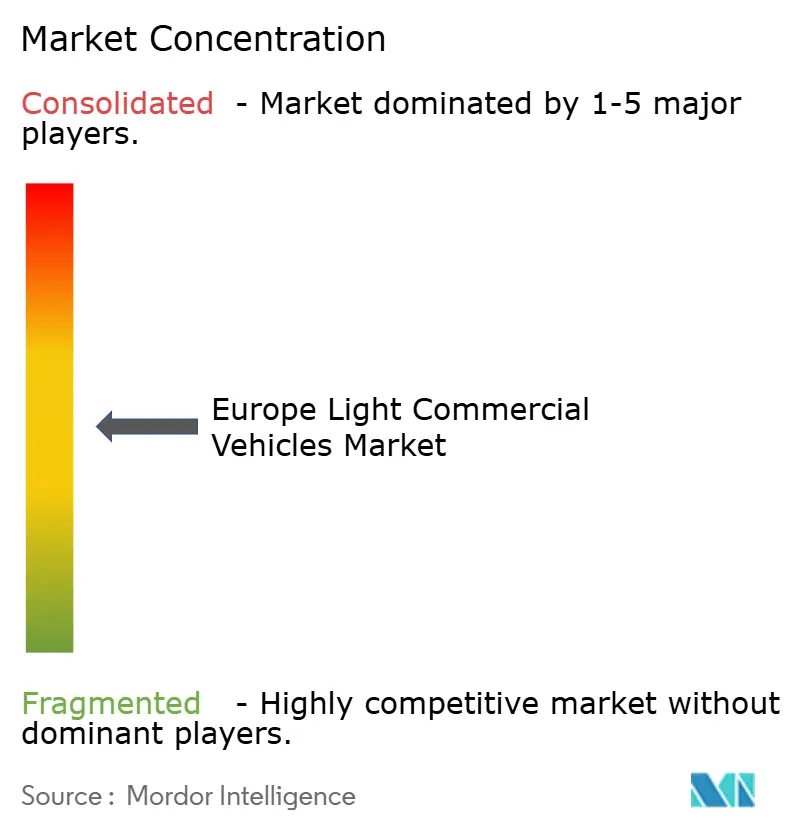

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für leichte Nutzfahrzeuge in Europa von Mordor Intelligence

Die Marktgröße für leichte Nutzfahrzeuge in Europa wird voraussichtlich von 51,35 Milliarden USD im Jahr 2025 auf 55,62 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 82,90 Milliarden USD bei einer CAGR von 8,31 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch Rekordvolumina im E-Commerce-Paketversand, den raschen Ausbau von Niedrigemissionszonen und subventionierte Flottenelektrifizierung angetrieben, die die Gesamtbetriebskosten zugunsten batterieelektrischer Transporter verschiebt. Batterieelektrische Modelle verzeichneten eine CAGR von 34,91 % bis 2031 und übertrafen damit das Gesamtmarkttempo um das Vierfache, da Betreiber die Ablösung von Dieselfahrzeugen beschleunigen, um Euro-7-Strafen und tägliche Zufahrtsgebühren zu vermeiden. Die Klasse mit einem zulässigen Gesamtgewicht unter 2,0 Tonnen wächst am schnellsten, unterstützt durch Quick-Commerce-Plattformen, die wendige Fahrzeuge bevorzugen, die in überfüllten Stadtzentren am Straßenrand parken können.

Wichtigste Erkenntnisse des Berichts

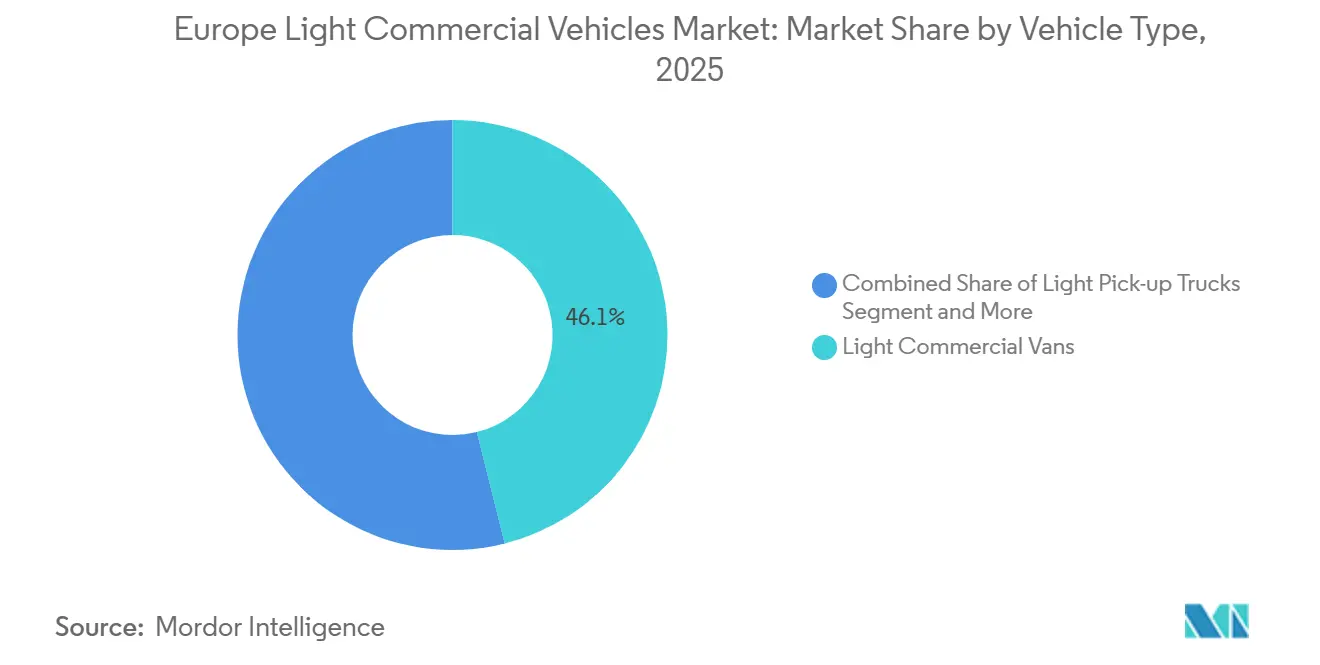

- Nach Fahrzeugtyp hielten leichte Nutzfahrzeuge/Transporter im Jahr 2025 einen Marktanteil von 46,11 % am europäischen Markt für leichte Nutzfahrzeuge, während batterieelektrische Transporter in dieser Kategorie bis 2031 voraussichtlich mit einer CAGR von 18,67 % wachsen werden.

- Nach zulässigem Gesamtgewicht dominierte die Klasse von 2,6–3,0 Tonnen im Jahr 2025 mit einem Anteil von 41,34 % an der Marktgröße für leichte Nutzfahrzeuge in Europa, während die Klasse unter 2,0 Tonnen bis 2031 mit einer CAGR von 12,28 % wächst.

- Nach Antriebsart entfiel auf Diesel noch ein Anteil von 62,47 %, doch batterieelektrische Fahrzeuge werden voraussichtlich eine CAGR von 34,91 % erzielen und bis 2031 einen Marktanteil von über 50 % überschreiten.

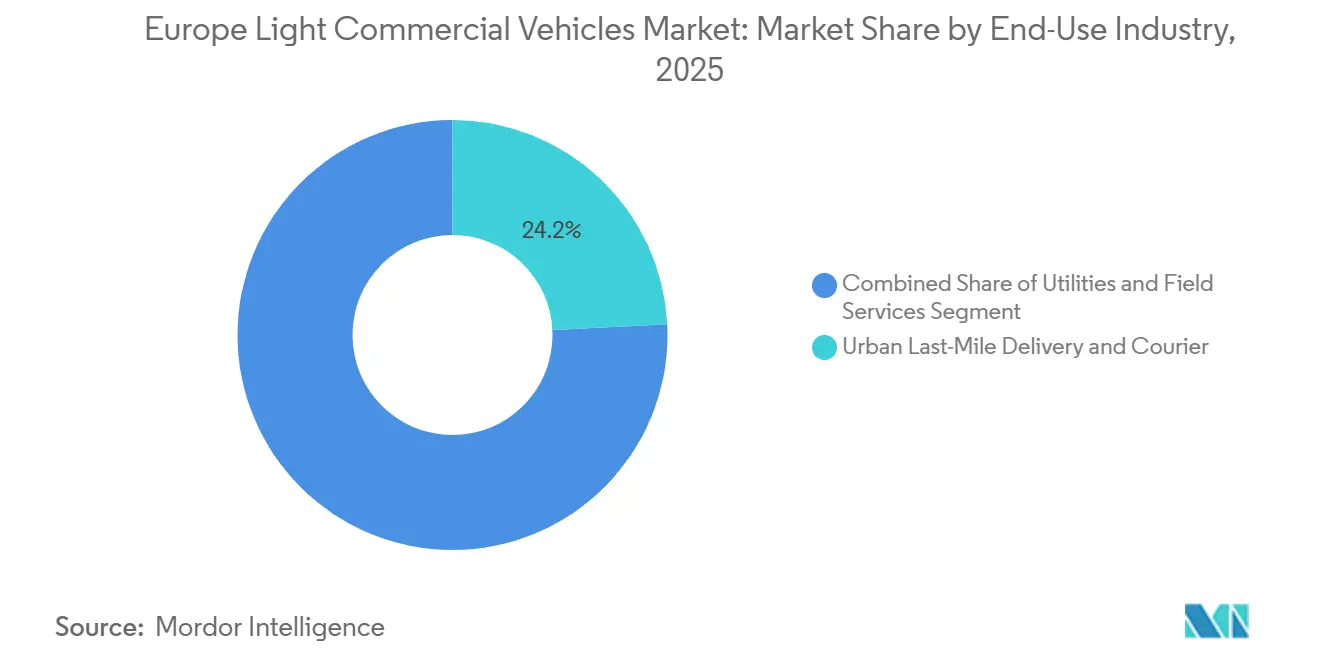

- Nach Endverwendung repräsentierte die städtische Letzte-Meile-Lieferung 24,18 % der Nachfrage im Jahr 2025 und wächst bis 2031 mit einer CAGR von 21,76 % – dem höchsten Wert aller Sektoren.

- Nach Eigentumsform entfielen auf Unternehmensflotten im Jahr 2025 38,52 % des Marktanteils, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 17,93 % wachsen wird.

- Nach Geografie behielt Deutschland im Jahr 2025 einen Marktanteil von 18,26 %, während Norwegen bis 2031 voraussichtlich mit einer CAGR von 13,44 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für leichte Nutzfahrzeuge in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-getriebener Boom bei der Letzte-Meile-Lieferung | +2.8% | Deutschland, Vereinigtes Königreich, Frankreich, Benelux | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-CO₂- und NOx-Grenzwerte | +2.1% | EU-27, Vereinigtes Königreich, Norwegen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Flottenerneuerung | +1.9% | Frankreich, Deutschland, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Ausbreitung städtischer Niedrigemissionszonen | +1.7% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Modulare Aufbau-Plattformen für schnellen Karosserie-Wechsel | +0.7% | Westeuropäische OEM-Standorte | Langfristig (≥ 4 Jahre) |

| Vehicle-to-Grid (V2G)-Erlösstapel zur Verbesserung der Gesamtbetriebskosten | +0.6% | Niederlande, Dänemark, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-getriebener Boom bei der Letzte-Meile-Lieferung

Das Paketvolumen in Europa wird voraussichtlich weiter wachsen, angetrieben durch E-Commerce und die Nachfrage nach Same-Day-Delivery. Führende Märkte wie Deutschland, das Vereinigte Königreich und Frankreich verarbeiten jeweils mehrere Milliarden Pakete pro Jahr, wobei das gesamteuropäische Paketvolumen voraussichtlich stetig von Jahr zu Jahr zunehmen wird. Logistikbetreiber reagieren darauf, indem sie emissionsfreie Transporter hinzufügen, die uneingeschränkten Zugang zu Stadtzentren gewährleisten. Amazon hat sich verpflichtet, bis Ende 2026 10.000 elektrische Liefertransporter in Deutschland, Frankreich und Spanien einzusetzen, nach Vereinbarungen mit Rivian und Mercedes-Benz. Quick-Commerce-Unternehmen wie Getir und Gorillas bevorzugen Mikro-Transporter unter 2,0 Tonnen, was das zweistellige Wachstum in dieser Gewichtsklasse verstärkt. Einzelhändler bieten weiterhin Eigenlieferungen an, um das Markenerlebnis zu schützen, was eine gebundene Nachfrage nach zweckgebauten elektrischen leichten Nutzfahrzeugen schafft, die bereits mit Telematik und Routenoptimierungssoftware ausgestattet sind.

Strengere EU-CO₂- und NOx-Grenzwerte für den Stadtzugang

Die EU-Verordnung über CO₂-Emissionsleistungsstandards (Verordnung (EU) 2019/631) schreibt vor, dass die durchschnittlichen CO₂-Emissionen neuer Transporter (leichte Nutzfahrzeuge) bis 2030 im Vergleich zu den Werten von 2021 nach geltendem Recht um etwa 50 % gesenkt werden müssen[1]"Reduzierung der CO2-Emissionen neuer Personenkraftwagen und neuer leichter Nutzfahrzeuge," EUR-Lex, eur-lex.europa.eu.. OEMs verlagern batterieelektrische Markteinführungen auf frühere Zeitpunkte; so brachte Stellantis im März 2025 den Peugeot e-Partner und den Citroën ë-Berlingo auf den Markt, die auf Handwerker abzielen, die täglich Niedrigemissionszonen durchqueren. London weitete seine Ultra-Low Emission Zone im August 2025 auf alle 32 Stadtbezirke aus und verhängte eine tägliche Gebühr von 12,50 GBP für nicht konforme Transporter, was die Flottenersatzzyklen beschleunigt. Paris verhängte im Januar 2025 ein Dieseltransporter-Verbot innerhalb des Périphérique, während die für 2027 geplanten Euro-7-Normen Realbetrieb-Emissionstests vorschreiben, die die Wirtschaftlichkeit weiter in Richtung emissionsfreier Antriebe verschieben.

Staatliche Anreize zur Flottenerneuerung und Abwrackprämien

Frankreich verlängerte sein Prime-à-la-Conversion-Programm[2]"Was ist die Abwrackprämie?," Wirtschaftsministerium, economie.gouv.fr. bis Dezember 2026 und zahlt bis zu 9.000 EUR für die Verschrottung von Dieseltransportern vor 2011 und den Kauf eines BEV, mit einem ländlichen KMU-Bonus von 2.000 EUR. Berlin und München ergänzen die Bundesförderung durch kommunale Zuschüsse und senken die BEV-Aufpreise für berechtigte Käufer auf unter 5.000 EUR. Spaniens MOVES-III-Programm stellte 2025 400 Millionen EUR für elektrische leichte Nutzfahrzeuge bereit und löste einen Zulassungsanstieg von 34 % bei Regierungsflotten aus. Italien überarbeitete seinen Ecobonus im Januar 2025, um Hybridfahrzeuge auszuschließen und 150 Millionen EUR auf rein elektrische Transporter über 800 kg Nutzlast zu konzentrieren, was die Akzeptanz des Iveco eDaily und des Fiat E-Ducato beschleunigt.

Ausbreitung städtischer Niedrigemissionszonen

Europa erlebt eine erhebliche Ausweitung der Niedrigemissionszonen[3]Katharine Swindells, "Werden Niedrigemissionszonen europäischen Städten helfen, klimaneutral zu werden?," City Monitor, citymonitor.ai., da Städte die städtische Luftqualität verbessern und Klimaziele erreichen wollen. Diese Zonen beschränken oder bestrafen Fahrzeuge mit hohem Schadstoffausstoß, einschließlich älterer Diesel- und Benzin-Nutzfahrzeuge, und ermutigen Flotten, auf elektrische oder emissionsarme Alternativen umzusteigen. Amsterdam verbot im April 2025 alle Dieseltransporter, während Madrid den Zugang an Wochentagen auf Fahrzeuge mit Null-Emissions-Kennzeichnung beschränkt, was einen zweigeteilten Logistikmarkt mit Premiumtarifen für konforme Flotten schafft. Brüssel plant, Diesel-Nutzfahrzeuge bis 2030 und Benziner bis 2035 auslaufen zu lassen, was Betreiber zwingt, sich auf elektrische Antriebe zu vereinheitlichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anschaffungskosten für elektrische Transporter | -1.2% | Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Halbleitern und Batteriezellen | -0.9% | Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Nutzlasteinbußen durch schwere Batteriepakete | -0.5% | Norwegen, Schweden | Mittelfristig (2–4 Jahre) |

| Langsame Homologationszyklen für Brennstoffzellen-Nutzfahrzeuge | -0.3% | Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anschaffungskosten für elektrische Transporter

Ein mittelgroßer BEV-Transporter wies im Jahr 2025 einen Aufpreis von 12.000–18.000 EUR gegenüber Diesel auf, der sich nach Anreizen auf 8.000–10.000 EUR verringerte, aber KMU in Osteuropa mit eingeschränktem Zugang zu günstigen Krediten weiterhin abschreckte. Die Zulassungen elektrischer leichter Nutzfahrzeuge in Polen stiegen 2025 nur um 9 % gegenüber 34 % in Deutschland, was die schwächeren Förderstrukturen widerspiegelt. Battery-as-a-Service-Verträge senken die Kaufpreise um 6.000–8.000 EUR, fügen jedoch monatliche Gebühren hinzu, sodass ländliche Betreiber mit geringerer Laufleistung außerhalb des Break-even-Bereichs liegen.

Engpässe bei Halbleitern und Batteriezellen

Die Lieferzeiten für Leistungsmanagement-Chips für 800-Volt-Elektroarchitekturen lagen Anfang 2025 bei 16–20 Wochen und verzögerten die Produktion von Ford E-Transit Custom und Mercedes eSprinter Modellen. Die europäische Gigafabrik-Kapazität erreichte 2025 450 GWh, blieb jedoch hinter der Nachfrageprognose von 520 GWh zurück, was Stellantis dazu veranlasste, margenstärkere Personen-EVs zu priorisieren und die Produktion des Opel Vivaro-e einzuschränken. Ein 75-kWh-Paket fügt 400–500 kg hinzu und reduziert die Ladekapazität für regionale Lieferflotten um bis zu 15 % – ein Kompromiss, der von Betreibern in Skandinavien genau geprüft wird, wo lange ländliche Strecken nach wie vor üblich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Transporter sichern das Volumen, BEVs treiben den Wert

Leichte Nutzfahrzeuge/Transporter erfassten 2025 46,11 % des Marktanteils für leichte Nutzfahrzeuge in Europa, gestützt auf vertraute Kastenwagen-Formate, die nun mit standardisierten 50–80-kWh-Batteriepaketen mit einer Reichweite von 240–300 km im Realbetrieb ausgeliefert werden. Für die Kategorie wird bis 2031 eine CAGR von 18,67 % prognostiziert, da Postdienste und Kurierdienste Großaufträge abschließen, die die Paketkosten um weitere 14 % senken. Pritschenwagen für Bau und Landwirtschaft werden weiterhin von Diesel dominiert, doch elektrische Varianten treten in Pilotversuche ein, da bidirektionale Steckdosen den Einsatz von Werkzeugen vor Ort ermöglichen. Mikro-Nutzfahrzeuge wie der Citroën Ami Cargo verdreifachten ihre Zulassungen im Jahr 2025 und sprechen nun Quick-Commerce-Unternehmen an, die einfaches Parken am Straßenrand schätzen.

Plattform-Kabinen- und Fahrgestell-Kabinen-Varianten hielten 18 % des Volumens, mit Rohkarosserie-Designs, die den Aufbau für Kühlung, mobile Werkstätten oder Kipperaufbauten vereinfachen. Von Stellantis übernommene modulare Architekturen reduzierten die Vorlaufzeiten für den Karosserie-Wechsel auf 6–8 Wochen – die Hälfte des Branchendurchschnitts – und ermöglichen es Flotten, Fahrgestelle über verschiedene Einsatzzyklen hinweg neu einzusetzen. Die Homologation im Rahmen der EU-Gesamtfahrzeug-Typgenehmigung fügt für Nischenaufbauten weiterhin 6–9 Monate hinzu, obwohl digitale Zwillinge und virtuelle Tests die physischen Crash-Validierungsphasen verkürzen.

Nach zulässigem Gesamtgewicht: Mittleres Segment dominiert, Mikrosegment beschleunigt sich

Die Klasse von 2,6–3,0 Tonnen hielt 2025 41,34 % der Marktgröße für leichte Nutzfahrzeuge in Europa und bietet den besten Kompromiss zwischen Nutzlast und Reichweite für städtische und stadtnahe Logistik. Betreiber schätzen, dass Fahrer diese Transporter mit dem Standard-Führerschein der Klasse B fahren können, ohne zusätzliche Schulungen oder höhere Löhne zu benötigen. Transporter unter 2,0 Tonnen sind zwar kleiner, wachsen aber bis 2031 mit einer CAGR von 12,28 %, da Quick-Commerce-Unternehmen agile Plattformen benötigen, die durch Staugebührenfenster schlüpfen können, ohne gewichtsbasierte Mautgebühren zu zahlen.

Das Segment von 3,1–3,5 Tonnen unterstützt Möbellieferungen und den leichten Bau, doch Diesel dominiert hier noch mit einem Anteil von 78 %, angesichts der Energiedichtebeschränkungen für Batteriepakete bei höheren Leergewichten. CATLs Wechsel zur kosteneffizienten LFP-Chemie beliefert nun Renault und Nissan und senkt die Paketpreise um 15–20 %, was die Elektrifizierung im mittleren Gewichtssegment zunehmend rentabel macht.

Nach Antriebsart: Diesel auf dem Rückzug, BEV auf dem Vormarsch

Dieselmotoren machten 2025 62,47 % des Marktanteils für leichte Nutzfahrzeuge in Europa aus, doch ihr Anteil wird bis 2031 voraussichtlich auf 38 % sinken, da Betreiber die Ersatzzyklen vor den Euro-7-Zertifizierungskosten vorziehen. Batterieelektrische Transporter werden den größten Teil dieser Lücke schließen und mit einer CAGR von 34,91 % wachsen, getragen von sinkenden Paketpreisen und zunehmenden Zugangsbeschränkungen für Stadtzentren. Plug-in-Hybride blieben 2025 mit 3,2 % marginal, da Flotten ihre elektrische Reichweite von 40–50 km als unzureichend für städtische Einsatzzyklen betrachten. Wasserstoff-Brennstoffzellen-Transporter blieben unter 1.200 Einheiten, konzentriert in Deutschland und den Niederlanden, wo nun mehr als 150 öffentliche Tankstellen in Betrieb sind.

Batterieelektrische Modelle werden bis 2031 mehr als 50 % der jährlichen Zulassungen überschreiten und neue Einnahmen aus Vehicle-to-Grid-Versuchen erschließen, die jährlich 500–800 EUR pro Transporter einbringen und die Amortisationszeiten verkürzen. Stellantis und Renault haben bereits die Einstellung des PHEV-Angebots bis 2027 geplant, um die Entwicklungsbudgets auf Langstrecken-BEVs zu konzentrieren, die in unter 30 Minuten auf 80 % schnellgeladen werden können. Die Marktgröße für leichte Nutzfahrzeuge in Europa im BEV-Teilsegment wird daher schneller wachsen als jede andere Antriebskategorie und die Lieferantennachfrage nach Lithium-Eisenphosphat-Zellen steigern, die 15–20 % günstiger sind als NMC-Chemie. Restwertgarantien von Leasinggesellschaften glätten ebenfalls die Adoptionskurven, indem sie Bedenken hinsichtlich künftiger Batteriedegradation ausräumen.

Nach Endverbrauchsbranche: Letzte Meile führt, Versorgungsunternehmen elektrifizieren

Die städtische Letzte-Meile-Lieferung hielt 2025 24,18 % der Nachfrage und wird bis 2031 voraussichtlich mit einer CAGR von 21,76 % wachsen, da Einzelhändler die Logistik internalisieren, um das Kundenerlebnis zu schützen und Drittanbieter-Aufschläge zu umgehen. DHL Express allein bestellte 2025 7.500 batterieelektrische Transporter mit dem Ziel, bis 2028 60 % der europäischen Stadtrouten emissionsfrei abzudecken. Versorgungsunternehmen und Außendienstbetreiber folgten und kontrollierten 19,3 % der Basis von 2025, nachdem Verteilnetzbetreiber im Vereinigten Königreich und in Frankreich mehr als 1.200 Servicefahrzeuge elektrifiziert hatten. Bau- und Baustoffflotten hinken hinterher, da Nutzlasteinbußen und Anhängelasten weiterhin Diesel für schwere Lasten bevorzugen.

Postunternehmen wie Deutsche Post und Royal Mail stehen vor gesetzlichen Null-Emissions-Mandaten in Kernstädten bis 2028, was mehrjährige Rahmenvereinbarungen für elektrische Fahrgestelle mit Mengenrabatten von bis zu 12 % festschreibt. Landwirtschaft und ländliche Dienstleistungen repräsentieren 8,9 % der Nachfrage, aber eine spärliche Ladeinfrastruktur verlängert die Diesel-Lebenszyklen für diese Betreiber über 2031 hinaus. Spezialisierte mobile Werkstätten – Veterinäreinheiten, Übertragungsfahrzeuge, Notfallfahrzeuge – wählen nun E-Plattformen mit werkseitig eingebautem 2,3-kW-Bordstrom, um Werkzeuge ohne laufende Motoren zu betreiben. Insgesamt werden diese Dynamiken die Letzte-Meile-Lieferung und Versorgungsunternehmen an der Spitze der Wachstumsrangliste halten, während andere Sektoren in einem gleichmäßigeren Tempo voranschreiten.

Nach Eigentums-/Flottentyp: Unternehmen führen, KMU folgen

Unternehmensflotten kontrollierten 2025 38,52 % der Zulassungen und werden voraussichtlich mit einer CAGR von 17,93 % wachsen, da telematikfähige Depots Ladefenster optimieren und günstige Nachtstromtarife sichern. Amazon, DHL und Coca-Cola European Partners betreiben bereits mehr als 45.000 elektrische Transporter und bündeln die Beschaffung, um die Batteriepaketkosten unter 95 USD pro kWh zu senken – etwa 14 % unter dem europäischen Durchschnitt. Miet- und Leasinggesellschaften erfassten einen Anteil von 9,2 %, indem sie Wartung, Versicherung und öffentliche Ladekarten in vorhersehbare monatliche Gebühren bündelten, die die Flottenbudgetierung vereinfachen. Staatliche und kommunale Käufer, obwohl nur 4,2 % der Basis von 2025, beschleunigen politische Signale, indem sie ab 2025 im Vereinigten Königreich und in mehreren nordischen Ländern emissionsfreie Käufe vorschreiben.

KMU-Flotten hielten einen Anteil von 29,4 %, stehen aber vor höheren Finanzierungskosten – ein Problem, das teilweise durch eine 500-Millionen-EUR-Grünkreditfazilität der Europäischen Investitionsbank gemildert wird, die 2,5 % Zinsen gegenüber dem vorherrschenden Satz von 5–6 % bietet. Selbstständige Fahrer machten 18,7 % der Nachfrage aus und bevorzugen weiterhin gebrauchte Dieseltransporter, doch zertifizierte Gebraucht-Elektroprogramme von Mercedes-Benz und Renault beginnen sie mit Garantieabdeckung für den Batteriezustand zu überzeugen. Abonnementmodelle bleiben mit weniger als 3.000 Einheiten eine Nische, aber flexible Monatsverträge von Onto im Vereinigten Königreich und Finn in Deutschland bedienen Gig-Economy-Kuriere, die geringe Bindung schätzen. Da Unternehmens-Pioniere Lebenszykluskosten-Einsparungen und Restwert-Stabilität nachweisen, wird die dem Markt für leichte Nutzfahrzeuge in Europa zuzurechnende Marktgröße für KMU und Einzelunternehmer in den kommenden Prognosejahren voraussichtlich beschleunigen.

Geografische Analyse

Deutschland bewahrte 2025 einen Anteil von 18,26 % am europäischen Markt für leichte Nutzfahrzeuge, gestützt auf seine Rolle als größter Fertigungs- und Logistikstandort der Region. Die Inlandsproduktion des Volkswagen ID. Buzz Cargo und des Mercedes-Benz eSprinter sichert eine stabile Versorgung, während die hohe städtische Liefernachfrage hohe Ersatzzyklen bei Post-, Einzel- und Kommunalflotten aufrechterhält.

Die Infrastrukturbereitschaft bleibt ein entscheidender Vorteil. Deutschland beherbergt rund 120.000 öffentliche Ladepunkte, darunter einen schnell wachsenden Gleichstrom-Korridor entlang von Autobahnen und Frachtrouten. Dies reduziert die Reichweitenangst für gewerbliche Betreiber und ermöglicht den Mehrschichtbetrieb – eine kritische Anforderung für Paket- und Letzte-Meile-Lieferflotten, die auf batterieelektrische Transporter umsteigen.

Politische Unterstützung stärkt die Marktführerschaft weiter. Bundesumweltboni senken die Listenpreise für BEV-Transporter um bis zu 7.500 EUR, wobei mehrere Bundesländer zusätzliche regionale Anreize schichten. In Verbindung mit der verschärften Durchsetzung von Niedrigemissionszonen in Großstädten beschleunigen diese Maßnahmen weiterhin die Flottenelektrifizierung und festigen Deutschlands Position als Eckpfeiler des europäischen Marktes für leichte Nutzfahrzeuge.

Wettbewerbslandschaft

Der europäische Markt für leichte Nutzfahrzeuge ist mäßig konzentriert: Stellantis, Ford, Renault, Mercedes-Benz und Volkswagen kontrollierten 2025 68 % der Zulassungen. Stellantis lieferte 180.000 elektrische Transporter auf gemeinsamen Plattformen, die Peugeot, Citroën, Opel, Vauxhall und Fiat Professional umfassen, und senkte die Entwicklungskosten pro Einheit durch Badge-Engineering um 22 %. Fords E-Transit-Reihe hielt 14 % des Elektrosegments, steht aber durch Rivians EDV nach Amazons 10.000-Einheiten-Europaauftrag vor starker Konkurrenz. Renault nutzt die Allianz-Beschaffung, um Zellen zu 95 USD/kWh zu sichern, was Leasingraten ermöglicht, die Wettbewerber um 8–10 % unterbieten.

Chinesische Marken Maxus (SAIC) und DFSK traten 2025 mit BEV-Transportern ein, die 20–30 % unter den Preisen der etablierten Anbieter lagen, und erreichten einen kombinierten Anteil von 2,8 %, was eine EU-Anti-Subventions-Untersuchung auslöste. Modulare Skateboard-Lieferanten ermöglichen Karosserie-Wechselzyklen von sechs Wochen gegenüber den bisherigen Normen von 12 Monaten, wobei Kögel und Schmitz Cargobull bei Kühlaufbauten kooperieren, die mit Stellantis-Fahrgestellen kompatibel sind. Vehicle-to-Grid-Pilotprojekte in den Niederlanden und

zeigten jährliche Netzdienstleistungseinnahmen von 500–800 EUR pro Transporter – ein Funktionsumfang, der 2026 in Ford- und Mercedes-Transportern des Modelljahres über bidirektionale CCS-2.0-Ladefirmware-Updates erscheinen soll. Die Insolvenz von Volta Trucks im Jahr 2024 hinterließ eine Lücke im Segment von 3,6–5,0 Tonnen, die Iveco und MAN mit Langstrecken-BEV-Plattformen, die 2027 auf den Markt kommen, zu schließen beabsichtigen.

Marktführer für leichte Nutzfahrzeuge in Europa

Ford Motor Company

Volkswagen AG

Stellantis N.V.

Renault Group

Toyota Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mercedes-Benz gab Pläne bekannt, die Produktion seiner Kleintransporter-Modelle (Citan und T-Klasse) bis Mitte 2026 einzustellen, als Teil einer strategischen Neuausrichtung hin zu größeren und profitableren Nutzfahrzeugsegmenten.

- März 2025: Ford gab bekannt, dass die Serienproduktion neuer Elektromodelle für den europäischen Markt begonnen hat, darunter der E-Transit Courier und der E-Tourneo Courier, was das Ford Pro-Lineup elektrifizierter Nutzfahrzeuge erweitert.

Berichtsumfang für den Markt für leichte Nutzfahrzeuge in Europa

Nutzfahrzeuge sind als Segmente nach Fahrzeugtyp abgedeckt. Hybrid- und Elektrofahrzeuge sowie Verbrennungsmotoren sind als Segmente nach Antriebsart abgedeckt. Österreich, Belgien, Tschechische Republik, Dänemark, Estland, Frankreich, Deutschland, Irland, Italien, Lettland, Litauen, Norwegen, Polen, Russland, Spanien, Schweden, Vereinigtes Königreich, Rest Europas sind als Segmente nach Land abgedeckt.| Leichte Nutzfahrzeuge/Transporter |

| Leichte Pritschenwagen (unter 3,5 t zulässiges Gesamtgewicht) |

| Fahrgestell-Kabine / Plattform-Kabine |

| Mini-Trucks / Mikro-Nutzfahrzeuge |

| Minibusse (weniger als 20 Sitze) |

| Unter 2,0 t |

| 2,1 bis 2,5 t |

| 2,6 bis 3,0 t |

| 3,1 bis 3,5 t |

| 3,6 bis 5,0 t |

| BEV (Batterieelektrisches Fahrzeug) |

| PHEV (Plug-in-Hybridfahrzeug) |

| HEV (Hybridfahrzeug) |

| FCEV (Brennstoffzellenfahrzeug) |

| Verbrennungsmotor |

| Städtische Letzte-Meile-Lieferung und Kurierdienste |

| Versorgungsunternehmen und Außendienst |

| Bau und Baustoffe |

| Post und Pakete |

| Landwirtschaft und ländliche Dienstleistungen |

| Mobile Werkstätten und Sonderzwecke |

| Unternehmensflotten |

| KMU-Flotten |

| Selbstständige / Einzelunternehmer |

| Miet- und Leasinggesellschaften |

| Staatliche und kommunale Flotten |

| Österreich |

| Belgien |

| Tschechische Republik |

| Dänemark |

| Estland |

| Frankreich |

| Deutschland |

| Irland |

| Italien |

| Lettland |

| Litauen |

| Norwegen |

| Polen |

| Russland |

| Spanien |

| Schweden |

| Vereinigtes Königreich |

| Rest Europas |

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge/Transporter |

| Leichte Pritschenwagen (unter 3,5 t zulässiges Gesamtgewicht) | |

| Fahrgestell-Kabine / Plattform-Kabine | |

| Mini-Trucks / Mikro-Nutzfahrzeuge | |

| Minibusse (weniger als 20 Sitze) | |

| Nach Klasse des zulässigen Gesamtgewichts | Unter 2,0 t |

| 2,1 bis 2,5 t | |

| 2,6 bis 3,0 t | |

| 3,1 bis 3,5 t | |

| 3,6 bis 5,0 t | |

| Nach Antriebsart | BEV (Batterieelektrisches Fahrzeug) |

| PHEV (Plug-in-Hybridfahrzeug) | |

| HEV (Hybridfahrzeug) | |

| FCEV (Brennstoffzellenfahrzeug) | |

| Verbrennungsmotor | |

| Nach Endverbrauchsbranche | Städtische Letzte-Meile-Lieferung und Kurierdienste |

| Versorgungsunternehmen und Außendienst | |

| Bau und Baustoffe | |

| Post und Pakete | |

| Landwirtschaft und ländliche Dienstleistungen | |

| Mobile Werkstätten und Sonderzwecke | |

| Nach Eigentums-/Flottentyp | Unternehmensflotten |

| KMU-Flotten | |

| Selbstständige / Einzelunternehmer | |

| Miet- und Leasinggesellschaften | |

| Staatliche und kommunale Flotten | |

| Nach Land | Österreich |

| Belgien | |

| Tschechische Republik | |

| Dänemark | |

| Estland | |

| Frankreich | |

| Deutschland | |

| Irland | |

| Italien | |

| Lettland | |

| Litauen | |

| Norwegen | |

| Polen | |

| Russland | |

| Spanien | |

| Schweden | |

| Vereinigtes Königreich | |

| Rest Europas |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst leichte Nutzfahrzeuge.

- Fahrzeugkarosserietyp - Dazu gehören leichte Nutzfahrzeug-Pritschenwagen und leichte Nutzfahrzeuge/Transporter.

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Erdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrische Fahrzeuge) und FCEV (Brennstoffzellenfahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Allerdings haben sie eine geringere Reichweite und höhere Preise als vergleichbare Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. Die Batterie eines Hybridfahrzeugs kann nicht über Plug-in-Geräte aufgeladen werden. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelschwere sowie schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind durch Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittelschwere und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die entsteht, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden in der Regel einen Diesel-Elektro-Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Diese allgemein als SUVs bekannten Fahrzeuge verfügen über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| Mehrzweckfahrzeug | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familien-Pkw, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre werden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis berechnet. Bei der Schätzung des durchschnittlichen Verkaufspreises werden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und veränderte Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.