Marktgröße und Marktanteil für Runtime Application Self Protection

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

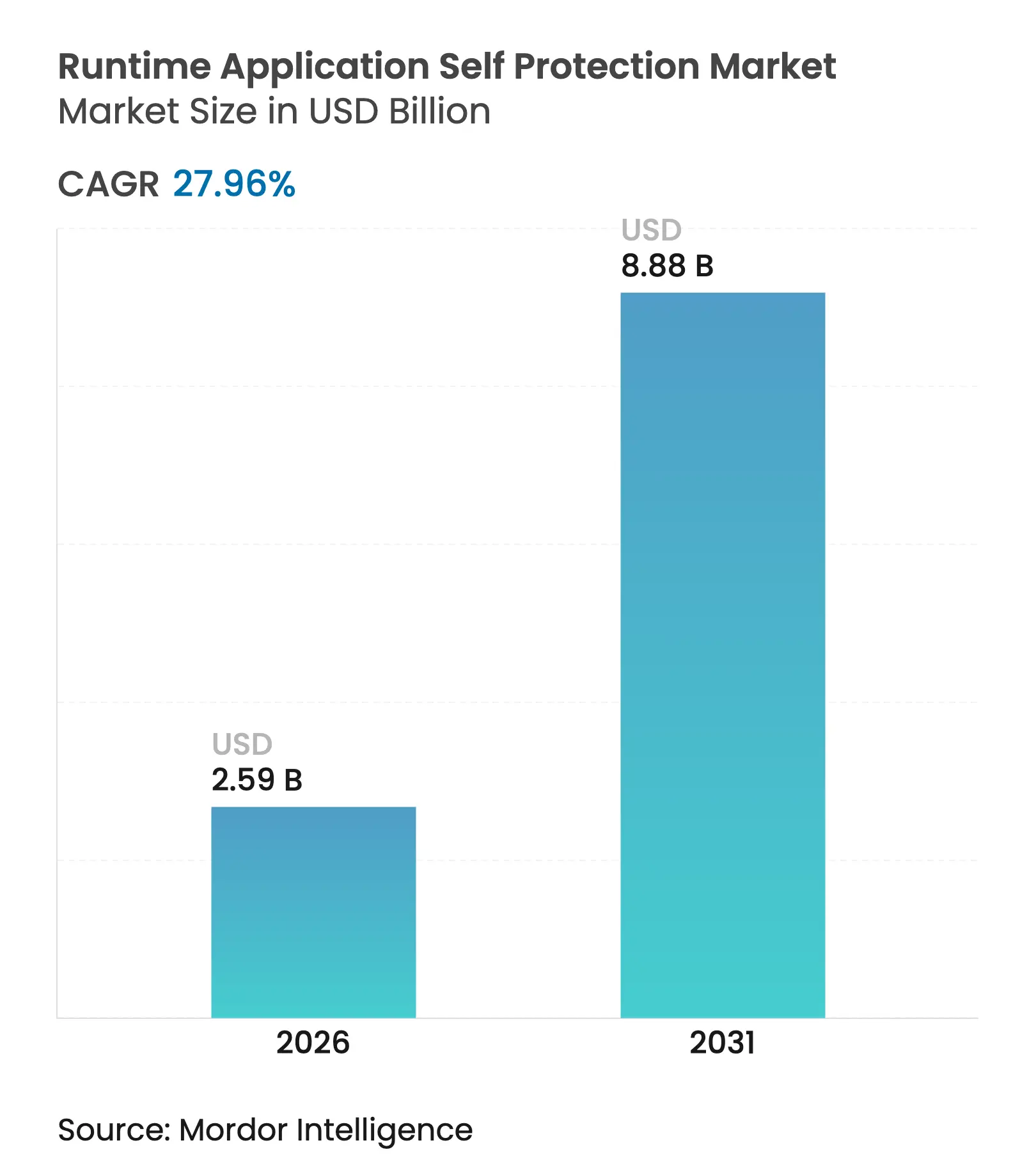

| Marktgröße (2026) | 2.59 Milliarden US-Dollar |

| Marktgröße (2031) | 8.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Runtime Application Self Protection von Mordor Intelligence

Die Marktgröße für Runtime Application Self Protection wird im Jahr 2026 auf 2,59 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,02 Milliarden USD, mit Prognosen für 2031 von 8,88 Milliarden USD, was einem Wachstum von 27,96 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt die Notwendigkeit wider, Sicherheit in laufenden Code einzubetten, da Perimeter-Kontrollen im Kampf gegen Zero-Day-Exploits und API-fokussierte Angriffe an ihre Grenzen stoßen. Regulatorischer Druck durch NIS2 in der Europäischen Union und aktualisierte CISA-Richtlinien in den Vereinigten Staaten beschleunigt die Budgetumverteilung hin zu prozessinternen Sicherheitskontrollen, die eine sofortige Bedrohungsabwehr ermöglichen. Die Einführung von Cloud-nativen und serverlosen Architekturen erhöht die Anzahl kurzlebiger Workloads, was die Nachfrage nach agentenbasiertem Schutz steigert, der dem Code folgt und nicht der Infrastruktur. Anbieter reagieren mit Akquisitionen, die den Laufzeitschutz in umfassendere Plattformangebote integrieren, während frühe Investitionen in eBPF und Application Detection Response auf die nächste Welle der Wettbewerbsdifferenzierung hindeuten.

Wichtigste Erkenntnisse des Berichts

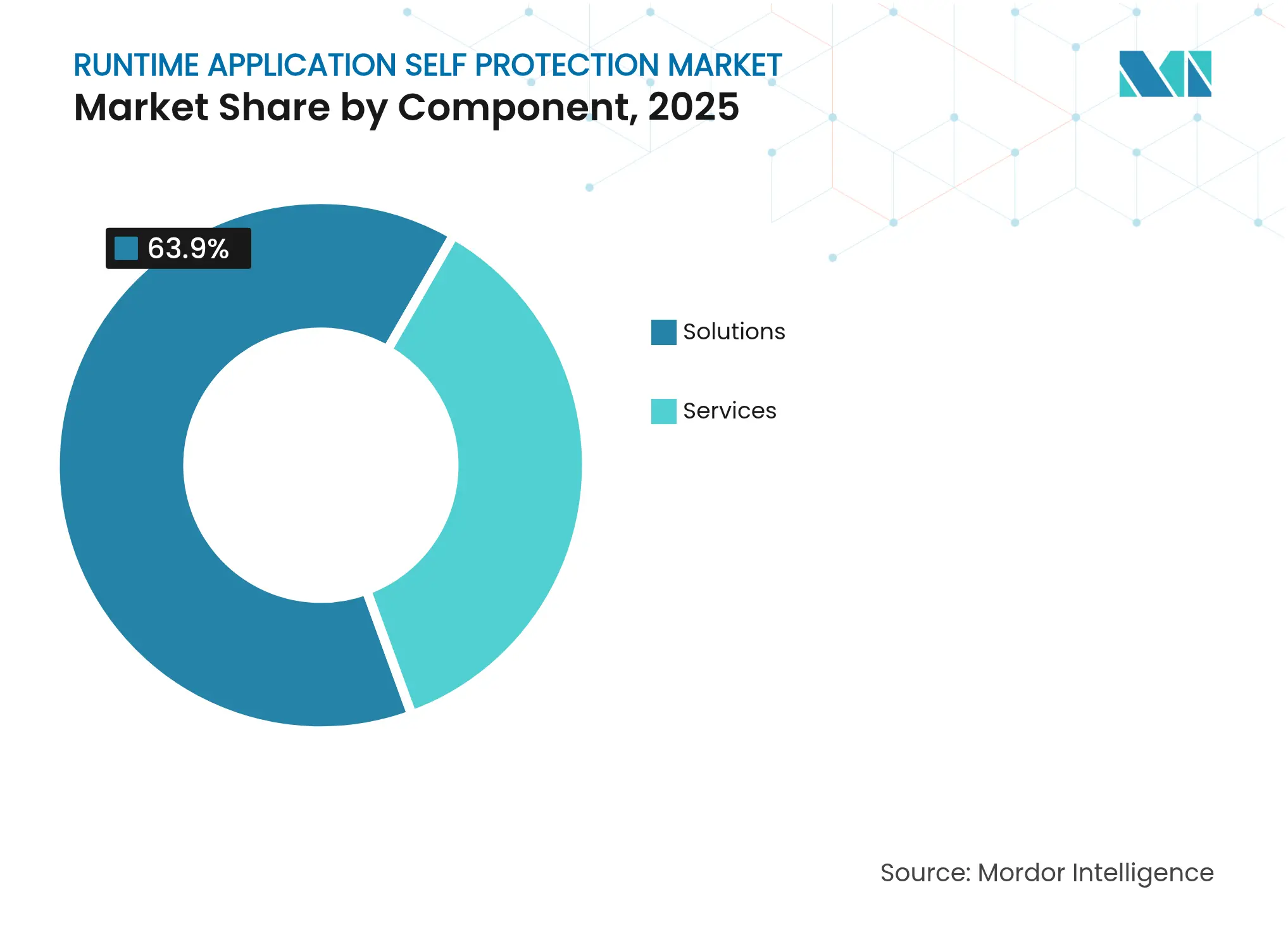

- Nach Komponente entfielen im Jahr 2025 63,90 % des Marktanteils für Runtime Application Self Protection auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,92 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 70,70 % der Marktgröße für Runtime Application Self Protection auf Cloud-Bereitstellungen, die bis 2031 auf Kurs für eine CAGR von 18,1 % sind.

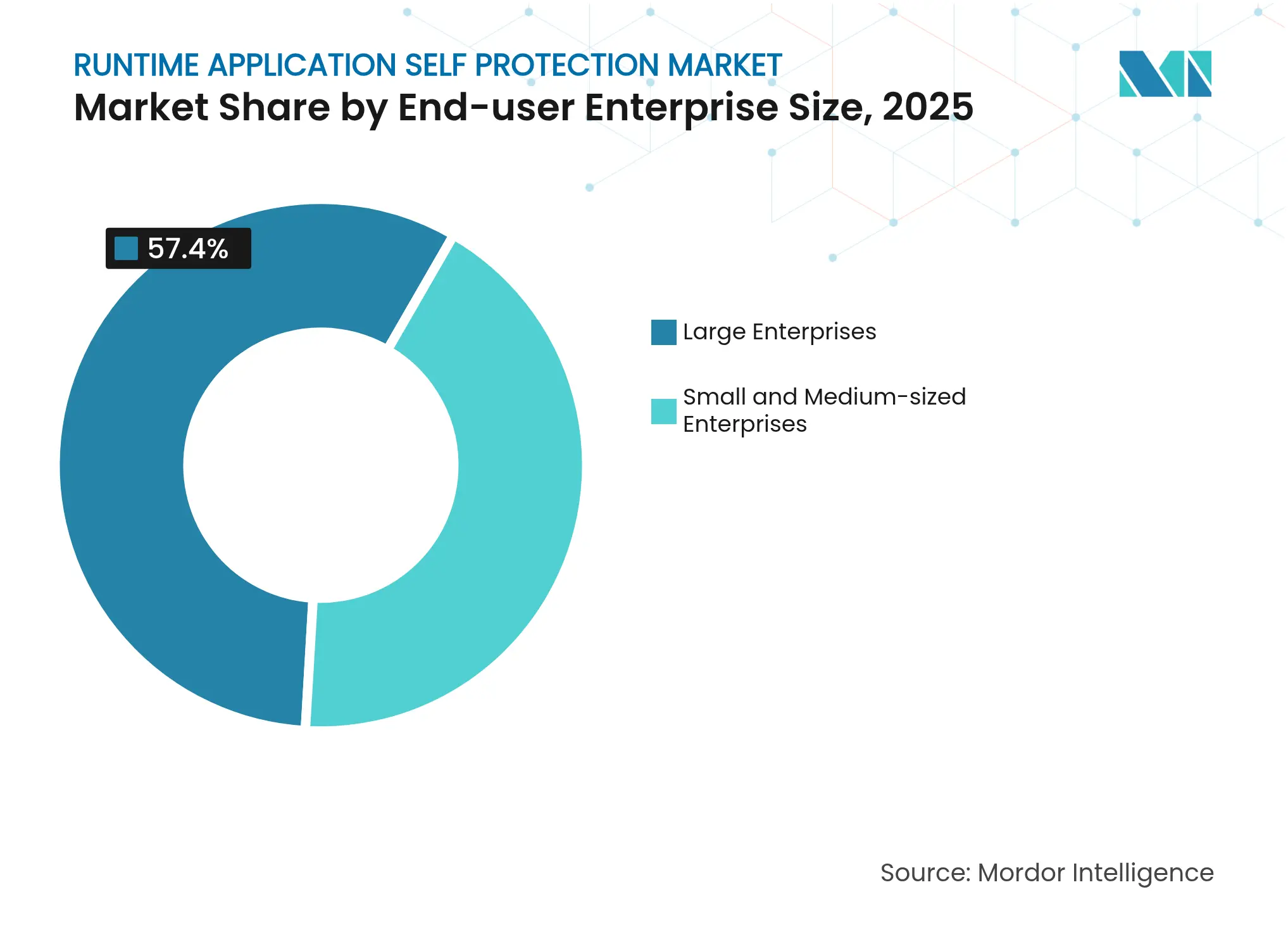

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 57,40 %, während KMU mit einer CAGR von 16,2 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Endnutzerbranche führte der BFSI-Sektor im Jahr 2025 mit einem Umsatzanteil von 22,40 %; das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 19,0 % wachsen.

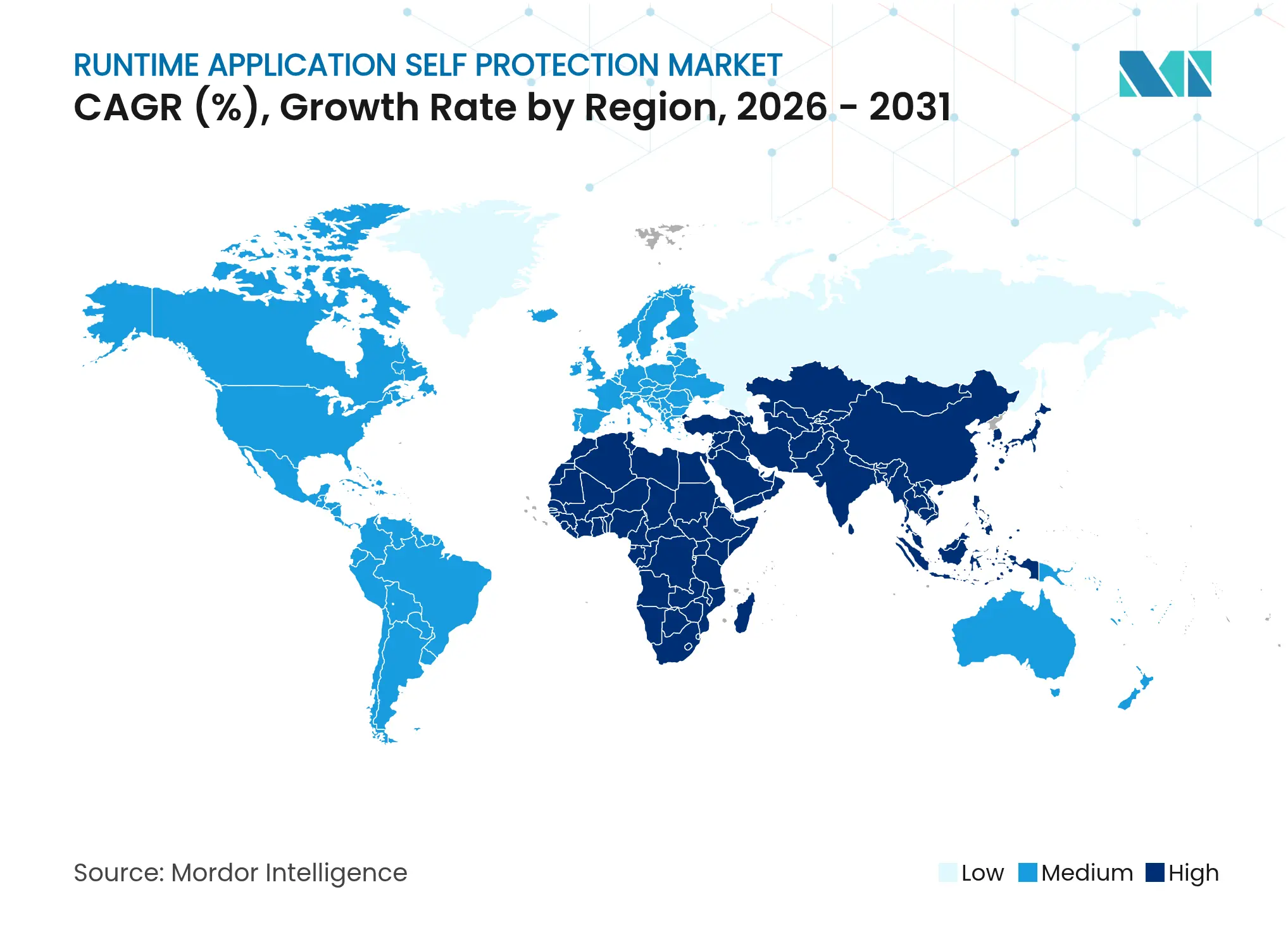

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 40,30 %, während der asiatisch-pazifische Raum mit einer CAGR von 17,8 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Runtime Application Self Protection

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Zero-Day- und speichersichere Exploits | +6.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung API-zentrierter Architekturen | +5.8% | Global, angeführt von der Cloud-Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu Cloud-nativen und serverlosen Laufzeitumgebungen | +4.9% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verschärfte Compliance-Anforderungen für prozessinterne Sicherheitskontrollen | +4.1% | EU (NIS2), Nordamerika (NIST), globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Obligatorischer In-App-Laufzeitschutz für kritische Infrastrukturen | +3.7% | EU, Nordamerika, mit Ausstrahlungseffekten auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Ausweitung von SBOM-Mandaten, die eingebettetes RASP vorantreiben | +2.9% | Nordamerika (FDA), EU, Ausweitung auf das globale Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Zero-Day- und speichersichere Exploits

Zero-Day-Angriffe zielen heute auf Logikfehler und Lieferkettenlücken ab, die statische Scans übersehen, was Unternehmen dazu veranlasst, die Verteidigung direkt in den Code-Pfad zu integrieren. RASP-Tools überwachen den Ausführungskontext in Echtzeit und blockieren unbekannte Exploits, die signaturbasierte Geräte umgehen. Die Dringlichkeit wuchs, als 27 % der API-Angriffe im Jahr 2024 Geschäftslogikfehler ausnutzten, die Web Application Firewalls übersahen [1]Thales Group, "Data Threat Report 2024," thalesgroup.com. KI-gestützte Tools weiten das Bedrohungsfenster weiter aus und verstärken den Wert verhaltensbasierter Laufzeitinspektion.

Wachsende Verbreitung API-zentrierter Architekturen

Microservices- und serverlose Muster vervielfachen API-Endpunkte und machen jeden Aufruf zu einem potenziellen Angriffsvektor. 46 % der Kontoübernahme-Versuche im Jahr 2024 richteten sich gegen APIs statt gegen Web-Formulare [2]Salt Security, "State of API Security 2024," salt.security. Eingebetteter Laufzeitschutz beobachtet jeden Anforderungsfluss, kennzeichnet anomale Parameter und unterbricht unzulässige Aufrufe, um vor GraphQL-Injection, Parameter-Pollution und Prompt-Injection-Angriffen auf KI-Module zu schützen.

Rascher Wechsel zu Cloud-nativen und serverlosen Laufzeitumgebungen

Container laufen nur für Sekunden, was kein Zeitfenster für geplante Scans lässt, während serverlose Plattformen herkömmliche Agenten verbieten. Anbieter im Markt für Runtime Application Self Protection entwickeln leichtgewichtige Hooks, die mit der Anwendung mitreisen und eine ressourcenspezifische Transparenz unabhängig von der Host-Rotation gewährleisten. Die Einführung gewinnt an Dynamik, da Kunden das Cloud-Modell der geteilten Verantwortung verinnerlichen und anerkennen, dass die Anwendungssicherheit in ihrem Verantwortungsbereich verbleibt.

Verschärfte Compliance-Anforderungen für prozessinterne Sicherheitskontrollen

NIST SP 800-53 nennt nun explizit den Laufzeitschutz und spiegelt damit die NIS2-Forderung nach „state-of-the-art”-Anwendungssicherheit wider. Prüfer bevorzugen RASP, weil es Laufzeitnachweise und detaillierte Prüfprotokolle liefert und so den Nachweis einer kontinuierlichen Überwachung vereinfacht. Organisationen richten ihre Einkäufe an Compliance-Kalendern aus, was eine gleichmäßige Nachfrage auch in budgetbeschränkten Zyklen erzeugt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Leistungs-Latenz-Bedenken bei hochfrequenten Anwendungen | -3.4% | Global, insbesondere im algorithmischen Handel und in Echtzeitsystemen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Entwicklerkenntnisse für die Richtlinienoptimierung | -2.8% | Global, mit akutem Mangel in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Observability- und DevSecOps-Toolchains | -2.1% | Nordamerika und EU, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufkommende eBPF-basierte Alternativen, die die Nachfrage kannibalisieren | -1.9% | Linux-dominierte Umgebungen, vorwiegend Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Leistungs-Latenz-Bedenken bei hochfrequenten Anwendungen

Algorithmische Handelsabteilungen lehnen jede Komponente ab, die Mikrosekunden hinzufügt. Selbst modernes RASP mit geringem Overhead injiziert Traces und Richtlinienprüfungen, die kritische Pfade verlängern können. Finanzinstitute berechnen, dass Verzögerungen im einstelligen Millisekundenbereich in volatilen Märkten Einnahmen schmälern, weshalb sie eBPF-Probes auf Kernel-Ebene erproben, die einen leichteren Eingriff bei gleichzeitig erhaltenem Einblick versprechen.

Begrenzte Entwicklerkenntnisse für die Richtlinienoptimierung

Effektiver Laufzeitschutz erfordert Regeln, die auf jeden Funktionsaufruf abgestimmt sind. Den meisten Entwicklern fehlt die Sicherheitstiefe, und den meisten Sicherheitsteams fehlt die Code-Vertrautheit, was entweder zu liberalen Einstellungen führt, die Angriffe zulassen, oder zu strengen Regeln, die die Funktionalität beeinträchtigen. Managed-Service-Partner füllen das Vakuum, aber Gebühren und Anbieterabhängigkeit verlangsamen die breite Einführung, insbesondere bei mittelständischen Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen bleiben dominant, während Dienstleistungen beschleunigen

Lösungen generierten im Jahr 2025 63,90 % des Umsatzes, angeführt von Web-, Mobil-, API- und IoT-Schutzmodulen. Der Markt für Runtime Application Self Protection belohnt schlüsselfertige Funktionen, die sich mit minimalem Aufwand in Produktionspipelines integrieren lassen. Web Application Protection erzielt den größten Anteil, da browserbasierte Transaktionen das digitale Geschäft untermauern. Mobile Application Protection wächst schnell, da Finanz- und Commerce-Apps mit Laufzeit-Manipulation, Jailbreak-Missbrauch und Overlay-Malware konfrontiert sind. API Protection zieht Käufer an, die zu Microservices migrieren, während IoT Application Protection in industriellen Umgebungen an Bedeutung gewinnt, die Firmware nicht schnell patchen können.

Dienstleistungen übertreffen alle anderen Angebote mit einer CAGR von 16,92 % bis 2031. Professional Services begleiten die Richtliniengestaltung, Code-Instrumentierung und Compliance-Zuordnung. Managed Services gewährleisten kontinuierliche Überwachung, Angriffs-Forensik und Optimierungszyklen. Infolgedessen lagern Organisationen mit begrenztem Personal die laufende Betreuung aus, auch wenn sie die Kernlösung vor Ort oder in der Cloud behalten. Dieses Muster unterstützt eine breitere Durchdringung der Runtime Application Self Protection Branche in Branchen, denen es an tiefen Sicherheitsteams mangelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Überlegenheit inmitten hybrider Komplexität

Cloud-Bereitstellungen erfassten 70,70 % des Umsatzes im Jahr 2025 und werden bis 2031 eine CAGR von 18,1 % beibehalten. Hyperscaler-Marktplätze vereinfachen die Beschaffung, und Auto-Scaling-Funktionen passen die Agentenanzahl an Workload-Spitzen an. Private Cloud bleibt in regulierten Bereichen bestehen, die mandantenfähige Infrastruktur abschrecken, doch Unternehmen wünschen sich weiterhin einheitliche Konsolen, die öffentliche, private und Edge-Knoten verbinden. Die Marktgröße für Runtime Application Self Protection, die mit der Public Cloud verbunden ist, wächst, da serverlose Plattformen wie AWS Lambda eingebettete Hooks anstelle von Host-Agenten einsetzen.

On-Premises-Bereitstellungen verlieren Marktanteile, bleiben aber für ältere Java- und .NET-Bestände unverzichtbar. Hybride Pipelines zwingen Anbieter, Richtlinien-Engines zu harmonisieren, sodass eine Regel in Cloud-Pods, virtuellen Maschinen oder On-Premises-Clustern identisch funktioniert. Edge Computing verlagert Sensoren in Fabriken und Einzelhandelsstandorte, was leichtgewichtige Footprints und das Management intermittierender Konnektivität erfordert und neue Nischen für Spezialanbieter schafft.

Nach Endnutzer-Unternehmensgröße: KMU-Wachstum fordert die Dominanz von Großunternehmen heraus

Großunternehmen hielten im Jahr 2025 57,40 % des Umsatzes. Sie setzen mehrschichtigen Schutz ein, der Build-, Deploy- und Run-Phasen umfasst, und integrieren Laufzeiterkenntnisse in SIEM- und SOAR-Workflows. Benutzerdefinierte Richtlinienbibliotheken schützen proprietäre Logik, und Budgets unterstützen kontinuierliche Penetrationstests und Red-Teaming.

KMU wachsen mit einer CAGR von 16,2 %, da SaaS-Bereitstellung die Einstiegshürden senkt. Abonnementpreise passen zu kleineren Budgets und eliminieren Investitionsausgaben. Cloud-Orchestrierung liefert automatische Instrumentierung, und Managed-Service-Anbieter schließen Qualifikationslücken. Diese Demokratisierung vergrößert den Markt für Runtime Application Self Protection und verbreitet eine risikobewusste Kultur in Lieferketten, die größere Unternehmen beliefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen-Boom inmitten der BFSI-Führerschaft

Der BFSI-Sektor generierte im Jahr 2025 22,40 % des Umsatzes, da Kontobetrug, Open-Banking-APIs und Echtzeit-Abrechnungssysteme lückenlose Laufzeitkontrollen erfordern. Regulatorischer Zwang durch PCI-DSS und regionale Open-Banking-Regeln ersetzt Best-Effort-Maßnahmen durch vorgeschriebene Minderungsschritte.

Das Gesundheitswesen wächst bis 2031 mit einer CAGR von 19,0 %, angetrieben durch FDA-Regelungen zur Cybersicherheit von Medizinprodukten, die Software Bills of Materials und kontinuierliche Schwachstellenminderung vorschreiben. Plattformen für elektronische Gesundheitsakten und Telemedizin-Apps fügen API-Oberflächen hinzu, die eine tiefe Verhaltensüberwachung erfordern. Fertigung, Energie und Regierung investieren ebenfalls stetig, um industrielles IoT und kritische Infrastrukturen zu schützen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,30 % des Umsatzes, unterstützt durch NIST-Richtlinien, eine starke DevSecOps-Kultur und die Nähe zu führenden Cloud-Anbietern. Behörden der Vereinigten Staaten integrieren den Laufzeitschutz in Bundesbeschaffungsrichtlinien und entfachen die Nachfrage in zivilen und Verteidigungsprogrammen. Kanada skaliert die Einführung im Bankwesen und in der Versorgungswirtschaft, während Mexiko Cloud-basierte Lösungen für Fintech und E-Commerce bevorzugt.

Der asiatisch-pazifische Raum verzeichnet mit 17,8 % die schnellste CAGR. Singapurs überarbeitetes Cybersicherheitsgesetz verpflichtet kritische Sektoren zur Einführung von Abwehrmaßnahmen auf Anwendungsebene. China und Indien tragen durch explosive E-Commerce- und Fintech-Ökosysteme zum Volumen bei, die rasch zu Microservices übergehen. Japan und Südkorea treiben Innovationen in der Automobil- und Smart-Factory-Anwendung voran und beschleunigen den Laufzeitschutz für robotergestützte Produktionslinien. Australien und Neuseeland setzen strenge Verpflichtungen im öffentlichen Dienst und im Bankwesen durch, die europäischen Normen entsprechen.

Europa wächst stetig auf der Grundlage der NIS2-Richtlinie, obwohl die grenzüberschreitende Harmonisierung hinterherhinkt. Banken im Vereinigten Königreich integrieren Laufzeitkontrollen, um die Anforderungen der Prudential Regulation Authority zu erfüllen, während Deutschland und Frankreich sich auf Fertigung 4.0 und Energienetze konzentrieren. Der Nahe Osten und Afrika schließen sich der Einführungskurve später an, angeführt von Energieunternehmen am Golf, die die Automatisierung von Bohranlagen absichern, und afrikanischen Mobile-Money-Betreibern, die Transaktions-APIs schützen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat und fragmentiert. Kein Anbieter überschreitet ein Zehntel des globalen Umsatzes, was Raum für Disruptoren lässt. Imperva, Contrast Security und Dynatrace bündeln RASP in vollständige Stack-Observability und gewinnen Aufmerksamkeit bei Käufern, die Plattformbreite bevorzugen. Der Markt für Runtime Application Self Protection belohnt Unternehmen, die Code-Analyse, Laufzeiterkennung und Bedrohungsintelligenz unter einer Lizenz vereinen.

Akquisitionsdynamik gestaltet das Feld um. Thales erwarb Imperva im Jahr 2023 für 3,6 Milliarden USD, um datenzentrierte Sicherheit in die Anwendungslaufzeit zu erweitern. Im Jahr 2025 erwarb Fortinet Lacework, um den Cloud-nativen Anwendungsschutz in sein Firewall- und SD-WAN-Portfolio zu integrieren. Ähnliche Zusammenschlüsse zielen darauf ab, Kunden-Toolchains zu verkürzen und die Beschaffung zu vereinfachen.

Aufstrebende Herausforderer setzen auf eBPF und Application Detection Response. Oligo Security instrumentiert den Linux-Kernel, um Speicher und Systemaufrufe mit Mikrosekunden-Overhead zu überwachen, was latenzempfindliche Workloads anspricht [3]Oligo Security, "Kernel-Level Runtime Protection Whitepaper," oligosecurity.com. Anbieter, die Laufzeitwarnungen mit Code-Fix-Anleitungen verknüpfen, werden bevorzugt, da DevSecOps-Teams eine schnellere mittlere Zeit bis zur Behebung fordern. Edge- und IoT-Nischen bleiben offen für Spezialisten, die ARM-basierte Geräte mit begrenztem Speicher und Rechenleistung absichern können.

Marktführer im Bereich Runtime Application Self Protection

CA Veracode Inc.

Contrast Security Inc.

Fortinet, Inc.

RunSafe Security Inc.

Imperva Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Agentur der Europäischen Union für Cybersicherheit veröffentlichte Umsetzungsleitlinien zu NIS2, die die Notwendigkeit von Kontrollen auf Anwendungsebene unterstreichen.

- Februar 2025: Check Point Software fügte Quantum Policy Insights und Infinity AIOps hinzu, um die Zero-Trust-Posture über Anwendungen hinweg zu erweitern.

- Januar 2025: Contrast Security startete Application Vulnerability Monitoring, um Schwachstellen in der Produktion mit aktiven Exploits zu korrelieren.

- Januar 2025: ArmorCode veröffentlichte Sicherheitsprognosen für 2025, die die Konsolidierung von Posture-Management-Tools hervorheben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Runtime Application Self Protection (RASP) als alle kommerziellen Software- und verwalteten Code-Wrapper, die sich innerhalb einer Anwendung oder ihrer Laufzeitumgebung befinden, um bösartiges Verhalten in Echtzeit zu erkennen, zu blockieren und zu protokollieren, während die Anwendung in Produktionsumgebungen ausgeführt wird. Als Lösungen gelten eingebettete Agenten, Cloud-native Dienste oder Container-Sidecars, sofern sie im Anwendungskontext und nicht auf der Netzwerk- oder Host-Ebene eingreifen.

Ausschlüsse aus dem Umfang: Reine Web Application Firewalls, Host-Intrusion-Systeme und Professional Services, die ohne eine RASP-Lizenz verkauft werden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Web Application Protection

- Mobile Application Protection

- API-Schutz

- IoT Application Protection

- Dienstleistungen

- Professional Services

- Managed Services

- Lösungen

- Nach Bereitstellungsmodus

- Cloud

- Public Cloud

- Private Cloud

- Hybrid Cloud

- On-Premises

- Cloud

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Regierung und Verteidigung

- Fertigung

- Einzelhandel und E-Commerce

- Energie und Versorgung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Datenlücken zu schließen, befragten wir CISOs, DevSecOps-Architekten und regionale Kanalpartner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Gespräche bestätigten die durchschnittliche Anzahl geschützter Anwendungen nach Branche, typische Abonnementlaufzeiten und Sättigungsschwellen in mittelgroßen Unternehmen. Nachfolgende Umfragen mit Sicherheitsanbietern und MSSPs testeten vorläufige Volumen- und Preisannahmen vor der Modellverabschiedung.

Desk Research

Analysten begannen mit öffentlich zugänglichen Cybersicherheitsstatistiken aus Quellen wie der National Vulnerability Database des NIST, ENISA-Bedrohungsberichten und CERT-Koordinierungszentren, die Exploit-Häufigkeiten klärten, die Einführungskurven prägen. Wir schichteten Bereitstellungszahlen aus Transparenzportalen von Cloud-Anbietern, von der CNCF veröffentlichte Anwendungs-Workload-Metriken und Jahresberichte großer Unternehmen, die Ausgaben für Anwendungssicherheit in ihren 10-K-Einreichungen angeben. Versandwerte wurden anhand von Import-Export-Daten aus Volzia und über Questel extrahierter Patentdynamik validiert, was uns half, aufkommende API-zentrierte Anwendungsfälle zu dimensionieren. Unternehmenspräsentationen, Verbands-Whitepapers und Pressemitteilungen rundeten dann Preisbenchmarks und Wettbewerbsbewegungen ab. Die oben genannten Beispiele sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung und Triangulation ein.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einem Top-Down-Aufbau der Installationsbasis, der aktive Unternehmens- und Cloud-native Anwendungs-Workloads abbildet, diese mit beobachteten RASP-Penetrationsraten multipliziert und den medianen Jahresaufwand pro geschütztem Workload anwendet. Ausgewählte Bottom-Up-Prüfungen, Umsatz-Rollups von Lieferanten und Stichproben von durchschnittlichen Verkaufspreisen multipliziert mit dem Volumen validieren die Gesamtwerte und heben Anomalien hervor. Variable Treiber umfassen veröffentlichte Tallys zu Software-Schwachstellen, den Migrationsanteil von Workloads von On-Premises in die Cloud, regulatorische Mandate (DSGVO, PCI DSS), die durchschnittliche Preiserosion für Abonnement-Sicherheitssoftware und das regionale BIP-Wachstum für IT-Ausgaben. Prognosen verwenden eine multivariate Regression, die diese Treiber mit der historischen RASP-Einführung verknüpft und Szenariogrenzen einbezieht, die von Interviewpartnern geteilt wurden. Wo Bottom-Up-Schätzungen hinter lokalen Währungsverschiebungen oder Graumarkt-Rabatten zurückbleiben, werden Anpassungen vorgenommen, um sie mit Makrosignalen in Einklang zu bringen.

Datenvalidierung und Aktualisierungszyklus

Jede Iteration durchläuft zwei Analytikerprüfungen, die die Ergebnisse mit Peer-Sicherheitsausgabenverhältnissen und Anbieter-Ergebnisberichten vergleichen. Abweichungen jenseits voreingestellter Schwellenwerte lösen erneute Kontaktaufnahmen mit Quellen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen wie hochgradigen Exploit-Wellen, sodass Kunden die aktuellste kalibrierte Sicht erhalten.

Warum die Baseline des Marktes für Runtime Application Self Protection von Mordor Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen einzigartige Umfänge, Währungsbasen und Aktualisierungsrhythmen verwenden. Einige fassen angrenzende In-App-Firewalls in die Gesamtwerte ein, während andere verbrauchsbasierte Preise für serverlose Funktionen ignorieren.

Wichtige Lücken-Treiber, die wir beobachten, sind die inkonsistente Behandlung von Managed-Services-Umsätzen, uneinheitliche Währungsumrechnungen, einmalige Anbieterumfragen ohne Workload-Querprüfungen und seltene Modellaktualisierungen. Mordor Intelligence wendet einen disziplinierten Umfang an, stützt sich auf wiederholbare Workload-Zählungen und überarbeitet das Modell, wann immer sich Regulierung oder Bereitstellungsarchitektur ändert, und gibt Entscheidungsträgern einen verlässlichen Anker.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 2,02 Mrd. USD (2025) | ||

| 3,08 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst angrenzende In-App-Firewalls und bündelt Wartungsumsätze |

| 0,74 Mrd. USD (2025) | Fachzeitschrift B | Zählt nur Softwarelizenzen, lässt Cloud-Verbrauchsgebühren außer Acht |

| 4,54 Mrd. USD (2024) | Branchenverband C | Stützt sich auf Anbieterumfragen ohne Währungsharmonisierung oder regionale Prüfungen |

Diese Vergleiche zeigen, dass unsere transparente Variablenauswahl und häufige Aktualisierungen eine ausgewogene, nachvollziehbare Baseline liefern, auf die sich Kunden für Planungs- und Investitionsentscheidungen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Runtime Application Self Protection?

Echtzeit-Abwehr gegen Zero-Day-Exploits, API-zentrierte Architekturen und strengere Compliance-Rahmenbedingungen veranlassen Unternehmen dazu, Schutz in laufende Anwendungen einzubetten.

Welches Bereitstellungsmodell führt bei der Einführung?

Cloud-Bereitstellung dominiert mit 70,70 % des Umsatzes, unterstützt durch Auto-Scaling und vereinfachten Agenten-Rollout.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment?

FDA-Mandate für Software Bills of Materials und kontinuierliche Überwachung verpflichten Krankenhäuser und Gerätehersteller zur Einführung von Laufzeittransparenz, was die CAGR des Gesundheitswesens auf 19,0 % anhebt.

Wie wirken sich Leistungseinschränkungen auf die Markteinführung aus?

Latenzempfindliche Sektoren wie der Hochfrequenzhandel bleiben vorsichtig, da selbst Mikrosekunden-Verzögerungen den Wettbewerbsvorteil schmälern können, was die kurzfristige Einführung dämpft.

Setzen KMU auf Laufzeitschutz?

Ja, KMU weiten die Einführung mit einer CAGR von 16,2 % aus, dank SaaS-Abonnements und Managed Services, die den Bedarf an internem Fachwissen reduzieren.

Welche Technologien könnten traditionelle RASP-Lösungen disruptieren?

eBPF-basierte Überwachung und Application Detection Response Plattformen bieten Alternativen mit geringem Overhead, die Legacy-Agenten-Ansätze kannibalisieren könnten, insbesondere bei leistungskritischen Workloads.

Seite zuletzt aktualisiert am: