Frankreich Markt für ästhetische Geräte – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

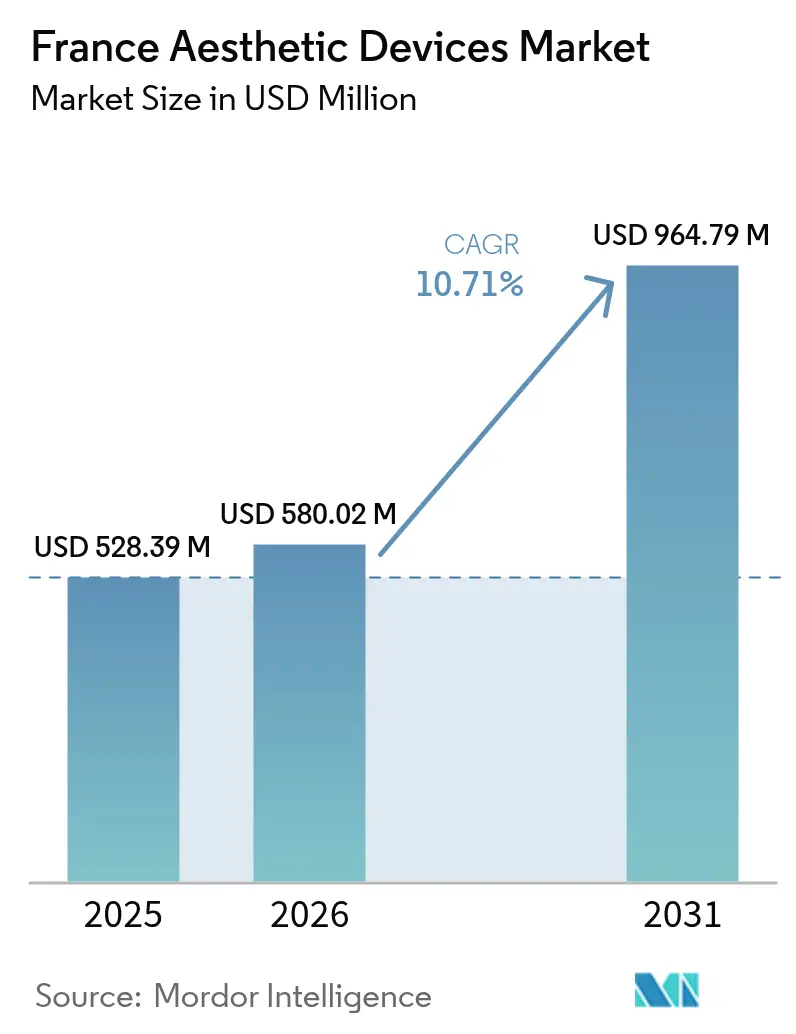

| Marktgröße im Basisjahr (2025) | 528.39 Millionen US-Dollar |

| Marktgröße (2026) | 580.02 Millionen US-Dollar |

| Marktgröße (2031) | 964.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Marktes für ästhetische Geräte von Mordor Intelligence

Die Größe des französischen Marktes für ästhetische Geräte wird voraussichtlich von 528,39 Millionen USD im Jahr 2025 auf 580,02 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 964,79 Millionen USD erreichen, mit einer CAGR von 10,71 % über 2026–2031.

Die wachsende Präferenz für minimal-invasive Eingriffe, eine alternde Bevölkerung mit höherem verfügbaren Einkommen und eine deutliche Hinwendung zu energiebasierten Technologien tragen zu dieser Expansion bei. Klinikbetreiber ersetzen Einzwecklaser durch Multifunktionskonsolen, die Laser, Hochfrequenz und Ultraschall kombinieren, wodurch die Behandlungsvielseitigkeit verbessert und gleichzeitig der Kapitalaufwand pro Eingriff gesenkt wird.[1]ClinicalTrials.gov-Registrierungsredakteure, „Klinische Studie zur Kombination von Laser und HF”, ClinicalTrials.gov, clinicaltrials.gov Die Sichtbarkeit erfolgreicher Behandlungsergebnisse in sozialen Medien erweitert den Patientenzulauf, insbesondere bei Männern und jüngeren Erwachsenen, die bisher außerhalb des ästhetischen Mainstreams geblieben sind. Gleichzeitig lenkt Frankreichs Rolle als innereuropäisches Medizintourismus-Zentrum die Nachfrage aus Belgien, dem Vereinigten Königreich und Deutschland, was lokalen Kliniken zusätzliches Volumen und Preissetzungsmacht verschafft.[2]Generaldirektion Gesundheit und Lebensmittelsicherheit der Europäischen Kommission, „Richtlinie zur grenzüberschreitenden Gesundheitsversorgung”, Europäische Kommission, ec.europa.eu

Wichtigste Erkenntnisse des Berichts

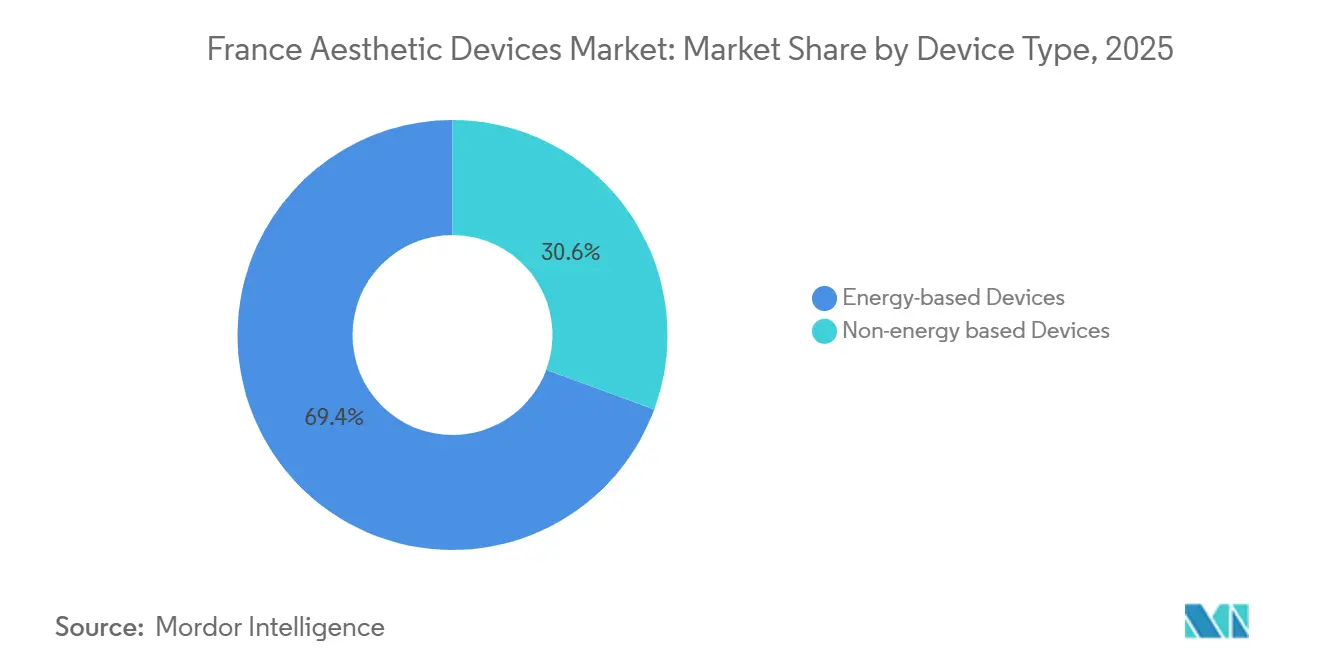

- Nach Gerätetyp führten energiebasierte Plattformen mit einem Marktanteil von 69,36 % am französischen Markt für ästhetische Geräte im Jahr 2025. Nicht-energiebasierte Geräte werden voraussichtlich bis 2031 mit einer CAGR von 13,64 % wachsen.

- Haarentfernung machte 2025 einen Umsatzanteil von 31,66 % am Marktvolumen des französischen Marktes für ästhetische Geräte aus. Anwendungen zur Hautverjüngung und -straffung verzeichnen über 2026–2031 eine CAGR von 14,53 %.

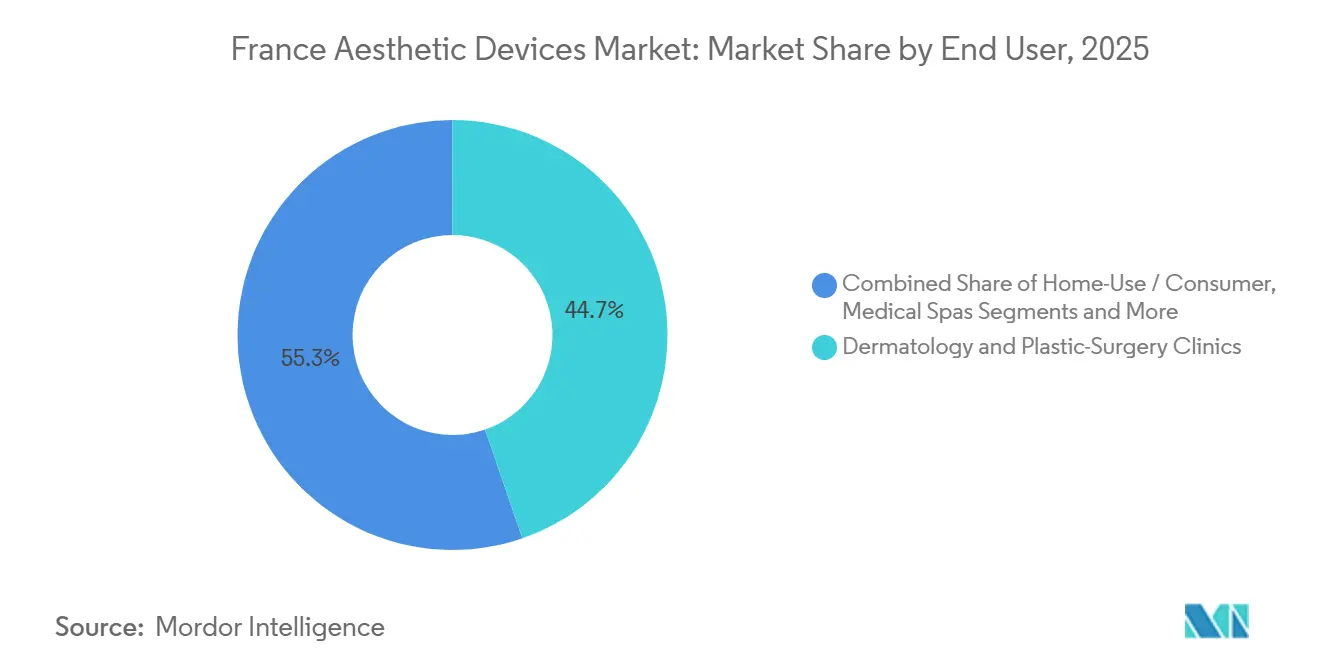

- Dermatologie- und plastisch-chirurgische Kliniken hielten 2025 einen Endnutzerumsatzanteil von 44,72 %. Medizinische Spas verzeichnen das schnellste Wachstum mit einer prognostizierten CAGR von 12,33 % bis 2031.

- Weibliche Patientinnen repräsentierten 2025 71,42 % der Eingriffe. Die männliche Nachfrage steigt mit einer CAGR von 12,42 %, dem höchsten geschlechtsspezifischen Tempo bis 2031.

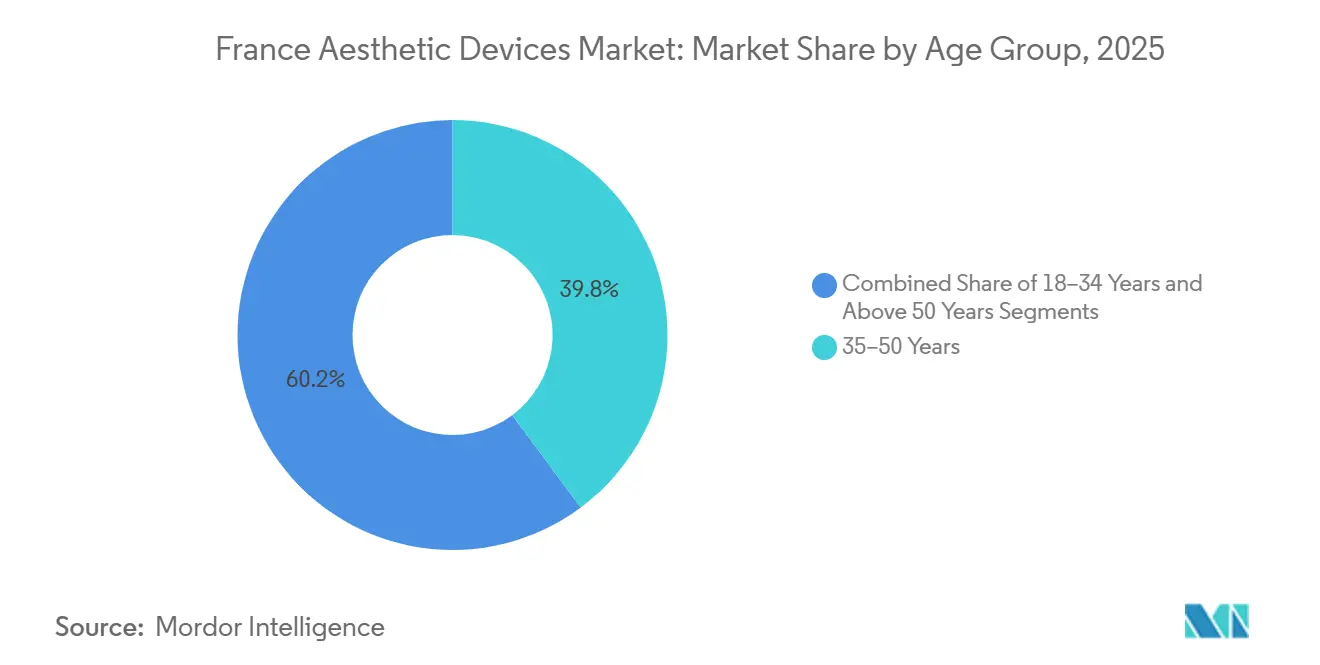

- Die Altersgruppe der 35- bis 50-Jährigen verzeichnete 2025 ein Eingriffvolumen von 39,83 %. Die Kohorte der 18- bis 34-Jährigen wächst mit einer CAGR von 12,63 %, dem schnellsten Wert unter allen Altersgruppen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des französischen Marktes für ästhetische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach minimal-invasiven ästhetischen Eingriffen | +2.1% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung energiebasierter Kombinationsplattformen | +1.8% | Dermatologische Kliniken in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Alternde französische Bevölkerung mit steigendem verfügbaren Einkommen | +1.5% | Nationale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Durch soziale Medien gefördertes Schönheitsbewusstsein und innereuropäischer Medizintourismus | +1.3% | Frankreich, Belgien, Vereinigtes Königreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Entstehung KI-gesteuerter personalisierter Behandlungsplanung | +1.0% | Akademische dermatologische Zentren | Mittelfristig (2–4 Jahre) |

| Aufstieg des abonnementbasierten Heimgeräte-Ökosystems | +0.9% | Städtische Millennials und Generation Z | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach minimal-invasiven ästhetischen Eingriffen

Französische Patienten bevorzugen nun Behandlungen, die eine schnelle Erholung und ein geringeres chirurgisches Risiko versprechen, und verlagern ihre Ausgaben von Facelifts hin zu Laserresurfacing, HF-Hautstraffung und Neuromodulator-Injektionen.[3]Marie-Thérèse Legrand, „Patientenpräferenz für nicht-chirurgische ästhetische Eingriffe in Frankreich”, Journal of Cosmetic Dermatology, onlinelibrary.wiley.com Erhöhte Wachsamkeit der ANSM nach Berichten über unerwünschte Ereignisse hat Hersteller dazu veranlasst, Schulungen und Zertifizierungen mit jedem Geräteverkauf zu bündeln. Das verfügbare Einkommen stieg 2024 real um 2,1 %, was die diskretionären Ausgaben für Erscheinungsverbesserungsdienstleistungen stützt. Präventive Konsultationen werden zunehmend in routinemäßige dermatologische Besuche integriert, was frühe Interventionen auch bei Patienten in ihren Zwanzigern normalisiert. Der französische Markt für ästhetische Geräte profitiert direkt von diesem Einstellungswandel, da das Eingriffvolumen steigt, ohne dass die Komplexität parallel zunimmt.

Schnelle Einführung energiebasierter Kombinationsplattformen

Multifunktionssysteme wie BTL Exilis Ultra 360 und Cutera Secret PRO liefern Laser, HF und Ultraschall in einer einzigen Konsole, reduzieren den Klinikflächenbedarf und erhöhen die Protokollflexibilität. Eine Pariser Studie ergab eine um 34 % höhere Kollagendichte bei Kombinationstherapie im Vergleich zu Laser allein, ohne zusätzliche unerwünschte Ereignisse. Kapitaleffizienz spricht medizinische Spas an, deren Umsatz von der Maximierung der Raumauslastung abhängt. Dennoch müssen Betreiber in umfangreiche Lasersicherheitsschulungen investieren, um das Risiko thermischer Verletzungen zu reduzieren – ein Aufwand, den manche kleinen Praxen zögern zu übernehmen. Der französische Markt für ästhetische Geräte dürfte die Lieferantenbeziehungen rund um diese Hybridplattformen vertiefen, da die Patientenergebnisse weiterhin die Benchmarks der Einzelmodalitäten übertreffen.

Alternde französische Bevölkerung mit steigendem verfügbaren Einkommen

Erwachsene über 65 Jahre repräsentieren bereits 21,3 % der französischen Bevölkerung, und INSEE prognostiziert, dass dieser Anteil bis 2030 auf 23,4 % steigen wird. Ältere Verbraucher geben mehr pro Besuch für Hautstraffung und Pigmentkorrektur aus, da sie ihr Erscheinungsbild an ein verlängertes berufliches Engagement anpassen möchten. Die reale Haushaltskaufkraft stieg 2024 um 2,1 %, was die Inanspruchnahme elektiver Eingriffe über alle Einkommensschichten hinweg beschleunigte. Die Inanspruchnahme ist in städtischen Regionen wie Île-de-France am stärksten, wo die Klinikdichte am höchsten und die Wartezeiten am kürzesten sind. Umfragedaten der Europäischen Gesellschaft für ästhetische Medizin zeigen, dass 42 % der französischen Einwohner im Alter von 50–65 Jahren im vergangenen Jahr mindestens eine nicht-chirurgische ästhetische Behandlung hatten, verglichen mit 28 % vor fünf Jahren. Diese steigende Nachfrage unterstützt langfristig stark den Umsatz im französischen Markt für ästhetische Geräte.

Durch soziale Medien gefördertes Schönheitsbewusstsein und innereuropäischer Medizintourismus

Influencer überholen nun Ärzte als erste Anlaufstelle für Informationen zu ästhetischen Eingriffen und werden 2024 von 56 % der französischen Patienten genannt, die Laser-Haarentfernung oder Hautverjüngung suchen. Gleichzeitig profitiert Frankreich von eingehenden Patientenströmen aus benachbarten EU-Ländern, da die Eingreifspreise unter denen der Schweiz und Deutschlands liegen und die Erstattungswege durch die Richtlinie zur grenzüberschreitenden Gesundheitsversorgung vereinfacht werden. Die 2025 eingeführten ANSM-Vorschriften verpflichten Kliniken, ihre Zulassungen online anzuzeigen, was Patienten hilft, die Qualität vor der Buchung zu überprüfen. Kliniken, die in mehrsprachiges digitales Marketing und transparente Preisgestaltung investieren, konvertieren den höchsten Anteil ausländischer Anfragen. Dieses Zusammenspiel von Online-Engagement und Medizintourismus fügt dem französischen Markt für ästhetische Geräte mittelfristig zusätzliches Volumen hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Geräte, die kleine Kliniken einschränken | −1.2% | Unabhängige Kliniken außerhalb von Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-MDR-Vorschriften, die Genehmigungszeiträume verlängern | −0.9% | Frankreich und die gesamte EU | Langfristig (≥ 4 Jahre) |

| Verbreitung von Fälschungen und Graumarktgeräten, die das Vertrauen untergraben | −0.7% | Landesweit, Überschwappen aus dem EU-Handel | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei Anwendern für den Betrieb von Mehrmodalitätsplattformen | −0.6% | Kleinere Kliniken und Spas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Geräte, die kleine Kliniken einschränken

Eine Multifunktions-Laser-HF-Konsole kostet zwischen 75.000 und 180.000 USD, und die jährliche Wartung verschlingt 5–7 % dieses Listenpreises. Selbst mit Leasing können monatliche Zahlungen den Cashflow von Standorten übersteigen, die weniger als 100 Sitzungen pro Monat durchführen. Fast 38 % der von der EADV befragten Dermatologen nannten Gerätekosten als das größte einzelne Adoptionshemmnis, was häufig dazu führt, dass Patienten anderswo behandelt werden und Umsatz verloren geht. Frankreichs Hinwendung zur wertbasierten Vergütung verstärkt den Druck, da Kliniken sowohl Ergebnisse als auch Kosteneffizienz nachweisen müssen. Der französische Markt für ästhetische Geräte neigt sich folglich zu Krankenhausgruppen und nationalen Spa-Ketten, die Kosten über viele Räume amortisieren können.

Strenge EU-MDR-Vorschriften, die Genehmigungszeiträume verlängern

Die EU-MDR verlangt umfangreichere klinische Unterlagen und eine engere Marktüberwachung als ihr Vorgänger, was die Überprüfungen durch benannte Stellen für Klasse-IIb- und Klasse-III-Plattformen auf 18–24 Monate verlängert. Compliance-Kosten, geschätzt auf 50.000–150.000 EUR pro Gerät, belasten unverhältnismäßig stark Start-ups und verlangsamen Innovationszyklen. Da die Anzahl der benannten Stellen seit 2021 um 34 % gesunken ist, sind Antragsrückstände üblich. Etablierte Unternehmen nutzen frühere Zertifizierungen, um Produkte schneller zu aktualisieren und ihren Vorsprung auszubauen. Diese Verzögerungen dämpfen das Wachstumspotenzial des französischen Marktes für ästhetische Geräte, insbesondere in technologisch anspruchsvollen Nischen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Energieplattformen dominieren, nicht-energiebasierte Geräte gewinnen an Dynamik

Energiebasierte Systeme hielten 2025 einen Marktanteil von 69,36 % am französischen Markt für ästhetische Geräte, gestützt durch Laser, HF, intensives gepulstes Licht, Ultraschall und aufkommende Plasmalösungen. Hochfrequenz- und Pikosekunden-Laser erfreuen sich spezifischer Dynamik für Körperformung bzw. Pigmententfernung. Unterdessen wird die nicht-energiebasierte Gruppe voraussichtlich mit einer CAGR von 13,64 % bis 2031 überdurchschnittlich wachsen, da Mikrodermabrasions-Sets, Dermal-Roller und Implantate preissensible Kliniken und Heimanwender ansprechen. Cutera enlighten SR und Candela PicoWay sind typische Vertreter der neuesten Pikosekunden-Generation und bieten kürzere Pulsbreiten, die die thermische Diffusion verringern und Behandlungssitzungen verkürzen.

Lasersysteme besitzen nach wie vor den größten Anteil am Marktvolumen des französischen Marktes für ästhetische Geräte, da sie mehrere Indikationen von der Haarentfernung bis zu vaskulären Läsionen abdecken. Dennoch verdrängt die Diodentechnologie dank Melaninselektivität und schnellerer Sitzungszeiten stetig das intensive gepulste Licht bei der Epilation. Nicht-invasive Ultraschallplattformen wie Ultherapy locken Patienten an, die chirurgische Lifts scheuen, während Plasmapens dank geringer Ablationstiefe eine Nische in der Narbenrevision aufbauen. Verbraucher-Mikrodermabrasionsgeräte unter 500 EUR werden mit Smartphone-Coaching kombiniert und ziehen jüngere Zielgruppen in das Einstiegssegment des Resurfacings. Diese Verschiebungen verdeutlichen, wie nicht-energiebasierte Geräte die Reichweite erweitern, während Energieplattformen die Umsatzdominanz im französischen Markt für ästhetische Geräte behalten.

Nach Anwendung: Haarentfernung führt, Hautverjüngung beschleunigt sich

Haarentfernung lieferte 2025 einen Umsatzanteil von 31,66 % und nutzte Dioden- und Alexandrit-Laser, die eine dauerhafte Follikelausschaltung mit minimaler Ausfallzeit ermöglichen. Hautverjüngung und -straffung verzeichnen jedoch bereits den schnellsten Anstieg mit einer CAGR von 14,53 %, da kombinierte Laser-HF-Regime eine tiefere Kollagenumstrukturierung als Monotherapie erzielen. Körperformung profitiert von Plattformen wie BTL EMSCULPT Neo, das 2024 für gleichzeitigen Muskelaufbau und Fettreduktion zugelassen wurde.

Narbenmanagement, Akne-Therapie und Pigmentkorrektur stützen sich zunehmend auf Pikosekunden-Laser, die post-inflammatorische Hyperpigmentierung bei Fitzpatrick-III-V-Hauttypen minimieren. Tattoo-Entfernungsvolumina bleiben eine Nische, sind jedoch aufgrund des hohen Preises pro Sitzung lukrativ. Aufkommende Indikationen wie nicht-chirurgische vaginale Verjüngung und Dehnungsstreifen-Reduktion erweitern die Plattformnutzung weiter und machen den Anwendungsmix ausgewogener und verlängern die Upgrade-Zyklen im französischen Markt für ästhetische Geräte.

Nach Endnutzer: Medizinische Spas überholen traditionelle Kliniken

Dermatologie- und plastisch-chirurgische Kliniken erwirtschafteten 2025 44,72 % des Umsatzes, da sie über Geräte in Krankenhausqualität und etabliertes Vertrauen verfügen. Dennoch verzeichnen medizinische Spas eine CAGR von 12,33 %, die schnellste unter allen Einrichtungen, da sie die Nachfrage nach schnellen, diskretionären Behandlungen in gehobenen Umgebungen bedienen. Krankenhäuser behalten ihre Stellung bei Eingriffen, die Anästhesie erfordern, verlieren jedoch bei der volumenstarken Laser-Haarentfernung an Spas, die schlanke Gemeinkosten aufrechterhalten.

Heimgeräte, obwohl noch bescheiden im Wert, skalieren schnell auf der Grundlage von Abonnementmodellen, die von L'Oréal und Panasonic eingeführt wurden. Telemedizinische Nachsorge ermöglicht es Ärzten, Heimregime zu überwachen und professionelle Aufsicht mit Verbraucherunabhängigkeit zu verbinden. Solche hybriden Versorgungsschleifen erweitern die Patientenreichweite und stärken die Loyalität, was das Wachstum im französischen Markt für ästhetische Geräte stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschlecht: Männliches Segment wächst stark von niedriger Basis

Frauen trieben 2025 71,42 % der Eingriffe an, aber die männliche Nachfrage wächst mit einer kräftigen CAGR von 12,42 %, da das Stigma nachlässt und Körperformung an Sichtbarkeit gewinnt. Geräte, die HF mit hochintensiven elektromagnetischen Impulsen kombinieren, finden Anklang, da sie Muskeltonus und Kieferliniendefinition verbessern – Prioritäten für männliche Kunden. Kliniken widmen nun etwa ein Viertel ihrer digitalen Werbebudgets männerorientierten Inhalten.

Das weibliche Volumen wächst moderater, da die städtische Sättigung zunimmt. Anbieter passen Protokolle an und verwenden höhere HF-Energie für die dickere männliche Dermis, während das Personal in geschlechtsspezifischen Beratungstaktiken geschult wird. Wenn sich der Schwung fortsetzt, könnten männliche Eingriffe bis 2031 fast 40 % des Volumens im französischen Markt für ästhetische Geräte ausmachen und das Dienstleistungsangebot erheblich umgestalten.

Nach Altersgruppe: Jüngere Kohorten treiben präventive Nachfrage

Patienten im Alter von 35–50 Jahren repräsentierten 2025 39,83 % der Sitzungen, hauptsächlich mit Fokus auf korrektive Faltenreduktion und Pigmentkorrektur. Millennials und Generation Z (18–34) beschleunigen sich mit einer CAGR von 12,63 %, indem sie prophylaktisches Laserresurfacing und mikrodosierte Neuromodulatoren lange vor dem Auftreten von Falten einsetzen. Diese jüngeren Nutzer experimentieren bereitwillig mit Heim-LEDs und Dermal-Rollern und erweitern das Ökosystem über die Klinikwände hinaus.

Ältere Erwachsene über 50 geben nach wie vor am meisten pro Kopf für Mehrmodalitäts-Lifting-Programme aus, die fraktionierte Laser, HF und HIFU vereinen. Doch da sich präventive Maßnahmen verbreiten, könnten die Schweregrade der Alterungszeichen abnehmen und eine Verlagerung von größeren Korrekturen hin zu lebenslanger Pflege fördern – eine Veränderung, die wiederkehrende Umsätze im französischen Markt für ästhetische Geräte sichert und gleichzeitig die Protokollintensität anpasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Île-de-France und Auvergne-Rhône-Alpes beherbergen dichte Netzwerke akademischer Krankenhäuser und gehobener medizinischer Spas und verfügen über einen überproportionalen Anteil an fortschrittlichen Konsolen und Fachkräften. Das verfügbare Einkommen in diesen Ballungsräumen liegt deutlich über dem nationalen Durchschnitt, was höhere durchschnittliche Verkaufspreise und gebündelte Wartungsverträge unterstützt. Das küstennahe Provence-Alpes-Côte d'Azur profitiert von saisonalen Nachfragespitzen im Zusammenhang mit dem Tourismus, was die Gerätenutzung in den Spitzenmonaten hoch hält.

Sekundäre Zentren – Bordeaux, Marseille, Toulouse – verzeichnen das schnellste Wachstum von niedrigeren Ausgangswerten, dank Klinikexpansion und Technologie-Upgrades, die durch Lieferantenfinanzierungspakete gefördert werden. Dennoch kämpfen unabhängige Praxen außerhalb der großen Ballungsräume weiterhin mit Kapitalkosten, pausieren Investitionen in Multifunktionskonsolen und überweisen Patienten in städtische Zentren. Diese ungleiche Verteilung prägt die Verfügbarkeit von Dienstleistungen und Wartezeiten im gesamten französischen Markt für ästhetische Geräte.

Die nationale Einhaltung der EU-MDR bedeutet, dass jede Region denselben regulatorischen Rahmen befolgt, obwohl Kliniken in Paris und Lyon leichter Zugang zu Beratern benannter Stellen haben und neue Geräte schneller auf den Markt bringen. Der kumulative Effekt ist eine Zwei-Geschwindigkeits-Landschaft: Ballungsräume präsentieren die neuesten KI-gesteuerten Kombinationen, während Provinzstädte Innovationen schrittweise übernehmen.

Wettbewerbslandschaft

Fünf globale Hersteller – Candela, Lumenis, BTL, Cutera und Alma Lasers – halten einen guten Anteil am Umsatz von 2025 und verleihen dem französischen Markt für ästhetische Geräte ein moderates Konzentrationsprofi. Sie differenzieren sich durch Mehrmodalitätsintegration, Verbrauchsmaterialien und gebündelte Schulungen und errichten Wechselkosten, die Abwanderung verhindern. BTL Exilis Ultra 360 und Cutera Secret PRO sind typische Beispiele für dieses Wettrüsten, beide 2024–2025 für kombiniertes HF-Microneedling und Fettumstrukturierung zugelassen.

Verbraucherorientierte Disruptoren wie L'Oréal und FOREO verfolgen wiederkehrende Umsätze mit Abonnement-LEDs und verschieben die Marktgrenze in Richtung Heimanwendungs-Ökosysteme. Die Patentaktivität konzentriert sich auf KI-Parameteroptimierung, fraktionierte HF-Elektroden und gekoppelte Laser-Ultraschall-Handstücke, was auf weitere Verfeinerungen statt auf grundlegende Technologiesprünge hindeutet. Rückstände bei der EU-MDR-Zertifizierung verursachen Verzögerungen von 18–24 Monaten, die den Vorsprung etablierter Unternehmen stärken und den Schwung neuer Marktteilnehmer verlangsamen.

Strategische Kooperationen intensivieren die Vertriebsreichweite; die 2026 geschlossene Allianz von Cynosure Lutronic mit Seriderm erweitert die Servicekapazität in Frankreich und benachbarten Märkten und verdeutlicht, wie Anbieter den Kundendienst ausbauen, um ihre Position im französischen Markt für ästhetische Geräte zu halten.

Marktführer im französischen Markt für ästhetische Geräte

BTL Industries

Candela Medical

Lumenis Be Ltd.

Alma Lasers Ltd.

Hologic Inc. (Cynosure)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: L'Oréal stellte den Light Straight + Multi-Styler und eine ultradünne LED-Gesichtsmaske vor, beide Preisträger des CES Innovation Award, die Infrarot- und LED-Technologie zum Schutz von Haar und Haut einsetzen.

- Januar 2026: Die professionelle Marke MEDIPEEL beschleunigte ihren europäischen Rollout mit wichtigen Markteinführungen in Frankreich und dem Vereinigten Königreich.

- Januar 2026: Cynosure Lutronic EMEA schloss eine langfristige kommerzielle Vereinbarung mit Seriderm UK, die Frankreich und fünf weitere Gebiete abdeckt, um den Service und die klinische Unterstützung für energiebasierte Ästhetik zu stärken.

Berichtsumfang des französischen Marktes für ästhetische Geräte

Gemäß dem Berichtsumfang sind ästhetische Geräte Instrumente, die für nicht-chirurgische oder minimal-invasive kosmetische Eingriffe zur Verbesserung des Erscheinungsbildes durch Technologien wie Laser, Hochfrequenz, Ultraschall und Licht eingesetzt werden.

Der Bericht über den französischen Markt für ästhetische Geräte ist segmentiert nach Gerätetyp, Anwendung, Endnutzer, Geschlecht, Altersgruppe und Geografie. Nach Gerätetyp ist der Markt in energiebasierte Geräte (laserbasiert, IPL, HF, Ultraschall, Plasma) und nicht-energiebasierte Geräte (Mikrodermabrasion, Dermal-Roller, Implantate) unterteilt. Nach Anwendung ist der Markt in Hautverjüngung, Körperformung, Haarentfernung, Narbenbehandlung und Tattoo-Entfernung unterteilt. Nach Endnutzer ist der Markt in Kliniken, Krankenhäuser, medizinische Spas und Heimanwendung unterteilt. Nach Geschlecht ist der Markt in weiblich und männlich unterteilt. Nach Altersgruppe ist der Markt in 18–34, 35–50 und über 50 unterteilt. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Energiebasierte Geräte | Laserbasierte Geräte |

| Geräte mit intensivem gepulstem Licht (IPL) | |

| Hochfrequenzgeräte | |

| Ultraschallgeräte (HIFU) | |

| Plasma und sonstige | |

| Nicht-energiebasierte Geräte | Mikrodermabrasionsgeräte |

| Dermal-Roller | |

| Ästhetische Implantate |

| Hautverjüngung und -straffung |

| Körperformung und Cellulite-Reduktion |

| Haarentfernung |

| Narben-, Akne- und Pigmentbehandlung |

| Tattoo- und vaskuläre Läsionsentfernung |

| Sonstige |

| Dermatologie- und plastisch-chirurgische Kliniken |

| Krankenhäuser und ambulante Zentren |

| Medizinische Spas |

| Heimanwendung/Verbraucher |

| Weiblich |

| Männlich |

| 18–34 Jahre |

| 35–50 Jahre |

| Über 50 Jahre |

| Nach Gerätetyp | Energiebasierte Geräte | Laserbasierte Geräte |

| Geräte mit intensivem gepulstem Licht (IPL) | ||

| Hochfrequenzgeräte | ||

| Ultraschallgeräte (HIFU) | ||

| Plasma und sonstige | ||

| Nicht-energiebasierte Geräte | Mikrodermabrasionsgeräte | |

| Dermal-Roller | ||

| Ästhetische Implantate | ||

| Nach Anwendung | Hautverjüngung und -straffung | |

| Körperformung und Cellulite-Reduktion | ||

| Haarentfernung | ||

| Narben-, Akne- und Pigmentbehandlung | ||

| Tattoo- und vaskuläre Läsionsentfernung | ||

| Sonstige | ||

| Nach Endnutzer | Dermatologie- und plastisch-chirurgische Kliniken | |

| Krankenhäuser und ambulante Zentren | ||

| Medizinische Spas | ||

| Heimanwendung/Verbraucher | ||

| Nach Geschlecht | Weiblich | |

| Männlich | ||

| Nach Altersgruppe | 18–34 Jahre | |

| 35–50 Jahre | ||

| Über 50 Jahre | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der französische Markt für ästhetische Geräte heute?

Die Größe des französischen Marktes für ästhetische Geräte erreichte 2026 einen Wert von 580,02 Millionen USD und ist auf dem Weg, bis 2031 einen Wert von 964,79 Millionen USD zu erreichen.

Wie ist der Wachstumsausblick zwischen 2026 und 2031?

Der Umsatz wird voraussichtlich mit einer CAGR von 10,71 % über den Fünfjahreszeitraum wachsen, da die Nachfrage nach minimal-invasiven Eingriffen steigt und Multifunktionsplattformen sich verbreiten.

Welcher Gerätetyp erzielt den höchsten Umsatz?

Energiebasierte Systeme, einschließlich Laser- und Hochfrequenzplattformen, hielten 2025 einen Wertanteil von 69,36 % und bleiben die dominante Umsatzquelle.

Welche Anwendung wächst am schnellsten?

Eingriffe zur Hautverjüngung und -straffung verzeichnen eine CAGR von 14,53 % und übertreffen damit Haarentfernung und andere Indikationen.

Wie beeinflussen medizinische Spas den Vertrieb?

Medizinische Spas verzeichnen das schnellste Endnutzerwachstum mit einer CAGR von 12,33 %, indem sie nicht-invasive Behandlungen in Lifestyle-Umgebungen anbieten und Volumen von Krankenhausambulanzen abziehen.

Seite zuletzt aktualisiert am: