Größe und Marktanteil des Venenilluminatoren-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

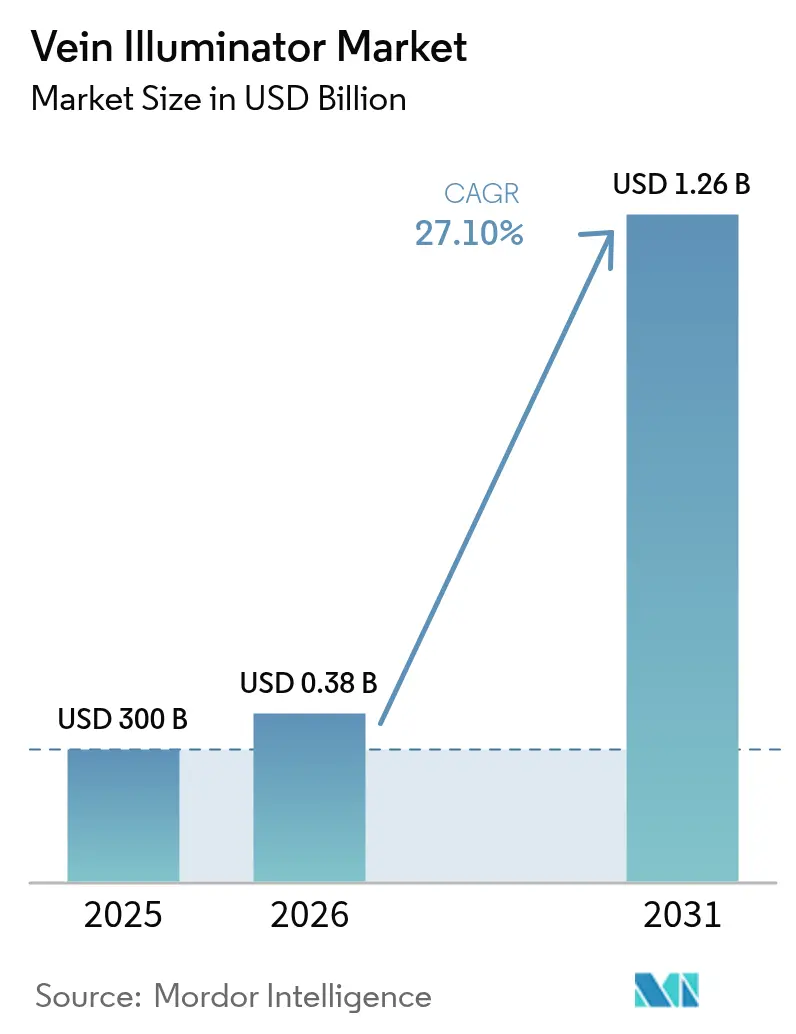

| Marktgröße (2026) | 0.38 Milliarden US-Dollar |

| Marktgröße (2031) | 1.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Venenilluminatoren-Marktes von Mordor Intelligence

Die Größe des Venenilluminatoren-Marktes wird voraussichtlich von USD 300 Millionen im Jahr 2025 auf USD 381,3 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 27,10 % über 2026–2031 USD 1,26 Milliarden erreichen. Das robuste Wachstum spiegelt den Fokus der Gesundheitssysteme auf den Erfolg der Venenpunktion beim ersten Versuch wider, ein Ergebnis, das nun mit den wertorientierten Vergütungswerten des US-amerikanischen Medicare verknüpft ist. [1]AccuVein Inc., "Maury Regional Health übernimmt Venenvisualisierung als Versorgungsstandard zur Verbesserung der Patientenergebnisse," AccuVein, accuvein.com Die Nachfrage wird durch alternde und adipöse Bevölkerungsgruppen verstärkt, bei denen die traditionelle Venenpalpation unzuverlässig ist, während die zunehmende Überwachung chronischer Erkrankungen häufigere Blutentnahmen erfordert. Technologische Verbesserungen bei der Nah-Infrarot (NIR)-Bildgebung, sinkende Komponentenkosten und tragbare Formfaktoren beschleunigen die Akzeptanz zusätzlich. Der Vorstoß des asiatisch-pazifischen Raums zur Lokalisierung der Medizingeräteherstellung und Chinas Krankenhausmodernisierung verlagern künftige Umsätze in Richtung kostenoptimierter Systeme. Der Wettbewerbsdruck nimmt zu, da lokale Unternehmen kostengünstige NIR-Geräte einführen, die etablierte Marken unterbieten, während Premium-Modelle KI-Führung und multimodale Bildgebung integrieren.

Wichtigste Erkenntnisse des Berichts

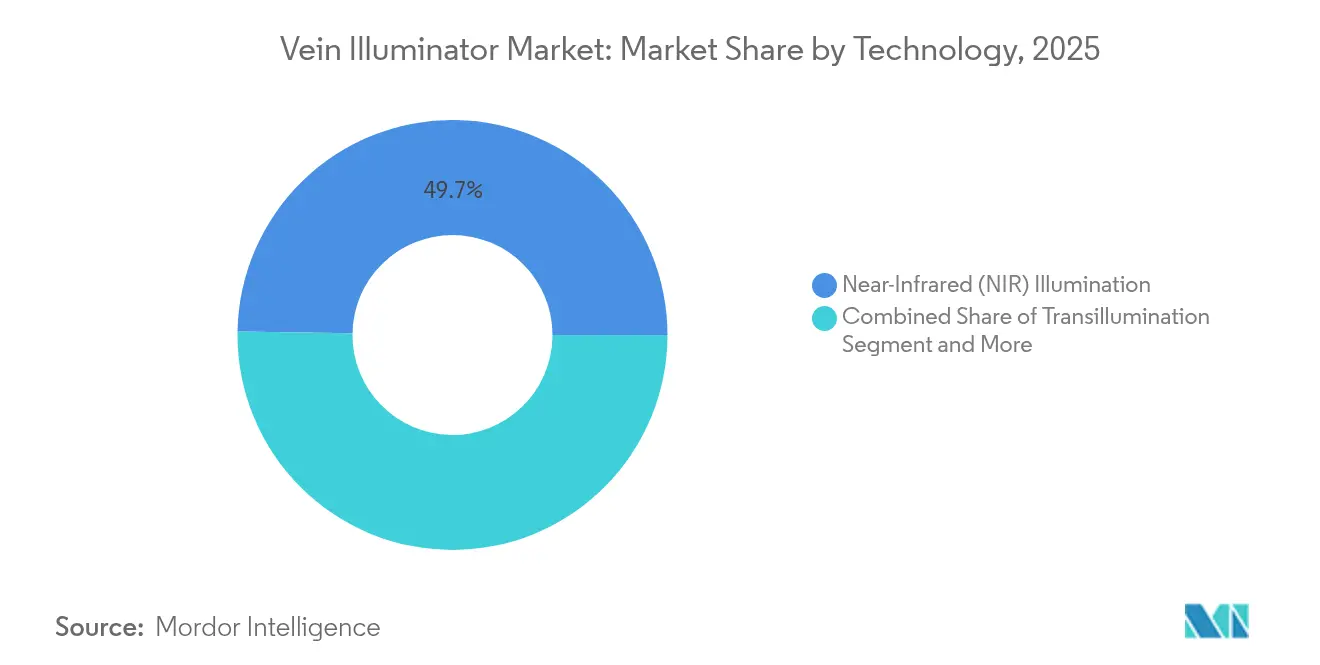

- Nach Technologie führte die Nah-Infrarot-Beleuchtung im Jahr 2025 mit einem Umsatzanteil von 49,74 %; ultraschallgestützte Systeme werden bis 2031 voraussichtlich mit einem CAGR von 30,9 % wachsen.

- Nach Produkttyp hielten Handgeräte und tragbare Geräte im Jahr 2025 einen Anteil von 60,55 % am Venenilluminatoren-Markt, während tragbare und aufsteckbare Module mit dem schnellsten CAGR von 32,4 % bis 2031 wachsen.

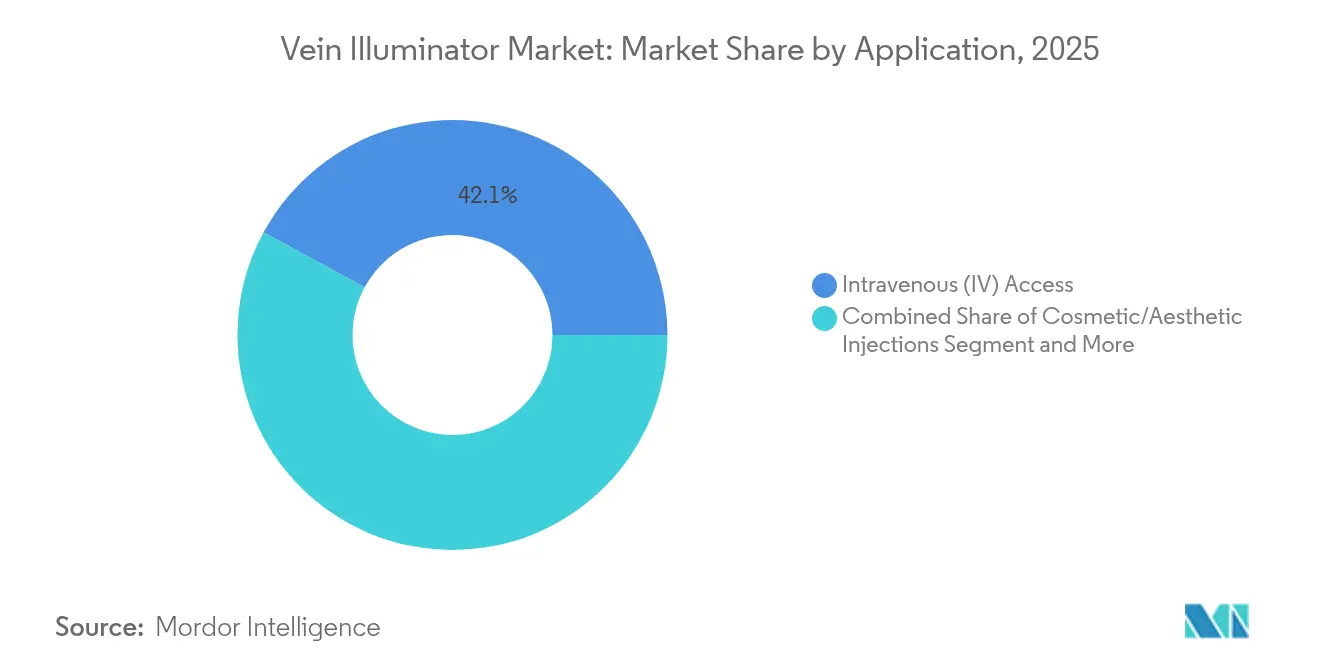

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,08 % der Größe des Venenilluminatoren-Marktes auf den intravenösen Zugang; Sklerotherapie und Behandlung von Krampfadern werden bis 2031 voraussichtlich mit einem CAGR von 30,6 % wachsen.

- Nach Endnutzer erzielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 45,60 %; ambulante chirurgische Zentren verzeichneten bis 2031 den höchsten CAGR von 29,55 %.

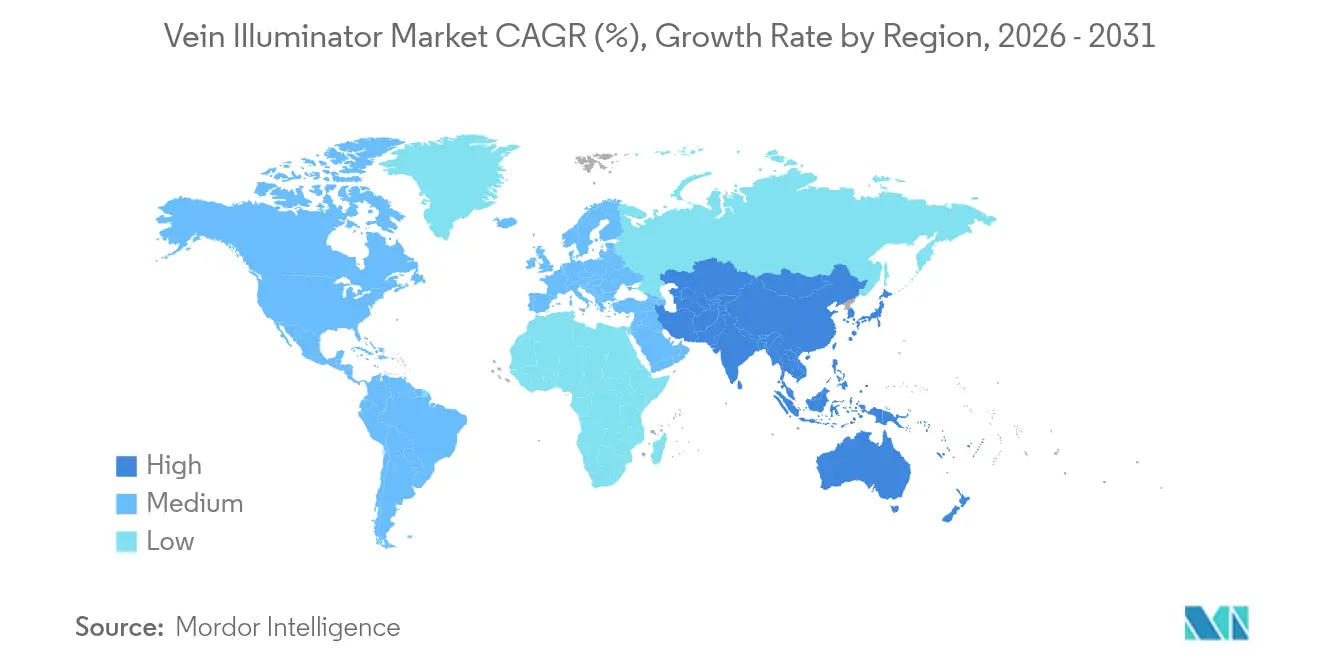

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 36,80 % im Jahr 2025; der asiatisch-pazifische Raum ist mit einem CAGR von 31,7 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Venenilluminatoren-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Erfolgsraten beim ersten Versuch für IV-Zugänge und Phlebotomie | +8.5% | Nordamerika, Europa, globale Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Wachstum bei Blutentnahmen im Zusammenhang mit chronischen Erkrankungen | +7.2% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Alternde und adipöse Bevölkerungsgruppen mit schwierigem Venenzugang | +6.8% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Krankenhäuser streben nach Kennzahlen zur Patientenerfahrung | +4.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| KI-integrierte mobile Venensucher-Apps | +3.1% | Frühe Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Akzeptanz bei kosmetischen/ästhetischen Injektionen | +2.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Erfolgsraten beim ersten Versuch treiben Qualitätskennzahlen voran

Klinische Studien in pädiatrischen Einheiten zeigten, dass der Erfolg beim ersten Einstich mit dem AccuVein AV400 auf 74,1 % stieg, verglichen mit 40,7 % bei der Palpation, wobei die Verfahrensdauer von 169 Sekunden auf 44 Sekunden verkürzt wurde. [2]Sevil Inal, "Auswirkungen der Anlage eines peripheren Venenkatheters mit Unterstützung eines Venenvisualisierungsgeräts auf die Erfolgsrate und das Schmerzniveau bei pädiatrischen Patienten," Pediatric Emergency Care, researchgate.net Führungskräfte im Gesundheitswesen übersetzen diese Verbesserungen direkt in höhere HCAHPS-Patientenerfahrungswerte, die die Medicare-Erstattungen beeinflussen und Gerätekäufe zu strategischen Prioritäten erheben. Patientenumfragen zeigen, dass 93 % der Befragten Krankenhäuser höher bewerten, wenn das Personal Visualisierungstools einsetzt.

Wachstum bei Blutentnahmen im Zusammenhang mit chronischen Erkrankungen

Häufigere HbA1c-, Lipid- und Nierentests bei Diabetikern und Herz-Kreislauf-Patienten erhöhen das jährliche Venenpunktionsvolumen und belasten die Phlebotomiekapazität. Alternde Gefäße und medikamentenbedingte Venenfragilität erhöhen das Fehlerrisiko und veranlassen Einrichtungen, Labore mit tragbaren NIR-Geräten auszustatten, die Wiederholungseinstiche und Verbrauchsmaterialverschwendung reduzieren.

Alternde und adipöse Bevölkerungsgruppen stellen traditionelle Methoden vor Herausforderungen

Bei adipösen Patienten (BMI > 30) wurde ein 3,5-facher Anstieg des Erfolgs bei der IV-Anlage verzeichnet, wenn Kliniker NIR-Geräte verwendeten, wobei bei einem BMI > 40 eine Erfolgsrate von 96 % innerhalb von zwei Versuchen erreicht wurde. Geriatrische Hautverdünnung und veränderte subkutane Fettverteilung erschweren den Zugang zusätzlich, was Pflegeheime und bariatrische Zentren dazu veranlasst, die Visualisierung zu standardisieren.

Krankenhäuser streben nach Kennzahlen zur Patientenerfahrung

US-amerikanische wertorientierte Vergütungsformeln verknüpfen Einnahmen direkt mit der Patientenzufriedenheit, und Venenilluminatoren steigern die Komfortwerte messbar. Maury Regional Health führte ein systemweites Visualisierungssystem ein, um die HCAHPS-Kennzahlen zu verbessern und Fehlversuche zu reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Stückkosten für Geräte | –4.8% | Schwellenmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Fehlende Erstattungscodes | –3.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Qualifikationslücken in ressourcenarmen Umgebungen | –2.1% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit bei ausschließlich ästhetischen Geräten | –1.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Stückkosten für Geräte

Premium-NIR-Systeme werden zwischen USD 4.000 und USD 27.000 angeboten, was die Budgets kleiner Krankenhäuser belastet. Experimentelle Open-Source-Modelle aus recycelten Optiken haben einen vergleichbaren Venenkontrast für USD 25 demonstriert, was auf eine künftige Preiserosion hindeutet.

Fehlende Erstattungscodes

Da die Beleuchtung in umfassendere IV- oder Phlebotomiecodes eingebunden ist, können Anbieter Kapitalausgaben nicht direkt zurückgewinnen. Die CMS-Genehmigung von LimFlow im Jahr 2025 für eine dedizierte Gefäßgerätekategorie signalisiert, dass für Visualisierungsgeräte eigene Codierungswege entstehen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: NIR-Dominanz steht vor hybrider Disruption

Die Nah-Infrarot-Beleuchtung kontrollierte im Jahr 2025 49,74 % des Umsatzes und stützt den Venenilluminatoren-Markt mit einer ausgereiften, kosteneffizienten Plattform. Ultraschallgestützte Geräte, die bis 2031 einen CAGR von 30,9 % verzeichnen, gewinnen Marktanteile bei Patienten mit schwierigem Zugang durch tiefere Bildgebung und Synergie mit vorhandenen Ultraschallwagen. Die Transillumination bleibt aufgrund des weicheren Lichts eine pädiatrische Nische, während multispektrale Hybride in der Forschung an Bedeutung gewinnen. Patentanmeldungen wie das Dual-Mode-VeinCAP-System veranschaulichen Konvergenztrends hin zu einzelnen Geräten, die NIR- und diffuse hyperspektrale Ansichten bieten. Mit zunehmender Funktionsvielfalt differenzieren sich Anbieter durch KI-Algorithmen, die die Venenqualität automatisch bewerten und Erfolgskennzahlen in elektronische Patientenakten protokollieren.

Nach Produkttyp: Tragbarkeit treibt Innovation voran

Handgeräte und tragbare Geräte machten im Jahr 2025 60,55 % des Umsatzes aus, da Pflegekräfte handliche Werkzeuge bevorzugen, die leicht zwischen Stationen transportiert werden können. Tragbare und aufsteckbare Module, die mit einem CAGR von 32,4 % wachsen, befreien Kliniker bei komplexen Kanülierungen die Hände und übertragen Videos auf Smart Glasses für Lehrzwecke. Tischgeräte auf Wagen bleiben in Blutbanken bestehen, wo montierte Kameras für lange Entnahmen kalibriert bleiben. IoT-Konnektivität definiert Designprioritäten neu: Wearables der nächsten Generation integrieren WLAN und Cloud-Dashboards, die Erfolgsraten beim ersten Einstich benchmarken und einfache Leuchten in Qualitätsmanagementknoten verwandeln.

Nach Anwendung: Ästhetische Expansion beschleunigt das Wachstum

Der intravenöse Zugang hielt im Jahr 2025 einen Anteil von 42,08 %, der grundlegende Anwendungsfall, der den Venenilluminatoren-Markt verankert. Dennoch treiben kosmetische Praktiken den schnellsten CAGR von 30,6 % bei Sklerotherapie und Krampfaderbehandlung an, nachdem FDA-Sicherheitshinweise auf Risiken von Komplikationen an der Injektionsstelle hingewiesen haben. Die Kartierung von Gesichtsvenen reduziert Blutergüsse und Hämatome und macht die Bildgebung in hochvolumigen medizinischen Spa-Ketten zum Versorgungsstandard.

Nach Endnutzer: Ambulante Zentren treiben die Akzeptanz voran

Krankenhäuser und Kliniken erzielten im Jahr 2025 einen Umsatzanteil von 45,60 %, aber ambulante chirurgische Zentren wachsen mit einem CAGR von 29,55 % bis 2031 am schnellsten. Zeitbasierte Vergütungsmodelle belohnen Betreiber ambulanter chirurgischer Zentren, die mit Visualisierung Minuten bei IV-Anlagen einsparen, was die Ausgaben trotz knapper Kapitalbudgets stärkt. Blutspendecamps legen Wert auf den Komfort der Spender, um Wiederholungsbesuche zu sichern, während Pflegeheime kompakte Modelle kaufen, die mobile Phlebotomiewagen begleiten.

Geografische Analyse

Nordamerika behielt mit 36,80 % die Umsatzführerschaft im Jahr 2025 auf der Grundlage einer ausgereiften Infrastruktur und Erstattungsprogrammen, die für Ergebnisse der Patientenerfahrung zahlen. US-amerikanische Krankenhäuser integrieren Statistiken zum ersten Einstich in Qualitätsdashboards und sichern so Folgebestellungen für Geräte. Kanadas Einzahler-System begünstigt provinzweite Verträge, die die Stückkosten senken, während Mexikos private Kliniken für Medizintourismus Venensucher als Differenzierungsmerkmal für den Patientenkomfort installieren.

Europas Mehrpayer-Umgebung sorgt für eine stetige Akzeptanz; deutsche Universitätskliniken erproben multimodale Geräte, und der britische NHS verhandelt Mengenpreise zur Unterstützung von Sicherheitszielen beim Gefäßzugang. Die CE-Kennzeichnungsharmonisierung erleichtert grenzüberschreitende Verkäufe und ermutigt neuere Marktteilnehmer aus Skandinavien und Osteuropa.

Die Größe des Venenilluminatoren-Marktes im asiatisch-pazifischen Raum wächst mit einem CAGR von 31,7 % und macht ihn zur globalen Wachstumslokomotive. Indiens produktionsgebundenes Anreizprogramm subventioniert inländische Gerätewerke und reduziert die Importabhängigkeit. Chinas Krankenhausmodernisierungsprogramm erfordert Geräte, die die Pflegeeffizienz steigern; lokale Marken unterbieten Importe, indem sie Visualisierung mit IV-Sets bündeln. Japans superalternde Bevölkerung und hohe Gerätestandards begünstigen Premium-Dual-Mode-Systeme, während südkoreanische Start-ups KI-fähige Smartphone-Adapter für häusliche Infusionsdienste testen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: AccuVein, Christie Medical und Translite zusammen machen etwas weniger als die Hälfte des weltweiten Umsatzes aus, während Dutzende regionaler Unternehmen über den Preis konkurrieren. Marktführer verteidigen ihren Anteil durch klinische Nachweise, mehr als 40 erteilte Patente und globale Vertriebsnetze. Der Preiswettbewerb ist bei einfachen NIR-Modellen am intensivsten, wo asiatische OEMs Geräte unter USD 500 an Gemeinschaftskrankenhäuser liefern. Die Innovation verlagert sich hin zu Plattformangeboten, die Bildgebung mit Analyse-Dashboards, Cloud-Protokollbüchern und KI-Venenbewertung kombinieren. Zu den strategischen Schritten in den Jahren 2024–2025 gehörten die Einführung der Bluetooth-fähigen AVV-X-Serie durch Christie und die Partnerschaft von AccuVein mit Cloud-EHR-Anbietern zur automatischen Aufzeichnung von Kanülierungsversuchen.

Eine Konsolidierung wird erwartet, da Unternehmen nach Skalierung für Forschung und Entwicklung sowie regulatorische Compliance suchen. Wahrscheinliche Käufer sind Infusionstherapie-Konzerne, die Visualisierung mit IV-Set-Verbrauchsmaterialien bündeln wollen, was dem Schritt von Philips im Jahr 2024 entspricht, die chirurgische Navigation LumiGuide einzuführen, die optisches Fachwissen in breitere Gefäßportfolios einbettet. [3]Koninklijke Philips N.V., "Philips LumiGuide: 3D-Human-GPS, angetrieben durch Licht," philips.com

Marktführer im Venenilluminatoren-Bereich

AccuVein Inc.

Christie Medical Holdings Inc.

TransLite LLC (Veinlite)

VueTek Scientific LLC

Venoscope LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Januar 2025: LimFlow erhielt die FDA-Zulassung und CMS-Zahlungscodes für das TADV-System und schuf damit einen Codierungspräzedenzfall, der Visualisierungsgeräten zugutekommen könnte.

- Dezember 2024: Therma Bright unterzeichnete ein US-Vertriebsabkommen für Venowave VW5, was den Appetit der Händler auf Gefäßzugangsgeräte unterstreicht.

- Dezember 2024: Inari Medical sicherte sich die Erstattung für ClotTriever in Japan und verdeutlichte damit die Bereitschaft des asiatisch-pazifischen Raums, für vaskuläre Innovationen zu zahlen.

- September 2024: Medical San erhielt die FDA-Zulassung für das Liftendo-Laser-Krampfadersystem und erweiterte damit die Pipeline für interventionelle Geräte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Venendarsteller als alle dedizierten Medizinprodukte, die Nah-Infrarot-, Transilluminations- oder fokussiertes Ultraschallicht verwenden, um während der Kanülierung, Blutentnahme und Sklerotherapie eine Echtzeit-Karte der subkutanen Venen auf der Haut zu projizieren. Diese Geräte werden als tragbare, Tisch- oder Festsysteme an Krankenhäuser, ambulante Zentren, Blutbanken und häusliche Pflegeanbieter weltweit verkauft.

Ausschlüsse umfassen tragbare Smartphone-Aufsätze, Allzweck-Ultraschallscanner und optische Führungssysteme, die in Infusionspumpen integriert sind und außerhalb unseres Betrachtungsbereichs liegen.

Segmentierungsübersicht

- Nach Technologie

- Nah-Infrarot (NIR)-Beleuchtung

- Transillumination

- Ultraschallgestützt

- Multispektral/Hybrid

- Sonstige

- Nach Produkttyp

- Handgeräte und tragbare Geräte

- Tischgeräte/auf Wagen montierte Geräte

- Tragbare und aufsteckbare Module

- Nach Anwendung

- Intravenöser (IV) Zugang

- Blutentnahme/Unterstützung bei der Venenpunktion

- Sklerotherapie und Krampfaderbehandlung

- Notfall- und Intensivversorgung

- Kosmetische/ästhetische Injektionen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Blutspendecamps und Blutbanken

- Ambulante chirurgische Zentren

- Rehabilitations- und Pflegeheime

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Umfragen mit Biomedizintechnikern, Pflegepädagogen, Beschaffungsleitern und regionalen Distributoren in Nordamerika, Europa und wichtigen Märkten im asiatisch-pazifischen Raum halfen uns dabei, Schätzungen des installierten Bestands, durchschnittliche Verkaufspreise, Ersatzzyklen und frühzeitige regulatorische Einflüsse zu validieren. Diese Expertengespräche verfeinerten die Adoptionsraten und testeten unsere Prognosetreiber unter Stressbedingungen.

Desk Research

Wir beziehen erste Größenhinweise aus Verfahrensvolumina und Gerätezulassungen, die von Quellen wie der U S FDA 510(k)-Datenbank, den Richtlinien der Infusion Nurses Society, UN- und WHO-Sicherheitsbriefs zur Venenpunktion sowie Krankenhausentlassungsstatistiken von Stellen wie den Centers for Medicare & Medicaid Services veröffentlicht werden. Unsere Analysten werten zudem Zollversanddaten und Patenttrends über Questel aus, um Exporteurcluster und Innovationsgeschwindigkeit zu kartieren.

Finanzberichte, Investorenpräsentationen und Pressemitteilungen führender Hersteller liefern Preiskorridore, während Fachzeitschriften und regionale Gesundheitstechnologieverbände aufkommende Nachfragebereiche identifizieren. Die hier aufgeführten Quellen sind illustrativ; viele weitere öffentliche Datensätze und Nachrichtenfeeds wurden geprüft, um Zahlen und inhaltliche Erkenntnisse gegenzuprüfen.

Marktgröße & Prognose

Mordor-Analysten beginnen mit einem Top-down-Modell, das die jährliche Nachfrage aus globalen Venenpunktions- und IV-Verfahrenszahlen rekonstruiert, angepasst an die Gerätedurchdringung nach Endnutzerumgebung und durchschnittlicher Gerätelebensdauer. Ausgewählte Bottom-up-Prüfungen, wie z. B. Stichproben von Lieferungen großer Anbieter und Kanal-Audit-Gespräche, bieten eine Plausibilitätsprüfung, bevor die Gesamtwerte festgelegt werden. Zu den wichtigsten Variablen zählen stationäre und ambulante Blutentnahmeepisoden, Prävalenz chronischer Erkrankungen, durchschnittlicher Verkaufspreis nach Formfaktor, Budgets für Krankenhauskapitalausstattung und regionale Pflegekraft-zu-Bett-Verhältnisse. Wir erstellen Vorausschätzungen mit einer multivariaten Regression, die Verfahrenswachstum, Technologiesubstitutionskurven und makroökonomische Gesundheitsausgabentrends kombiniert, und führen anschließend Szenarioanalysen für Preisschocks oder Erstattungsänderungen durch.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Reihen, Vergleichswerten und aktuellen Nachrichtenauslösern auf Abweichungen geprüft. Ein zweiter Analyst überprüft Anomalien, und eine leitende Prüfung genehmigt das endgültige Dashboard. Berichte werden jährlich aktualisiert, während wesentliche regulatorische Ereignisse oder Fusionsereignisse zwischenzeitliche Aktualisierungen auslösen, damit Kunden stets die aktuellste Ansicht erhalten.

Warum Mordors Venen-Illuminator-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Marktschätzungen weichen häufig voneinander ab, weil Unternehmen angrenzende Produkte vermischen, unterschiedliche Währungsjahre anwenden oder das Wachstum aus engen regionalen Momentaufnahmen extrapolieren. Unser disziplinierter Anwendungsbereich, das Dual-Methoden-Modell und der jährliche Aktualisierungsrhythmus reduzieren diese Fallstricke.

Wesentliche Lückentreiber, die wir feststellen, umfassen die Einbeziehung umfassenderer vaskulärer Bildgebungskits, aggressive Preisinflation ohne Volumensnachweis und ungeprüfte Gerätezahlen aus Presseberichten. Mordors Basisszenario bleibt ausschließlich auf klinisch eingesetzte Illuminatoren ausgerichtet, verwendet verfahrensgebundene Adoptionskurven und rechnet Umsätze zu den durchschnittlichen Jahreskursen des IWF um.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,30 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,23 Mrd. (2024) | Global Consultancy A | Lässt den häuslichen Pflegekanal aus und wendet einen einheitlichen ASP über alle Regionen an |

| USD 0,08 Mrd. (2024) | Industry Database B | Verwendet ausschließlich den krankenhausbezogenen Verfahrenspool und ignoriert ambulante und Blutbank-Nachfrage |

| USD 88,23 Mrd. (2023) | Regional Digest C | Bündelt vaskuläre Bildgebung, Doppler-Sonden und Infusionspumpen unter einer Überschrift und bläht die Gesamtwerte auf |

Zusammenfassend lässt sich sagen, dass die disziplinierte Variablenauswahl und die wiederholbaren Schritte in Mordors Methodik eine ausgewogene, transparente Basislinie erzeugen, auf die sich Gesundheitsstrategien für Budgetierung, Partnerschaften und Investitionsentscheidungen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Venenilluminatoren-Markt derzeit und wie sind die Wachstumsaussichten?

Die Größe des Venenilluminatoren-Marktes beträgt im Jahr 2026 USD 381,3 Millionen und wird bis 2031 voraussichtlich USD 1,26 Milliarden erreichen, mit einem CAGR von 27,10 %.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 31,70 % wachsen, angetrieben durch Anreize zur Herstellung von Medizingeräten in Indien und die Krankenhausmodernisierung in China.

Welche Technologie hat den größten Marktanteil?

Die Nah-Infrarot-Beleuchtung führte im Jahr 2025 mit einem Umsatzanteil von 49,74 %, gestützt durch ausgereifte klinische Validierung und kosteneffiziente Komponenten.

Welches Endnutzersegment weist die höchste Wachstumsrate auf?

Ambulante chirurgische Zentren wachsen mit einem CAGR von 29,55 % am schnellsten, da ambulante Versorgungsmodelle kürzere Verfahrenszeiten und eine höhere Patientenzufriedenheit priorisieren.

Was sind die wichtigsten Faktoren, die die Akzeptanz beschleunigen?

Höhere Erfolgsraten bei der Venenpunktion beim ersten Versuch, steigende Blutentnahmen bei chronischen Erkrankungen und Kennzahlen zur Patientenerfahrung in Krankenhäusern sind die führenden Nachfragetreiber.

Welche wesentlichen Hemmnisse schränken eine breitere Verbreitung ein?

Hohe Kapitalkosten für Premium-Geräte und das Fehlen dedizierter Erstattungscodes verringern die Kaufanreize, insbesondere in kostenempfindlichen Umgebungen.

Seite zuletzt aktualisiert am: