Größe und Marktanteil des Marktes für Übersetzungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 64.99 Milliarden US-Dollar |

| Marktgröße (2031) | 97.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Übersetzungsdienstleistungen von Mordor Intelligence

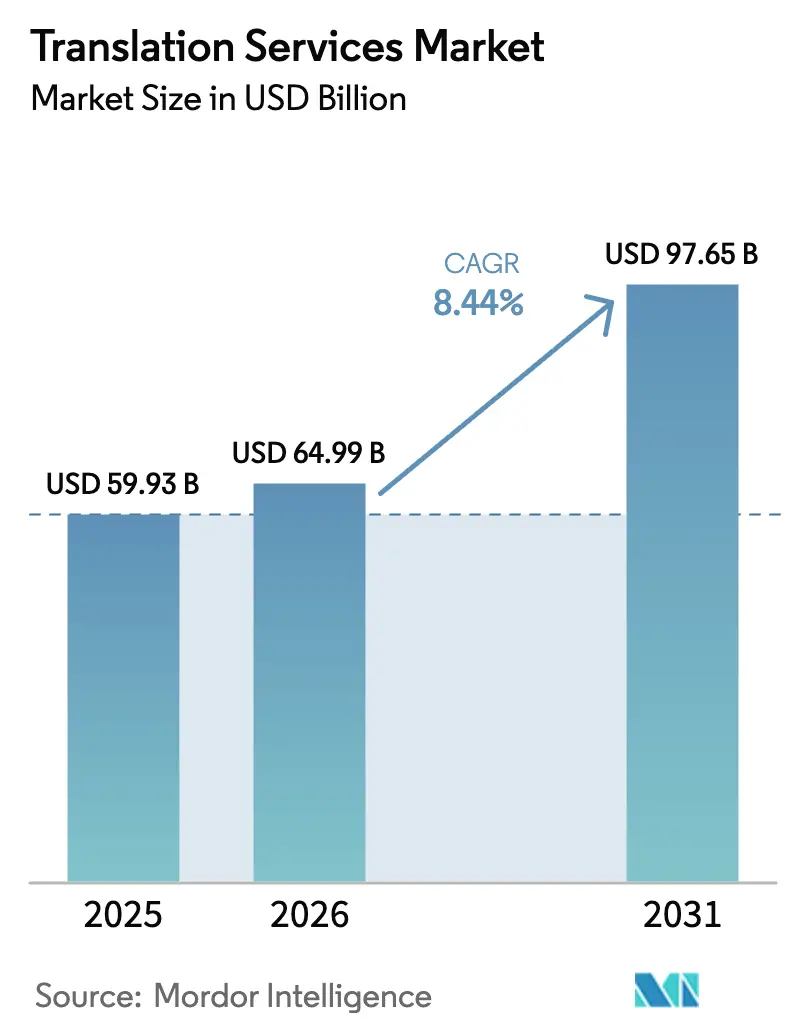

Die Marktgröße für Übersetzungsdienstleistungen wird im Jahr 2026 auf USD 64,99 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 59,93 Milliarden, mit Projektionen für 2031 von USD 97,65 Milliarden, wachsend mit einer CAGR von 8,44 % über den Zeitraum 2026–2031. Das Wachstum spiegelt regulatorische Vorgaben wider, die Gesundheitsdienstleister zur Bereitstellung qualifizierter Dolmetscher verpflichten, den Schritt globaler Softwareunternehmen hin zur kontinuierlichen Lokalisierung sowie den starken Anstieg von Streaming- und Gaming-Inhalten, die eine kulturell nuancierte Anpassung erfordern. Softwaregestützte Automatisierung verändert Kostenstrukturen, da neuronale Maschinenübersetzung die Nachbearbeitungszeit um bis zu 80 % reduziert, während integrierte DevOps-Pipelines traditionelle Projektabläufe ersetzen. Die durch Private-Equity-Mittel gestützte Konsolidierung erschließt Skaleneffekte, dennoch bleibt die Fragmentierung bestehen, da die Top-100-Anbieter nach wie vor nur 15 % des Branchenumsatzes kontrollieren. Die mobilfirstorientierte digitale Wirtschaft im asiatisch-pazifischen Raum liefert die schnellsten inkrementellen Volumina, während Europa durch langjährige mehrsprachige Compliance-Verpflichtungen die Führungsposition beibehält.

Wichtigste Erkenntnisse des Berichts

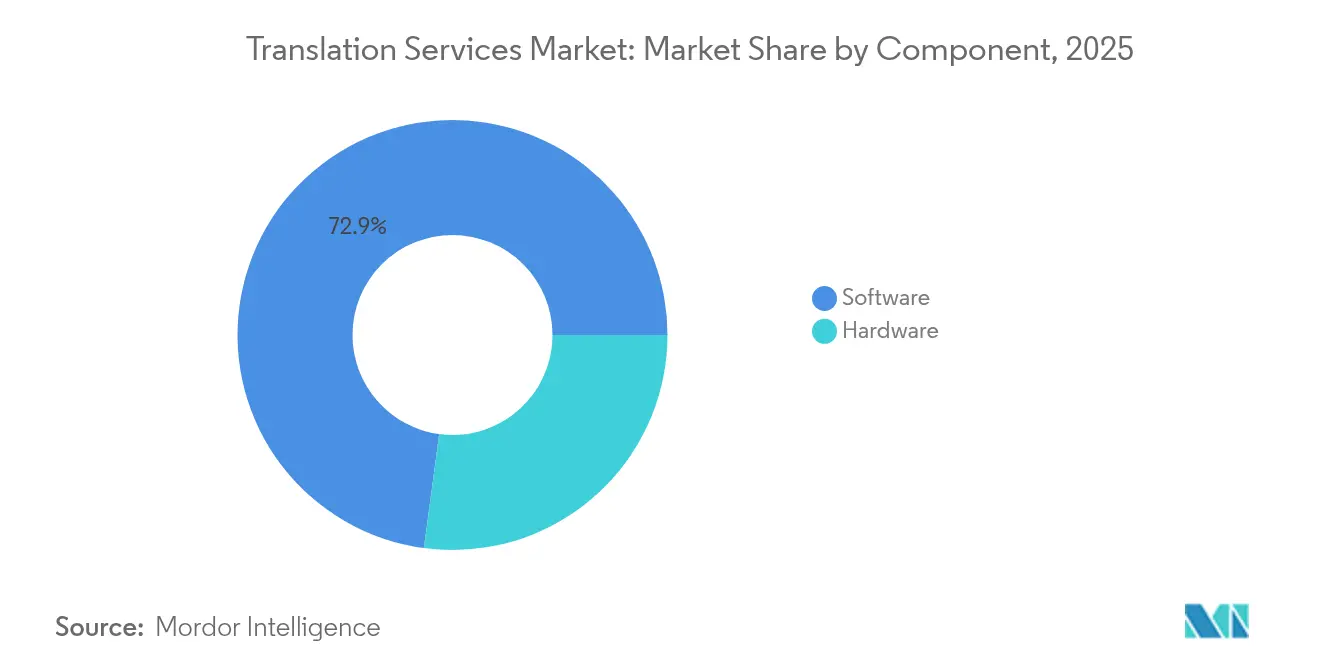

- Nach Komponente hielten Softwarelösungen im Jahr 2025 einen Marktanteil von 72,88 % am Markt für Übersetzungsdienstleistungen, während cloudnative Plattformen voraussichtlich bis 2031 mit einer CAGR von 10,34 % wachsen werden.

- Nach Betrieb entfielen im Jahr 2025 61,25 % der Marktgröße für Übersetzungsdienstleistungen auf Maschinen- und neuronale Maschinenübersetzung; das Nischensegment neuronale maschinelle Übersetzung mit Nachbearbeitung soll bis 2031 mit 10,76 % wachsen.

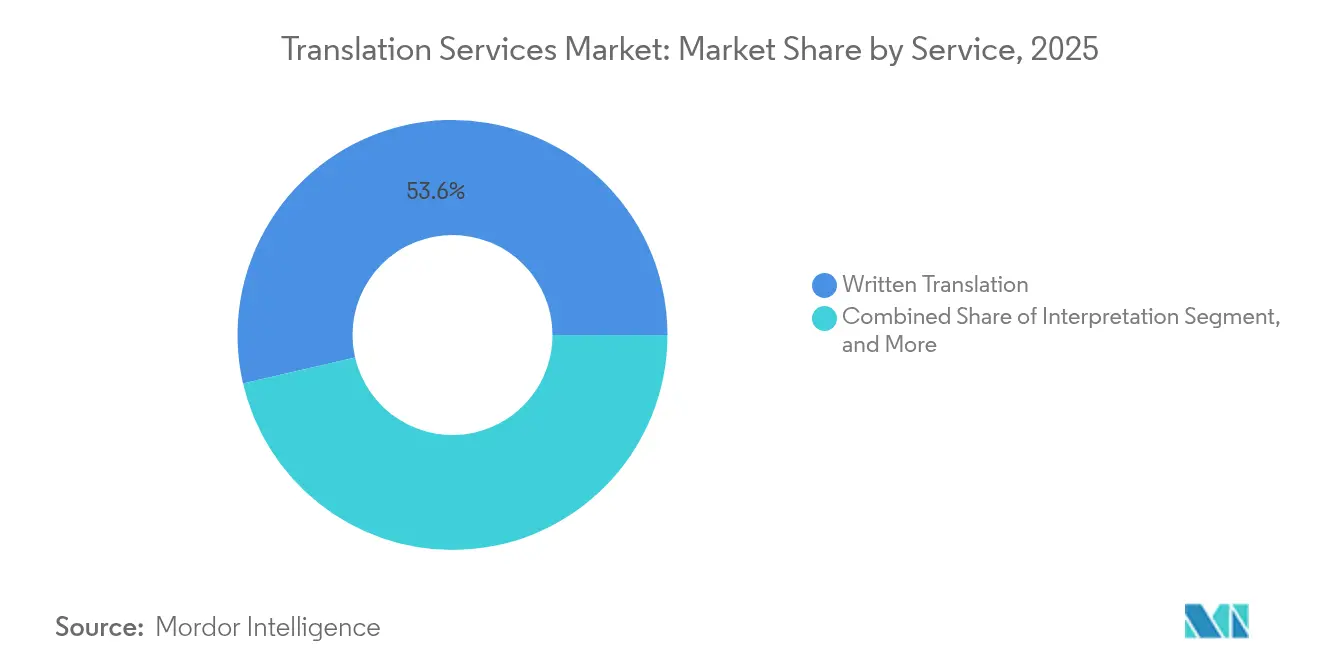

- Nach Dienstleistung dominierte die schriftliche Übersetzung mit einem Umsatzanteil von 53,62 % im Jahr 2025; Transkreation und multimediale Lokalisierung entwickeln sich mit einer CAGR von 12,79 % bis 2031.

- Nach Endnutzer führte IT und Telekommunikation mit einem Anteil von 32,55 % am Umsatz 2025, während das Segment Medien und Gaming auf dem Weg zur schnellsten CAGR von 12,43 % bis 2031 ist.

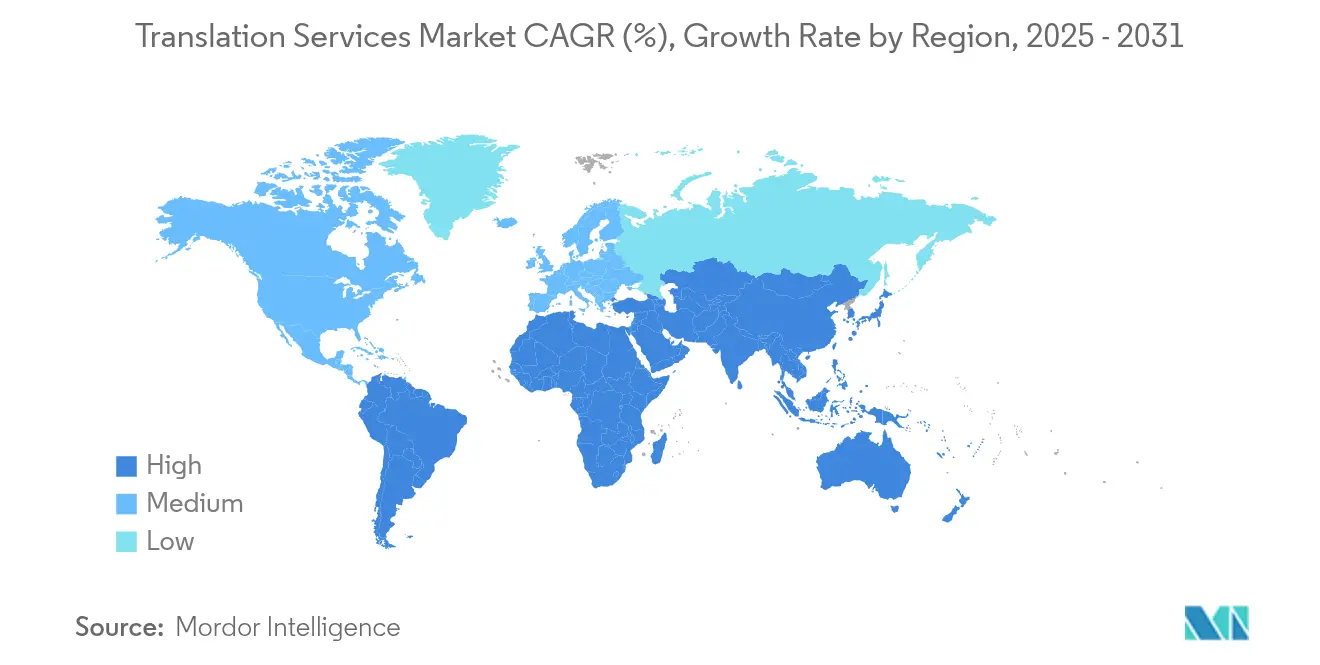

- Nach Geografie entfielen 44,12 % des globalen Umsatzes 2025 auf Europa; für den asiatisch-pazifischen Raum wird ein Anstieg mit einer CAGR von 15,02 % bis 2031 erwartet.

- Die Konsolidierung bleibt aktiv: Der Kauf von LanguageLine Solutions durch Teleperformance für USD 1,5 Milliarden verdeutlicht den Private-Equity-Appetit auf skalierbare Vermögenswerte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Übersetzungsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des globalen E-Commerce | +2.1% | Global, asiatisch-pazifischer Raum führend | Mittelfristig (2–4 Jahre) |

| Explosion von Multimedia-/Streaming-Inhalten | +1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Sprachzugang in öffentlichen Diensten | +1.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Beschleunigung grenzüberschreitender Software-als-Dienstleistung-Bereitstellungen | +1.6% | Global, Unternehmensstandorte | Mittelfristig (2–4 Jahre) |

| Wechsel zu kontinuierlichen Lokalisierungspipelines | +1.3% | Global, Technologiesektor | Kurzfristig (≤ 2 Jahre) |

| Dominanz des mobilen Handels in Schwellenmärkten | +1.0% | Asiatisch-pazifischer Raum und LATAM | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des globalen E-Commerce

Der Online-Einzelhandelsumsatz steuert auf USD 7,4 Billionen im Jahr 2025 zu, da Käufer muttersprachliche Erlebnisse verlangen; 76 % der Käufer verzichten auf Käufe, wenn Inhalte nicht lokalisiert sind.[1]Bureau Works, "Warum Lokalisierung wichtig ist," bureauworks.comEinzelhändler übersetzen heute alles von Kassenprozessen bis hin zum Kundendienst nach dem Kauf, was die Umsatzleistung für Unternehmen, die in End-to-End-Lokalisierung investieren, um das 1,5-Fache steigert. Die kulturelle Anpassung auf Stadtebene entwickelt sich, da Marken eine hyperlokale Resonanz anstreben – eine Nuance, die maschinelle Übersetzung allein nicht garantieren kann. Der Smartphone-Boom in Schwellenmärkten fördert Sprach-zu-Text-Übersetzungsfunktionen, die es Einzelhändlern ermöglichen, Erstkäufer auf Mobilgeräten zu erreichen. Diese Dynamiken erhöhen gemeinsam die Transaktionskonversionsraten und sichern eine wiederkehrende Nachfrage im Markt für Übersetzungsdienstleistungen.

Explosion von Multimedia-/Streaming-Inhalten

Das Abonnentenwachstum auf globalen Plattformen lenkt die Nachfrage in Richtung mehrsprachiger Untertitel, Synchronisation und Sprachsynthese. KI-gestützte Untertitelung verkürzt Produktionszyklen nun um 60 %, während die emotionale Treue durch neuronales Sprachklonen erhalten bleibt.[2]Streaming Media Global, "KI-Synchronisationstrends 2024," streamingmediaglobal.com Qualitätsrahmen im Stil von Netflix haben Zertifizierungskurse hervorgebracht, die technische und kulturelle Fähigkeiten verbinden. Spielestudios spiegeln diesen Trend wider, indem sie Charakterstimmen und Erzählungen lokalisieren; Titel, die in 14 Sprachen lokalisiert wurden, haben den Umsatz in Südostasien vervielfacht. Hinzu kommt der Aufstieg der Live-Veranstaltungsdolmetschung, die Einnahmequellen für Sprachdienstleister erweitert und den Wettbewerb im Markt für Übersetzungsdienstleistungen intensiviert.

Regulatorischer Druck für Sprachzugang in öffentlichen Diensten

Abschnitt 1557 des Affordable Care Act verpflichtet US-amerikanische Gesundheitssysteme ab Juli 2025 zur Bereitstellung qualifizierter Dolmetscher für die 15 meistgesprochenen Lokalsprachen. Bundesbehörden müssen wichtige Dokumente auch in die 12 wichtigsten Nicht-Englisch-Sprachen übersetzen, was eine verlässliche Auftragspipeline für zertifizierte Linguisten sichert. Maschinelle Übersetzung kann die Triage unterstützen, muss jedoch für die klinische Genauigkeit von Menschen überprüft werden, was hybride Modelle verankert, die KI-Geschwindigkeit mit menschlicher Aufsicht verbinden. Ähnliche Regelungen erfordern nun auch Braille, Großdruck und andere barrierefreie Formate, was die Definition von Sprachzugang erweitert. Insgesamt sichern diese Vorgaben ein vorhersehbares, compliance-getriebenes Wachstum für den Markt für Übersetzungsdienstleistungen.

Beschleunigung grenzüberschreitender Software-als-Dienstleistung-Bereitstellungen

Softwareunternehmen integrieren Lokalisierungs-APIs direkt in agile DevOps-Workflows und verkürzen Veröffentlichungszyklen von Monaten auf Wochen.[3]Smartling, "Kontinuierliche Lokalisierung in DevOps," smartling.com Anwendungen, die kontinuierliche Lokalisierung praktizieren, verzeichneten Sprünge von 128 % bei Downloads und Umsatzgewinne von 26 %. Mobile-First-Strategien in Schwellenregionen erfordern sprachliche und gestalterische Anpassungen für zeichendichte Schriften wie Chinesisch und Japanisch. Die Lokalisierung dynamischer Preisgestaltung maximiert die Marktdurchdringung weiter, indem Abonnementmodelle an die lokale Kaufkraft angepasst werden. Diese Entwicklung verankert den Markt für Übersetzungsdienstleistungen als operative Schicht in der globalen Softwarebereitstellung und nicht mehr als nachträgliche Dienstleistung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken | -1.2% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten fachspezialisierten Linguisten | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| „Ausreichend gute” kostenlose maschinelle Übersetzung | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Risiko von Halluzinationen generativer KI in regulierten Branchen | -0.7% | Gesundheitswesen und Rechtsbereich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken

Die DSGVO verpflichtet Anbieter, EU-Quelltexte über regionale Rechenzentren zu leiten und ISO-27001-Kontrollen aufrechtzuerhalten, was die Betriebskosten um bis zu 20 % erhöht. Unternehmen, die sensible Rechts- oder Finanzdokumente verarbeiten, bestehen zunehmend auf lokalen oder privaten Cloud-Workflows, um Datenpannen zu vermeiden, die kostenlose Online-Engines verursachen könnten. HIPAA-Auflagen erhöhen die Kosten für US-amerikanische Gesundheitsinhalte weiter – eine Hürde, die kleinere Anbieter an der Skalierung hindert. Fragmentierte globale Datenschutzgesetze verstärken den Verwaltungsaufwand und dämpfen die Wachstumsaussichten des Marktes für Übersetzungsdienstleistungen.

Mangel an qualifizierten fachspezialisierten Linguisten

Technische, rechtliche und medizinische Inhalte erfordern Linguisten, die Sprachkompetenz mit Fachkenntnissen verbinden; solche Fachleute sind nach wie vor selten und verlangen Premiumvergütung.[4]Atlas Language Services, "Mangel an spezialisierten Linguisten," atlasls.com Die Tätigkeit erfordert heute auch Vertrautheit mit KI-Nachbearbeitung und Datentrainingsaufgaben. Die geografische Konzentration in Großstädten erschwert die Skalierung für Projekte mit seltenen Sprachen oder Nischenfachgebieten. Fernarbeit hat den Talentpool erweitert, aber den Lohnwettbewerb intensiviert, was zum Margendruck im Markt für Übersetzungsdienstleistungen beiträgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz beschleunigt die KI-Integration

Softwaresysteme generierten im Jahr 2025 72,88 % des Marktanteils für Übersetzungsdienstleistungen und sollen ihren Vorsprung mit einer CAGR von 10,34 % ausbauen. Neuronal verbesserte Übersetzungsmanagementsysteme verkürzen Projektlaufzeiten um bis zu 80 % und ermöglichen es Unternehmen, globale Inhalte ohne proportionalen Personalaufbau zu skalieren. Cloudnative Architekturen integrieren sich über offene APIs in E-Commerce-, CRM- und CMS-Plattformen und machen Lokalisierung zu einem kontinuierlichen Hintergrundprozess.

Hardware behält ihre Präsenz für lokale Konferenzdolmetschung und sichere Gesundheitskioske, doch ihr Umsatzgewicht sinkt, da Arbeitslasten in Cloud-Dienste migrieren. Übersetzungsspeicher fungieren nun als neuronale Vorschlagsmaschinen, die die domänenspezifische Genauigkeit auf 90 % steigern, und automatisierte Qualitätssicherungsmodule nutzen große Sprachmodelle, um Anomalien in einem Bruchteil der Zeit zu erkennen, die manuelle Prüfer benötigen würden. Diese Fortschritte unterstreichen den strukturellen Wandel von arbeitsintensiven Workflows zu technologiezentrierten Modellen, die den Markt für Übersetzungsdienstleistungen prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betrieb: Neuronale Maschinenübersetzung gestaltet Workflows neu

Maschinen- und neuronale Maschinenübersetzungsströme erfassten 61,25 % der Umsätze 2025. Neuronale maschinelle Übersetzung mit gezielter Nachbearbeitung ist auf eine CAGR von 10,76 % ausgerichtet, da Unternehmen eine maschinelle Ausgabequalität von 80 % akzeptieren, die 80 % weniger kostet und 10-mal schneller eintrifft. Domänenkritische Bereiche wie Pharmazeutika und Rechtsstreitigkeiten erfordern nach wie vor menschliche Erstübersetzungen zur Haftungsminimierung, doch hybride Setups überwiegen anderswo.

Anbieter verkaufen nun „engine-agnostische” Pipelines, die automatisch das beste Modell pro Sprachpaar auswählen und die Ergebnisse dann zur leichten Bearbeitung an Linguisten senden. Übersetzer selbst werden zu Datenkuratoren, die benutzerdefinierte Engines trainieren und Ausgaben auf Halluzinationen überwachen. Diese Rollenverschiebungen definieren die Qualifikationsanforderungen im Markt für Übersetzungsdienstleistungen neu.

Nach Dienstleistung: Transkreation treibt Premiumwachstum

Die schriftliche Übersetzung blieb mit 53,62 % des Umsatzes 2025 der Anker, doch Transkreation und multimediale Lokalisierung eilen mit einer CAGR von 12,79 % voraus, da Marken emotionale Authentizität anstreben. Multimedia-Workflows – Synchronisation, Untertitelung, Vertonung – erfordern Audioengineering- und Lippensynchronisationsfähigkeiten, die die Preisgestaltung um 40–60 % über Textarbeiten hinaus treiben.

Plattformen für Video-Ferndolmetschen und Telefondolmetschen skalieren den 24/7-Sprachzugang im Gesundheitswesen und im Kundendienst, während Vor-Ort-Dolmetschen in Gerichtssälen und Vorstandssitzungen dominiert, wo Körpersprache eine Rolle spielt. Kunden bündeln zunehmend Dienstleistungen, um Markenkonsistenz zu gewährleisten – ein Trend, der die Attraktivität des Vollsortiments im Markt für Übersetzungsdienstleistungen vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Medien und Gaming beschleunigen die digitale Transformation

IT und Telekommunikation machten 32,55 % der Nachfrage 2025 aus, gestützt durch Produktdokumentation und Lokalisierung von Software-Benutzeroberflächen. Medien und Gaming werden jedoch mit einer CAGR von 12,43 % bis 2031 der schnellste Wachstumsbereich sein, da Streaming-Bibliotheken und mobile Titel Handlungsstränge, Charakterstimmen und In-Game-Events für südostasiatische Zielgruppen im Wert von USD 40 Milliarden lokalisieren.

Finanzdienstleister übersetzen weiterhin Kundeninformationen und regulatorische Einreichungen, während Biowissenschaften klinische Studienprotokolle priorisieren, bei denen Präzision nicht verhandelbar ist. Automobil und Fertigung übernehmen Lokalisierung für Elektrofahrzeughandbücher, und Behörden verlassen sich auf zertifizierte Übersetzungen für Einwanderungs- und Sozialdienste. Insgesamt erweitern diese Branchen die adressierbare Basis für den Markt für Übersetzungsdienstleistungen.

Geografische Analyse

Europa generierte im Jahr 2025 44,12 % des globalen Umsatzes, unterstützt durch DSGVO-getriebene mehrsprachige Dokumentation in 24 Amtssprachen. Die Nachfrage bleibt dauerhaft, da in Deutschland, Frankreich und dem Vereinigten Königreich ansässige Unternehmen technische und rechtliche Inhalte in mehreren Sprachen einreichen müssen. Die Brexit-Komplexitäten erhöhen das Volumen, da britische Unternehmen überlappende EU- und inländische Vorschriften navigieren, was Premiumpreise für spezialisierte Rechtsübersetzungen aufrechterhält.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 15,02 % und bedroht Europas Führungsposition bis 2031. China, Japan und Südkorea investieren in die Forschung zur neuronalen maschinellen Übersetzung, während südostasiatische Spielestudios Inhalte in Bahasa Indonesia, Thailändisch, Tagalog und Vietnamesisch lokalisieren, um smartphone-native Zielgruppen zu erreichen. Die Dominanz des mobilen Handels fördert auch Sprachübersetzungstools und intensiviert das Wachstum im Markt für Übersetzungsdienstleistungen.

Nordamerika verfügt über eine robuste compliance-getriebene Basis: US-amerikanische Bundesbehörden geben jährlich USD 700–800 Millionen für ausgelagerte Sprachdienstleistungen für Gerichte, Einwanderung und öffentliche Gesundheit aus. Die Durchsetzung von Abschnitt 1557 fördert die Krankenhausausgaben für Dolmetscher, und die Software-als-Dienstleistung-Exporteure aus dem Silicon Valley treiben kontinuierliche Lokalisierungspraktiken voran. Kanadas zweisprachige Gesetze und Mexikos Rolle in der Fertigungslieferkette diversifizieren die regionale Nachfrage weiter.

Wettbewerbslandschaft

Der Sektor bleibt trotz Megadeals im Wert von USD 1,5 Milliarden fragmentiert, da die Top-100-Anbieter nach wie vor nur 15 % der globalen Abrechnungen halten. TransPerfect überschritt 2023 einen Umsatz von USD 1,2 Milliarden, indem die GlobalLink-Plattform mit generativen KI-Modulen ergänzt wurde, die Aufnahme, Weiterleitung und Qualitätsprüfungen automatisieren. RWS verlagerte sich nach der Übernahme von SDL auf technologiezentrierte Dienstleistungen und machte seine Language-Weaver-Engine zum Standard für 55 % der Erstdurchlauf-Inhalte.

DeepLs überlegene BLEU-Werte haben viele Anbieter dazu veranlasst, seine API einzubetten, was Marktführer zwingt, Workflows neu zu verhandeln oder Margenerosion zu riskieren. Private-Equity-Fonds orchestrieren Roll-up-Strategien; der Kauf von LanguageLine durch Teleperformance sticht hervor, ebenso wie Serienkäufer wie Propio Language Services. Der Wettlauf konzentriert sich nun auf proprietäre KI, domänentrainierte Daten und sichere Liefermodelle, die regulierte Kunden zufriedenstellen können.

Wachstumspotenzial liegt in hybriden Mensch-KI-Angeboten, API-First-Lokalisierungs-Toolkits und spezialisiertem Engine-Feintuning für rechtliche oder biowissenschaftliche Terminologie. Unternehmen, die skalierbare Software mit zertifizierter menschlicher Aufsicht verbinden, schaffen verteidigbare Nischen, während reine „Wortfabriken” einer beschleunigten Kommodifizierung ausgesetzt sind.

Marktführer im Bereich Übersetzungsdienstleistungen

TransPerfect

Lionbridge

LanguageLine Solutions

Acolad Group

RWS Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Phrase und Welocalize erweiterten eine strategische Allianz, um Phrases Lokalisierungsplattform mit Welocalize's globalem Liefernetzwerk zu verbinden und Automatisierung sowie Skaleneffekte zu steigern.

- Juli 2024: DeepL veröffentlichte ein Modell der nächsten Generation, das ChatGPT-4, Google und Microsoft in Blindtests übertraf und Unternehmenskunden 90 % Zeitersparnis und einen ROI von 345 % lieferte.

- Dezember 2024: RWS Group erwarb das in Dublin ansässige Unternehmen Propylon Holdings, um seine Präsenz im Bereich Content-Management und Lokalisierung für regulierte Branchen zu stärken.

- Juli 2024: Lionbridge führte Aurora AI ein, eine Content-Orchestrierungsmaschine, die Übersetzungsworkflows für Gaming-, IT- und E-Commerce-Kunden optimiert.

Berichtsumfang des globalen Marktes für Übersetzungsdienstleistungen

Übersetzungsdienstleistungen sind professionelle Dienstleistungen, die dabei helfen, Sprachbarrieren zu überbrücken, indem sie genaue Übersetzungen verschiedener Arten von Dokumenten, Texten und Inhalten bereitstellen. Diese Dienstleistungen sind in der heutigen globalisierten Welt von entscheidender Bedeutung, in der eine effektive Kommunikation für Unternehmen, Organisationen und Einzelpersonen unerlässlich ist.

Der Markt für Übersetzungsdienstleistungen ist segmentiert nach Komponente (Hardware, Software), nach Betrieb (technische Übersetzung, maschinelle Übersetzung), nach Dienstleistung (schriftliche Übersetzungsdienstleistungen, Dolmetschdienstleistungen), nach Endnutzer (IT und Telekommunikation, BFSI, Automobil, Rechtsbereich, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Menschliche technische Übersetzung |

| Maschinen- / Neuronale Maschinenübersetzung |

| Schriftliche Übersetzung |

| Dolmetschen (Vor Ort, Telefondolmetschen, Video-Ferndolmetschen) |

| Transkreation und multimediale Lokalisierung |

| IT und Telekommunikation |

| BFSI |

| Automobil und Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Rechts- und öffentlicher Sektor |

| Medien, Gaming und Unterhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Betrieb | Menschliche technische Übersetzung | ||

| Maschinen- / Neuronale Maschinenübersetzung | |||

| Nach Dienstleistung | Schriftliche Übersetzung | ||

| Dolmetschen (Vor Ort, Telefondolmetschen, Video-Ferndolmetschen) | |||

| Transkreation und multimediale Lokalisierung | |||

| Nach Endnutzer | IT und Telekommunikation | ||

| BFSI | |||

| Automobil und Fertigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Rechts- und öffentlicher Sektor | |||

| Medien, Gaming und Unterhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Wert und der prognostizierte Wert des Marktes für Übersetzungsdienstleistungen?

Der Markt wird im Jahr 2026 auf USD 64,99 Milliarden bewertet und soll bis 2031 auf USD 97,65 Milliarden ansteigen, was eine CAGR von 8,44 % widerspiegelt.

Welche Komponente führt den Markt für Übersetzungsdienstleistungen heute an?

Softwareplattformen dominieren mit einem Anteil von 72,88 % am Umsatz 2025 und wachsen schneller als jede andere Komponente, da Unternehmen KI-gestützte Lokalisierung in Kernworkflows integrieren.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Mobile-First-Digitaladoption, hohe Investitionen in neuronale Maschinenübersetzung durch China und Japan sowie ein Lokalisierungsschub im mobilen Gaming im Wert von USD 40 Milliarden in Südostasien treiben die Region mit einer CAGR von 15,02 % voran.

Wie beeinflussen regulatorische Vorgaben die Nachfrage?

Sprachzugangsregeln im Gesundheitswesen gemäß Abschnitt 1557 in den Vereinigten Staaten und ähnliche Initiativen in der EU treiben stetige, compliance-getriebene Ausgaben für zertifizierte Übersetzungs- und Dolmetschdienstleistungen.

Seite zuletzt aktualisiert am: