Glasfaser bis ins Haus (FTTH) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

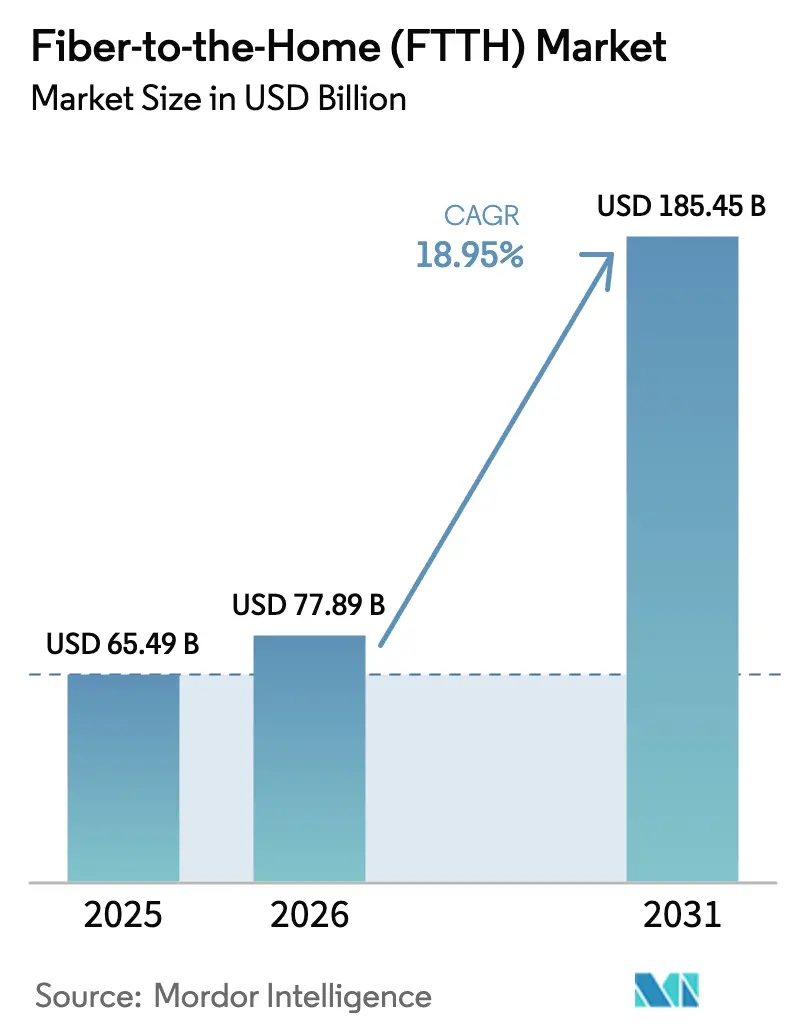

| Marktgröße (2026) | 77.89 Milliarden US-Dollar |

| Marktgröße (2031) | 185.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glasfaser bis ins Haus (FTTH) Marktanalyse von Mordor Intelligence

Die Marktgröße für Glasfaser bis ins Haus wird voraussichtlich von 65,49 Milliarden USD im Jahr 2025 auf 77,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 18,95 % über den Zeitraum 2026–2031 185,45 Milliarden USD erreichen. Das Wachstum stützt sich auf drei Säulen: zunehmender Datenverkehr, politische Ziele, die Gigabit-Dienste als Grundrecht definieren, sowie Innovationen im optischen Zugangsnetz, die die Netzkapazität erhöhen und gleichzeitig die Kosten senken. Netzbetreiber weltweit rüsten von GPON auf XGS-PON auf und bereiten sich auf 50G PON vor, um symmetrische Multi-Gigabit-Geschwindigkeiten zu sichern, die Kupfer oder hybrides Koaxialkabel nicht liefern können. Energieeffiziente Optik und softwaredefinierter Zugang senken die Gesamtbetriebskosten und helfen Netzbetreibern, Investitionsausgaben zu rechtfertigen, auch wenn der Wettbewerb durch drahtlosen 5G-Festnetzanschluss (FWA) an Dynamik gewinnt. Der asiatisch-pazifische Raum dominiert bei Neubauten, während der Nahe Osten und Afrika beim prozentualen Wachstum führt, da Regierungen Strategien verfolgen, die auf einem vollständig auf Glasfaser basierenden Zugang aufbauen. Die Anwendungsfälle gehen über Streaming hinaus: Cloud-Gaming, KI-gestützte Zusammenarbeit und Smart-Home-Automatisierung erfordern deterministischen Bandbreitenbedarf, den nur Glasfaser bieten kann. Nachhaltigkeitsvorgaben verleihen zusätzlichen Schwung, da optischer Zugang 60 % weniger eingebetteten Kohlenstoff und mehr als 90 % weniger Betriebsemissionen als hybride Koaxialalternativen aufweist.

Wichtigste Erkenntnisse des Berichts

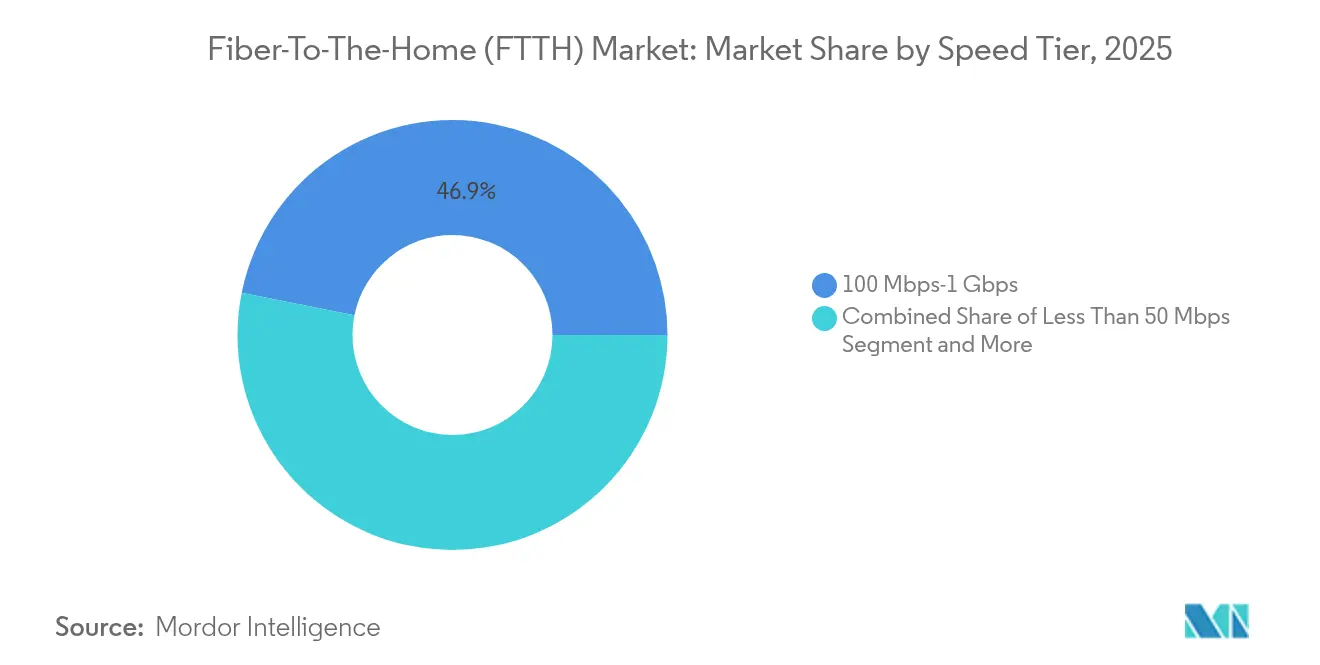

- Nach Geschwindigkeitsstufe hielt die Kategorie 100 Mbps–1 Gbps im Jahr 2025 einen Marktanteil von 46,85 % am Glasfaser-bis-ins-Haus-Markt, während die Stufe >10 Gbps bis 2031 voraussichtlich mit einer CAGR von 27,15 % wachsen wird.

- Nach Anwendung führte Internet-TV im Jahr 2025 mit einem Umsatzanteil von 31,90 %; Cloud/AR-VR-Gaming soll bis 2031 mit einer CAGR von 23,8 % wachsen.

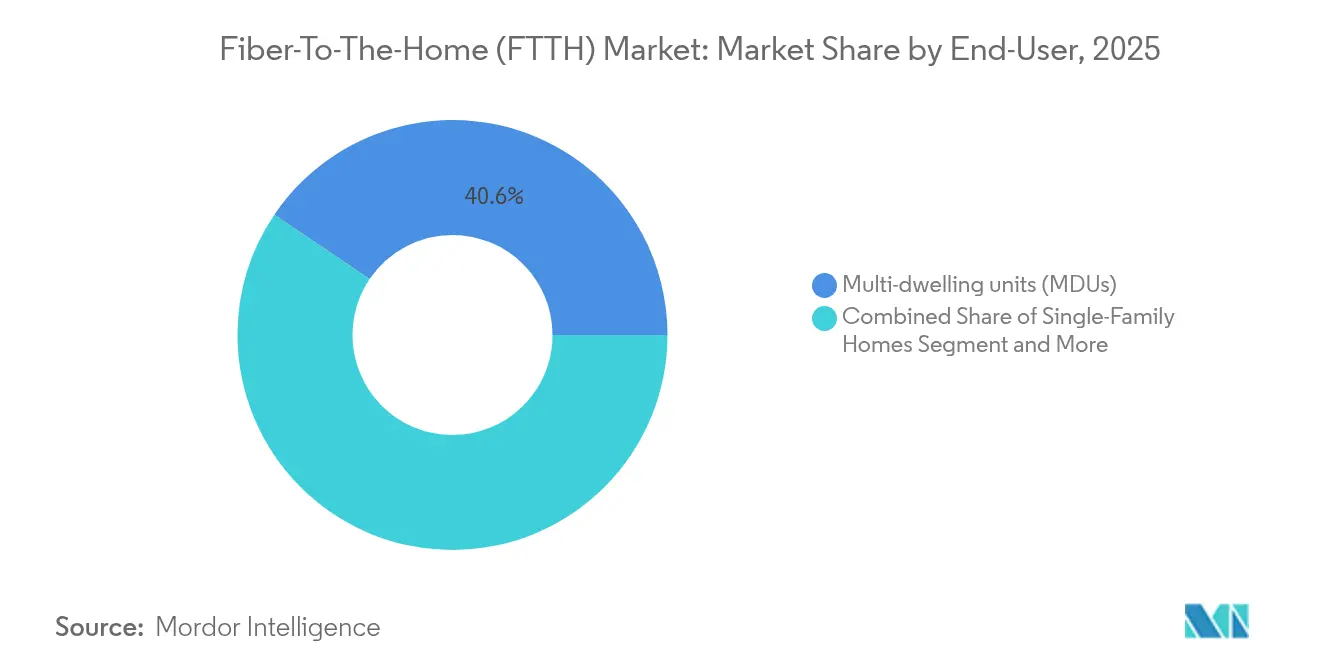

- Nach Endnutzer entfielen im Jahr 2025 40,55 % des Marktanteils am Glasfaser-bis-ins-Haus-Markt auf Mehrfamilienhäuser, während das SOHO-Segment bis 2031 mit einer CAGR von 25,1 % wächst.

- Nach Bereitstellungstechnologie entfiel GPON im Jahr 2025 auf 53,60 % der Marktgröße für Glasfaser bis ins Haus; NG-PON2 soll bis 2031 eine CAGR von 30,9 % verzeichnen.

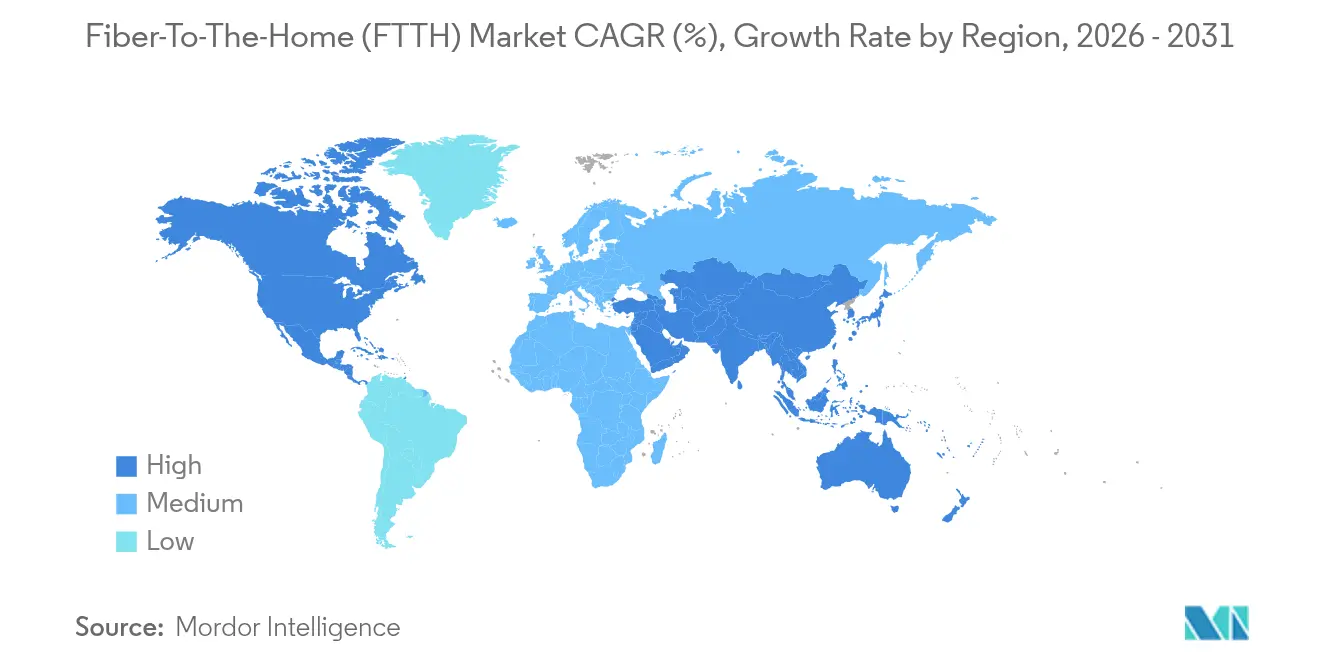

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum im Jahr 2025 55,90 % des weltweiten Umsatzes; die Region Naher Osten und Afrika soll bis 2031 eine CAGR von 19,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Glasfaser-bis-ins-Haus (FTTH) Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Hochgeschwindigkeits-Breitband | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Gigabit-Gesellschaftsziele und Subventionen | +3.8% | Nordamerika und EU, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Explosion der Bandbreite für Smart-Home und IoT | +3.1% | Global, mit frühen Gewinnen in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verdichtung von Edge-Cloud- und KI-Workloads | +2.9% | Global, konzentriert in wichtigen Rechenzentrumsstandorten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorgaben zugunsten passiver Optik | +2.4% | EU, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wettbewerbsvorteil durch symmetrische Multi-Gigabit-Angebote | +2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Hochgeschwindigkeits-Breitband

Haushalte wechselten von Burst-Datenverkehr zu kontinuierlichem Multi-Gigabit-Durchsatz, da 4K-Streaming, Cloud-Gaming und gleichzeitige Gerätenutzung zum Standard wurden. Smart-Home-Ökosysteme erfordern bereits mindestens 300 Mbps symmetrischen Dienst, was Kupfer-Upgrades unhaltbar macht. Netzbetreiber beschleunigen daher den Ausbau des Glasfaser-bis-ins-Haus-Marktes, um Abonnenten zu gewinnen, die bereit sind, Aufpreise für zuverlässige Multi-Gigabit-Geschwindigkeiten zu zahlen. Die Kosten für die Kundengewinnung steigen, doch der Umsatz pro Nutzer steigt im Einklang mit der Einführung höherer Geschwindigkeitsstufen, was Glasfaser als wirtschaftliche Notwendigkeit und nicht als optionales Upgrade festigt.

Staatliche Gigabit-Gesellschaftsziele und Subventionen

Öffentliche Finanzierung senkt das Risiko kapitalintensiver Projekte. Das US-amerikanische BEAD-Programm stellt 42,45 Milliarden USD für unterversorgte Standorte bereit, und neun von zehn geförderten Bauprojekten müssen Glasfaser verwenden[1]Corning Incorporated, "Breitband-Gleichstellungs-, Zugangs- und Bereitstellungsfinanzierung priorisiert Glasfaser," corning.com. Das EU-Digitalziel erfordert bis 2030 Gigabit-Zugang für jeden Haushalt, und die Länder leiten Subventionen in Richtung passiver optischer Netze. Diese Klarheit in der Nachfrage ermöglicht es Netzbetreibern, kostengünstige Finanzierungen zu sichern und die Beschaffung zu skalieren, was eine rasche Expansion des Glasfaser-bis-ins-Haus-Marktes unterstützt.

Explosion der Bandbreite für Smart-Home und IoT

Moderne Haushalte verfügen durchschnittlich über 25–50 vernetzte Geräte, von Sicherheitskameras bis hin zu Energiemanagementsystemen. Die Glasfaser-bis-ins-Zimmer-Verteilung erweitert symmetrische Gigabit-Raten auf jeden Raum und senkt gleichzeitig den Energieverbrauch im Haus um 30 %[2]Glasfaser-Breitbandverband, "Studie zu den Glasfaser-Bereitstellungskosten 2025," fiberbroadband.org. Über den Wohnbereich hinaus ist industrielles IoT auf deterministische Latenz angewiesen, die nur Glasfaser gewährleistet, was hochbandbreitige Konnektivität zu einer Premium-Upsell-Möglichkeit für Netzbetreiber macht.

Verdichtung von Edge-Cloud- und KI-Workloads

KI-Training und -Inferenz belasten Metro- und Weitverkehrsverbindungen. Die Bandbreite für die Verbindung von Rechenzentren soll bis 2030 um das Sechsfache wachsen, wobei Datenverkehrsspitzen Wellenlängen von 800 Gbps erfordern. Glasfaser-Backhaul wird für Edge-Knoten, die latenzempfindliche KI-Dienste unterstützen, unverzichtbar. Netzbetreiber betrachten die Bereitschaft für 50G PON daher als strategische Absicherung, um sicherzustellen, dass Netze mit der KI-Einführung skalieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für den Ausbau der letzten Meile | -3.5% | Global, insbesondere in ländlichen und dünn besiedelten Gebieten | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch drahtlosen Festnetzanschluss (FWA) | -2.1% | Ländliche Gebiete weltweit, städtische Gebiete mit 5G-Abdeckung | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Glasfaser-Spleißarbeitern | -1.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für optische Komponenten | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für den Ausbau der letzten Meile

Unterirdische Glasfaser kostet 18,25 USD pro Fuß gegenüber 6,55 USD für Freileitungsverlegung, und Arbeitskosten machen bis zu 80 % der Gesamtkosten aus. Mehrfamilienhäuser erhöhen die Komplexität; in einigen Märkten ist Glasfaser auch dort erforderlich, wo sich die Amortisation grenzwertig darstellt, was die Kosten um 75 % erhöht. Die Herausforderungen durch geringe ländliche Dichte strecken die Renditen, was eine Abhängigkeit von Fördermitteln erzwingt. Vorgefertigte Optik und einblasbare Glasfaser reduzieren den Installationsaufwand um bis zu 50 %, doch die Investitionsausgaben bleiben ein limitierender Faktor, insbesondere für kleinere Marktteilnehmer.

Substitutionsbedrohung durch drahtlosen Festnetzanschluss

5G-basierter FWA verspricht schnelle Abdeckung mit geringerer Kapitalintensität. AT&T's Internet Air prognostiziert 180.000 Nettoneuzugänge pro Quartal, während Kabelanbieter Kunden verlieren. Ländliche Nutzer entscheiden sich für Funk, wo Glasfaser verzögert ist. Die FWA-Leistung verschlechtert sich jedoch bei Überlastung und Entfernung; echte symmetrische Gigabit-Geschwindigkeit erfordert nach wie vor Glasfaser. Anbieter segmentieren daher Märkte, bewerben Glasfaser für geschwindigkeitskritische Stufen und reservieren FWA für Budgettarife, was die langfristige Auswirkung des Hemmnisses abmildert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschwindigkeitsstufe: Multi-Gigabit-Dienste treiben Premium-Migration voran

Das Band 100 Mbps–1 Gbps hielt 46,85 % des Umsatzes im Jahr 2025 und festigt Gigabit als Basiserwartung. Dennoch wächst das Segment unter 10 Gbps bis 2031 mit einer CAGR von 27,15 %, da Unternehmen und wohlhabende Haushalte symmetrische Multi-Gigabit-Tarife für Cloud-Zusammenarbeit und Content-Erstellung übernehmen. Altice USA steigerte die Glasfaserkunden um 58 %, nachdem die Multi-Gigabit-Abdeckung ausgeweitet wurde, mit dem Ziel einer Dienstverfügbarkeit von 65 % bis 2028. Netzbetreiber betrachten Geschwindigkeitsstufen als Kundenbindungsinstrument: Die Abwanderung sinkt, wenn Abonnenten upgraden. Das Segment über 50 Mbps schwindet, während 1–10-Gbps-Pakete auf Prosumeuse und Campus-Standorte abzielen. Die Marktgröße für Glasfaser bis ins Haus für Pakete unter 10 Gbps soll bis 2031 29,24 Milliarden USD erreichen, was den Trend zur Premium-Migration widerspiegelt.

Dienstanbieter bündeln Wi-Fi-7-Gateways und latenzgarantierte Optionen, um Premium-Tarife zu rechtfertigen. Sie nutzen bestehende optische Verteilnetze durch Überlagerung von XGS-PON, optimieren Kosten und erfüllen gleichzeitig die Nachfrage. Da Anwendungen auf Mixed-Reality und Cloud-Rendering umsteigen, soll sich der Anteil der Multi-Gigabit-Verbindungen im Glasfaser-bis-ins-Haus-Markt bis 2028 verdoppeln, was Nachzügler unter Druck setzt, Upgrades zu beschleunigen oder das Risiko der Abwanderung einzugehen.

Nach Anwendung: Cloud-Gaming verändert Bandbreitenprioritäten

Internet-TV behielt im Jahr 2025 31,90 % des Umsatzes, da Streaming-Dienste 4K-Bibliotheken und Sportpakete vorantrieben. Cloud/AR-VR-Gaming verzeichnet mit einer CAGR von 23,8 % Datenverkehrsspitzen, die im traditionellen Video unbekannt sind. Eine Latenz unter 20 ms ist entscheidend, was Netzbetreiber dazu veranlasst, Glasfaserzugang gegenüber FWA oder DSL für Gamer zu priorisieren. Die Marktgröße für Glasfaser bis ins Haus im Gaming-Bereich könnte 2031 22,26 Milliarden USD übersteigen, da Abonnementpakete Bandbreite mit Gaming-Plattform-Vorteilen kombinieren.

Fernarbeit und Telemedizin haben sich auf einem stabilen Nutzungsniveau eingependelt, erfordern aber nach wie vor konsistente Uplink-Kapazität; die Symmetrie von Glasfaser unterstützt klarere Videoübertragungen und schnellere Dateisynchronisierung. Smart-Home-Sensoren, interaktive Sicherheitssysteme und virtuelle private LAN-Dienste diversifizieren die Nachfrage weiter. Anbieter vermarkten differenzierte Dienstgütestufen, die auf jedes Profil abgestimmt sind, und steigern so den durchschnittlichen Umsatz pro Nutzer bei gleichzeitiger Maximierung der Auslastung passiver optischer Netze.

Nach Endnutzer: SOHO-Segment beschleunigt sich im Zuge hybrider Arbeit

Mehrfamilienhäuser (MDU) erzielten im Jahr 2025 einen Marktanteil von 40,55 % am Glasfaser-bis-ins-Haus-Markt dank der Wirtschaftlichkeit städtischer Dichte. Dennoch wächst die SOHO-Kategorie jährlich um 25,1 %, da hybrides Arbeiten sich festigt. Kleine Unternehmen und Fernmitarbeiter benötigen Latenz auf Unternehmensniveau, statische IP-Adressen und Verfügbarkeitsgarantien, die früher großen Unternehmen vorbehalten waren. Die Marktgröße für Glasfaser bis ins Haus im SOHO-Bereich ist auf dem Weg, bis 2031 21,27 Milliarden USD zu erreichen, was Netzbetreibern Cross-Selling-Potenzial für Sicherheits- und Kollaborationslösungen bietet.

Einfamilienhäuser profitieren von subventionsgestützten ländlichen Ausbauten, während Campusse und Unternehmen dedizierte passive optische LANs für Sicherheit und Skalierbarkeit einsetzen. Netzbetreiber entwickeln abgestufte Angebote: Wohnraten für Leichtnutzer, Premium-SOHO-Pakete mit Service-Level-Vereinbarungen und Unternehmensglasfaser mit VLAN-Segmentierung. Versitron verzeichnet eine steigende Nachfrage nach integrierter Stromversorgung über Glasfaser, die den elektrischen Verkabelungsaufwand bei Neubauten reduziert.

Nach Bereitstellungstechnologie: NG-PON2 entwickelt sich zur zukunftssicheren Lösung

GPON beherrscht aus Kostengründen noch immer 53,60 % der installierten Leitungen, aber Netzbetreiber übernehmen XGS-PON in großem Maßstab, um 10-Gbps-Symmetrie zu ermöglichen, ohne die Außenanlage neu aufzubauen. NG-PON2, das mit einer CAGR von 30,9 % wächst, führt abstimmbare Wellenlängen und Zeit-Wellenlängen-Multiplexing ein, sodass eine OLT-Karte Großhandels-, Unternehmens- und Privatkunden auf isolierten Wellenlängen bedienen kann. ZTEs Drei-Modus-Combo-PON ermöglicht reibungslose Upgrades auf 50G PON mit dem Ziel der kommerziellen Bereitschaft im Jahr 2025.

Aktives Ethernet bleibt in sicherheitssensiblen Netzen bestehen, die Punkt-zu-Punkt-Pfade bevorzugen. WDM-PON kommt bei Rechenzentrum-Campus-Verbindungen zum Einsatz. Netzbetreiber balancieren kurzfristige Wirtschaftlichkeit mit zukünftiger Skalierbarkeit: Der Einsatz von Combo-Optik jetzt vermeidet später veraltete Anlagen. Bis 2031 sollen mehr als 44,6 % des Glasfaser-bis-ins-Haus-Marktes auf Plattformen der nächsten Generation basieren, die >25 Gbps aggregierten Downstream pro Abonnenten ermöglichen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 55,90 % des Umsatzes, gestützt durch nationale Glasfaserprogramme. Chinas Penetrationsziele sehen vor, dass Glasfaser bis 2027 in 90 % der Breitbandleitungen vorhanden ist, während Indiens BharatNet bis Mitte 2025 214.000 Dörfer angeschlossen hat. Japans NTT erwartet einen FTTH-Gewinn von 40 Milliarden JPY (270 Millionen USD) im Geschäftsjahr 2027, was beweist, dass reife Märkte weiterhin Premium-Stufen monetarisieren. Südkorea kombiniert ländliche Fördermittel mit städtischer Verdichtung, um universelle Gigabit-Ziele aufrechtzuerhalten. Die Marktgröße für Glasfaser bis ins Haus im asiatisch-pazifischen Raum soll bis 2031 103,15 Milliarden USD übersteigen, gestützt durch große Abonnentenbasis und inländische Fertigung optischer Komponenten.

Europa verfolgt die Meilensteine des digitalen Jahrzehnts. Die durchschnittliche Glasfaserabdeckung der Haushalte erreichte 75 %, doch die Abonnentenzahlen verharren bei 40 %, was auf Aufwärtspotenzial für Kampagnen zur Steigerung der Übernahmequote hindeutet. Deutschland strebt bis 2025 eine Abdeckung von 50 % an, stand aber Mitte 2024 bei 36,8 %, verlangsamt durch städtische Genehmigungsprobleme. Das Vereinigte Königreich stellt Subventionen für ländliche Ausbauten bereit und befürwortet offene Zugangsmodelle zur Förderung des Wettbewerbs. Südeuropa, angeführt von Spanien und Portugal, überschreitet bereits 90 % Abdeckung und treibt nun die Migration zu Multi-Gigabit-Diensten voran.

Nordamerika stützt sich auf die 65 Milliarden USD Breitbandmittel des Infrastrukturinvestitions- und Beschäftigungsgesetzes. Der BEAD-Anteil leitet 42,45 Milliarden USD in Glasfaser in unterversorgten Gebieten, was einen Quantensprung bei der ländlichen Verfügbarkeit verspricht corning.com. Die Glasfaser-Versorgbarkeit von US-Haushalten erreichte 2024 56,5 % und soll 2028 80 % erreichen. Kanadas Universalbreitbandfonds unterstützt abgelegene Ausbauten, während Elektrokooperativen im Mittleren Westen Strom und Breitband bündeln, um die Akzeptanz zu steigern. Der Nahe Osten und Afrika verzeichnet mit 19,12 % die schnellste CAGR. Golfstaaten integrieren Glasfaser in nationale Digitalisierungspläne, und afrikanische Regulierungsbehörden schaffen neutrale Großhandelsnetze, um Doppelarbeit zu vermeiden. Regierungen betrachten den vollständigen Glasfaserzugang als Voraussetzung für E-Commerce, Telemedizin und E-Government, was die Region für ein nachhaltiges, wenn auch ungleichmäßiges Wachstum positioniert.

Wettbewerbslandschaft

Der Glasfaser-bis-ins-Haus-Markt ist mäßig fragmentiert. Im asiatisch-pazifischen Raum kontrollieren staatliche Konzerne wie China Mobile >70 % der nationalen Leitungen. In Nordamerika und Europa gibt es etablierte Telekommunikationsunternehmen, Kabelanbieter, die auf Glasfaser umsteigen, kommunale Netze und von Private Equity unterstützte alternative Netzbetreiber. Kapitaleffizienz und Bereitstellungsgeschwindigkeit trennen Gewinner von Nachzüglern. Netzbetreiber nutzen Freileitungsmontage oder Mikrotrenching, um die Anzahl der täglich erschlossenen Haushalte pro Crew zu erhöhen, während Spezialisten wie Google Fiber sich auf Metropolen mit hohem durchschnittlichem Umsatz pro Nutzer konzentrieren.

Die technologische Differenzierung nimmt zu. Nokias und Google Fibers Live-50G-PON-Test in Kansas City demonstrierte Multi-Gigabit-Geschwindigkeiten auf bestehender Verteilungsglasfaser[3]Nokia, "Google Fiber und Nokia erreichen 50G-PON-Meilenstein," nokia.com. Netzbetreiber beeilen sich, XGS-PON-fähige optische Netzwerkterminals einzusetzen, die per Software auf 25G oder 50G aufgerüstet werden können, um zukünftige Technikerbesuche zu vermeiden. Das Risiko der Anbieterbindung fördert das Interesse an standardbasierten Optiken und offenem OLT-Management. Gleichzeitig treten nicht-traditionelle Akteure wie Energieversorger in den Glasfaser-bis-ins-Haus-Markt ein und nutzen bestehende Mastrechte, um Glasfaser schneller und kostengünstiger zu verlegen.

Der strategische Fokus liegt auf dichten städtischen Ausbauten für schnellen Cashflow, kombiniert mit staatlich subventionierten ländlichen Erweiterungen. Altice USA gewann 500.000 Glasfaserkunden und steigerte die Penetration bis Ende 2024 auf 18,2 %, unterstützt durch aggressives Marketing von 8-Gbps-Stufen. Deutsche Telekom AG gewann 2024 470.000 Abonnenten und plant 2025 2,5 Millionen zusätzliche Erschließungen mit dem Ziel von 8 Millionen ländlichen Haushalten bis 2030. Zayos KI-gesteuerter Weitstreckenausbau im Wert von 4 Milliarden USD deutet auf Synergien zwischen der Nachfrage nach Metro-Zugang und Hyperscale-Backbone-Upgrades hin.

Führende Unternehmen im Glasfaser-bis-ins-Haus (FTTH) Markt

China Telecom Corp. Ltd.

China Mobile Ltd.

Verizon Communications Inc.

AT&T Inc.

Orange S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Zayo Group kündigte eine Weitstreckenexpansion im Wert von 4 Milliarden USD an, um KI-Rechenzentrumsstandorte mit 5.000 neuen Streckenmeilen zu verbinden.

- Februar 2025: Deutsche Telekom AG meldete 470.000 neue Glasfaserabonnenten im Jahr 2024 und plant 2025 2,5 Millionen zusätzliche Erschließungen.

- Februar 2025: Altice USA überschritt 500.000 Glasfaserkunden und erreichte 3 Millionen Erschließungen mit dem Ziel einer Multi-Gigabit-Abdeckung von 65 % bis 2028.

- Juni 2024: Nokia und Google Fiber schlossen den ersten US-amerikanischen 50G-PON-Live-Netzwerktest ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Glasfaser-bis-ins-Haus (FTTH) Markt als die kombinierten Geräte, Tiefbaudienstleistungen und wiederkehrenden Zugangsentgelte, die entstehen, wenn Glasfaser vollständig von einer Vermittlungsstelle bis zu einem optischen Netzwerkterminal in einem Wohngebäude oder kleinen Büro verlegt wird. Diese Definition umfasst daher Außenanlagenkabel, passive und aktive optische Komponenten, Installationsarbeiten und monatliche Abonnements, die von Netzbetreibern erhoben werden.

Ausschluss aus dem Umfang: Lösungen, die Glasfaser an einem Bordstein, Straßenverteiler oder Gebäudekeller stoppen, ohne sie in einzelne Räumlichkeiten zu verlängern, sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Geschwindigkeitsstufe

- Weniger als 50 Mbps

- 50–100 Mbps

- 100 Mbps–1 Gbps

- 1–10 Gbps

- Mehr als 10 Gbps

- Nach Anwendung

- Internet-TV

- VoIP

- Interaktives Gaming

- Smart-Home-Anwendungen

- Cloud/AR-VR-Gaming

- Fernunterricht

- VPN über Breitband

- Virtueller privater LAN-Dienst

- Telemedizin

- Nach Endnutzer

- Einfamilienhäuser

- Mehrfamilienhäuser (MDU)

- Kleines Büro / Heimbüro (SOHO)

- Unternehmen und Campusse

- Öffentliche und kommunale Gebäude

- Nach Bereitstellungstechnologie

- GPON

- XGS-PON

- NG-PON2

- Aktives Ethernet (Punkt-zu-Punkt)

- WDM-PON

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Übriger Naher Osten und Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews mit Netzplanern bei etablierten Telekommunikationsunternehmen, regionalen Glasfaser-Alternativnetzbetreibern, Wegerechtsunternehmern und Lieferanten optischer Komponenten im asiatisch-pazifischen Raum, in Nordamerika, Europa und dem Nahen Osten durch. Diese Gespräche halfen uns, Rollout-Geschwindigkeiten, durchschnittliche Baukosten und Upgrade-Absichten zu verifizieren und Lücken zu schließen, die durch Sekundärmaterial entstanden sind.

Schreibtischforschung

Analysten begannen mit maßgeblichen offenen Daten von Institutionen wie der Internationalen Fernmeldeunion, dem Glasfaser-Breitbandverband, dem FTTH Council Europe, der FCC und nationalen Statistikportalen. Wir kombinierten diese Datensätze mit Unternehmensberichten, Investorenpräsentationen und Fachpressemitteilungen, um jährliche Erschließungen, Abonnentenzuwächse und Investitionsausgabentrends nach Land zu kartieren.

Anschließend nutzte unser Team kostenpflichtige Informationsplattformen, darunter D&B Hoovers für Betreiber-Finanzdaten und Dow Jones Factiva für die Verfolgung von Transaktionen, um Eigentümerwechsel, Versandwerte und Preisbewegungen von GPON- und XGS-PON-Ausrüstung zu überprüfen. Viele andere zuverlässige öffentliche Quellen wurden ebenfalls konsultiert; die hier aufgeführte Liste ist illustrativ und nicht vollständig.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einer Kombination aus Top-down- und Bottom-up-Ansatz. Haushaltszahlen, Breitband-Penetrationsziele, durchschnittliche Zugangstarife, öffentliche Fördermittel, Erschließungsgeschwindigkeit, Übernahmequoten-Entwicklung und GPON-zu-XGS-Migrationszeitpläne bilden den anfänglichen Nachfragepool. Wir validieren die Gesamtwerte dann durch Stichproben von Stücklisten, Lieferantenkanal-Überprüfungen und Tiefbaukostenbenchmarks. Der Umsatz bis 2030 wird mit einer multivariaten Regression prognostiziert, die auf von Primärforschungsexperten überprüfte Szenariobänder abgestimmt ist. Jede Differenz zwischen Lieferanten-Rollups und dem Top-down-Basiswert wird abgeglichen und dokumentiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Peer-Review, Varianzprüfungen anhand unabhängiger Bereitstellungsdatenbanken und die Freigabe durch leitende Analysten. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Fördermittelzusagen, politische Änderungen oder Fusionen die Annahmen wesentlich verändern.

Warum Mordors Glasfaser-bis-ins-Haus-Basiswert Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen unterschiedliche Umfangselemente auswählen, unterschiedliche Währungsumrechnungen anwenden oder Annahmen jahrelang einfrieren. Unsere disziplinierte jährliche Aktualisierung und klar offengelegte Einschlüsse vermeiden diese Fallstricke.

Zu den wichtigsten Unterschiedstreibern gehören, ob Abonnementumsätze gezählt werden, wie schnell die GPON-Preiserosion modelliert wird und ob heimische Kundenendgeräte eingebunden sind.

Einige Verlage stützen sich auf begrenzte Installateurbefragungen oder schreiben historische durchschnittliche Umsätze pro Nutzer ohne neue Validierung fort, was die Gesamtwerte im Vergleich zu unserem evidenzbasierten Basiswert aufbläht oder senkt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Unterschiedstreiber |

|---|---|---|

| 65,49 Mrd. USD (2025) | ||

| 56,03 Mrd. USD (2024) | Globales Beratungsunternehmen A | Engerer geografischer Umfang; auf Telekommunikationsdurchschnitt angewandte durchschnittliche Verkaufspreise |

| 62,64 Mrd. USD (2024) | Branchenverband B | Schließt heimische Kundenendgeräte aus; Aktualisierungsrhythmus ist zweijährlich |

Der Vergleich zeigt, dass unser Wert, sobald unterschiedliche Umfänge und Aktualisierungszyklen berücksichtigt werden, im mittleren Bereich liegt und Managern daher einen ausgewogenen, transparenten Ausgangspunkt bietet, der auf klar formulierten Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glasfaser-bis-ins-Haus-Markt im Jahr 2026 und wie schnell wächst er?

Der Glasfaser-bis-ins-Haus-Markt ist im Jahr 2026 77,89 Milliarden USD wert und soll über den Zeitraum 2026–2031 mit einer CAGR von 18,95 % wachsen, um bis 2031 185,45 Milliarden USD zu erreichen.

Welche Region dominiert bei Glasfaser-bis-ins-Haus-Ausbauten?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 55,90 % im Jahr 2025 dank groß angelegter nationaler Glasfaserprogramme in China, Indien, Japan und Südkorea.

Welche Geschwindigkeitsstufe wächst am schnellsten?

Verbindungen über 10 Gbps sollen bis 2031 mit einer CAGR von 27,15 % wachsen, da Unternehmen und Premium-Privatkunden auf Multi-Gigabit-Dienste migrieren.

Wie beeinflussen Regierungen das Marktwachstum?

Programme wie der US-amerikanische BEAD-Fonds und das EU-Digitalziel leiten Milliarden von Dollar in Glasfaserausbauten, senken das Investitionsrisiko und beschleunigen den Rollout.

Was ist die wichtigste Wettbewerbsbedrohung für den Glasfaserzugang?

5G-basierter drahtloser Festnetzanschluss bietet schnelle Abdeckung mit geringerer Kapitalintensität in ausgewählten ländlichen oder dünn besiedelten Märkten, verfügt jedoch nicht über die symmetrische Multi-Gigabit-Leistung, die Glasfaser bietet.

Seite zuletzt aktualisiert am: