Marktgröße und Marktanteil im Enterprise-Search-Markt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

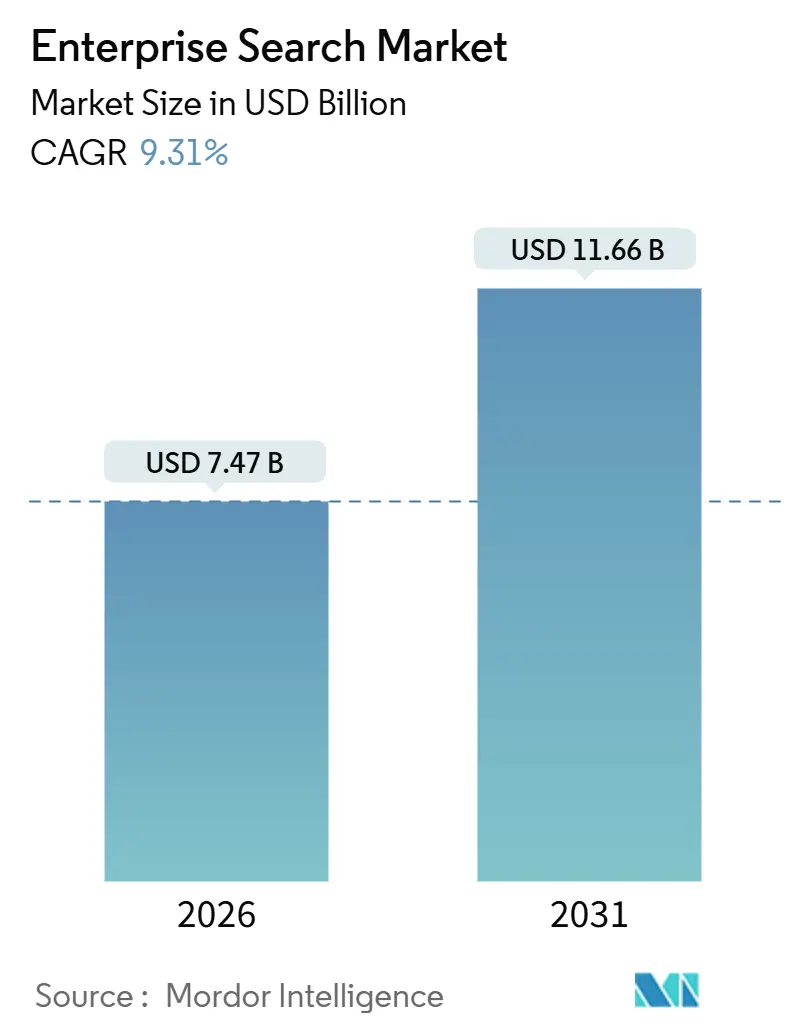

| Marktgröße (2026) | 7.47 Milliarden US-Dollar |

| Marktgröße (2031) | 11.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Enterprise-Search-Markts von Mordor Intelligence

Die Marktgröße des Enterprise-Search-Markts erreichte im Jahr 2026 einen Wert von 7,47 Milliarden USD und wird bis 2031 voraussichtlich auf 11,66 Milliarden USD ansteigen, was einer CAGR von 9,31 % entspricht. Das Wachstum beschleunigt sich, da Unternehmen Keyword-Matching-Engines durch neuronale Architekturen ersetzen, die Vektordatenbanken, Retrieval-Augmented Generation und konversationelle Schnittstellen kombinieren. Die Cloud-Bereitstellung dominiert weiterhin, da Hyperscaler verwaltetes Indexing, vortrainierte Sprachmodelle und elastische Skalierung bündeln, was die Gesamtbetriebskosten sowohl für Großunternehmen als auch für kleine und mittlere Unternehmen senkt. Die Nachfrage nach externem Fachwissen steigt; der Dienstleistungsumsatz wächst schneller als der Plattformverkauf, da domänenoptimierte Relevanzmodelle iteratives Training und die Integration mit Legacy-Repositories erfordern. Die Branchenadoption korreliert mit der regulatorischen Intensität; das Bank-, Finanzdienstleistungs- und Versicherungswesen führt bei Compliance-Anforderungen, während das Gesundheitswesen schnell aufholt, da Krankenhäuser Daten zu unerwünschten Ereignissen in Echtzeit abrufen.

Wichtigste Erkenntnisse des Berichts

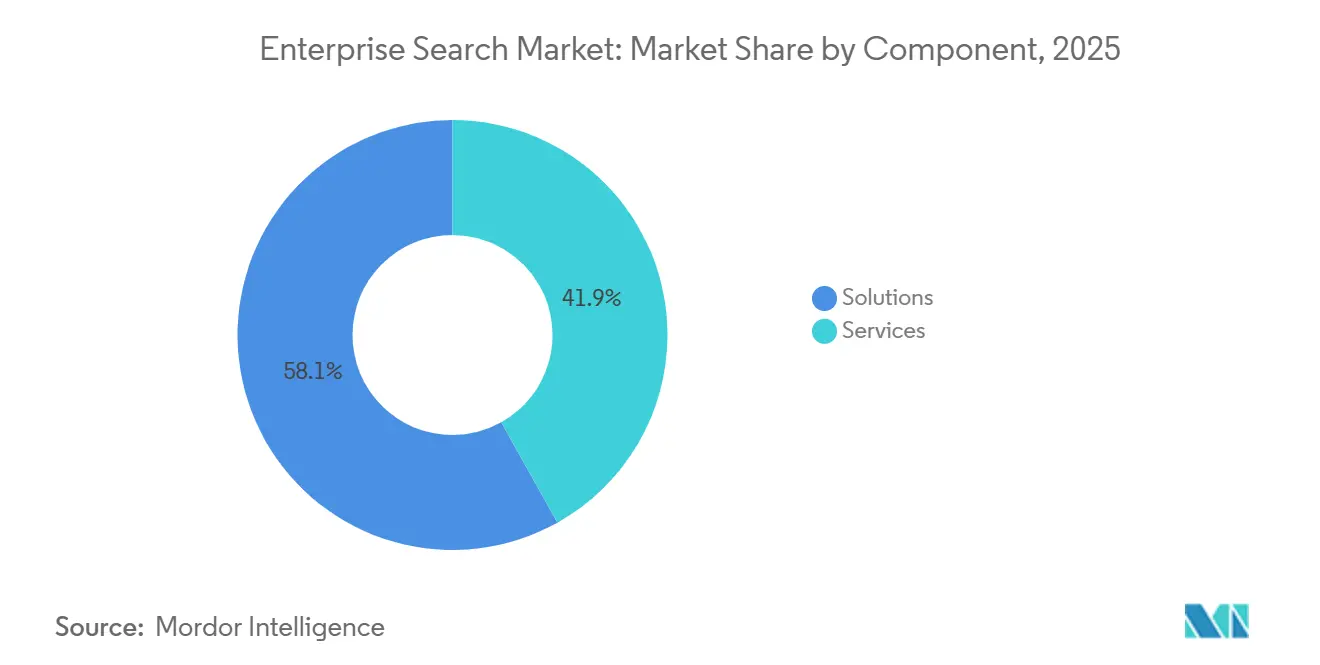

- Nach Komponente entfielen im Jahr 2025 58,11 % des Marktanteils im Enterprise-Search-Markt auf Lösungen, während die Marktgröße für Dienste bis 2031 voraussichtlich mit einer CAGR von 10,11 % wachsen wird.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 67,46 % des Marktanteils im Enterprise-Search-Markt auf Cloud-Bereitstellungen, und die Marktgröße für Cloud wird bis 2031 voraussichtlich mit einer CAGR von 12,66 % wachsen.

- Nach Suchtyp entfiel im Jahr 2025 ein Marktanteil von 46,32 % im Enterprise-Search-Markt auf die Schlüsselwortsuche, während die Marktgröße für konversationelle Suche und Suche mit natürlicher Sprachverarbeitung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,43 % wachsen wird.

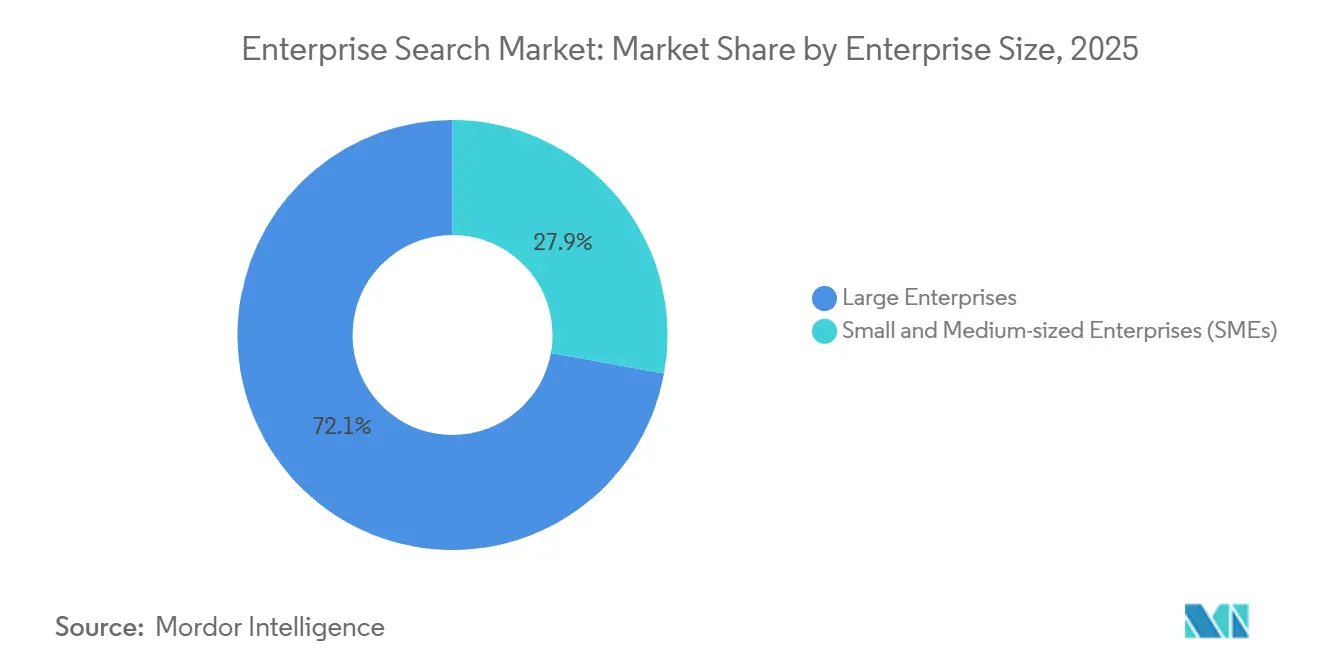

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 72,13 % im Enterprise-Search-Markt, obwohl die Marktgröße für kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 12,27 % steigen wird.

- Nach Branchenvertikale entfielen im Jahr 2025 24,67 % des Marktanteils im Enterprise-Search-Markt auf das Bank-, Finanzdienstleistungs- und Versicherungswesen, während die Marktgröße für das Gesundheitswesen und die Biowissenschaften im gleichen Zeitraum voraussichtlich eine CAGR von 10,43 % verzeichnen wird.

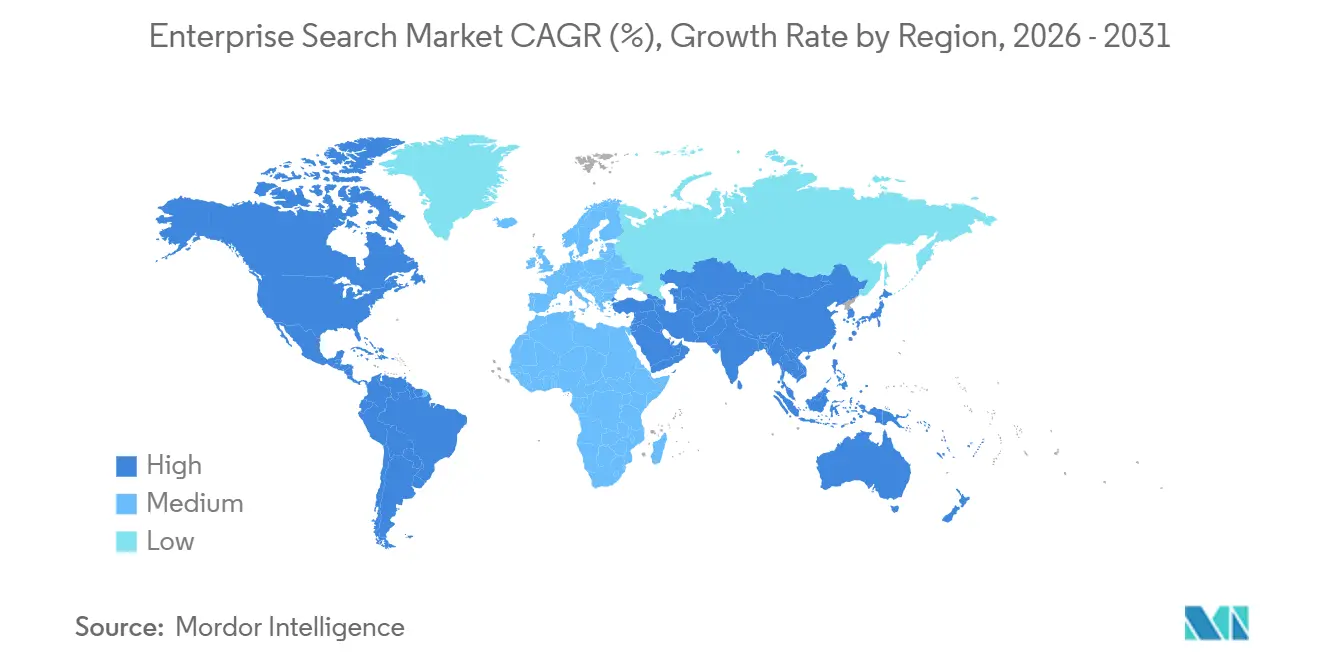

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 37,84 % im Enterprise-Search-Markt, während die Marktgröße für den asiatisch-pazifischen Raum bis 2031 voraussichtlich mit einer CAGR von 11,01 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Enterprise-Search-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum bei unstrukturierten Unternehmensdaten | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Migration von Such-Workloads in die Cloud/SaaS | +1.8% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Smartphone-getriebener Anstieg von Suchanfragen mobiler Belegschaften | +1.3% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach domänenoptimierten konversationellen KI-Schnittstellen | +1.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufstieg der Retrieval-Augmented Generation für generative KI | +2.2% | Global, frühe Übernahme in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sovereign-Cloud- Mandate treiben hybride Suche voran | +1.4% | Europa, asiatisch- pazifischer Raum, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum bei unstrukturierten Unternehmensdaten

Unternehmen erzeugten im Jahr 2024 120 Zettabyte an Informationen, und mehr als 80 % davon lagen in unstrukturierten Formaten wie E-Mails, Chat-Protokollen und Videodateien vor.[1]Quelle: Institut für Elektro- und Elektronikingenieure, „Standards für Vektordatenbanken”, ieee.org Vektordatenbanken betten diese Assets als hochdimensionale Tensoren ein, sodass Suchsysteme semantisch ähnliche Passagen anstelle exakter Schlüsselwort-Treffer finden können. Finanzinstitute müssen Kommunikationsdaten bei Basel-III- und Dodd-Frank-Prüfungen innerhalb von Sekunden abrufen, was die schnelle Einführung neuronaler Such-Pipelines motiviert, die die Boolesche Logik übertreffen. In der Fertigung verkürzt die Indizierung von CAD-Dateien die Zeit für die Ursachenanalyse um fast ein Drittel, wenn Techniker natürlichsprachliche Abfragen verwenden, um Service-Bulletins zu lokalisieren. Diese Produktivitätsgewinne zeigen, warum Insight-Engines, die nächste Aktionen empfehlen, föderierte Engines ablösen, die nur Ergebnisse aggregieren. Das wachsende Volumen und die Vielfalt der Daten bleiben daher ein struktureller Treiber für den Enterprise-Search-Markt.

Schnelle Migration von Such-Workloads in die Cloud/SaaS

Cloud-Workloads repräsentieren bereits zwei Drittel aller Bereitstellungen und bauen ihren Vorsprung aus, da sie Kapitalausgaben für lokale Cluster eliminieren und sofortigen Zugang zu vortrainierten Sprachmodellen bieten. Amazon Kendra indiziert S3-Buckets und relationale Datenbanken ohne vom Kunden verwaltete Infrastruktur und senkt den Betriebsaufwand im Vergleich zu selbst gehosteten Stacks um nahezu 60 %. Microsoft Azure Cognitive Search lässt sich in Power BI und Dynamics 365 integrieren, sodass Geschäftsbereiche Kundeninteraktionen in vertrauten Anwendungen abfragen können. Regulierte Branchen bevorzugen weiterhin hybride Designs, die sensible Inhalte lokal indizieren und öffentliche Dokumente an Cloud-Endpunkte weiterleiten. Sovereign-Cloud-Mandate in Deutschland, Frankreich, Indien und China beschleunigen dieses Muster durch die Durchsetzung von Datenspeicherungsregeln, verlangsamen jedoch die allgemeine Cloud-Akzeptanz nicht, sondern prägen lediglich die Architekturentscheidungen.[2]Quelle: Nationales Institut für Standards und Technologie, „Sonderpublikation 800-226”, nist.gov

Nachfrage nach domänenoptimierten konversationellen KI-Schnittstellen

Mitarbeiter, die mit Verbraucher-Chatbots vertraut sind, erwarten nun, dass Unternehmenssysteme Absichten statt Boolescher Syntax verstehen. Die konversationelle Suche wächst mit einer CAGR von 11,43 % und ist damit die am schnellsten wachsende Modalität. Coveos Relevance Generative Answering wandelt Benutzeranfragen in Einbettungen um, liefert synthetisierte Absätze und reduziert die Bearbeitungszeit im Kundendienst um ein Viertel.[3]Quelle: Coveo, „Relevance Generative Answering”, coveo.com Kliniker fragen elektronische Patientenakten mit einfacher Sprache ab, wie etwa „Zeige mir Diabetespatienten mit HbA1c über acht”, und erhalten sofortige Listen, die zuvor mehrere SQL-Verknüpfungen erforderten. Die Domänenanpassung bleibt entscheidend, da auf Wikipedia aufgebaute Grundlagenmodelle bei Rechtsdokumenten oder pharmazeutischen Patenten schlecht abschneiden und Anbieter dazu zwingen, auf vertikalen Korpora mit weit weniger als 1.000 annotierten Beispielen feinabzustimmen.[4]Quelle: IBM, „Watson Discovery Vertical Packs”, ibm.com Das Ergebnis ist eine Marktverschiebung hin zu sofort einsatzbereiten Domänenpaketen, die mit rollenspezifischen Ontologien gebündelt sind, was die Nachfrage nach Dienstleistungen steigert, da Unternehmen Spezialisten bitten, Trainingsdaten zu kuratieren.

Aufstieg der Retrieval-Augmented Generation für generative KI

Retrieval-Augmented Generation fügt relevante Passagen aus einem Vektorspeicher in das Prompt-Fenster eines großen Sprachmodells ein und verankert Antworten in verifizierbaren Unternehmensinhalten. Slack fügte RAG Ende 2024 hinzu, sodass Mitarbeiter fragen können: „Was war die Preisentscheidung des letzten Quartals?” und eine Antwort mit eingebetteten Zitaten aus Kanal-Nachrichten erhalten. Elastics Search-KI-Plattform leitet den Abruf durch Anthropic Claude und OpenAI GPT-4, während eine Latenz von unter 200 Millisekunden über Terabyte-große Indizes hinweg gewahrt bleibt. Unternehmen benötigen keine separaten Frage-Antwort-Systeme mehr, was zwei Softwarekategorien in einer einzigen RAG-Schicht zusammenführt, die auf bestehenden Repositories aufsetzt. Diese architektonische Konvergenz erklärt, warum Investitionen in eigenständige Chatbot-Tools zurückgehen, während die Ausgaben für integrierte Such- und Generierungsplattformen steigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltende Bedenken hinsichtlich Datensicherheit und Datenschutz | -1.7% | Global, verstärkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit Legacy-ECM und CRM | -1.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende GPU/TPU- Kosten für neuronale Such-Inferenz | -0.9% | Global, akut für KMU | Kurzfristig (≤ 2 Jahre) |

| Ethische und algorithmische Voreingenommenheit unter Beobachtung | -0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bedenken hinsichtlich Datensicherheit und Datenschutz

Föderierte Suche, die Salesforce, SharePoint, Google Workspace und lokale Server umfasst, schafft einen einzigen Angriffspunkt bei einem Sicherheitsverstoß. Die Sonderpublikation 800-226 des Nationalen Instituts für Standards und Technologie beschreibt Differential-Privacy-Kontrollen, die kalibrierten Rauschen zu Abfrageergebnissen hinzufügen, doch Informationssicherheitsbeauftragte stufen Suchprotokolle weiterhin als besonders sensible Telemetrie ein. Finanzinstitute riskieren zivilrechtliche Strafen von über 50.000 USD pro Verstoß gemäß dem Gramm-Leach-Bliley-Gesetz und Gesundheitsdienstleister gemäß HIPAA, wenn geschützte Daten unbeabsichtigt zugänglich werden. Microsoft führte kundenverwaltete Schlüssel für Azure Cognitive Search ein, damit Unternehmen den Zugriff sofort widerrufen können, doch diese Option erhöht die Latenz um 15–20 %. Die Spannung zwischen Zero-Trust-Sicherheit und umfassender Indexabdeckung bleibt ungelöst und macht Datenschutzbedenken zu einem Hemmnis für neue Bereitstellungen.

Integrationskomplexität mit Legacy-ECM- und CRM-Stacks

Unternehmen betreiben bis zu 15 Content-Repositories mit proprietären Metadaten und Zugriffsmodellen, die einer Normalisierung widerstehen. Der Aufbau benutzerdefinierter Konnektoren zur Abbildung divergierender Taxonomien beansprucht sechs bis neun Monate professioneller Arbeit. ServiceNows föderierte Suche fragt externe Quellen in festen Intervallen ab, was dazu führt, dass 30–40 % der Ergebnisse Duplikate oder veraltet sind, da vielen Systemen Echtzeit-Änderungsbenachrichtigungen fehlen. Fusionen und Übernahmen verschärfen die Herausforderung, da übernehmende Unternehmen überlappende Repositories schnell zusammenführen müssen, um Synergien zu realisieren. Die kumulativen Integrationskosten verzögern die Wertschöpfung und dämpfen die Investitionsbereitschaft, insbesondere bei mittelständischen Käufern mit begrenzten IT-Budgets.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste gewinnen an Bedeutung, da Modelloptimierung die Plattformbereitstellung übertrifft

Lösungen dominierten den Umsatz mit einem Anteil von 58,11 % im Jahr 2025, angeführt von kognitiven Plattformen wie Elastic Enterprise Search, Google Cloud Search und Microsoft Azure Cognitive Search. Diese Angebote bündeln Vektorindizierung, semantisches Ranking und vorgefertigte Konnektoren und ermöglichen schnelle Proof-of-Concept-Starts. Föderierte Engines behalten eine Nische in regulierten Branchen, die eine Datenreplikation untersagen, doch ihr Anteil sinkt, da hybride Indizes sowohl konform als auch leistungsfähig sind. Insight-Engines überlagern maschinelle Lernempfehlungen auf Suchergebnisse, verkürzen Außendienstanrufe und steigern die Produktivität im Kundendienst.

Der Dienstleistungsumsatz ist auf dem Weg zu einer CAGR von 10,11 % bis 2031, was den Bedarf der Unternehmen an Domänenexpertise nach der Inbetriebnahme der Plattform widerspiegelt. Professionelle Dienstleistungen umfassen Implementierung, Datenkuratierung und Relevanzoptimierung, die bis zu 60 % der Budgets im ersten Jahr beanspruchen können. Verwaltete Dienste gewinnen nun Organisationen, die die Cluster-Administration gegen 99,9 % Verfügbarkeitszusagen im Rahmen abfragebasierter Preisgestaltung auslagern. Der Wandel von Lizenzgebühren zu wiederkehrender Beratung spiegelt einen breiteren Software-Trend wider, bei dem Expertise und nicht Code die Differenzierung vorantreibt.

Nach Suchtyp: Konversationelle Schnittstellen verdrängen die Schlüsselwortsuche

Die Schlüsselwortsuche entfiel im Jahr 2025 noch auf einen Umsatzanteil von 46,32 % und ist in der elektronischen Beweismittelsuche und technischen Dokumentation, die deterministische Ergebnisse erfordern, weiterhin fest verankert. Boolesche Operatoren sind hervorragend geeignet, wenn Rechtsteams eine erschöpfende Suche nachweisen müssen, und Ingenieure suchen weiterhin nach genauen Teilenummern. Dennoch verdeutlichen Vokabularunterschiede und begrenzte Kontextschlussfolgerungen ihre Grenzen.

Die konversationelle Suche und die Suche mit natürlicher Sprachverarbeitung führen das Wachstum mit einer CAGR von 11,43 % an, da Mitarbeiter ChatGPT-ähnliche Interaktionen erwarten, die Antworten synthetisieren. Glean hat die Suche um Transformer-Modelle herum neu gestaltet, die Abfragen zusammen mit Dokumenten einbetten und mehrsprachigen Mitarbeitern ermöglichen, Inhalte trotz Tippfehlern oder Sprachwechseln zu finden. Der Multimedia-Abruf gewinnt in Medien und Fertigung an Bedeutung, während die sprachübergreifende Suche die Zusammenarbeit in multinationalen Unternehmen erschließt. Zusammen definieren diese Modalitäten die Benutzererwartungen neu und verringern die Toleranz gegenüber traditionellen Ranglisten.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich trotz Souveränitätsbedenken

Die Cloud erzielte im Jahr 2025 einen Anteil von 67,46 %, und Prognosen deuten auf eine CAGR von 12,66 % bis 2031 hin, gestützt durch verbrauchsbasierte Preisgestaltung, verwaltete Sicherheits-Patches und globale Präsenzpunkte, die eine Latenz von unter 50 Millisekunden liefern. Hyperscaler bündeln Retrieval-Engines mit Speicher und GPUs und subventionieren die Suche effektiv, um angrenzende Dienste auszubauen.

Lokale Bereitstellungen bleiben dort bestehen, wo Datenspeicherungsgesetze oder versunkene Infrastrukturkosten überwiegen. Behörden in den Vereinigten Staaten und stark regulierte europäische Banken setzen weiterhin auf luftgespaltene Cluster. Hybride Muster überbrücken beide Welten, indem sie sensible Daten hinter der Firewall indizieren und öffentliche Kataloge in der Cloud verwalten – ein Kompromiss, der durch Datensouveränitätsgesetze der Europäischen Union gestärkt wird. Da die Funktionsparität weitgehend erreicht ist, überwiegt die regulatorische Haltung technische Faktoren bei der Bereitstellungswahl.

Nach Unternehmensgröße: KMU adoptieren schneller, da SaaS die Einstiegshürden senkt

Große Unternehmen repräsentierten im Jahr 2025 72,13 % der Ausgaben, da ihre weitläufigen Repositories und komplexen Compliance-Anforderungen mehrjährige Such-Initiativen rechtfertigen. Investmentbanken verarbeiten täglich Hunderte von Millionen E-Mails, während Hersteller Petabytes von CAD-Dateien indizieren, um das Garantierisiko zu überwachen. Dedizierte Data-Science-Teams optimieren Relevanzmodelle und überwachen Voreingenommenheit, was hohe Wechselkosten erzeugt.

Kleine und mittlere Unternehmen wachsen mit einer CAGR von 12,27 %, da SaaS-Anbieter nutzungsbasierte Tarife ab unter 1.000 USD pro Monat einführen. Vorgefertigte Konnektoren für Google Workspace und Microsoft 365 ermöglichen es Geschäftsanwendern, innerhalb von Tagen live zu gehen. KMU übernehmen konversationelle Schnittstellen auch früher, da Mitarbeiter häufig funktionsübergreifende Rollen innehaben und von synthetisierten Antworten profitieren, die die Recherchezeit verkürzen. Diese Demokratisierung signalisiert einen Wandel, bei dem Enterprise Search zu einem standardisierten Hilfsmittel statt zu einem maßgeschneiderten IT-Projekt wird.

Nach Branchenvertikale: BFSI führt, während das Gesundheitswesen durch Compliance-Druck aufholt

Das Bank-, Finanzdienstleistungs- und Versicherungswesen hielt im Jahr 2025 24,67 % des Umsatzes, indem kognitive Suche in regulatorische Workflows eingebettet wurde. SEC-Regel 17a-4 und MiFID II erfordern den schnellen Abruf von Kommunikationsdaten, und Investmentbanken setzen natürliche Sprachverarbeitung ein, um potenzielle Verstöße proaktiv zu kennzeichnen. Analysten nutzen die Vektorsuche, um jahrzehntelange Aktienforschung in Sekunden nach Präzedenzfällen zu durchsuchen und so die Kosten für manuelle Überprüfungen zu senken.

Das Gesundheitswesen und die Biowissenschaften wachsen mit einer CAGR von 10,43 %, da 21 CFR Teil 11 der US-amerikanischen Arzneimittelbehörde pharmazeutische Unternehmen dazu zwingt, Prüfpfade über Labornotizbücher und Fertigungsprotokolle hinweg zugänglich zu machen. Krankenhäuser implementieren konversationelle Suche, damit Kliniker Patientenhistorien abrufen können, ohne durch mehrere Module elektronischer Patientenakten navigieren zu müssen, was den Verwaltungsaufwand reduziert und die Pflegekoordination verbessert. Das Muster zeigt, dass strenge Regulierung in Verbindung mit hohem Wissenswert eine frühe Adoption vorantreibt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 37,84 %, da US-amerikanische Anwaltskanzleien und Anbieter professioneller Dienstleistungen kognitive Suche in Workflows zur elektronischen Beweismittelsuche integrierten, bei denen die Kosten für manuelle Überprüfungen 1.000 USD pro Gigabyte übersteigen. Kanadische Banken übernahmen zweisprachige Indizes, um bundesstaatlichen Sprachmandaten zu entsprechen, während mexikanische Hersteller die Suche nutzten, um die Rückverfolgbarkeit der Lieferkette gemäß den USMCA-Regeln zu dokumentieren. Das Wachstum hat sich auf eine stetige Entwicklung verlangsamt, da die meisten Großunternehmen von der Erstbereitstellung zur kontinuierlichen Optimierung übergegangen sind.

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 11,01 %, angetrieben durch Indiens 5 Millionen starke IT-Dienstleistungsbelegschaft und Chinas Datensouveränitätsgesetze, die hybride Architekturen vorschreiben. Die mehrsprachige Suche unterstützt Teams, die zwischen Englisch, Mandarin, Hindi und Regionalsprachen wechseln, und mobilfirst-Mitarbeiter bevorzugen konversationelle Schnittstellen, die in WeChat Work und DingTalk integriert sind. Japan, Südkorea, Australien und Neuseeland liefern zusammen 40 % des regionalen Umsatzes und nutzen die Suche zur Einhaltung der ISO-9001-Qualitätsstandards.

Europa, der Nahe Osten und Afrika zeigen eine gemischte Adoption. Westeuropa konzentriert sich auf die DSGVO-Konformität und zwingt Unternehmen dazu, personenbezogene Daten innerhalb von 30 Tagen über alle Repositories hinweg zu lokalisieren und zu löschen. Deutschlands Automobilsektor indiziert Wartungsprotokolle, um Garantieansprüche zu reduzieren, während Golfstaaten in Sovereign Clouds investieren, um Daten des öffentlichen Sektors zu lokalisieren. Afrika hinkt aufgrund begrenzter Cloud-Infrastruktur hinterher, obwohl bandbreitenoptimierte Suche im Telekommunikations- und Fintech-Bereich an Bedeutung gewinnt.

Wettbewerbslandschaft

Die fünf führenden Anbieter Google, Microsoft, Amazon Web Services, Elastic und IBM kontrollierten im Jahr 2025 einen Großteil des Umsatzes und lassen unabhängigen Anbietern Raum, sich durch Konnektoren und Domänenpakete zu differenzieren. Hyperscaler vergleichen aggressiv Preise, um Speicher- und GPU-Verbrauch zu steigern; Amazons Kendra-Preisgestaltung unterbietet selbst gehostete Elasticsearch-Cluster, um Kunden an S3 und RDS zu binden. Coveo, Algolia und Sinequa gewinnen Deals im mittleren Marktsegment, indem sie die Zeit bis zur Wertschöpfung mit vorgefertigten Konnektoren für Salesforce, SAP und ServiceNow verkürzen.

Vertikale Spezialisten gewinnen an Bedeutung. Glean zielt auf wissensintensive Technologieunternehmen ab, während BA Insight Anwaltskanzleien verfolgt, die Prüfpfade auf dem Niveau der elektronischen Beweismittelsuche fordern. Open-Source-Alternativen wie Apache Solr und OpenSearch bleiben für Organisationen mit starken DevOps-Kompetenzen attraktiv, obwohl ihr Betrieb im großen Maßstab tiefes Optimierungs-Know-how erfordert. Der Wettbewerbsvorteil hängt nun weniger von der Indizierungsgeschwindigkeit als von der Relevanzoptimierung ab, die auf proprietären Trainingsdaten basiert.

Jüngste Entwicklungen konzentrieren sich auf Retrieval-Augmented Generation und multimodale Einbettungen. Microsoft fügte kundenverwaltete Schlüssel und Echtzeit-Indizierung zu Azure Cognitive Search hinzu und beseitigte damit Sicherheitshürden für regulierte Kunden. Elastic sammelte Ende 2025 150 Millionen USD ein, um seine Search-KI-Roadmap zu finanzieren, was das Anlegervertrauen in konvergierte Such- und Generierungsplattformen signalisiert. Der Markt weist daher eine moderate Konzentration mit anhaltendem Raum für Nischeninnovatoren auf.

Marktführer im Enterprise-Search-Bereich

Google LLC

Amazon Web Services Inc.

Microsoft Corporation

IBM Corporation

Elastic N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft erweiterte Azure AI Search um Echtzeit-Indizierung von Microsoft 365 Copilot-Konversationen und reduzierte die Latenz bei hybriden Abfragen um 30 %.

- Dezember 2025: Google Cloud veröffentlichte Vertex AI Search mit multimodalen Einbettungen für Text, Bild und Video.

- November 2025: Elastic sicherte sich 150 Millionen USD zur Beschleunigung der Entwicklung der Search-KI-Plattform.

- Oktober 2025: Amazon Web Services stellte Amazon Q Business mit Konnektoren für Salesforce, ServiceNow und SAP vor.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckungsbereiche

Gemäß Mordor Intelligence umfasst der Enterprise-Search-Markt alle verpackten oder cloud-basierten Softwarelösungen, die es Mitarbeitern ermöglichen, strukturierte oder unstrukturierte Inhalte, die in internen Repositories, SaaS-Arbeitsbereichen und genehmigten externen Quellen gespeichert sind, sicher zu lokalisieren, zu ranken und abzurufen. Umsätze aus Lizenzen, Abonnements und gebündelter Wartung in allen Regionen werden als Marktwert gezählt.

Ausschluss aus dem Umfang: Eigenständige Web-Suchmaschinen und einmalige benutzerdefinierte Beratungsskripte sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Kognitive Suchplattformen

- Föderierte Such-Engines

- Insight-Engines

- Dienste

- Professionelle Dienste

- Verwaltete Dienste

- Lösungen

- Nach Suchtyp

- Schlüsselwortbasierte Suche

- Konversationelle Suche / Suche mit natürlicher Sprachverarbeitung

- Multimedia-Suche (Bild/Video/Audio)

- Mehrsprachige und sprachübergreifende Suche

- Nach Bereitstellungsmodus

- Cloud

- Lokal

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Branchenvertikale

- BFSI

- Gesundheitswesen und Biowissenschaften

- Behörden und öffentlicher Sektor

- Einzelhandel und E-Commerce

- Medien, Unterhaltung und Verlagswesen

- Reise und Gastgewerbe

- Fertigung und Automobilindustrie

- Sonstige Branchenvertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten führten strukturierte Interviews mit CIOs, Such-Architekten, Partnern für verwaltete Dienste und Beschaffungsleitern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Die Gespräche validierten den Bereitstellungsmix, die Nutzerdichte, die Preisrealisierung und aufkommende KI-gestützte Anwendungsfälle und füllten Datenlücken, die bei der Schreibtischarbeit festgestellt wurden.

Schreibtischforschung

Wir begannen mit vertrauenswürdigen öffentlichen Datensätzen wie US-Volkszählungs-IKT-Tabellen, Eurostat-Indikatoren zur digitalen Wirtschaft und OECD-IKT-Erhebungen. Anschließend ergänzten wir Erkenntnisse aus Fachgremien wie AIIM-Weißbüchern und suchbezogenen Patenten, auf die über Questel zugegriffen wurde. Unternehmenseinreichungen, 10-K-Berichte und Investorenpräsentationen führender Plattformanbieter sowie Installationsmetriken aus D&B Hoovers und Dow Jones Factiva halfen uns, Adoptionskurven und durchschnittliche Verkaufspreise zu ermitteln. Ein zweiter Durchgang nutzte Branchenverbandsnotizen, Zolldaten und wissenschaftliche Fachzeitschriften zur Kreuzverifizierung von Volumina und regionalen Aufteilungen. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere öffentliche Veröffentlichungen wurden zur Klärung und Bestätigung herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit den globalen Ausgaben für Unternehmenssoftware und Statistiken zum Unternehmensdatenwachstum, die dann durch branchenspezifische Such-Penetrationsquoten und durchschnittliche Nutzerzahlen gefiltert werden. Die resultierenden Volumina werden mit gemischten durchschnittlichen Verkaufspreisen multipliziert, die aus Lieferantenprüfungen abgeleitet werden. Lieferanten-Rollups für vier Schlüsselregionen liefern Bottom-up-Leitplanken, die Ausreißer aufdecken. Zu den verfolgten kritischen Variablen gehören die pro Mitarbeiter erzeugte Datenmenge, der Cloud-Workload-Anteil, die Adoptionsrate konversationeller Suche und die Verbreitung von Vektorindizes. Multivariate Regression, angereichert durch Szenarioanalysen bei drohenden regulatorischen Veränderungen, liefert die Prognose bis 2030.

Datenvalidierung und Aktualisierungszyklus

Automatisierte Varianzprüfungen kennzeichnen vierteljährlich Anomalien, Analysten überprüfen Abweichungen zusammen mit unabhängigen Metriken, und Korrekturen werden vorgenommen, wenn Abweichungen die Toleranz überschreiten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Preisbewegungen, bedeutende Produkteinführungen oder wesentliche Fusionen und Übernahmen ausgelöst werden. Vor der Auslieferung an den Kunden repliziert ein leitender Analyst die zentralen Berechnungen, um die Zahlen zu bestätigen.

Warum unsere Enterprise-Search-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen in Produktmix, Preisverfolgung und Aktualisierungsrhythmus variieren. Wenn Definitionen abweichen oder Listenpreise eingefroren werden, schwanken die Gesamtwerte.

Zu den wichtigsten Lückenursachen in anderen Studien gehören die Einbeziehung einfacher Website-Suchwerkzeuge, statische lokale Lizenzbasen, die das SaaS-Wachstum ignorieren, und einheitliche Rabattannahmen anstelle von aktuellen Transaktions-Benchmarks. Mordors rollierender Cloud-Workload-Tracker und jährliche Audits der durchschnittlichen Verkaufspreise vermeiden diese Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 6,83 Mrd. USD (2025) | ||

| 6,12 Mrd. USD (2024) | Regionale Beratung A | Fügt Website-Suchwerkzeuge hinzu, wendet einen pauschalen Rabatt von 15 % auf Listenpreise an |

| 4,87 Mrd. USD (2023) | Fachzeitschrift B | Stützt sich auf historische lokale Lizenzen, schließt SaaS-Abonnements aus |

Der Vergleich zeigt, dass Mordor Intelligence durch die Wahl eines disziplinierten Umfangs, die Prüfung realer Preise und die jährliche Aktualisierung der Modelle eine ausgewogene, transparente Basislinie liefert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Enterprise-Search-Markt im Jahr 2026?

Die Marktgröße des Enterprise-Search-Markts beträgt im Jahr 2026 7,47 Milliarden USD.

Welche CAGR wird für Enterprise Search zwischen 2026 und 2031 erwartet?

Für den Markt wird im Zeitraum 2026–2031 eine CAGR von 9,31 % prognostiziert.

Welches Bereitstellungsmodell wächst im Enterprise-Search-Bereich am schnellsten?

Die Cloud-Bereitstellung führt mit einer prognostizierten CAGR von 12,66 % bis 2031, angetrieben durch verwaltete Dienste und die Vorteile elastischer Skalierung.

Warum wächst der Dienstleistungsumsatz schneller als der Plattformverkauf?

Unternehmen verlassen sich zunehmend auf externe Spezialisten für Modelloptimierung, Datenkuratierung und Integration, was Dienste mit einer CAGR von 10,11 % vorantreibt.

Seite zuletzt aktualisiert am: