Automatisches Lager- und Retrieval-System (ASRS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

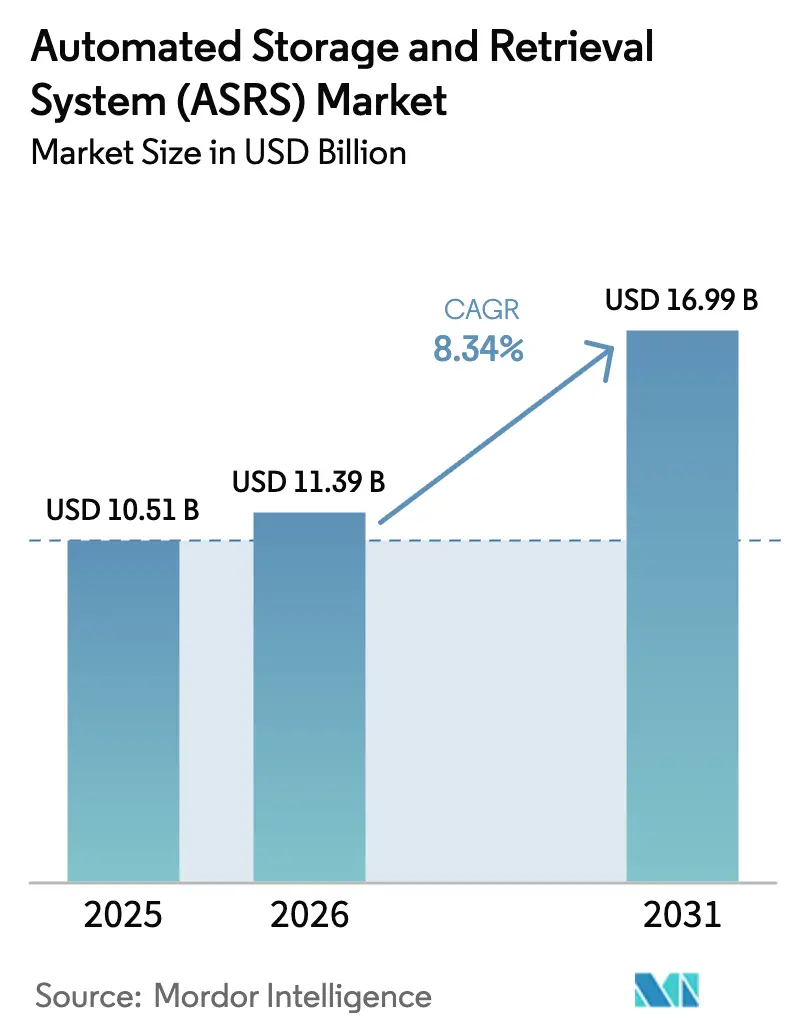

| Marktgröße (2026) | 11.39 Milliarden US-Dollar |

| Marktgröße (2031) | 16.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automatisches Lager- und Retrieval-System (ASRS) Marktanalyse von Mordor Intelligence

Die Marktgröße für automatische Lager- und Retrieval-Systeme wurde im Jahr 2025 auf 10,51 Milliarden USD geschätzt und soll von 11,39 Milliarden USD im Jahr 2026 auf 16,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,34 % während des Prognosezeitraums (2026–2031). Wachsende E-Commerce-Volumina, chronischer Arbeitskräftemangel und steigende Immobilienkosten haben zusammen einen Wendepunkt geschaffen, an dem Einsätze von automatischen Lager- und Retrieval-Systemen messbare Gewinne bei Durchsatz, Genauigkeit und Raumnutzung erzielen. Unternehmen, die mit einer jährlichen Lohnsteigerung von 5 %–7 % in Logistikberufen konfrontiert sind, haben kapitalintensive Automatisierungsprojekte als Absicherung gegen steigende Betriebskosten betrachtet, während energieeffiziente Würfel- und Shuttle-Lösungen mit den Nachhaltigkeitsmandaten der Unternehmen übereinstimmen. Die technologische Konvergenz verändert das Lösungsdesign; moderne Plattformen integrieren Robotik, KI-Routing-Algorithmen und prädiktive Wartungsanalysen, die ungeplante Ausfallzeiten um bis zu 30 % reduzieren. Frühe Anwender berichten von Zykluszeit-Reduzierungen von 40 % bei Bestellprofilen mit hoher Variantenvielfalt, was Investitionen in den Markt für automatische Lager- und Retrieval-Systeme als Grundlage für Omnichannel-Fulfillment-Strategien positioniert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Festgang-Kransysteme mit einem Marktanteil von 37,65 % im Jahr 2025, während würfelbasierte und robotergestützte Lagerplattformen voraussichtlich bis 2031 mit einer CAGR von 11,92 % wachsen werden.

- Nach Lasttyp entfielen Einheitslast-Lösungen auf 41,92 % der Marktgröße für automatische Lager- und Retrieval-Systeme im Jahr 2025; Mini-Last-Behältersysteme verzeichnen das schnellste Wachstum mit einer CAGR von 11,08 % bis 2031.

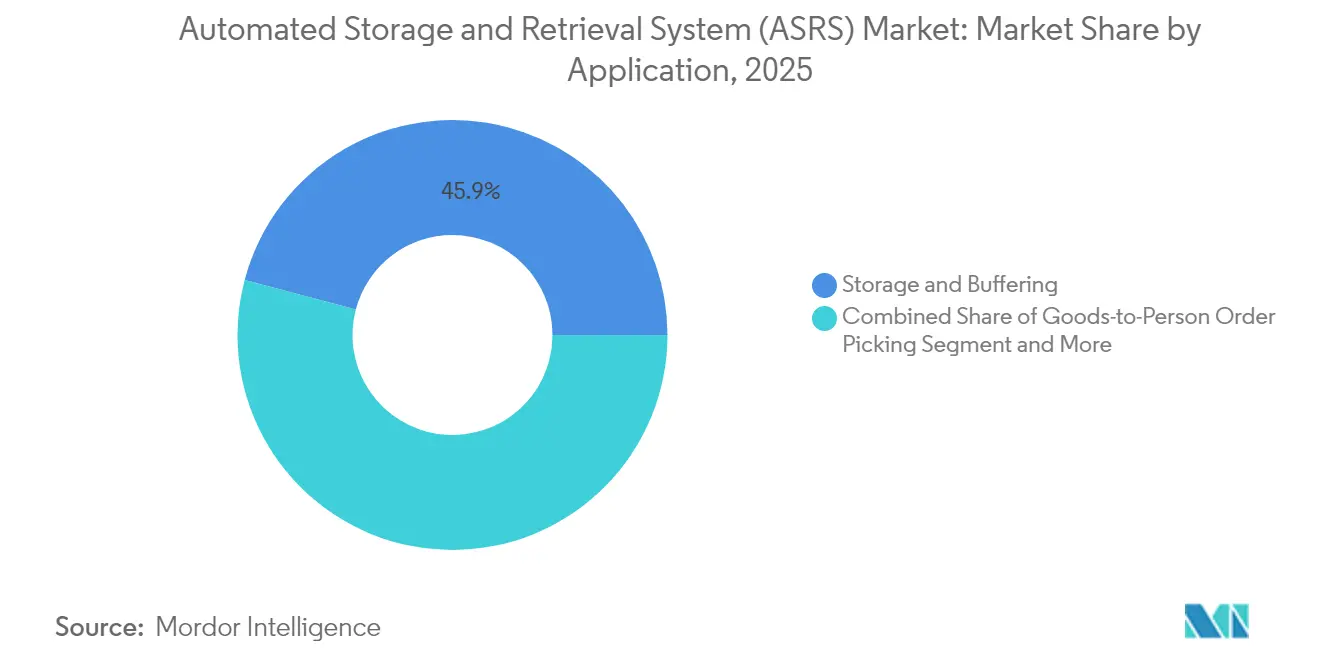

- Nach Anwendung hielt Lagerung und Pufferung einen Anteil von 45,88 % an der Marktgröße für automatische Lager- und Retrieval-Systeme im Jahr 2025, während die Waren-zur-Person-Kommissionierung mit einer CAGR von 13,78 % voranschreitet.

- Nach Endverbraucherbranche hielt die Fertigungsindustrie Automobil einen Marktanteil von 26,75 % im Jahr 2025, doch E-Commerce und Einzelhandel verzeichnen die höchste prognostizierte CAGR von 13,12 %.

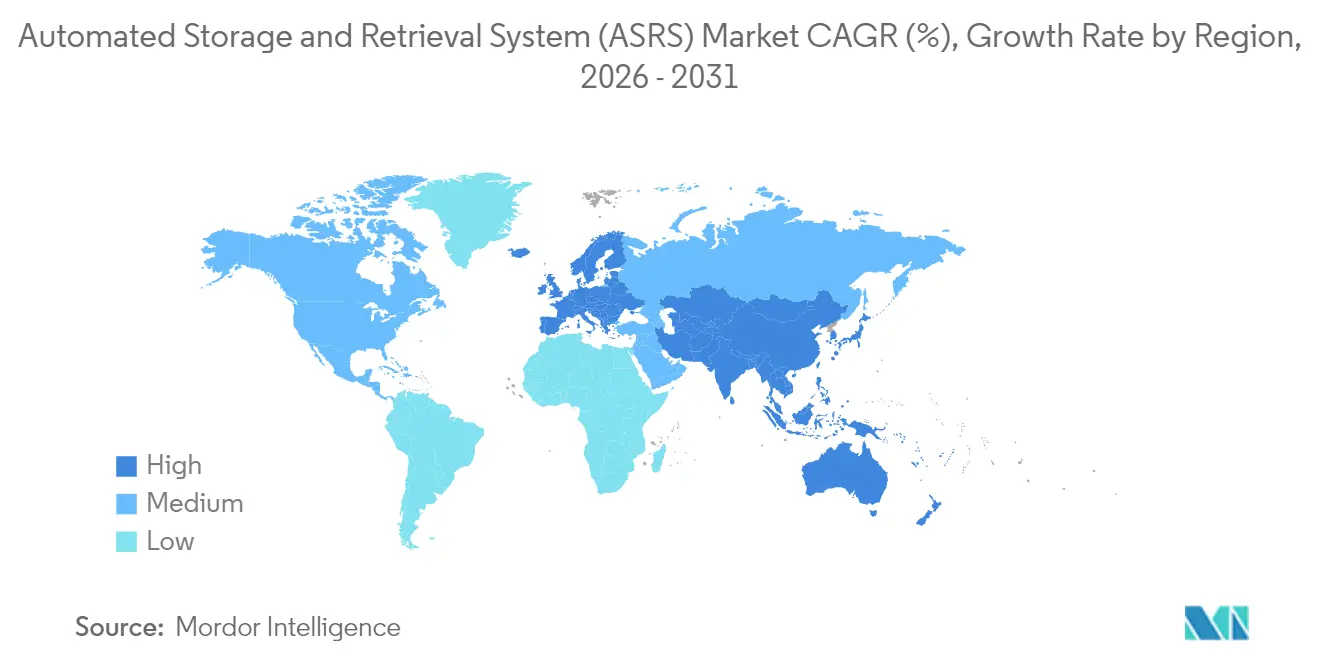

- Nach Geografie trug Europa im Jahr 2025 33,42 % des Umsatzes bei; Asien-Pazifik ist das am schnellsten wachsende regionale Segment mit einer CAGR von 11,67 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatische Lager- und Retrieval-Systeme (ASRS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck durch E-Commerce-Fulfillment | +2.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten und Sicherheitsvorschriften | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Mikro-Fulfillment-Centern | +1.4% | Städtische Knotenpunkte weltweit | Mittelfristig (2–4 Jahre) |

| Automatisierung von Tiefkühllagern | +1.2% | Europa und Nordamerika als erste Anwender | Langfristig (≥ 4 Jahre) |

| Prädiktive Wartungsanalysen | +0.9% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Industriepolitische Anreize | +1.1% | China, Japan, Korea, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck durch E-Commerce-Fulfillment

Bis Mitte 2025 diente Amazons Einsatz von 1 Million Robotern als sichtbarer Beweis dafür, dass manuelle Kommissionierung Bestellprofile von annähernd 300 Zeilen pro Stunde nicht aufrechterhalten kann. Mitbewerber im Einzelhandel reagierten, indem sie Würfel- und Shuttle-Projekte beschleunigten, die Bestellzykluszeiten von Stunden auf Minuten verkürzen, was zu beschleunigten Buchungen für den Markt für automatische Lager- und Retrieval-Systeme führt. Höhere Rücksendequoten in der Bekleidungs- und Elektronikindustrie schärften den Fokus auf Genauigkeit; KI-gestützte Greifer erreichen nun eine Artikelerkennungsgenauigkeit von über 99 %, was kostspielige Nachlieferungen reduziert. Fulfillment-Betreiber entdeckten auch, dass Robotik die Energiekosten pro Bestellung um 8 % senkte, indem Gabelstaplerbewegungen und Beleuchtungsanforderungen begrenzt wurden.

Steigende Arbeitskosten und Sicherheitsvorschriften

Gabelstaplervorkommnisse waren für die meisten tödlichen Lagerunfälle im Jahr 2024 verantwortlich und verursachten wöchentliche Verletzungskosten von 84 Millionen USD in den Vereinigten Staaten[1]Damotech, "5 überraschende Lager-Sicherheitsstatistiken," damotech.com. Neue OSHA-Richtlinien aus dem Jahr 2025 verlagerten die Arbeitgeberhaftung und veranlassten eine beschleunigte Umstellung auf Waren-zur-Person-Zellen, die Menschen aus stark frequentierten Gängen entfernen. Automobilwerkstätten, die bis 2028 mit einem prognostizierten Technikerfehlbestand von 20 % konfrontiert sind, übernahmen Mini-Last-Systeme, um knappe Arbeitskräfte von der Entnahme auf Diagnoseaufgaben umzuverteilen. Insgesamt fügen diese Dynamiken dem Wachstum des Marktes für automatische Lager- und Retrieval-Systeme mittelfristig mehr als zwei Prozentpunkte hinzu.

Verlagerung hin zu Mikro-Fulfillment-Centern

Städtische Immobilienpreise zwangen Lebensmittelhändler und Apotheken, die Logistik auf der letzten Meile neu zu überdenken. Würfelbasierte Gitter verarbeiten 1.000 Bestellungen pro Stunde auf Grundflächen unter 929 Quadratmetern, eine Raumersparnis von 85 % im Vergleich zu herkömmlichen Regalanordnungen. Einzelhändler, die Mikro-Fulfillment-Knoten in der Nähe von Ladengeschäften platzierten, berichteten, dass sich die Lieferfenster auf unter zwei Stunden verkürzten, was die Kundenbindung um 4–6 Prozentpunkte erhöhte. Die Investitionsbereitschaft stieg weiter, da modulare Designs schrittweise Kapazitätserweiterungen ermöglichen und den ROI bei schwankender Nachfrage schützen.

Automatisierung von Tiefkühllagern

Kühlkettenoperatoren standen unter dreifachem Druck durch Arbeitskräftemangel, strenge Temperaturkonformität und Energiekosten, die im Jahr 2024 um 12 % gestiegen sind. AutoStores 18-stufiges Mehrtemperaturgitter senkte den kWh-Verbrauch um 40 %, indem gekühlte und gefrorene Waren in einer Struktur kombiniert wurden. Dematics vollautomatisiertes Werk in Quebec validierte den Dauerbetrieb bei −28 °C ohne manuelle Eingriffe und signalisierte langfristiges Adoptionspotenzial.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und lange Amortisationszeit | -1.8% | Global, am schwierigsten für KMU | Kurzfristig (≤ 2 Jahre) |

| Mangel an ASRS-qualifizierten Technikern | -1.2% | Volkswirtschaften mit alternder Belegschaft | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit veralteten WMS | -0.9% | Unternehmen mit veralteten Systemlandschaften | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen | -0.7% | Stark vernetzte Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und verlängerte Amortisationszeiträume

Schlüsselfertige Projekte im Bereich von 70.000 bis 3 Millionen USD schreckten viele kleine Distributoren trotz nachweisbarer Kosteneinsparungspotenziale ab[2]Berkshire Grey kündigt formelle Partnerschaft mit Kardex an," kardex.com. TCO-Modelle zeigen, dass Software, Inbetriebnahme und Schulung oft weitere 40 % zum Listenpreis hinzufügen, was die Amortisationszeit über die Komfortzone von Finanzvorständen in Zeiten makroökonomischer Unsicherheit hinaus verlängert. Abonnementbasierte „Pay-per-Pick”-Modelle begannen, die Vorabkosten zu mindern, obwohl die aktuelle Verfügbarkeit auf ausgewählte Hochvolumen-Anwendungsfälle beschränkt ist.

Cybersicherheitsschwachstellen bedrohen vernetzte ASRS-Betriebe

Achtundsechzig öffentlich bekannte Vorfälle im Bereich der Betriebstechnologie trafen die Fertigung im Jahr 2023, ein Anstieg von 19 % gegenüber dem Vorjahr, und Ransomware machte mehr als die Hälfte dieser Ereignisse aus. Automatisierungsplattformen, die IT und OT zusammenführen, eröffnen neue Angriffsflächen; vielen Betreibern fehlt Personal, das für die Absicherung industrieller Protokolle zertifiziert ist. Sicherheitsverletzungen, die die Bestandsbewegung auch nur für einen Tag stoppen, können wochenlange Margen in Hochvolumen-E-Commerce-Knoten zunichte machen, was die kurzfristige Akzeptanz bei risikoaversen Unternehmen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Würfelbasierte Systeme fordern die Dominanz von Kransystemen heraus

Festgang-Kraninstallationen lieferten im Jahr 2025 noch immer 37,65 % des globalen Umsatzes, verankert in Automobil- und Massenkonsumgüterwerken, wo vorhersehbare Abläufe hohe Regalstrukturen rechtfertigen. Diese Installationen haben historisch gesehen die Designvorlage für den Markt für automatische Lager- und Retrieval-Systeme gesetzt, sperren Nutzer jedoch in bestimmte Gangbreiten und Durchsatzobergrenzen ein. Würfelbasierte Gitter und robotergestützte Lagerlinien gewannen an Dynamik, indem sie die Lagerdichte um 60 % erhöhten und die Entnahmezeiten auf unter 70 Sekunden senkten, was eine CAGR von 11,92 % antreibt, die den Umsatzmix vor Ende des Jahrzehnts verschieben wird. AutoStore und große Drittlogistiker wie DSV skalierten Würfeleinsätze in neun Ländern und unterstrichen die vielseitige Anpassungsfähigkeit. Shuttle-basierte Systeme nehmen eine Mittelstellung ein; modulare Shuttle-Bahnen ermöglichen es Unternehmen, schrittweise zu expandieren, ohne größere Gebäudeumbauten vorzunehmen. Diese Flexibilität spricht schnell wachsende Einzelhändler an, die Investitionen in den Markt für automatische Lager- und Retrieval-Systeme an jährlichen Nachfrageschwankungen ausrichten möchten.

Vertikale Liftmodule (VLM) und Karussell-Lösungen bleiben mit einem Umsatzanteil von unter 10 % eine Nische, fügen jedoch kritischen Mehrwert hinzu, wo Bodenfläche knapp und die Integrität der Teile von größter Bedeutung ist. Hersteller von Medizinprodukten verwenden beispielsweise VLMs, um mikromechanische Teile vor Kontamination zu schützen und gleichzeitig Kommissioniergenauigkeiten von über 99,9 % zu erreichen. Hybridanlagen kombinieren zunehmend Krane, Shuttles und Würfel – eine Architektur, die exemplarisch zeigt, wie sich der Markt für automatische Lager- und Retrieval-Systeme hin zu maßgeschneiderten Ökosystemen statt zu Einzeltechnologie-Wetten entwickelt hat. Die Zusammenarbeit von Kardex mit Berkshire Grey integrierte KI-Vision-Kommissionierzellen in VLM-Linien und erzielte eine Genauigkeit von 99,99 %, was den Trend der gegenseitigen Befruchtung unterstreicht, der das moderne Lagerdesign prägt.

Nach Lasttyp: Mini-Last-Dynamik spiegelt die SKU-Proliferation wider

Einheitslast-Palettensysteme erfassten 41,92 % des Umsatzes im Jahr 2025, angetrieben durch Automobilbaugruppen, Getränkepalettierung und andere Massenabläufe, bei denen jeder Lagerplatz homogene Artikel beherbergt. Doch die SKU-Explosion im E-Commerce trieb Behälterentnahmeraten an, die Einheitslast-Krane nicht kosteneffektiv befriedigen können, was die Nachfrage nach Mini-Last-Systemen mit einer CAGR von 11,08 % eröffnet. Die Marktgröße für automatische Lager- und Retrieval-Systeme für Mini-Last-Behälterlösungen soll im Omnichannel-Lebensmittelhandel noch schneller wachsen, wo Online-Bestellzeilen pro Warenkorb durchschnittlich 35 betragen. Ein einziger Mini-Last-Gang kann bis zu 1.200 Behälterzyklen pro Stunde verarbeiten und ermöglicht die Filialbelieferung und Click-and-Collect-Fulfillment von einer einzigen Grundfläche aus.

Paletten-Shuttle-Subsysteme überbrücken hochdurchsatzfähige Palettenlagerung mit selektiven Zugriffsanforderungen und ermöglichen eine konfigurierbare Tiefe, die Dichte und Geschwindigkeit ausbalanciert. Mittellast-Anwendungen, obwohl in den Hauptzahlen kleiner, handhaben sperrige mittelgroße Komponenten in der Elektronik und im Kfz-Ersatzteilbereich – Funktionen, die bei der Projektplanung oft übersehen werden, aber für den durchgängigen Ablauf entscheidend sind. Betreiber kombinieren zunehmend Lasttypen innerhalb einheitlicher Softwareplattformen, sodass das WMS Kommissionierungen basierend auf den Echtzeit-Kosten pro Bewegung steuert, anstatt auf starren, isolierten Zonen zu basieren, was eine differenzierte Reife innerhalb des Marktes für automatische Lager- und Retrieval-Systeme signalisiert.

Nach Anwendung: Waren-zur-Person-Kommissionierung verändert Arbeitsmodelle

Lagerung und Pufferung machten im Jahr 2025 45,88 % der Ausgaben aus und bestätigten, dass Bestandsdichte und FIFO-Konformität weiterhin zentrale Motivationen sind. Waren-zur-Person-Linien wuchsen jedoch am schnellsten mit einer CAGR von 13,78 %, da sie den eskalierenden Arbeitskräftemangel und Fehlerquotenprobleme direkt lösen. Wenn ein Würfelroboter alle 3,5 Sekunden einen Behälter an einem ergonomischen Arbeitsplatz platziert, verschwindet die Laufzeit praktisch, und Bediener können 450 Kommissionierungen pro Stunde mit Fehlerquoten unter 0,3 % erreichen. Anlagen haben Arbeitseinsparungsquoten von annähernd 4:1 gemeldet, was die Kosten für die Erfüllung von Einzelpostenbestellungen von 2,40 USD auf 0,95 USD senkt. Dies ist besonders relevant für die Bekleidungs- und Schönheitsbranche, wo Bestellprofile stark zu Einzeleinheiten tendieren.

Kitting- und Sequenzierungsfunktionen integrieren sich direkt in Montagelinien. Automobil-OEMs setzen Sequenzpufferung ein, um Teile innerhalb von ±30 Sekunden der Taktzeit zu liefern und kostspielige Linienstopps zu vermeiden. Montageunterstützungsanwendungen leiten Behälter über AMRs direkt zu Arbeitsplatzgravitationen und entfernen Gabelstapler vollständig von Produktionsflächen. Kühllager- und Tiefkühlhandhabung bleibt eine spezialisierte Hochmargennische; doch Impfstoffhersteller und Tiefkühlkostverteiler verlassen sich zunehmend auf Mehrtemperaturwürfel, die unbeaufsichtigte Betriebszeiten bei −25 °C demonstrieren und die GDP-Konformität ohne manuelle Prüfungen aufrechterhalten. Die Breite der Anwendungen spiegelt wider, wie der Markt für automatische Lager- und Retrieval-Systeme von der Reservelagerung im Hinterhaus in den Kernbetrieb und verbraucherorientierte Abläufe vorgedrungen ist.

Nach Endverbraucherbranche: Einzelhandel und Drittlogistiker überholen traditionelle Marktführer

Die Automobilfertigung dominierte mit einem Umsatzanteil von 26,75 % aufgrund hoher Volumina und früher Adoptionspräzedenz, aber ihre Wachstumskurve flachte ab, da Werke bereits dichte Einheitslast-Setups betreiben. Unterdessen verzeichneten E-Commerce und Einzelhandel eine CAGR von 13,12 % und fügten mehr inkrementelle Umsätze hinzu als jede andere Branche. Versprechen zur Same-Day-Lieferung veranlassten Ketten, Mikro-Fulfillment-Inseln in regionalen Hubs zu installieren, was neue Bestellungen für Würfel- und Shuttle-Kits antreibt, die für 5.000–15.000 Bestellzeilen pro Stunde optimiert sind. Konsumgütermarken spiegelten diese Dringlichkeit wider; PepsiCos Werk in Thailand vereinte Produktionsstaging und ausgehende Bestellvorbereitung in einem einzigen automatisierten Gebäude und reduzierte Cross-Dock-Transfers um 60 %.

Lebensmittel- und Getränkehersteller investierten stark in Tiefkühl-Shuttles, um regulatorischen Anforderungen an Rückverfolgbarkeit und Ablaufkontrolle zu entsprechen. Pharmazeutische und Life-Science-Nutzer übernahmen Roboter, um eine 100 % prüfungsbereite Lieferkette für serialisierte Pakete zu gewährleisten. Drittlogistiker, unter dem Druck der Kunden, transaktionsbasierte statt kopfzahlbasierte Gebühren anzubieten, wurden schnelle Nachfolger und bündelten Fähigkeiten des Marktes für automatische Lager- und Retrieval-Systeme als Premium-Differenzierungsmerkmal. Verteidigungsdepots und Regierungslager setzten Mini-Last-Gitter in gesicherten Anlagen ein, wo der Personalzugang eingeschränkt ist, was die Vielseitigkeit der Technologie über verschiedene Sicherheitsstufen hinweg unterstreicht.

Geografische Analyse

Europa behielt den größten regionalen Beitrag mit 33,42 % des globalen Umsatzes im Jahr 2025. Hohe Arbeitskosten von über 28 USD pro Stunde und strenge Arbeitssicherheitsgesetze machten Automatisierung finanziell attraktiv, während EU-Nachhaltigkeitsregeln hochdichte Würfelgitter als Weg zur Senkung des Gebäudeenergieverbrauchs anerkannten. Deutschlands Hightech-Strategie 2025 stellte 369,2 Millionen USD für Robotik-F&E bereit und stärkte kommerzielle Ökosysteme, die Lösungsanbieter fördern. Skandinavische Einzelhändler verdichteten sechs konventionelle Lager in einer einzigen automatisierten Anlage und senkten den CO₂-Ausstoß pro versandter Bestellung um 35 %.

Asien-Pazifik lieferte das schnellste Wachstum mit einer CAGR von 11,67 %. Chinas Robotik-Megaprojekt im Billionen-Yuan-Bereich signalisierte staatliches Engagement für die Fabrikautomatisierung, während Japan ein 500-Kilometer-Förderbandsystem vorschlug, das Osaka und Tokio verbindet und Nachfrage nach Hochdurchsatz-Sortierknotenpunkten schafft. Koreanische Politikanreize fügten 128 Millionen USD an Zuschüssen für Smart-Factory-Einsätze hinzu, und Indien wurde zu einem Produktionszentrum nach Daifukus Werkeröffnung im Jahr 2025, die die Vorlaufzeiten für regionale Kunden verkürzt. Der Markt für automatische Lager- und Retrieval-Systeme in Asien-Pazifik profitiert daher sowohl von der Inlandsnachfrage als auch von der lokalisierten Fertigungskapazität.

Nordamerika bleibt Innovationszentrum, mit hypergroßen E-Commerce-Testgeländen, die globale Maßstäbe setzen. Amazon führte KI-Grundlagenmodelle ein, um Schwarmroboter umzuleiten, die Energieeffizienz zu verbessern und gleichzeitig die Kommissionierungen pro Stunde zu steigern, was die Designspezifikationen direkt beeinflusst, die von Mitbewerbern übernommen werden. AutoStores neues Hauptquartier in New Hampshire beherbergt eine Akademie, die Techniker ausbildet, das Qualifikationsdefizit als Hemmnis angeht und das Unternehmen in seiner Prognose unterstreicht, bis Ende 2026 mehr als 300 regionale Installationen zu überschreiten. Lateinamerika sowie der Nahe Osten und Afrika sind aufstrebende Korridore; saudi-arabische Pharmadistributoren pilotierten 2024 halbautomatisiertes Fulfillment, und brasilianische Drittlogistiker profitierten von Steuervergünstigungen auf Investitionsgüter, was beide Regionen in den nächsten fünf Jahren als Wachstumspotenzial positioniert.

Regulatorisches Umfeld

ASRS-Implementierungen liegen an der Schnittstelle von Maschinensicherheit, Arbeitsschutz und grenzüberschreitender Handelskonformität. Weltweit stützen sich Projekte in der Regel bei der Risikobewertung und Sicherheitsvalidierung auf ISO 12100 und ISO 13849, während US-Anlagen zusätzlich die OSHA-Anforderungen gemäß 29 CFR 1910 für Lagerbetriebe einhalten müssen. Dies prägt Anforderungen an Schutzeinrichtungen und Notabschaltungen sowie an Lockout-Tagout-Verfahren während Inbetriebnahme und Wartung.

Im Bereich Handel und Politik hat die Zollentscheidung N359280 der US Customs and Border Protection (10. März 2026) die Zolltarifeinstufung für importierte automatisierte Lagersysteme aus Deutschland und der Schweiz geklärt und liefert damit eine Grundlage für die Modellierung der Anlandekosten bei Kran-, Shuttle- und Cube-System-Importen. Im Vereinigten Königreich legt die Smart Machines Strategy 2035 eine innovationsfreundliche Haltung fest und stellt Robotikaktivitäten gleichzeitig in den Kontext des Health and Safety at Work Act und des National Security and Investment Act. Das UK Regulatory Innovation Office (16. Januar 2026) hat zudem Robotik und Verteidigung priorisiert, um überlappende Genehmigungen zu straffen, die die Zeit bis zur Inbetriebnahme automatisierter Systeme beeinflussen können.

Wertschöpfungskettenanalyse

Die ASRS-Wertschöpfungskette beginnt bei vorgelagerten Komponenten und Subsystemen, darunter Stahlkonstruktionen und Regale, Motoren und Antriebe, Sensoren und Sicherheitshardware, Förderanlagen und Shuttle- oder Kranmechanik sowie elektronische Steuerungsmodule (PLCs, Industrienetzwerke und Edge-Computing). Systemhersteller (OEMs) und Robotikanbieter integrieren diese anschließend in Kräne, Shuttles, vertikale Liftmodule und Karusselle sowie cube-basierte Rastersysteme, wobei Steuerungen, Warehouse-Control-System- und Warehouse-Execution-System-Ebenen sowie Schnittstellen zu Kunden-WMS oder ERP gebündelt werden. Standortengineering, Inbetriebnahme und Bedienerschulung machen einen wesentlichen Anteil der Lieferkosten aus, insbesondere wenn der Integrationsaufwand in Bestandslagern (Brownfield) höher ist.

Nachgelagert konzentriert sich der Wert auf schlüsselfertige Projektabwicklung, Lebenszyklusservice und softwaregestützte Optimierung (Überwachung, vorausschauende Wartung und Orchestrierung über gemischte Automatisierungslandschaften hinweg). Erkenntnisse aus 2025 deuteten auf einen Beschaffungsdruck im Zusammenhang mit Zollmaßnahmen und höheren Kosten für importierte elektronische Steuerungsmodule und spezialisierte Automatisierungselemente hin, was Hersteller und Integratoren dazu veranlasste, Teile der Lieferbasis zu regionalisieren und inländische Zulieferer zu qualifizieren, sofern machbar. Die Einführung stützt sich weiterhin auf 3PL-Anbieter, Betreiber im Einzelhandelsvertrieb und Hersteller, während Finanzierungs- und Servicemodelle (einschließlich nutzungsorientierter Ansätze in ausgewählten Hochvolumen-Anwendungsfällen) zunehmend genutzt werden, um hohe anfängliche CAPEX-Hürden zu bewältigen.

Wettbewerbslandschaft

Moderate Konsolidierung kennzeichnet den Markt für automatische Lager- und Retrieval-Systeme, wobei die fünf größten Anbieter den Großteil des globalen Umsatzes kontrollieren. Diese etablierten Unternehmen nutzen Multi-Technologie-Portfolios – Krane, Shuttles, Würfelroboter – kombiniert mit proprietären Softwaresuiten, um Unternehmenskunden zu binden. Symbolics Übernahme der Advanced Systems and Robotics-Einheit von Walmart für 5 Milliarden USD verdoppelte seinen Projektauftragsbestand und festigte eine jahrzehntelange Rollout-Pipeline über mehr als 40 regionale Verteilzentren. Solche Zusammenschlüsse schaffen hohe Wechselkosten für Einzelhändler, die integrierte Automatisierungs- und Wartungsverträge suchen.

Strategische Schwerpunkte im Jahr 2025 konzentrierten sich auf Ökosystem-Allianzen. KION Group nutzte NVIDIAs Omniverse, um die Leistung von Roboterflotten zu simulieren, sodass Kunden Konfigurationen virtuell testen können, bevor sie Investitionsausgaben tätigen. Kardex und Berkshire Grey kreuzlizenzten Kommissioniersoftware und VLM-Hardware, um modulare Lösungen mit Genauigkeitsgarantien von 99,99 % zu liefern. Solche Kooperationen verwischen die Grenzen zwischen Ausrüstungs-OEMs, Softwareintegratoren und Robotikspezialisten und erhöhen die Wettbewerbsintensität rund um KI-gesteuerte Orchestrierungsschichten.

Neueinsteiger nutzen Nischen, die die Roadmaps etablierter Unternehmen übersehen – zum Beispiel softwaredefinierte Orchestrierung, die die Hardwaremarke von der Steuerungslogik entkoppelt. Start-ups fördern API-first-Plattformen, die IoT-Sensordaten aufnehmen, Lastungleichgewichte vorhersagen und Aufgaben autonom umleiten. Eine weitere Nischenmöglichkeit liegt in der Lagerung gefährlicher Materialien, wo explosionsgeschützte Robotik noch selten ist. Marktführer kontern, indem sie Serviceportfolios erweitern und 24/7-Fernsupport, lebenslange Leistungsgarantien und verbrauchsbasierte Finanzierung anbieten. In diesem Umfeld reicht Produktführerschaft allein nicht aus; die Wettbewerbsfront erstreckt sich auf Analytik, Cybersicherheit und schlüsselfertige Lebenszyklusdienstleistungen, die alle die Beschaffungskriterien für Käufer im Markt für automatische Lager- und Retrieval-Systeme prägen.

Marktführer im Bereich automatische Lager- und Retrieval-Systeme (ASRS)

Daifuku Co. Ltd

Schaefer Systems International Pvt Ltd

Dematic (Kion Group AG)

Murata Machinery Ltd

Mecalux SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen wachsen im Bereich Standardisierung und schnellere Entscheidungsfindung für Käufer, die sich noch in einem früheren Stadium ihrer Automatisierungsreise befinden, insbesondere da die SKU-Vielfalt Anlagen zunehmend zu Mini-Load- und Goods-to-Person-Konfigurationen drängt. Im Juni 2025 stellte die MHI ASRS Industry Group auf dem 2025 MHI Spring Meeting eine ASRS-Roadmap vor, die eine strukturierte Nachfrage nach Implementierungsleitfäden, Spezifikationsvorlagen und anbieterneutralen Rahmenwerken signalisiert, die Bewertungszyklen verkürzen und das Projektrisiko für Erstanwender verringern können.

Es gibt zudem Freiraum bei schnell einsetzbaren, modularen Installationen und bei Leistungsupgrades, die ASRS mit breiteren digitalen Betriebsabläufen verbinden. Kardex lieferte für Balluff in Florence, Kentucky, innerhalb von sechs Monaten ein voll funktionsfähiges AutoStore-System (berichtet im Oktober 2025), und der Standort erzielte eine Steigerung der pro Stunde verarbeiteten Linien um 177 %. Weitere Chancen entstehen in Smart-Factory-Logistikzentren, die Palletten-ASRS, Mini-Load-Behälter-ASRS und Goods-to-Person-Kommissionierung als integrierte Materialflussebene kombinieren, wie die im Mai 2026 erfolgte Eröffnung eines Smart-Factory-Logistikzentrums durch das chinesische Unternehmen JSSL beispielhaft zeigt. Dies unterstützt die Nachfrage nach einheitlichen WES- und WCS-Plattformen, OT-IT-Cybersicherheitskontrollen und nachrüstfreundlichen Designs, die sich ohne längere Ausfallzeiten in bestehende WMS-Systeme integrieren lassen.

Aktuelle Branchenentwicklungen

- Juni 2026: Dematic ging mit der Pattison Food Group eine Partnerschaft für eine automatisierte Lebensmittel-Fulfillment-Lösung in Langley, British Columbia, ein, die fast 62.000 automatisierte Lagerplätze umfasst. Das Projekt unterstreicht die anhaltenden Investitionen in Hochdichte-Lagerung und Goods-to-Person-Automatisierung für Lebensmittelauftragsprofile, bei denen Durchsatz und Genauigkeit direkt Servicelevel und Verderbkontrolle beeinflussen.

- April 2026: Daifuku stellte an seinem Shiga Works in Japan ein neues Werksgebäude für Lagersysteme für Halbleiterproduktionslinien fertig und erweiterte damit die Reinraum-Produktionskapazität um 30 %. Die zusätzliche Kapazität verknüpft die ASRS-Nachfrage mit den Anforderungen der Halbleiter- und Elektronikfertigung, wo kontrollierte Umgebungen und hohe Betriebszeiten den Wert automatisierter Lager- und Fördersysteme steigern.

- April 2025: Daifuku eröffnete ein neues Fertigungswerk in Indien, um der wachsenden regionalen Nachfrage nach Materialflussautomatisierung zu begegnen. Dieser Lokalisierungsschritt unterstützt kürzere Lieferzeiten und eine bessere Serviceresponsivität für Projekte im asiatisch-pazifischen Raum, während sich Implementierungen über frühe Anwender hinaus auf breitere Fertigungs- und Logistiknetzwerke ausdehnen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als die Erlöse, die durch automatisierte Lager- und Fördersysteme erzielt werden, die Materialien in Lagern und Fabriken durch Computersteuerung lagern, puffern und abrufen, einschließlich der zentralen Systemhardware und der zum Betrieb erforderlichen Software.

Ausgeschlossen vom Umfang (nicht erfasst): Einfache Regale, manuelle Gabelstapler und allgemeine Lagerarbeitskräfte, die nicht Teil einer AS/RS-Installation sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Festgang-Kransysteme

- Shuttle-basierte Systeme

- Vertikale Liftmodule (VLM)

- Karussellmodule (vertikal und horizontal)

- Würfelbasierte / robotergestützte Würfellagerung

- Nach Lasttyp

- Einheitslast

- Paletten-Last-Shuttle

- Mini-Last

- Mittellast

- Behälter / Karton und Sonstige

- Nach Anwendung

- Lagerung und Pufferung

- Waren-zur-Person-Kommissionierung

- Kitting und Sequenzierung

- Montage- / Produktionsunterstützung

- Kühllager- und Tiefkühlhandhabung

- Nach Endverbraucherbranche

- Fertigung

- Automobil

- Lebensmittel und Getränke

- Pharmazeutika und Life Sciences

- Elektronik und Halbleiter

- Metalle und Maschinenbau

- Nicht-Fertigung

- E-Commerce und Einzelhandel

- Drittlogistik (3PL) und Lagerhaltung

- Flughäfen und Gepäckabfertigung

- Verteidigung und Regierungslager

- Fertigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Grundstruktur des Modells festzulegen und Nachfragesignale nach Geografie und Endverwendung zu verankern. Wir stützten uns auf öffentliche Quellen wie die Fertigungs- und Handelstabellen des US Census Bureau, die Industrieproduktionsreihen von Eurostat, die UN-Comtrade-Zollstatistiken und nationale Statistikämter für Produktions- und Investitionsindikatoren im Zusammenhang mit Lager- und Fabrikautomatisierung.

Um die Annahmen zu Adoption und Projektintensität zu verfeinern, prüften wir zudem Materialien von Organisationen wie der International Federation of Robotics, Logistikindikatoren der Weltbank sowie von Fachzeitschriften mit Peer-Review, die Intralogistikautomatisierung und Lagerdesign behandeln. Geschäftsberichte, Investorenpräsentationen und seriöse Pressemitteilungen von Unternehmen wurden anschließend zur Überprüfung der Angaben zu Produktmix und Implementierungsmustern herangezogen. Diese Prüfungen wurden durch kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -informationen sowie durch Patentdatenbanken zur Technologierichtung unterstützt. Diese Quellen sind rein illustrativ, und für Datenerhebung, Validierung und Klärung wurden zahlreiche weitere Referenzen genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, was ein AS/RS-Geschäft typischerweise umfasst, wie sich die Preisgestaltung je nach Konfiguration verändert und wie die Auftragspipelines bei Lager-, Logistik- und Fertigungsnutzern aussehen. Wir sprachen mit einer Mischung aus Systemanbietern, Integratoren, Komponentenlieferanten und Endnutzern in APAC, EMEA und Amerika und nutzten das Feedback anschließend, um Datenlücken zu schließen und die endgültigen Annahmen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 45 % | Funktions-/Abteilungsleiter: 31 % | EMEA: 34 % |

| Kleinere Anbieter: 21 % | Manager: 54 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem Investitionssignale aus Lager- und Fabrikbereichen zu einem adressierbaren Nachfragepool für automatisierte Lagerprojekte rekonstruiert und anschließend nach ASRS-Durchdringung je Endverwendung gefiltert werden. Danach werden die Gesamtwerte durch selektive Bottom-Up-Näherungen bestätigt, wie beispielsweise stichprobenartige Projektwertspannen, Systemversandindikatoren aus Anbieterkommentaren und Kanalprüfungen zu typischen installierten Konfigurationen, die dann zur Anpassung von Ausreißern genutzt werden.

Zu den wichtigsten Eingabegrößen des Modells zählen Neubauten von Lagerhallen (Greenfield), Modernisierungszyklen in Fertigungsanlagen, die Expansion des E-Commerce-Fulfillments, Erweiterungen der Kühllagerkapazität sowie der typische Systemwert nach Traglastklasse und Durchsatzbedarf. Wenn die Daten nicht sauber abgegrenzt verfügbar waren, verwendeten wir Bandbreiten nach Anwendung (Goods-to-Person-Auftragskommissionierung, Pufferung, Kitting und Produktionsunterstützung) und normalisierten diese anschließend durch interviewvalidierte Mixannahmen.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch eine leichte multivariate Regressionsprüfung, bei der Treiber wie Industrieproduktion, Logistikinvestitionen und Lohnkostendruck auf Richtung und Sensitivität getestet wurden. Die endgültigen Wachstumspfade wurden mit dem verglichen, was Befragte als realistische Vorlaufzeiten, Projektfinanzierungsverhalten und Geschwindigkeit der Inbetriebnahme in jeder Region beschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt über eine einfache Reihe von Gegenprüfungen, die ein Analyst wiederholen kann, und wird anschließend durch Überprüfung verfeinert. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Baustelle-Aktivitäten bei Lagerhallen, Kommentaren zu Automatisierungsinvestitionen und beobachteten Auftragsrückständen, und Anomalien werden vor der Freigabe untersucht.

Wenn eine Abweichung wesentlich ist, kontaktieren wir ausgewählte Befragte erneut, um zu bestätigen, ob die Verschiebung real ist oder durch eine Umfangsabweichung, Währungszeitpunkte oder einen einmaligen Projektausschlag verursacht wurde. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, etwa starken Veränderungen der Investitionsausgaben oder politischen und handelsbezogenen Verschiebungen, die sich auf Industrieausrüstungsausgaben auswirken. Vor der Auslieferung führen wir einen letzten Abgleich durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für automatisierte Lager- und Fördersysteme mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktwerte für AS/RS zu sehen, da Forscher nicht immer dieselben Positionen erfassen und die Nachfrage auch nicht an denselben Aktivitätsindikatoren verankern. Die Streubreite ergibt sich üblicherweise aus Unterschieden darin, was in ein AS/RS-Projekt einbezogen wird, wie Software und Integration behandelt werden, und welches Jahr als eigentliche Basis für die Währungsumrechnung verwendet wird.

Einige veröffentlichte Schätzungen fallen enger aus, da sie AS/RS hauptsächlich als Ausrüstungslieferungen behandeln, während andere breiter angelegt sind und weitere Lagerautomatisierungshardware in dieselbe Zahl einbeziehen. Im Ansatz von Mordor Intelligence wird die Gesamtsumme als AS/RS-Systemumsatz über die zentralen Konfigurationen hinweg erfasst, wobei der Umfang eng gehalten wird, sodass angrenzende Automatisierungskategorien und nicht verwandte Lagerinfrastruktur standardmäßig nicht eingerechnet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,39 Mrd. USD (2026) | |

| Branchenverlag A | 6,52 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und spiegelt häufig eine engere, ausrüstungszentrierte Auslegung wider, die Teile des Systemwerts, die sich in vollständigen AS/RS-Implementierungen zeigen, auslassen kann. |

| Branchenverlag B | 10,65 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Prognosezeitraum, und der Mix der einbezogenen Systemtypen und Anwendungen kann die Gesamtsumme verändern, wenn breitere Automatisierungspositionen in der Praxis unter AS/RS gruppiert werden. |

Die Tabelle zeigt, dass die Wahl des Jahres und das, was innerhalb eines AS/RS-Projekts erfasst wird, die Hauptgründe dafür sind, dass die Zahlen nicht übereinstimmen. Unser Ansatz bleibt nachvollziehbar, indem Gesamtwerte an klare Nachfragetreiber gebunden und anschließend gegen fundierte Projekt- und Preismuster geprüft werden, sodass die endgültige Zahl reproduziert und erklärt werden kann.

Im Bericht beantwortete Schlüsselfragen

Was treibt das starke Wachstum des Marktes für automatische Lager- und Retrieval-Systeme zwischen 2026 und 2031 an?

Rasante E-Commerce-Expansion, steigende Arbeitskosten, städtische Immobilienbeschränkungen und staatliche Anreize treiben gemeinsam eine CAGR von 8,34 % bis 2031 an.

Welche Produkttechnologien gewinnen am schnellsten Marktanteile?

Würfelbasierte und robotergestützte Lagersysteme wachsen mit einer CAGR von 11,92 %, da sie flexible, hochdichte Lösungen bieten, die für Mikro-Fulfillment und Omnichannel-Betrieb geeignet sind.

Warum ist Asien-Pazifik der am schnellsten wachsende regionale Markt?

Massive staatliche Investitionen in Robotik, akuter Arbeitskräftemangel und lokalisierte Fertigungskapazitäten treiben eine CAGR von 11,67 % in China, Japan, Korea und Indien voran.

Wie lang ist die typische Amortisationszeit für ASRS-Projekte?

Best-Practice-Einsätze erzielen einen ROI innerhalb von 18 Monaten, aber die Gesamtbetriebskosten können die Amortisationszeit verlängern, wenn Software-Integration und Schulungsgebühren 30 %–50 % zu den Kapitalkosten hinzufügen.

Welche Cybersicherheitsrisiken betreffen ASRS-Betriebe?

Zunehmende OT-IT-Konvergenz schafft Einstiegspunkte für Ransomware und Netzwerkangriffe; die Fertigung verzeichnete 2023 68 OT-Vorfälle, von denen mehr als die Hälfte mit Ransomware in Verbindung gebracht wurde.

Wer sind die führenden Anbieter im Markt für automatische Lager- und Retrieval-Systeme?

Symbotic, AutoStore, Daifuku, SSI SCHAEFER und Dematic dominieren mit einem kombinierten Anteil von knapp über 55 % und nutzen integrierte Hardware-Software-Portfolios und globale Servicenetzwerke.

Seite zuletzt aktualisiert am: