Risers Marktgröße und Marktanteil

Marktübersicht

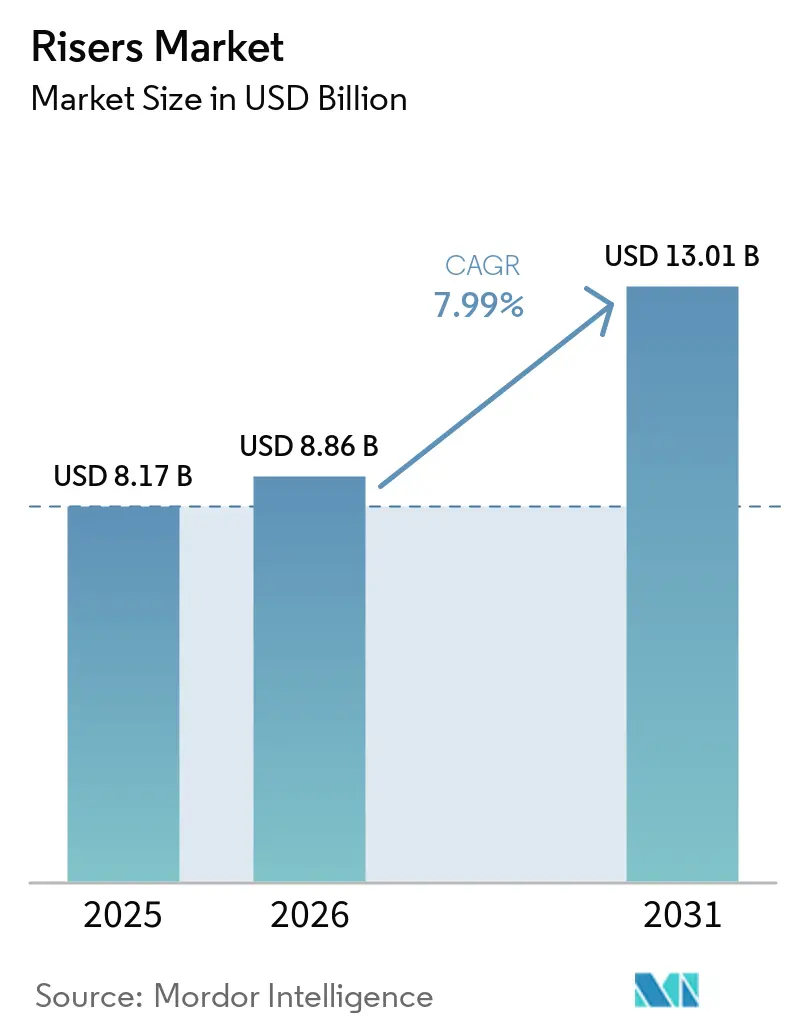

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.86 Milliarden US-Dollar |

| Marktgröße (2031) | 13.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.99% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Südamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Risers Marktanalyse von Mordor Intelligence

Die Risers Marktgröße wurde im Jahr 2025 auf USD 8,17 Milliarden geschätzt und wird voraussichtlich von USD 8,86 Milliarden im Jahr 2026 auf USD 13,01 Milliarden bis 2031 wachsen, bei einem CAGR von 7,99 % während des Prognosezeitraums (2026-2031). Die Wachstumstrajektorie spiegelt eine Welle von endgültigen Investitionsentscheidungen in der Tief- und Ultra-Tiefsee in Brasilien und Guyana wider, Lebensverlängerungsprogramme für alternde Flachwasseranlagen sowie die rasche Kommerzialisierung von thermoplastischen Verbundrohren, die Gewicht und Installationskosten senken. Ein Zusammenspiel aus standardisierten starren Riser-Designs, aggressiven Richtlinien für lokale Inhalte in Vor-Salz-Provinzen und steigender Nachfrage nach CO₂-Abscheidungs-Nachrüstungen verändert die Beschaffungsstrategien. Gleichzeitig erschließen die Einführung digitaler Zwillinge und eingebettete faseroptische Sensorik Modelle für vorausschauende Wartung, die ungeplante Stillstände reduzieren, während Lieferkettenengpässe bei Spezialschmiedeteilen die Betreiber weiterhin zu frühzeitigen Materialbindungen veranlassen. Zusammengenommen bilden diese Kräfte einen dauerhaften Nachfragezyklus, der den Risers Markt über den gesamten Prognosehorizont hinweg gut stützt.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten flexible Risers mit einem Anteil von 45,3 % am Risers Markt im Jahr 2025, während starre Designs bis 2031 den schnellsten CAGR von 8,7 % erzielen sollen.

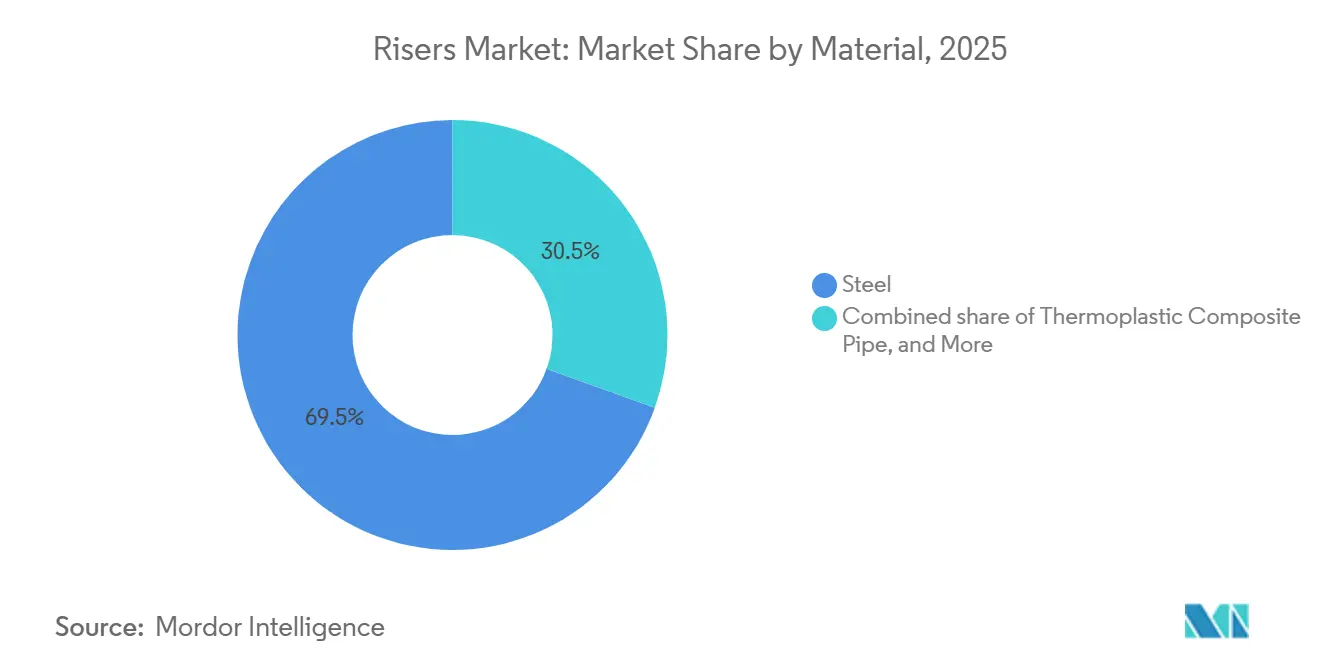

- Nach Material entfiel auf Stahl im Jahr 2025 ein Anteil von 69,5 % an der Risers Marktgröße, während Verbundwerkstoffe als Alternativen für einen CAGR von 9,1 % über 2026-2031 positioniert sind.

- Nach Einsatztiefe repräsentierten Flachwasserinstallationen 49,8 % der Volumina im Jahr 2025, während Tiefsee-Segmente mit einem CAGR von 9,0 % bis 2031 voranschreiten.

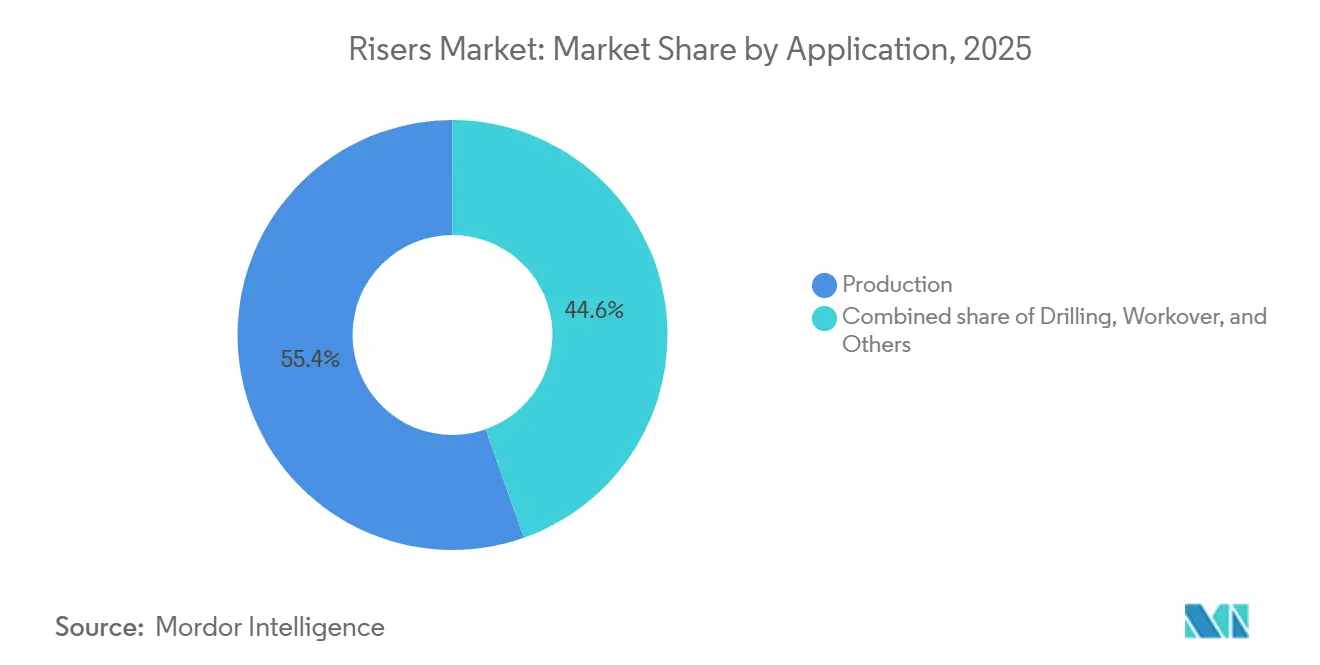

- Nach Anwendung hielt die Produktion 55,4 % der Nachfrage im Jahr 2025, während Workover-Risers auf der Grundlage von CCS-Nachrüstungen einen CAGR von 8,9 % verzeichnen sollen.

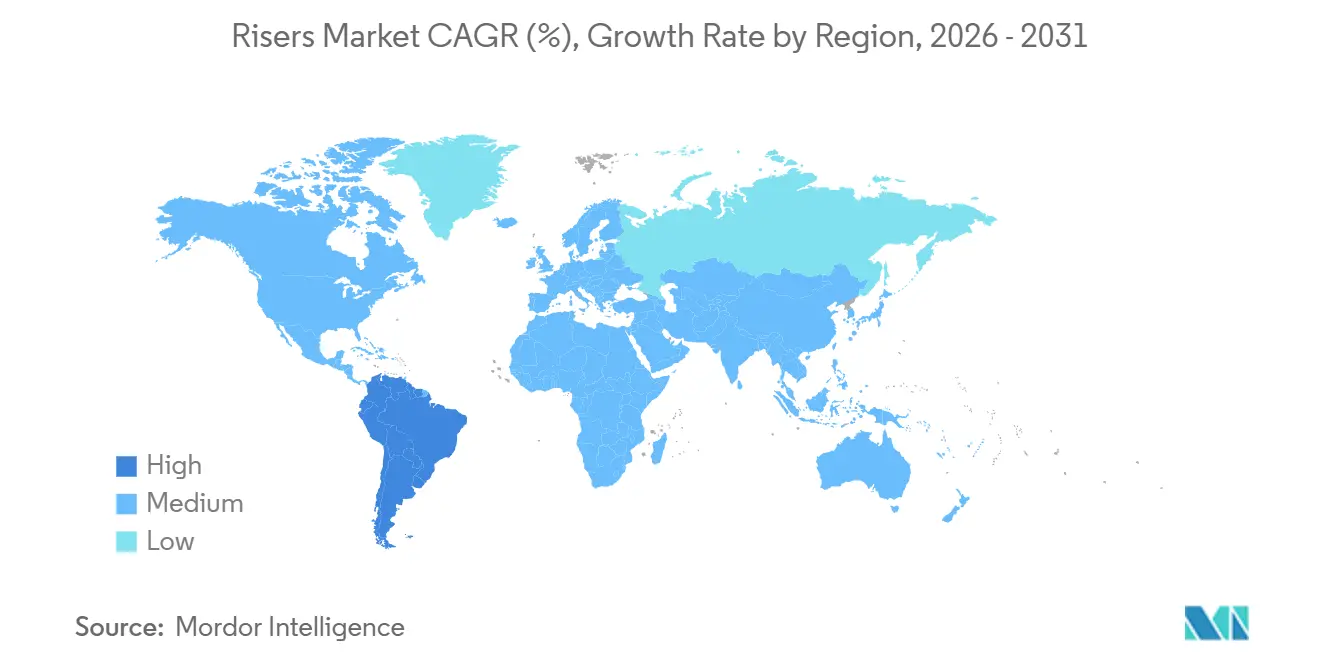

- Nach Geografie dominierte Südamerika mit 35,7 % der Volumina im Jahr 2025 und wird mit 8,4 % bis 2031 die am schnellsten wachsende Region bleiben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Risers Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederbelebung von endgültigen Investitionsentscheidungen in der Tief- und Ultra-Tiefsee | +1.8% | Südamerika, Nordamerika (Golf von Mexiko) | Mittelfristig (2-4 Jahre) |

| Anstieg der SURF-Paketaufträge in Brasilien und Guyana | +1.5% | Südamerika (Brasilien, Guyana) | Kurzfristig (≤2 Jahre) |

| Nachfrage nach Lebensverlängerung für alternde Flachwasser-Risers | +1.2% | Nordamerika, Europa (Nordsee) | Mittelfristig (2-4 Jahre) |

| Rasche Einführung von thermoplastischen Verbundrohr-Risers | +1.0% | Global, frühe Dynamik in Südamerika, Asien-Pazifik | Langfristig (≥4 Jahre) |

| CCS- Nachrüstungsmöglichkeiten für Offshore-Riser-Infrastruktur | +0.9% | Europa (Nordsee), Nordamerika | Langfristig (≥4 Jahre) |

| KI-gestützte digitale Zwillinge für vorausschauende Riser-Integrität | +0.7% | Global, angeführt von Südamerika (Petrobras) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederbelebung von endgültigen Investitionsentscheidungen in der Tief- und Ultra-Tiefsee

ExxonMobil genehmigte USD 6,8 Milliarden für Hammerhead in Guyana, mit Inbetriebnahme für 2029 und Riser-Längen, die 30 %-40 % über den Normen für Flachwasser liegen, während Petrobras SEAP II genehmigte und damit 120.000 Barrel pro Tag an Vor-Salz-Kapazität hinzufügte, die 24 Stahlkatenary-Risers erfordert, die für 2.200 Meter Tiefe ausgelegt sind [1]Petrobras Investor Relations, "SEAP II Entwicklungsplan," petrobras.com.br. Die Häufung großangelegter endgültiger Investitionsentscheidungen in Brasilien und Guyana, die zusammen 60 % der genehmigten Tiefsee-Barrel bis 2028 halten, kommt integrierten SURF-Auftragnehmern mit lokalen Werften zugute. Die frühzeitige Festlegung von EPC-Verträgen zu stabilen Stahlpreisen hat diese Entwicklungen vor jüngsten Schwankungen der Metallurgiekosten abgeschirmt und einen mehrjährigen Boden unter der Nachfrage im Risers Markt verankert.

Anstieg der SURF-Paketaufträge in Brasilien und Guyana

Subsea7 gewann einen Búzios-11-Auftrag im Wert von USD 1,4 Milliarden, der 18 flexible Risers umfasst, während TechnipFMC einen Hammerhead-Auftrag im Wert von USD 250-500 Millionen sicherte, der die Lieferung starrer Risers mit Nabelschnüren bündelt. Durchschnittliche SURF-Pakete übersteigen nun USD 800 Millionen, da Betreiber Lieferung, Installation und Integritätsdienstleistungen unter Einzelausschreibungen konsolidieren, Leistungsrisiken übertragen und Fertigungsvorlaufzeiten verkürzen. Die obligatorische 60-prozentige lokale Beschaffung bei Petrobras-Projekten verschafft Auftragnehmern mit brasilianischer Fertigungskapazität Wettbewerbsvorteile und schafft Eintrittsbarrieren für ausländische reine Hersteller.

Nachfrage nach Lebensverlängerung für alternde Flachwasser-Risers

2H Offshore überholt Stahlkatenary- und flexible Risers auf mehr als 30 Plattformen im Golf von Mexiko und verlängert die Nutzungsdauer um bis zu sieben Jahre zu einem Viertel der Ersatzkosten. Betreiber integrieren nun faseroptische DAS-Leitungen entlang der Riser-Spannweiten, um Hotspots durch wirbelinduzierte Schwingungen zu erkennen und die Inspektionszyklen von jährlich auf zweijährlich zu verkürzen. In der Nordsee haben 40 % der installierten Risers ihre ursprüngliche 20-jährige Auslegungslebensdauer überschritten, sind aber nach einer Integritätsbewertung strukturell einwandfrei, was eine stetige Nachrüstungspipeline erzeugt, die den Risers Markt stützt.

Rasche Einführung von thermoplastischen Verbundrohr-Risers

Strohm erhielt 2025 eine DNV-Qualifikation für thermoplastische Verbundrohre und verfügt über aktive Einsätze bei Petrobras und Shell, die 70 % Gewichtseinsparungen erzielen und kathodische Schutzsysteme überflüssig machen. Magma Globals kohlefaserverstärktes m-Rohr zielt auf Hochtemperaturbohrungen ab, bei denen Stahl eine aktive Kühlung erfordern würde. Verbunddesigns ermöglichen aufrollbare Reel-Lay-Installation, reduzieren die Schiffstage um 30 % und senken die installierten Kosten auf USD 4-5 Millionen gegenüber USD 7-9 Millionen für flexible Stahllösungen, was einen CAGR von 9,1 % für das Verbundwerkstoffsegment des Risers Marktes antreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität mit Auswirkungen auf den Zeitpunkt endgültiger Investitionsentscheidungen | -0.9% | Global, akut in marginalen Becken (Westafrika, Südostasien) | Kurzfristig (≤2 Jahre) |

| Steigende HSE- und Umwelt-Compliance-Kosten | -0.7% | Europa (Nordsee), Nordamerika | Mittelfristig (2-4 Jahre) |

| Mangel an Tiefsee-Ermüdungsanalyse-Spezialisten | -0.5% | Global, am akutesten in Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Engpässe bei Langzeitschmiedeteilen und Metallurgie-Lieferketten | -0.6% | Global, betrifft alle Offshore-Becken | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität mit Auswirkungen auf den Zeitpunkt endgültiger Investitionsentscheidungen

Die Internationale Energieagentur sieht für 2026 einen Angebotsüberschuss von 1,5-2,5 Millionen Barrel pro Tag voraus, was Brent unter USD 70 pro Barrel drücken könnte [2]Internationale Energieagentur, "Öl 2026," iea.org. Tiefsee-Projekte in Brasilien und Guyana bleiben mit Gewinnschwellen bei USD 28-35 abgeschirmt, aber marginale westafrikanische Vorhaben sehen sich Verschiebungen von sechs bis zwölf Monaten gegenüber, was den kurzfristigen Auftragseingang für den Risers Markt verringert.

Steigende HSE- und Umwelt-Compliance-Kosten

Britische Vorschriften, die ab April 2026 gelten, verpflichten Betreiber, finanzielle Sicherheiten für eine 50-jährige CO₂-Überwachung zu hinterlegen, was die Projektkosten um 3 %-5 % erhöht [3]Britische Regierung, "Offshore CO₂-Transport- und Speicherverordnung 2026," gov.uk. Das US-amerikanische BOEM basiert die Bürgschaft nun auf P50- statt P70-Metriken, was die Vorabgarantien für mittelgroße Akteure um USD 10-15 Millionen erhöht. Diese Maßnahmen wirken sich überproportional auf flexible Riser-Installationen aus, die eine spezialisierte Ringspaltüberwachung erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Standardisierung treibt die Geschwindigkeit starrer Risers an

Starre Designs werden einen CAGR von 8,7 % verzeichnen, das schnellste Wachstum im Risers Markt, da Betreiber bewährte Vorlagen replizieren, die Ingenieurzyklen verkürzen und Massenbeschaffung ermöglichen. Shells Brownfield-Programm im Golf von Mexiko erzielte eine 95-prozentige Gerätegemeinsamkeit über drei Felder hinweg und reduzierte das Front-End-Engineering um 40 %. Flexible Risers halten dank überlegener Bewegungskonformität noch immer 45,3 % der Nachfrage im Jahr 2025, wobei TechnipFMCs Hammerhead-Auftrag elektrisch beheizte flexible Leitungen zur Bekämpfung von Wachsablagerungen umfasst. Hybridkonzepte bleiben eine Nische, sind aber in der Ultra-Tiefsee, wo die Oberspannung 1.000 Tonnen übersteigt, unverzichtbar und verbinden einen am Meeresboden verankerten starren Abschnitt mit einem ermüdungsbeständigen Verbundkopfstrang. Die Verlagerung hin zu standardisierten starren Systemen unterstützt die Beschaffungsvorhersehbarkeit und verschiebt den Marktanteil zugunsten von Auftragnehmern mit Hochkapazitäts-Spulbasen.

Die Modularisierung der Branche steigert auch die Aftermarket-Erlöse: Katalogisierte Designs vereinfachen die Ersatzteilbevorratung und rationalisieren Inspektionsprotokolle, was die Gesamtbetriebskosten senkt. Dennoch bleiben flexible Leitungen für komplexe Tiebanschlüsse und Lebensverlängerungsprogramme unverzichtbar, bei denen die bestehende Infrastruktur serpentinenartige Leitungsführung vorschreibt. Verbundstahl-Hybride werden sich wahrscheinlich verbreiten, wenn Kohlefaser-Zugarmierungen die abschließenden Qualifikationshürden überwinden und Gewichtseinsparungen bieten, die die Schiffswahl erweitern und Installationsfenster im Risers Markt verkürzen.

Nach Material: Verbundwerkstoffe erodieren Stahls Metallurgie-Vorsprung

Verbundwerkstoff-Alternativen werden mit einem CAGR von 9,1 % voranschreiten und Stahls 69,5-prozentigen Anteil an der Risers Marktgröße im Jahr 2025 erodieren. Strohms thermoplastisches Rohr geht bereits über den Wasserinjektionsdienst hinaus und wird 2027 bei Petrobras in den vollständigen Produktionsbetrieb übergehen. Magma Global zielt auf Hochtemperatur-Bohrungen in Westafrika ab, bei denen Stahl eine kostspielige aktive Kühlung benötigen würde. Felddaten zeigen eine Gewichtsreduzierung von 77,7 % bei vergleichbarer Zugfähigkeit, was Verbundwerkstoffe für Reel-Lay-Kampagnen attraktiv macht, die die Decklasten von Stahl nicht tolerieren können.

Die regulatorische Akzeptanz beseitigte die letzte Barriere, als DNV nicht-metallische Risers für den Dauerbetrieb anerkannte. Integrierte faseroptische Sensorik, die in das Laminat eingebettet ist, macht jeden Verbund-Riser zu einem selbstüberwachenden Asset und macht externe Instrumentierung überflüssig. Dennoch behält Stahl seine Vorrangstellung bei ultra-hochdruckbelastetem Sauergasbetrieb über 15.000 psi, wo die Wasserstoffversprödung von Polymermatrizen noch ein Problem darstellt. Die begrenzte Verfügbarkeit von Reel-Lay-Schiffen und die hohen anfänglichen Materialkosten dämpfen die Einführungsgeschwindigkeit, aber die Lebenszyklusökonomie bleibt überzeugend und stellt sicher, dass Verbundwerkstoffe im Prognosezeitraum inkrementellen Risers Marktanteil gewinnen.

Nach Einsatztiefe: Tiefsee übertrifft Flachwasser beim Projektumfang

Tiefsee-Installationen werden mit einem CAGR von 9,0 % steigen und die ausgereifte Basis des Flachwassers übertreffen. Petrobras vergab an Subsea7 den Búzios-11-Auftrag im Wert von USD 1,4 Milliarden, der 18 flexible Risers in 2.100 Metern Tiefe hinzufügt – eine Kennzahl, die den Tiefsee-Schwung exemplarisch verdeutlicht [4]Subsea7 SA, "Búzios 11 Vertragsabschluss," subsea7.com. Die Flachwasseraktivität verlagert sich auf Integritätsverlängerungen, wie das Golf-Programm von 2H Offshore zeigt, bei dem bestehende Leitungen erhalten statt neue installiert werden. Ultra-Tiefsee-Felder über 1.500 Metern erfordern exotische Legierungen und fortschrittliche Ermüdungsmodellierung, die Projektzyklen verlängern, aber die Stückmengen erhöhen.

Hochproduktive Reservoire in Brasilien und Guyana rechtfertigen Untersee-Systeme mit 8-12 Risers pro Feld, was die absoluten Volumina erhöht, obwohl die Projektanzahl geringer ist als bei Flachwasser-Pendants. Flachwasserbecken bleiben durch Brownfield-Workovers relevant, wie Shells Kaikias-Wasserflutung, die Meerwasser durch bestehende starre Risers injiziert, um inkrementelle Barrel zu erschließen. Die Designkomplexität der Tiefsee wird durch digitale Zwillinge gemildert, die 10.000-jährige Stürme simulieren, Ermüdungsversagen entrisiken und die Tiefsee als primären Wachstumsmotor für den Risers Markt festigen.

Nach Anwendung: Workover gewinnt mit zunehmenden CCS-Nachrüstungen

Die Produktion blieb mit 55,4 % der Nachfrage im Jahr 2025 dominant, doch Workover-Risers werden einen CAGR von 8,9 % verzeichnen, da CO₂-Abscheidungs-Nachrüstungen skalieren. Baker Hughes liefert CO₂-kompatible flexible Rohre, die für 5.000 psi Betrieb ausgelegt sind, an Northern Lights und andere europäische Projekte und eröffnet damit einen wiederkehrenden Inspektions- und Ersatzstrom. Workover-Leitungen unterstützen auch Sidetrack-Operationen im Golf von Mexiko und in der Nordsee, wo Betreiber mit temporären Riser-Strängen auf umgangene Produktionszonen zugreifen.

Bohr-Risers behalten eine Präsenz, die an Explorations-Zyklen gebunden ist, aber Budgets sind auf die Entwicklung nachgewiesener Reserven verlagert worden. Trends bei der Untersee-Verarbeitung fügen pro Feld inkrementelle Produktions-Risers hinzu, um getrennte oder geförderte Fluide zu handhaben, was die Hardware-Dichte auf schwimmenden Produktionsschiffen erhöht. Regulatorische Mandate für eine 50-jährige Überwachung von CO₂-Speicherbohrungen garantieren eine jahrzehntelange Servicemöglichkeit und festigen die Verbindung zwischen dem Risers Markt und der breiteren Dekarbonisierungsagenda.

Geografische Analyse

Südamerika entfiel 2025 auf 35,7 % der globalen Nachfrage und wird mit einem CAGR von 8,4 % expandieren, dem schnellsten aller Regionen. Allein Petrobras' SEAP II erfordert 24 Risers, die für 10.000-psi-Drücke ausgelegt sind, während ExxonMobils Hammerhead-Entwicklung in Guyana bis 2029 sechs Produktions-Risers hinzufügt. Vereinfachte brasilianische Genehmigungsverfahren verkürzen die Genehmigungszeiten nun auf 12 Monate, und Guyanas USD 30 Milliarden Investitionspipeline verspricht bis 2028 mehr als 40 neue Risers. Der Risers Markt profitiert von vorhersehbaren Regeln für lokale Inhalte, die die regionale Fertigung fördern und kürzere Logistikketten erzeugen.

Nordamerika konzentriert sich auf die Brownfield-Optimierung. Shells Kaikias-Wasserflutung und mehrere Überholungen im Golf von Mexiko halten die Servicenachfrage hoch, während Änderungen der US-amerikanischen BOEM-Bürgschaft die Vorabkostenbelastungen erhöhen. In Europa konsolidiert sich die Nordsee um Super-Betreiber; Shells und Equinors Adura-Gemeinschaftsunternehmen verwaltet 140.000 boe/d unter einheitlichen Inspektionsprogrammen, die Skaleneffekte nutzen. Britische CO₂-Abscheidungsvorschriften, die 2026 in Kraft treten, erzwingen Machbarkeitsstudien für neue Entwicklungen und knüpfen künftige endgültige Investitionsentscheidungen an integrierte CCS-Konzepte.

Der Nahe Osten und der Asien-Pazifik-Raum entwickeln sich zu sekundären Polen. ADNOCs SARB-Tiefgas- und Nasr-115-Erweiterungen fügen korrosionsbeständige Legierungs-Risers für die Sauergasproduktion hinzu, während CNOOC die Aktivitäten im Südchinesischen Meer mit starren Strängen bei Kaiping 18-1 ausbaut. Südostasien hinkt aufgrund von Preisunsicherheit und Finanzierungsengpässen hinterher, aber Malaysia und Indonesien bleiben inkrementelle Beitragsleister. Zusammengenommen diversifizieren diese Trends den geografischen Umsatzmix und schützen den globalen Risers Markt vor Schocks in einzelnen Becken.

Wettbewerbslandschaft

Der Risers Markt ist mäßig konzentriert. Die bevorstehende Fusion von Saipem und Subsea7 wird Saipem7 bilden, das einen Auftragsbestand von €43 Milliarden ansammelt und bis zu 40 % der weltweiten SURF-Installationskapazität unter einem Dach konzentriert. Die vergrößerte Flotte von 25 Rohrverlegeschiffen und sechs Fertigungswerften positioniert das Unternehmen, um in Brasilien und Westafrika Preismacht auszuüben und den Wettbewerbsdruck auf mittelgroße Auftragnehmer zu erhöhen. Subsea7s Rekord-Riser-Installationen auf 20.000 Fuß bei Shenandoah exemplifizieren die Tiefsee-Ausführungskompetenz, die das kombinierte Unternehmen bei Vor-Salz-Ausschreibungen nutzen wird.

Verbundwerkstoff-Spezialisten Strohm und Magma Global nutzen Gewichts- und Lebenszyklusvorteile, um Pilotprojekte bei Petrobras und Shell zu gewinnen und den Metallurgie-Vorsprung der etablierten Anbieter zu erodieren. Ihre DNV-qualifizierten thermoplastischen und kohlefaserverstärkten Designs eliminieren kathodischen Schutz und ermöglichen Reel-Lay-Installation, was Aussichten eröffnet, die zuvor von Stahl dominiert wurden. Baker Hughes sichert sich einen First-Mover-Status bei CO₂-kompatiblen flexiblen Rohren, während Anbieter digitaler Zwillinge wie 2H Offshore und CESAR Software-as-a-Service-Erlöse ausbauen, indem sie physikbasierte Modelle mit neuronalen Netzen integrieren.

Richtlinien für lokale Inhalte gestalten Lieferketten um. TechnipFMCs Gemeinschaftsunternehmen mit Prysmian in Vila Velha sichert eine bevorzugte Behandlung bei Petrobras-Ausschreibungen, während SBM Offshore FPSO-Leasing mit Riser-Lieferpaketen bündelt und schlüsselfertige Lösungen anbietet, die kapitalknappen Betreibern ansprechen. Die Wettbewerbsintensität bleibt hoch, doch Lieferkettenengpässe bei Spezialschmiedeteilen wirken als natürliche Obergrenze für die kurzfristige Kapazitätserweiterung und halten den Risers Markt bis 2031 strukturell angespannt.

Risers Branchenführer

TechnipFMC

Aker Solutions

Subsea 7

NOV Inc.

Saipem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: TechnipFMC erhielt einen integrierten Engineering-, Beschaffungs-, Bau- und Installationsvertrag (iEPCI®) für BPs Tiber-Entwicklung im Keathley-Canyon-Gebiet des Golfs von Mexiko. Das Projekt umfasst Untersee-Infrastruktur, einschließlich Produktionssysteme, Fließleitungen und Riser-bezogene Komponenten, die für eine der ersten 20.000-psi-Tiefseeentwicklungen der Branche ausgelegt sind und die nächste Generation der Hochdruck-Offshore-Produktion ermöglichen.

- April 2025: Subsea7 gewann Shells Sparta-Installationsvertrag im Garden-Banks-Block 959, bewertet mit USD 50-150 Millionen, mit erstem Öl für 2027 angestrebt.

- März 2025: Shell vergab an TechnipFMC den EPCI-Auftrag für Brasiliens Gato do Mato zusammen mit MODECs FPSO-Charter, der USD 1 Milliarde übersteigt.

- März 2025: Valaris unterzeichnete einen Zweijahres-Bohrschifffvertrag im Wert von USD 352 Millionen für DS-10 vor Westafrika und stärkte damit den regionalen Tiefsee-Auftragsbestand.

Umfang des globalen Risers Marktberichts

Risers in der Öl- und Gasindustrie sind vertikale oder nahezu vertikale Rohrleitungen, die Untersee-Bohrungen und Meeresbodenausrüstungen mit Oberflächenanlagen wie Offshore-Plattformen oder schwimmenden Einheiten verbinden. Sie ermöglichen den sicheren Transport von Kohlenwasserstoffen, Bohrflüssigkeiten und Steuersignalen. Risers sind für den Einsatz in rauen Meeresumgebungen ausgelegt, können starr oder flexibel sein und sind für effiziente Offshore-Bohr-, Produktions- und Interventionsoperationen unverzichtbar.

Der globale Risers Markt ist nach Typ, Material, Einsatztiefe, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in flexible Risers, starre Risers und hybride Risers segmentiert. Nach Material ist der Markt in Stahl, Verbundwerkstoff, thermoplastisches Verbundrohr und Sonstige segmentiert. Nach Einsatztiefe ist der Markt in Flachwasser, Tiefsee und Ultra-Tiefsee segmentiert. Nach Anwendung ist der Markt in Bohrung, Produktion, Workover und Sonstige segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den globalen Risers Markt in den wichtigsten Ländern der Schlüsselregionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Flexible Risers |

| Starre Risers |

| Hybride Risers |

| Stahl |

| Verbundwerkstoff |

| Thermoplastisches Verbundrohr |

| Sonstige |

| Flachwasser (bis 500 m) |

| Tiefsee (500 bis 1.500 m) |

| Ultra-Tiefsee (über 1.500 m) |

| Bohrung |

| Produktion |

| Workover |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Flexible Risers | |

| Starre Risers | ||

| Hybride Risers | ||

| Nach Material | Stahl | |

| Verbundwerkstoff | ||

| Thermoplastisches Verbundrohr | ||

| Sonstige | ||

| Nach Einsatztiefe | Flachwasser (bis 500 m) | |

| Tiefsee (500 bis 1.500 m) | ||

| Ultra-Tiefsee (über 1.500 m) | ||

| Nach Anwendung | Bohrung | |

| Produktion | ||

| Workover | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Risers Markt bis 2031 sein?

Die Risers Marktgröße wird bis 2031 voraussichtlich USD 13,01 Milliarden erreichen.

Welche Region wird das Nachfragewachstum bis 2031 anführen?

Südamerika wird mit einem CAGR von 8,4 % expandieren, dem schnellsten aller Regionen.

Warum gewinnen thermoplastische Verbundrohr-Risers an Bedeutung?

Sie reduzieren das Gewicht um etwa 70 %, eliminieren kathodischen Schutz und senken die Installationskosten, was einen CAGR von 9,1 % für Verbundwerkstoffe antreibt.

Wie wird die Fusion von Saipem und Subsea7 den Wettbewerb beeinflussen?

Der Deal konzentriert bis zu 40 % der globalen SURF-Kapazität in einem Unternehmen und erhöht den Wettbewerbsdruck auf mittelgroße Auftragnehmer.

Welche Rolle spielt die CO₂-Abscheidung bei der künftigen Riser-Nachfrage?

CCS-Nachrüstungen steigern Workover-Riser-Aufträge und führen jahrzehntelange Überwachungsverträge ein, was einen neuen Nachfragestrom schafft.

Seite zuletzt aktualisiert am: