Marktgröße und Marktanteil für analoge Halbleiter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

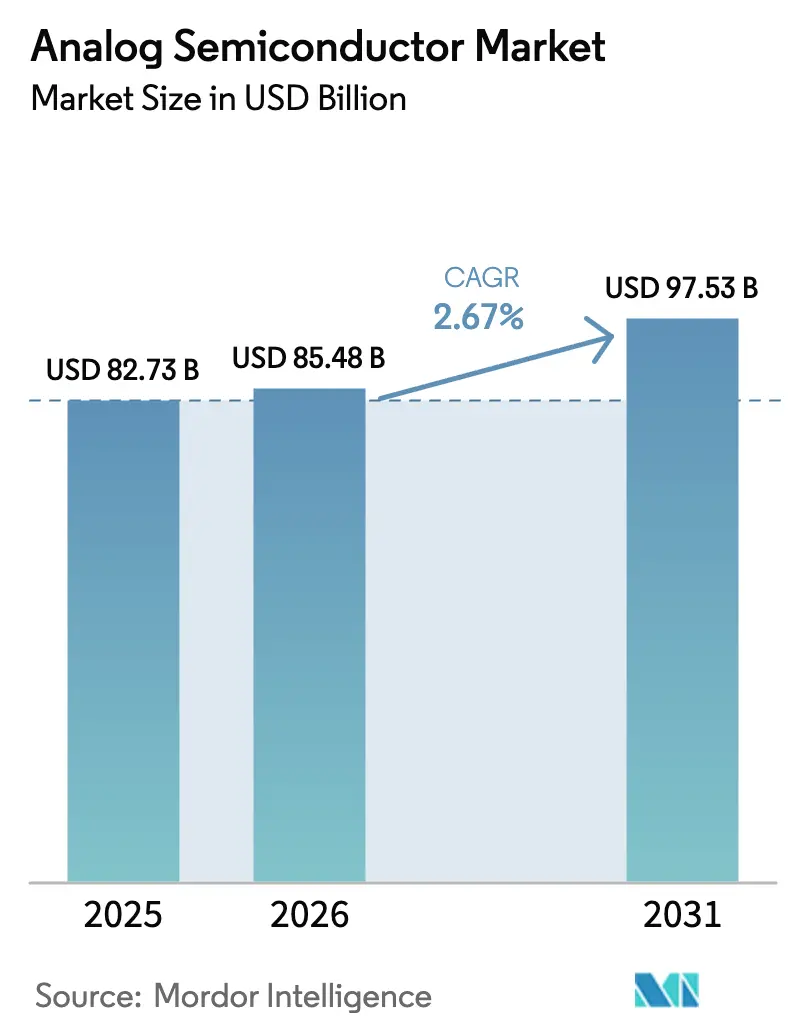

| Marktgröße (2026) | 85.48 Milliarden US-Dollar |

| Marktgröße (2031) | 97.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.67% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für analoge Halbleiter von Mordor Intelligence

Die Marktgröße für analoge Halbleiter wird voraussichtlich von USD 85,48 Milliarden im Jahr 2026 auf USD 97,53 Milliarden bis 2031 steigen, mit einer CAGR von 2,67 % über den Zeitraum 2026–2031. Die Volumenlieferungen werden von 244,73 Milliarden Einheiten im Jahr 2026 auf 342,88 Milliarden Einheiten bis 2031 steigen, eine CAGR von 6,98 %, die die Lücke zwischen Einheiten- und Umsatzwachstum vergrößert, da der Preisdruck in Massenkategorien anhält. Anwendungsspezifische analoge ICs behielten 2025 eine beträchtliche Umsatzbasis, doch die zunehmende Standardisierung bei Edge-Computing- und Fabrikautomatisierungshardware lenkt viele neue Designs hin zu universellen Bauteilen, was die Wettbewerbsdynamik in Katalogportfolios verschärft. Hersteller im asiatisch-pazifischen Raum machen fast die Hälfte der weltweiten Nachfrage aus, angetrieben durch Galliumnitrid-Schnelllade-Ökosysteme, während verteidigungsgetriebene Projekte im Nahen Osten Premiumchancen für strahlungsgehärtete Frontends schaffen. Gleichzeitig zielen 300-mm-Fab-Hochläufe in Texas und Dresden darauf ab, langjährige Wafer-Engpässe zu beheben, doch das kurzfristige Allokationsrisiko bleibt für fablose Lieferanten bestehen, die auf externe Auftragsfertiger angewiesen sind.

Wichtigste Erkenntnisse des Berichts

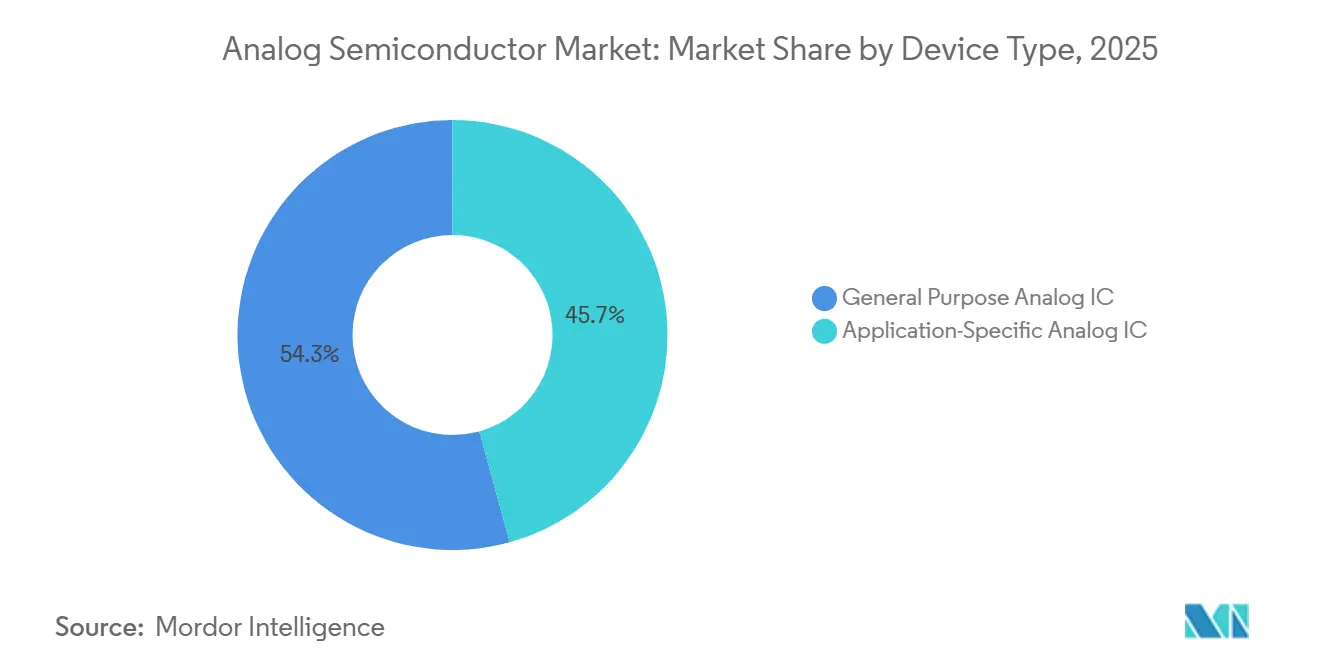

- Nach Gerätetyp führten anwendungsspezifische analoge ICs mit einem Marktanteil von 45,71 % am Markt für analoge Halbleiter im Jahr 2025; universelle analoge ICs werden voraussichtlich bis 2031 mit einer CAGR von 6,52 % wachsen.

- Nach Komponente hielten Transistoren 2024 einen Anteil von 34,5 % an der Marktgröße für analoge Halbleiter, während Dioden bis 2030 voraussichtlich mit einer CAGR von 5,4 % wachsen werden.

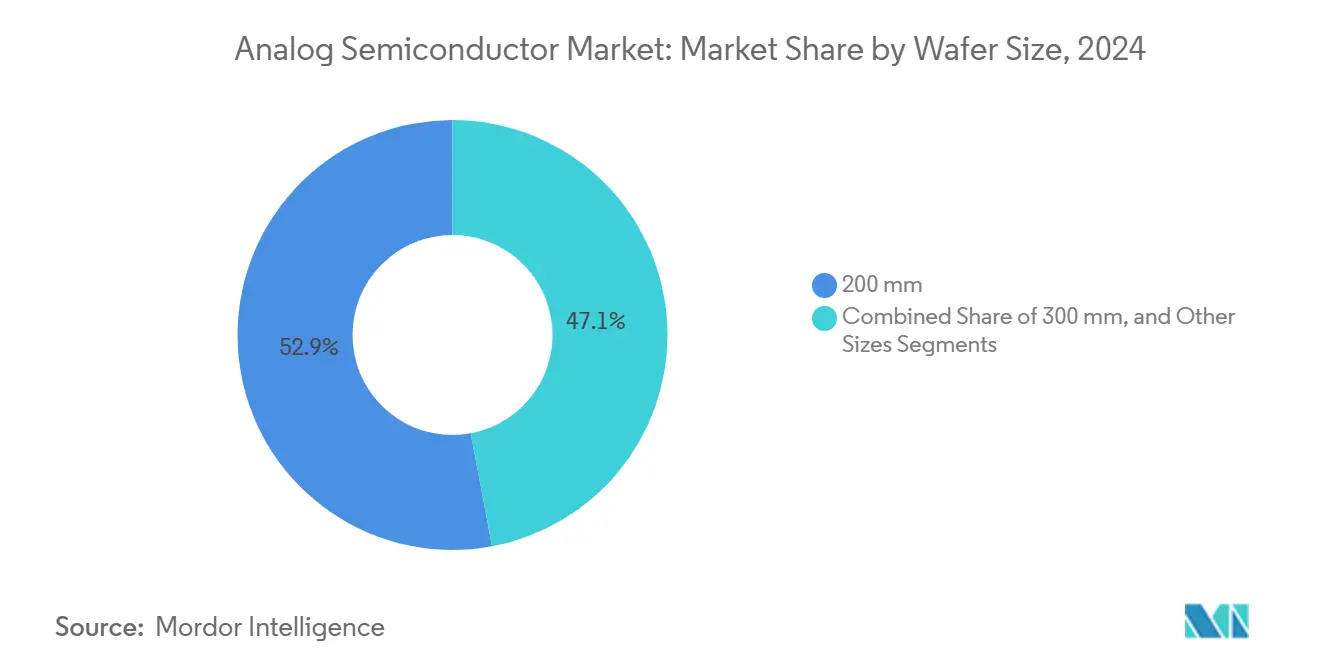

- Nach Wafer-Größe hielten 200-mm-Substrate 2025 einen Anteil von 52,94 % an der Marktgröße für analoge Halbleiter, und 300-mm-Linien schreiten bis 2031 mit einer CAGR von 6,74 % voran.

- Nach Endverbraucherbranche hielt Automobil und Transport 2025 einen Umsatzanteil von 27,63 %, während Gesundheitsgeräte bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen werden.

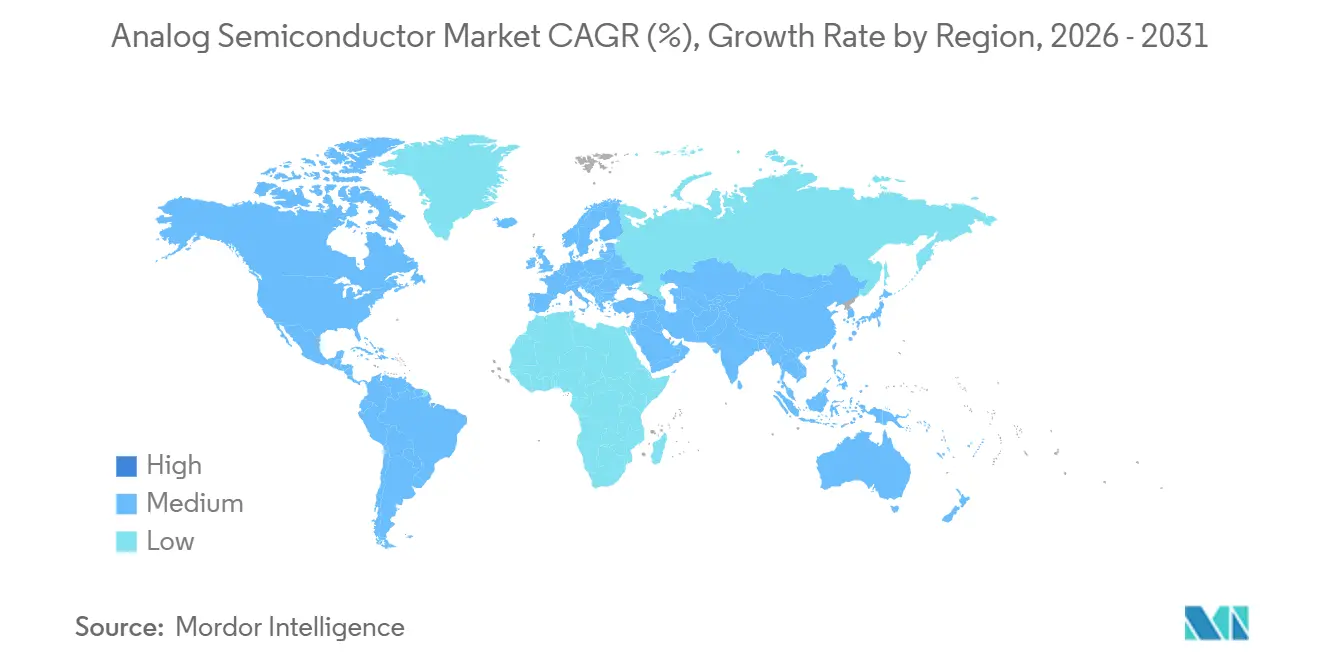

- Nach Geografie erzielte der asiatisch-pazifische Raum 2025 einen Umsatzanteil von 45,72 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich eine CAGR von 7,02 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für analoge Halbleiter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungswelle bei 48-V-Mildhybridfahrzeugen in Europa | +0.9% | Global, frühe Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von Schnelllade-Netzteilen in asiatischen Smartphone-Ökosystemen | +0.8% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Einführung des industriellen IoT steigert die Nachfrage nach hochpräzisen Datenwandlern in Nordamerika | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der 5G-Infrastruktur verstärkt die Nachfrage nach analogen HF-ICs in Ostasien | +0.7% | Ostasien, Ausweitung auf Südostasien | Mittelfristig (2–4 Jahre) |

| KI-beschleunigte Edge-Geräte erfordern ultraenergiearme Datenerfassungs-ICs | +0.5% | Global, frühe Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Verteidigungsmodernisierung treibt die Beschaffung strahlungsgehärteter analoger Bauteile im Nahen Osten voran | +0.3% | Naher Osten, Ausstrahlungseffekte auf Nordafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Schnelllade-Netzteilen in asiatischen Smartphone-Ökosystemen

Asiatische Handyhersteller standardisierten 2025 USB-PD 3.1 und proprietäre 65-W-bis-240-W-Schnellladeprotokolle, ein Wandel, der Galliumnitrid-Energiemanagement-ICs mit höheren Schaltfrequenzen und reduzierten Wärmebudgets erforderte. Navitas lieferte mehr als 100 Millionen GaN-Geräte in diese Netzteile, während Renesas USB-C-Controller und GaN-Gate-Treiber integrierte, um externe Komponenten um ein Fünftel zu reduzieren. Lokale Tier-2-OEMs übernahmen schnell die niedrigeren Stücklistenkosten, beschleunigten Designzyklen und festigten die Dominanz des asiatisch-pazifischen Raums im Markt für analoge Halbleiter.[1]Navitas Semiconductor, "GaNFast Power IC Meilenstein," navitassemi.com

Einführung des industriellen IoT steigert die Nachfrage nach hochpräzisen Datenwandlern in Nordamerika

Fabriken in den gesamten Vereinigten Staaten setzten 2025 über 15 Millionen IoT-Sensorknoten ein, von denen jeder ADCs mit 16 Bit und mehr sowie Rauschpegeln im Mikrovolt-Bereich erforderte. Die Multisensor-Frontends von Analog Devices reduzierten die Anzahl diskreter Bauteile um 40 %, und Texas Instruments lieferte Delta-Sigma-Wandler, die eine 40-kHz-Abtastung für Schwingungsanalysen unterstützen. Der daraus resultierende Nachfrageanstieg stärkt die Katalogumsätze und hält hochpräzise Wandler auf Premiumniveaus im Markt für analoge Halbleiter.[2]Analog Devices, "AD74115H Frontend-Datenblatt," analog.com

Ausbau der 5G-Infrastruktur verstärkt die Nachfrage nach analogen HF-ICs in Ostasien

China, Japan und Südkorea setzten 2025 mehr als 2,5 Millionen 5G-Basisstationen ein und integrierten Beamformer, rauscharme Verstärker und Leistungsverstärker, die in Galliumarsenid- und Siliziumgermanium-Prozessen gefertigt wurden. Qorvo und Broadcom sicherten sich Makrozellen-Sockel mit GaN-Leistungsverstärkern, die eine Leistungseffizienz von 50 % erzielen, während Renesas 16-Kanal-Millimeterwellen-Beamformer mit Phasensteuerung im Subgradbereich einführte. Diese Fortschritte erweiterten den adressierbaren Anteil für HF-Frontends und hoben den Markt für analoge Halbleiter in Infrastruktursegmenten an.

KI-beschleunigte Edge-Geräte erfordern ultraenergiearme Datenerfassungs-ICs

Batteriebetriebene Endpunkte wie Smartwatches und Zustandsüberwachungs-Tags laufen nun mit Ruhestromaufnahmen unter 1 µA. Aufwärts-Abwärts-Wandler mit integrierten Coulomb-Zählern von Analog Devices und Ein-Mikroampere-LDOs von Texas Instruments verlängerten die Batterielaufzeit um die Hälfte und ermöglichten eine stets aktive Spracherkennung auf Mikrowatt-Niveau. Der Vorstoß in Richtung Nanoleistungsbetrieb fügt dem Markt für analoge Halbleiter langfristiges Wachstum hinzu, da Edge-KI in Consumer- und industriellen Wearables zunimmt.[3]Texas Instruments, "TPS7A02 Nanoleistungs-LDO," ti.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der 300-mm-Fab-Kapazität begrenzen das PMIC-Angebot | -0.5% | Global, akut im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei den Preisen für analoge Wafer-Auftragsfertigung | -0.3% | Global, betrifft fablose Lieferanten | Mittelfristig (2–4 Jahre) |

| Design-In-Zyklen verlängern die Zeit bis zur Umsatzrealisierung bei Nischen-Automobil-ASICs | -0.2% | Nordamerika, Europa, asiatisch-pazifische Zentren | Langfristig (≥ 4 Jahre) |

| Gefälschte passive Komponenten untergraben die Zuverlässigkeit in Südostasien | -0.1% | Südostasien, Ausstrahlungseffekte auf Südasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der 300-mm-Fab-Kapazität begrenzen das PMIC-Angebot

Texas Instruments und GlobalFoundries fügten neue Linien hinzu, doch TSMC weist die meisten 300-mm-Anlagen weiterhin der fortschrittlichen Logik zu, sodass analoge Läufe auf Legacy-Knoten überzeichnet bleiben. Die Lieferzeiten verlängerten sich Ende 2025 auf über 20 Wochen, und Automobilprogramme spürten akute Engpässe, da integrierte Gerätehersteller Wafer für den internen Bedarf umleiteten. Die angespannte Kapazität schränkt weiterhin die Produktion von hochvolumigen Energiemanagement-ICs ein und dämpft die kurzfristige Expansion im Markt für analoge Halbleiter.

Volatilität bei den Preisen für analoge Wafer-Auftragsfertigung

Auftragsfertigungspartner verhängten 2025 Preiserhöhungen im mittleren einstelligen Prozentbereich, um Energie- und Abschreibungskosten auszugleichen, was die Margen der Lieferanten ohne langfristige Abnahmeverträge erodierte. Kleinere fablose Unternehmen absorbierten Spotmarkt-Schwankungen von bis zu 20 % von Quartal zu Quartal, was Investitionen in strahlungsgehärtete und andere Nischensegmente mit geringem Volumen verlangsamte. Die Preisunvorhersehbarkeit dämpft daher die Risikobereitschaft und verlangsamt die Innovationsgeschwindigkeit in der Branche für analoge Halbleiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Katalogbauteile gewinnen an Dynamik

Universelle ICs machten 2025 einen bescheidenen Umsatz aus, werden aber voraussichtlich mit einer CAGR von 6,52 % das Wachstum anführen, was ihre Eignung für modulare Hardwareplattformen widerspiegelt, die die industrielle Automatisierung dominieren. Die Marktgröße für analoge Halbleiter, die mit diesen Katalogverstärkern und Komparatoren verbunden ist, wird sich ausweiten, da OEMs handelsübliche Bauteile einsetzen, um Entwicklungszeiten um Monate zu verkürzen.

Anwendungsspezifische Designs, die 2025 noch für 45,71 % des Umsatzes verantwortlich sind, sehen sich langsameren Zuwächsen gegenüber, da benutzerdefinierte ASIC-Projekte längere Validierungsfenster erfordern. Automobil-Batteriemanagementsystem-ASICs und 5G-HF-Frontends veranschaulichen, wie hochvolumige Sektoren benutzerdefinierte analoge Bauteile relevant halten werden, aber ihr Anteil am Markt für analoge Halbleiter wird sich schrittweise normalisieren, da konfigurierbare Katalogalternativen die Leistungsgrenzen verbessern. Industrielle ASICs adressieren raue Umgebungen, wobei die Treo-Plattform von onsemi isolierte Gate-Treiber und Strommessung für Siliziumkarbid-Traktionswechselrichter integriert.

Nach Komponente: Präzisionsverstärker verankern Signalketten

Operationsverstärker werden voraussichtlich eine CAGR von 5,83 % verzeichnen, angetrieben durch Präzisionssensorik in medizinischen und industriellen Endpunkten. Premiumverstärker mit Mikrovolt-Offsetspannungen halten höhere Durchschnittsverkaufspreise aufrecht und bewahren den Wertbeitrag innerhalb der Marktgröße für analoge Halbleiter für Signalaufbereitungsgeräte. Der AD7380 von Analog Devices, ein 16-Bit-Sukzessivapproximations-ADC mit integrierter Spannungsreferenz, eliminiert externe Präzisionswiderstände und reduziert die Leiterplattenfläche um 30 %.

Energiemanagementbauteile mit einem Anteil von 29,83 % im Jahr 2025 sehen sich einem stärkeren Preisverfall gegenüber, da Smartphone- und Notebook-OEMs eine größere Einkaufsmacht ausüben. Umgekehrt profitieren hochauflösende Wandler und robuste Schnittstellentransceiver von strengeren elektromagnetischen Verträglichkeitsstandards, was die Margen trotz steigender Waferkosten stabilisiert. Dioden und Transistoren spielen Nischenrollen beim Schutz vor elektrostatischer Entladung und beim Lastschalten, doch die diskreten Lieferungen gingen 2025 im Jahresvergleich um 5 % zurück, da integrierte Lösungen Marktanteile gewannen.

Nach Wafer-Größe: Übergang zu 300 mm nimmt Fahrt auf

Obwohl 200-mm-Wafer 2025 52,94 % des Umsatzes lieferten, wird die anhaltende Migration von Energiemanagement-ICs auf 130-nm- und feinere Prozesse den 300-mm-Ausstoß in Richtung einer CAGR von 6,74 % treiben. Das Sherman-Werk von Texas Instruments und Infineons Dresdner Smart Power Fab, gestützt durch Investitionen von EUR 1 Milliarde (USD 1,09 Milliarden) bzw. EUR 5 Milliarden (USD 5,45 Milliarden), veranschaulichen den Wandel, da Lieferanten Chipgrößeneinsparungen anstreben, die die Stückökonomie im Markt für analoge Halbleiter verteidigen.

Legacy-Hochspannungsanalogtechnologien bleiben auf 200 mm verankert, da Durchbruchspannungen über 40 V dickere Gate-Oxide und breitere Gerätgeometrien erfordern. Spezialisierte Auftragsfertiger halten daher eine gesunde Auslastung auf älteren Linien aufrecht und balancieren das gesamte Wafer-Mix-Profil des Marktes für analoge Halbleiter. Kleinere Wafer-Größen, einschließlich Sub-150-Millimeter- und experimenteller 450-Millimeter-Formate, erfassten einen Restanteil. Galliumarsenid- und Indiumphosphid-Wafer verbleiben bei 150-Millimeter-Durchmessern aufgrund der Substratkosten und der begrenzten Nachfrage und bedienen Nischen-HF-Anwendungen in der Satellitenkommunikation.

Nach Endverbraucherbranche: Gesundheitsgeräte beschleunigen sich

Gesundheits-Wearables, Diagnose-Patches und kontinuierliche Glukosemonitore werden das branchenspezifische Wachstum bis 2031 mit 6,88 % anführen. Die Einhaltung von ISO 60601 und Überarbeitungen von FDA Part 820 erfordern ultraarme Biopotenzial-Frontends, was die Chancen für Lieferanten erweitert, die Präzisionsverstärkung, Wandlung und Energiemanagement bündeln können.

Automobil und Transport dominierten 2025 weiterhin mit einem Umsatzanteil von 27,63 % und werden ihre Größe bewahren, da Elektrofahrzeugarchitekturen den analogen Inhalt pro Einheit steigern, insbesondere im Batteriemanagement und in Fahrerassistenzmodulen. Industrie- und Fertigungsanwendungen absorbierten hochpräzise Datenwandler für die vorausschauende Wartung, während Luft- und Raumfahrt sowie Verteidigung strahlungsgehärtete analoge ICs für Satelliten-Nutzlasten priorisierten. Andere Endverbraucherbranchen, einschließlich Energie und Landwirtschaft, stellten Nischenchancen dar, bei denen analoge Sensoren Photovoltaik-Wechselrichter und Bodenfeuchtigkeit überwachen.

Geografische Analyse

Der asiatisch-pazifische Raum bleibt das Gravitationszentrum des Marktes für analoge Halbleiter und machte 2025 45,72 % des Umsatzes aus. Lieferökosysteme in China, Japan und Südkorea absorbieren hochvolumige analoge Bauteile für Smartphones, Automobil-Leistungsmodule und 5G-Funkgeräte. Staatliche Anreize wie Chinas nationaler IC-Fonds in Höhe von CNY 344 Milliarden (USD 47 Milliarden) und Japans Ausrüstungssteuerermäßigungen unterstützen lokale Kapazitätserweiterungen und stärken die regionale Selbstversorgung. Indiens Halbleiteranreizprogramm zog Vorschläge für analoge Fabs an, doch behördliche Genehmigungen erstreckten sich über 24 Monate hinaus und verzögerten Kapazitätszuwächse bis 2027.

Der Nahe Osten wird voraussichtlich bis 2031 die schnellste CAGR von 7,02 % verzeichnen, da Verteidigungsbehörden Avionik und Satelliten-Nutzlasten modernisieren. Initiativen der Vereinigten Arabischen Emirate und Saudi-Arabiens leiten Kapital in Designzentren, die auf strahlungstolerante Frontends spezialisiert sind, und schaffen ein Premium-Teilsegment im Markt für analoge Halbleiter.

Nordamerika macht etwa ein Viertel des globalen Umsatzes aus, wobei CHIPS-Act-Zuschüsse in Höhe von insgesamt USD 39 Milliarden die inländische Waferproduktion katalysieren. Europa folgt mit einem Anteil von knapp einem Fünftel, unterstützt durch den EU-Chips-Act in Höhe von EUR 43 Milliarden (USD 46,9 Milliarden), während Südamerika und Afrika zusammen weniger als 10 % ausmachen, aber eine selektive Akzeptanz in Automobil- und netzunabhängigen Energiesystemen zeigen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für analoge Halbleiter balanciert Breite gegenüber Fokus. Texas Instruments, Analog Devices, STMicroelectronics, Infineon Technologies und NXP Semiconductors sicherten sich zusammen etwa die Hälfte des Umsatzes im Jahr 2025, indem sie interne Fabs nutzten, um sich gegen Wafer-Schocks abzupuffern, und Tausende von SKUs kreuzverkauften, um den Status als bevorzugter Lieferant zu festigen.

Fablose Herausforderer wie Monolithic Power Systems und Allegro MicroSystems konzentrieren sich auf proprietäre Prozesse, die von Auftragsfertigern lizenziert werden, und ermöglichen differenzierte BCD-on-SOI- oder Magnetsensorangebote. Ihre Abhängigkeit von externer Kapazität erhöht jedoch die Exposition gegenüber der Preisvolatilität, die die Branche für analoge Halbleiter kennzeichnet.

Nischenstörer, darunter Navitas und Silergy, skalieren schnell durch die Nutzung von Galliumnitrid und kostengünstigen chinesischen Lieferketten. Patentanmeldungen rund um hochauflösende ADCs und Leistungsmodule unterstreichen, wie die Tiefe des geistigen Eigentums ein schützender Burggraben bleibt, selbst wenn die System-in-Package-Integration traditionelle Komponentengrenzen im Markt für analoge Halbleiter verwischt.

Marktführer in der Branche für analoge Halbleiter

Texas Instruments Inc.

Analog Devices Inc.

STMicroelectronics N.V.

Infineon Technologies AG

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Texas Instruments wird seine 300-mm-Fab in Sherman, Texas, mit einem zweiten Reinraummodul erweitern und bis 2028 20.000 Wafer-Starts pro Monat hinzufügen.

- Januar 2026: Infineon Technologies begann mit der Geräteinstallation in seiner Dresdner Smart Power Fab, einem EUR-5-Milliarden-Projekt (USD 5,45 Milliarden), das auf Siliziumkarbid- und GaN-Leistungsgeräte abzielt.

- Dezember 2025: Texas Instruments nahm die Produktion im ersten Modul in Sherman auf und betreibt 65-nm- und 130-nm-Analogknoten für Smartphone-Energiemanagement-ICs.

- November 2025: Analog Devices veröffentlichte das MAX30009-Biopotenzial-Frontend, das EKG-, EMG- und Bioimpedanzkanäle in einem 3-mm-Quadratgehäuse kombiniert.

Umfang des globalen Marktberichts für analoge Halbleiter

Analoge Halbleiter sind entscheidende elektronische Komponenten, die Signaleigenschaften wie Phase, Amplitude und Frequenz erzeugen. Diese Halbleiter spielen eine zentrale Rolle bei der Stromversorgung vieler fortschrittlicher digitaler Geräte.

Der Marktbericht für analoge Halbleiter ist segmentiert nach Gerätetyp (universelle analoge ICs und anwendungsspezifische analoge ICs), Komponente (Widerstände, Kondensatoren, Induktoren, Dioden, Transistoren und Operationsverstärker), Wafer-Größe (200 mm, 300 mm und andere Größen), Endverbraucherbranche (Unterhaltungselektronik, IT und Telekommunikation, Automobil und Transport, Industrie und Fertigung, Gesundheitsgeräte, Luft- und Raumfahrt sowie Verteidigung und andere Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden sowohl nach Wert (USD) als auch nach Volumen (Einheiten) angegeben.

| Universeller analoger IC | Verstärker und Komparatoren |

| Schnittstelle | |

| Energiemanagement | |

| Signalwandlung | |

| Anwendungsspezifischer analoger IC | Automobil |

| Kommunikation | |

| Computer | |

| Consumer | |

| Industrie |

| Widerstände |

| Kondensatoren |

| Induktoren |

| Dioden |

| Transistoren |

| Operationsverstärker |

| 200 mm |

| 300 mm |

| Andere Größen |

| Unterhaltungselektronik |

| IT und Telekommunikation |

| Automobil und Transport |

| Industrie und Fertigung |

| Gesundheitsgeräte |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Gerätetyp (Wert und Volumen) | Universeller analoger IC | Verstärker und Komparatoren |

| Schnittstelle | ||

| Energiemanagement | ||

| Signalwandlung | ||

| Anwendungsspezifischer analoger IC | Automobil | |

| Kommunikation | ||

| Computer | ||

| Consumer | ||

| Industrie | ||

| Nach Komponente (Wert) | Widerstände | |

| Kondensatoren | ||

| Induktoren | ||

| Dioden | ||

| Transistoren | ||

| Operationsverstärker | ||

| Nach Wafer-Größe (Wert) | 200 mm | |

| 300 mm | ||

| Andere Größen | ||

| Nach Endverbraucherbranche (Wert) | Unterhaltungselektronik | |

| IT und Telekommunikation | ||

| Automobil und Transport | ||

| Industrie und Fertigung | ||

| Gesundheitsgeräte | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach analogen Halbleitern bis 2031 sein?

Die Marktgröße für analoge Halbleiter wird voraussichtlich bis 2031 USD 97,53 Milliarden erreichen, was eine CAGR von 2,67 % ab 2026 widerspiegelt.

Welche Region wächst am schnellsten bei analogen Chips?

Der Nahe Osten wird voraussichtlich bis 2031 mit 7,02 % wachsen, angetrieben durch Verteidigungsmodernisierung und Smart-City-Programme.

Welches Segment wächst am schnellsten innerhalb des Produktmixes?

Universelle analoge ICs werden voraussichtlich eine CAGR von 6,52 % verzeichnen und damit anwendungsspezifische Geräte übertreffen.

Warum ist die 300-mm-Kapazität für analoge Lieferanten wichtig?

Die Migration zu 300 mm senkt die Chipkosten auf 130-nm-Klasse-Knoten, doch die begrenzte Kapazität hat die Lieferzeiten auf über 20 Wochen verlängert, was Energiemanagement- und HF-Lösungen betrifft.

Welcher Endverbraucher wird den meisten neuen analogen Inhalt hinzufügen?

Gesundheits-Wearables und Diagnostik führen mit einer CAGR von 6,88 %, angetrieben durch strenge Genauigkeits- und Niedrigleistungsanforderungen.

Seite zuletzt aktualisiert am: