Markt für Spiegelbeschichtungen Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

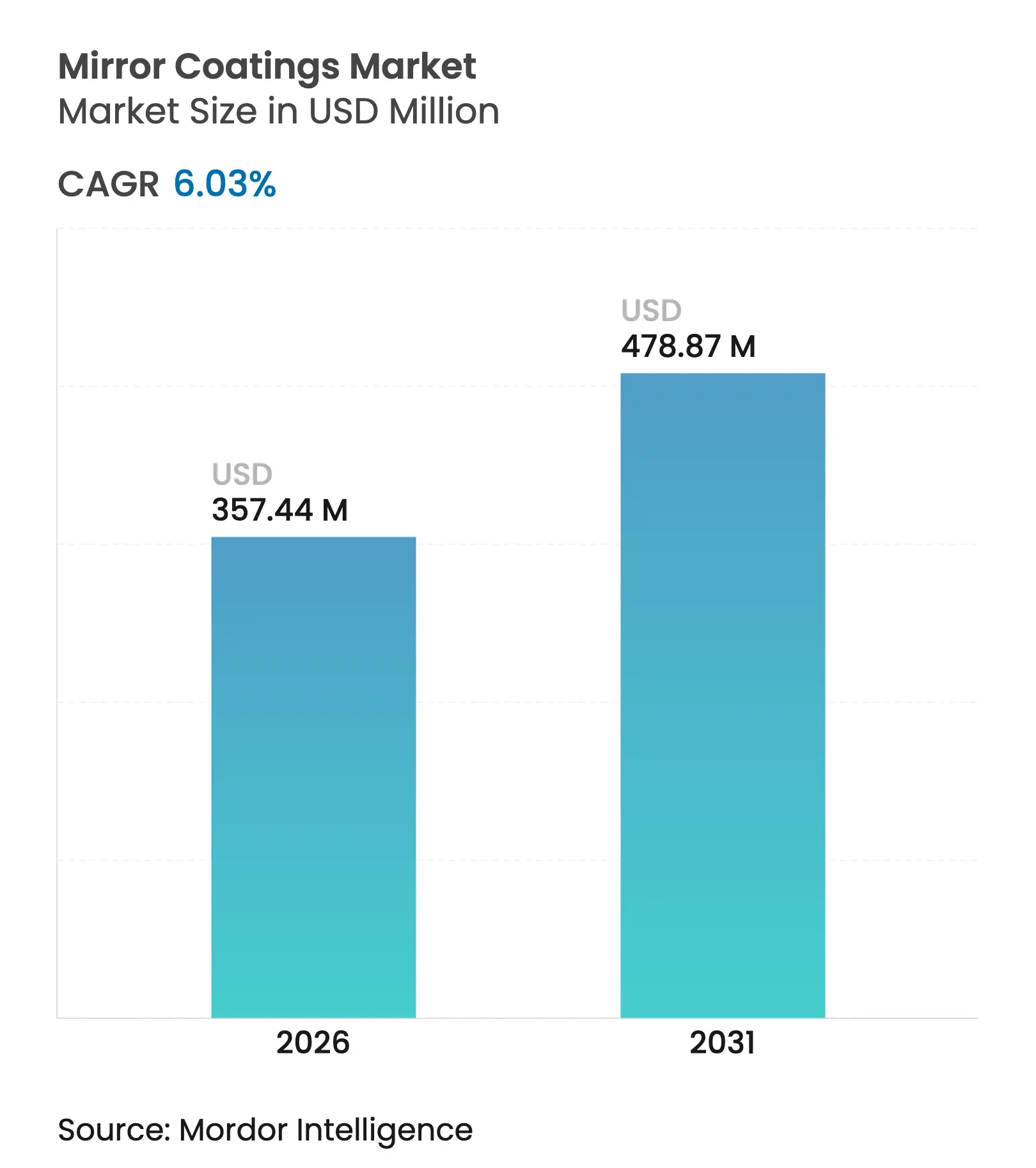

| Marktgröße (2026) | 357.44 Millionen US-Dollar |

| Marktgröße (2031) | 478.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Spiegelbeschichtungen durch Mordor Intelligence

Die Marktgröße für Spiegelbeschichtungen wurde im Jahr 2025 auf 337,10 Millionen USD geschätzt und soll von 357,44 Millionen USD im Jahr 2026 auf 478,87 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus der steigenden Nachfrage nach leistungsstarken optischen Schichten, die Reflexionsvermögen, Haltbarkeit und Umweltbeständigkeit in Bau-, Automobil- und Energieprojekten verbessern. Die Erholung des Bauwesens in wichtigen Volkswirtschaften, der rasche Ausbau von Solaranlagen und Premium-Elektrofahrzeugdesigns erweitern das adressierbare Anwendungsspektrum. Hersteller bewegen sich zudem in Richtung nanostrukturierter und wasserbasierter Chemikalien, um strengeren VOC-Vorschriften zu entsprechen und differenzierte Funktionalität zu erschließen. Gleichzeitig helfen Investitionen in automatisierte Sputterlinien und Recyclingpartnerschaften führenden Lieferanten, Kosten zu senken und Nachhaltigkeitsziele zu erreichen. Der Wettbewerbsdruck steigt, da globale Glaskonzerne und regionale Spezialisten darum wetteifern, Rohstoffe zu sichern, fortschrittliche Abscheidungstechnologien einzusetzen und auf Heliostate, intelligente Fassaden und Leichtbausubstrate zugeschnittene Beschichtungen zu entwickeln.

Wesentliche Erkenntnisse des Berichts

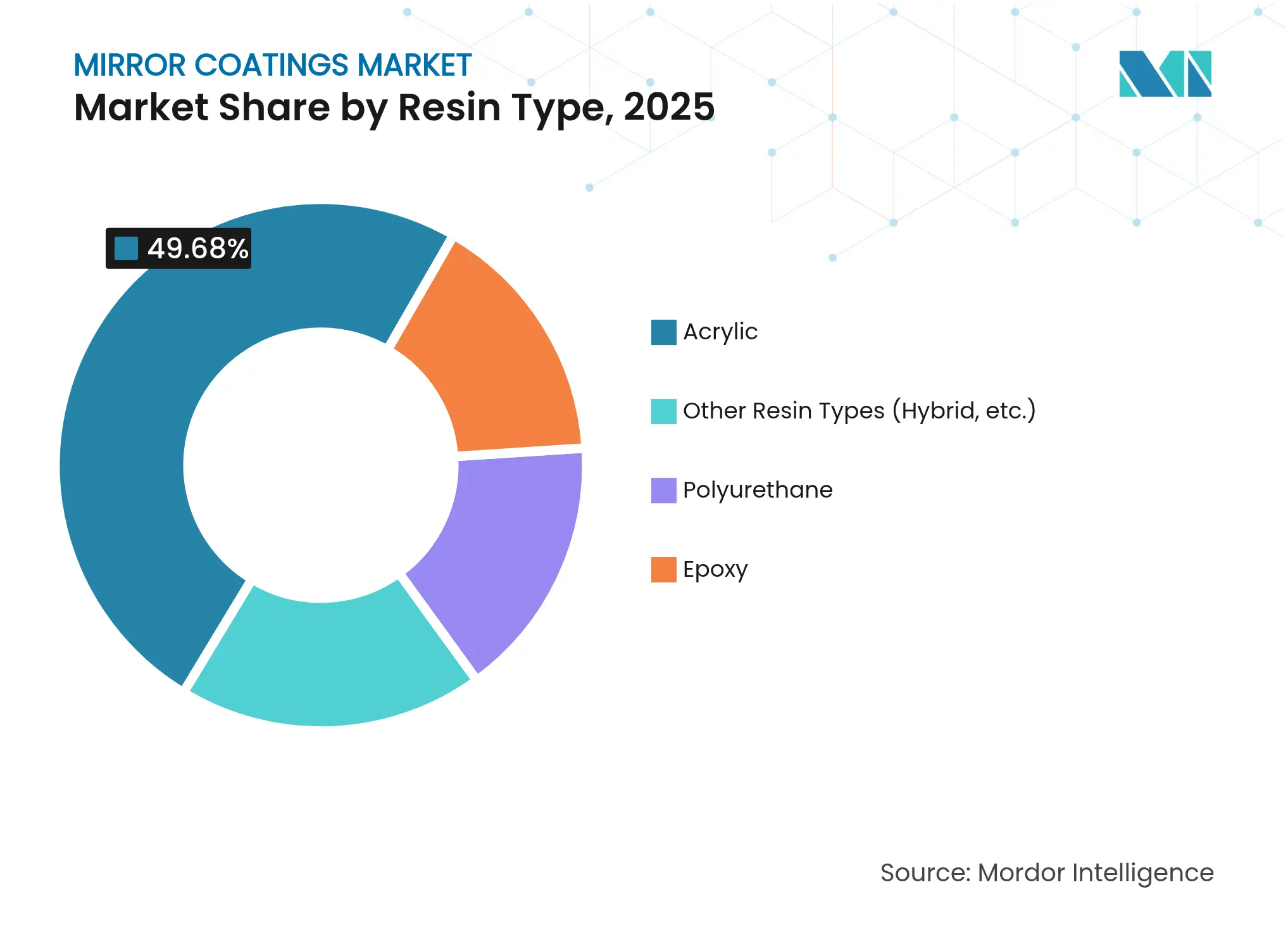

- Nach Harztyp führte Acryl mit einem Umsatzanteil von 49,68 % im Jahr 2025, während Polyurethan bis 2031 die schnellste CAGR von 7,42 % verzeichnen soll.

- Nach Technologie entfielen auf lösemittelbasierte Formulierungen im Jahr 2025 ein Anteil von 41,98 %; Nanobeschichtungen sollen mit einer CAGR von 7,31 % bis 2031 am schnellsten wachsen.

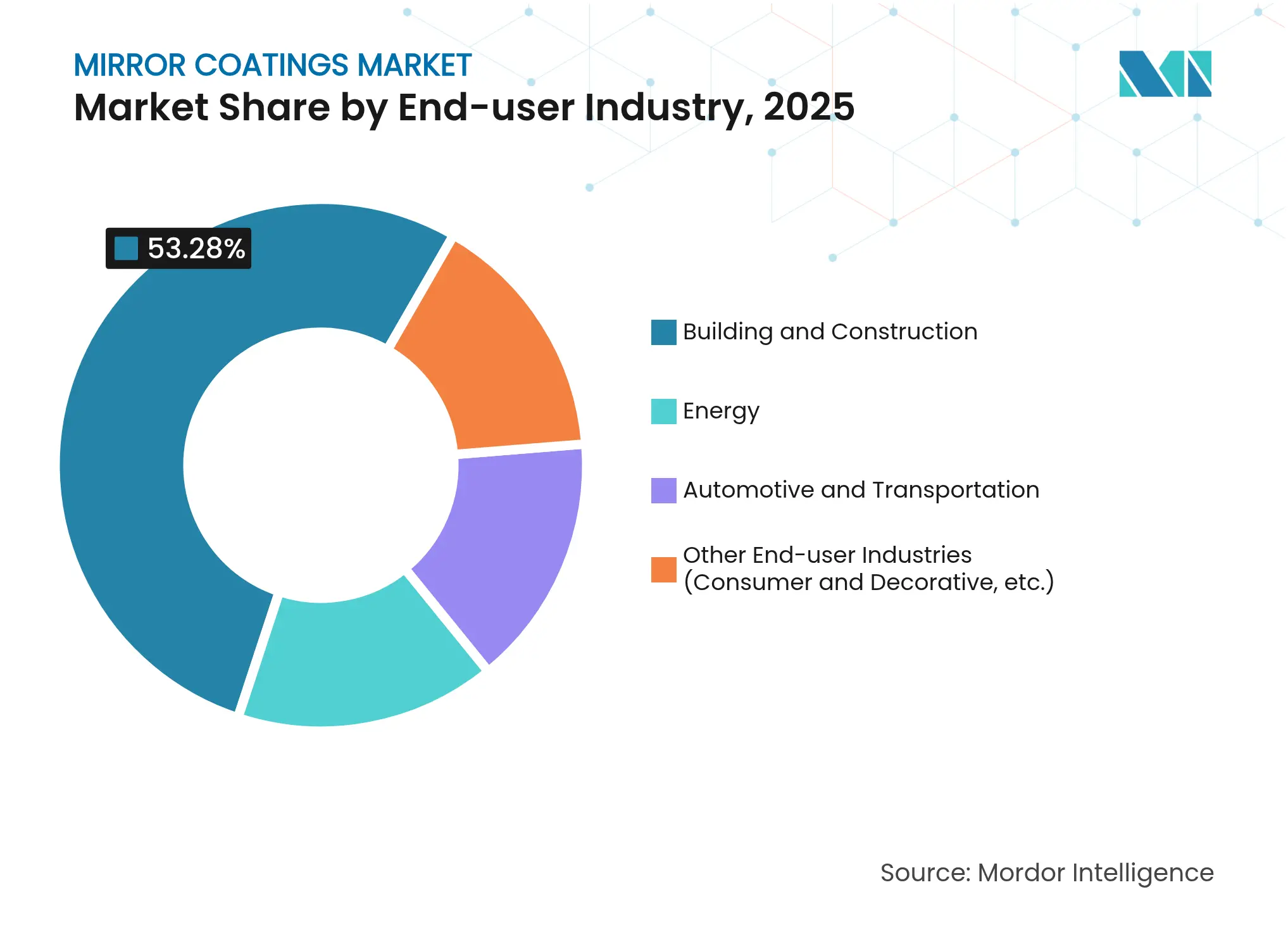

- Nach Endverbraucherbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 53,28 % am Markt für Spiegelbeschichtungen, während Energieanwendungen im Prognosezeitraum mit einer CAGR von 7,16 % expandieren sollen.

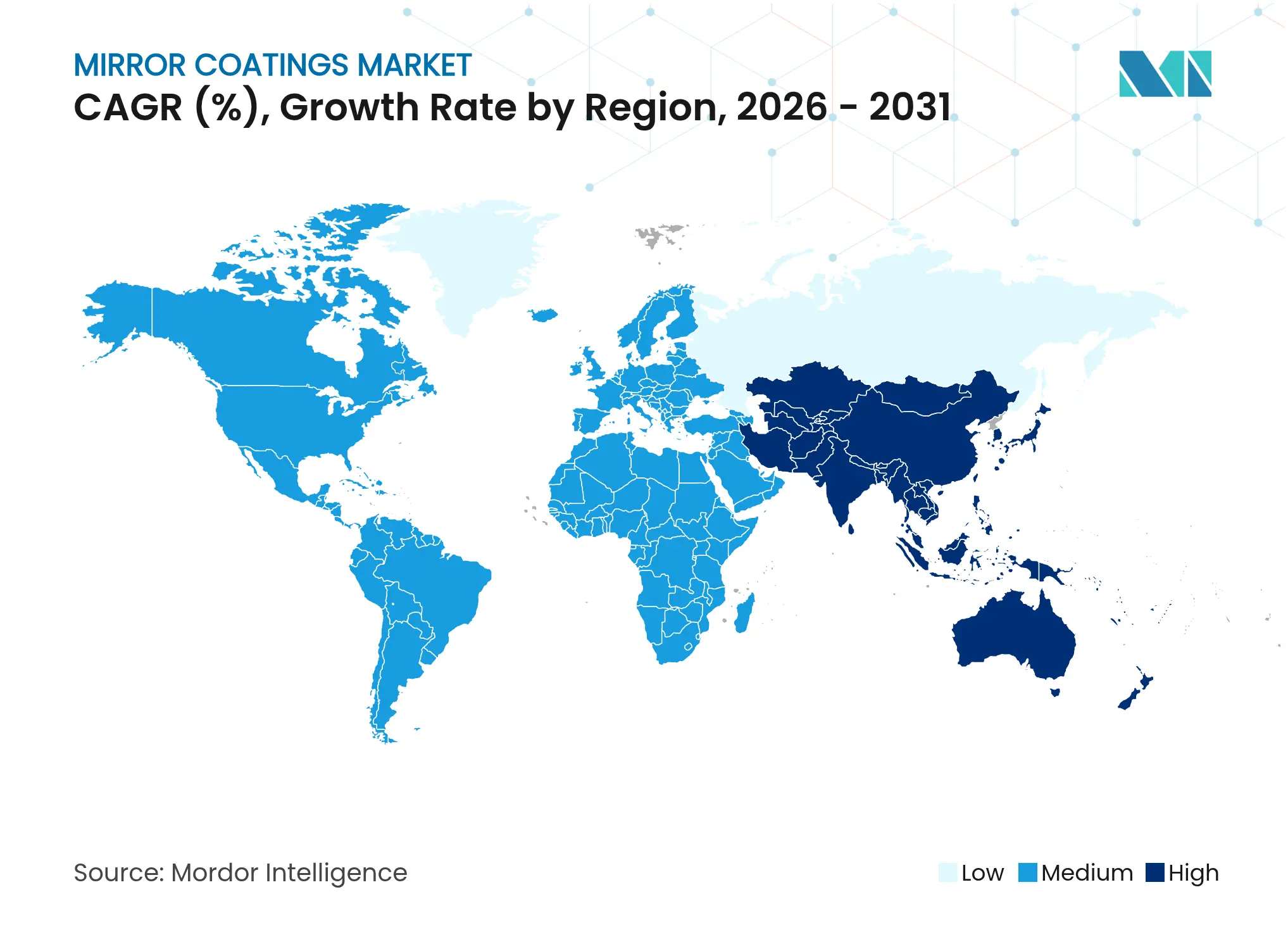

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 54,35 % im Jahr 2025 und soll bis 2031 eine CAGR von 7,05 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spiegelbeschichtungen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Bauwesens in mehreren Volkswirtschaften | +1.5% | Global, frühe Gewinne in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von Versorgungs-CSP und Heliostat-Nachrüstungen | +0.8% | Naher Osten und Afrika, Nordamerika mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Gewichtseinsparungen von Premium-Elektrofahrzeugherstellern | +0.6% | Global, konzentriert in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Erweiterung der Kapazitäten für Solarglas mit niedrigem Eisengehalt in Naher Osten und Afrika | +0.4% | Naher Osten und Afrika als Kern, Exportpotenzial nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung nanostrukturierter selbstreinigender Beschichtungen | +0.3% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Bauwesens in mehreren Volkswirtschaften

Es wird prognostiziert, dass die Bau- und Projektentwicklung in den Bereichen Wohnen, Gewerbe und Mischnutzung im Jahr 2025 um 9 % auf 1,3 Billionen USD ansteigen wird, da sich die Finanzierungsbedingungen verbessern und die Zinssätze stabilisieren. Der Aufschwung steigert die Nachfrage nach Architekturverglasung, die hochreflektierende Spiegelschichten zur Tageslichtzufuhr und zum Wärmemanagement integriert. Projektentwickler setzen Spiegel in Atrien, Fassaden und Innenraumgestaltungen ein, um moderne Ästhetik zu schaffen und gleichzeitig die Energielasten von Gebäuden zu steuern. Im Zuge des wachsenden Projektvolumens erzielen Premium-Formulierungen, die UV-Belastung standhalten und optische Klarheit bewahren, Preisaufschläge. Arbeitskräftemangel und Termindruck können kurzfristig die Mengen bremsen, unterstützen jedoch höhere Margen für spezialisierte Lieferanten, die schnelle Lieferung und gleichbleibende Qualität gewährleisten können.

Rascher Ausbau von Versorgungs-CSP und Heliostat-Nachrüstungen

Solarthermische Kraftwerke im Versorgungsmaßstab stützen sich zunehmend auf präzisionsbeschichtete Heliostat-Spiegel, die Sonnenlicht auf zentrale Empfänger reflektieren und bündeln. Saudi-Arabien und benachbarte Staaten haben die regionale Fertigungskapazität für Solaranlagen bis Ende 2024 auf über 3 GW gesteigert, mit einem zusätzlichen 5-GW-Komplex, der bis 2030 in Betrieb genommen werden soll[1]Jaideep Malaviya, „Naher Osten beschleunigt den Ausbau der Solarfertigung, doch Rohstoffe stellen eine Hürde dar,” Mercom India, mercomindia.com. Durch maschinelles Lernverfahren gesteuerte Kalibrierung kann den CSP-Energieertrag um bis zu 44 % steigern. Die Bundesförderung der Vereinigten Staaten in Höhe von 3 Millionen USD für sechs Heliostat-F&E-Projekte unterstreicht das öffentliche Engagement zur Senkung der Systemkosten und zur Verlängerung der Spiegellebensdauer. Rechteckige Spiegelgeometrien, die Abschattungseffekte reduzieren, treiben neue Spezifikationsblätter für fortschrittliche Beschichtungen an, die auf Schrägwinkelleistung ausgelegt sind.

Nachfrage nach Gewichtseinsparungen von Premium-Elektrofahrzeugherstellern

Hochwertige Elektrofahrzeugmarken wechseln von Glas zu Polycarbonat- und Acrylsubstraten, um die Masse zu reduzieren und die Reichweite zu verlängern. Die Modifikation von Oberflächen mit Vakuum-Ultraviolett-Lasern verbessert die Kratzfestigkeit dieser Kunststoffe und macht reflektierende Beschichtungen für Frontmodule und Seitenspiegel einsetzbar. Kristallglaspigmente verbessern die LiDAR-Reflexivität und die Sicht des Fahrers, während TiO₂-rückseitig beschichtete Spiegel bei kritischen Wellenlängen bis zu 85 % Reflexion erreichen. Beschichter müssen optische Transparenz mit elektromagnetischer Verträglichkeit in Einklang bringen, um Sensorstörungen zu vermeiden, was die Forschung und Entwicklung von Mehrschichtstapeln vorantreibt, die Metallschichten mit dielektrischen Barrieren kombinieren.

Erweiterung der Kapazitäten für Solarglas mit niedrigem Eisengehalt in Naher Osten und Afrika

Solarglas macht jetzt 5 % der weltweiten Flachglasproduktion aus, und Hersteller wie NSG Group und Vitro nehmen dedizierte Linien zur Versorgung regionaler CSP- und PV-Märkte in Betrieb. AGC Glass Europe produzierte 2023 42.917 MWh emissionsarmes Glas und strebt bis 2030 eine Scherbenquote von 50 % an, um Emissionen zu reduzieren. Innovationen wie hybride Wasserstoff-Elektro-Öfen, die CO₂ um 75 % senken, stimmen mit den Beschaffungsrichtlinien der Kunden überein und begünstigen Lieferanten, die Beschichtungen als Teil eines nachhaltigen Materialpakets vermarkten können. Hochstrahlungsintensive Wüstenbedingungen erfordern Spiegelschichten mit überlegener Haftung, UV-Stabilität und Abriebfestigkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Silberpreise belasten margenempfindliche Kleinunternehmen | -0.6% | Global, besonders betroffene Hersteller in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fehlende globale VOC-Angleichung verzögert den Umstieg auf wasserbasierte Produkte | -0.4% | Global, mit regulatorischer Zersplitterung über Regionen hinweg | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für fortschrittliche Sputterlinien | -0.3% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Silberpreise belasten margenempfindliche Kleinunternehmen

Die Silbernachfrage aus PV-Pasten verdoppelte sich auf 6.577 Tonnen und verbrauchte 2024 19 % des weltweiten Angebots, was zu Spotpreisen führte, die kleine Beschichter kaum absichern können. Recyclingwerte liegen bei rund 680 USD pro kg, doch Verunreinigungsschwankungen erschweren die Beschaffung. Da 72 % des Silbers als Nebenprodukt anderer Metalle anfallen, ist die Angebotselastizität gering. Nischenanbieter testen Kupfersubstitutionen, aber Einbußen bei der optischen Leistung begrenzen die Durchdringung in Premium-Spiegeln. Größere Gruppen mit diversifizierten Rohstoffportfolios nutzen Terminkontrakte und Treasury-Instrumente, um die Volatilität abzufedern.

Fehlende globale VOC-Angleichung verzögert den Umstieg auf wasserbasierte Produkte

Das Regelwerk Kaliforniens unterscheidet zwischen „regulatorischem VOC” und „tatsächlichem VOC”, was Beschichter zwingt, für jede Formulierung eigene Rechner zu verwenden[2]California Air Resources Board, „VOC-Grenzwerte,” arb.ca.gov. In Europa verpflichten Leitlinien zu den besten verfügbaren Techniken zur Minimierung des Lösemitteleinsatzes, die Durchsetzung variiert jedoch je nach Mitgliedstaat. Die South Coast AQMD (Behörde für Luftqualitätsmanagement der Südküste) stuft Para-Chlorbenzotrifluorid zwischen 2025 und 2028 schrittweise aus. Diese fragmentierten Zeitpläne erhöhen die Compliance-Kosten und verlangsamen die Investitionsplanung für neue wasserbasierte oder UV-härtende Linien. Schwellenmärkte wie Indonesien entwickeln sich in einem anderen Tempo und schaffen ein Flickenteppich von Standards, den multinationale Lieferanten navigieren müssen, wobei sie häufig Produktlinien duplizieren, um wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Vorherrschaft von Acryl wird durch Polyurethan herausgefordert

Acrylformulierungen lieferten 49,68 % des Umsatzes im Jahr 2025 und bestätigten damit ihren Status als kosteneffektives Arbeitspferd für Fassaden, dekorative Wandpaneele und Allzweckspiegel. Der Markt für Spiegelbeschichtungen profitiert von der UV-Beständigkeit und Farbstabilität von Acryl, die die Reflexivität in rauen Klimazonen erhalten. Industrielle Planer schätzen die schnelle Aushärtung und einfache Verarbeitung, die Fertigungszyklen verkürzen. Die Skalierung des Segments unterstützt zudem standardisierte Lieferketten, die Preisstabilität gewährleisten.

Polyurethanharze mit einer prognostizierten CAGR von 7,42 % gewinnen dort an Bedeutung, wo mechanische Belastung, Abrieb und chemische Exposition hoch sind. Premium-Automobilaußenflächen, CSP-Heliostate, die bei erhöhten Temperaturen betrieben werden, und Bahnsteige verwenden Polyurethanschichten, die stark an Metallunterlagen haften. Fortschritte bei hydroxyfunktionellen Prepolymeren haben die Flexibilität verbessert und gleichzeitig den Isocyanatgehalt gesenkt, was mit den Gesundheits- und Sicherheitstrends in der Spiegelbeschichtungsbranche übereinstimmt. Hybridchemikalien, die Acryl- und Epoxidgruppen vernetzen, entstehen für Nischen in Luft- und Raumfahrzeugkabinen sowie Marinekonsolen, die sowohl Elastizität als auch Lösemittelbeständigkeit benötigen.

Nach Technologie: Stabilität lösemittelbasierter Verfahren gegenüber Nanobeschichtungsinnovation

Traditionelle lösemittelbasierte Verfahren machten 2025 41,98 % des Umsatzes aus. Sie bleiben verbreitet, weil sie auf gut verstandenen Anlagen laufen und eine konsistente Schichtdicke liefern, die für optische Gleichmäßigkeit entscheidend ist. Die geringere Kapitalintensität macht sie auch für kleine und mittlere Beschichter geeignet, die lokale Auftragnehmer bedienen. Der Umweltdruck nimmt jedoch in Europa und Teilen Nordamerikas zu, wo Lösemittelemissionen Genehmigungsrisiken mit sich bringen.

Nanobeschichtungen, die eine CAGR von 7,31 % verzeichnen sollen, versprechen höhere Leistung bei dünneren Schichten. Mit TiO₂ dotierte Stapel verleihen selbstreinigende Eigenschaften, die die Wartungskosten für Solaranlagen senken. Ag-SiO₂-Verbundstrukturen steigern die Nahinfrarotreflexion, was die Energieeffizienz von Gebäuden verbessert. Die Skalierung dieser Chemikalien vom Pilotmaßstab zur Massenproduktion erfordert präzise Temperaturregelung und fortschrittliche Plasmaabscheidung, die qualifizierte Techniker erfordern – derzeit ein Engpassfaktor. Frühe Anwender in den Marktgrößensegmenten für Spiegelbeschichtungen, die mit erneuerbaren Energien und intelligenter Infrastruktur verbunden sind, akzeptieren den Preisaufschlag aufgrund nachweisbarer Lebenszyklieseinsparungen.

Nach Endverbraucherbranche: Führungsrolle des Bauwesens durch Energiewachstum herausgefordert

Der Bausektor erzielte 2025 53,28 % des Umsatzes. Gemischt genutzte Wolkenkratzer und Sanierungen im Gastgewerbe spezifizieren Spiegel zur Tageslichtumleitung und zur visuellen Vergrößerung von Innenräumen. Designer integrieren zunehmend verspiegelte Jalousien und Vordächer, die den Kunstlichtbedarf senken und den Komfort der Bewohner steigern. Da Immobilienentwickler auf Grünbau-Zertifizierungen abzielen, steigt die Nachfrage nach emissionsarmen und recycelbaren Beschichtungssystemen weiter an.

Es wird prognostiziert, dass Energieanwendungen mit einer CAGR von 7,16 % expandieren, da sonnenreiche Regionen parabolische Rinnen und Heliostatfelder installieren, die auf ultrahohe Reflexivität angewiesen sind. Optische Verluste von nur 1 % können zu erheblichen Einbrüchen bei den Kapazitätsfaktoren von Anlagen führen, was Betreiber dazu veranlasst, Lieferanten mit strengen Qualitätskontrollprotokollen zu bevorzugen. Die dem CSP allein zugeschriebene Marktgröße für Spiegelbeschichtungen soll das durchschnittliche Sektorwachstum übertreffen, da mehrere nationale Dekarbonisierungsstrategien die thermische Speicherung als Ergänzung zur variablen PV-Erzeugung vorsehen. Automobil und Transport leisten durch die Integration blau getönter blendfreier Rückspiegel und sensorfreundlicher Außenverkleidungen stetige Beiträge.

Geografische Analyse

Asien-Pazifik beherrschte 2025 54,35 % des globalen Wertes und verzeichnet bis 2031 eine CAGR von 7,05 %. Die 500-MW-CSP-Basis des chinesischen Festlandes, Indiens U-Bahn-Ausbau und Indonesiens jährliches Beschichtungswachstum von 6,47 % erzeugen vielschichtige Nachfrageströme. Lokale Hersteller profitieren von der Nähe zu Flachglaszentren und wettbewerbsfähigen Arbeitskräften, obwohl die Volatilität bei Silber- und Energiekosten die Planungskomplexität erhöht. Die Regierungen schreiben gleichzeitig höhere Umweltstandards vor, was zu einer Doppellinienproduktion führt, bei der sowohl lösemittelbasierte als auch wasserbasierte Beschichtungen eingesetzt werden.

Nordamerika verzeichnet ein mittleres einstelliges Wachstum, da die Infrastrukturausgaben wieder aufgenommen werden und das Energieministerium Heliostat-Innovationen fördert. Gewerbliche Bauherren in den Vereinigten Staaten bevorzugen Spiegel, die in Niedrigemissions-Verglasung integriert sind, um staatliche Energievorschriften zu erfüllen. Kanadas Provinzen mit kaltem Klima spezifizieren Spiegelrückseitenversiegelungen, die Frost-Tau-Wechseln standhalten, was Nischen für polyurethanreiche Stapel schafft.

Europas reifer Gebäudebestand unterstützt die Ersatznachfrage, während Osteuropas Industrieparks Greenfield-Chancen bieten. Die emissionsarmen Flachglaslinien von AGC in Belgien und Frankreich versorgen Architekten, die Umweltproduktdeklarationen anstreben. Strenge VOC-Schwellenwerte beschleunigen den Übergang zu wasserbasierten Dispersionen und zwingen globale Lieferanten, die Produktion zu lokalisieren oder Zölle auf importierte Lösemittelmischungen zu zahlen. Südamerika sowie Naher Osten und Afrika tragen kleinere, aber schneller wachsende Anteile bei. Hochstrahlungsintensive Zonen in Saudi-Arabien und den Vereinigten Arabischen Emiraten positionieren die Region als Testfeld für Nanobeschichtungen, die Sandstürmen und hohen Umgebungstemperaturen standhalten.

Wettbewerbslandschaft

Der Markt für Spiegelbeschichtungen umfasst eine Mischung aus diversifizierten multinationalen Konzernen und agilen regionalen Spezialisten. PPG Industries erzielte 2023 einen Umsatz von 18,2 Milliarden USD, wobei die Sparte Leistungsbeschichtungen um 4,4 % durch Gewinne in der Luft- und Raumfahrt sowie im Automobilbereich zulegte. Guardian Glass betreibt weltweit mehr als 20 Magnetron-Sputterbeschichter und hält 800 Patente, was einen technologiegetriebenen Ansatz unterstreicht. Saint-Gobain kommerzialisierte MIRALITE EASYSAFE mit einem Harzhinterfüllungssystem, das bei einem Aufprall 98 % der Splitter zurückhält, was sicherheitsorientierte Produktinnovation signalisiert.

Strategische Schritte konzentrieren sich auf Kapazitätserweiterung, vertikale Integration und Nachhaltigkeit. AGC Interpane investierte in eine neue Isolierglasline, die die deutsche Produktion um 30 % steigert und laminierte Sicherheitsfähigkeit hinzufügt. Partnerschaften wie die Allianz von AGC mit ROSI recyceln Solarglas-Deckglas zu Flachglassubstraten, sichern die Scherbenzufuhr und senken den Energieverbrauch. In Asien-Pazifik automatisieren mehrere Hersteller Abscheidungslinien, um Gleichmäßigkeit zu verbessern und Fehlerquoten zu senken, um damit Exportstandards zu erfüllen. Die Marktkonsolidierung bleibt moderat, wobei die fünf größten Akteure zusammen weniger als 45 % des Umsatzes halten, was Raum für spezialisierte Neueinsteiger lässt, die sich auf nanogefertigte Schichten für autonome Fahrzeuge und Photovoltaik-Upgrades konzentrieren.

Branchenführer im Bereich Spiegelbeschichtungen

Guardian Glass

FENZI S.p.A

Saint-Gobain

AGC Inc.

PPG Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2023: Saint-Gobain stellte MIRALITE® EASYSAFE vor, einen neu entwickelten Spiegel mit einer Spezialbeschichtung für erhöhte Sicherheit. Dieser innovative Spiegel verfügt über eine patentierte splittersichere Harzhinterfüllung, die sicherstellt, dass er splitterfrei bleibt und bei einem Bruch 98 % der Glasssplitter zurückhält.

- Oktober 2023: Guardian Glass hat UltraMirror™ auf den Markt gebracht, ein neues Spiegelprodukt, das mit einer Vinylfolienbeschichtung ausgestattet ist. Diese innovative Funktion erhöht die Sicherheit, indem sichergestellt wird, dass im Falle eines Risses gebrochene Teile zusammenhalten und nicht herunterfallen.

Berichtsumfang des globalen Marktes für Spiegelbeschichtungen

Der Bericht über den Markt für Spiegelbeschichtungen umfasst:

| Epoxid |

| Acryl |

| Polyurethan |

| Andere Harztypen (Hybrid usw.) |

| Nanobeschichtungen |

| Lösemittelbasiert |

| Wasserbasiert |

| Andere Technologien (Pulver und UV-Härtung usw.) |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Energie |

| Weitere Endverbraucherbranchen (Verbraucher und Dekorativ usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Harztyp | Epoxid | |

| Acryl | ||

| Polyurethan | ||

| Andere Harztypen (Hybrid usw.) | ||

| Nach Technologie | Nanobeschichtungen | |

| Lösemittelbasiert | ||

| Wasserbasiert | ||

| Andere Technologien (Pulver und UV-Härtung usw.) | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Automobil und Transport | ||

| Energie | ||

| Weitere Endverbraucherbranchen (Verbraucher und Dekorativ usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Spiegelbeschichtungen?

Die Größe des Marktes für Spiegelbeschichtungen beträgt 357,44 Millionen USD im Jahr 2026.

Wie schnell wird das Wachstum des Marktes für Spiegelbeschichtungen erwartet?

Der Markt soll mit einer CAGR von 6,03 % wachsen und bis 2031 478,87 Millionen USD erreichen.

Welche Region führt den Markt für Spiegelbeschichtungen an?

Asien-Pazifik hält 54,35 % des globalen Umsatzes und soll eine CAGR von 7,05 % verzeichnen.

Welches Segment wächst nach Technologie am schnellsten?

Nanobeschichtungen sollen bis 2031 eine CAGR von 7,31 % verzeichnen, bedingt durch selbstreinigende und optische Verbesserungen.

Warum gewinnen Polyurethanharze an Popularität?

Polyurethan bietet überlegene Haltbarkeit und chemische Beständigkeit, die bei Premium-Automobil- und Energieprojekten gefragt sind, und untermauert eine CAGR von 7,42 %.

Seite zuletzt aktualisiert am: