Marktgröße und Marktanteil der Lebensmittelsicherheitsprüfung in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

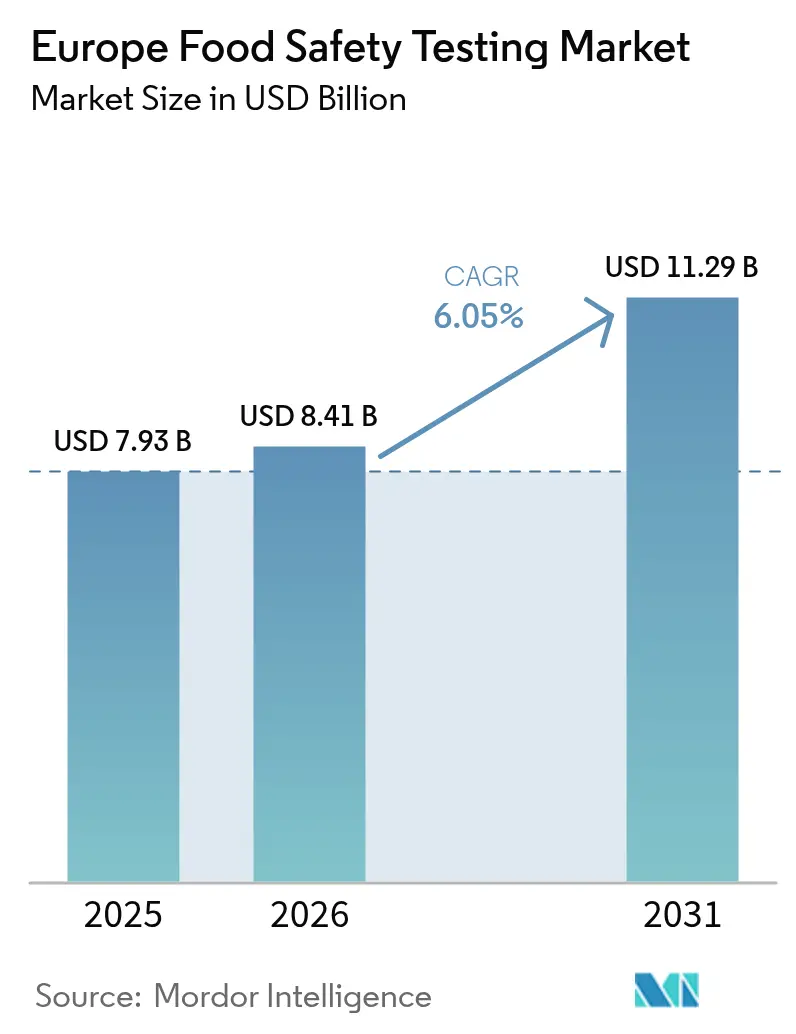

| Marktgröße im Basisjahr (2025) | 7.93 Milliarden US-Dollar |

| Marktgröße (2026) | 8.41 Milliarden US-Dollar |

| Marktgröße (2031) | 11.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Lebensmittelsicherheitsprüfung durch Mordor Intelligence

Die Marktgröße der Lebensmittelsicherheitsprüfung in Europa wird im Jahr 2026 auf USD 8,41 Milliarden geschätzt, ausgehend von einem Wert von USD 7,93 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 11,29 Milliarden, wachsend mit einem CAGR von 6,05 % über den Zeitraum 2026–2031. Diese Wachstumstrajektorie spiegelt den verstärkten Fokus der Region auf die Einhaltung von Lebensmittelsicherheitsvorschriften angesichts zunehmender lebensmittelbedingter Erkrankungen und sich wandelnder regulatorischer Rahmenbedingungen wider. Die Expansion des Marktes wird durch technologische Fortschritte bei schnellen Prüfmethoden und die steigende Verbrauchernachfrage nach Transparenz bei der Lebensmittelkennzeichnung und Authentizitätsverifizierung getragen. Die Dynamik wird durch strengere Durchsetzung von Lebensmittelsicherheitsvorschriften, kontinuierliche Innovationen bei Schnellmethoden und eine wachsende öffentliche Nachfrage nach transparenter Kennzeichnung und Authentizitätsprüfungen angetrieben. Verstärkte Überwachungsprogramme, aufsehenerregende Pathogenausbrüche und die Verbreitung von Premium-Bio- und allergenfreien Lebensmitteln erweitern zusätzlich den analytischen Arbeitsaufwand in der gesamten Region. Labore, die Hochdurchsatzautomatisierung und molekulare Diagnostik einsetzen, gewinnen Marktanteile, da Hersteller schnellere Bearbeitungszeiten anstreben. Die Konsolidierung unter unabhängigen Akteuren und strategische Technologieallianzen signalisieren nachhaltige Investitionen in spezialisierte Fähigkeiten und geografische Abdeckung.

Wichtigste Erkenntnisse des Berichts

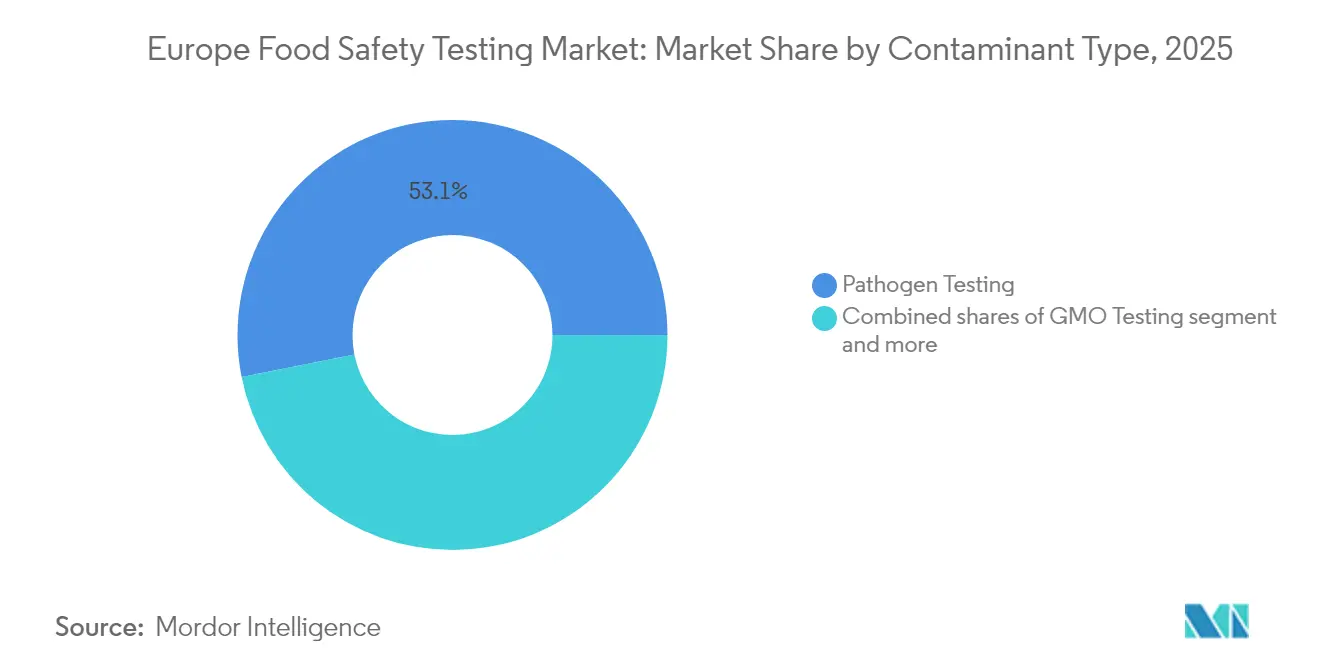

- Nach Schadstofftyp hielt die Pathogenprüfung im Jahr 2025 einen Marktanteil von 53,12 % am europäischen Lebensmitteltestmarkt, während die GMO-Prüfung voraussichtlich den schnellsten CAGR von 6,56 % bis 2031 verzeichnen wird.

- Nach Technologie entfiel auf die PCR im Jahr 2025 ein Anteil von 48,85 % an der Marktgröße der Lebensmitteltestung in Europa; Chromatographie und Spektrometrie werden voraussichtlich den höchsten CAGR von 7,01 % bis 2031 verzeichnen.

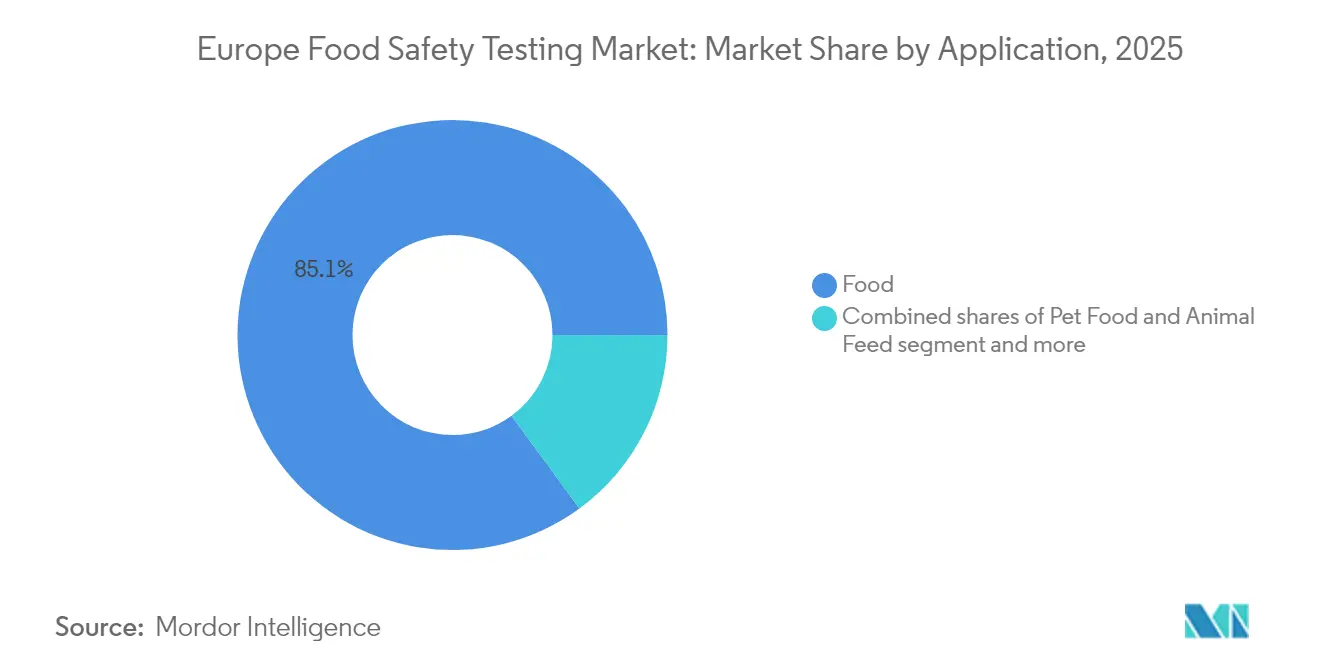

- Nach Anwendung entfielen im Jahr 2025 85,05 % der Marktgröße der Lebensmitteltestung in Europa auf den Bereich Lebensmittel, während Heimtierfutter und Tierfutter voraussichtlich mit einem CAGR von 7,92 % zwischen 2026 und 2031 expandieren werden.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 22,40 % am europäischen Lebensmitteltestmarkt und ist auf einen CAGR von 7,18 % bis 2031 eingestellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den europäischen Markt für Lebensmittelsicherheitsprüfung

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme lebensmittelbedingter Erkrankungen und Ausbrüche | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich – Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Prüftechnologien und Schnellmethoden | +0.8% | Global, mit früher Einführung in Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein und Nachfrage nach Transparenz und Kennzeichnungsgenauigkeit | +0.6% | Westeuropa, Ausbreitung nach Osteuropa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Bio-, pestizidfreien und allergenfreien Produkten | +0.5% | Deutschland, Frankreich, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Fokus auf Allergen- und Mykotoxin-Prüfbedarf | +0.3% | EU-weit, mit Schwerpunkt in Lebensmittelherstellungszentren | Mittelfristig (2–4 Jahre) |

| Lebensmittelverfälschung und Authentizitätsbedenken | +0.2% | Südeuropa, grenzüberschreitende Handelskorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme lebensmittelbedingter Erkrankungen und Ausbrüche

Der Anstieg lebensmittelbedingter Erkrankungen in Europa hat eine beispiellose Nachfrage nach umfassenden Pathogenprüfungsdienstleistungen geschaffen. Daten der britischen Gesundheitssicherheitsbehörde (UK Health Security Agency) zeigen, dass die Salmonellenfälle im Jahr 2024 mit 10.388 Fällen einen Zehnjahreshöchststand erreichten, was einem Anstieg von 17,1 % gegenüber dem Niveau von 2023 entspricht. Der länderübergreifende Salmonella-Mbandaka-Ausbruch im Zusammenhang mit vorgekochtem Tiefkühlgeflügel verdeutlichte die entscheidende Rolle der Gesamtgenomsequenzierung bei der länderübergreifenden Ausbruchsuntersuchung und förderte die Einführung molekularer Diagnostikfähigkeiten in europäischen Prüflaboren. Dieser Trend kommt insbesondere Laboren mit fortgeschrittener WGS-Infrastruktur und schnellen Bearbeitungskapazitäten zugute, da Regulierungsbehörden zunehmend auf molekulare Epidemiologie zur Quellenbestimmung und zur Ergreifung von Kontrollmaßnahmen angewiesen sind. Die Betonung der Prüfung von verzehrfertigen Produkten hat sich nach mehreren Kontaminationsereignissen intensiviert und schafft eine anhaltende Nachfrage nach spezialisierten mikrobiologischen Prüfprotokollen.

Fortschritte bei Prüftechnologien und Schnellmethoden

Laborautomatisierung und schnelle analytische Methoden transformieren den europäischen Lebensmittelprüfungsbetrieb, angetrieben durch Arbeitskräftemangel und die Nachfrage nach schnelleren Bearbeitungszeiten. Die Integration von robotergestützten Lösungen, NMR-Automatisierung und KI-gestützter Datenanalyse ermöglicht es Laboren, den Durchsatz zu steigern und gleichzeitig manuelle Handhabungsfehler zu reduzieren. Nahinfrarotspektroskopie (NIR) und laserinduzierte Plasmaspektroskopie (LIBS) gewinnen regulatorische Akzeptanz als nachhaltige Alternativen zu herkömmlichen Nasschemie-Methoden, wodurch Lösungsmittelverbrauch und Umweltbelastung reduziert werden. Allerdings bleibt die regulatorische Akzeptanz eingeschränkt, insbesondere in Deutschland, wo normative Methoden bei amtlichen Kontrollen nach wie vor dominieren. Die Entwicklung portabler Massenspektrometrie und handgehaltener Spektroskopiegeräte schafft neue Marktchancen für die Vor-Ort-Prüfung, obwohl Validierungs- und Standardisierungsherausforderungen bestehen bleiben. Diese technologischen Fortschritte sind besonders relevant für nach ISO 17025 akkreditierte Labore, die durch operative Effizienz Wettbewerbsvorteile wahren möchten.

Wachsendes Verbraucherbewusstsein und Nachfrage nach Transparenz und Kennzeichnungsgenauigkeit

Europäische Verbraucher verlangen zunehmend nachprüfbare Informationen über die Herkunft von Lebensmitteln, Verarbeitungsmethoden und die Authentizität von Zutaten, was das Wachstum analytischer Prüfdienstleistungen über grundlegende Sicherheitsparameter hinaus antreibt. Die Implementierung Blockchain-basierter Rückverfolgbarkeitslösungen, wie beispielsweise Interteks HoneyTrace-System zur Honigauthentifizierung, spiegelt die Entwicklung des Marktes hin zu umfassender Transparenz in der Lieferkette wider. Dieser Trend ist besonders ausgeprägt im Premium- und Bio-Lebensmittelsegment, wo Verbraucher erhebliche Preisaufschläge für verifizierte Authentizitätsansprüche zahlen. Die Konvergenz analytischer Prüfungen mit digitalen Verifizierungstechnologien schafft Möglichkeiten für integrierte Serviceangebote, die Laboranalyse mit manipulationssicheren Dokumentationssystemen verbinden. Zu den regulatorischen Rahmenbedingungen, die diesen Trend unterstützen, gehören EU-Anforderungen zur Herkunftskennzeichnung und die wachsende Betonung der Überprüfung von Nachhaltigkeitsansprüchen, die anspruchsvolle analytische Fähigkeiten erfordern, um Marketingaussagen zu belegen.

Nachfrage nach Bio-, pestizidfreien und allergenfreien Produkten

Die anhaltende Expansion des europäischen Bio-Lebensmittelmarktes treibt spezialisierte Prüfanforderungen für die Analyse von Pestizidrückständen, das Mykotoxin-Screening und die Authentizitätsverifizierung voran. Der Pestizidrückstands-Überwachungsbericht der EFSA für 2023 dokumentierte umfassende Prüfungen an 88.141 Lebensmittelproben und verdeutlicht den Umfang der analytischen Anforderungen zur Einhaltung regulatorischer Vorschriften [1]Quelle: EFSA (Europäische Behörde für Lebensmittelsicherheit), „EFSA-Pestizidrückstands-Überwachung 2023”, efsa.europa.eu. Die Auswirkungen des Klimawandels auf die Verbreitung von Mykotoxinen, insbesondere bei Getreidekulturen, erfordern verbesserte Überwachungskapazitäten und häufigere Prüfprotokolle. Die Entwicklung optimierter ELISA-Methoden und Kookkurrenzstudien für den Nachweis mehrerer Mykotoxine spiegelt die Anpassung der Branche an aufkommende Kontaminationsmuster wider. Die Anforderungen an die Allergenprüfung weiten sich kontinuierlich aus, da Lebensmittelhersteller Produkte zur Berücksichtigung vielfältiger Ernährungseinschränkungen neu formulieren, was eine nachhaltige Nachfrage nach Kreuzkontaminationsüberwachung und Kennzeichnungsverifizierungsdienstleistungen schafft. Diese Trends kommen insbesondere Laboren mit spezialisierten Fähigkeiten im Spurennachweis und in der Methodenvalidierung für neuartige Lebensmittelmatrizen zugute.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Prüfgeräte und -methoden | -0.7% | Kleinere Labore in ganz Europa, Schwerpunkt Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische Heterogenität zwischen den Ländern | -0.4% | Grenzüberschreitende Tätigkeiten, länderübergreifende Lieferanten | Mittelfristig (2–4 Jahre) |

| Probekontamination und Handhabungsprobleme in der Prüfkette | -0.3% | Alle europäischen Märkte, abhängig von der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Lücken in Datensicherheit, Datenschutz und Rückverfolgbarkeitsinfrastruktur | -0.2% | Nachzügler bei der digitalen Transformation, kleinere Betriebe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Prüfgeräte und -methoden

Der erhebliche Kapitalbedarf für hochmoderne analytische Messgeräte schafft Markteintrittsbarrieren für kleinere Prüflabore, die ihre Servicekapazitäten erweitern möchten. Fortschrittliche Massenspektrometriesysteme, automatisierte Probenvorbereitsgeräte und molekulare Diagnostikplattformen erfordern Investitionen, die häufig USD 500.000 pro Gerät übersteigen, was den Markteintritt für regionale Akteure einschränkt. Diese Kostenstruktur begünstigt größere, etablierte Labore mit ausreichendem Maßstab, um Geräteinvestitionen zu rechtfertigen und Auslastungsquoten aufrechtzuerhalten. Die fortlaufende Verlagerung hin zu anspruchsvolleren Prüfmethoden, einschließlich nicht zielgerichteter Screening-Ansätze und Multirückstandsanalyse, erhöht die Betriebskosten zusätzlich durch spezialisierte Verbrauchsmaterialien und hochqualifizierte Personalanforderungen. Kleinere Labore verlassen sich zunehmend auf Outsourcing-Vereinbarungen oder Konsolidierungsstrategien, um Zugang zu fortschrittlichen analytischen Fähigkeiten zu erhalten, was zu Marktkonzentrationstendenzen beiträgt.

Komplexe regulatorische Heterogenität zwischen den Ländern

Trotz der EU-Harmonisierungsbemühungen bestehen erhebliche regulatorische Unterschiede zwischen den europäischen Märkten fort, was die Compliance-Komplexität für multinationale Lebensmittelunternehmen und Prüfdienstleister erhöht. Unterschiede in Probenahmeprotokollen, analytischen Methoden und Berichterstattungsanforderungen erfordern jurisdiktionsspezifische Fachkenntnisse und mehrere Akkreditierungen. Die Herausforderung ist besonders ausgeprägt bei aufkommenden Schadstoffen und neuartigen Prüftechnologien, bei denen die Zeitspannen für die regulatorische Akzeptanz zwischen den Mitgliedstaaten erheblich variieren. Der Brexit hat die regulatorische Angleichung weiter erschwert und erfordert separate Validierungs- und Genehmigungsverfahren für den Zugang zum britischen Markt. Diese regulatorischen Unstimmigkeiten erhöhen die Betriebskosten für Prüflabore, die mehrere europäische Märkte bedienen, und schaffen Barrieren für kleinere Akteure, denen die Ressourcen fehlen, um die unterschiedlichen Compliance-Anforderungen in verschiedenen Jurisdiktionen zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schadstofftyp: Pathogenprüfung dominiert die Sicherheitsprioritäten

Fortschrittliche molekulare Diagnosemethoden revolutionieren die Pathogendetektionsfähigkeiten in europäischen Lebensmittelprüflaboren, wobei die Pathogenprüfung im Jahr 2025 einen Marktanteil von 53,12 % innehat. Die Dominanz des Segments spiegelt die entscheidende Bedeutung der mikrobiologischen Sicherheit bei der Verhinderung lebensmittelbedingter Krankheitsausbrüche wider, insbesondere nach aufsehenerregenden Vorfällen wie dem länderübergreifenden Salmonella-Mbandaka-Ausbruch, der den Bedarf an schneller, präziser Pathogenidentifizierung durch das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten verdeutlichte. Die GMO-Prüfung entwickelt sich mit einem CAGR von 6,56 % (2026–2031) zum am schnellsten wachsenden Segment, angetrieben durch die sich entwickelnden EU-Vorschriften zu neuen genomischen Techniken und die zunehmende Verbraucherkritik an biotechnisch veränderten Zutaten.

Die Pestizid- und Rückstandsprüfung behält eine bedeutende Marktpräsenz, unterstützt durch die umfassenden Überwachungsprogramme der EFSA, die im Jahr 2023 88.141 Lebensmittelproben analysierten und den Umfang der regulatorischen Anforderungen verdeutlichen. Die Mykotoxinprüfung gewinnt aufgrund der Auswirkungen des Klimawandels auf Kontaminationsmuster bei Erntegütern an Bedeutung, während die Allergenprüfung parallel zum wachsenden Bewusstsein für Ernährungseinschränkungen und den Anforderungen zur Vermeidung von Kreuzkontaminationen zunimmt. Sonstige Schadstoffprüfungen, einschließlich Schwermetalle und Prozesskontaminanten, befassen sich mit aufkommenden regulatorischen Bedenken wie PFAS-Grenzwerten und der Acrylamid-Überwachung. Die Entwicklung des Segments hin zu Multiaanalyt-Screening-Plattformen spiegelt die Bemühungen der Labore wider, die Effizienz zu verbessern und gleichzeitig vielfältigen analytischen Anforderungen über verschiedene Lebensmittelkategorien hinweg gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: PCR-Führungsposition durch Fortschritte in der Chromatographie herausgefordert

Die Polymerase-Kettenreaktion-Technologie behält im Jahr 2025 mit einem Anteil von 48,85 % ihre Marktführerschaft, was ihre Vielseitigkeit bei Anwendungen zur Pathogendetektion, GMO-Identifizierung und Artsauthentifizierung widerspiegelt. Chromatographie und Spektrometrie zeigen jedoch mit einem CAGR von 7,01 % (2026–2031) das höchste Wachstumspotenzial, angetrieben durch Fortschritte in der Ultrahochleistungs-Flüssigchromatographie gekoppelt mit hochauflösender Massenspektrometrie für das Schadstoff-Screening. Die Fähigkeit der Technologie, nicht zielgerichtete Analysen durchzuführen und unbekannte Verbindungen zu identifizieren, positioniert sie als unverzichtbar für die Detektion aufkommender Schadstoffe und die Untersuchung von Lebensmittelbetrug.

Immunoassay-basierte Methoden behalten ihre Bedeutung für schnelle Screening-Anwendungen, insbesondere in Feldprüfungsszenarien, bei denen sofortige Ergebnisse erforderlich sind. Die Technologie profitiert von kontinuierlichen Verbesserungen in der Antikörperspezifität und der Assay-Empfindlichkeit, die die Detektion von Spurenschadstoffen in komplexen Lebensmittelmatrizen ermöglichen. Andere Technologien, einschließlich Biosensoren und spektroskopischer Methoden, gewinnen durch die Entwicklung portabler Geräte und Vor-Ort-Prüfkapazitäten an Bedeutung. Die Integration von Algorithmen der künstlichen Intelligenz und des maschinellen Lernens über alle Technologieplattformen hinweg verbessert die Dateninterpretationsfähigkeiten und ermöglicht Vorhersageanalysen für die Risikobewertung der Lebensmittelsicherheit. Regulatorische Rahmenbedingungen wie ISO 17025 beeinflussen weiterhin die Technologieadoptionsmuster, indem sie Validierungsanforderungen für analytische Methoden festlegen.

Nach Anwendung: Dominanz des Lebensmittelsegments mit Wachstum im Bereich Heimtierfutter

Der beherrschende Marktanteil des Lebensmittelanwendungssegments von 85,05 % im Jahr 2025 spiegelt das enorme Ausmaß der menschlichen Lebensmittelproduktion und des Konsums in Europa wider und umfasst verschiedene Kategorien von Frischprodukten bis hin zu verarbeiteten Lebensmitteln. Innerhalb dieses Segments treibt die Prüfung von Fleisch und Geflügel eine erhebliche Nachfrage aufgrund von Pathogenrisiken und regulatorischen Anforderungen an, während sich die Molkereiprüfung auf die Detektion von Verfälschungsmitteln und Qualitätsparameter konzentriert. Die Prüfung von Obst und Gemüse betont die Analyse von Pestizidrückständen und das Pathogen-Screening, insbesondere bei verzehrfertigen Produkten, die in jüngsten Ausbruchsuntersuchungen verwickelt waren.

Heimtierfutter und Tierfutter entwickelt sich mit einem CAGR von 7,92 % (2026–2031) zur am schnellsten wachsenden Anwendung, angetrieben durch Premiumisierungstrends und die regulatorische Angleichung an Lebensmittelsicherheitsstandards für Menschen. Das Segment profitiert von steigenden Heimtierhaltungsraten und der Bereitschaft der Verbraucher, Preisaufschläge für verifizierte Ernährungs- und Sicherheitsansprüche zu zahlen. Die Prüfung verarbeiteter Lebensmittel befasst sich mit komplexen analytischen Herausforderungen im Zusammenhang mit Mehrkomponentenformulierungen und neuartigen Verarbeitungstechnologien. Die Prüfung von Erntegütern unterstützt die Integrität der landwirtschaftlichen Lieferkette durch Mykotoxin-Überwachung und Authentizitätsverifizierung. Die Anwendungsvielfalt schafft Möglichkeiten für spezialisierte Prüflabore, Nischen-Expertise zu entwickeln, während größere Akteure von umfassenden Serviceportfolios über alle Lebensmittelkategorien hinweg profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland führt den europäischen Lebensmitteltestmarkt mit einem Anteil von 22,40 % im Jahr 2025 und weist mit einem CAGR von 7,18 % (2026–2031) die stärkste Wachstumstrajektorie auf, was den robusten Lebensmittelherstellungssektor und die strikte regulatorische Durchsetzung des Landes widerspiegelt. Das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit (BVL) berichtete über umfassende Überwachungsaktivitäten, darunter umfangreiche Salmonellenprüfungen bei Nutztieren, die erhebliche Kontaminationsraten aufdeckten und verbesserte Überwachungsprotokolle erforderten. Die Führungsrolle des Landes bei der Herstellung analytischer Messgeräte und in der Forschung schafft Synergien zwischen Technologieentwicklung und Prüfdienstleistungskapazitäten. Große Prüfunternehmen unterhalten bedeutende Niederlassungen in Deutschland, wobei SGS Institut Fresenius mehrere akkreditierte Labore in Berlin, Hamburg, Taunusstein und anderen wichtigen Standorten betreibt. Der Markt profitiert von starken Automobil- und Chemieindustrien, die die Nachfrage nach spezialisierten analytischen Fähigkeiten antreiben, die auf Lebensmittelprüfungsanwendungen anwendbar sind.

Frankreich stellt einen bedeutenden Markt dar, der durch seine umfangreiche Agrarproduktion und Lebensmittelverarbeitungsindustrie angetrieben wird, mit regulatorischer Aufsicht durch die ANSES (Französische Agentur für Lebensmittel-, Umwelt- und Arbeitsgesundheit und -sicherheit). Jüngste regulatorische Entwicklungen umfassen neue Kennzeichnungsanforderungen für pflanzliche Proteine und Viehhaltungssouveränitätsinitiativen, die zusätzliche Prüfanforderungen für die Authentizitätsverifizierung und Nährwertanalyse schaffen. Das Vereinigte Königreich hält trotz Brexit-bedingter regulatorischer Änderungen eine erhebliche Prüfnachfrage aufrecht, wobei die Lebensmittelstandards-Agentur weiterhin Sicherheitsanforderungen vorantreibt und gleichzeitig unabhängige regulatorische Rahmenbedingungen entwickelt. Der Fokus des Vereinigten Königreichs auf den Aufbau von Kapazitäten für Umweltgesundheitsbeauftragte spiegelt die anhaltenden Herausforderungen bei der Aufrechterhaltung angemessener Inspektions- und Prüfkapazitäten wider.

Italien, Spanien, die Niederlande, Polen, Belgien und Schweden repräsentieren gemeinsam bedeutende Marktchancen, jeweils mit unterschiedlichen regulatorischen Anforderungen und Branchenschwerpunkten. Die Niederlande zeigen Stärke in der landwirtschaftlichen Innovation und nachhaltigen Lebensmittelproduktion, was die Nachfrage nach spezialisierten Prüfdienstleistungen im Zusammenhang mit der Bio-Zertifizierung und der Bewertung von Umweltauswirkungen schafft. Der wachsende Lebensmittelverarbeitungssektor Polens und die EU-Integration treiben steigende Prüfanforderungen voran, während nordische Länder Nachhaltigkeit und Qualitätsparameter betonen. Die Kategorie „Rest von Europa” umfasst aufstrebende Märkte in Osteuropa, wo EU-Beitrittsprozesse und Harmonisierungsanforderungen Wachstumschancen für Prüfdienstleister schaffen. Regionale Unterschiede in der regulatorischen Durchsetzung und der Industrieentwicklung schaffen vielfältige Marktdynamiken mit Möglichkeiten für spezialisierte Nischenanbieter und umfassende Dienstleister in der gesamten europäischen Landschaft.

Wettbewerbslandschaft

Der europäische Lebensmitteltestmarkt weist eine moderate Konzentration auf, wobei etablierte globale Akteure neben spezialisierten regionalen Laboren und aufstrebenden Technologieanbietern konkurrieren. Marktführer nutzen umfassende Serviceportfolios, eine weitreichende geografische Abdeckung und fortschrittliche analytische Fähigkeiten, um multinationale Lebensmittelunternehmen zu bedienen, die standardisierte Prüfprotokolle über mehrere Jurisdiktionen hinweg benötigen. Zu den wichtigsten Akteuren gehören TÜV SÜD, Eurofins Scientific, SGS Société Générale de Surveillance SA, Mérieux NutriSciences und Intertek Group plc, unter anderem.

Die strategische Konsolidierung verändert weiterhin die Wettbewerbsdynamik, exemplarisch verdeutlicht durch die Übernahme des Lebensmitteltestbetriebs von Bureau Veritas durch Mérieux NutriSciences für EUR 360 Millionen, was die Premiumbewertungen zeigt, die spezialisierte Prüfkapazitäten und etablierte Kundenbeziehungen erzielen. Technologische Differenzierung treibt zunehmend die Wettbewerbspositionierung voran, wobei Marktführer in Automatisierung, Schnellprüfmethoden und digitale Integrationsfähigkeiten investieren, um Bearbeitungszeiten und operative Effizienz zu verbessern. Die Entwicklung Blockchain-basierter Rückverfolgbarkeitslösungen durch Intertek und die Erweiterung der molekularen Diagnostikfähigkeiten durch SGS spiegeln die Entwicklung der Branche hin zu umfassenden Qualitätssicherungsdienstleistungen über die traditionelle analytische Prüfung hinaus wider.

Aufkommende Möglichkeiten bestehen im Bereich portabler Prüftechnologien, KI-gestützter Datenanalyse und integrierter Lieferkettenüberwachungslösungen, die die wachsende Nachfrage nach Echtzeit-Qualitätssicherung und Transparenz adressieren. Regulatorische Compliance-Anforderungen, insbesondere die ISO-17025-Akkreditierung und Methodenvalidierungsprotokolle, schaffen Markteintrittsbarrieren und begünstigen gleichzeitig etablierte Akteure mit bewährten Qualitätsmanagementsystemen und technischer Expertise [3]Quelle: US-Landwirtschaftsministerium, „Wichtige Fakten: ISO-Akkreditierung”, fsis.usda.gov. Die fragmentierte Natur des Marktes in spezialisierten Prüfnischen ermöglicht es kleineren Akteuren, durch technische Expertise und Servicequalität in bestimmten geografischen Regionen oder analytischen Domänen effektiv zu konkurrieren.

Branchenführer der Lebensmittelsicherheitsprüfung in Europa

TÜV SÜD

Eurofins Scientific

SGS Société Générale de Surveillance SA

Mérieux NutriSciences

Intertek Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Das in Wien ansässige Unternehmen ViruSure, ein Prüfunternehmen für Pathogensicherheit bei Biopharmazeutika, führte einen neuen Test zur Erkennung viraler Kontaminationen ein. Als erster seiner Art nutzt der Test die Oxford-Nanopore-Technologie für ein schnelles, empfindliches und erschwingliches virales Screening während der Herstellung.

- Juli 2025: Sysmex Europe SE ging eine Partnerschaft mit SMD GmbH ein, um die geneLEAD-VIII-Plattform und SMD-Lead-Kits für den fortschrittlichen Pathogennachweis zu vertreiben. Die geneLEAD-VIII-Plattform und kompatible SMD-Lead-Kits wurden als Teil des Sysmex-Life-Science-Portfolios in Frankreich, Deutschland, Österreich und der Schweiz vertrieben.

- Januar 2025: Die britische Gesundheitssicherheitsbehörde (UKHSA) startete das Metagenomik-Überwachungskooperations- und Analyseprogramm (mSCAPE). Dieses wird als das weltweit erste Biosicherheitsüberwachungssystem beschrieben, das metagenomische Daten für das nationale Pathogenmonitoring nutzt. Es analysiert anonymisierte Daten aus britischen Laboren, um Ausbrüche zu verfolgen, die Behandlungsresistenz zu überwachen und bisher unbekannte Pathogene zu erkennen.

Berichtsumfang des europäischen Marktes für Lebensmittelsicherheitsprüfung

Lebensmitteltests spielen eine entscheidende Rolle bei der Gewährleistung der Lebensmittelsicherheit und der Verbrauchergesundheit. Dies beinhaltet die Unterstützung eines Netzwerks von Lebensmittelprüflaboren, die Aufrechterhaltung hoher Standards bei der Lebensmittelprüfung, Investitionen in qualifiziertes Personal, die Durchführung von Überwachungsaktivitäten und die Aufklärung der Verbraucher.

Der europäische Markt für Lebensmittelsicherheitsprüfung ist nach Schadstoffprüfung, Technologie, Anwendung und Land segmentiert. Auf Basis der Schadstoffprüfung ist der Markt in Pathogenprüfung, Pestizid- und Rückstandsprüfung, Mykotoxinprüfung, GMO-Prüfung, Allergenprüfung und andere Typen segmentiert. Nach Technologie ist der Markt in Polymerase-Kettenreaktion (PCR), Chromatographie und Spektrometrie, Immunoassay-basierte Methoden und andere Technologien segmentiert. Nach Anwendung ist der Markt in Heimtierfutter und Tierfutter sowie Lebensmittel segmentiert. Nach Lebensmittel ist der Markt in Fleisch und Geflügel, Molkereiprodukte, Obst und Gemüse, verarbeitete Lebensmittel, Erntegüter und andere Lebensmittel segmentiert. Nach Land ist der Markt in das Vereinigte Königreich, Frankreich, Deutschland, Spanien, Italien, Russland, Polen, Rumänien, Litauen, Serbien und das übrige Europa segmentiert. Für jedes Segment wurden Marktgröße und -prognose in Wertangaben (USD) erstellt.

| Pathogenprüfung |

| Pestizid- und Rückstandsprüfung |

| Mykotoxinprüfung |

| GMO-Prüfung |

| Allergenprüfung |

| Sonstige Schadstoffprüfung |

| Polymerase-Kettenreaktion |

| Immunoassay-basierte Methoden |

| Chromatographie und Spektrometrie |

| Sonstige |

| Heimtierfutter und Tierfutter | |

| Lebensmittel | Fleisch und Geflügel |

| Molkereiprodukte | |

| Obst und Gemüse | |

| Verarbeitete Lebensmittel | |

| Erntegüter | |

| Sonstige Lebensmittel |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Schadstofftyp | Pathogenprüfung | |

| Pestizid- und Rückstandsprüfung | ||

| Mykotoxinprüfung | ||

| GMO-Prüfung | ||

| Allergenprüfung | ||

| Sonstige Schadstoffprüfung | ||

| Nach Technologie | Polymerase-Kettenreaktion | |

| Immunoassay-basierte Methoden | ||

| Chromatographie und Spektrometrie | ||

| Sonstige | ||

| Nach Anwendung | Heimtierfutter und Tierfutter | |

| Lebensmittel | Fleisch und Geflügel | |

| Molkereiprodukte | ||

| Obst und Gemüse | ||

| Verarbeitete Lebensmittel | ||

| Erntegüter | ||

| Sonstige Lebensmittel | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das europäische Lebensmitteltestsegment heute und wie schnell wächst es?

Das Segment wird im Jahr 2026 auf USD 8,41 Milliarden bewertet und wird voraussichtlich mit einem CAGR von 6,05 % auf USD 11,29 Milliarden bis 2031 wachsen.

Welche Schadstoffkategorie verzeichnet in Europa die höchste Prüfnachfrage?

Die Pathogenprüfung hält einen Anteil von 53,12 % und spiegelt die Priorität der Regulierungsbehörden bei der Verhinderung von Salmonellen-, Listerien- und Campylobacter-Ausbrüchen wider.

Welche Technologieplattformen setzen Labore am stärksten für die Lebensmittelsicherheitsanalyse ein?

Die PCR hält mit 48,85 % Anteil aufgrund ihrer Vielseitigkeit die Führungsposition, während Chromatographie und Spektrometrie mit einem CAGR von 7,01 % dank Upgrades auf Ultrahochleistungs-LC-HRMS am schnellsten wachsen.

Warum ist Deutschland die Schlüsselgeografie für Anbieter von Lebensmittelprüfungsdienstleistungen?

Deutschland kontrolliert 22,40 % des regionalen Umsatzes und wird voraussichtlich mit einem CAGR von 7,18 % wachsen, unterstützt durch strikte Durchsetzung und ein dichtes Netzwerk akkreditierter Labore.

Seite zuletzt aktualisiert am: