Größe und Marktanteil des belgischen Solarenergiemarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

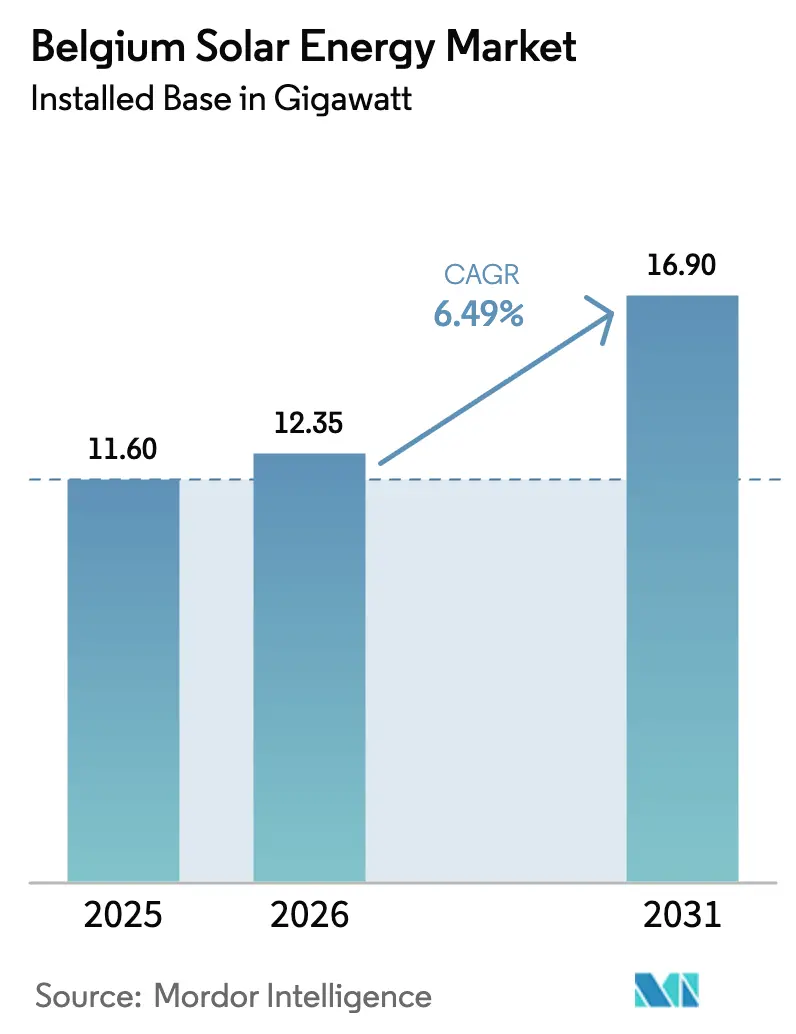

| Marktgröße im Basisjahr (2025) | 11.60 Gigawatt |

| Marktvolumen (2026) | 12.35 Gigawatt |

| Marktvolumen (2031) | 16.90 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des belgischen Solarenergiemarktes von Mordor Intelligence

Die Größe des belgischen Solarenergiemarktes soll von 11,60 Gigawatt im Jahr 2025 auf 12,35 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,49 % über den Zeitraum 2026-2031 eine Kapazität von 16,9 Gigawatt erreichen.

Die Expansion geht auf die Neuausrichtung nach dem Wohnbereich hin zu gewerblichen und industriellen (G&I) Dachanlagen sowie Freiflächen-Solaranlagen im Versorgungsmaßstab zurück, angetrieben durch Steuerabzüge von 30 %-40 % auf erneuerbare Vermögenswerte und die flämische Verpflichtung, dass große Stromverbraucher Photovoltaikanlagen installieren müssen. Die Gerätepreise fielen im Jahr 2024 um 35 %, was die EPC-Margen verengte, jedoch die Projektrenditen für Unternehmenskäufer steigerte. Netzmanagementwarnungen von Elia über Frühjahrsabregelungen in Kombination mit kapazitätsbasierten Tarifen beschleunigen Investitionen in Speicher- und Eigenverbrauchslösungen. Die Wettbewerbsintensität ist hoch, da inländische EPC-Auftragnehmer auf gesamteuropäische Versorgungsunternehmen und kostengünstige asiatische Lieferanten treffen.

Wichtige Erkenntnisse des Berichts

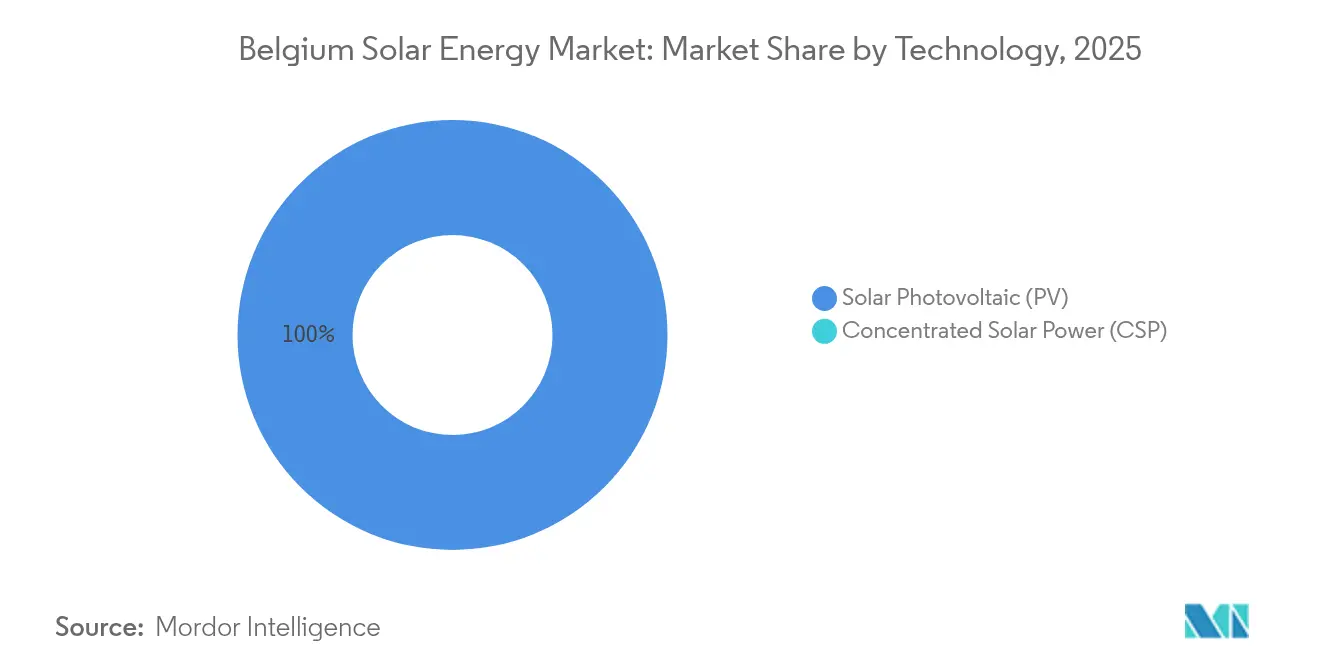

- Nach Technologie erfasste die solare Photovoltaik im Jahr 2025 100,00 % der Installationen und soll bis 2031 mit einem CAGR von 6,52 % wachsen.

- Nach Netztyp entfielen im Jahr 2025 99,10 % der Größe des belgischen Solarenergiemarktes auf netzgebundene Systeme, und netzunabhängige Anwendungen sollen bis 2031 mit einem CAGR von 9,88 % wachsen.

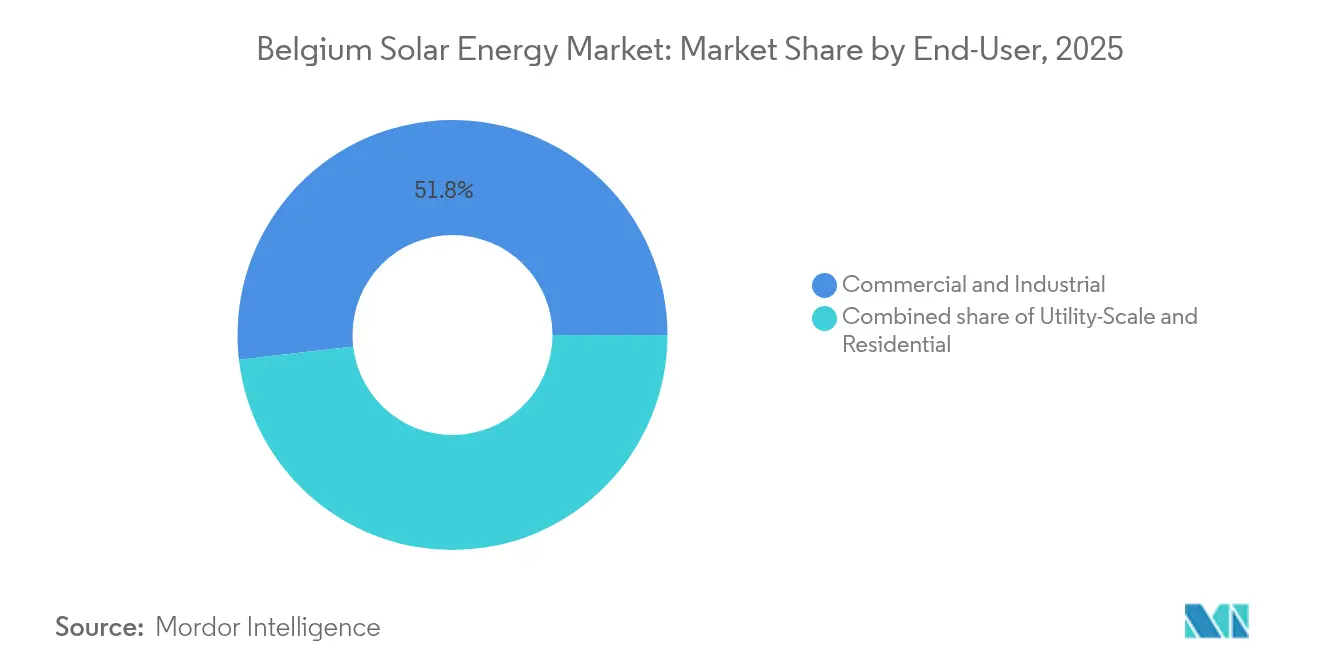

- Nach Endnutzer führten gewerbliche und industrielle Installationen mit einem Marktanteil von 51,83 % am belgischen Solarenergiemarkt im Jahr 2025, während Projekte im Versorgungsmaßstab bis 2031 voraussichtlich mit einem CAGR von 8,52 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des belgischen Solarenergiemarktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Mehrwertsteuersenkung für Dachsolar und Boom bei Grünkrediten | +1.2% | Flandern, Brüssel; begrenzter Uptake in der Wallonie | Kurzfristig (≤ 2 Jahre) |

| EU- und nationale Ziele für erneuerbare Energien 2030 | +1.5% | National; Wallonie und Brüssel als Vorreiter | Langfristig (≥ 4 Jahre) |

| Starker Rückgang der Modulpreise nach 2023 | +1.8% | National, grenzüberschreitende Ausstrahlungseffekte | Mittelfristig (2-4 Jahre) |

| Einführung intelligenter Zähler zur Ermöglichung dynamischer Tarife | +0.9% | Flandern, Pilotgebiete in Brüssel | Mittelfristig (2-4 Jahre) |

| Nachwirkungen der Batteriesubventionen für Privathaushalte | +0.6% | Flandern | Kurzfristig (≤ 2 Jahre) |

| Verdichtung des Glasfaseranschlusses bis ins Haus | +0.4% | Städtisches Flandern, Brüssel; ländliche Wallonie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrwertsteuersenkung für Dachsolar und Boom bei Grünkrediten

Belgien erhebt weiterhin einen reduzierten Mehrwertsteuersatz von 6 % auf nachgerüstete Dachanlagen für Häuser, die älter als 10 Jahre sind, was den Wegfall des 0 %-Satzes für Neubauten abfedert, der 2024 ausgelaufen ist. Regionalbanken und Kreditgenossenschaften bieten spezielle Grünfinanzierungslinien an, die typische Kreditzinsen um 1-1,5 Prozentpunkte senken und viele G&I-Projekte von Beginn an in cashflowpositive Vorhaben verwandeln.[1]BNP Paribas Fortis, "Grüne Darlehensprogramme", bnpparibasfortis.be Der Investitionsabzug 2025, der es Unternehmen ermöglicht, 30 %-40 % der Kosten für erneuerbare Vermögenswerte vom steuerpflichtigen Einkommen abzuschreiben, verlagert die Beschaffung von operativen Leasingverträgen hin zum Direkteigentum und festigt die Kaufkraft bei Unternehmen. Flandern, mit dichten industriellen Dachflächen, profitiert überproportional von diesem steuerlichen Vorteil; die Pipeline der Wallonie stützt sich stärker auf Differenzvertragsauktionen, bei denen Mehrwertsteuerregelungen unerheblich sind. Gemeinschaftliche Kaufprogramme in Ostflandern haben seit 2019 insgesamt 14.000 Installationen gebündelt und die Weichkosten im Vergleich zu Einzelkäufertransaktionen um 12 %-18 % gesenkt.

EU- und nationale Ziele für erneuerbare Energien 2030

Belgiens Nationaler Energie- und Klimaplan verpflichtet sich zu einer Reduzierung der Treibhausgase um 47 % gegenüber 2005 bis 2030, während Flandern lediglich 40 % anstrebt, was zu politischen Unstimmigkeiten führt, die die interregionale Netzplanung erschweren.[2]Europäische Kommission, "Erneuerbare-Energien-Richtlinie III", ec.europa.eu Die EU-Richtlinie für erneuerbare Energien III verpflichtet jeden Mitgliedstaat, bis 2030 einen Anteil von 42,5 % erneuerbarer Energien am Endenergieverbrauch zu erreichen, was Belgien zwingt, jährlich durchschnittlich etwa 1,2 GW an Solarenergie hinzuzufügen, wenn Verzögerungen beim Atomausstieg und Engpässe bei Offshore-Wind berücksichtigt werden. Die Walloniens Umstellung von Grünzertifikaten auf wettbewerbsfähige Differenzverträge bis 2028 entspricht den EU-Beihilfevorschriften, birgt jedoch für Entwickler ein Lernkurvenrisiko.[3]Wallonische Regierung, "Auslaufen der grünen Zertifikate", energie.wallonie.be Brüssel hält an einem Nettoverrechnungsmodell fest, das Großhandelsgutschriften für Eigenerzeuger beibehält, aber die Anlagengröße auf 10 kW begrenzt. Die Studie Perspektive 2050 von EnergyVille besagt, dass bis zur Mitte des Jahrhunderts 40 GW Solarenergie unerlässlich sind, was eine Vervierfachung des im Jahr 2024 installierten Wertes von 10,77 GW erfordert.

Starker Rückgang der Modulpreise nach 2023

Die Spotpreise für kristalline Siliziummodule sanken 2024 um 35 %, da chinesische Hersteller Lagerbestände, die während des Polysiliziumüberschusses 2023 entstanden waren, abbauten, und lagen bei EUR 0,09-0,13 / Wp.[4]SolarPower Europe, "European Module Price Trends," solarpowereurope.org Obwohl die EPC-Margen um 200-300 Basispunkte schrumpften, stiegen die internen Renditen für Unternehmensabnehmer um 1,5-2 Prozentpunkte, was einen Anstieg langfristiger Stromabnahmeverträge auslöste. Die Beendigung der Antidumpingzölle durch die Europäische Kommission im September 2025 wird den Wettbewerb verschärfen und Belgiens einzigen Modulhersteller BelgaSolar unter Druck setzen, der 2024 eine 50-MWp-Linie hinzugefügt hat. Das geplante 500-MW-Montagewerk der Wallonie, das für 2025 geplant ist, wird lokale Inhaltsklauseln oder CO₂-Grenzausgleichsgutschriften benötigen, um die Marge zu schützen. Fortgeschrittene n-Typ-TOPCon- und Heterojunktionsdesigns machen inzwischen mehr als 60 % der Importe aus, was bedeutet, dass sich die Differenzierung um Garantien und Lieferzuverlässigkeit dreht und nicht mehr allein um den Wirkungsgrad.

Einführung intelligenter Zähler zur Ermöglichung dynamischer Tarife

Fluvius hat bereits 4,4 Millionen digitale Zähler installiert und plant, die verbleibenden 403.000 Eigenerzeuger bis 2025 umzustellen. Kapazitätsbasierte Tarife, die 2023 eingeführt wurden, erheben Gebühren auf Spitzeneinspeisung und -entnahme, bestrafen Mittagsexporte und lenken Kunden hin zu Batteriespeichern oder flexiblen Lasten. Die für 2026 geplanten Zeitabhängigen Tarife werden Strom außerhalb der Spitzenzeiten mit EUR 0,08-0,12 /kWh und abendliche Spitzen mit EUR 0,25-0,35 /kWh bepreisen. Elias PICASSO-Plattform, die seit 2024 in Betrieb ist, ermöglicht es Aggregatoren bereits, gebündelte Haushaltsbatterien auf Ausgleichsmärkten im Wert von EUR 40-60 /MWh zu handeln. Der Netzbetreiber ORES der Wallonie liegt beim digitalen Zählerausbau 3-5 Jahre zurück, was bedeutet, dass die Vorteile dynamischer Preisgestaltung im Süden später ankommen.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Überlastung des Verteilernetzes und Abregelungsrisiko | −1.4% | Hoch durchdrungene Zonen in Flandern, Brüsseler Kern | Mittelfristig (2-4 Jahre) |

| Abschaffung der Nettomessung und Kürzung der Grünzertifikatunterstützung | −1.1% | Flandern und Wallonie | Kurzfristig (≤ 2 Jahre) |

| Aufstieg antigrüner politischer Parteien | −0.5% | Flämische politische Arena | Langfristig (≥ 4 Jahre) |

| EU-Kohlenstoffgrenzausgleichsmechanismus und Antidumping-Unsicherheit bei chinesischen Modulen | −0.7% | National; Fertigungsexponierung in der Wallonie | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlastung des Verteilernetzes und Abregelungsrisiko

Elia prognostiziert, dass die Solarstromerzeugung an hellen Frühlingstagen im Jahr 2025 die Nachfrage um 1,5-2 GW übersteigen könnte, was Abregelungsanordnungen auslöst. Fluvius entschädigt Erzeuger über 10 kW mit EUR 0,06-0,08 /kWh, aber kleinere Eigenerzeuger gehen leer aus, was Gerechtigkeitsfragen aufwirft. Für den Netzausbau bis 2030 werden schätzungsweise EUR 1,2-1,5 Milliarden benötigt, doch die Tariferstattung ist politisch heikel. ORES steht vor parallelen Transformatorengpässen in der Nähe von Lüttich und Charleroi, was Entwickler zwingt, Umspannwerksaufrüstungen in Höhe von EUR 0,5-1,5 Millionen mitzufinanzieren. Ohne standortbezogene Grenzpreise fließt Kapital weiterhin in gesättigte Zonen und behindert einen effizienten Ausbau.

Abschaffung der Nettomessung und Kürzung der Grünzertifikatunterstützung

Flandern hat die Nettomessung für seine letzten 403.000 Eigenerzeuger im Jahr 2025 abgeschafft und von der Einzelhandelsäquivalenz auf Großhandelsgutschriften von EUR 0,04-0,06 /kWh umgestellt. Die Wallonie beendete die Nettomessung im Jahr 2023 und wird Grünzertifikate bis 2028 auslaufen lassen, wodurch Entwickler dem reinen Marktrisiko ausgesetzt werden. Brüssel behält Großhandel plus EUR 0,02 /kWh, begrenzt jedoch die Anlagengröße auf 10 kW. Die Quoten für Lieferantenzertifikate sinken von 13 % im Jahr 2024 auf 9 % bis 2030, was die Zertifikatpreise um 20 %-30 % senkt. Amortisationszeiten verlängern sich für Privathaushalte, was den belgischen Solarenergiemarkt in Richtung der G&I- und Versorgungsmaßstab-Segmente kippt, wo Steuervorteile und Stromabnahmeverträge die Renditen bestimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Photovoltaik, konzentrierte Solarenergie abwesend

Die solare Photovoltaik-Technologie machte im Jahr 2025 100,00 % der Größe des belgischen Solarenergiemarktes aus und soll bis 2031 ein Wachstum von 6,52 % aufrechterhalten. Die Umstellung von polykristallinen auf n-Typ-TOPCon- und Heterojunktionszellen hob die Modulwirkungsgrade auf 22 %-24 % und übertraf ältere multikristalline Linien um 200-300 Basispunkte. Bifaziale Module machten etwa 40 % der Neubauten im Versorgungsmaßstab aus und lieferten auf reflektierenden Oberflächen 10 %-15 % mehr Ertrag. Inländische Forschungs- und Entwicklungskonsortien unter der Leitung von VITO, imec und der Universität Hasselt zielen auf Tandemwirkungsgrade von über 30 % vor 2027 ab, aber Verkapselungs- und RoHS-bedingte Bleigrenzwerte behindern weiterhin die Kommerzialisierung. Gebäudeintegrierte Photovoltaik (BIPV) lag 2024 bei nahezu 1 % der dezentralen Kapazität; die BIPV4ALL-Initiative von imec, die 2024 gestartet wurde, zielt darauf ab, die Systemkosten durch standardisierte Montage um 30 % zu senken.

Der Marktanteil der Photovoltaik im belgischen Solarenergiemarkt bleibt daher absolut, da die flache Topographie und die moderate Sonneneinstrahlung des Landes die konzentrierte Solarenergie unwirtschaftlich machen. Innovationen haben sich von Siliziumwafern hin zu Gleichgewicht-der-System-Komponenten wie leichten Verbundrahmen und recycelbaren Rückseitenfolien verlagert, was EPC-Unternehmen ermöglicht, die Marge in einem Umfeld rücksichtsloser Modulkommodifizierung zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Dominanz netzgebundener Systeme, Beschleunigung der netzunabhängigen Nische

Netzgebundene Projekte kontrollierten im Jahr 2025 99,10 % des belgischen Solarenergiemarktes. Dichte städtische Lastzentren, einfache Netzanschlussverfahren und historische Einspeisevergütungsrichtlinien förderten die Netzabhängigkeit, dennoch veranlassen Kapazitätsgebühren und Abregelungswarnungen Entwickler dazu, Speicher parallel zu installieren oder Inselbetriebsfunktionen zu gestalten. Netzunabhängige Systeme sind zwar klein, aber für die Jahre bis 2031 wird ein jährliches Wachstum von 9,88 % prognostiziert, da Telekommunikations-, Agrar- und Edge-Computing-Betreiber die Resilienz gegenüber Exporteinnahmen bevorzugen. Proximus installierte bis 2024 mehr als 500 Solar-plus-Batterie-Mikrostandorte, die jeweils EUR 500-800 pro Jahr an Diesel- und Wartungskosten einsparen. Auf abgelegenen Farmen in der Wallonie machen Solarpumpen EUR 15.000-25.000 pro Kilometer Übertragungsgraben überflüssig.

Innerhalb des netzgebundenen Wachstums dominieren flämische G&I-Dachanlagen, da das 1-GWh-Verbrauchsmandat 300-400 MW an schneller Beschaffung auslöst. Entwickler im Versorgungsmaßstab stehen in gesättigten flämischen Netzknoten vor Netzanschluss-Warteschlangen von 18-24 Monaten und weichen daher in die Wallonie aus, wo noch Transformatorkapazität vorhanden ist. Neue Versorgungsanlagen integrieren nun gemeinsam platzierte Batteriespeicher, um Mittagsabregelungen zu vermeiden und abendliche Spitzen zu arbitrieren, was die Grenze zwischen netzgebundenen und hybriden Mikronetzen verwischt.

Nach Endnutzer: Führung durch G&I, Aufstieg des Versorgungsmaßstabs

Gewerbliche und industrielle Dachanlagen erzielten im Jahr 2025 einen Marktanteil von 51,83 % am belgischen Solarenergiemarkt, dank Steuervorteilen und der flämischen Verpflichtung, die EUR 400 Strafen pro fehlendem kWp auferlegt. Der Wohngebäudebereich brach um 60 % ein, nachdem die Nettomessung endete, aber bestehende Haushalte mit Batteriespeichern erreichen unter Kapazitätstarifen weiterhin Amortisationszeiten von 7-9 Jahren. Projekte im Versorgungsmaßstab werden den schnellsten CAGR von 8,52 % verzeichnen, da die Wallonie von Grünzertifikaten auf Differenzverträge umstellt und Unternehmens-Stromabnahmeverträge 15-20-jährige Einnahmeströme garantieren.

Unternehmens-Stromabnahmeverträge nehmen zu: Google hat 2024 118 MW mit Engie unter Vertrag genommen, während AB InBev 250 GWh Nachfrage durch einen virtuellen grenzüberschreitenden Vertrag mit ENGIE absichert. Öffentliche Gebäude mit einem Verbrauch über 250 MWh jährlich müssen in Flandern bis 2026 Solaranlagen installieren, was Schulen, Universitäten und Krankenhäuser in den Beschaffungsprozess einbezieht. Landknappheit motiviert agrivoltaische Konzepte wie die SYMBIOSYST-Demo, bei der erhöhte Module Zuckerrüben beschatten und gleichzeitig saubere Energie erzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Flandern machte im Jahr 2025 etwa 64,35 % der Installationen aus, überstieg 7,46 GW und erzielte 842 Wp pro Kopf, die weltweit höchste Durchdringung außerhalb Australiens. Jährliche Neubauten werden auf 600-700 MW geschätzt, eine Mäßigung gegenüber den 1-GW-pro-Jahr-Spitzenwerten von 2021-2023, aber ausreichend, um das regionale Ziel von 10 GW bis 2030 zu erreichen. Die vollständige Abdeckung mit intelligenten Zählern (4,4 Millionen Geräte) positioniert Flandern als Testfeld für Batterieaggregation; Elias PICASSO-Plattform erfasst bereits Haushaltsbatterieflotten zu Ausgleichspreisen von EUR 40-60 /MWh.

Die Wallonie hielt 30,55 % der Kapazität und schwenkt auf Solaranlagen im Versorgungsmaßstab in Verbindung mit lokaler Modulproduktion unter einem 500-MW-Montagewerk um. Das HELIOS-Projekt mit 90.000 Solarmodulen in der Nähe von Lüttich und agrivoltaische Pilotprojekte im Charleroi-Korridor veranschaulichen den Mix aus Brachflächen und landwirtschaftlichen Standorten. Entwickler müssen jedoch Umspannwerke mitfinanzieren, die EUR 0,5-1,5 Millionen kosten, da ORES keinen Tarifspielraum für schnelle Aufrüstungen hat. Die geringere Bevölkerungsdichte macht die doppelte Landnutzung attraktiver, wobei erhöhte Module den Anbau von Feldfrüchten oder die Beweidung darunter ermöglichen.

Brüssel trug 5,10 % des installierten Bestands bei, beeinträchtigt durch denkmalgeschützte Architektur und Dachlastbeschränkungen. Die Hauptstadt stützt sich auf extraterritoriale Erzeugung, wie das 37-MWp-Solarfeld am Flughafen Ostende-Brügge in Westflandern, das für die Inbetriebnahme 2026 vorgesehen ist. Denkmalschutzbeschränkungen begrenzen das Dachflächenwachstum auf moderne Gewerbegebiete und öffentliche Einrichtungen. Die Region behält die Nettoverrechnungsunterstützung bei, was bescheidene Wohngebäuderenditen erhält, aber die Anlagengröße auf 10 kW begrenzt.

Interregionale Energieflüsse sind wichtig: Belgien ist gut mit Frankreich, den Niederlanden und Deutschland vernetzt, was die Abregelungshäufigkeit durch den Export von mittäglichem Überschussstrom an ELIA verringert. Dennoch zeigt Elias Übererzeugungs-Warnung im Frühjahr 2025, dass die regionale Koordination vertieft werden muss. Schwimmende Photovoltaik-Prototypen in der Nordsee (SWiM) könnten bis 2030 500 MW-1 GW erschließen, vorbehaltlich der Genehmigungen für die maritime Raumplanung.

Wettbewerbslandschaft

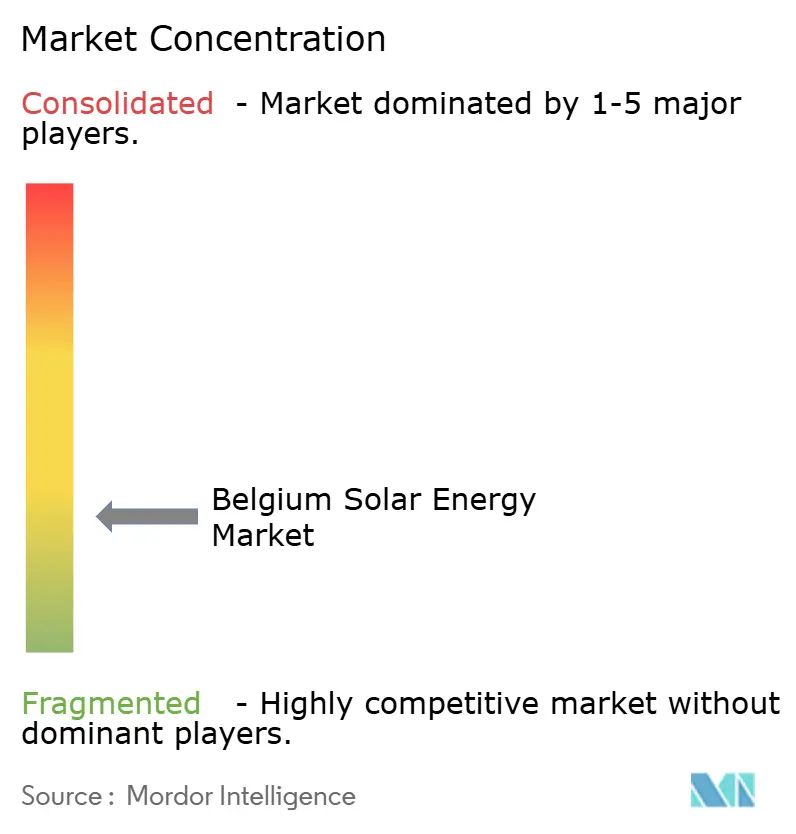

Der belgische Solarenergiemarkt weist eine moderate Konzentration auf. Engie Electrabel und EDF Luminus kontrollieren zusammen rund 20 %-25 % der Versorgungs- und großen G&I-Kapazität, ergänzt durch EPC-Firmen wie Enerdeal, Soltech und 3E, die Segmente unter 5 MW dominieren. Chinesische Modulhersteller JinkoSolar, Canadian Solar und Trina Solar liefern mehr als 70 % der Module und nutzen dabei 30 %-40 % Kostenvorteile gegenüber der europäischen Produktion. Bei Wechselrichtern konkurrieren europäische Marktführer SMA und Fronius mit chinesischen Neueinsteigern Sungrow und Huawei, wobei Hybriddesigns 35 %-40 % der G&I-Einsätze beanspruchen.

Strategisch gesehen expandiert die vertikale Integration: Engie bündelt 300 MW Photovoltaik mit 200 MW / 800 MWh Speicher, um Unternehmen gesicherte Streifen erneuerbarer Energie zu liefern. Genossenschaften wie Ecopower bieten gemeinschaftliches Eigenkapital an, wie ein 4,7-MWp-Solarfeld auf dem Militärstützpunkt Peutie zeigt, das 60.000 Mitglieder versorgt. Software ist der neue Wettbewerbsvorteil; die KI-gestützte Asset-Management-Plattform von 3E, die mehr als 2 GW in Belgien überwacht, prognostiziert Abregelungsereignisse und optimiert den Einsatz, um die Erträge um 3 %-5 % zu steigern. Die Einhaltung der IEC-61215-Modultestung und ISO-50001-Energiemanagementsstandards wird inzwischen routinemäßig in Stromabnahmevertrag-Ausschreibungen gefordert, was Lieferanten mit robuster Qualitätskontrolle bevorzugt.

Nischenfelder umfassen gebäudeintegrierte Photovoltaik, bei der imecs BIPV4ALL eine Kostensenkung von 30 % anstrebt, sowie Agrivoltaik, wo SYMBIOSYST- und HyPErFarm-Pilotprojekte beweisen, dass erhöhte Module mit Getreideanbau koexistieren können. Inzwischen könnte das Netto-Null-Industrie-Gesetz der Europäischen Kommission Anreize für die inländische Fertigung kanalisieren und BelgaSolar sowie der geplanten 500-MW-Linie der Wallonie eine Lebensader bieten.

Marktführer der belgischen Solarenergiebranche

Engie Electrabel

EDF Luminus

Eneco Belgium

7C Solarparken AG

Orka Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Giga Storage erweiterte den Green Turtle Batteriespeicher in Dilsen-Stokkem auf 700 MW/2.800 MWh, mit Bauzeit 2025-2028, womit Europas größtes Speicherprojekt entsteht.

- Januar 2025: Engie Electrabel hat eine 200-MW-/800-MWh-Batterie in Vilvoorde sowie ein 2,3-MW-Leichtbaudach auf SABICs Werk in Genk in Betrieb genommen.

- Dezember 2024: TotalEnergies hat eine 25-MW-/75-MWh-Batterie in Feluy in Betrieb genommen, die bis Ende 2025 vollständig betriebsbereit sein soll.

- November 2024: Der Flughafen Ostende-Brügge International vergab einen EUR-35-Millionen-Vertrag an EnergyVision für eine 37-MWp-Solaranlage mit Batterieintegration, die für 2026 geplant ist.

- Oktober 2024: Flandern verzeichnete seine millionste Photovoltaik-Installation, überstieg kumulativ 7 GW und bekräftigte das Ziel von 10 GW für 2030.

- September 2024: Die Wallonie kündigte eine 500-MW-Modullinie für die Inbetriebnahme 2025 im Rahmen des Netto-Null-Industrie-Gesetzes an.

Umfang des Berichts über den belgischen Solarenergiemarkt

Solarenergie ist Strahlungslicht und -wärme der Sonne, die mit einer Reihe von Technologien wie Solarenergie zur Stromerzeugung und Solarthermie (einschließlich solarer Wassererwärmung) sowie Solararchitektur genutzt wird. Der Bericht bietet Marktgrößen und Prognosen für jedes Segment auf Basis der installierten Kapazität (in MW). Der Bericht über den belgischen Solarenergiemarkt umfasst:

| Solare Photovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohngebäude |

| Solarmodule und -paneele |

| Wechselrichter (Strang, Zentral, Mikro) |

| Montage- und Nachführsysteme |

| Gleichgewicht-der-System-Komponenten und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solare Photovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohngebäude | |

| Nach Komponente (Qualitative Analyse) | Solarmodule und -paneele |

| Wechselrichter (Strang, Zentral, Mikro) | |

| Montage- und Nachführsysteme | |

| Gleichgewicht-der-System-Komponenten und Elektrik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der belgische Solarenergiemarkt zwischen 2026 und 2031 voraussichtlich wachsen?

Die installierte Kapazität wird voraussichtlich von 12,35 GW auf 16,9 GW bei einem CAGR von 6,49 % steigen.

Welches Nutzersegment führt die aktuelle Kapazität an?

Gewerbliche und industrielle Dachanlagen hielten im Jahr 2025 einen Marktanteil von 51,83 % im belgischen Solarenergiemarkt.

Welche politische Maßnahme wirkt sich am stärksten auf die Wirtschaftlichkeit von Haushaltsprojekten aus?

Das Ende der Nettomessung in Flandern im Jahr 2025 ersetzte Einzelhandelsgutschriften durch Großhandelszahlungen und verlängerte die Amortisationszeiten auf 7-9 Jahre.

Wer liefert den Großteil der belgischen Solarmodule?

Chinesische Unternehmen wie JinkoSolar, Canadian Solar und Trina Solar liefern mehr als 70 % der Solarmodule.

Wie werden Netzüberlastungsprobleme gemildert?

Elia gibt Abregelungswarnungen heraus, Fluvius entschädigt große Anlagen, und Entwickler installieren gleichzeitig Batteriespeicher, während Investitionen in Höhe von 1,2-1,5 Milliarden EUR für Netzausbauten geplant sind.

Wird die inländische Produktion ausgebaut?

Ja, die Wallonie wird 2025 eine Modullinie mit 500 MW eröffnen, und BelgaSolar hat 2024 eine Linie mit 50 MWp für die Kreislaufwirtschaft hinzugefügt.

Seite zuletzt aktualisiert am: