Vietnam Solar Energy Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

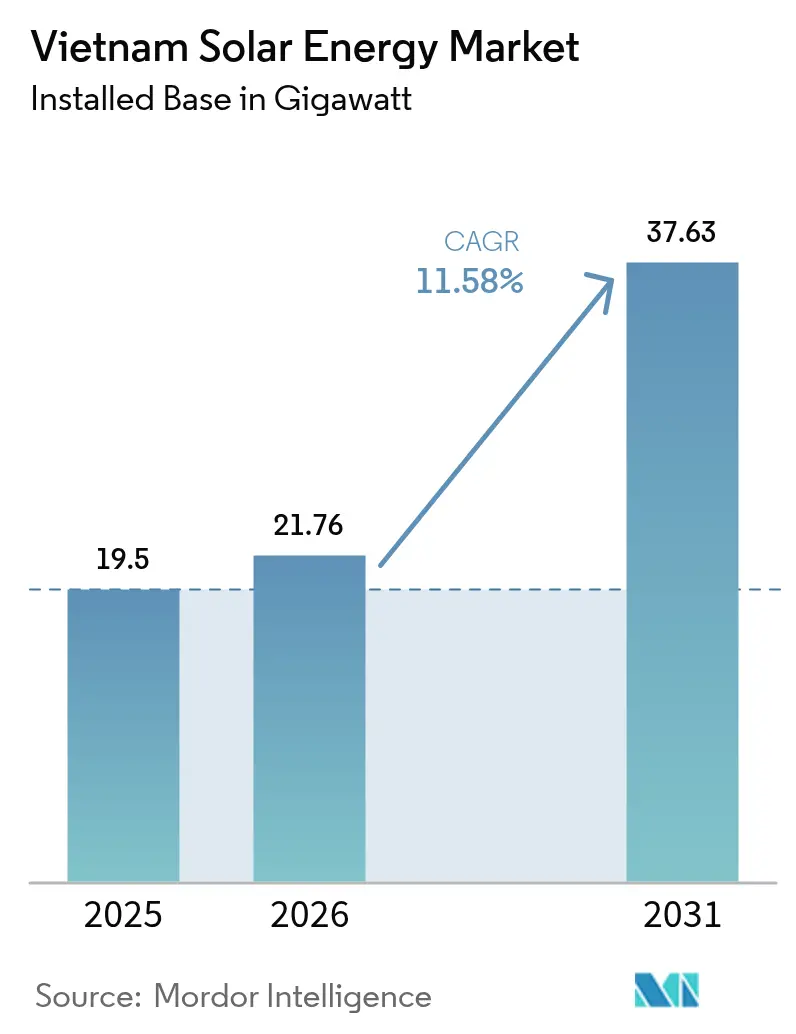

| Marktgröße im Basisjahr (2025) | 19.5 Gigawatt |

| Marktvolumen (2026) | 21.76 Gigawatt |

| Marktvolumen (2031) | 37.63 Gigawatt |

| Wachstumsrate (2026 - 2031) | 11.58% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Vietnam Solar Energy Marktanalyse von Mordor Intelligence

Die Größe des Vietnam Solar Energy Marktes wurde im Jahr 2025 auf 19,5 Gigawatt geschätzt und soll von 21,76 Gigawatt im Jahr 2026 auf 37,63 Gigawatt bis 2031 wachsen, bei einer CAGR von 11,58 % während des Prognosezeitraums (2026-2031).

Die Aufwärtskurve spiegelt die politische Neukalibrierung nach dem Auslaufen der Einspeisevergütung (FIT) im Jahr 2020, die Ausweitung des Stromentwicklungsplans VIII (PDP8) und die anhaltende Deflation der Modulkosten wider. Wettbewerbsfähige Flächenversteigerungen für schwimmende Anlagen, die Einführung direkter Stromabnahmeverträge (DPPAs) sowie die Beschaffung von 24×7-Sauberenergie für Rechenzentren stützen die Nachfragedynamik, während der Ausbau der Übertragungsnetze und die Unsicherheit bezüglich der Einspeisevergütung das kurzfristige Inbetriebnahmerisiko dämpfen. Die Modulinvestitionskosten sanken zwischen 2020 und 2024 um 36 %, was die nivellierten Kosten für versorgungsmaßstäbliche Anlagen in Provinzen mit hoher Sonneneinstrahlung unter 0,04 USD pro kWh drückte, und konzessionäre Klimafinanzierungspipelines verstärken den Appetit des Privatsektors. Trotz Netzüberlastung im Süden und Ausführungsengpässen bei großen Projekten positionieren hybride Solar-plus-Speicher-Mandate und unternehmerische Abnahmeverpflichtungen den Vietnam Solar Energy Markt für ein zweistelliges Wachstum bis 2030.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie erfasste Solare Photovoltaik im Jahr 2025 100,00 % des Marktanteils des Vietnam Solar Energy Marktes und wird voraussichtlich bis 2031 mit einer CAGR von 11,58 % wachsen.

- Nach Netztyp verfügten netzgebundene Systeme im Jahr 2025 über 99,88 % der installierten Kapazität, während das netzunabhängige Segment bis 2031 voraussichtlich mit einer CAGR von 15,12 % wachsen wird.

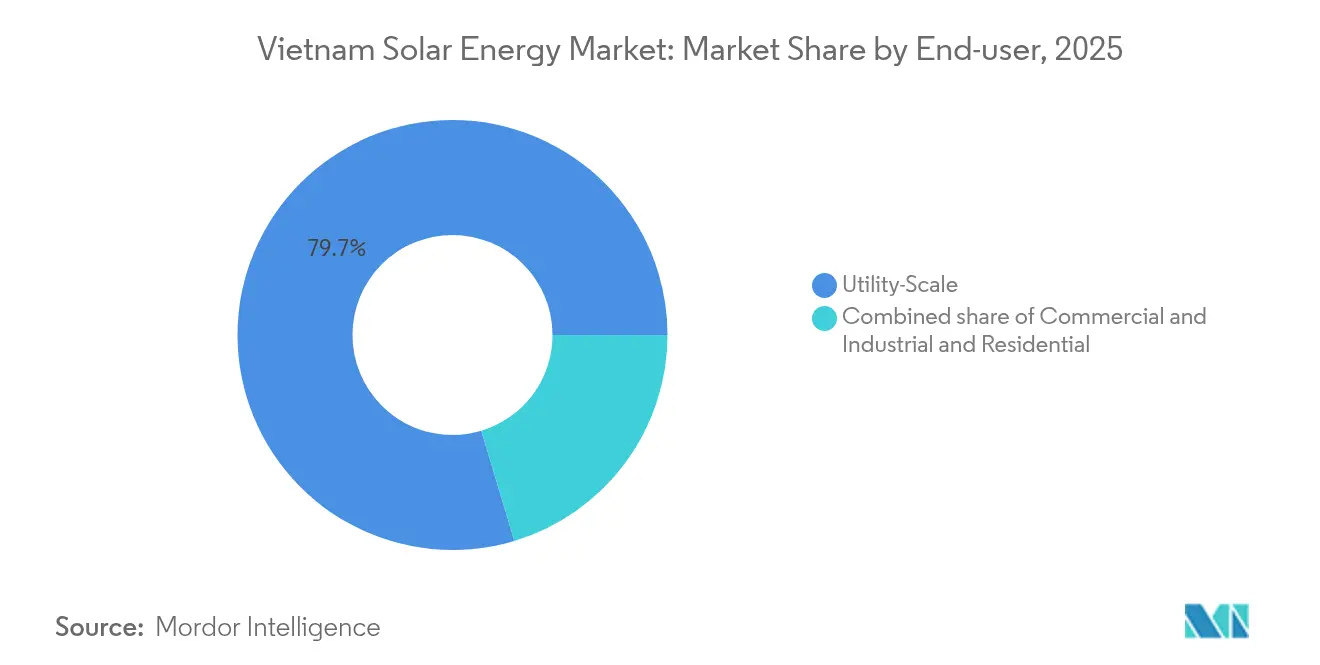

- Nach Endverbraucher entfielen auf versorgungsmaßstäbliche Projekte im Jahr 2025 79,65 % der Größe des Vietnam Solar Energy Marktes; von Gewerbe und Industrie genutzte Installationen sollen im Rahmen des DPPA-Rahmens im Zeitraum 2026-2031 mit einer CAGR von 14,26 % zulegen.

- Geografisch gesehen entfielen auf die Provinzen Ninh Thuan, Binh Thuan und Tay Ninh rund 64,50 % der Kapazität im Jahr 2025; die nördlichen Provinzen sind das am schnellsten wachsende Cluster mit einer prognostizierten CAGR von 12,98 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Vietnam Solar Energy Marktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Subventionierte Einspeisevergütungen & Dachflächen-Nettomesssysteme | +1.80% | National, mit höherer Nutzung in Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Kurzfristig (≤ 2 Jahre) |

| Stromentwicklungsplan VIII erhöht das Solarziel auf 34 GW bis 2030 | +3.20% | National, Priorität in Ninh Thuan, Binh Thuan, Tay Ninh | Langfristig (≥ 4 Jahre) |

| Unternehmerische Stromabnahmeverträge & Grünkreditpipelines beschleunigen die Gewerbe- und Industrienachfrage | +2.40% | Industriezonen in den südlichen Provinzen | Mittelfristig (2-4 Jahre) |

| Sinkende Investitionskosten für Tier-1-Photovoltaikmodule (-36 % 2020-24) | +2.10% | Globale Lieferkette, landesweiter Einsatz | Kurzfristig (≤ 2 Jahre) |

| Anstieg beim Bau von Rechenzentren mit 24×7-Beschaffung erneuerbarer Energien | +1.60% | Ho-Chi-Minh-Stadt, Metropolregion Hanoi | Mittelfristig (2-4 Jahre) |

| Provinzielle Flächennutzungsversteigerungen zugunsten schwimmender Photovoltaik | +1.30% | Mekong-Delta, Zentrales Hochland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stromentwicklungsplan VIII erhöht das Solarziel auf 34 GW bis 2030

Entscheidung 768, erlassen im April 2025, hat den PDP8 neu gesetzt, wobei die Solarobergrenze für 2030 auf 46,5-73,4 GW angehoben und ein Batterieenergiespeicher von mindestens 10 % der Nennleistungskapazität mit einer Dauer von 2 Stunden vorgeschrieben wurde.(1)Ministerium für Industrie und Handel, "Entscheidung 768/QD-TTg zur PDP8-Revision," moit.gov.vn Projektentwickler finanzieren nun Lithium-Ionen-Anlagen, die 200-250 USD pro kWh kosten und einem 100-MW-Kraftwerk 40-50 Millionen USD hinzufügen, ermöglichen jedoch Abendspitzentarife, die 30-40 % über den Mittagsstundentarifen liegen. Ninh Thuan und Binh Thuan haben Genehmigungen für Projekte, die den Speicherschwellenwert überschreiten, vereinfacht, während die nördlichen Provinzen aufgrund schwächerer Netzinfrastruktur zurückbleiben. Electricity Vietnam schätzt, dass 15 Milliarden USD an neuen Übertragungskapazitäten erforderlich sind, um die PDP8-Volumina aufzunehmen, der jährliche Ausgabendurchschnitt liegt jedoch bei nur 1,2 Milliarden USD, was bedeutet, dass der Ausbau wahrscheinlich der unteren Grenze des Plans folgen wird. Die Politik verankert dennoch langfristige Sichtbarkeit für den Vietnam Solar Energy Markt und lenkt provinzielle Flächenversteigerungen und Finanzierungsstrukturen des Privatsektors.

Unternehmerische Stromabnahmeverträge & Grünkreditpipelines beschleunigen die Gewerbe- und Industrienachfrage

Das Dekret 80/2024 ermöglichte direkte Stromabnahmeverträge (DPPAs) für Verbraucher mit einem monatlichen Verbrauch von über 200.000 kWh, und innerhalb von sechs Monaten wurden 24 Projekte mit einer Gesamtkapazität von 1,77 GW in die Genehmigungsschlange aufgenommen. Textil-, Elektronik- und Lebensmittelverarbeitungsbetriebe streben nach Tarifabsicherungen und ESG-Zertifizierungen und bevorzugen virtuelle Stromabnahmeverträge, die die Kosten für den Bau privater Leitungen von 0,5 bis 2 Millionen USD pro Kilometer vermeiden. Die Weltbank stellte 2024 500 Millionen USD für die Integration erneuerbarer Energien bereit, während die Asiatische Entwicklungsbank im Zeitraum 2023–24 1,7 Milliarden USD für Dachsolaranlagen und Mikronetze auszahlte.(2)Asiatische Entwicklungsbank, "Klimafinanzierung in Südostasien 2024," adb.org Hyperscaler wie Google und Microsoft planen, bis 2027 nahezu 300 MW dedizierter Solarenergie zu kontrahieren, um ihre 24×7-Ziele für kohlenstofffreien Strom zu erfüllen. Der Ausbau der Solarenergie unterstützt zudem die Nachfrage aus dem vietnamesischen Rechenzentrumsenergiesektor durch die Integration sauberer und zuverlässiger Energie. Obwohl der Schwellenwert von 200.000 kWh die Beteiligung kleiner und mittlerer Unternehmen einschränkt, beschleunigt das Dekret den kommerziellen Wandel innerhalb des Vietnam Solarenergiemarkts.

Anstieg beim Bau von Rechenzentren mit 24×7-Beschaffung erneuerbarer Energien

Vietnams Rechenzentren-Pipeline ist auf dem Weg, bis 2028 500-700 MW IT-Last hinzuzufügen, was eine gesicherte Versorgung mit erneuerbarer Energie zur Erfüllung der unternehmenseigenen Netto-Null-Verpflichtungen erfordert. Projektentwickler strukturieren 15-20-jährige lastfolgende Stromabnahmeverträge, die Solar- mit Windenergie und 4-6-Stunden-Batterien kombinieren, um eine Verfügbarkeit von 99,99 % zu erzielen. Googles geplantes Rechenzentrum in Ho-Chi-Minh-Stadt verhandelt einen virtuellen Stromabnahmevertrag über 150 MW, der 60 % Solar-, 30 % Wind- und 10 % Biomasseenergie zu einem Ausübungspreis von 0,055 USD pro kWh kombiniert, was 15 % unter dem geltenden Industrietarif liegt. AWS strebt an seinem Standort in Hanoi einen erneuerbaren Anteil von 85 % durch eine 50-MW-Dach-und-Freiflächenanlage und eine 20-MW-Batterie an. Diese maßgeschneiderten Abnahmestrukturen stärken das hochwertige Gewerbe- und Industrie-Teilsegment und diversifizieren die Einnahmequellen innerhalb des Vietnam Solar Energy Marktes.

Sinkende Investitionskosten für Tier-1-Photovoltaikmodule (-36 % 2020-24)

Die Preise für Tier-1-Polysilikonmodule sanken im Jahr 2024 auf 0,10 USD pro Watt, gegenüber 0,16 USD im Jahr 2020, bedingt durch die Einführung der TOPCon-Technologie und die Reduzierung der Waferdicke. Die Investitionsausgaben für versorgungsmaßstäbliche Projekte im südlichen Vietnam liegen nun zwischen 0,55 und 0,65 USD pro Watt, wodurch die nivellierten Kosten in Ninh Thuan und Binh Thuan unter 0,04 USD pro kWh gedrückt werden. Bifaziale Module liefern 10-15 % Ertragssteigerungen, wie das 450-MW-Kraftwerk der Trung Nam Group belegt, das im Jahr 2024 ein Leistungsverhältnis von 82 % erzielte. Dachanlagen weisen Amortisationszeiten von 5-6 Jahren auf, trotz des Auslaufens der Einspeisevergütung, was den Eigenverbrauch gemäß Dekret 135/2024 katalysiert. Die Abhängigkeit von Importen setzt den Vietnam Solar Energy Markt jedoch handelspolitischen Schocks aus, die die Kostenkurve umkehren könnten.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Netzüberlastung & Abregelung im südlichen Vietnam | -2.30% | Ninh Thuan, Binh Thuan, Tay Ninh | Kurzfristig (≤ 2 Jahre) |

| Unsichere Einspeisevergütungs-Absenkung & Preisobergrenzensystem | -1.80% | National, Wirtschaftlichkeit von Neubauten | Mittelfristig (2-4 Jahre) |

| Mangel an lokalen Tier-1-EPC-Kapazitäten nach 2026 | -1.20% | Landesweit, akut in nord-zentralen Provinzen | Langfristig (≥ 4 Jahre) |

| Investorenskepsis gegenüber der strukturellen Integrität von Dächern | -0.90% | Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung & Abregelung im südlichen Vietnam

Die Solarproduktion in Ninh Thuan und Binh Thuan übersteigt bereits die lokale Nachfrage, und das 500-kV-Backbone-Netz arbeitet nahe an der thermischen Belastungsgrenze, was Electricity Vietnam im Jahr 2020 dazu zwang, bis zu 60 % der überschüssigen Erzeugung abzuregeln.(3)Electricity Vietnam, "Netzabregelungsbericht 2024," evn.com.vn Die Abregelung beträgt im Durchschnitt 15-25 % während der Spitzenzeiten der Trockenzeit, was die Projekterträge untergräbt. Die geplante Hochspannungs-Gleichstromübertragungsverstärkung im Wert von 15 Milliarden USD wird erst 2027 vollständig in Betrieb gehen, wodurch neue Kapazitäten dem Einsatzrisiko ausgesetzt bleiben. Kreditgeber bestehen nun auf einer Abregelungsversicherung, die Zinsaufschläge von 50-75 Basispunkten auf die Schulden hinzufügt. Obligatorischer 10%iger Batteriespeicher hilft, Energie zeitlich zu verschieben, kann jedoch mehrtägige Überangebotsereignisse nicht ausgleichen, was dieses Hemmnis als wesentliche Belastung für den Vietnam Solar Energy Markt beibehält.

Unsichere Einspeisevergütungs-Absenkung & Preisobergrenzensystem

Das Auslaufen der Einspeisevergütung im Dezember 2020 ließ 85 Projekte mit insgesamt mehreren Gigawatt in der Schwebe, wobei Projektentwickler auf Ausschreibungsrichtlinien warteten, die wiederholt verzögert wurden, zuletzt bis Oktober 2024. Bestehende Einspeisevergütungsniveaus stehen vor einer möglichen rückwirkenden Überprüfung, die 13 Milliarden USD an Investorenwert gefährden könnte. Vorgeschlagene Deckelungspreise von 1.500-1.700 VND pro kWh (0,061-0,069 USD) sind für Standorte mit geringerer Sonneneinstrahlung im Norden unzureichend, was neue Kapazitäten in den Süden verlagert. Electricity Vietnam hat 110 Millionen USD an Zahlungen aufgrund von Inbetriebnahmestreitigkeiten einbehalten, was das Vertrauen erschüttert hat. Bis Ausschreibungen operativ sind, ist der Vietnam Solar Energy Markt auf unternehmerische Stromabnahmeverträge und Eigenverbrauchsnischen angewiesen, was versorgungsmaßstäbliche Pipelines einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Dominanz schließt den Einstieg von Konzentrierter Solarenergie aus

Solare Photovoltaiksysteme kontrollierten im Jahr 2025 die gesamte Basis von 19,5 GW, und anhaltende Rückgänge bei den Investitionskosten stützen eine CAGR von 11,58 % bis 2031. Konzentrierte Solarenergie bleibt in Vietnam kommerziell nicht rentabel, da dem Land die direkte Normalstrahlung fehlt, die für thermodynamische Effizienz erforderlich ist. Versorgungsmaßstäbliche Freiflächenanlagen in Ninh Thuan nutzen einachsige Nachführsysteme, um 12-18 % Ertragssteigerungen zu erzielen, während städtische Dachflächen auf modulbasierte Leistungselektronik angewiesen sind, um Schattierungsverluste zu minimieren. Schwimmende Photovoltaik auf Wasserkraftreservoirs erweitert die Standortpalette und nutzt vorhandene Übertragungskapazitäten. Die rasche Verbreitung von TOPCon- und Heteroübergangsmodulen, die bereits 35 % der Lieferungen im Jahr 2024 ausmachen, reduziert die Balance-of-System-Kosten. Die höhere Kapitalintensität der Konzentrierten Solarenergie von 3.000-4.000 USD pro kW im Vergleich zu 550-650 USD für Photovoltaik sowie feuchtigkeitsbedingte optische Verluste machen ihre Aussichten bis 2031 zunichte und festigen die Photovoltaik-Vorherrschaft auf dem Vietnam Solar Energy Markt.

Innovation beschleunigt sich, da Projektentwickler bifaziale Module und gleichstromgekoppelte Batterien über Hybridwechselrichter einsetzen, die Hin- und Rückweg-Effizienzen von 92-94 % erzielen. String-Wechselrichter-Architekturen ersetzen zentrale Einheiten in Kraftwerken mit mehr als 50 MW und verbessern die Fehlertoleranz sowie inkrementelle Kapazitätserweiterungen. Batteriemandate formen die Beschaffung um: 45-MW/90-MWh-Stapel, die mit 450-MW-Solarfarmen kombiniert werden, überwinden nun Investitionshürden unter Spitzentarifaufschlägen, was einen hybriden Fahrplan für Vietnams Solar Energy Markt signalisiert.

Nach Netztyp: Netzunabhängige Beschleunigung von niedriger Basis

Im Jahr 2025, gestärkt durch eine Elektrifizierungsrate von 99,5 % und günstige Einspeisevergütungskonditionen, erzielten Vietnams netzgebundene Systeme eine beeindruckende Kapazitätslieferung von 99,88 %. Diese Anlagen sind an 22-kV- oder 110-kV-Knoten angeschlossen und entsprechen den QCVN 52:2016-Spannungs- und Frequenzüberbrückungsregeln. Die netzunabhängige Kapazität ist zwar gering, soll jedoch mit einer CAGR von 15,12 % steigen, da Bergprovinzen Mikronetze gegenüber Netzausbaumaßnahmen bevorzugen, die mehr als 50.000 USD pro Kilometer kosten. Telekommunikationstürme und Aquakulturteiche ersetzen Dieselaggregate durch Solar-Batterie-Kits, was die Betriebskosten drastisch senkt. Dekret 135/2024 stärkt den Eigenverbrauch und fördert indirekt die Hinter-dem-Zähler-Autonomie für Industrienutzer, die Ausfallsicherheit anstreben. Sinkende Batteriepreise, derzeit 120-140 USD pro kWh im Jahr 2024 und mit dem Trend auf 80-100 USD bis 2028, werden netzunabhängige Solarenergie günstiger machen als neue Netzkilometer über 15 km hinaus, wodurch die dezentrale Nische innerhalb des Vietnam Solar Energy Marktes ausgeweitet wird.

Nach Endverbraucher: Gewerbe und Industrie holen gegenüber Versorgungsmaßstab-Akteuren auf

Versorgungsmaßstäbliche Projekte behielten im Jahr 2025, nach dem Einspeisevergütungsansturm, 79,65 % des installierten Volumens; jedoch wird für gewerbliche und industrielle Systeme bis 2031 eine schnellere CAGR von 14,26 % erwartet. Dachanlagen zwischen 500 kW und 10 MW dominieren die Nutzung im Gewerbe- und Industrie-Segment (C&I), wobei 70-90 % des Eigenverbrauchs gesichert und gemäß Dekret 135/2024 nicht mehr als 20 % Überschuss ins Netz eingespeist werden. Die Industriestromtarife stiegen im März 2024 um 8 % und sollen jährlich um 5-7 % steigen, was die wirtschaftliche Begründung für die Vor-Ort-Erzeugung schärft. Rechenzentren stellen das Premium-Teilsegment dar und sichern maßgeschneiderte Solar-plus-Speicher-Pakete zu gemischten Tarifen ab, die aufgrund von Zuverlässigkeitsprämien ungefähr 10-15 % über den Standard-Gewerbe-und-Industrie-Tarifen liegen. Haushalts-Solar, eingeschränkt durch hohe Anfangskosten und eine Nettomessobergrenze von 20 %, bleibt unter 1 % der Gesamtkapazität. Das Ausführungsrisiko im Zusammenhang mit der Dachbelastung bleibt bei Gebäuden aus der Zeit vor 2010 bestehen, da die Verstärkung 15-25 % zu den Investitionskosten hinzufügen kann, obwohl Drittpartei-Eigentumsmodelle den Bilanzdruck mindern. Insgesamt diversifizieren diese Trends die Nachfragekanäle und stärken den Vietnam Solar Energy Markt gegen politische Volatilität.

Geografische Analyse

Die südlichen Provinzen Ninh Thuan, Binh Thuan und Tay Ninh lieferten im Jahr 2025 rund 64,50 % der Gesamtkapazität, begünstigt durch eine Sonneneinstrahlung von 5,5-6,0 kWh/m²/Tag und weitläufige Grundstücke. Dennoch begrenzt die Netzüberlastung 15-25 % der Mittagsleistung und schmälert die Renditen. Die geplante 2.000-MW-Hochspannungs-Gleichstromübertragungsverbindung, die für 2027 geplant ist, wird die gebundene Erzeugung teilweise freischalten; bis dahin belasten jedoch Abregelungsversicherungen die Finanzierungskosten. Das Mekong-Delta entwickelt sich zu einem Cluster für schwimmende Photovoltaik; An Giang, Dong Thap und Kien Giang versteigern Reservoiroberflächen, was ein Potenzial von 10-12 GW ermöglicht und Flächennutzungskonflikte umgeht. Hier verbessert wasserbasierte Kühlung die Leistungsverhältnisse und reduziert die Verdunstung, was landwirtschaftliche Mitvorteile bietet, die provinzielle Genehmigungen beschleunigen.

Die nördlichen Provinzen, einschließlich Hanoi und Hai Phong, liegen bei der absoluten Kapazität zurück, sind jedoch für eine CAGR von 12,98 % bis 2031 gerüstet, angetrieben durch die Beschaffung von Hyperscaler-Rechenzentren und Elektronikfertigungscluster, die DPPAs einführen. Geringere Sonneneinstrahlung und höhere Grundstückspreise erhöhen die nivellierten Kosten auf 0,055-0,065 USD pro kWh, was ungefähr 30-40 % über den südlichen Benchmarks liegt und eine Prämien-Stromabnahmevertrag-Preisgestaltung entscheidend macht. Das Zentrale Hochland verfolgt hybride Solar-Wasserkraft-Systeme, die gemeinsam mit Reservoirs realisiert werden und Pumpspeichersynergien sowie Abendspitzenarbitrage ermöglichen. Die provinziellen Genehmigungsverfahren variieren: Ninh Thuan beschleunigt Projekte, die die PDP8-Speicherquote überschreiten, während nördliche Zuständigkeitsbereiche langwierige Umweltprüfungen vorschreiben, die Zeitpläne um 6-12 Monate verlängern können. Solche Divergenzen beeinflussen das Risikokalkül der Projektentwickler und prägen die räumliche Entwicklung des vietnamesischen Solar Energy Marktes.

Wettbewerbslandschaft

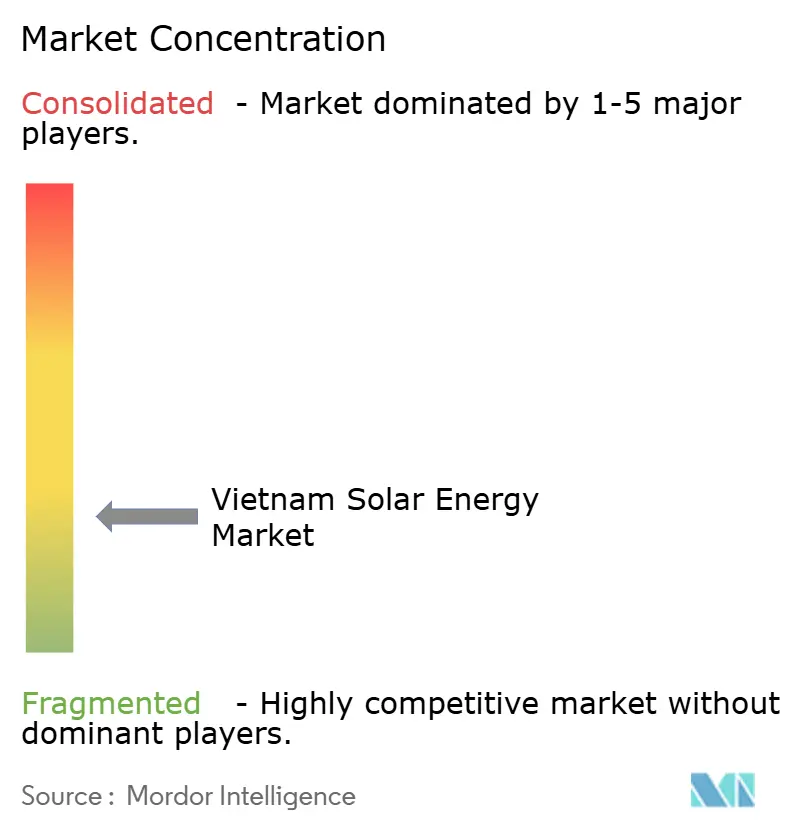

Der Vietnam Solar Energy Markt ist mäßig fragmentiert: Die fünf größten Projektentwickler, Trung Nam Group, BIM Group, T&T Group, VU Phong Energy und Xuan Cau Holdings, kontrollieren rund 40 % der versorgungsmaßstäblichen Kapazität. Internationale Modulführer Longi, Trina Solar, JA Solar und Canadian Solar liefern über 85 % der Module, während die heimische Produktion über Boviet Solar bei etwa 1 GW pro Jahr verharrt und damit Lieferketten Importpolitikrisiken aussetzt. Wettbewerbsstrategien konvergieren auf vertikale Integration, internationale-lokale Partnerschaften und DPPA-getriebene Unternehmensverträge. Schwimmende Photovoltaik, Solar-plus-Speicher für Rechenzentren und netzunabhängige Mikronetze stellen Wachstumsfelder dar.

Berkeley Energy C&I Solutions und SkyX Solar verlagern das Gewerbe- und Industrie-Segment hin zu Drittpartei-Eigentumsmodellen, die Investitionsausgaben absorbieren und Steuerschilde nutzen. Die technologische Differenzierung nimmt zu, da bifaziale TOPCon-Module, einachsige Nachführsysteme und gleichstromgekoppelte Batterien Leistungsverhältnisse über 82 % erzielen und die nivellierten Kosten an erstklassigen Standorten unter 0,04 USD pro kWh drücken. Ein drohendes Defizit an Tier-1-EPC-Kapazitäten nach 2026 gefährdet jedoch den Zeitplan, sobald die Pipeline-Rückstände bei Rückkehr der Einspeisevergütungsklarheit abgebaut werden. Projektentwickler, die jetzt Festpreismodulverträge unterzeichnen, riskieren eine Margenverknappung, wenn Arbeits- und Stahlkosten während der Ausführung steigen, was das Ausführungsrisikoaufschlag innerhalb des Vietnam Solar Energy Marktes unterstreicht.(5)VnExpress, "Ranking der Vietnam Solar Energy Projektentwickler 2024," vnexpress.net

Branchenführer des Vietnam Solar Energy Marktes

-

Vietnam Sunergy Joint Stock Company

-

Sharp Energy Solutions Corporation

-

Berkeley Energy Commercial & Industrial Solutions

-

Tata Power Solar Systems Ltd.

-

Song Giang Solar Power Joint Stock Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Regierung Vietnams erließ Entscheidung 768, durch die der Stromentwicklungsplan VIII überarbeitet wurde, um das Solarkappazitätsziel bis 2030 auf 46.459-73.416 MW zu erhöhen.

- Oktober 2024: Das Ministerium für Industrie und Handel erließ Dekret 135/2024 zur Förderung des Eigenverbrauchs von Dachsolarenergie, wobei der Überschussstromverkauf ins Netz auf 20 % begrenzt und ein Ziel von 2.600 MW für Dachsolar bis 2030 festgelegt wurde.

- März 2024: Trung Nam Group hat ein versorgungsmaßstäbliches Solarprojekt mit 450 MW in der Provinz Ninh Thuan in Betrieb genommen. Das Projekt verwendet bifaziale TOPCon-Module und einachsige Nachführsysteme und erzielt ein Leistungsverhältnis von 82 %, was ungefähr 4 Prozentpunkte höher ist als bei monofazialen PERC-Gegenstücken.

- Februar 2024: Die Asiatische Entwicklungsbank stellte 1,7 Milliarden USD an Klimafinanzierung für Vietnam für den Zeitraum 2023-2024 bereit. Dies umfasst konzessionäre Darlehen für Dachsolaranlagen mit Amortisationszeiten von weniger als sieben Jahren und netzunabhängige Mikronetze in ethnischen Minderheitengemeinden.

Berichtsumfang des Vietnam Solar Energy Marktes

Solarenergie ist die Wärme und das Strahlungslicht der Sonne, die durch Technologien wie Solarenergie (zur Stromerzeugung) und solare Wärmeenergie (für Anwendungen wie Wassererwärmung) genutzt werden können.

Der Vietnam Solar Energy Markt ist nach Technologie, Netztyp und Endverbraucher segmentiert. Nach Technologie ist der Markt in solare Photovoltaik und konzentrierte Solarenergie unterteilt. Nach Netztyp ist der Markt in netzgebunden und netzunabhängig unterteilt. Nach Endverbraucher ist der Markt in Versorgungsmaßstab, Gewerbe, Industrie und Privathaushalte unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Vietnam.

Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage der installierten Kapazität (GW) durchgeführt.

| Solare Photovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (C&I) |

| Privathaushalte |

| Solarmodule/Solarplatten |

| Wechselrichter (String, Zentral, Mikro) |

| Montage- und Nachführsysteme |

| Balance-of-System und Elektrotechnik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solare Photovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endverbraucher | Versorgungsmaßstab |

| Gewerbe und Industrie (C&I) | |

| Privathaushalte | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Solarplatten |

| Wechselrichter (String, Zentral, Mikro) | |

| Montage- und Nachführsysteme | |

| Balance-of-System und Elektrotechnik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die installierte Solarkapazität in Vietnam ab 2026?

Die Größe des Vietnam Solar Energy Marktes betrug im Jahr 2026 21,76 GW kumulierte Kapazität.

Wie schnell wird Vietnams Solarsektor voraussichtlich wachsen?

Die Kapazität soll bis 2031 37,63 GW erreichen, was einer CAGR von 11,58 % im Zeitraum 2026-2031 entspricht.

Welche Technologie dominiert vietnamesische Projekte?

Solare Photovoltaiksysteme halten 100,00 % der Kapazität, während konzentrierte Solarenergie aufgrund ungeeigneter Strahlungsverhältnisse nicht vorhanden ist.

Wie unterstützen direkte Stromabnahmeverträge die Entwicklung?

Dekret 80/2024 erlaubt großen Industrienutzern, erneuerbare Energien direkt zu beziehen, was innerhalb von sechs Monaten nach der Einführung eine Projektpipeline von 1,77 GW auslöste.

Was sind die wichtigsten geografischen Zentren für den Solarausbau?

Die Provinzen Ninh Thuan, Binh Thuan und Tay Ninh machen etwa 64,50 % der bestehenden Kapazität aus, obwohl die nördlichen Provinzen das am schnellsten wachsende Cluster sind.

Wie wird der obligatorische Batteriespeicher neue Projekte beeinflussen?

PDP8 schreibt einen Speicher vor, der 10 % der Solarnennanlagenkapazität mit einer Dauer von 2 Stunden entspricht, was die Investitionskosten erhöht, aber eine wertvollere Abendstundeneinsatz ermöglicht.

Seite zuletzt aktualisiert am: