Größe und Marktanteil des australischen Aufdach-Solarmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

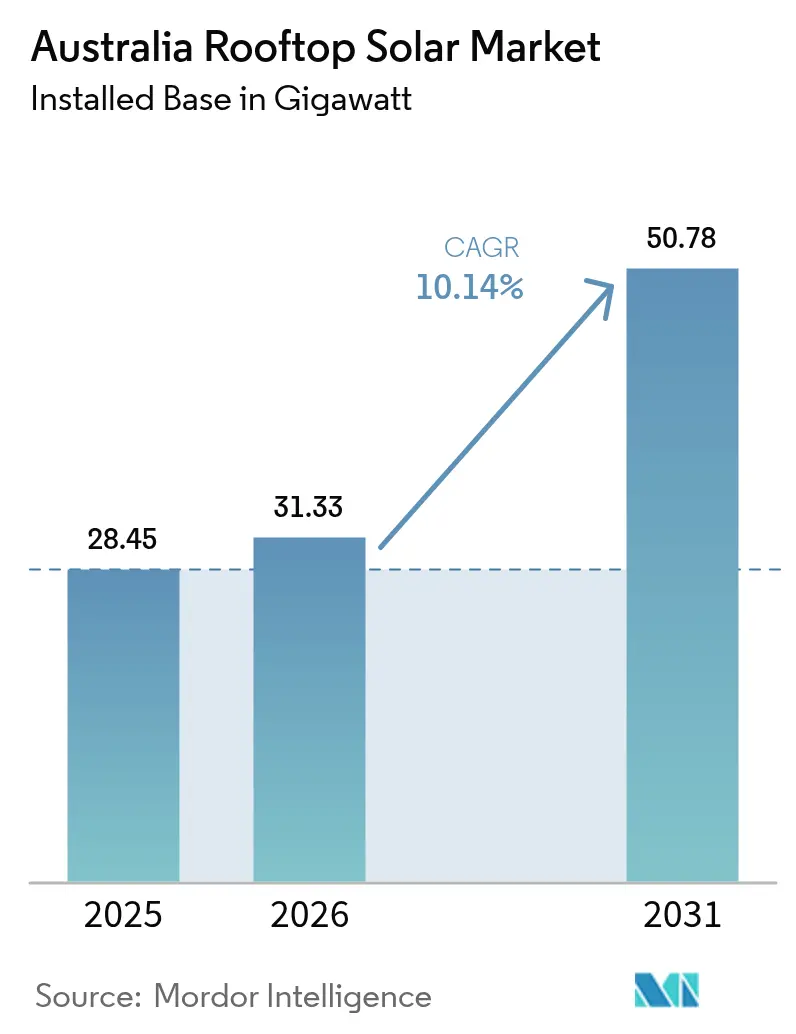

| Marktgröße im Basisjahr (2025) | 28.45 Gigawatt |

| Marktvolumen (2026) | 31.33 Gigawatt |

| Marktvolumen (2031) | 50.78 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Aufdach-Solarmarkts durch Mordor Intelligence

Die Größe des australischen Aufdach-Solarmarkts wird im Jahr 2026 auf 31,33 Gigawatt geschätzt, ausgehend vom Wert 2025 von 28,45 Gigawatt, mit Projektionen für 2031, die 50,78 Gigawatt zeigen, und wächst mit einer CAGR von 10,14 % über den Zeitraum 2026–2031.

Diese Expansion hebt die dezentrale Stromerzeugung von einer hilfreichen Ergänzung zu einer tragenden Säule der nationalen Stromversorgung auf, die bereits 2025 mehr als 12 % der Netzleistung beiträgt. Das Wachstum wird durch eine fortschrittliche Kombination aus politischen Maßnahmen, sinkenden Ausrüstungskosten, zunehmender Batterienutzung und rasanten technologischen Fortschritten angetrieben, während das bundesstaatliche Programm Solar Sunshot die Lokalisierung der Lieferkette vorantreibt. Netzbetreiber wechseln von statischen zu dynamischen Betriebsgrenzen, die Einspeiseobergrenzen erhöhen und eine höhere Aufdach-Durchdringung ermöglichen, insbesondere in Südaustralien, wo die 10-kW-Einspeisebegrenzung angegangen wird. Der kommerzielle Schwung, die wachsende Beteiligung an virtuellen Kraftwerken und größere durchschnittliche Systemgrößen deuten auf eine sich beschleunigende Verschiebung von der Dominanz des Privatsektors hin zu diversifizierten, serviceorientierten Geschäftsmodellen im australischen Aufdach-Solarmarkt hin.

Wichtigste Erkenntnisse des Berichts

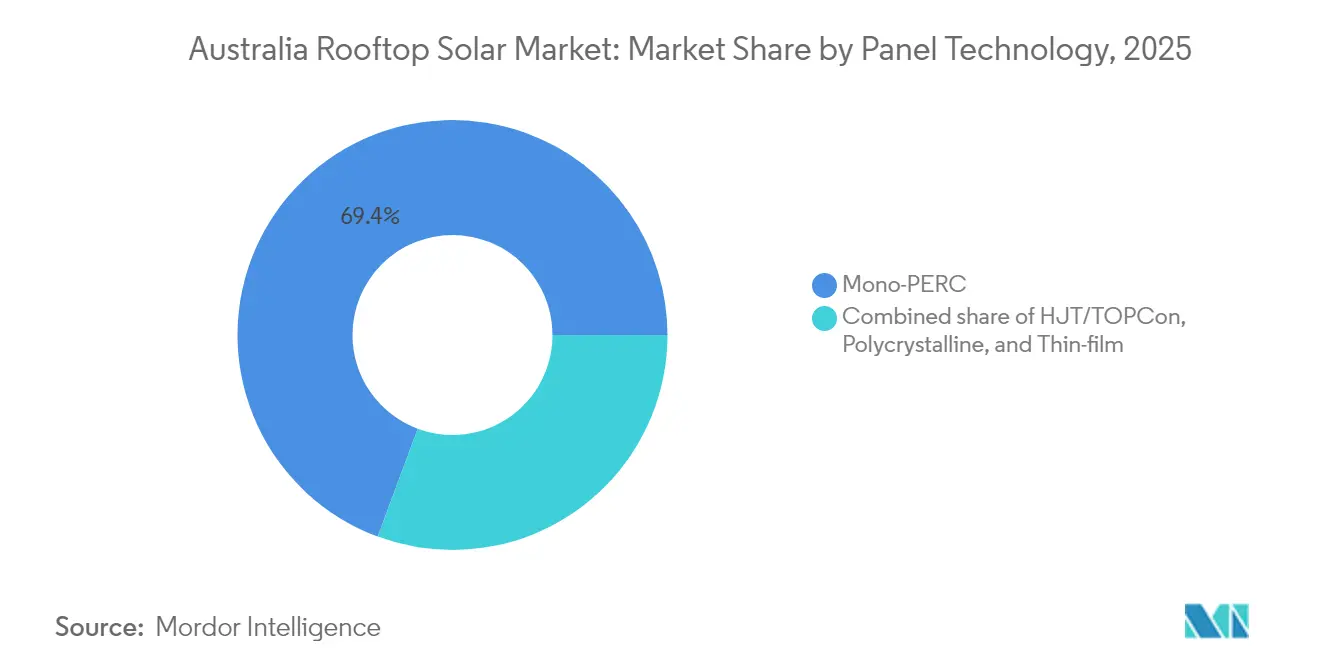

- Nach Solarzellentechnologie hielten Mono-PERC-Panels im Jahr 2025 einen Umsatzanteil von 69,35 % am australischen Aufdach-Solarmarkt, während Heterojunction- und TOPCon-Technologien bis 2031 voraussichtlich mit einer CAGR von 16,3 % wachsen werden.

- Nach Systemgröße entfiel der Bereich 5 bis 10 kW im Jahr 2025 auf 44,20 % der Größe des australischen Aufdach-Solarmarkts; das Segment 30 bis 100 kW soll zwischen 2026 und 2031 mit einer CAGR von 13,9 % expandieren.

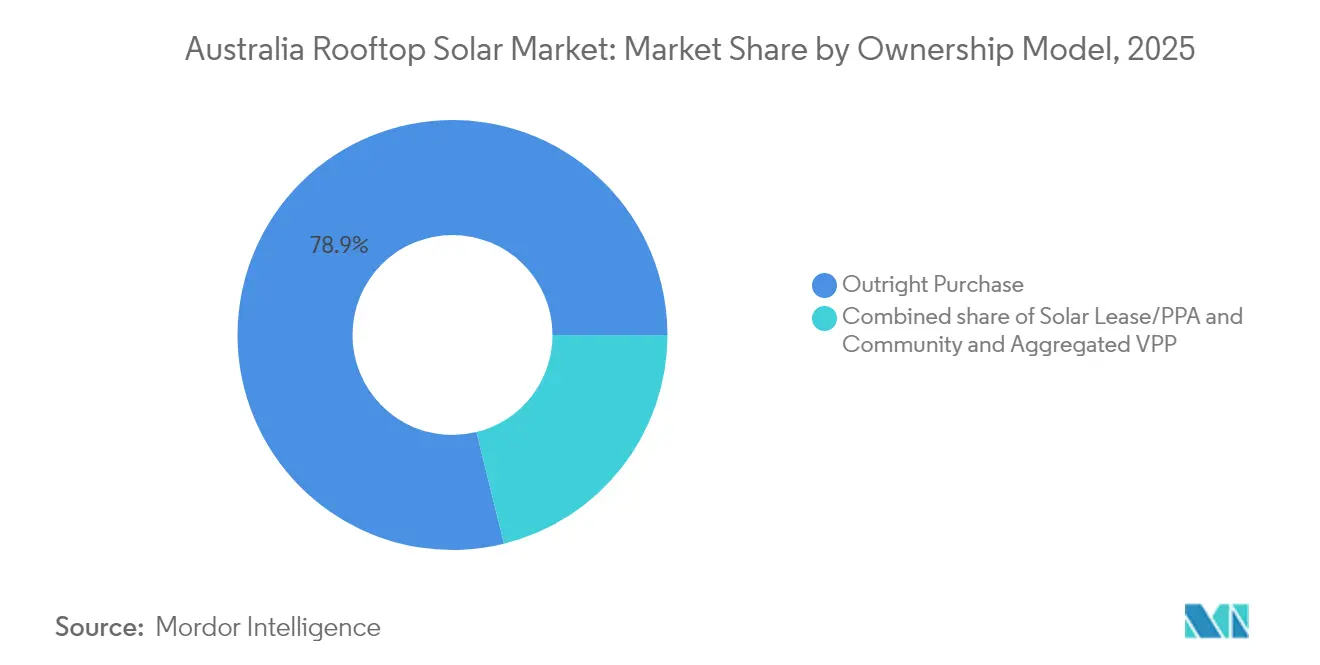

- Nach Eigentumsmodell hielt der Direktkauf im Jahr 2025 einen Anteil von 78,85 % am australischen Aufdach-Solarmarkt; Gemeinschaftssolar und VPP-Aggregation werden jedoch voraussichtlich mit einer CAGR von 19,1 % bis 2031 am schnellsten wachsen.

- Nach Endnutzer entfiel das Wohnsegment im Jahr 2025 auf 67,10 % des australischen Aufdach-Solarmarktanteils, während gewerbliche und industrielle Installationen bis 2031 voraussichtlich das stärkste Wachstum mit einer CAGR von 12,05 % verzeichnen werden.

- Queensland führte bei den Gesamtinstallationen mit mehr als 1 Million Systemen im Jahr 2024, während Südaustralien die höchste Durchdringungsrate mit 10,7 % des staatlichen Strombedarfs erzielte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Aufdach-Solarmarkts

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten für Photovoltaik und Batterien | +2.8% | National, mit frühen Gewinnen in Queensland, New South Wales, Victoria | Mittelfristig (2–4 Jahre) |

| Kontinuität der SRES und staatlicher Förderungen | +2.1% | National, verstärkt in Victoria, New South Wales, ACT | Kurzfristig (≤ 2 Jahre) |

| Steigende Einzelhandelstarife verkürzen die Amortisationszeit | +1.9% | National, am stärksten ausgeprägt in Südaustralien, Victoria | Kurzfristig (≤ 2 Jahre) |

| Nutzung des Programms für virtuelle Kraftwerke (VPP) | +1.4% | Südaustralien führend, Ausweitung auf Victoria, New South Wales | Mittelfristig (2–4 Jahre) |

| Pflichtmäßige Klimaberichterstattung für gewerbliche und industrielle Dächer | +1.2% | National, konzentriert in Großstädten | Langfristig (≥ 4 Jahre) |

| Solar-Sunshot-Programm und lokaler Fertigungsschub | +0.8% | National, Schwerpunkt auf dem Hunter Valley in New South Wales und Südaustralien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Photovoltaik- und Batteriekosten

Die kombinierten Preise für Module und Speicher sinken weiterhin. Die durchschnittliche Amortisationszeit für Haushalts-Solaranlagen fiel 2024 auf unter fünf Jahre, während sich Batteriepakete dem Preis von 10.000 AUD näherten und so kombinierte Installationen attraktiver machten. Die Perowskit-Forschung der CSIRO erreichte eine Effizienz von 11 % bei gedruckten Zellen, was künftige Kostensenkungen durch Rolle-zu-Rolle-Fertigung signalisiert.[1]CSIRO, „Gedruckte flexible Solarzelle – ein Meilenstein”, csiro.au Der Preisrückgang fällt mit steigenden Einzelhandelstarifen zusammen und beschleunigt so die Einführung beider Produkte bei Haushalten und Unternehmen. Durch die Einnahmen aus virtuellen Kraftwerken erwirtschaften Batterien nun Netzdienstleistungseinkommen, das die Amortisationszeit weiter verkürzt. Kostentrends bilden daher einen sich selbst verstärkenden Einführungskreislauf im australischen Aufdach-Solarmarkt.

Kontinuität der SRES und staatlicher Förderungen

Das bundesstaatliche Programm für kleine erneuerbare Energien (Small-scale Renewable Energy Scheme, SRES) gilt bis 2030 und sichert Zertifikatseinkommen, das Käufe risikoärmer macht. Victorias Batterieförderung und das NSW-Programm „Empowering Homes” bieten Vorab-Rabatte, die die Entscheidungen zur Systemdimensionierung beeinflussen. Diese gebündelten Anreize erhöhen das Installationsvolumen, stabilisieren Installateurpipelines und lenken Käufer hin zu größeren Anlagen, die den Verbrauch zukunftssicher machen. Konsistente Förderregeln in allen Bundesstaaten reduzieren Stopp-Start-Zyklen und sichern die Beschäftigung von Installateuren, was das Wachstum im australischen Aufdach-Solarmarkt verankert.

Steigende Einzelhandelstarife verkürzen die Amortisationszeit

Die Großhandelspreise für Strom stiegen 2024 infolge von Kohlekraftwerksabschaltungen und erhöhter Spitzenlastschwankungen um 83 %. Gleichzeitig sanken die Einspeisevergütungen auf 3 Cent/kWh, was den Wert von der Einspeisung zur Eigennutzung verlagerte. Die Tariflücke macht Aufdach-Solaranlagen zur günstigsten Option für die Einzelhandelsstromversorgung, insbesondere für Unternehmen, die Nachfragezuschlägen ausgesetzt sind. Unternehmen setzen daher auf Solar-plus-Speicher-Lösungen, um ihr Risiko gegenüber hohen Spotpreisen zu begrenzen, und stärken so die gewerbliche Wachstumsperspektive im australischen Aufdach-Solarmarkt.

Nutzung des Programms für virtuelle Kraftwerke (VPP)

Das VPP-Programm in Südaustralien demonstriert aggregierten Wert, indem es mehr als 1 MW an Hausbatterien für Frequenzregelungsdienstleistungen bündelt. Victoria verfügt über 700.000 geeignete Dächer und bietet damit die kritische Masse für eine landesweite Koordination. Die Teilnahme erschließt neue Einnahmequellen, die die Wirtschaftlichkeit für Privathaushalte steigern, und eröffnet Handelsmodelle für Aggregatoren. Die Ausweitung auf Kleinunternehmen verbreitert die verwaltete Kapazität, erschließt ungenutzte Batterieressourcen während der Arbeitszeiten und stärkt die Widerstandsfähigkeit gegenüber Stromausfällen im ganzen Land.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzeinspeiselimits und Netzüberlastung | -1.8% | Südaustralien, Victoria führend, Ausweitung auf Queensland, New South Wales | Kurzfristig (≤ 2 Jahre) |

| Volatilität der importabhängigen Lieferkette | -1.2% | National, alle Segmente gleichermaßen betreffend | Mittelfristig (2–4 Jahre) |

| Alternde Frühanlagen mit Nachrüstungsbedarf | -0.9% | National, konzentriert in frühen Adoptionsgebieten | Mittelfristig (2–4 Jahre) |

| Strengere Brandschutz- und Bauvorschriften | -0.6% | National, mit strengerer Durchsetzung in Victoria, New South Wales | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzeinspeiselimits und Netzüberlastung

Hochdurchdrungene Einspeisepunkte erleben Spannungserhöhungen und thermische Engpässe, die dynamische Einspeisegrenzen erzwingen. Südaustralische Versuche mit 2.835 Wechselrichtern bestätigten Softwarelimits, die die Stabilität schützen und einem 10-kW-System jährlich 250 AUD zurückgeben. AEMO hat 16 Milliarden AUD für Netzausbaumaßnahmen zur Aufnahme erneuerbarer Spitzenlasten bereitgestellt.[2]Australischer Energiemarktbetreiber, „Integrierter Systemplan 2025”, aemo.com.au Bis diese Leitungen gebaut sind, begrenzen Einspeiseobergrenzen auf Dächern die Einnahmen und veranlassen Haushalte, sich für Batterien zu entscheiden, was das uneingeschränkte Wachstum im australischen Aufdach-Solarmarkt dämpft.

Volatilität der importabhängigen Lieferkette

Aufdach-Solarmodule sind zu 99 % importabhängig, was Installateure anfällig für Frachtpreiserhöhungen und geopolitische Schocks macht. Die Solar-Sunshot-Initiative im Umfang von 1 Milliarde AUD zielt darauf ab, die Modulproduktion im Hunter Valley und in Südaustralien zu lokalisieren, wobei SunDrive kupferbasierte Zellen im Pilotmaßstab erprobt. Da inländische Polysilizium- und Glasanlagen noch Jahre entfernt sind, können Währungsschwankungen und Lieferverzögerungen Kosten in die Höhe treiben und Projektzyklen verlängern, was die ansonsten starke Nachfrageentwicklung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Solarzellentechnologie: Effizienz der nächsten Generation stört die Führungsposition von Mono-PERC

Mono-PERC-Zellen lieferten 2025 69,35 % der Systemlieferungen und behaupteten ihr Preis-Leistungs-Optimum. Heterojunction- und TOPCon-Linien skalieren jedoch rasch und verzeichnen bis 2031 eine CAGR von 16,3 %, wodurch sie sich auf USD/W-Installationsbasis der Parität annähern. Lebensdauern von über 30 Jahren und Temperaturkoeffizienten unter 0,3 % pro °C treiben die Präferenz für diese hocheffizienten Module bei gewerblichen Standorten an. Polykristalline Anteile schrumpfen aufgrund geringerer Effizienz weiter, während die Dünnschichttechnologie sich in gewichtsbeschränkten Strukturen positioniert.

SunDrives kupferbeschichtete Heterojunction-Zelle hat kommerzielle Pilotläufe mit Trina erreicht und eröffnet eine lokale Versorgung mit hocheffizienten Modulen. Die CSIRO-Roadmap für gedruckte flexible Zellen zielt auf gebäudeintegrierte Photovoltaik-Verkleidungen ab, die Supermärkte und Lagerhäuser revolutionieren könnten. Das 24,1%ige IBC-Modul von Maxeon wurde im dritten Quartal 2024 eingeführt und verankert das Premium-Wohnsegment. Technologiewahl dreht sich daher um Platzeinschränkungen, Degradationsraten und Ziele zur eingebetteten CO₂-Bilanz und steuert die Differenzierung im australischen Aufdach-Solarmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Systemgröße: Dominanz des mittleren Bereichs steht vor gewerblicher Skalierung

Systeme zwischen 5 kW und 10 kW sicherten sich 2025 44,20 % des australischen Aufdach-Solarmarktanteils, was den typischen Platzbedarf von Vorortdächern und dem Stromverbrauch entspricht. Die durchschnittlichen Installationen erreichten in jenem Jahr 9,9 kW, da Haushalte für Elektrofahrzeuge zukunftssicher aufrüsteten. Gleichzeitig wird die gewerbliche Klasse von 30 bis 100 kW voraussichtlich das schnellste Wachstum mit einer CAGR von 13,9 % verzeichnen, was die Kapazitätssteigerung bei Lagerhäusern, Schulen und Einkaufszentren vorantreibt. Die Stufe bis zu 5 kW wird aufgrund sinkender Kleinskalientarife schrittweise abgebaut, während die Stufe von 10 bis 30 kW für kleine gewerbliche Betriebe und größere Wohnhäuser geeignet ist.

Große Dächer über 100 kW liefern trotz geringerer Stückzahl überproportionale Megawatt-Zuwächse. Intelligente Wechselrichter in dieser Kategorie nehmen an Frequenzmärkten teil und monetarisieren andernfalls abgeregelte Energie. Unternehmen bündeln Ladestationen unter Solar-Überdachungen und koppeln die Photovoltaik-Tagesleistung mit Flottenelektrifizierungsstrategien. Moduleffizienzen von nahezu 24 % reduzieren die für eine bestimmte Leistung benötigte Fläche, ermöglichen kompaktere Designs für höhere Nennleistungen und steigern die Attraktivität der mittleren Klasse. So diversifizieren sich die Größendynamiken weiter, während der australische Aufdach-Solarmarkt reift.

Nach Eigentumsmodell: Gemeinschaftssolar stört traditionelle Kaufmuster

Der Direktkauf behielt im australischen Aufdach-Solarmarkt im Jahr 2025 einen Anteil von 78,85 %, gestützt durch Förderrahmen, die Betreiber-Eigentümer begünstigen. Doch Gemeinschaftsprojekte, Leasing und PPAs nagen an dieser Dominanz. Gemeinschafts- und VPP-Aggregation verzeichnet eine CAGR von 19,1 % und gewährt Wohnungsmietern und Mietern Zugang zu gemeinsamen Anlagen. Leasing eliminiert Vorabkosten, und PPAs bieten günstigeren Strom als das Netz ohne Kapitaleinsatz.

Das gewerbliche VPP-Produkt von RACV bündelt Batteriehardware, Netzdienstleistungen und Wartung in einer einzigen Rechnung und veranschaulicht den Wandel im Servicebereich. Entwickler von Mietwohngebäuden fügen gemeinschaftliche Dachflächenanlagen mit transparenter Zuteilung von Kilowattstunden an Mieter hinzu. Da sich die Einzelhandelsmargen verringern, integrieren Stromversorger Solar-Hardware-Bundles in ihre Tarifpläne und schaffen so stärkere Kundenbindungen und datenreiche Kundeneinblicke. Diese Modelle verringern gemeinsam die Ungleichheit beim Solarzugang und diversifizieren die Einnahmequellen im australischen Aufdach-Solarmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer: Gewerblicher Schwung fordert die Dominanz des Wohnsektors heraus

Wohngebäudedächer machten 2025 67,10 % der installierten Kapazität und Einnahmen aus, angetrieben durch zugängliche Finanzierungsmöglichkeiten und weit verbreitete Installateurnetzwerke. Verpflichtende Klimaberichterstattungsregeln treiben Unternehmen jedoch dazu an, Scope-2-Emissionsreduktionen zu veröffentlichen, was bis 2031 eine CAGR von 12,05 % für gewerbliche und industrielle Anlagen antreibt. Gewerbliche Projekte profitieren von der Ausrichtung auf Tageslasten und der Vermeidung von Nachfragezuschlägen, was überlegene interne Renditen im Vergleich zu Haushalten generiert. Die Nachrüstungsaktivität steigt bei Wohngebäuden aus den 2010er-Jahren, die Wechselrichtertausch oder Größenerweiterungen benötigen, und eröffnet einen Sekundärmarkt. Unternehmen schichten Batterien auf Solar, um Frequenzregelung zu verkaufen, und vertiefen damit das Wertversprechen, was den australischen Aufdach-Solarmarkt in Richtung unternehmensgeführter Deployments verschiebt.

Gewerbliche Immobilien erschließen auch gebündelte Energiemanagementverträge, die Solar, Speicher und Effizienz-Nachrüstungen kombinieren. Supermarktgruppen, Brauereien und Kühllagerunternehmen sind wichtige Anwender, die die Aufdach-Ausgangsleistung mit Kühlanlagen abstimmen, um volatile Großhandelspreise abzusichern. Leasing und Stromabnahmevereinbarungen verlagern Kapital aus den Bilanzen, sodass Unternehmen Dekarbonisierung ohne Vorabausgaben beanspruchen können. Diese Konvergenz aus Offenlegungsdruck, Tarifarbitrage und Finanzinnovation beschleunigt den gewerblichen Anteil an Kapazitätszuwächsen im australischen Aufdach-Solarmarkt.

Geografische Analyse

Queensland zählte 2024 mehr als 1 Million Aufdach-Solarsysteme und 3,8 GW installierte Kapazität und behauptete die numerische Führung dank reichlicher Sonneneinstrahlung und unternehmensfreundlicher Einspeisestrukturen. Die Vororte von Brisbane bieten reichlich Dachfläche, während regionale Gemeinden Genehmigungsverfahren vereinfachen. New South Wales fügte 2024 970 MW hinzu, da Sydneyer Haushalte und Binnenagrarunternehmen angesichts volatiler Großhandelspreise Absicherungswerte anstrebten. Victoria, ein früh adoptierender Bundesstaat, schwenkt nun auf Batterieanreize um, die die Eigenverbrauchsquoten steigern und zweistufige Nachrüstungen bei reifen Wohngebäuden auslösen.

Südaustralien führt in der Durchdringungsrate mit 10,7 % des Gesamtverbrauchs dank seiner starken Solarressource und frühzeitiger politischer Unterstützung und macht den Bundesstaat zu einem lebenden Labor für Versuche mit dynamischen Einspeisegrenzen. Das isolierte Südwest-Verbundsystem (South West Interconnected System) in Westaustralien erfordert eine nuanciertere Ausbalancierung der Aufdach-Stromerzeugung mit begrenzten Verbindungsleitungen, was die Entwicklung von Batterie- und Demand-Response-Programmen vorantreibt. Tasmaniens Wasserkraftdominanz reduziert die Dringlichkeit von Solaranlagen, doch Nischen-Netzinseln adoptieren hybride Diesel-Photovoltaik-Batterie-Microgrids, um die Kosten für Kraftstofflogistik zu senken.

Der integrierte Systemplan von AEMO sieht 16 Milliarden AUD für neue bundesstaatenübergreifende Leitungen vor, die die Aufnahmekapazität für Aufdach-Solaranlagen erhöhen und die Ost-West-Energieflüsse stärken. Queensland nahm im Oktober 2024 Australiens erste kommerzielle Recyclinganlage für Solarmodule in Betrieb und bewältigt damit drohende Abfallströme, während wertvolle Materialien wie Silber und Silizium zurückgewonnen werden. Das Solar-Sunshot-Programm bündelt Pilot-Modullinien im Hunter Valley in New South Wales und nutzt vorhandenes Materialfachwissen, während Südaustralien die Wechselrichter- und Batteriemontage fördert. Diese geografischen Besonderheiten prägen die Vektoren für Politik, Infrastruktur und Industrieentwicklung im australischen Aufdach-Solarmarkt.

Wettbewerbslandschaft

Der Wettbewerb ist unter Tausenden von akkreditierten Installateuren fragmentiert, was zu engen Margen bei einfachen Wohnsystemen führt. Chinesische Modulriesen wie Trina, Jinko und LONGi dominieren die Versorgung, doch Produktdifferenzierung entsteht durch Garantielaufzeiten, Degradationsgarantien und Integration intelligenter Wechselrichter. Premium-Nischenanbieter wie Maxeon und REC bedienen Hocheffizienz-Nachfragesegmente. Origin Energy integriert sich vertikal durch eine Co-Investition mit SunDrive in die Heterojunction-Pilotproduktion und schafft so einen heimischen Technologiepfad.

Bestehende Energieversorger im Einzelhandel bündeln Aufdach-Pakete mit Stromtarifen, um ihre Kundenbasis zu verteidigen. AGL nutzt Land an stillgelegten Kohlekraftwerken für Recyclinghubs und differenziert sich durch Kreislaufwirtschaftsmerkmale. Spezialisierte EPCs (Planung-Beschaffung-Bau), die sich auf gewerbliche Dächer konzentrieren, setzen Energiemanagementsoftware ein, die Demand-Response-Einnahmen erschließt und die Messlatte für integrierte Angebote im australischen Aufdach-Solarmarkt anhebt.

Betreiber virtueller Kraftwerke stellen eine aufkommende Wettbewerbskategorie dar. RACV nutzt seine Kfz-Club-Mitgliedschaft, um Solar-Batterie-Bundles im Cross-Selling anzubieten, während der Einzelhandelsplan von Amber Electric, der an Spotpreise gekoppelt ist, Kundenbatterien dynamisch verwaltet, um Arbitragemöglichkeiten zu nutzen. Installateure, die Hardware mit Software und Finanzierung kombinieren können, gewinnen nun Ausschreibungen von Unternehmen, die schlüsselfertige Dekarbonisierung suchen. Die anhaltende Verschärfung der AS/NZS 4777.2-Wechselrichternormen begünstigt technisch versierte Akteure, verdrängt nach und nach kleinere Installateure und treibt den Markt in Richtung moderater Konsolidierung.

Marktführer der australischen Aufdach-Solarbranche

Trina Solar

JinkoSolar

LONGi Green Energy

Maxeon (SunPower)

Canadian Solar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Der australische Verband der Solarenergiebranche (Solar Energy Industries Association, SEIA) hat die Ministerin für Klimawandel und Energie des Landes aufgefordert, „dringend einzugreifen” bei einer Regeländerung, die ein Risiko für die Einführung von Aufdach-Photovoltaik darstellt. Die neue Regel, die am 1. Juli 2025 in Kraft treten soll, fällt mit dem Start des bundesstaatlichen Programms „Cheaper Home Batteries Program” im Umfang von 2,3 Milliarden AUD (1,49 Milliarden USD) zusammen. Unter dieser Regel wird es bestimmten akkreditierten Solar- und Energiespeicherspezialisten untersagt, mit zugelassenen Elektrikern zusammenzuarbeiten.

- Juni 2025: Wesfarmers sicherte sich ein Darlehen von 100 Millionen AUD von der Clean Energy Finance Corporation mit dem Ziel, Bunnings- und Officeworks-Standorte bis Ende 2025 mit 100 % erneuerbarem Strom zu versorgen. Die Mittel werden für Solarinstallationen, Batteriesysteme und Ladestationen für Elektrofahrzeuge eingesetzt.

- November 2024: Australien feiert stolz seine 4-millionste Aufdach-Solarinstallation und erreicht damit eine Gesamtkapazität von 25 GW, wobei allein 2023 3,15 GW hinzugekommen sind. Der australische Bundesminister für Klimawandel und Energie würdigte diese 4-millionste Installation als einen bedeutenden Meilenstein für die Nation.

- Oktober 2024: Trina Solar und SunDrive haben in Australien ein Gemeinschaftsunternehmen gegründet, das die Produktion hocheffizienter Heterojunction-Solarzellen beschleunigen soll. Dieses mehrheitlich australisch geführte Unternehmen kombiniert SunDrives modernste Solartechnologie mit der globalen Fertigungskompetenz von Trina Solar.

Berichtsumfang des australischen Aufdach-Solarmarkts

Der Bericht über den australischen Markt für Aufdach-Solarenergie umfasst:

| Mono-PERC |

| HJT/TOPCon |

| Polykristallin |

| Dünnschicht (CdTe/Perowskit) |

| Bis zu 5 kW |

| 5 bis 10 kW |

| 10 bis 30 kW |

| 30 bis 100 kW |

| 100 kW bis 1 MW |

| Direktkauf |

| Solar-Leasing/PPA |

| Gemeinschafts- und aggregiertes VPP |

| Privathaushalte |

| Gewerbe und Industrie |

| Nach Solarzellentechnologie | Mono-PERC |

| HJT/TOPCon | |

| Polykristallin | |

| Dünnschicht (CdTe/Perowskit) | |

| Nach Systemgröße | Bis zu 5 kW |

| 5 bis 10 kW | |

| 10 bis 30 kW | |

| 30 bis 100 kW | |

| 100 kW bis 1 MW | |

| Nach Eigentumsmodell | Direktkauf |

| Solar-Leasing/PPA | |

| Gemeinschafts- und aggregiertes VPP | |

| Nach Endnutzer | Privathaushalte |

| Gewerbe und Industrie |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Kapazität des australischen Aufdach-Solarmarkts?

Die installierte Aufdach-Kapazität erreichte 2026 31,33 GW und soll bis 2031 auf 50,78 GW steigen.

Wie schnell wächst das gewerbliche Segment im Vergleich zum Wohnsegment?

Gewerbliche und industrielle Dächer sollen mit einer CAGR von 12,05 % wachsen und damit das Gesamtmarktwachstum von 10,14 % übertreffen.

Welche Systemgröße dominiert bei Neuinstallationen?

Anlagen zwischen 5 kW und 10 kW halten 44,20 % der Installationen im Jahr 2025, doch Systeme von 30 bis 100 kW zeigen das schnellste Wachstum.

Welche Technologien lösen Mono-PERC-Panels ab?

Heterojunction- und TOPCon-Module gewinnen dank höherer Effizienzen mit einer CAGR von 16,3 % Marktanteile.

Welche Bedeutung haben virtuelle Kraftwerke für das künftige Wachstum?

Die VPP-Teilnahme erschließt Einnahmen aus Netzdienstleistungen, steigert die Batterieerträge und unterstützt eine breite Einführung, insbesondere in Südaustralien und Victoria.

Wird erwartet, dass die inländische Fertigung das Lieferkettenrisiko verringert?

Ja, das Solar-Sunshot-Programm im Umfang von 1 Milliarde AUD und Partnerschaften wie SunDrive-Trina zielen darauf ab, in den nächsten fünf Jahren inländische Modullinien aufzubauen und die Importabhängigkeit zu verringern.

Seite zuletzt aktualisiert am: