Marktgröße und Marktanteil des chinesischen Wohnimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

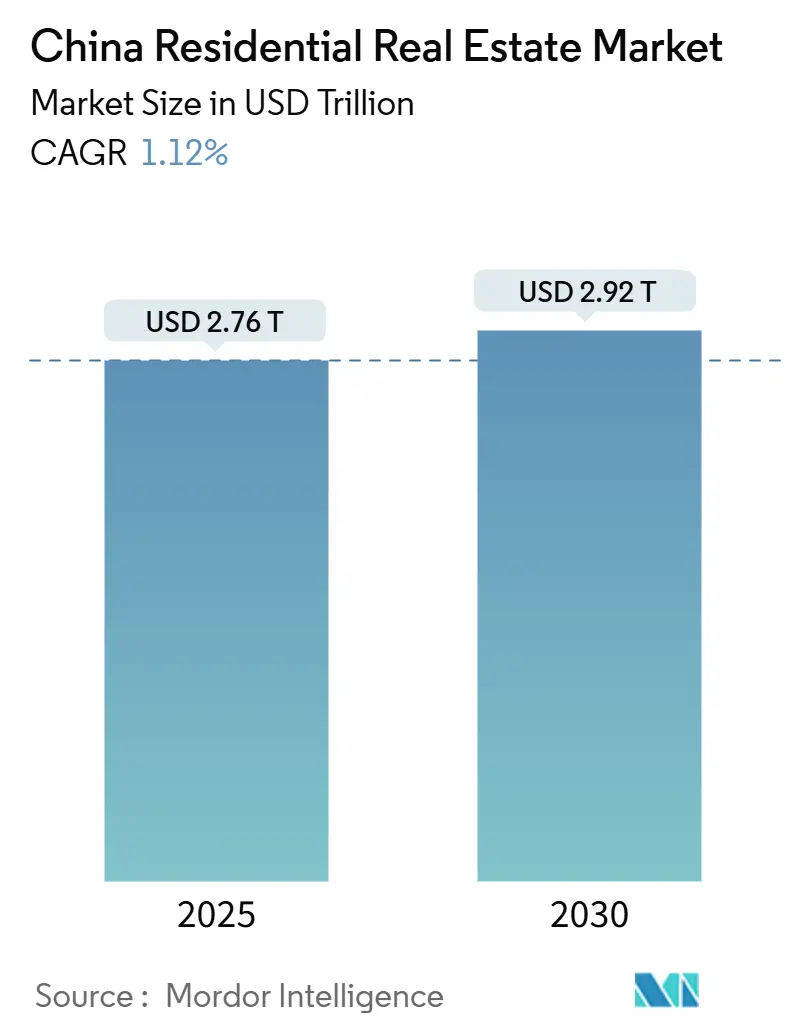

| Marktgröße (2025) | 2.76 Billionen US-Dollar |

| Marktgröße (2030) | 2.92 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.12% CAGR |

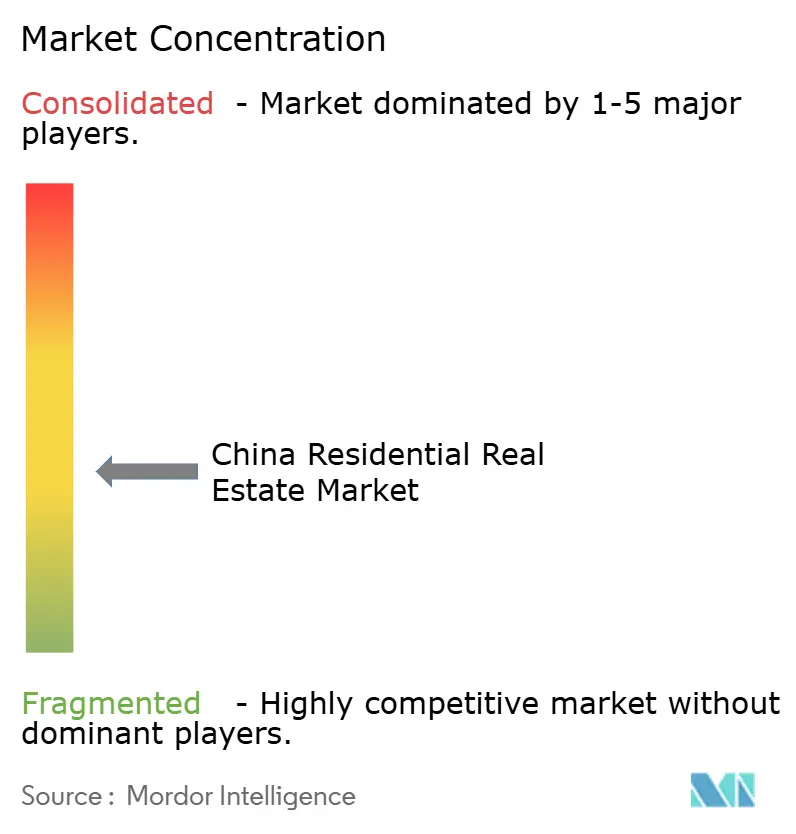

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des chinesischen Wohnimmobilienmarktes von Mordor Intelligenz

Die Marktgröße des chinesischen Wohnimmobilienmarktes wird im Jahr 2025 auf 2,76 Billionen USD geschätzt und soll bis 2030 2,9 Billionen USD erreichen, mit einem Wachstum von 1,12 % CAGR über den Zeitraum. Dieser Wachstumspfad signalisiert eine entscheidende Verlagerung von rascher Expansion hin zu einem politikgeleiteten Modell, das In \"Wohnen zum Leben\"verankert ist - eine Verschiebung, die durch das \"Drei Rote Linien\"Finanzierungsregime beschleunigt wurde. Shanghai bleibt der größte Beitragszahler auf Stadtebene, doch Guangzhou verzeichnet die stärkste Vorwärtsdynamik, da gelockerte Hukou-Regeln und Infrastruktur-Upgrades die Transaktionsvolumen steigern. Apartments und Eigentumswohnungen behalten eine überwältigende Führung bei Stückverkäufen, während das Vermietungsgeschäftsmodell aufgrund von Zentralbankrichtlinien, die langfristige Leasingplattformen fördern, an Zugkraft gewinnt. Sich intensivierende Konsolidierung staatseigener Unternehmen (SOE), demografische Gegenwinne und das Aufkommen der schlau-Zuhause-Nachfrage prägen gemeinsam die Wettbewerbs- und Investitionslandschaft des chinesischen Wohnimmobilienmarktes.

Wichtige Berichtsergebnisse

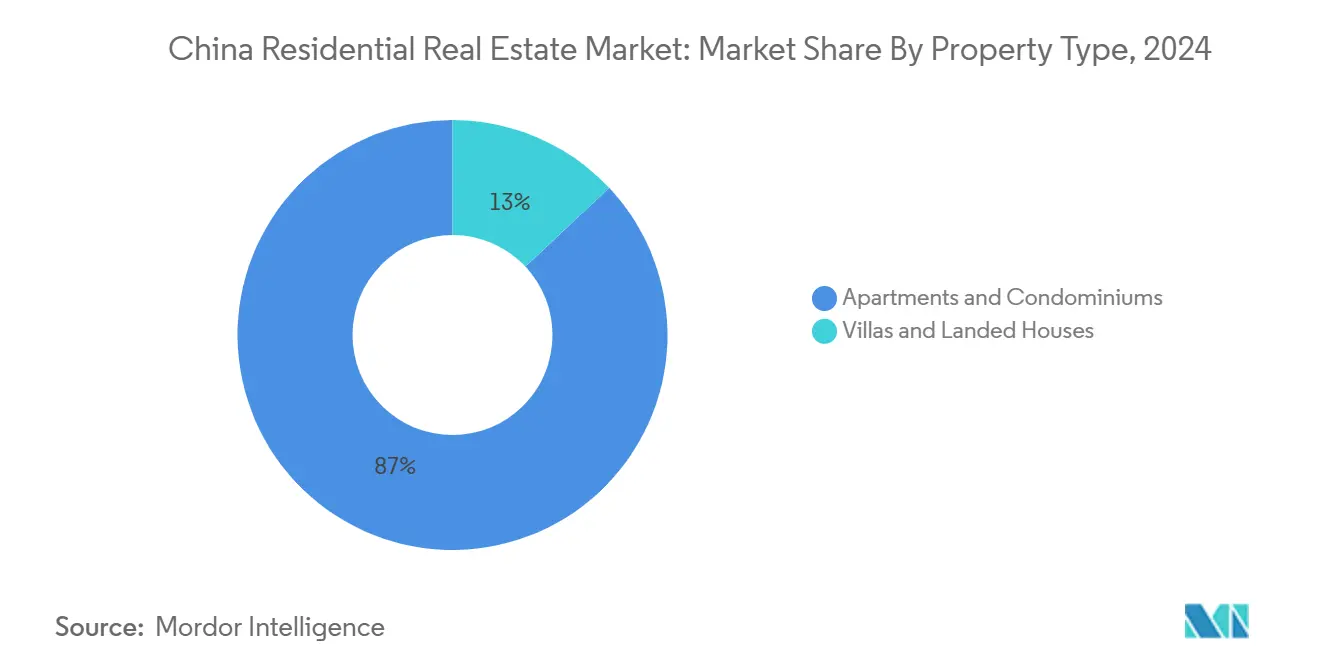

• Nach Immobilientyp hielten Apartments und Eigentumswohnungen 87 % des Marktanteils des chinesischen Wohnimmobilienmarktes im Jahr 2024, während Villen und EinfamilienhäBenutzer voraussichtlich mit einer CAGR von 1,16 % bis 2030 expandieren werden.

• Nach Preissegment eroberte das Mittelmarktsegment 51 % der Einnahmen des chinesischen Wohnimmobilienmarktes im Jahr 2024; das Luxussegment ist für eine CAGR von 1,17 % bis 2030 positioniert.

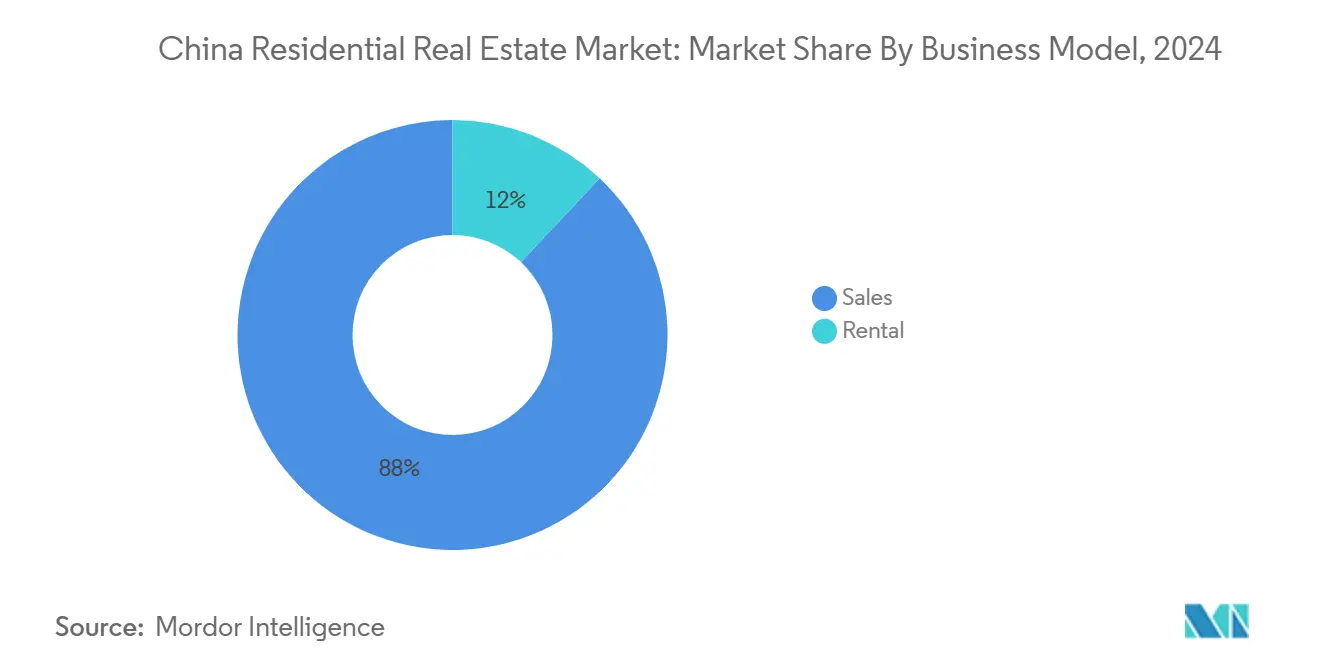

• Nach Geschäftsmodell entfiel das Verkaufsmodell auf 88 % der Marktgröße des chinesischen Wohnimmobilienmarktes im Jahr 2024, während das Vermietungssegment das schnellste Wachstum mit 1,22 % CAGR bis 2030 zeigt.

• Nach Verkaufsart beherrschten primäre Transaktionen 69 % Anteil der Marktgröße des chinesischen Wohnimmobilienmarktes im Jahr 2024, wobei der Sekundärmarkt mit einer CAGR von 1,23 % bis 2030 voranschreitet.

• Nach Schlüsselstadt führte Shanghai mit einem 12 %-Anteil des chinesischen Wohnimmobilienmarktes im Jahr 2024; Guangzhou ist die am schnellsten wachsende Stadt mit einer CAGR von 1,24 % bis 2030.

Trends und Einblicke des chinesischen Wohnimmobilienmarktes

Treiber-Auswirkungsanalyse

| Treiber | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Post-COVID- Urbanisierungsschub In der Greater Bay Bereich | +0.3% | Greater Bay Bereich | Mittelfristig (2-4 Jahre) |

| Gelockerte Hukou-Regeln In Tier-2-Städten | +0.2% | National, Tier-2-Fokus | Langfristig (≥ 4 Jahre) |

| Hypothekensubventionen des Wohnvorsorgefonds | +0.2% | Nationale Stadtzentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach schlau-Zuhause-bereiten Apartments | +0.1% | Tier-1 bis Tier-2-Städte | Mittelfristig (2-4 Jahre) |

| Inländische REIT-Notierungen erschließen Kapital | +0.1% | Nationale Zentren | Mittelfristig (2-4 Jahre) |

| Institutionelle Buy-Zu-Rent-Fonds | +0.1% | Tier-1- Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-COVID-Urbanisierungsschub in der Greater Bay Area

Shenzhens Aufhebung von Übertragungsbeschränkungen und Verkürzung der Kapitalertragssteuer-Befreiungszeiten rahmen ein neues regionales Playbook, das andere Metropolen bereits studieren[1]Zhou Lan, \"Mitteilung zur Optimierung der Wohnungstransaktionsbeschränkungen,\"Städtisches Wohnungsbau- und Konstruktionsbüro Shenzhen, sz.gov.cn. Der Politikmix verknüpft die Wohnnachfrage mit der Integration der Region In die Kapitalmärkte Hongkongs und schafft Finanzierungskanäle jenseits inländischer Bankkredite. Migrationszuflüsse hochqualifizierter Arbeitskräfte verstärken die Prämie-Segment-Absorption, auch wenn das nationale Bevölkerungswachstum negativ wird. Verbesserte grenzüberschreitende Infrastruktur - von der Hong Kong-Zhuhai-Macau-Brücke bis zu Hochgeschwindigkeitsbahn-Erweiterungen - erhöht die Pendlerreichweite und untermauert die mehrstädtische Wohnnachfrage im chinesischen Wohnimmobilienmarkt.

Gelockerte Hukou-Regeln in Tier-2-Städten fördern Migrantenwohneigentum

Mehr als 20 Gemeinden haben Aufenthaltsgenehmigungen an Immobilienkäufe geknüpft und setzen potenziell 2 Billionen CNY an Haushaltskonsumaufwärtspotenzial frei. Der Zugang zu städtischen Sozialleistungen erhöht das effektive verfügbare Einkommen für neue Migranten und vervielfacht die Wohnausgaben für Einrichtung, Geräte und Renovierung. Tier-2-Standorte - Wuhan, Chengdu und Xi'an - bieten moderate Landkosten und Beschäftigungszentren, die aufstrebende Haushalte ansprechen, die aus den Tier-1-Märkten herausgepreist wurden. Bestände, die während des Abschwungs 2021-2023 angehäuft wurden, dienen nun als bereiter Einheitenvorrat und reduzieren die Zeitverzögerung zwischen Politikanreizen und Transaktionsabschlüssen im chinesischen Wohnimmobilienmarkt.

Hypothekensubventionen des Wohnvorsorgefonds untermauern Erstkäufe

Ausstehende Wohnvorsorgefonds-Hypotheken erreichten 2025 8,1 Billionen CNY und übertrafen kommerzielle Kreditsalden In ausgewählten Kernstädten. Zinssätze, die 120 Basispunkte unter Mainstream-Bankdarlehen liegen, senken monatliche Raten und verankern Erschwinglichkeit für Käufer mit mittlerem Einkommen. Geplante vierteljährliche Einzahlungen von 10,9 Billionen CNY In den Fonds stärken seine antizyklische Kapazität, obwohl das Ausgabewachstum 2024 aufgrund der Erosion des Vermögenseffekts moderiert wurde. Dennoch stabilisiert die expandierende Rolle des Fonds den chinesischen Wohnimmobilienmarkt während Perioden, In denen kommerzielle Kreditgeber sich zurückziehen.

Nachfrage nach Smart-Home-bereiten Apartments unter technikaffinen Millennials

GB/T 39190-2020-Standards erfordern vorinstallierte IoT-Rückgrate, automatisierte Energiekontrollen und zentralisiertes Gerätemanagement, was effektiv die Basis-Bau-Spezifikationen erhöht[2]Hongxia Liu, \"Interimsmassnahmen für schlau-Zuhause-System-Standards GB/T 39190-2020,\"Staatliche Verwaltung für Marktregulierung, samr.gov.cn. Entwickler, die diese Features In der Bauphase integrieren, erzielen Preisaufschläge und erhalten wiederkehrende Serviceeinnahmen. Unter städtischen Millennials überwiegen Bequemlichkeitsmetriken - sprachaktivierte Geräte, Fernbedienung-Zugriffssicherheit und vorausschauende Wartungsalarme - Flächenüberlegungen und verschieben die Wertwahrnehmung im chinesischen Wohnimmobilienmarkt hin zu vernetzten Wohnlösungen.

Beschränkungs-Auswirkungsanalyse

| Beschränkung | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| \"Drei-Rote-Linien\" Verschuldungsobergrenzen | -0.4% | National, Tier-1 akut | Kurzfristig (≤ 2 Jahre) |

| Überangebot von Prämie-Eigentumswohnungen Tier-3/4 | -0.3% | Tier-3/4 Überschwappung | Mittelfristig (2-4 Jahre) |

| Jugend- arbeitslosigkeit verkleinert Käuferpool | -0.2% | Stadt- zentren | Mittelfristig (2-4 Jahre) |

| Demografische Schrumpfung In nördlichen Provinzen | -0.2% | Nordost, Innere Mongolei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

\"Drei-Rote-Linien\"Verschuldungsobergrenzen beschränken neue Markteinführungen

Ausfälle von über 100 Milliarden USD seit 2020 unterstreichen die Liquiditätsklemme, die stark verschuldete Privat Entwickler plagt. Neue Wohnbaustarts fielen um über 60 % gegenüber Vor-Pandemie-Spitzen und verengten künftige Angebotspipelines, besonders In landknappen Tier-1-Submärkten. SOEs, weniger durch die Verhältnisschwellen beschränkt, erlangen Landbank-Zugang und beschleunigen die Marktkonzentration. Während die Politik systemisches Risiko reduziert, beschränkt sie die Kapazität des chinesischen Wohnimmobilienmarktes, latente Nachfrage zu befriedigen, sobald sich die Stimmung erholt.

Jugendarbeitslosigkeit verkleinert den Erstkäuferpool

Arbeitslosigkeit unter 16-24-Jährigen erreichte 2024 18,8 % und beeinträchtigte die Einkommensstabilität, die für Hypothekengenehmigungen nötig ist. Geschwächte Einstellungen In Immobilien, Finanzen und Es nähren eine negative Rückkopplungsschleife: gedämpfte Wohnungsverkäufe begrenzen Entwickler-Cashflow und veranlassen Personalstopps, die die Nachfrage weiter drücken. Kulturelle Verschiebungen hin zum \"Flachliegen\"verstärken den Effekt, da jüngere Kohorten die Dringlichkeit des Eigentums neu bewerten und Neukäufer-Zuflüsse In den chinesischen Wohnimmobilienmarkt Dämpfen.

Segmentanalyse

Nach Immobilientyp: Apartments halten Maßstab, während Villen sich erholen

Die Apartment-Kategorie machte 87 % des Marktanteils des chinesischen Wohnimmobilienmarktes im Jahr 2024 aus, verankert durch Landnutzungseffizienz-Mandate In dichten Stadtkernen. Villen und EinfamilienhäBenutzer, obwohl sie eine kleinere Basis repräsentieren, sind auf Kurs für eine CAGR von 1,16 % bis 2030, da sich lockernde Familiengrößenlimits und Fernbedienung-Work-Präferenzen die Nachfrage nach größeren Einheiten heben. Landknappe Tier-1-Städte werden weiterhin auf Hochhaus-Angebot angewiesen sein; jedoch sind Vorstadtparzellen In Guangzhou, Chengdu und Suzhou für niedrigdichte Entwicklungen vorgesehen. Entwickler redesignen mehrgenerationale Grundrisse und integrieren doppelte Mastersuiten, Homeoffices und Gartenbereiche, um aufkommende Villa-Kaufkraft zu erfassen und die Produktsegmentierung im chinesischen Wohnimmobilienmarkt zu erweitern.

Ein paralleler Trend erhöht Ausstattungsschwellen In Kernstadt-Apartments. schlau-Zuhause-Infrastruktur und gemeinschaftliche Co-Working-Hubs erscheinen nun In Verkaufsbroschüren als Standardfeatures statt als Aufschläge. Dieser Qualitätssprung verengt die traditionelle Wahrnehmungslücke zwischen Hochhausleben und Villa-Lebensstilen. Intensivierte Käuferprüfung der Bauqualität nach hochkarätigen Projektverzögerungen drängt Entwickler dazu, vorgefertigte Komponenten zu übernehmen, die Lieferrisiko reduzieren und Markenkapital im chinesischen Wohnimmobilienmarkt erhöhen.

Nach Preissegment: Mittelmarkt verankert Volumen, während Luxus überholt

Der Mittelmarkt eroberte 51 % des Transaktionswerts im Jahr 2024 und demonstriert seine zentrale Rolle als Erschwinglichkeits-süß-Spot für Chinas städtische Mittelklasse[3]Yan Zhang, \"2025 Richtlinien zur Umwandlung erschwinglicher Wohnungen,\"Ministerium für Wohnungswesen und städtisch-ländliche Entwicklung, mohurd.gov.cn. Wohnvorsorgefonds-Subventionen und gestufte Anzahlungsverhältnisse stützen diesen Volumen-Eckpfeiler. Gleichzeitig verzeichnen Luxusimmobilien eine CAGR von 1,17 % bis 2030, da sich Vermögenskonzentration intensiviert und Käufer Premiumanlagen als Inflationshedge behandeln. Preisobergrenzen In ausgewählten Städten lockern sich und ermöglichen Entwicklern, Ultra-Luxus-Preispunkte und maßgeschneiderte Ausstattungen zu testen, einschließlich privater Aufzüge und In-Einheit-Wellness-Suiten.

Das erschwingliche Segment steht trotz politischer Unterstützung zur Umwandlung unverkaufter Gewerbebestände In subventionierte Mietwohnungen vor strukturellen Problemen. Qualitätsbedenken und Standortnachteile begrenzen die Aufnahme und veranlassen Gemeindebehörden, Umwandlungskriterien neu zu bewerten. Die Divergenz unterstreicht politische Herausforderungen beim Ausgleich von Inklusivität mit nachhaltiger Wirtschaftlichkeit im chinesischen Wohnimmobilienmarkt.

Nach Geschäftsmodell: Verkauf bleibt dominant; Vermietung gewinnt Zugkraft

Das traditionelle Verkaufsmodell behielt 88 % der Marktgröße des chinesischen Wohnimmobilienmarktes im Jahr 2024, aber Vermietungsplattformen zeigen das stärkste Aufwärtspotenzial mit einer CAGR-Prognose von 1,22 % bis 2030. Rund 290 Millionen Mieter generierten letztes Jahr mehr als 2 Billionen CNY an Mietverträgen und brachten REIT-unterstützte institutionelle Vermieter und Prop-Tech-Betreiber hervor, die verwaltete Residenzen und Flexibel Leasingbedingungen anbieten. Die Unterstützung der Volksbank von China für subventionierte Mietwohnungen stellt kostengünstiges Land und Steueranreize bereit und reduziert Eintrittsbarrieren für professionelle Betreiber.

Ein hybrides \"Verkauf-und-Rückmiet\"Modell entsteht, das Eigentümern erlaubt, Liquidität freizusetzen, während sie langfristige Exposition gegenüber Immobilienwertsteigerung behalten. Solche Finanzinnovation erhöht die Produktvielfalt im chinesischen Wohnimmobilienmarkt und passt zu jüngeren Haushalten, die Mobilität bevorzugen.

Nach Verkaufsart: Primärpipeline verlangsamt sich; Sekundärmarkt steigt

Primäre Neubau-Transaktionen repräsentierten 69 % der Marktgröße des chinesischen Wohnimmobilienmarktes im Jahr 2024, aber Wiederverkaufs-Transaktionen skalieren schneller mit einer CAGR von 1,23 % bis 2030. Sekundärvolumen übertrafen Neuhausverkäufe In Guangzhou im Jahr 2024 und zeigten eine strukturelle Verschiebung hin zu reifem Marktverhalten. Rationalisierte Übertragungsdokumentation und digitale Urkundenregistrierung reduzieren Reibungskosten und machen Wiederverkauf attraktiv für liquiditätssuchende Eigentümer und Käufer, die sofortige Belegung priorisieren.

Lokale Tauschanreiz-Systeme - pilotiert In Shanghai - lassen Haushalte kleinere Einheiten gegen größere tauschen, während sie Kapitalertragssteuern aufschieben, und schmieren so Wiederverkaufsketten. Diese Reifung stärkt Preisfindung und vertieft die Investorenbasis, was Widerstandsfähigkeit zum chinesischen Wohnimmobilienmarkt während Angebotszyklen hinzufügt.

Geografische Analyse

Geografische Analyse

Shanghais 12 %-Anteil des chinesischen Wohnimmobilienmarktes im Jahr 2024 wird durch seine finanzzentrierte Wirtschaft und eine Wohnmiet-Belegungsrate von nahezu 90 % für institutionelle Portfolios untermauert. Kontinuierliche u-Bahn-Erweiterungen und städtische Erneuerung industrieller Wasserfronten erhalten Neubau-Gelegenheiten selbst bei engen Landquoten aufrecht. Hochqualitative Mietrenditen rivalisieren nun mit Bankeinlagen und ziehen inländische REIT-Flüsse In die Wohnblöcke der Stadt.

Guangzhou führt das Wachstum mit einem 1,24 % CAGR-Ausblick an, da Hukou-Lockerung und niedrigere Eintrittspreise als Peking oder Shanghai die Nachfrage antreiben. Neu- und Gebrauchtverkäufe betrugen 2024 insgesamt 182.000 Einheiten und markierten das erste Jahr, In dem Wiederverkäufe Neubauten übertrafen. Der diversifizierte Industriemix der Stadt - von Automobilen bis Biotechnologie - verankert Beschäftigung und filtert In stabile Hypotheken-Servicingkapazität, was positiv Absorption trotz nationaler Verlangsamungen verstärkt.

Peking, Shenzhen und Hangzhou formen zusammen einen reifen Markt-Cluster. Pekings enge Aufenthaltskontrollen moderieren Headline-Transaktionsvolumen, doch Prämie-Einheiten schließen schnell aufgrund eines stetigen Kaders von Regierungs- und SOE-Käufern. Shenzhens technikgetriebenes Beschäftigungswachstum injiziert Einkommensvolatilität; jedoch gleichen grenzüberschreitende Kapitalkanäle durch Hongkong lokale Finanzierungsbeschränkungen aus. Hangzhou profitiert von e-Handel-Giganten, die hochbezahlte Demografien speisen, muss aber Exposition gegenüber sektoralen regulatorischen Schwankungen managen. Kollektiv illustrieren diese Metropolen das Spektrum von Politik-, Wirtschafts- und demografischen Kräften, die auf den chinesischen Wohnimmobilienmarkt einwirken.

Wettbewerbslandschaft

Staatseigene Unternehmen beherrschten 51 % des Marktanteils des chinesischen Wohnimmobilienmarktes im Jahr 2024 und sind projiziert, die Dominanz zu erweitern, während Privat Mitbewerber Refinanzierungshürden navigieren. SOEs' bevorzugter Landzugang und niedrigere Finanzierungskosten ermöglichen ihnen, notleidende Projekte zu absorbieren und Konsolidierung zu beschleunigen. Maßstab allein garantiert jedoch nicht mehr Erfolg; Ausführungszuverlässigkeit, digitalisiertes Projektmanagement und Markenvertrauen differenzieren zunehmend Gewinner.

Privat Entwickler schwenken auf Vermögenswert-leichte Ansätze um und partnern mit Stadtregierungen bei Build-Zu-Rent und städtischen Erneuerungskonzepten, um Renditen amid Verschuldungsobergrenzen zu bewahren. Digitale Dienstleistung-Ökosysteme - die Kundenlead-Pflege, virtuelle Touren und After-Verkäufe-Immobilienservices abdecken - werden kritisch, da Entwickler wiederkehrende Einnahmen suchen. schlau-Zuhause-Allianzen mit Telekommunikations- und Geräteherstellern sowie Grün-Finanzen-Zertifizierungen, die an energieeffiziente Designs gebunden sind, differenzieren weiter Wettbewerbsangebote im chinesischen Wohnimmobilienmarkt.

Strategische Züge heben diese Verschiebung hervor. China Vanke signalisierte einen Übergang zu serviceorientierten Erträgen nach Guidance für einen 45 Milliarden CNY-Verlust 2024 und priorisierte Immobilienverwaltungsexpansion[4]China Vanke Co., Ltd., \"2024 Vorläufige Ergebnismitteilung,\"China Vanke Investor Relations, vanke.com. Sunacs zweiter Off-Shore--Schulden-zu-Eigenkapital-Swap sicherte Vermögenswert-Kontinuität, während er Gläubigern Upside via Eigenkapitalkonversion gewährte. Country Gardens Kostensenkung senkte 2024-Verluste und demonstrierte operationale Rückzug als Überlebensweg.

Branchenführer der chinesischen Wohnimmobilienbranche

-

China Vanke Co., Ltd.

-

Sunac China Holdings Limited

-

Country Garden Holdings Co., Ltd

-

China Zustand Konstruktion Maschinenbau Corp. Ltd

-

China Overseas Land & Investment Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Zentralbank injizierte 10,9 Billionen CNY In den Wohnvorsorgefonds zur Stabilisierung von Hypothekenflüssen.

- Januar 2025: Sunac China Holdings schloss einen zweiten Off-Shore--Schuldenrestrukturierungsplan ab, der alle Anleihen In Eigenkapital umwandelt.

- Januar 2025: Behörden signalisierten ein Ende lokaler Regierungs-Apartmentpreisobergrenzen, um Bestandsräumung zu beschleunigen.

- Dezember 2024: China Vanke projizierte einen 45 Milliarden CNY-Verlust für 2024 amid Margenkompression.

Berichtsumfang des chinesischen Wohnimmobilienmarktes

Wohnimmobilien sind ein Bereich, der für Menschen zum Wohnen entwickelt wurde und nicht für kommerzielle oder industrielle Zwecke genutzt werden kann. Sie entstehen, wenn Land, das für Wohnnutzung genehmigt wurde, von jemandem gekauft wird, wodurch es zu Immobilieneigentum wird und eine Große Vielfalt potenzieller Wohnungen umfasst, von Häusern bis Hausbooten und von Nachbarschaftstypen, die von den ärmsten Slums bis zu den wohlhabendsten Vorstadtsiedlungen reichen. Der Bericht konzentriert sich auf die Marktdynamik, technologischen Trends, Einblicke und Regierungsinitiativen im Wohnimmobiliensektor. Darüber hinaus analysiert er die Schlüsselakteure im Markt und die Wettbewerbslandschaft im chinesischen Wohnimmobilienmarkt. Chinas Wohnimmobilienmarkt ist segmentiert nach Typ (Villen und EinfamilienhäBenutzer, Apartments und Eigentumswohnungen) und nach Stadt (Shenzhen, Peking, Shanghai, Hangzhou, Guangzhou und andere Städte). Der Bericht bietet Marktgrößen und Prognosen für den chinesischen Wohnimmobilienmarkt im Wert (USD) für alle oben genannten Segmente.

| Apartments & Eigentumswohnungen |

| Villen & Einfamilienhäuser |

| Erschwinglich |

| Mittelmarkt |

| Luxus |

| Verkauf |

| Vermietung |

| Primär (Neubau) |

| Sekundär (Bestandsimmobilien-Wiederverkauf) |

| Shenzhen |

| Peking |

| Shanghai |

| Hangzhou |

| Guangzhou |

| Andere Schlüsselstädte |

| Nach Immobilientyp | Apartments & Eigentumswohnungen |

| Villen & Einfamilienhäuser | |

| Nach Preissegment | Erschwinglich |

| Mittelmarkt | |

| Luxus | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Verkaufsart | Primär (Neubau) |

| Sekundär (Bestandsimmobilien-Wiederverkauf) | |

| Nach Schlüsselstädten | Shenzhen |

| Peking | |

| Shanghai | |

| Hangzhou | |

| Guangzhou | |

| Andere Schlüsselstädte |

Im Bericht beantwortete Schlüsselfragen

Wie Groß ist die aktuelle Größe des chinesischen Wohnimmobilienmarktes?

Der chinesische Wohnimmobilienmarkt wird auf 2.763,63 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 2.921,90 Milliarden USD erreichen.

Welche Stadt trägt den größten Anteil der nationalen Wohnungsverkäufe bei?

Shanghai führt mit 12 % der nationalen Verkäufe, unterstützt durch starke Beschäftigung im Finanzsektor und kontinuierliche Infrastruktur-Upgrades.

Warum wachsen Vermietungsplattformen schneller als das traditionelle Verkaufsmodell?

Zentralbank-Anreize, steigende städtische Mobilität und institutionelle Kapitalzuflüsse haben Mietrenditen attraktiv gemacht und das Vermietungssegment auf eine CAGR von 1,22 % bis 2030 gedrängt.

Wie wirken sich Drei Rote Linien Politiken auf Entwickler aus?

Verschuldungsobergrenzen haben neue Wohnbaustarts um über 60 % reduziert und Marktanteile zu weniger beschränkten SOEs verschoben, was künftige Angebotspipelines verengt.

Welche Rolle spielt der Wohnvorsorgefonds bei der Wohnfinanzierung?

Mit 8,1 Billionen CNY ausstehenden Hypotheken bietet der Fonds unter Marktpreisen liegende Zinssätze und übersteigt nun Geschäftsbanken In ausgewählten Städten, was Erschwinglichkeit für Erstkäufer verankert.

Welcher Immobilientyp expandiert am schnellsten?

Villen und EinfamilienhäBenutzer zeigen das höchste Wachstum mit einer CAGR von 1,16 %, da mehrgenerationales Wohnen und Fernbedienung-Work die Nachfrage nach größeren Räumen antreibt.

Seite zuletzt aktualisiert am: