Marktgröße und Marktanteil der Öl- und Gas-Wassermanagementdienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

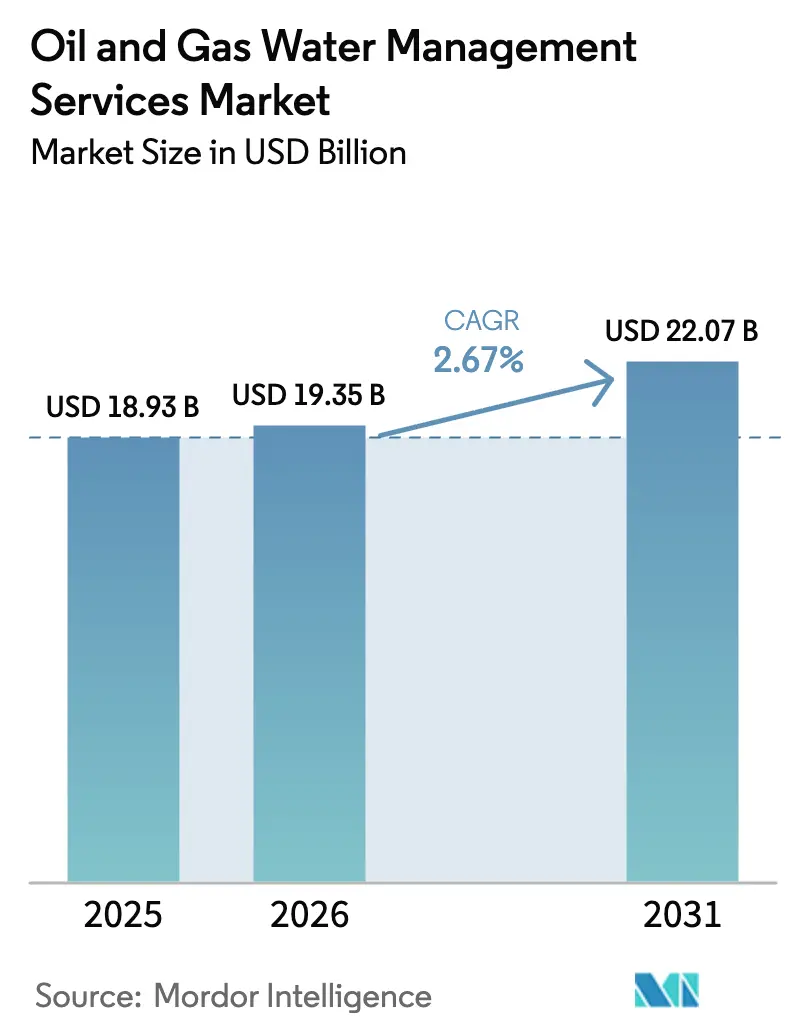

| Marktgröße (2026) | 19.35 Milliarden US-Dollar |

| Marktgröße (2031) | 22.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.67% CAGR |

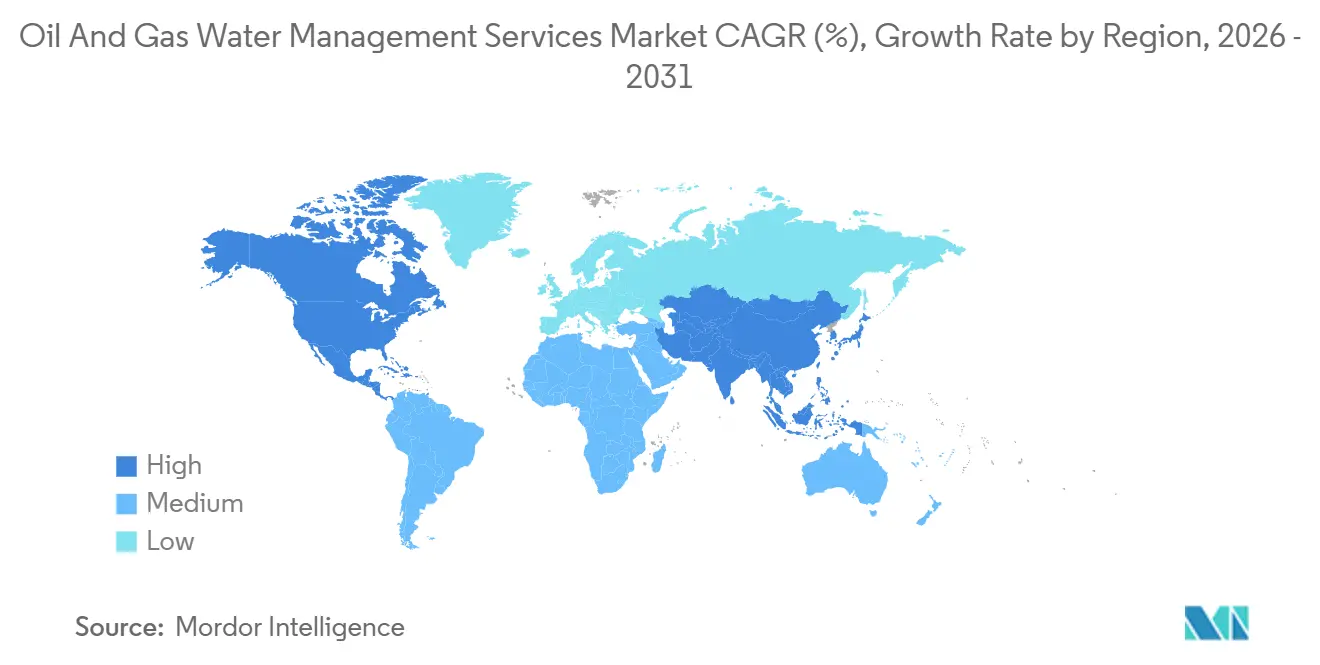

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Öl- und Gas-Wassermanagementdienstleistungen von Mordor Intelligence

Die Marktgröße für Öl- und Gas-Wassermanagementdienstleistungen wird im Jahr 2026 auf USD 19,35 Milliarden geschätzt und soll bis 2031 USD 22,07 Milliarden erreichen, bei einer CAGR von 2,67 % während des Prognosezeitraums (2026–2031).

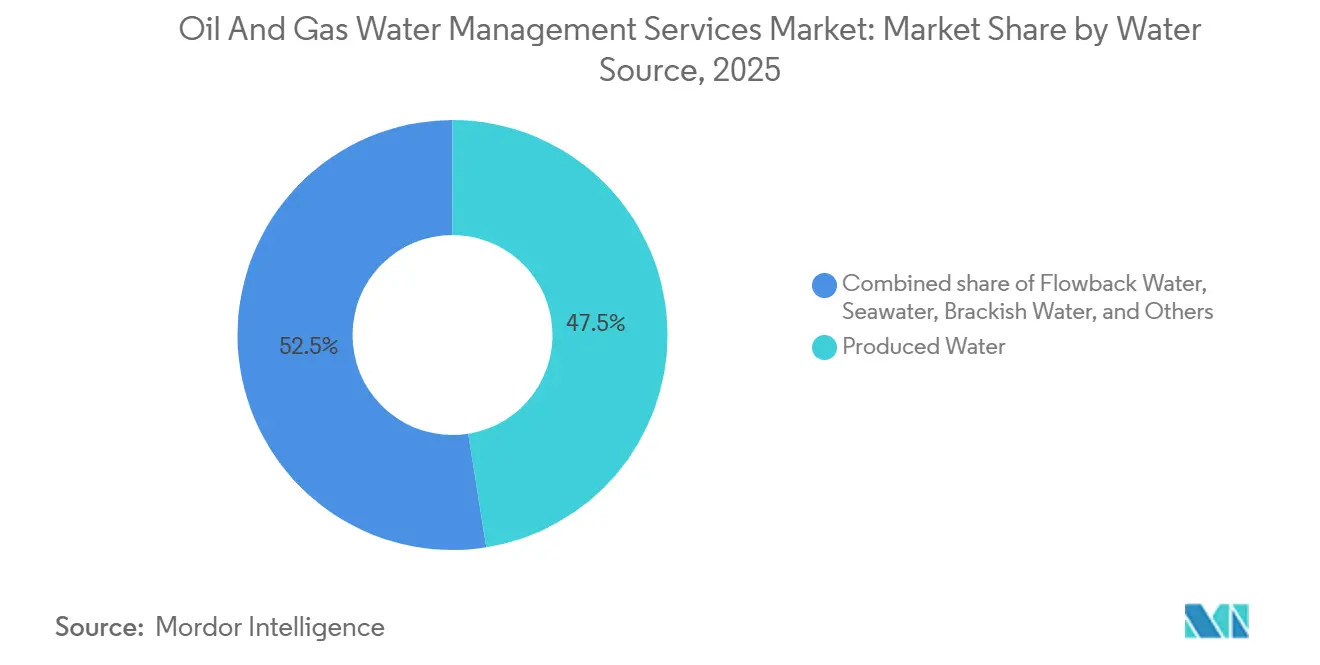

Der Markt für Öl- und Gas-Wassermanagementdienstleistungen entwickelt sich von volumenbasierter Entsorgung hin zu Behandlungs- und Wiederverwendungsmodellen, da Betreiber auf strengere Einleitungsvorschriften, Wasserknappheit in Schieferbecken und ESG-gebundene Finanzierungsanreize reagieren. Die Membrankosten sanken zwischen 2024 und 2025 um 18 %, wodurch fortschrittliche Umkehrosmose- und Nanofiltrationssysteme veraltete physikalische Separatoren im Markt für Öl- und Gas-Wassermanagementdienstleistungen verdrängen konnten.[1]Baker Hughes, "Jahresbericht 2025," bakerhughes.com Förderungswasser trägt bereits 47,5 % der gesamten behandelten Volumina bei, und Flowback-Wasser wächst jährlich um 5,8 %, was die Abhängigkeit von unkonventioneller Bohrung unterstreicht, selbst wenn Bohrlochdesigns im Markt für Öl- und Gas-Wassermanagementdienstleistungen effizienter werden.[2]US-Energieinformationsbehörde, "Analyse der Tight-Oil-Produktion 2025," eia.gov Tiefsee-Projekte in Brasilien und Westafrika, wo der Salzgehalt häufig 200.000 mg/L übersteigt, katalysieren die Offshore-Nachfrage nach hochwertigen Entsalzungssystemen und diversifizieren die Einnahmequellen für den Markt für Öl- und Gas-Wassermanagementdienstleistungen weiter.[3]Petrobras, "Beschaffungshinweis Oktober 2025," petrobras.com.br

Wichtigste Erkenntnisse des Berichts

- Nach Wasserquelle hielt Förderungswasser im Jahr 2025 einen Marktanteil von 47,5 % am Markt für Öl- und Gas-Wassermanagementdienstleistungen, während Flowback-Wasser bis 2031 die schnellste CAGR von 5,8 % verzeichnen soll.

- Nach Behandlungstechnologie erzielte Membranfiltration im Jahr 2025 einen Umsatzanteil von 35,1 % und ist mit einer CAGR von 3,2 % im Zeitraum 2026–2031 die am schnellsten wachsende Kategorie.

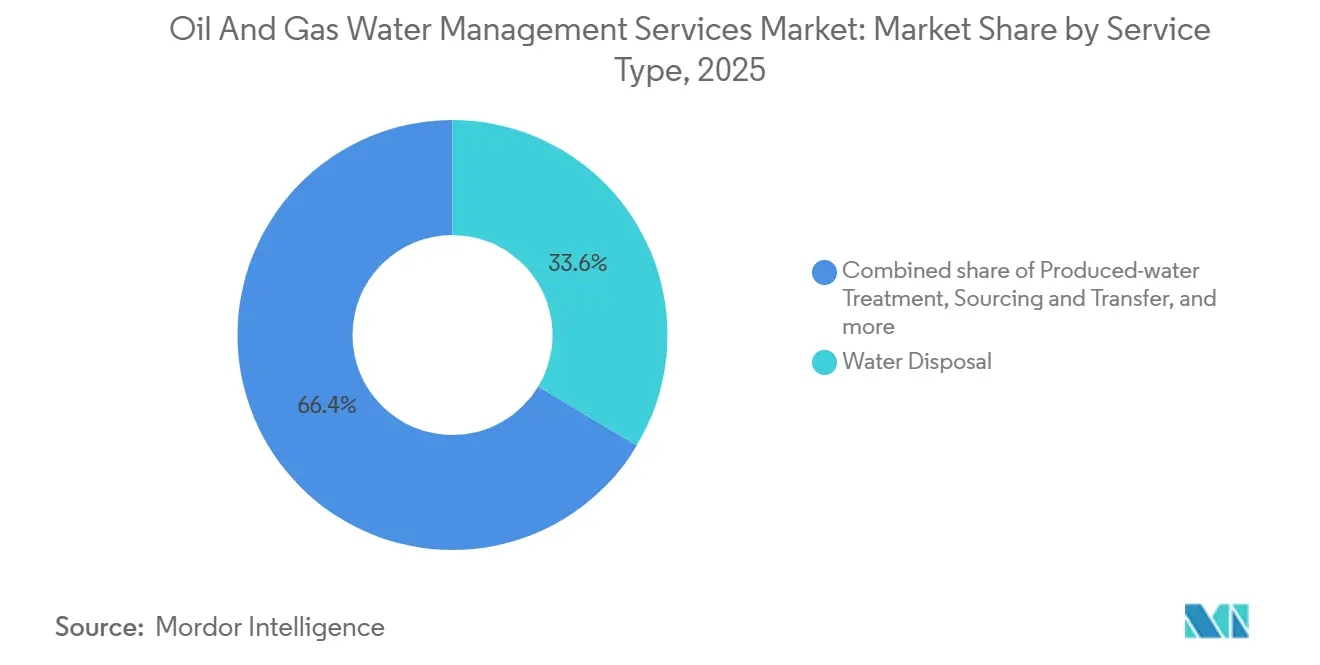

- Nach Dienstleistungsart entfiel auf die Wasserentsorgung im Jahr 2025 ein Anteil von 33,6 % an der Marktgröße für Öl- und Gas-Wassermanagementdienstleistungen, während die Förderungswasserbehandlung bis 2031 voraussichtlich mit einer CAGR von 3,7 % wachsen wird.

- Nach Standort erwirtschafteten Onshore-Betriebe im Jahr 2025 65,9 % des Umsatzes; Offshore-Dienstleistungen entwickeln sich aufgrund von Tiefseeentwicklungen mit einer CAGR von 3,9 %.

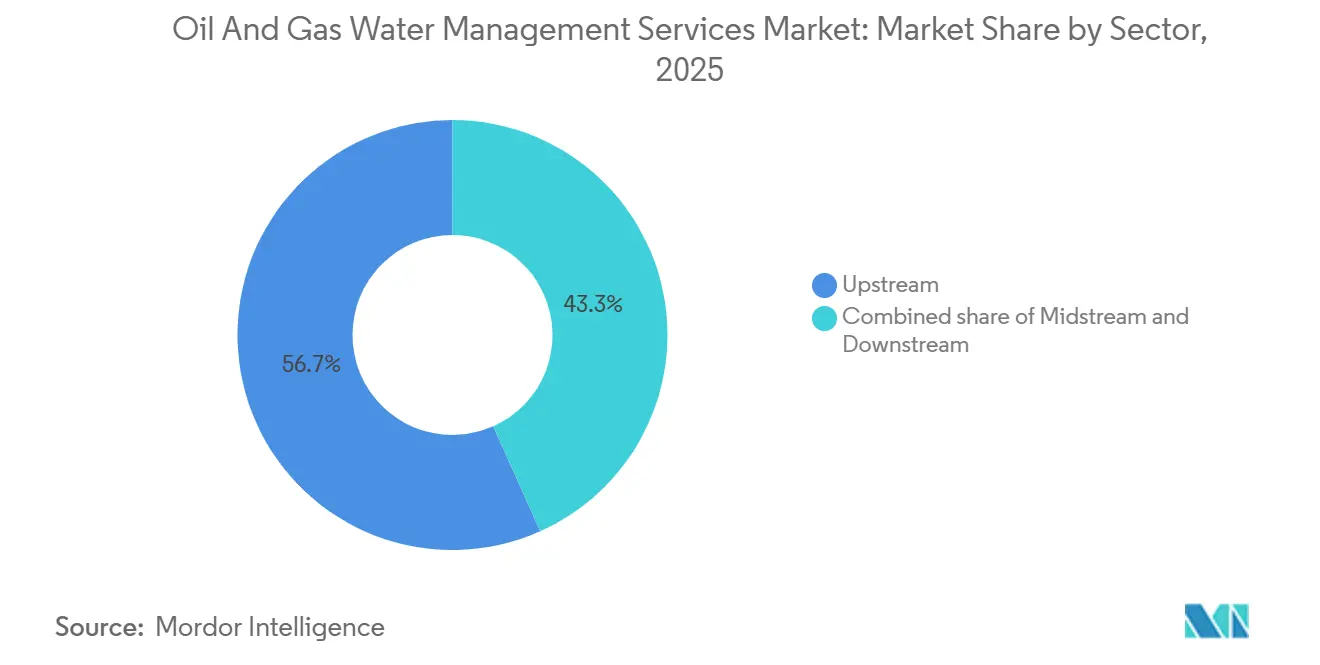

- Nach Sektor dominierte das vorgelagerte Segment im Jahr 2025 mit 56,7 % der Nachfrage und soll bis 2031 eine CAGR von 3,0 % aufrechterhalten.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 39,4 %, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 4,1 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Öl- und Gas-Wassermanagementdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Förderungswassers aus Schiefer- und Tight-Formationen | +0.9% | Kernregion Nordamerika, Ausstrahlungseffekte auf Argentiniens Vaca Muerta und Chinas Sichuan | Mittelfristig (2–4 Jahre) |

| Strengere Einleitungs- und Injektionsvorschriften | +0.7% | Global, mit akutem Druck in der EU, Kalifornien und den ASEAN-Küstenzonen | Langfristig (≥ 4 Jahre) |

| Wasserstress treibt Wiederverwendungs- und Recyclingpflichten voran | +0.6% | Nordamerika Permian, Naher Osten onshore, Indien offshore | Mittelfristig (2–4 Jahre) |

| Digitale Wasserbetriebs-Plattformen ermöglichen Echtzeit-Optimierung | +0.4% | Global, frühe Einführung in Nordamerika und Norwegen | Kurzfristig (≤ 2 Jahre) |

| Mobile Plug-and-Play-Behandlungseinheiten für abgelegene Becken | +0.3% | Unkonventionelle Felder in Nordamerika, Argentinien, Australien Cooper Basin | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Finanzierung belohnt hocheffiziente Wasserprogramme | +0.3% | Global, konzentriert in Nordamerika und Europa mit ESG-fokussierten Kapitalmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Förderungswassers aus Schiefer- und Tight-Formationen

Die unkonventionelle Förderung erzeugte im Jahr 2025 in Nordamerika 25 Milliarden Barrel Förderungswasser, ein Anstieg von 14 % gegenüber dem Vorjahr, da verlängerte Seitenbohrungen und hochintensive Komplettierungen zur Standardpraxis wurden.[4]US-Geologischer Dienst, "Bericht über Wasserressourcen 2025," usgs.gov Die Permian-Volumina erreichten 11 Milliarden Barrel, wobei das Wasser-zu-Öl-Verhältnis auf 6:1 stieg, was die Logistikkosten auf USD 0,85 pro Barrel anhob und Betreiber dazu veranlasste, zentralisierte Behandlungszentren zu nutzen, die 150.000 Barrel pro Tag verarbeiten können und die Transportkosten um 40 % senken. Argentiniens Vaca Muerta folgte einem ähnlichen Verlauf und verzeichnete tägliche Förderungswassermengen von über 80.000 Barrel, die nun neue Pipeline-Korridore erfordern. Chinas Sichuan-Schiefergasfelder fügten chemisch spezifische Hürden hinzu, mit H₂S-Konzentrationen von über 200 ppm, was die Behandlungskosten um USD 0,30 pro Barrel erhöhte. Das Zusammenspiel steigender Volumina und herausfordernder Wasserchemien lenkt den Markt für Öl- und Gas-Wassermanagementdienstleistungen in Richtung modularer, skalierbarer Systeme, die mit der Produktion mitwachsen können.

Strengere Einleitungs- und Injektionsvorschriften

Die Aktualisierung der Vorschriften zur unterirdischen Injektionskontrolle durch die US-Umweltschutzbehörde im Jahr 2025 schrieb eine vierteljährliche seismische Überwachung innerhalb von 10 km von Verwerfungszonen vor, was etwa 1.200 Bohrlöcher betrifft und die Nachfrage nach Förderungswasserbehandlung in Oklahoma, Texas und Kansas beschleunigt. Kalifornien führte eine Gesamtstickstoffgrenze von 10 mg/L für die Offshore-Einleitung ein, was die direkte Meeresentsorgung ohne fortschrittliche biologische Aufbereitung faktisch ausschließt. Die Europäische Union begrenzte BTEX-Konzentrationen auf 0,1 mg/L, wodurch herkömmliche Hydrozyklone für die Einhaltung der Vorschriften unzureichend wurden. Norwegen verzeichnete 2024 14 Fälle der Nichteinhaltung, was Nachrüstungen mit Ultrafiltrationssystemen auslöste. Diese zunehmende regulatorische Strenge verkürzt Compliance-Fenster und lenkt Ausgaben auf Dienstleister mit nachgewiesenen Leistungsbilanzen, wodurch die Wettbewerbsdynamik im Markt für Öl- und Gas-Wassermanagementdienstleistungen neu gestaltet wird.

Wasserstress treibt Wiederverwendungs- und Recyclingpflichten voran

Die Süßwasserverfügbarkeit in den Landkreisen Midland und Delaware sank im Jahr 2025 auf 60 % der historischen Durchschnittswerte, was Betreiber dazu veranlasste, bis zu 70 % der Komplettierungsflüssigkeit zu recyceln, zu Kosten, die fast 46 % unter denen der Beschaffung von Brackwasser aus dem Grundwasser liegen. Saudi Aramcos Ghawar-Feld recycelte 95 % des Förderungswassers und sparte dabei USD 22 Millionen an Entsalzungsenergie. Indien untersagte ab Januar 2025 die Entnahme von Süßwasser für Krishna-Godavari-Offshore-Bohrungen und zwang Betreiber zur Installation von Umkehrosmoseanlagen an Bord. Da sich Vorschriften ausbreiten, schwenkt der Markt für Öl- und Gas-Wassermanagementdienstleistungen auf Hochleistungsmembranen und Verdampfungssysteme um, die in wasserarmen Becken eine Null-Flüssigkeitsabgabe erreichen können.

Digitale Wasserbetriebs-Plattformen ermöglichen Echtzeit-Optimierung

Die DELFI-Plattform von Schlumberger integrierte im Jahr 2025 Wassermodule an 42 Standorten, reduzierte die chemische Dosierung um 18 % und verlängerte die Membranlebensdauer um neun Monate. Baker Hughes rüstete 320 Hydrozyklon-Einheiten mit Edge-Sensoren aus und reduzierte durch vorausschauende Wartung die Ausfallzeiten um 26 %. Veolias Hubgrade-Zentrum überwacht aus der Ferne 1.100 Förderungswasseranlagen und hat bei frühen Einsätzen die Stromkosten um USD 0,08 pro Barrel gesenkt. Diese Produktivitätsgewinne verlagern den Wettbewerbsvorteil auf Unternehmen, die Behandlungshardware mit Analysen bündeln können, ein Trend, der die Konsolidierung im Markt für Öl- und Gas-Wassermanagementdienstleistungen beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Logistik- und Entsorgungskosten bei Bohrlöchern mit geringer Marge | -0.5% | Reife Felder in Nordamerika, Onshore-Stripper-Bohrlöcher im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Ölpreisvolatilität verzögert Investitionsausgaben für Wasserinfrastruktur | -0.4% | Global, akut in nordamerikanischem Schiefer und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Wasserqualitätsspezifikationen auf Beckenebene | -0.2% | Bundesstaatliche Unterschiede in Nordamerika, Unterschiede zwischen EU-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Unsichere Genehmigungsaussichten für Klasse-II-Entsorgungsbohrlöcher | -0.2% | Nordamerika (seismische Zonen in Oklahoma, Texas, Kansas), ausgewählte EU-Jurisdiktionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistik- und Entsorgungskosten bei Bohrlöchern mit geringer Marge

Der Transport von Förderungswasser von abgelegenen Bakken-Bohrlochköpfen kostete im Jahr 2025 USD 1,10 pro Barrel und verbrauchte 22 % der Nettoerlöse, als Öl nahe USD 70/bbl gehandelt wurde. Stripper-Bohrlöcher mit hohem Wasseranteil verzeichneten 1.800 vorübergehende Abschaltungen in Texas und New Mexico, da die Wasserbehandlungskosten die Einnahmen überstiegen. Der Pipeline-Transport kann die Kosten auf USD 0,25 pro Barrel senken, sobald die täglichen Volumina 50.000 Barrel überschreiten, aber mehrjährige Bauzeiten schrecken Investitionen in rückläufige Felder ab. Offshore werden auf alternden Plattformen im Golf von Mexiko Förderungswasser aufgrund von Deckplatzbeschränkungen per Schiff zum Ufer transportiert, zu USD 2,50 pro Barrel, was die Projektökonomie belastet, wenn die Gaspreise unter USD 3/MMBtu bleiben. Dieser strukturelle Kostendruck dämpft teilweise den Wachstumsimpuls im Markt für Öl- und Gas-Wassermanagementdienstleistungen.

Ölpreisvolatilität verzögert Investitionsausgaben für Wasserinfrastruktur

Die Brent-Rohöl-Spanne von USD 68–87/bbl im Jahr 2025 führte zur Verschiebung von 14 großen Behandlungsprojekten im Wert von USD 1,8 Milliarden. Verdampfungs-Kristallisationssysteme, die USD 15–40 Millionen an Vorabinvestitionen erfordern, verzeichneten einen Rückgang der Auftragsvolumina um 30 % gegenüber dem Vorjahr. Betreiber bevorzugten kurzfristige Transportverträge gegenüber mehrjährigen Behandlungsvereinbarungen und verzichteten dabei auf die mit integrierten Wasserstrategien erzielbaren Lebenszykluseinsparungen von 25–35 %. In Lateinamerika verzögerten Währungsschwankungen und sich ändernde Steuerregelungen sechs Vaca-Muerta-Recyclinghubs und drei brasilianische Offshore-Null-Einleitungsprojekte. Der unregelmäßige Investitionsrhythmus verlängert Vorlaufzeiten und erhöht Finanzierungskosten, was den Ausblick für den Markt für Öl- und Gas-Wassermanagementdienstleistungen moderat dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserquelle: Förderungswasser behält die Führung

Förderungswasser machte im Jahr 2025 47,5 % der behandelten Volumina aus, was die Reife unkonventioneller Reservoire und steigende Wasser-zu-Kohlenwasserstoff-Verhältnisse widerspiegelt. Flowback-Wasser wächst jährlich um 5,8 %, unterstützt durch längere Seitenbohrungen und höhere Stützmittelmengen, die 40 % mehr Flowback pro Bohrloch erzeugen als Designs aus dem Jahr 2023. Meerwasser dominiert Offshore-Druckerhaltungssysteme, wie etwa Johan Sverdrups 420.000-Barrel-pro-Tag-Einlass, der Elektrochlorierung zur Verhinderung von Biofouling einsetzt. Brackwasser- und Ergänzungsquellen verlieren Marktanteile, da Betreiber recycelte Volumina substituieren, eine Entwicklung, die durch Grundwassergenehmigungsobergrenzen in Texas und New Mexico beschleunigt wird.

Mobile Filtration erschließt neue Umsatzpools im Markt für Öl- und Gas-Wassermanagementdienstleistungen. Baker Hughes führte im Jahr 2025 eine anhängerbasierte Ultrafiltrationseinheit ein, die 15.000 Barrel pro Tag verarbeitet und innerhalb von 36 Stunden verlegt werden kann, ideal für kurzlebige Flowback-Spitzen. Der hohe Salzgehalt von Förderungswasser, im Permian durchschnittlich 180.000 mg/L, erfordert mehrstufige Behandlung, während Flowback-Wasser oft durch einstufige Umkehrosmose aufbereitet werden kann. Diese Divergenz segmentiert Dienstleistungsstrategien: Integrierte Anbieter verfolgen langfristige Förderungswasserverträge, während Nischentransporteure mobile Flowback-Arbeiten anvisieren. Mit steigenden recycelten Volumina wird der Markt für Öl- und Gas-Wassermanagementdienstleistungen Lösungen zunehmend nach Wasserchemie und nicht nur nach Quelle differenzieren.

Nach Behandlungstechnologie: Membranen festigen ihre Position

Membranfiltration erfasste im Jahr 2025 35,1 % der Ausgaben und soll bis 2031 jährlich um 3,2 % wachsen. Die Preise für Umkehrosmosemodule sanken um 18 % gegenüber dem Vorjahr, und der Energieverbrauch pro Barrel sank nach dem Einsatz hocheffizienter Druckaustauscher um 12 %. Physikalische Trennung bleibt das Arbeitspferd der ersten Stufe an 68 % der Onshore-Standorte, wird aber nun häufig mit Membranpolierung kombiniert, um Einleitungsgrenzwerte unter 30 mg/L Gesamtschwebstoffe zu erfüllen. Auch die chemische Vorbehandlung entwickelte sich weiter; Veolias neues Koagulationsmittel reduzierte die Dosierung um 25 % und entfernte gleichzeitig 95 % von Öl und Fett.

Verdampfungs- und Kristallisationssysteme gewinnen dort an Boden, wo Null-Flüssigkeitsabgabe-Vorschriften gelten, obwohl die Kapitalintensität die Einführung verlangsamt. Aquatechs 20.000-Barrel-pro-Tag-Solekonzentrator im Marcellus wurde im Jahr 2025 in Betrieb genommen und wandelt Sole in Industriesalz um. Biologische Prozesse bleiben aufgrund von Salzgehaltsbeschränkungen eine Nische. Der Technologiemix unterstreicht den Trend im Markt für Öl- und Gas-Wassermanagementdienstleistungen hin zu hybriden Behandlungsketten, die physikalische, chemische und Membranschritte kombinieren, um Kosten und Compliance in Einklang zu bringen.

Nach Dienstleistungsart: Behandlung gewinnt gegenüber Entsorgung

Die Entsorgung erwirtschaftete im Jahr 2025 aufgrund der Verbreitung von Klasse-II-Injektionsbohrlöchern noch immer 33,6 % des Umsatzes, doch die Förderungswasserbehandlung steigt mit einer CAGR von 3,7 %, da sich die Wiederverwendungsökonomie verbessert. Permian-Betreiber recycelten im Jahr 2025 4,8 Milliarden Barrel und sparten dabei USD 1,4 Milliarden an Süßwasserkosten. Transport bleibt für abgelegene Bohrlöcher unerlässlich; Select Energy Services betrieb 1.850 Vakuumfahrzeuge mit durchschnittlich 180 Ladungen pro Monat. Die Beschaffungs- und Transferinfrastruktur boomt; WaterBridges 420-Meilen-Pipelinenetz bewegte im Jahr 2025 310.000 Barrel pro Tag und bietet 15-jährige vertraglich gesicherte Cashflows.

Die Wirtschaftlichkeit hängt von der lokalen Geologie ab: Entsorgungskosten betragen im Anadarko-Becken durchschnittlich USD 0,40 pro Barrel, was die Behandlung entmutigt, während Kaliforniens Entsorgungsverbot die Behandlungsraten auf USD 2,80 pro Barrel treibt. Fountain Quails integrierte Transport-plus-Behandlungspakete überbrücken den Übergang, bis Pipelines rentabel werden. Die Branche der Öl- und Gas-Wassermanagementdienstleistungen verlagert sich damit von transaktionaler Entsorgung hin zu anlagengestützten, lebenszyklusorientierten Wasserlösungen.

Nach Standort: Onshore-Skalierung, Offshore-Komplexität

Onshore-Betriebe machten im Jahr 2025 65,9 % des Umsatzes aus, angetrieben durch die Anzahl nordamerikanischer Schieferbohrlöcher. Zentralisierte Permian-Hubs behandeln bis zu 200.000 Barrel täglich und erzielen Kosten pro Barrel, die 60 % unter denen verteilter Systeme liegen. Das Offshore-Wachstum von 3,9 % CAGR spiegelt Tiefsee-Projekte wider, bei denen Salzgehalt und Kohlenwasserstoffgehalt extrem sind. Brasiliens Mero-Feld, das 2024 in Betrieb ging, erzeugt Wasser mit 220.000 mg/L TDS und 1.800 mg/L Öl, was Elektrokoagulation und Zentrifugation an Bord erfordert.

Offshore-Einschränkungen hinsichtlich Gewicht, Energie und Sicherheit begünstigen kompakte Lösungen wie Akers 40 m² große Ultrafiltrationsmodule. Veolias Unterwasser-Injektionspilot im Jahr 2025 eliminierte die Behandlung auf dem Oberdeck vollständig und senkte die Betriebskosten um 40 %. Mit zunehmender Offshore-Komplexität teilt sich der Markt für Öl- und Gas-Wassermanagementdienstleistungen auf: Onshore-Anbieter optimieren den Durchsatz, während Offshore-Spezialisten auf Zuverlässigkeit innerhalb enger Stellflächen ausgelegt sind.

Nach Sektor: Dominanz des vorgelagerten Bereichs hält an

Vorgelagerte Aktivitäten erzeugten im Jahr 2025 56,7 % der Nachfrage und befinden sich weiterhin auf einem CAGR-Kurs von 3,0 %. Wasseranteile im Bakken erreichten 78 %, da ältere Bohrlöcher reifen und die Ausgaben für Wasserbehandlung steigen. Saudi Aramcos Ghawar-Feld produziert nun sechs Barrel Wasser pro Barrel Öl, was eine kontinuierliche Infrastrukturexpansion unterstützt. Mittelgelagerte und nachgelagerte Volumina sind vergleichsweise bescheiden: Enbridge behandelte im Jahr 2025 14 Millionen Barrel Dehydratationswasser, weit übertroffen von vorgelagerten Strömen.

Geschlossene Kühlkreisläufe und Null-Einleitungssysteme verbreiten sich in Raffinerien, doch diese Aufrüstungen werden durch kommunale Wasserknappheit und nicht durch Kohlenwasserstoffproduktion angetrieben. Folglich wird der Markt für Öl- und Gas-Wassermanagementdienstleistungen vorgelagert-zentriert bleiben, wobei mittelgelagerte und nachgelagerte Segmente Nischen-, aber stabile Umsatzmöglichkeiten bieten.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 39,4 % des globalen Umsatzes, angetrieben durch den 35-Millionen-Barrel-pro-Tag-Förderungswasserstrom des Permian-Beckens. Wiederverwendungsraten steigen mit zunehmendem ESG-Druck, unterstützt durch ein umfangreiches Netzwerk von 180.000 Klasse-II-Bohrlöchern, die noch immer ein Entsorgungssicherheitsventil bieten. Kanada steht vor Herausforderungen durch emulgiertes Bitumen, das USD 0,50 pro Barrel an Vorbehandlungskosten hinzufügt. Mexiko vergab im Jahr 2025 vier Modernisierungsverträge zur Verbesserung von Offshore-Wassersystemen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,1 %. Die Sichuan-Schiefergasproduktion erzeugte im Jahr 2025 28 Millionen Barrel Förderungswasser, das vor der Einleitung in das Yangtze-Einzugsgebiet Gesamtstickstoffgrenzen von 15 mg/L unterliegt. Indiens ONGC bestellte drei Offshore-Behandlungsplattformen mit je 80.000 Barrel pro Tag, um Null-Einleitungsvorschriften zu erfüllen. Indonesien und Malaysia nahmen schwimmende Behandlungsbarken in Betrieb, während Australien solarbetriebene Verdampfungsteiche pilotierte, die die Energiekosten um 35 % senkten.

Der Nahe Osten und Afrika setzen auf groß angelegte Recyclingprojekte, exemplarisch durch Khurais' 400.000-Barrel-pro-Tag-Anlage, die die Meerwasserentnahme um 22 % reduziert. Nigerias Agbami-FPSO installierte ein hybrides Energiesystem, um Ultrafiltrationsmodule trotz Netzunzuverlässigkeit in Betrieb zu halten. Südamerikas Pre-Salt-Felder erfordern Unterwassertrennung und -injektion, um Deckplatz freizumachen. Europas Nordsee-Nachrüstungen mit kompakten Systemen verlängern die Plattformlebensdauer um bis zu fünf Jahre. Diese regionalen Besonderheiten bestätigen, dass der Markt für Öl- und Gas-Wassermanagementdienstleistungen Lösungen auf lokale Ressourcen-, Regulierungs- und Infrastrukturkontexte zuschneiden muss.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Öl- und Gas-Wassermanagementdienstleistungen

Der Markt für Öl- und Gas-Wassermanagementdienstleistungen ist mäßig fragmentiert; die Top-10-Akteure halten knapp 48 % des Umsatzes von 2025. Integrierte Ölfelddienstleistungs-Konzerne wie Schlumberger, Halliburton und Baker Hughes bündeln Logistik, Behandlung und digitale Überwachung, eine Strategie, die für Großkonzerne attraktiv, aber für unabhängige Unternehmen kostenintensiv ist. Midstream-Wasserspezialisten wie WaterBridge und Solaris sichern langfristige Verträge, die Pipeline-Durchsatz festschreiben und den Markteintritt kapitalknapper Wettbewerber abschrecken.

Umweltdienstleistungsführer Veolia und SUEZ differenzieren sich durch proprietäre Membranen und zentralisierte Fernbetriebszentren und zielen auf Jurisdiktionen mit strengen Einleitungsobergrenzen ab. Weißraum-Chancen konzentrieren sich auf mobile Behandlung, Null-Flüssigkeitsabgabe und Unterwasserinjektion. Baker Hughes' anhängerbasierte Einheiten, Aquatechs Kristallisatoren und Veolias Unterwassersystem adressieren diese Nischen jeweils. Unternehmen, die Echtzeit-Analysen und vorausschauende Wartung beherrschen, gewinnen überproportionale Marktanteile, während traditionelle Transporteure, die auf manuelle Disposition setzen, an Boden verlieren.

Marktführer der Öl- und Gas-Wassermanagementdienstleistungen

Halliburton Company

Baker Hughes Co.

Schlumberger Ltd.

Veolia Environnement SA

Select Energy Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Halliburton sicherte sich mehrere Dienstleistungsverträge von Petrobras zur Bereitstellung von Tiefseefahrzeug-Stimulation, intelligenten Komplettierungen, Sicherheitsventilen und verwandten Dienstleistungen in Brasiliens Offshore-Feldern Búzios, Sepia und Atapu. Obwohl nicht direkt auf Wassermanagement ausgerichtet, können Halliburtons integrierte Stimulations- und Bohrlochdienstleistungen Flowback- und Flüssigkeitshandhabungstechnologien umfassen, die für das Management von Förderungswasser und Reservoirflüssigkeiten wesentlich sind.

- April 2025: WaterBridge schloss eine Permian-Pipeline-Erweiterung im Wert von USD 280 Millionen ab, fügte 140 Meilen hinzu und steigerte die Kapazität auf 310.000 Barrel pro Tag.

- April 2024: SUEZ stellte eine Umkehrosmosemembran mit 22 % geringerem Energieverbrauch und 98 % Salzrückhalt bei weniger als 800 psi vor.

- Januar 2024: Schlumberger erwarb HydroAnalytics, eine Cloud-Plattform zur Echtzeit-Verfolgung von Salzgehalt und Kohlenwasserstoffen in 14 Becken, und integrierte sie in DELFI für vorausschauende Wartung.

Umfang des globalen Berichts über den Markt für Öl- und Gas-Wassermanagementdienstleistungen

Der Markt für Öl- und Gas-Wassermanagementdienstleistungen umfasst Technologien und Dienstleistungen für die Beschaffung, den Transport, die Behandlung, das Recycling, die Lagerung und die Entsorgung von Wasser in vorgelagerten, mittelgelagerten und nachgelagerten Betrieben. Er konzentriert sich auf das Management von Wasser, das bei Bohr-, hydraulischen Frakturier-, Produktions- und Raffinerieprozessen anfällt, einschließlich Förderungswasser, Flowback-Wasser und Abwasser.

Der Bericht über den Markt für Öl- und Gas-Wassermanagementdienstleistungen ist nach Wasserquelle, Behandlungstechnologie, Dienstleistungsart, Standort, Sektor und Geografie segmentiert. Nach Wasserquelle ist der Markt in Förderungswasser, Flowback-Wasser, Meerwasser, Brackwasser/Ergänzungswasser und andere unterteilt. Nach Behandlungstechnologie ist der Markt in physikalische Trennung, Membranfiltration, chemische Behandlung, Verdampfung und Kristallisation sowie biologische Behandlung unterteilt. Nach Dienstleistungsart ist der Markt in Wasserentsorgung, Wassertransport, Förderungswasserbehandlung, Beschaffung und Transfer sowie andere unterteilt. Nach Standort ist der Markt in Onshore und Offshore unterteilt. Nach Sektor ist der Markt in vorgelagert, mittelgelagert und nachgelagert unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Förderungswasser |

| Flowback-Wasser |

| Meerwasser |

| Brackwasser/Ergänzungswasser |

| Andere |

| Physikalische Trennung (Hydrozyklone usw.) |

| Membranfiltration (Umkehrosmose, Nanofiltration, Ultrafiltration) |

| Chemische Behandlung (Koagulation, Oxidation) |

| Verdampfung und Kristallisation |

| Biologische Behandlung |

| Wasserentsorgung |

| Wassertransport |

| Förderungswasserbehandlung |

| Beschaffung und Transfer |

| Andere |

| Onshore |

| Offshore |

| Vorgelagert |

| Mittelgelagert |

| Nachgelagert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Norwegen |

| Vereinigtes Königreich | |

| Russland | |

| Niederlande | |

| Deutschland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Iran | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Wasserquelle | Förderungswasser | |

| Flowback-Wasser | ||

| Meerwasser | ||

| Brackwasser/Ergänzungswasser | ||

| Andere | ||

| Nach Behandlungstechnologie | Physikalische Trennung (Hydrozyklone usw.) | |

| Membranfiltration (Umkehrosmose, Nanofiltration, Ultrafiltration) | ||

| Chemische Behandlung (Koagulation, Oxidation) | ||

| Verdampfung und Kristallisation | ||

| Biologische Behandlung | ||

| Nach Dienstleistungsart | Wasserentsorgung | |

| Wassertransport | ||

| Förderungswasserbehandlung | ||

| Beschaffung und Transfer | ||

| Andere | ||

| Nach Standort | Onshore | |

| Offshore | ||

| Nach Sektor | Vorgelagert | |

| Mittelgelagert | ||

| Nachgelagert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Norwegen | |

| Vereinigtes Königreich | ||

| Russland | ||

| Niederlande | ||

| Deutschland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Iran | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Öl- und Gas-Wassermanagementdienstleistungen im Jahr 2026?

Die Marktgröße für Öl- und Gas-Wassermanagementdienstleistungen betrug im Jahr 2026 USD 19,35 Milliarden und soll bis 2031 USD 22,07 Milliarden erreichen, mit einer CAGR von 2,67 % im Zeitraum 2026–2031.

Welche Behandlungstechnologie gewinnt am schnellsten Marktanteile?

Membranfiltration ist die am schnellsten wachsende Technologie und expandiert mit einer CAGR von 3,2 %, da die Kosten für Umkehrosmose und Nanofiltration sinken.

Warum übertrifft die Förderungswasserbehandlung das Wachstum der Entsorgung?

Strengere Einleitungsvorschriften, ESG-Finanzierungsanreize und zunehmende seismische Überprüfung von Entsorgungsbohrlöchern machen Behandlung und Wiederverwendung in mehreren Becken wirtschaftlicher.

Welche Region bietet bis 2031 das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 4,1 %, angetrieben durch Chinas Sichuan-Schiefergas und Indiens Offshore-Entwicklungen unter Null-Einleitungsvorschriften.

Was ist der Wettbewerbsvorteil digitaler Wassermanagement-Plattformen?

Echtzeit-Überwachung und vorausschauende Wartung reduzieren den Chemikalieneinsatz um bis zu 18 % und Ausfallzeiten um 26 %, was Betreibern messbare Kosteneinsparungen liefert.

Wie beeinflusst die Ölpreisvolatilität Investitionen in Wasserinfrastruktur?

Preisschwankungen verzögern kapitalintensive Projekte wie Kristallisatoren und drängen Betreiber trotz langfristig höherer Betriebskosten zu kurzfristigen Transportverträgen.

Seite zuletzt aktualisiert am: