Marktgröße und Marktanteil für Landbohrgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 62.03 Milliarden US-Dollar |

| Marktgröße (2031) | 63.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 0.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

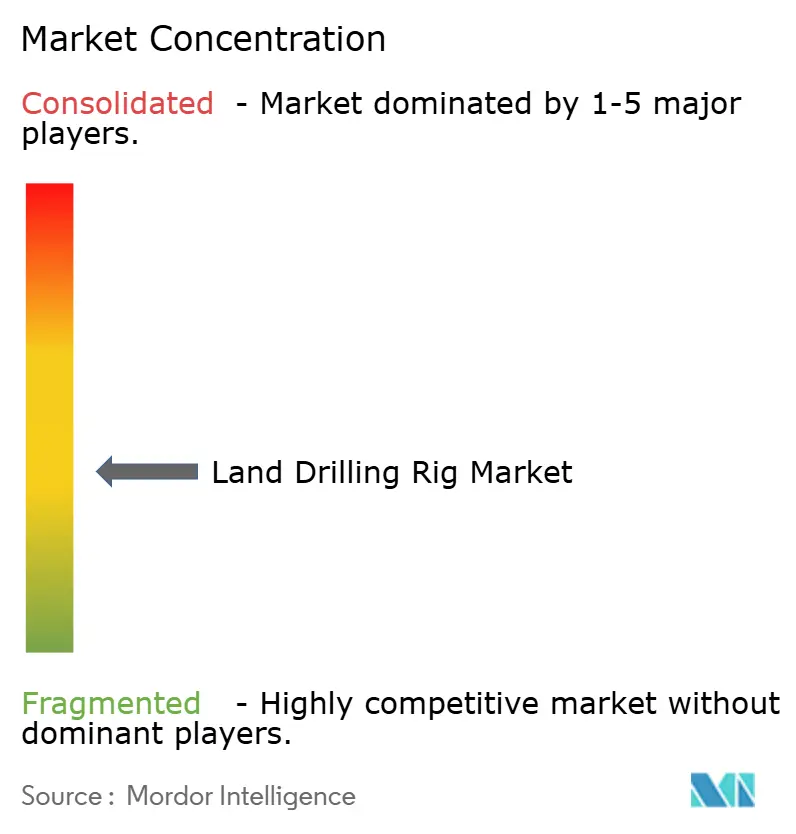

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Landbohrgeräte von Mordor Intelligence

Die Marktgröße für Landbohrgeräte wird für 2026 auf 62,03 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 0,43 % während des Prognosezeitraums (2026–2031) 63,38 Milliarden USD erreichen.

Die Nachfragestabilität verdeckt eine anhaltende Verlagerung hin zu Super-Spec-Technologie, strengeren Emissionsvorschriften und divergierenden regionalen Kapitalausgabenmustern, die gemeinsam die Wirtschaftlichkeit der Auftragnehmer neu gestalten. Nordamerikanische Betreiber setzen weiterhin auf die Ausmusterung veralteter mechanischer Flotten zugunsten von Hochleistungs-AC-Geräten, die die Zykluszeiten von der Bohrlochanfangspunktbohrung bis zur Endtiefe verkürzen und den Kraftstoffverbrauch senken, während staatliche Ölgesellschaften im Nahen Osten staatlich geförderte Flotten ausbauen, um die Versorgung mit unkonventionellem Gas zu sichern. Unternehmensziele zur Netto-Null-Emission treiben Tagesratenaufschläge für Geräte an, die mit Zweistoffmotoren, selektiver katalytischer Reduktion und automatisierten Rohrhandhabungssystemen ausgestattet sind. Gleichzeitig eröffnen Geothermie- und Naturwasserstoff-Pilotbohrungen aufstrebende, aber schnell wachsende Möglichkeiten für Landbohrauftragnehmer, die bereit sind, ihre Ausrüstung an korrosive Flüssigkeiten und Hartgesteinsumgebungen anzupassen. Die Wettbewerbsintensität bleibt ausgeprägt, da das Super-Spec-Angebot auf eine Handvoll nordamerikanischer Auftragnehmer konzentriert ist, während die regionale Fragmentierung dort bestehen bleibt, wo staatliche Ölgesellschaften inländische Anbieter bevorzugen.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp erfassten mobile und radmontierte Plattformen 40,8 % des Umsatzes im Jahr 2025, während Walking-Super-Spec-Geräte bis 2031 mit einer CAGR von 0,8 % voranschreiten.

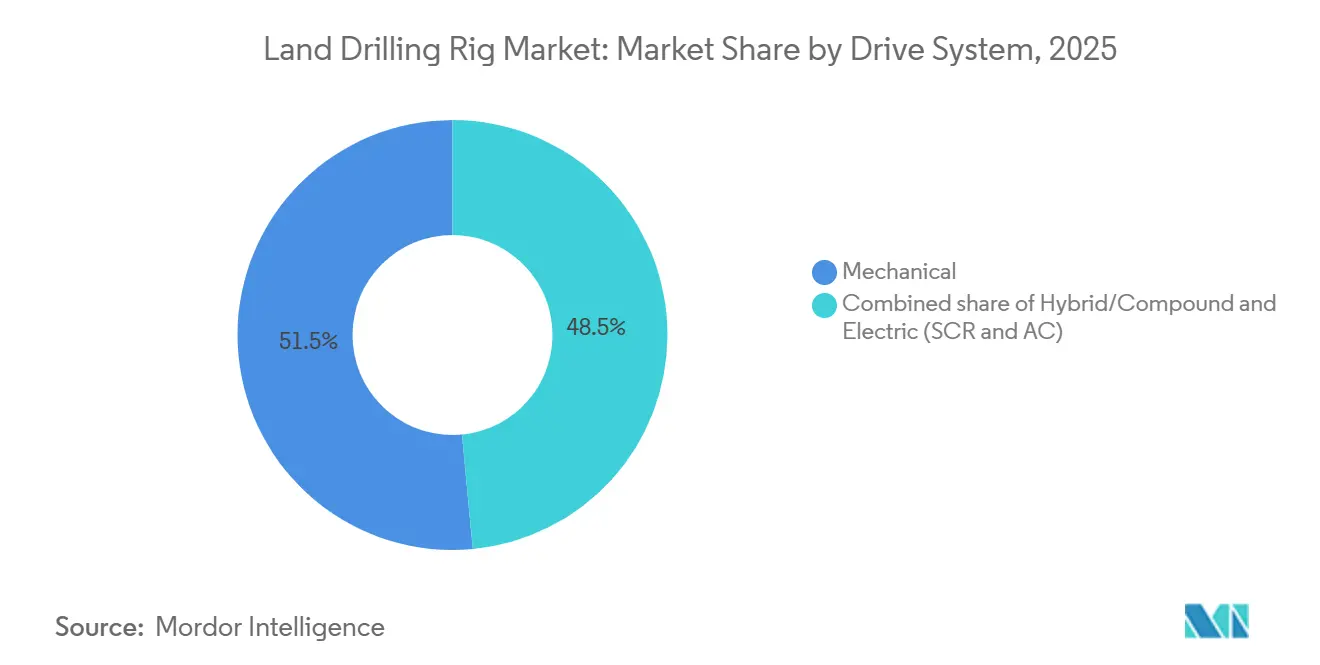

- Nach Antriebssystem hielten mechanische Geräte 51,5 % des Wertes im Jahr 2025, während elektrische SCR- und AC-Architekturen mit der schnellsten CAGR des Segments von 0,7 % verzeichnen, da die Emissionsprüfung zunimmt.

- Nach Leistungsklasse entfielen auf Einheiten mit 1.000–1.499 PS 60,7 % der Einsätze im Jahr 2025; Geräte über 1.500 PS führen jedoch das Wachstum mit einer CAGR von 1,0 % an, gestützt durch tiefere Bohrungen im Permian-Becken und im Nahen Osten.

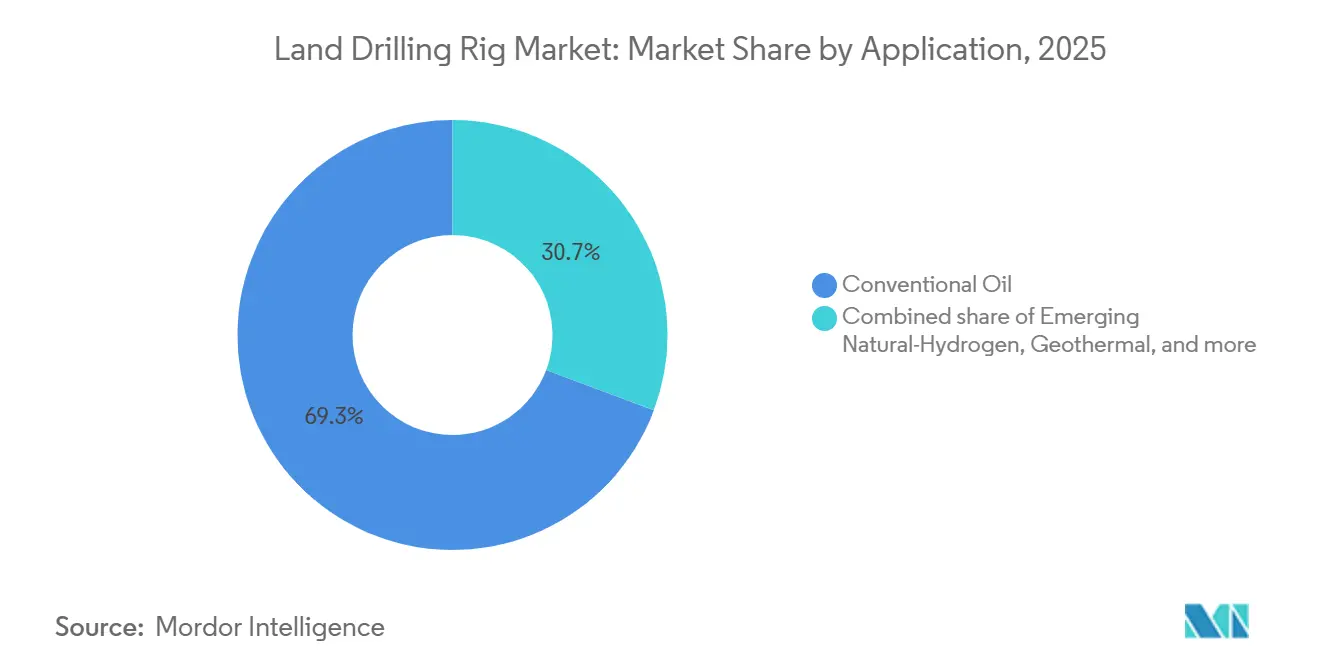

- Nach Anwendung hielt konventionelles Ölbohren 69,3 % der Aktivitäten im Jahr 2025 aufrecht, doch Naturwasserstoffprogramme steigen von einer kleinen Basis aus mit einer CAGR von 15,5 %.

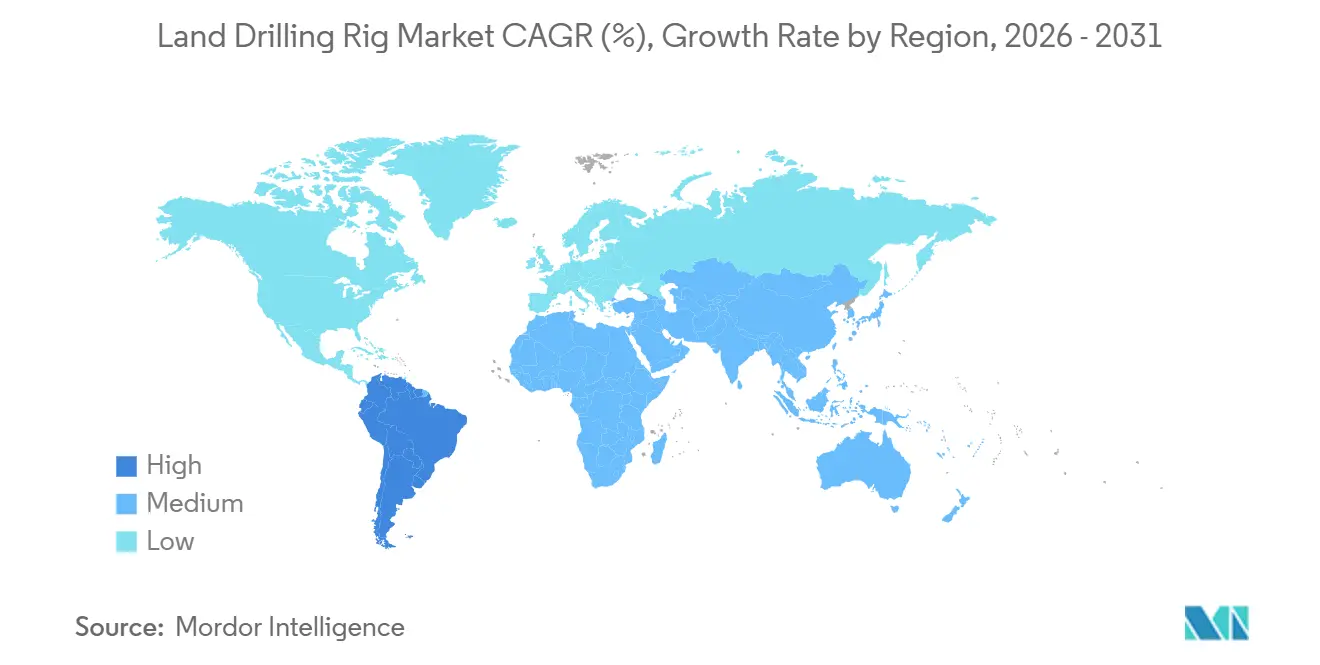

- Nach Geografie erwirtschaftete Nordamerika 49,9 % des Marktwerts im Jahr 2025, aber der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 1,3 %, angetrieben durch Indiens Geothermieausbau und Australiens Tight-Gas-Projekte.

- Die fünf größten Auftragnehmer, Nabors Industries, Helmerich & Payne, Patterson-UTI Energy, Precision Drilling und ADNOC Drilling, kontrollierten zusammen rund 45 % der weltweit aktiven Geräte im Jahr 2025.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Landbohrgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Super-Spec-Geräten mit ≥1.500 PS | +0.20% | Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Schiefer- und andere unkonventionelle Reserven | +0.10% | Nordamerika, Argentinien, Australien | Langfristig (≥ 4 Jahre) |

| Wiederbelebung der onshore CAPEX in der MENA-Region | +0.15% | Naher Osten, Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Emissionsarme Gas-/LNG-betriebene Bohrmotoren | +0.05% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Vollständig automatisierte digitale Bohrgeräte | +0.10% | Nordamerika, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geothermie- und Naturwasserstoffprogramme | +0.08% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Super-Spec-Geräten mit ≥1.500 PS

Super-Spec-Plattformen über 1.500 PS dominieren nun komplexe unkonventionelle Bohrungen und ermöglichen Seitenbohrungen über 15.000 Fuß sowie eine Verkürzung der Gesamttiefenzeiten um bis zu 30 % gegenüber älteren Einheiten.[1]Helmerich & Payne, „Q4 2024 Earnings Call”, helmerichpayne.com FlexRig-Flotten in den Vereinigten Staaten verzeichneten im Jahr 2025 durchschnittliche Tagesraten von 28.500 USD, ein Aufschlag von 3.000 USD, der durch 7.500-psi-Pumpen und 750-Tonnen-Top-Drives gerechtfertigt ist. Etwa 60 % der US-Einsätze entfielen auf das Permian-Becken, wo tiefere Wolfcamp-Zonen ein höheres Drehmoment erfordern. ADNOC Drilling spiegelte diesen Trend wider und fügte 12 Super-Spec-Geräte für das Hochdruck-Jafurah-Gasfeld hinzu. Die hohen Anfangsinvestitionen, die häufig über 25 Millionen USD pro Gerät liegen, beschränken den Besitz weiterhin auf kapitalkräftige Betreiber.

Schiefer- und andere unkonventionelle Reserven

Die unkonventionelle Bohrung hat von der Bewertungsphase in den Fabrikmodus gewechselt und stärkt die Basisnachfrage für den Markt für Landbohrgeräte.[2]Internationale Energieagentur, „World Energy Investment 2025”, iea.org Argentiniens Vaca Muerta lieferte Ende 2025 500.000 Barrel pro Tag, ein Anstieg von 56 % in zwei Jahren, da YPF und Partner tiefere flüssigkeitsreiche Abschnitte mit Geräten von 1.200–1.500 PS bohrten. Die Vereinigten Staaten machten immer noch 40 % der weltweiten unkonventionellen Aktivitäten aus und profitierten von Transportkapazitäten und bohrbegünstigender Infrastruktur. Australien entwickelt sich zu einer Tight-Gas-Grenzregion, wo Santos automatisierte Geräte im Cooper-Becken einsetzt, um die Arbeitsbelastung zu reduzieren. Regulatorische Anreize wie Argentiniens RIGI-Steuerstabilitätsregime beschleunigen die ausländische Beteiligung, während die Vergabe von US-Bundeslizenzen mit rechtlichen Gegenwind konfrontiert ist.

Wiederbelebung der onshore CAPEX in der MENA-Region

Staatliche Ölgesellschaften im Nahen Osten planten bis 2026 Upstream-Ausgaben von 130 Milliarden USD und widmeten davon etwa ein Drittel der Onshore-Bohrung. Saudi Aramco allein verpflichtete sich zu 7 Milliarden USD für Jafurah-Gas und setzte Hochleistungsgeräte ein, die für 10.000-psi-Reservoire gebaut wurden.[3]Saudi Aramco, „Annual Review 2024”, aramco.com ADNOC Drilling vergrößerte seine Flotte im Jahr 2024 auf 118 Einheiten und sicherte sich mehrjährige Verträge im Rub' al-Khali, wo die Umgebungswüstenhitze verbesserte Kühlsysteme erfordert. Kuwaits 5-Jahres-Burgan-Vertrag mit KCA Deutag enthielt Leistungsklauseln, die an Bohrratenmetriken geknüpft sind. Niedrige Gewinnschwellen unter 30 USD pro Barrel schützen die Region vor Ölpreisvolatilität.

Emissionsarme Gas-/LNG-betriebene Bohrmotoren

Zweistoff- und Feldgas-Antriebsstränge gewinnen an Dynamik, da die Methanvorschriften verschärft werden. Caterpillar lieferte 2025 85 Tier-4-Final-Motoren an nordamerikanische Auftragnehmer.[4]Caterpillar, „Investor Day 2024”, caterpillar.com Betreiber im Permian-Becken senken die täglichen Kraftstoffkosten um 1.500–2.000 USD, wenn sie abgefackeltes Gas anstelle von Diesel verwenden, und reduzieren das Fackelvolumen um 20 %. Nabors rüstete 12 Geräte für nahtloses Diesel-Gas-Umschalten nach, während LNG-betriebene Piloteinheiten in Argentinien und Australien in Betrieb genommen wurden, um die Logistik der Kraftstoffversorgung in abgelegenen Gebieten zu bewältigen. Bevorstehende US-Methanvorschriften schaffen weitere Anreize, obwohl die Durchsetzungszeitpläne weiterhin Rechtsstreitigkeiten unterliegen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Verlagerung hin zu erneuerbaren Energien | -0.15% | Global, ausgeprägt in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ölpreisvolatilität und Kapitaldisziplin | -0.12% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| ESG-Finanzierungs- und Versicherungshürden | -0.08% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Bohrsperrzonen | -0.05% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Verlagerung hin zu erneuerbaren Energien

Erneuerbare Energien zogen 2024 Investitionen von 623 Milliarden USD an und übertrafen damit zum dritten Mal in Folge die Upstream-Kohlenwasserstoffausgaben. Das Netto-Null-Szenario der Internationalen Energieagentur sieht einen Höhepunkt der Ölnachfrage im Jahr 2025 und einen Rückgang um 25 % bis 2035, was strukturellen Druck auf Bohrprogramme impliziert. TotalEnergies leitet nun 40 % seiner Investitionsausgaben in Strom und erneuerbare Energien und zieht sich aus Nordsee-Explorationsbohrungen zurück. Der Investorenaktivismus vertiefte sich 2024, als BlackRock und Vanguard gegen Bohrerweiterungen stimmten und dabei auf Klimarisiken hinwiesen. Staatliche Ölgesellschaften im Nahen Osten bleiben abgeschirmt, aber nordamerikanische unabhängige Unternehmen setzen Geräte für Geothermie um, wo die kommerzielle Skalierung noch Jahre entfernt ist.

Ölpreisvolatilität und Kapitaldisziplin

WTI handelte 2024–2025 zwischen 70 und 85 USD, ein Niveau, das Wartungsbohrungen finanziert, aber selten Flottenergänzungen rechtfertigt. Mega-Fusionen, darunter ExxonMobil-Pioneer, priorisieren die Bestandstiefe gegenüber inkrementellen Geräten und signalisieren eine strategische Verlagerung hin zur Fertigungseffizienz. Die Geräteanzahl im US-amerikanischen Lower-48-Gebiet sank Ende 2025 auf 588, obwohl die Produktion um 3 % stieg, was auf produktivitätsgetriebenes Wachstum hindeutet. Unternehmen wie ConocoPhillips gaben 2024 14 Milliarden USD an die Aktionäre zurück und lenkten Mittel von der Exploration ab. Sinkende Bestände an gebohrten, aber nicht fertiggestellten Bohrungen unterstreichen das neue Paradigma der Kapitaldisziplin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Mobilität versus Automatisierungswirtschaft

Walking-Super-Spec-Geräte steigerten den Marktanteil für Hightech-Plattformen im Markt für Landbohrgeräte um eine CAGR von 0,8 %, obwohl mobile und radmontierte Einheiten im Jahr 2025 immer noch 40,8 % des Umsatzes erwirtschafteten. Walking-Systeme verkürzen die Umzugszeiten von drei Tagen auf acht Stunden, sparen bis zu 200.000 USD pro Umsiedlung und verbessern die Wirtschaftlichkeit des Pad-Bohrens. Diese Vorteile sprechen vor allem Betreiber im Permian-Becken an, die 6–12 Bohrungen pro Pad abschließen. Die Kapitalintensität von über 28 Millionen USD pro Einheit begrenzt ihre Verbreitung in aufstrebenden Regionen, wo Tagesratenaufschläge die Finanzierungskosten ausgleichen müssen.

Am anderen Ende bestehen konventionelle LKW-montierte Flotten in Argentinien, Kolumbien und Teilen Afrikas fort, wo verstreute Bohrungen, flache Ziele und niedrigere Sicherheitsstandards minimale Investitionsausgaben begünstigen. Kaliforniens neue Tier-4-Motorvorschriften verbieten effektiv rein dieselbetriebene mechanische Geräte für neue Programme und beschleunigen die Ausmusterung im San-Joaquin-Becken. Der Nahe Osten übernimmt das Walking-Konzept; ADNOC verlegte 2024 vier Einheiten nach Jafurah und bestätigte damit die internationale Nachfrage über Nordamerika hinaus. Da das Super-Spec-Angebot knapper wird, behalten Auftragnehmer mit gemischten Flotten ihre Preissetzungsmacht bei konventionellen Arbeiten.

Nach Antriebssystem: Elektrischer Übergang beschleunigt sich

Mechanische Geräte machten 51,5 % der Marktgröße für Landbohrgeräte im Jahr 2025 aus, aber elektrische SCR- und AC-Antriebe expandieren unter regulatorischem und Kraftstoffeinsparungsdruck mit einem Tempo von 0,7 %. Elektrische Plattformen reduzieren den Dieselverbrauch um etwa 15 % pro gebohrtem Fuß, was bei aktuellen Kraftstoffpreisen täglichen Einsparungen von 2.000–3.000 USD entspricht. Sie ermöglichen auch regeneratives Bremsen beim Ziehen, was die Betriebskosten weiter senkt.

Die Einführungsmuster variieren je nach Geografie. Kanada mit seinen herausfordernden Wintern und kürzeren Bohrzeiträumen stellt langsam um; nur 55 % der 181-Geräte-Flotte von Precision Drilling ist elektrisch. China betreibt noch 70 % mechanische Geräte, obwohl COSL Pilotprojekte im Tarim-Becken durchführt, um die Methanziele von PetroChina zu erfüllen. Die Lebenszyklusökonomie begünstigt die vollständige Elektrifizierung, da die Wartungskosten dank weniger beweglicher Teile um 18–22 % sinken, wie eine SPE-Studie aus dem Jahr 2024 zeigt. Hybrid-Diesel-Elektro-Konfigurationen überbrücken die Lücke, wo Netz- oder Feldgas unzuverlässig ist.

Nach Leistungsklasse: Super-Spec-Aufschlag bleibt bestehen

Geräte im Bereich von 1.000–1.499 PS erfassten 60,7 % des Marktanteils für Landbohrgeräte im Jahr 2025 und bedienten mitteltief horizontale Bohrungen in globalen Schiefer- und Tight-Oil-Feldern. Einheiten über 1.500 PS steigen jedoch am schnellsten und wachsen mit einer CAGR von 1,0 %, da tiefere Seitenbohrungen und höhere Schlammgewichte in Wolfcamp-, Bone-Spring- und Jafurah-Bohrungen üblich werden. Nabors erzielte 2025 Tagesraten von 32.000–35.000 USD für Hochleistungsgeräte, ein Aufschlag von 6.000–8.000 USD gegenüber Mittelklassemaschinen.

Geräte unter 1.000 PS gleiten in Richtung Workover-Nischen, da Horizontalbohrungen zur Norm werden. Die Baukosten des Super-Spec-Segments von 25–30 Millionen USD schrecken spekulative Bestellungen ab und halten das Angebot knapp, selbst wenn das Gesamtmarktwachstum schleppend ist. Geothermie-Pilotprojekte wie Fervos Nevada-Projekt, das 1.500-PS-Geräte einsetzte, um 4.000 Meter Granit zu durchbohren, veranschaulichen die Nachfrage aus anderen Bereichen, die die Premium-Tagesraten weiter stützt.

Nach Anwendung: Wasserstoff stört die konventionelle Dominanz

Konventionelles Öl hielt 69,3 % der Marktgröße für Landbohrgeräte im Jahr 2025 aufrecht und stützte reife Felder im Nahen Osten und in Amerika. Unkonventionelle Schiefer- und Tight-Plays fügten fast 25 % des Volumens hinzu, aber die herausragende Wachstumsgeschichte ist die Naturwasserstoffbohrung, die von einer kleinen Basis aus mit einer CAGR von 15,5 % voranschreitet. HyTerras Kansas-Bohrungen maßen 96 % H₂, was ein Bewertungsprogramm von 25 Millionen USD auslöste, das die ersten kommerziellen Wasserstoffbohrungen in Nordamerika schaffen könnte.

Geothermie bleibt sekundär, aber wächst; verbesserte Systeme und geschlossene Kreislaufkonzepte zusammen machten 2025 weniger als 1 % der Bohrungen aus, doch geplante Lizenzvergaben in Indien und Australien deuten auf eine größere Chance bis 2030 hin. Der Anteil des konventionellen Öls wird bis 2031 voraussichtlich auf 65 % sinken, da Wasserstoff und Geothermie skalieren, obwohl der absolute Bedarf an Barrel-Ersatz das Segment numerisch groß hält.

Geografische Analyse

Nordamerika erwirtschaftete 49,9 % des Wertes im Jahr 2025 und wird bis 2031 mit einer bescheidenen CAGR von 0,4 % prognostiziert. Die Geräteanzahl sank Ende 2025 auf 588, aber die Produktion stieg dank längerer Seitenbohrungen und schnellerer Zykluszeiten dennoch um 3 %. ExxonMobils Übernahme von Pioneer für 60 Milliarden USD erschloss größere zusammenhängende Pads und verbesserte die Kapitaleffizienz. Kanadas saisonale Flotte erreichte 181 Geräte, doch die Frühjahrsauftauperiode legt die Ausrüstung jedes Jahr noch bis zu zwei Monate lang still und dämpft die Auslastungsschwankungen. Naturwasserstoffbohrungen in Kansas und Colorado sowie Geothermie-Bohrungen in Nevada bieten aufstrebende Diversifizierung, obwohl die Volumina im Vergleich zu Öl bescheiden bleiben.

Der Nahe Osten und Afrika verzeichneten die stabilste Aussicht mit einer CAGR von 0,6 %, unterstützt durch staatliche Finanzierung und Gewinnschwellen unter 30 USD. ADNOC Drilling skalierte auf 118 Geräte und trat unter mehrjährigen Verträgen mit Leistungstarifen in Kuwait und Saudi-Arabien ein. Saudi Aramcos 7-Milliarden-USD-Onshore-Programm zielt auf 200 Billionen Kubikfuß Jafurah-Gas ab und erfordert Hochdrehmomentgeräte für 10.000-psi-Formationen. Libyen plant 20 Landbohrgeräte, um 1,5 Millionen Barrel pro Tag wiederherzustellen, obwohl der Fortschritt von der politischen Stabilität abhängt. Algeriens 120-Bohrungen-Plan für 2026 signalisiert eine erneuerte Sahara-Gasbohrung nach Jahren der Unterinvestition.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 1,3 %, jedoch von einer kleineren Basis aus. Indien vergab 13 Geothermieblöcke für die Cambay- und Godavari-Becken mit Temperaturen über 200 °C. Australiens Tight-Gas-Projekte im Cooper-Becken setzen automatisierte Geräte ein, um den Arbeitskräftemangel zu mildern. Indonesiens Grenzexploration ist mit Genehmigungsverzögerungen konfrontiert, während Chinas COSL elektrische Geräte im Tarim-Becken als Teil der Methansenkungsziele erprobt. Südamerikas CAGR von 0,5 % hängt von Vaca Muerta ab, dessen Produktion von 500.000 Barrel pro Tag die regionale Nachfrage ankurbelte, obwohl Brasilien sich auf Offshore konzentriert. Europa bleibt durch Fracking-Verbote eingeschränkt, obwohl die Türkei und Rumänien bescheidene Bohrungen in reifen Onshore-Lizenzen aufrechterhalten.

Regulatorisches Umfeld

Die Regulierung von Landbohraktivitäten wird zunehmend durch Emissionskontrollen und die Verwaltung von Bundesflächen geprägt, was sich wiederum auf Rig-Spezifikationen, Genehmigungstakte und Betriebspraktiken auswirkt. In den Vereinigten Staaten erließ die Environmental Protection Agency (EPA) im Jahr 2026 eine endgültige Maßnahme mit technischen Änderungen an Anforderungen des Clean Air Act im Zusammenhang mit Fackel-bezogenen Vorschriften und Überwachungserwartungen bei Öl- und Erdgasoperationen, wodurch der Trend zu emissionsärmeren Rig-Paketen (zum Beispiel Dual-Fuel-Motoren und zugehörige Steuerungen) verstärkt wird. Auf Bundes- und indianischen Pachtflächen reguliert das Bureau of Land Management (BLM) Bohroperationen weiterhin über 43 CFR Part 3170 (Subpart 3172), das Bohrlochkontrolle, Verrohrung und Zementierung, Spülungsprogramme sowie Anforderungen zur Stilllegung umfasst, mit Änderungen, die zuletzt im Mai 2026 verzeichnet wurden.

Außerhalb Nordamerikas verschärfen sich die Anforderungen an die Gerätekonformität ebenfalls durch die Einführung neuer Normen. In China trat der nationale Standard GB/T 30216-2025 für mobile Bohranlagen, veröffentlicht Ende 2025, am 1. Mai 2026 in Kraft und schuf damit einen klareren Compliance-Meilenstein für Hersteller und Auftragnehmer, die mobile Landbohranlagen in das Land liefern. Parallel dazu setzten US-Bundesbehörden Anfang 2026 ihre Regelungstätigkeit fort, die die Pachtverwaltung und damit verbundene Genehmigungen betrifft (zum Beispiel BLM-Vorschläge zur Produktionsvermischung und Aktualisierungen des U.S. Forest Service bei Prozessen für Öl- und Gaspachten auf Flächen des National Forest System), wodurch zusätzliche administrative Anforderungen entstehen, die das Timing der Betreiber und die Auslastung der Auftragnehmer auf öffentlichen Flächen beeinflussen können.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet den Markt für Landbohrgeräte, wobei die fünf größten Akteure rund 45 % der aktiven Geräte kontrollieren. Die Fusion von Patterson-UTI mit NexTier im November 2024 schuf den zweitgrößten nordamerikanischen Landbohrer, kombinierte 370 Geräte und 300.000 hydraulische PS und musterte 40 veraltete Einheiten aus, um das Super-Spec-Angebot zu straffen. Helmerich & Payne unterhält eine homogene FlexRig-Flotte mit 219 Geräten, die die Schulungs- und Wartungskosten im Vergleich zu gemischten Flotten um 10–15 % senkt und eine konstant hohe Auslastung unterstützt. Nabors monetarisiert zunehmend seine SmartROS-Automatisierungsplattform und buchte 2024 45 Millionen USD an Softwareeinnahmen, da es die Technologie an Drittauftragnehmer lizenziert.

Chancen in unerschlossenen Bereichen entstehen in der Geothermie, wo Fervos 400-Bohrungen-Nevada-Projekt die Skalierbarkeit mit konventionellen Geräten demonstrierte und auf ein adressierbares Segment von 2–3 Milliarden USD bis 2030 hindeutet, wenn zusätzliche Kapazitäten entstehen. ADNOC Drilling reservierte 1,5 Milliarden USD für 20 neue Super-Spec-Geräte für Saudi-Arabien und den Irak und signalisiert damit, dass die regionale Konsolidierung die Skalenökonomien Nordamerikas widerspiegeln könnte. Kleinere US-Auftragnehmer schwenken entweder auf flache Workover-Dienste um oder scheiden vollständig aus, da die Super-Spec-Investitionshürden steigen. Die Technologieeinführung bleibt der wichtigste Differenzierungsfaktor: Geräte mit Automatisierung und Tier-4-Zweistoffmotoren erzielen Tagesratenaufschläge von 3.000–5.000 USD, während mechanische Flotten unter verschärften Emissionsregimen unter Druck geraten.

Marktführer der Landbohrgeräteindustrie

Nabors Industries

Helmerich & Payne

Patterson-UTI

Precision Drilling

China Oilfield Services (COSL)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Freiraum im Markt konzentriert sich auf die Aufrüstung und Neuausrichtung von Flotten hin zu höherwertigen, emissionsärmeren und stärker automatisierten Landbohranlagen, die die Exposition des Personals verringern und die Wiederholbarkeit beim Pad-Bohren und bei komplexen Bohrungen verbessern. Angebote von Auftragnehmern, die Automatisierung, Fernüberwachung und ergebnisorientierte Leistungsanreize kombinieren, gewinnen an Bedeutung, da Betreiber kürzere Spud-to-TD-Zyklen und konsistentere Bohrleistungen anstreben, was die Nachfrage nach Super-Spec-Anlagen mit robotergestützter Rohrhandhabung, fortschrittlichem Energiemanagement (einschließlich hybridelektrischer und gasfähiger Systeme) und zweckgerechten Steuerungen für die Emissionskonformität unterstützt.

Chancen entstehen auch durch die grenzüberschreitende Neuverlagerung von hochspezifizierten Landbohranlagen in unkonventionelle Wachstumsbecken und von NOC unterstützte Programme. In Argentinien formalisiert sich die Marktaktivität weiterhin um mehrjährige, hochspezifizierte Einsätze in Vaca Muerta, einschließlich der im Juni 2026 begonnenen Operationen von Archer mit der ersten von drei Super-Spec-Bohranlagen, ausgestattet mit Managed-Pressure-Drilling-Technologie (MPD), im Rahmen eines YPF-Vertrags, was eine Premium-Nische für Bohranlagen hervorhebt, die für Bohrungen mit engen Zeitfenstern konfiguriert sind. Im Nahen Osten lieferte ADNOC Drilling im Juli 2026 eine KI-gestützte, vollautomatisierte Walking-Island-Bohranlage (AD-300), was die anhaltenden Investitionen in automatisierungsgestützte Bohrsysteme unterstreicht, die an anspruchsvolle Betriebsumgebungen und beengte Logistik angepasst werden können, und die einen Weg für Landbohr-Auftragnehmer bekräftigt, sich durch Software, Steuerungen und integrierte Dienstleistungen und nicht allein durch Hardware zu differenzieren.

Aktuelle Branchenentwicklungen

- Februar 2026: Helmerich & Payne gab bekannt, dass sein Gemeinschaftsunternehmen Turan Drilling and Engineering Company LLC eine langfristige Vertragsverlängerung von bp im Kaspischen Meer gesichert hat, wirksam ab März 2026, mit einer festen Laufzeit von fünf Jahren und einem potenziellen Wert von über 1 Milliarde USD. Obwohl es sich um eine Offshore-Ausführung handelt, unterstreicht die Vergabe die Präferenz der Betreiber für langfristige, leistungsorientierte Verträge und verdeutlicht, wie Großauftragnehmer JV-Strukturen nutzen, um mehrjährige Auslastung und Serviceintensität zu sichern.

- November 2025: Nabors berichtete, dass sein Gemeinschaftsunternehmen SANAD Drilling Mitteilungen zur Wiederaufnahme der Arbeit für zwei Bohranlagen erhalten hat, wobei die Wiederinbetriebnahme für März 2026 und Juni 2026 geplant ist. Der Neustart unterstützt die Erholung der regionalen Auslastung und unterstreicht, wie die Exposition von Auftragnehmern gegenüber NOC-verknüpften Programmen die Bohraktivität durch Reaktivierungen mehrerer Anlagen und strukturierte Wiederaufnahme der Arbeit stabilisieren kann.

- Februar 2024: Helmerich & Payne gab die Finalisierung der Vertragsbedingungen mit Saudi Aramco für eine kürzliche Vergabe von sieben Bohranlagen für unkonventionelles Gas bekannt. Die Vereinbarung deutet auf eine anhaltende Nachfrage im Nahen Osten nach hochspezifizierter Bohrkapazität im Einklang mit der Entwicklung unkonventionellen Gases hin und schafft mehr Transparenz bei Mehr-Rig-Vertragsstrukturen, die den Einsatz von Super-Spec-Geräten und Besatzungen über längere Programme hinweg aufrechterhalten können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Umsätze, die durch landgestützte Bohranlagen und deren Kernsysteme erzielt werden, die zum Bohren von Bohrungen an Land eingesetzt werden, einschließlich Bohranlagen, die für Öl-, Gas- und andere Landbohranwendungen eingesetzt werden, bei denen eine Bohranlage das Hauptanlagegut ist.

Ausschlüsse vom Geltungsbereich: Der Geltungsbereich schließt Offshore-Bohranlagen und zugehörige Offshore-Bohrsysteme aus und schließt auch nachgelagerte Verarbeitungsanlagen aus, die nicht Teil der Bohranlage sind.

Übersicht der Segmentierung

- Nach Gerätetyp

- Konventionell

- Mobil/Radmontiert

- Walking Super-Spec

- Nach Antriebssystem

- Mechanisch

- Elektrisch (SCR und AC)

- Hybrid/Verbund

- Nach Leistungsklasse

- Bis zu 1.000 PS

- 1.000 bis 1.499 PS

- Über 1.500 PS

- Nach Anwendung

- Konventionelles Öl

- Unkonventionell/Tight und Schiefer

- Geothermie

- Aufstrebender Naturwasserstoff

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Türkei

- Rumänien

- Ukraine

- Frankreich

- Spanien

- Übriges Europa

- Asien-Pazifik

- Indien

- Australien

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Oman

- Kuwait

- Irak

- Algerien

- Libyen

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir begannen mit öffentlichen Daten, die den Bohraktivitätszyklus und den Kontext der Onshore-Ausrüstung verankern. Dafür stützten wir uns auf Indikatoren der U.S. Energy Information Administration für Bohr- und Produktionsaktivitäten, Kostentrends des U.S. Bureau of Labor Statistics, die Arbeitskosten und Tagesraten für Bohranlagen beeinflussen, sowie auf Referenzen des U.S. Geological Survey im Zusammenhang mit bohrbezogenen Aktivitäten im Energie- und Mineraliensektor.

Um die Daten für die Marktgrößenbestimmung nutzbar zu machen, verwendeten wir auch Investorenpräsentationen, Jahresberichte und Transkripte von Ergebniskonferenzen, um Auslastung, Flottenveränderungen und die Art und Weise, wie Betreiber über Preise sprechen, zu verfolgen. Parallel dazu prüften wir Aktualisierungen von Branchenverbänden und seriöse Fachpresse, die über Veränderungen der Bohranlagenanzahl, Bohrlochaktivitäten und Technologieverschiebungen berichten, einschließlich hochspezifizierter Walking-Rigs. Für Konsistenzprüfungen nutzten wir ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken. Die oben genannten Quellen sind beispielhaft, und wir verwendeten auch zusätzliche öffentliche Referenzen, um Eingaben zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Unsere Schätzungen wurden durch Experteninterviews und strukturierte Umfragen mit Rig-Eigentümern, Bohrunternehmen, OEM- und Komponentenbeteiligten sowie Servicepartnern, die Einsatzentscheidungen beeinflussen, gegengeprüft. Da es sich um einen globalen Markt handelt, haben wir Gespräche über die wichtigsten Förderbecken und aktiven Bohrregionen ausgewogen verteilt, damit Auslastungsmuster, Preisverhalten und Ersatzzyklen validiert und anschließend in die Modellannahmen zurückgeführt werden konnten.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 12 % | APAC: 38 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 28 % | EMEA: 36 % |

| Kleinere Akteure: 17 % | Manager: 60 % | Amerika: 26 % |

Marktgrößenbestimmung und Prognose

Für den Hauptaufbau verwendeten wir einen Top-down-Ansatz, bei dem Bohraktivitätssignale und Flottenökonomie genutzt wurden, um den Umsatzpool für Onshore-Bohranlagen nach Regionen zu rekonstruieren und ihn dann in die gängigen an Land eingesetzten Rig-Konfigurationen aufzuteilen. Sobald der Nachfragepool gebildet war, übersetzten wir ihn mithilfe praktischer Preislogik, die Auslastung und den Mix höherer Pferdestärkenklassen widerspiegelt, in einen Wert.

Um das Modell fundiert zu halten, haben wir die Gesamtwerte mit selektiven Bottom-up-Prüfungen abgeglichen, einschließlich stichprobenartiger Überprüfungen der Auftragnehmerumsätze, gezielter Lieferanten- und Kanalprüfungen sowie Plausibilitätstests von Volumen gegenüber Durchschnittspreisen (ASP mal aktiver Rig-Bestand). Die Eingaben, die die Ergebnisse am stärksten beeinflussten, waren die Anzahl der Onshore-Bohranlagen und Auslastungstrends, Entwicklungen der durchschnittlichen Tagesraten, Verschiebungen im Pferdestärkenmix (bis zu 1.000 PS, 1.000 bis 1.499 PS und über 1.500 PS), der Anteil von Walking-Super-Spec-Rigs gegenüber konventionellen Einheiten sowie der Anwendungsmix zwischen konventionellem Öl, unkonventionellem/Tight-Öl und Schiefer sowie Geothermie.

Die Prognosen wurden mithilfe von Szenarioanalysen erstellt, gestützt auf kurzfristige Aktivitätserwartungen, die von Branchenexperten erfasst wurden, und dann mit makroökonomischen Variablen verknüpft, die Bohrpläne steuern, einschließlich Annahmen zu Öl- und Gaspreisen, Investitionsabsichten im Upstream-Bereich und regionalen politischen oder genehmigungsrechtlichen Änderungen. Wo Bottom-up-Details für kleinere geografische Regionen dünn waren, verwendeten wir Proxy-Indikatoren wie den Anteil der regionalen Bohraktivität und typische Preisbänder, gefolgt von einer zweiten Anpassungsrunde nach dem Feedback aus Primärquellen.

Datenvalidierung und Aktualisierungszyklus

Wir validieren die Ergebnisse, indem wir die Modellgesamtwerte mit unabhängigen Signalen triangulieren und dann Abweichungsprüfungen über Regionen, Rig-Klassen und Anwendungsaufteilungen durchführen, um unrealistische Sprünge zu erkennen. Wenn eine Zahl im Verhältnis zu den zugrunde liegenden Aktivitätssignalen unstimmig erscheint, überprüfen wir die Eingaben erneut, führen die Logik erneut aus und vereinbaren Folgegespräche mit Befragten, die die Veränderung erklären können, was hilft, eine Abweichung der Annahmen zu begrenzen.

Vor der endgültigen Freigabe wird die Arbeit in mehreren Schritten von Analysten überprüft, die nicht am ersten Entwurf beteiligt waren, und etwaige Abweichungen werden mit dem Grund für die Anpassung dokumentiert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa starke Verschiebungen der Bohraktivität oder größere Flottenzugänge und -stilllegungen. Unmittelbar vor der Lieferung führt ein Analyst einen erneuten Durchgang durch, damit das Kundenergebnis die neueste Aktualisierung der Betriebssicht widerspiegelt.

Vergleich der Marktgröße für Landbohranlagen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Landbohranlagen können stärker voneinander abweichen als erwartet, selbst wenn das Thema an der Oberfläche identisch erscheint. Die Unterschiede ergeben sich in der Regel daraus, wie jeder Herausgeber definiert, was als Rig-Umsatz zählt, welche Jahre als aktueller Referenzpunkt herangezogen werden und wie Preisgestaltung und Auslastung in der jeweiligen Größenbestimmungslogik behandelt werden.

Signale zur Anzahl der Bohranlagen, Auslastungsprüfungen und die Richtung der Tagesraten sind die Beweispunkte, die die Schätzung von Mordor Intelligence auf den aktiven Umsatzpool für Onshore-Bohranlagen ausgerichtet halten, anstatt angrenzende Ölfelddienstleistungen oder breitere Kategorien von Bohrausrüstung zu vermischen. Lücken in anderen Schätzungen entstehen häufig durch das Hinzufügen von Kategorien wie Ausgaben für Bohrdienstleistungen, die Verwendung eines engeren Geltungsbereichs, der nur bestimmte Rig-Typen erfasst, oder die Anwendung aggressiver Preissteigerungen ohne klaren Bezug zur regionalen Aktivität und zum Pferdestärkenmix. Auch der Zeitpunkt spielt eine Rolle, da Wechselkursentscheidungen und der Aktualisierungsrhythmus den ausgewiesenen USD-Wert für dieselbe zugrunde liegende Betriebsrealität verändern können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 62,03 Mrd. USD (2026) | |

| Globaler Publisher A | 40,85 Mrd. USD (2025) | Diese Schätzung scheint ein anderes Basisjahr zu verwenden und wendet möglicherweise eine engere Umsatzabgrenzung für Landbohranlagen an, was Teile der installierten Basis unterschätzen kann, wenn Auslastung und Preisgestaltung stark je nach Region und Rig-Klasse variieren. |

| Branchen-Publisher B | 8,20 Mrd. USD (2024) | Die Zahl ist deutlich kleiner, was in der Regel auf einen engen Geltungsbereich hinweist, etwa die Zählung nur einer Untergruppe von Rig-Typen oder nur bestimmter Anwendungen, und schließt möglicherweise breitere Rig-Umsatzkomponenten aus, die in einer vollständigen Marktdefinition für Landbohranlagen erfasst werden. |

Die Tabelle zeigt, dass die Auswahl des Jahres und Entscheidungen zur Abgrenzung des Geltungsbereichs den Großteil der Abweichung erklären, gefolgt davon, wie Preise über Regionen hinweg aktualisiert werden. Wenn Aktivitätsindikatoren und Mix-Variablen explizit verfolgt und anschließend mit Felddaten überprüft werden, lässt sich die Endsumme leichter reproduzieren und über Zyklen hinweg stresstesten, was die meisten Käufer für die Planung benötigen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Landbohrgeräte im Jahr 2026?

Die Marktgröße für Landbohrgeräte wird für 2026 auf 62,03 Milliarden USD geschätzt.

Welche CAGR wird für Landbohrgeräte bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 0,43 % wachsen.

Welcher Gerätetyp wächst am schnellsten?

Walking-Super-Spec-Plattformen sind die am schnellsten wachsenden und schreiten aufgrund der Effizienz beim Pad-Bohren mit einer CAGR von 0,8 % voran.

Welche Region weist die höchste Wachstumsrate auf?

Der Asien-Pazifik-Raum führt mit einer CAGR von 1,3 %, angetrieben durch Geothermie- und unkonventionelle Gasinitiativen.

Welche Technologietrends prägen die künftige Gerätenachfrage?

Hochleistungselektrische Geräte mit Automatisierung und Zweistoffmotoren erzielen Tagesratenaufschläge und treiben Flottenaufrüstungen voran.

Wie beeinflusst Naturwasserstoff die Bohraktivität?

Naturwasserstoffprogramme expandieren, obwohl noch in den Anfängen, mit einer CAGR von 15,5 %, da Explorationsunternehmen hochreine Reservoire in Kansas, Mali und Australien validieren.

Seite zuletzt aktualisiert am: