Referenzthermometer-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

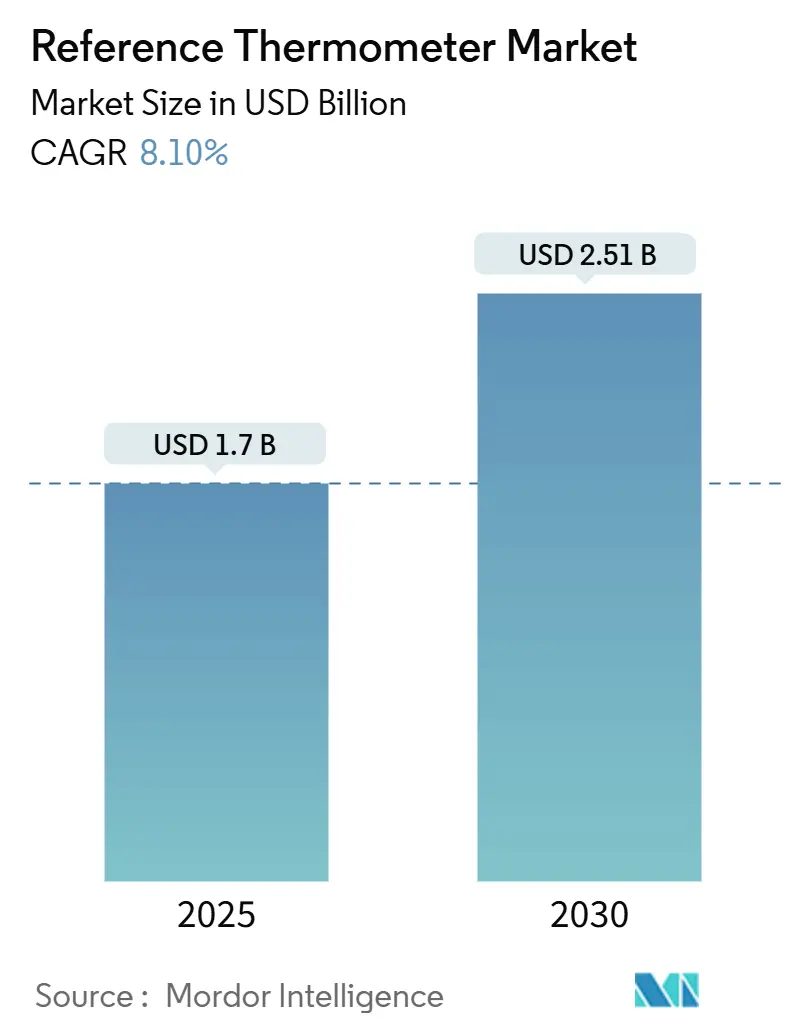

| Marktgröße (2025) | 1.7 Milliarden US-Dollar |

| Marktgröße (2030) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Referenzthermometer-Marktanalyse von Mordor Intelligence

Die Referenzthermometer-Marktgröße beläuft sich derzeit auf USD 1,70 Milliarden und wird voraussichtlich bis 2030 USD 2,51 Milliarden erreichen, mit einem CAGR von 8,1 % von 2025 bis 2030. Diese positive Entwicklung wird durch steigende Präzisionsanforderungen in der Biopharma-Kaltkettenvalidierung, der Kryogenik für Quantencomputer und der geothermischen Ressourcenüberwachung gestützt, die alle geringere Messunsicherheiten und rückverfolgbare Kalibrierungsgeräte erfordern. Laboratorien beschleunigen den Übergang zu digitalen Arbeitsabläufen und investieren in vernetzte Instrumente, die manipulationssichere elektronische Kalibrierzertifikate erstellen und sich nahtlos in ISO/IEC 17025-Qualitätssysteme integrieren lassen. Die Einführung von industriellem IoT steigert die Nachfrage zusätzlich, indem sie die Echtzeiterkennung von Drift und vorausschauende Wartung ermöglicht und ungeplante Prozessausfallzeiten reduziert. Parallel dazu sorgt die zunehmende regulatorische Verschärfung – insbesondere im Bereich der von der FDA vorgeschriebenen Temperaturvalidierung – für anhaltende Ersatzzyklen bei veralteten Instrumenten. Die Wettbewerbsintensität bleibt moderat, da globale Anbieter Hardware, Software und Serviceverträge bündeln, um Marktanteile zu verteidigen, während kleinere Spezialisten Nischenanwendungen mit kosteneffizienten oder hochpräzisen Angeboten bedienen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten SPRTs mit einem Anteil von 31,6 % am Referenzthermometer-Markt im Jahr 2024, während Infrarot-Referenzthermometer bis 2030 voraussichtlich mit einem CAGR von 10,2 % wachsen werden.

- Nach Kalibrierungstyp entfielen primäre Fixpunktsysteme auf 44,1 % der Referenzthermometer-Marktgröße im Jahr 2024, während die Vor-Ort-/In-Prozess-Kalibrierung bis 2030 voraussichtlich mit einem CAGR von 9,8 % wachsen wird.

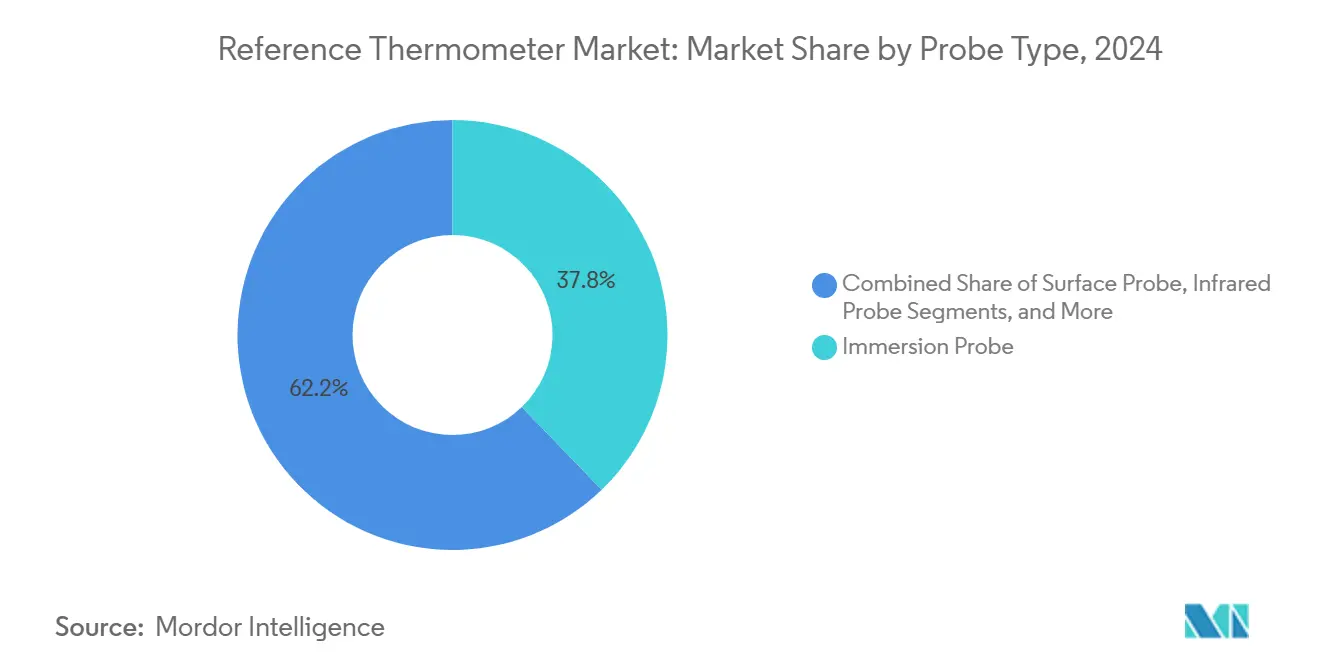

- Nach Sondentyp entfielen Tauchsonden auf 37,8 % der Referenzthermometer-Marktgröße im Jahr 2024; Infrarotsonden zeigen mit einem CAGR von 9,9 % bis 2030 die stärkste Dynamik.

- Nach Endverbraucherbranche entfiel das Gesundheitswesen und die Biowissenschaften auf 26,9 % der Referenzthermometer-Marktgröße im Jahr 2024, während der Energie- und Versorgungssektor zwischen 2025 und 2030 mit einem CAGR von 9,1 % wächst.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 26,2 % am Referenzthermometer-Markt; der asiatisch-pazifische Raum ist mit einem CAGR von 8,8 % bis 2030 auf die schnellste Expansion ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Referenzthermometer-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Übergang zu digitalen Kalibrierlabors | +1.8% | Global; frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Strengere ISO/IEC 17025-Akkreditierungszyklen | +1.5% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Biopharma-Kaltkettenprüfung | +1.2% | Nordamerika, EU, APAC-Pharmahubs | Mittelfristig (2–4 Jahre) |

| Integration von industriellem IoT in die Temperaturmetrologie | +1.4% | Global; schneller in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Entstehung kryogener Quantencomputer-Labors | +0.9% | Nordamerika, EU, ausgewählte APAC-Länder | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach hochpräziser geothermischer Überwachung | +1.1% | Geothermisch reiche Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Übergang zu digitalen Kalibrierlabors

Digitale Laboratorien erstellen mittlerweile mehr als 60 % aller neuen Kalibrierzertifikate – ein Sprung, der Übertragungsfehler minimiert und die Prüfungsbereitschaft beschleunigt.[1]ISO, "ISO/IEC 17025:2017 Allgemeine Anforderungen an die Kompetenz von Prüf- und Kalibrierlaboratorien," iso.org Referenzthermometer mit Ethernet-, USB- oder Drahtlosmodulen werden bevorzugt, da sie direkt in Laborinformationsmanagementsysteme integriert werden können. Selbstdiagnosefirmware erkennt Sensordrift frühzeitig, verkürzt Rekalibrierungsintervalle und senkt die Gesamtbetriebskosten. Anbieter integrieren zudem blockchain-gestützte Zertifikatsarchive, die es Kunden ermöglichen, die Authentizität ohne manuelle Dokumentation zu überprüfen. Eine erhöhte Nachfrage ist in nordamerikanischen Pharmaunternehmen erkennbar, wo Fernregulierungsinspektionen zunehmend auf digitale Dokumentation angewiesen sind. Dieser unumkehrbare Wandel unterstützt die wachsende globale Nachfrage nach intelligenten Referenzthermometern, insbesondere solchen, die für automatisierte Vergleichsbäder konzipiert sind.

Strengere ISO/IEC 17025-Akkreditierungszyklen

Die Überarbeitung von ISO/IEC 17025 verkürzte die Erneuerungsintervalle von fünf auf drei Jahre und verschärfte die zulässigen Unsicherheitsbudgets. Laboratorien, die die Konformität nicht nachweisen konnten, verzeichneten seit 2024 einen Anstieg der Nichtkonformitätszitate um 40 %, was zu beschleunigten Upgrades auf hochstabile Referenzthermometer geführt hat, die Drift minimieren. Sekundäre Standardinstrumente müssen nun Wiederholbarkeit über längere Einweichzeiten nachweisen, was den Kauf von SPRTs mit geringer Eigenerwärmung und nachgewiesener Langzeitstabilität fördert. Akkreditierungsstellen in Deutschland, Kanada und Japan haben die Überwachungsbesuche erhöht, was eine anhaltende Basisnachfrage trotz makroökonomischer Volatilität sicherstellt. Infolgedessen genießen Lieferanten, die gebündelte Kalibrierung und Software zur Unsicherheitsberechnung anbieten, einen Wettbewerbsvorteil.

Ausweitung der Biopharma-Kaltkettenprüfung

Überarbeitete FDA-Leitlinien schreiben eine Mehrpunkt-Temperaturkartierung während der Lagerung und des Transports von Zell- und Gentherapien vor.[2]FDA, "Leitfaden für die Industrie: Qualitätsüberlegungen zur kontinuierlichen Herstellung," fda.gov Biopharma-Unternehmen setzen daher redundante Referenzsonden in Qualifizierungskammern ein, um die Gleichmäßigkeit zu validieren. Die Budgetzuweisungen für Temperaturvalidierungshardware stiegen 2025 bei US-amerikanischen Impfstoffherstellern zweistellig. Ähnliche Vorschriften der Europäischen Arzneimittel-Agentur zwingen Auftragsfertigungsorganisationen zur Modernisierung ihrer Kalibrierungsanlagen. Die Nachfrage erstreckt sich auf Blutbanken und die Logistik klinischer Studien, wo datenprotokollierte Referenzthermometer die Rückverfolgbarkeit über gesamte Vertriebsnetze hinweg bestätigen. Lieferanten mit sterilen, massenarmen Sonden, die für −70 °C-Trockeneis-Boxen konzipiert sind, verzeichnen besonders starke Auftragsbücher.

Integration von industriellem IoT in die Temperaturmetrologie

Intelligente Fabrikprogramme verbinden Referenzthermometer mit werksweiten Netzwerken, die Driftdaten in prädiktive Algorithmen einspeisen.[3]NIST, "Programm für intelligente Fertigung," nist.gov Anlagen berichten von 25 % weniger kalibrierungsbedingten Ausfallzeiten nach dem Einsatz drahtloser Standards in Wärmebehandlungsöfen und Reinraum-HLK-Systemen. Cloud-Dashboards visualisieren Unsicherheitstrends und lösen Warnmeldungen aus, bevor Instrumente die Toleranz überschreiten, wodurch die Kalibrierung von einer kalendergesteuerten zu einer zustandsgesteuerten Aktivität wird. Frühe Anwender in südkoreanischen Halbleiterfabriken stellen elektronische Zertifikate nun direkt in ihre Enterprise-Resource-Planning-Systeme aus und eliminieren so den Bedarf an manueller Abstimmung. Da Hersteller das Konzept skalieren, wird erwartet, dass die inkrementellen Stückverkäufe von Referenzthermometern mit eingebetteten MQTT- oder OPC-UA-Protokollen steigen werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Fixpunktzellen | -1.20% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Metrologen | -0.80% | APAC, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Driftprobleme bei sekundären SPRTs unter extremen Zyklusbedingungen | -0.60% | Global; ausgeprägt in Industriesektoren | Mittelfristig (2–4 Jahre) |

| Fehlende harmonisierte Standards für drahtlose Sonden | -1.00% | Global; am stärksten in regulierten Branchen | Langfristig (> 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Fixpunktzellen

Ein vollständiger Fixpunktofen, eine Steuereinheit und eine Tripelpunktzelle können USD 100.000 übersteigen und erfordern eine spezialisierte Umgebungskontrolle, was die Budgets mittelgroßer Laboratorien belastet.[4]BIPM, "Beratungsausschuss für Thermometrie," bipm.org Kapitalbeschränkungen sind in Südostasien und Subsahara-Afrika besonders ausgeprägt, wo sich Einrichtungen stattdessen auf Drittanbieter-Kalibrierungsdienste verlassen. Selbst in entwickelten Märkten verschieben Finanzvorstände Upgrades häufig in Zeiten wirtschaftlicher Unsicherheit, was die Durchdringung fortschrittlicher Primärstandards verlangsamt. Lieferanten versuchen, den Preisschock durch Leasingmodelle und modulare Designs abzumildern; dennoch bleibt die Erschwinglichkeit ein kurzfristiges Hemmnis für die weit verbreitete Einführung von ITS-90-Realisierungsgeräten.

Mangel an qualifizierten Metrologen in Schwellenmärkten

Viele Universitäten in Schwellenländern bieten keine umfassenden Thermometrieprogramme an, was zu einem begrenzten Pool qualifizierter Fachkräfte führt, die Unsicherheitsbudgets bewerten oder SPRTs warten können.[5]OIML, "Technisches Komitee 12," oiml.org Laboratorien sehen sich daher mit verlängerten Durchlaufzeiten konfrontiert oder müssen Fachkenntnisse aus Europa importieren, was die Betriebskosten erhöht. Der Mangel wirkt sich auch auf die Wartung aus; unsachgemäßer Umgang mit empfindlichen SPRTs beim Transport oder beim Eintauchen kann zu Widerstandsdrift führen und die Lebensdauer der Instrumente verkürzen. Während Fernschulungsmodule hilfreich sind, behindern Sprachbarrieren und begrenzte Laborinfrastruktur den Fortschritt, was die Talententwicklung zu einer entscheidenden Voraussetzung für eine tiefere Durchdringung des Referenzthermometer-Marktes macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Präzisionsanforderungen verankern die Dominanz von SPRTs

Standard-Platin-Widerstandsthermometer (SPRTs) hielten 2024 einen Anteil von 31,6 % am Referenzthermometer-Markt und unterstreichen damit ihren Status als Eckpfeiler der ITS-90-Rückverfolgbarkeit. Die durch SPRT-Lieferungen generierte Referenzthermometer-Marktgröße wird voraussichtlich stetig wachsen, da Laboratorien ältere Sensoren außer Betrieb nehmen, um strengere Akkreditierungskriterien zu erfüllen. Ihre Langzeitstabilität von ±0,001 °C entspricht den Anforderungen der pharmazeutischen Hochrisikovalidierung und der kryogenen Physikforschung. Infrarot-Referenzthermometer, obwohl sie einen kleineren Markt repräsentieren, werden bis 2030 voraussichtlich mit einem CAGR von 10,2 % wachsen, da berührungslose Messungen in Halbleiter-Wafer-Verarbeitungslinien, die über 300 °C betrieben werden, an Bedeutung gewinnen. Industrielle PRTs bleiben für die Vor-Ort-Verifizierung relevant und bieten robuste Schutzhüllen und moderate Unsicherheiten, die den Anforderungen chemischer Anlagen entsprechen.

Wettbewerbsfähige Produktstrategien konzentrieren sich zunehmend auf Spezialbeschichtungen und Designs mit geringer Eigenerwärmung, die Driftintervalle verlängern. Thermistor-Referenzthermometer werden in biomedizinischen Gefriergeräten eingesetzt, die Temperaturen bis zu −90 °C erreichen können, wo eine höhere Empfindlichkeit den begrenzten Temperaturbereich ausgleicht. Thermoelement-Referenzthermometer werden in Hochtemperatur-Metallurgieanwendungen über 1.200 °C eingesetzt, obwohl ihre typische Unsicherheit von ±0,5 °C ihre Verwendung auf sekundäre Kalibrierungsrollen beschränkt. Die Produktdiversifizierung hin zu SPRTs mit digitalem Ausgang und integrierten ADCs vereinfacht Unsicherheitsbudgets durch die Eliminierung von Zuleitungseffektkorrekturen – eine Funktion, die bei neu akkreditierten Laboratorien in Mexiko und Thailand an Popularität gewinnt.

Nach Kalibrierungstyp: Mobilität gestaltet Servicemodelle neu

Primäre Fixpunkt-Kalibrierungssysteme entfielen 2024 auf 44,1 % der Referenzthermometer-Marktgröße, was ihre unverzichtbare Rolle bei der Etablierung nationaler Rückverfolgbarkeitsketten widerspiegelt. Die Vor-Ort-/In-Prozess-Kalibrierung weist jedoch mit 9,8 % den höchsten CAGR auf, da Fertigungskunden die Betriebszeit priorisieren und mobile Bäder oder Trockenblöcke einsetzen, die das Labor zur Prozesslinie bringen. Tragbare Referenzstandards, die in schwingungsgedämpften Gehäusen untergebracht sind, erreichen nun eine Stabilität von ±0,003 °C über einen Bereich von 0–260 °C, was für viele sekundäre Verifizierungsaufgaben ausreichend ist.

Dienstleister bündeln abonnementbasierte Programme, bei denen Techniker Instrumente vor Ort kalibrieren und die Ergebnisse gleichzeitig mit Cloud-Datenbanken synchronisieren, wodurch Prüfer zufriedengestellt und Versandrisiken minimiert werden. Die sekundäre Vergleichskalibrierung behält ihre Bedeutung, insbesondere bei Vertragslaboratorien, die regionale Industriecluster mit moderaten Genauigkeitsanforderungen bedienen. Der Kalibrierungstyp-Mix verdeutlicht eine Verlagerung von zentralisierten, geräteintensiven Einrichtungen hin zu agilen, digitalen Arbeitsabläufen – ein Übergang, der wiederkehrende Einnahmen für Anbieter von Cloud-Softwarelizenzen steigert.

Nach Sondentyp: Tauchsensoren behalten ihre Vielseitigkeit

Tauchsonden hielten 2024 einen Umsatzanteil von 37,8 %, was auf ihre überlegene Wärmeübertragung und Eignung für Flüssigkeitsbad-Kalibrierungen zurückzuführen ist. Ihre glasummantelten SPRT-Varianten bleiben für Fixpunktzellen unverzichtbar, während Edelstahl-ummantelte industrielle PRTs die Prozessvalidierung dominieren. Der Referenzthermometer-Markt fordert weiterhin Designs mit geringer Stielwärmeleitung, die Gradientenfehler minimieren, insbesondere in Tiefkühlgeräten für die Lagerung von Biologika. Infrarotsonden, die voraussichtlich mit einem CAGR von 9,9 % wachsen werden, profitieren von der Ofen- und Glasschmelzeüberwachung, wo Kontaktsensoren schnell degradieren.

Oberflächensonden mit Flachspitzenkonstruktion finden Nischenanwendungen in der thermischen Profilierung von Elektronik, während Luft-/Gassonden HLK-Umgebungskammern auf ±0,1 °C validieren. Einstechsonden mit reduziertem Durchmesser erfüllen Lebensmittelsicherheitsprüfungen, die eine minimale Probenbeeinträchtigung erfordern. Lieferanten bieten nun austauschbare Sondenbaugruppen an, die als System mit dem Messgerät kalibriert werden, was Unsicherheitsangaben vereinfacht und eine engere Ausrichtung an ISO/IEC 17025-Klauseln unterstützt.

Nach Endverbraucherbranche: Gesundheitswesen hat Budgetpriorität

Das Gesundheitswesen und die Biowissenschaften hielten 2024 einen Anteil von 26,9 % am Referenzthermometer-Markt, angetrieben durch FDA- und EMA-Protokolle, die eine validierte Temperaturkartierung für jede GMP-Suite erfordern. Impfstoffhersteller in den Vereinigten Staaten rüsteten Tiefkühlraumarrays mit redundanten SPRTs auf, um mRNA-Formulierungen zu schützen. Krankenhausblutbanken setzen ebenfalls Referenz-Thermistoren für Thrombozyteninkubatoren ein, bei denen ±0,5 °C-Abweichungen das Risiko von Produktverlusten bergen. Der Energie- und Versorgungssektor, der voraussichtlich mit einem CAGR von 9,1 % wachsen wird, setzt Hochtemperatur-Thermoelement-Standards ein, um überkritische Dampfsensoren in Kraftwerken zu kalibrieren und geothermische Bohrlöcher zu überwachen, wo Flussdaten Reservoirmodelle unterstützen.

Lebensmittel- und Getränkehersteller nutzen Einstech-PRTs zur Erfüllung von HACCP-Plänen und sorgen für eine solide Basisnachfrage, während Luft- und Raumfahrt- sowie Verteidigungskunden strahlungsharte Referenzthermometer für Wiedereintrittsfahrzeugtests spezifizieren. Forschungseinrichtungen entwickeln kryogene Sonden mit extrem geringer Unsicherheit, die letztendlich in kommerzielle Quantencomputer-Lieferketten übergehen werden, was zeigt, wie akademische Fortschritte zukünftige industrielle Einnahmequellen erschließen können.

Geografische Analyse

Nordamerika erwirtschaftete 2024 26,2 % des globalen Umsatzes, was auf die fest verankerte FDA-Aufsicht, ein dichtes Netzwerk von ISO/IEC 17025-akkreditierten Laboratorien und erhebliche Forschungsfinanzierungen im Bereich Verteidigung und Raumfahrt zurückzuführen ist, die eine Kalibrierung bei Extremtemperaturen erfordern. US-amerikanische Metrologieunternehmen verkaufen aktiv Cloud-Software und Serviceverträge zusammen mit Hardware und stärken so die Kundenbindung. Kanadische Bergbauunternehmen tragen durch den Kauf robuster PRTs für arktische Explorationsanlagen, bei denen Umgebungserschütterungen die Sensorintegrität beeinträchtigen, zu einem inkrementellen Volumen bei.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Cluster und wird voraussichtlich mit einem CAGR von 8,8 % wachsen, angetrieben durch Chinas Investitionen in Biologika-Anlagen und Japans steigende Anforderungen an die Temperaturkontrolle in der Halbleiterindustrie. Südkoreas Elektronikriesen schreiben nun elektronische Kalibrierzertifikate vor und drängen Lieferanten zur Integration sicherer digitaler Signaturen. Indiens staatliche Anreize für Pharmaexporte treiben inländische Kalibrierlaboratorien dazu an, SPRTs zu beschaffen, die auf nationale Standards rückverfolgbar sind, und verbreitern damit die Basis des Referenzthermometer-Marktes.

Europa verzeichnet ein stabiles Wachstum, gestützt durch Deutschlands Automobil- und Chemiesektoren und gefördert durch die EU-Klimapolitik, die Mittel für die geothermische Wärmerückgewinnungsüberwachung bereitstellt. Hersteller in Österreich und der Schweiz sind auf Fixpunktzellen spezialisiert und exportieren hochreine Metallkapseln auf dem gesamten Kontinent. Das britische Biowissenschaftszentrum rund um Cambridge beschleunigt die Nachfrage nach kryogenen Referenzsensoren für die Zelltherapie-Logistik und unterstreicht die Nischenmöglichkeiten der Region im Premiumpreissegment.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Fluke Corporation, AMETEK Inc. und WIKA halten zusammen einen bedeutenden, aber nicht dominanten Anteil und nutzen globale Servicezentren sowie vertikal integrierte Fertigung, um Margen zu schützen. Flukes 1595A Super-Thermometer, das im Januar 2025 eingeführt wurde, enthält Algorithmen, die die kombinierte Standardunsicherheit automatisch berechnen und so den Arbeitsaufwand des Analysten bei Prüfungen reduzieren. AMETEKs Übernahme von ThermoProbe GmbH erweitert die kryogene Tiefe und ermöglicht den Einstieg in Quantencomputer-Lieferketten, wo Stabilität unterhalb des Kelvin-Bereichs entscheidend ist.

Mittelständische Anbieter wie Anton Paar und Testo legen den Schwerpunkt auf ergonomische Handheld-Instrumente, die mit Bluetooth-Apps integriert sind und Feldtechniker ansprechen. Nischenspezialisten wie Isothermal Technology und Hart Scientific konzentrieren sich hingegen auf SPRTs mit extrem geringer Unsicherheit für nationale Metrologieinstitute. Der Preiswettbewerb verschärft sich in Schwellenmärkten, wo lokale Distributoren kostengünstigere Sonden einführen; Zuverlässigkeitsbedenken hemmen jedoch die Akzeptanz bei anspruchsvollen Pharmakunden.

Strategische Allianzen tendieren zunehmend zu vollständigen Ökosystemangeboten. Anbieter kombinieren Hardware mit abonnementbasierten Kalibrierungsmanagementsystemen, die Planung, Zertifikatsarchivierung und prüfungsgerechte Berichterstattung automatisieren. Hersteller werben auch um OEM-Verträge mit Thermikgeräteherstellern und integrieren kalibrierte Sensoren direkt in Gefriergeräte oder Öfen, um wiederkehrende Verbrauchsmaterialeinnahmen zu sichern. Insgesamt bleibt die technologische Differenzierung rund um Konnektivität und Unsicherheitsanalytik das entscheidende Schlachtfeld für Marktanteilsgewinne.

Führende Unternehmen der Referenzthermometer-Branche

Fluke Corporation (Fluke Calibration)

AMETEK Inc.

WIKA Alexander Wiegand SE and Co. KG

Spectris plc (OMEGA Engineering)

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Fluke Corporation führte sein 1595A Super-Thermometer mit verbesserter digitaler Konnektivität und automatisierten Unsicherheitsberechnungsfunktionen ein.

- Dezember 2024: AMETEK Inc. übernahm ThermoProbe GmbH für USD 45 Millionen und erweiterte damit das kryogene Messangebot.

- November 2024: Thermo Fisher Scientific investierte USD 25 Millionen in den Ausbau von Temperaturkalibrierungsdiensten in Singapur und Brasilien.

- Oktober 2024: WIKA stellte eine drahtlose Referenzthermometer-Serie mit Cloud-Konnektivität für industrielle IoT-Anwendungen vor.

Globaler Referenzthermometer-Marktberichtsumfang

| Standard-Platin-Widerstandsthermometer (SPRT) |

| Industrie-Platin-Widerstandsthermometer (IPRT) |

| Thermistor-Referenzthermometer |

| Thermoelement-Referenzthermometer |

| Infrarot-Referenzthermometer |

| Primärkalibrierung (Fixpunkt) |

| Sekundär-/Vergleichskalibrierung |

| Vor-Ort-/In-Prozess-Kalibrierung |

| Tauchsonde |

| Oberflächensonde |

| Luft-/Gassonde |

| Einstechsonde |

| Infrarotsonde |

| Gesundheitswesen und Biowissenschaften |

| Lebensmittel und Getränke |

| Industrielle Fertigung |

| Energie und Versorgung |

| Luft- und Raumfahrt sowie Verteidigung |

| Forschung und Wissenschaft |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Produkttyp | Standard-Platin-Widerstandsthermometer (SPRT) | |

| Industrie-Platin-Widerstandsthermometer (IPRT) | ||

| Thermistor-Referenzthermometer | ||

| Thermoelement-Referenzthermometer | ||

| Infrarot-Referenzthermometer | ||

| Nach Kalibrierungstyp | Primärkalibrierung (Fixpunkt) | |

| Sekundär-/Vergleichskalibrierung | ||

| Vor-Ort-/In-Prozess-Kalibrierung | ||

| Nach Sondentyp | Tauchsonde | |

| Oberflächensonde | ||

| Luft-/Gassonde | ||

| Einstechsonde | ||

| Infrarotsonde | ||

| Nach Endverbraucherbranche | Gesundheitswesen und Biowissenschaften | |

| Lebensmittel und Getränke | ||

| Industrielle Fertigung | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Forschung und Wissenschaft | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Referenzthermometer-Marktes?

Die Referenzthermometer-Marktgröße beläuft sich 2025 auf USD 1,70 Milliarden und wird voraussichtlich bis 2030 USD 2,51 Milliarden erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Standard-Platin-Widerstandsthermometer führen mit einem Referenzthermometer-Marktanteil von 31,6 % im Jahr 2024.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einem CAGR von 8,8 % wachsen und alle anderen Regionen übertreffen.

Welcher Schlüsselfaktor treibt die Nachfrage im Gesundheitswesen an?

Strenge FDA-Temperaturvalidierungsvorschriften für Biologika und Impfstoffe veranlassen zu kontinuierlichen Upgrades auf hochpräzise Referenzsonden.

Wie beeinflussen digitale Trends die Kalibrierung?

Industrielle IoT-Konnektivität und elektronische Zertifikate reduzieren Ausfallzeiten und verbessern die Rückverfolgbarkeit, was die Einführung intelligenter Referenzthermometer fördert.

Welcher Kalibrierungstyp wächst am schnellsten?

Vor-Ort-/In-Prozess-Kalibrierungsdienste expandieren mit einem CAGR von 9,8 %, da Hersteller die Geräteverfügbarkeit priorisieren.

Seite zuletzt aktualisiert am: