Marktgröße und Marktanteil für tragbare Temperatursensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

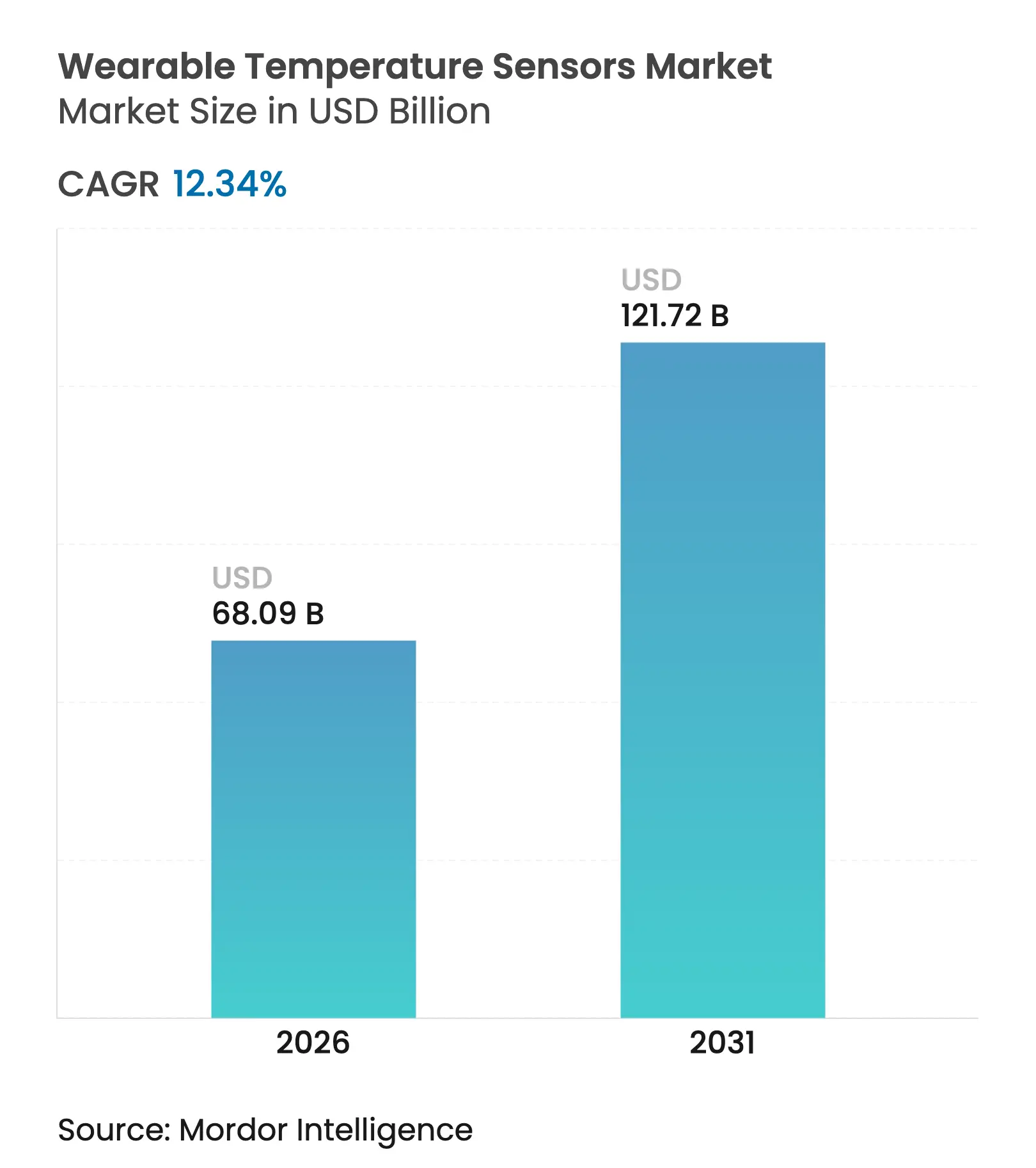

| Marktgröße (2026) | 68.09 Milliarden US-Dollar |

| Marktgröße (2031) | 121.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.34% CAGR |

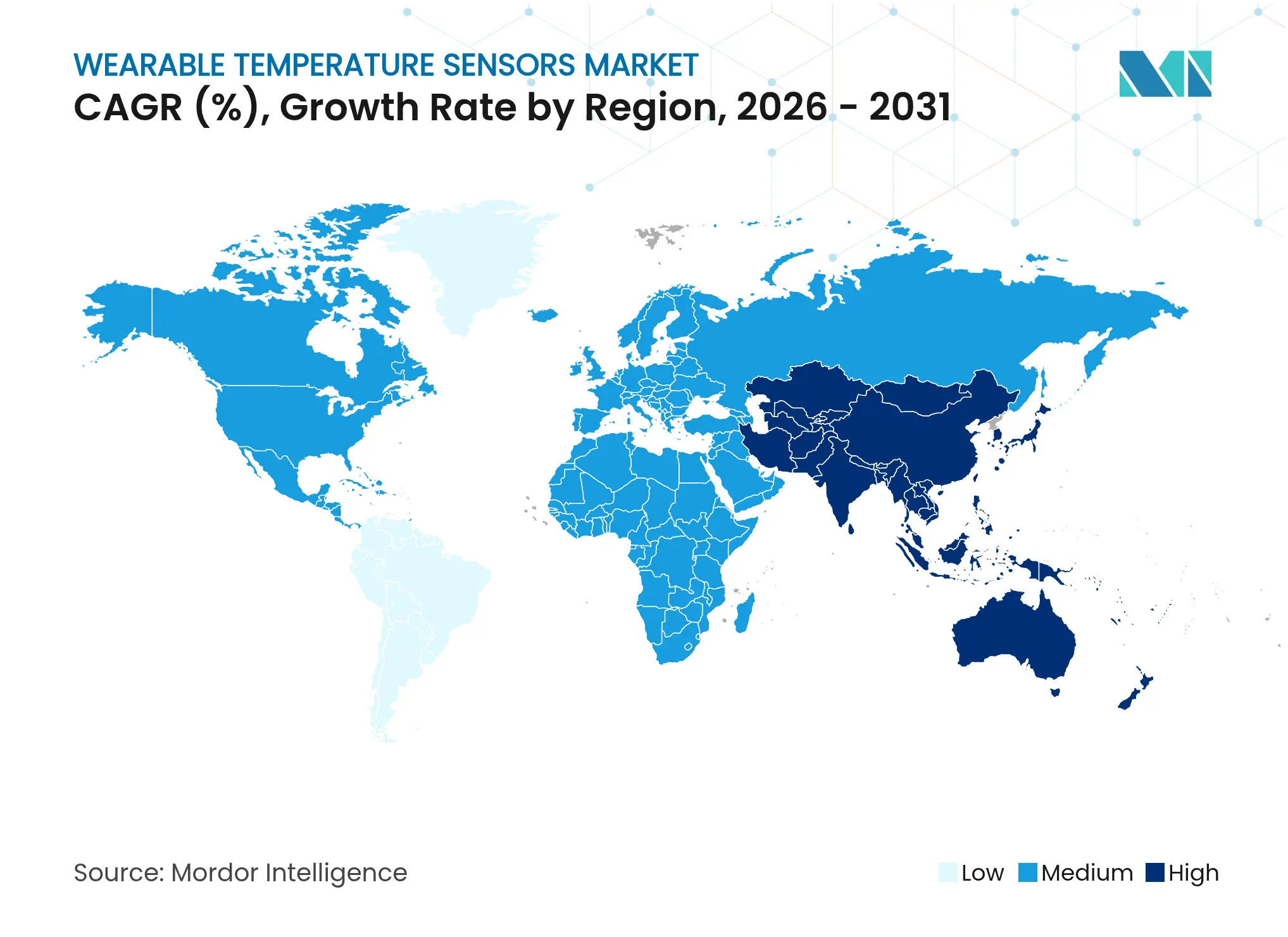

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für tragbare Temperatursensoren durch Mordor Intelligence

Die Marktgröße für tragbare Temperatursensoren wurde im Jahr 2025 auf 60,61 Milliarden USD geschätzt und wird voraussichtlich von 68,09 Milliarden USD im Jahr 2026 auf 121,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,34 % während des Prognosezeitraums (2026–2031). Die Wachstumskurve spiegelt die dauerhafte Verlagerung der Gesundheitssysteme hin zur kontinuierlichen Patientenüberwachung wider, die Halbleiterminiaturisierung, die digitale Temperatur-ICs in Smartwatches integriert, sowie strengere industrielle Sicherheitsvorschriften, die ein Echtzeit-Tracking der Hitzestressbelastung von Arbeitnehmern erfordern. Steigende Versicherungsanreize für Fernwellnessprogramme, Durchbrüche bei der Energiegewinnung, die Batteriekapazitätsbeschränkungen beseitigen, und der Vorstoß der Hersteller in Richtung plattformbasierter Datendienste erweitern die Erlösmöglichkeiten zusätzlich. Der Wettbewerb bleibt moderat, da Chiphersteller und spezialisierte Wearable-Marken Formfaktor-Innovationen und vertikale Integration für datenanalysegestützte wiederkehrende Einnahmen verfolgen. Versorgungskettenspannungen bei medizinisch zugelassenen Thermistormaterialien und sich entwickelnde Datenschutzbestimmungen für biometrische Daten stellen sowohl Gegenwind als auch potenzielle Konsolidierungsauslöser dar.

Wichtigste Erkenntnisse des Berichts

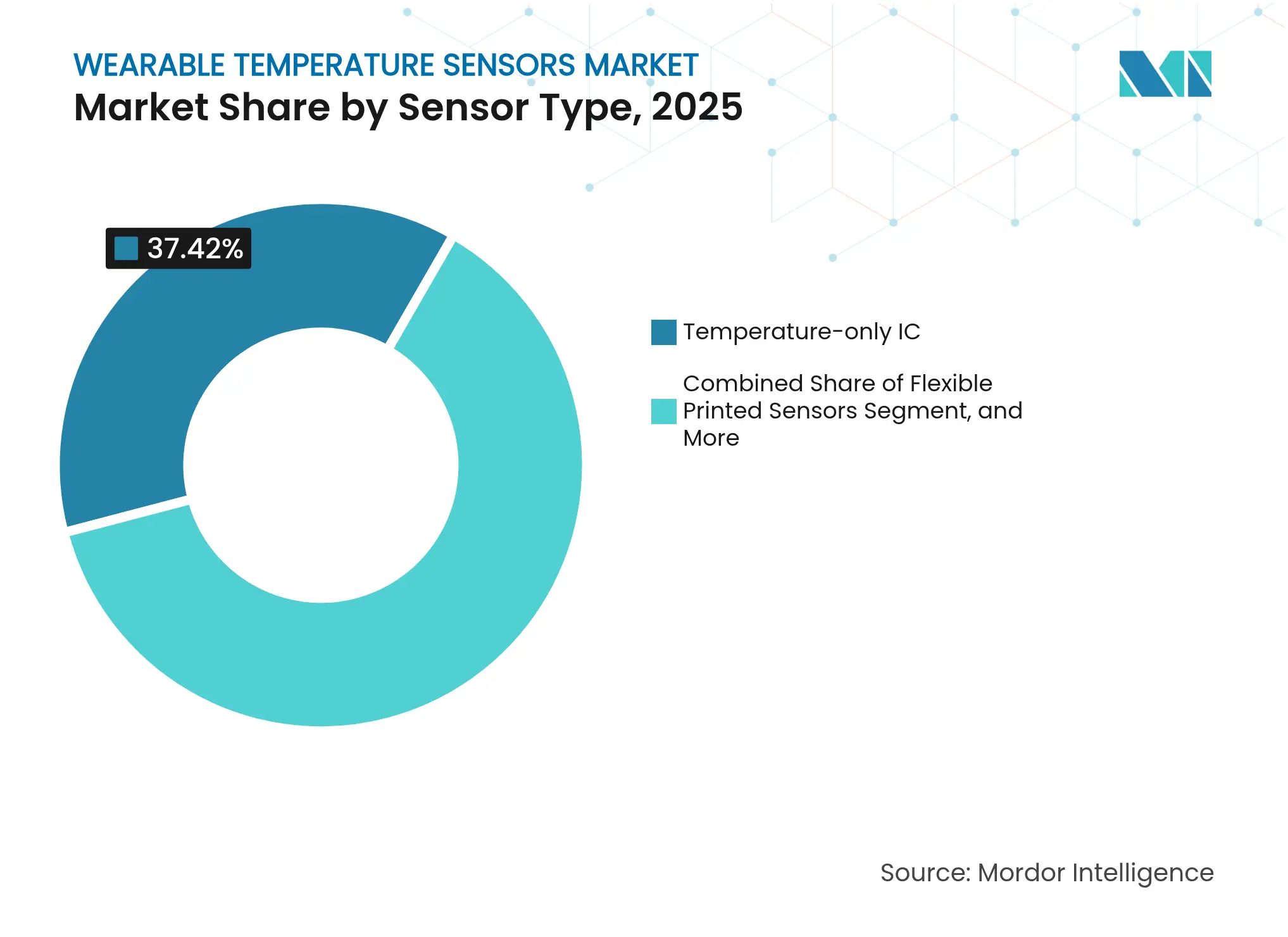

- Nach Sensortyp beherrschten digitale Nur-Temperatur-ICs im Jahr 2025 einen Anteil von 37,42 % der Marktgröße für tragbare Temperatursensoren, während flexible gedruckte Sensoren bis 2031 mit einer CAGR von 12,64 % vorankommen.

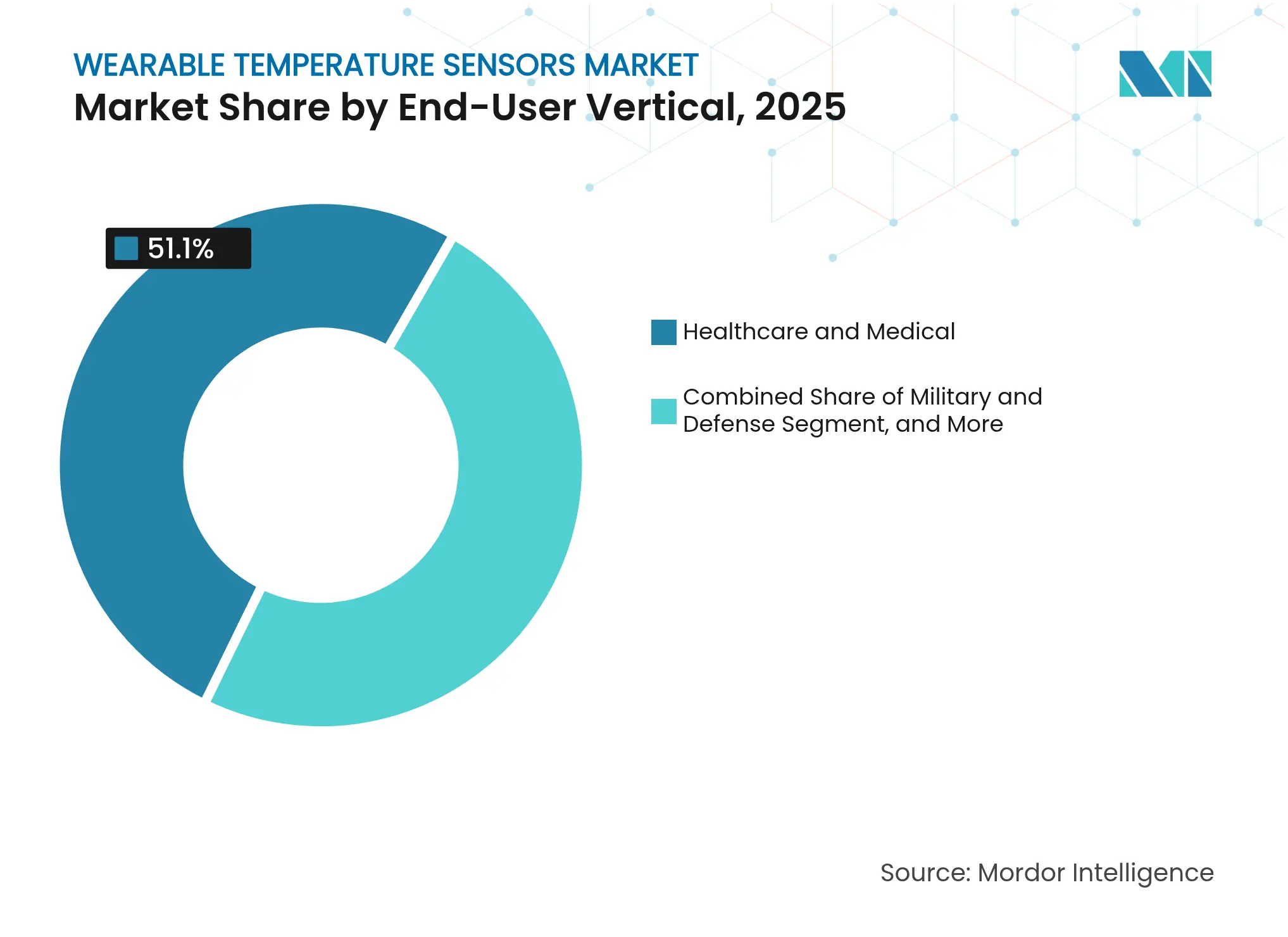

- Nach Endnutzer-Vertikale hielt das Gesundheitswesen und der Medizinbereich im Jahr 2025 einen Marktanteil von 51,10 % am Markt für tragbare Temperatursensoren, während der Bereich Industrie und Arbeitssicherheit mit einer CAGR von 13,21 % bis 2031 vorankommen wird.

- Nach Formfaktor entfielen im Jahr 2025 46,10 % des Umsatzes auf Handgelenk-Wearables im Markt für tragbare Temperatursensoren, während intelligente Bekleidung voraussichtlich bis 2031 mit einer CAGR von 12,96 % wachsen wird.

- Nach Konnektivität erzielte Bluetooth Low Energy im Jahr 2025 einen Anteil von 59,85 % an der Marktgröße für tragbare Temperatursensoren; Lösungen zur Energiegewinnung verzeichnen mit 13,42 % die höchste CAGR bis 2031.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,20 % im Markt für tragbare Temperatursensoren, und der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,18 % in der Prognose.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für tragbare Temperatursensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigte Verlagerung zur kontinuierlichen Patientenüberwachung nach COVID-19 | +2.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Integration digitaler Temperatur-ICs in Smartwatches der nächsten Generation | +2.1% | Global, geführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Industrielle Sicherheitsvorschriften zur Hitzestressüberwachung | +1.9% | Global, mit starkem regulatorischen Druck in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Versicherungsanreize für Wellness-Programme auf Basis von Wearables | +1.4% | Nordamerika und EU hauptsächlich, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Gedruckte flexible Sensoren ermöglichen die Einführung intelligenter Bekleidung | +1.8% | Global, mit Schwerpunkt der Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hautintegrierte Energiegewinnungspflaster, die Batteriebeschränkungen beseitigen | +1.5% | Global, mit früher Einführung in medizinischen und industriellen Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Verlagerung zur kontinuierlichen Patientenüberwachung nach COVID-19

Die Fernüberwachung physiologischer Parameter wurde zu einem dauerhaften Bestandteil der Versorgungserbringung, sobald die Erstattungsregeln im Jahr 2024 ausgeweitet wurden.[1]Centers for Medicare & Medicaid Services, "Fernpatientenüberwachungsdienste," cms.gov Krankenhäuser setzen jetzt medizinisch zugelassene Wearables ein, um Fieberprofile chronisch kranker Patienten außerhalb akuter Versorgungseinrichtungen zu verfolgen, wodurch Wiederaufnahmeraten gesenkt und frühere therapeutische Anpassungen ermöglicht werden. Kontinuierliche Temperaturströme lassen sich nahtlos in elektronische Patientenakten integrieren und versorgen Kliniker mit Echtzeit-Alarmen. Das Modell steht im Einklang mit den Zielen einer wertorientierten Versorgung, indem es kostspielige Notfallbesuche reduziert und das Risiko nosokomialer Infektionen minimiert. Anbieter, die eine FDA-Zulassung erhalten, erzielen eine nachhaltige Nachfrage von Gesundheitssystemen, die konforme Lösungen suchen.

Integration digitaler Temperatur-ICs in Smartwatches der nächsten Generation

Die Halbleiterminiaturisierung ermöglichte hochpräzise Temperaturmessung in bestehende Smartwatch-Formfaktoren ohne Batterienachteile, katalysiert durch Apples Einführung der Series 9 im Jahr 2024.[2]Apple Inc., "Übersicht über Gesundheitstechnologien," apple.com Die System-on-Chip-Integration reduziert die Komponentenanzahl und senkt die Stücklistenkosten, sodass Verbrauchergeräte Funktionen erben können, die früher klinischen Geräten vorbehalten waren. Da konkurrierende Marken die Funktion nachahmen, wird die Temperaturüberwachung zur Basiserwartung bei gängigen Wearables und vergrößert die adressierbaren Volumen für Sensorlieferanten. Die Verbraucherakzeptanzschleife fördert die klinische Akzeptanz, wenn dieselbe Hardware eine regulatorische Validierung erhält.

Industrielle Sicherheitsvorschriften zur Hitzestressüberwachung

OSHA und EU-Richtlinien schreiben eine kontinuierliche Kerntemperaturüberwachung an Hochhitze-Arbeitsplätzen vor und schaffen eine obligatorische Gerätebeschaffung in Gießereien, im Bauwesen und in der Logistik.[3]U.S. Department of Labor, "Prävention von Hitzeexposition," osha.gov Die hitzebedingten Verletzungskosten, die in den Vereinigten Staaten auf jährlich 100 Milliarden USD geschätzt werden, veranlassen Arbeitgeber dazu, Mitarbeiter mit robusten Wearables auszustatten, die trotz extremer Umgebungsbedingungen medizinische Präzision liefern. Anbieter, die auf langlebige Gehäuse und zuverlässige drahtlose Konnektivität spezialisiert sind, sichern sich langfristige Verträge, wenn Compliance-Fristen näher rücken, und verankern so ein mehrjähriges Wachstum im B2B-Kanal.

Versicherungsanreize für Wellness-Programme auf Basis von Wearables

Große Versicherer bieten nun Prämienreduktionen von bis zu 15 %, wenn Mitglieder sich für Programme zur kontinuierlichen biometrischen Überwachung anmelden, die auch Temperaturverfolgung umfassen. Versicherungsmathematische Analysen zeigen 23 % niedrigere Schadensansprüche, da Fieberdaten frühzeitigere Interventionen auslösen und die Hospitalisierungshäufigkeit senken. Die finanzielle Ausrichtung treibt die Verbraucherakzeptanz von FDA-zugelassenen Wearables über Arbeitgeberleistungsportale an und steigert die Stückvolumina. Sensorhersteller, die sichere Daten-APIs integrieren, erzielen wiederkehrende Einnahmen durch Analysepartnerschaften mit Kostenträgern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Genauigkeitsdrift bei Langzeit-Hautmessungen | -1.6% | Global, besonders ausgeprägt bei medizinischen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen, die biometrische Analysen einschränken | -1.2% | EU (DSGVO), Kalifornien (CCPA), global zunehmend | Mittelfristig (2–4 Jahre) |

| Fragmentierte IoT-Standards, die die Interoperabilität behindern | -2.2% | Global, mit stärkerem Einfluss bei Unternehmensbereitstellungen | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei medizinisch zugelassenen Thermistormaterialien | -1.7% | Global, mit akuten Engpässen in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeitsdrift bei Langzeit-Hautmessungen

Hautkontaktsensoren weichen nach 72 Stunden aufgrund von Schweiß, Talg und mechanischer Beanspruchung schrittweise um bis zu 0,5 °C ab, was die klinische Zuverlässigkeit beeinträchtigt. Häufige Neukalibrierungen unterbrechen die Überwachung und untergraben die Patientenadhärenz. Flexible gedruckte Sensoren verstärken trotz Komfortvorteilen die Drift, wenn sich Kleidungsstücke im Alltag verschieben. Die Forschung zu selbstkalibrierenden Algorithmen und mehrschichtiger Einkapselung zielt darauf ab, die Genauigkeitsfenster zu verlängern, doch massentaugliche Lösungen sind noch einen Entwicklungszyklus entfernt.

Datenschutzbestimmungen, die biometrische Analysen einschränken

Die DSGVO und der CCPA behandeln Temperaturdaten als sensible biometrische Daten und verlangen ausdrückliche Zustimmung sowie lokale Verarbeitung, was die Bereitstellungskosten für multinationale Programme in die Höhe treibt. Krankenhäuser und Arbeitgeber müssen sich durch fragmentierte Vorschriften navigieren, was Einführungen verzögert und eine bevölkerungsweite prädiktive Modellierung einschränkt. Anbieter investieren in geräteinterne Verschlüsselung und föderiertes Lernen, um regulatorische Hürden zu umgehen, doch die Compliance-Komplexität bleibt bestehen, bis harmonisierte globale Standards entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Digitale ICs gewährleisten klinische Präzision

Digitale Nur-Temperatur-ICs hielten im Jahr 2025 einen Umsatzanteil von 37,42 %, was ihren Nutzen unterstreicht, wo präzise Einzelparameter-Messung die Erstattung antreibt. Die Marktgröße für tragbare Temperatursensoren bei IC-basierten Geräten wird voraussichtlich stetig wachsen, da Krankenhäuser FDA-zugelassene Module für Infektionskontroll-Workflows standardisieren. Flexible gedruckte Sensoren, die eine CAGR von 12,64 % verzeichnen, ermöglichen die Integration in intelligente Bekleidung und industrielle Kleidungsstücke. Ihre Dünnschichtarchitektur deckt größere Körperbereiche ab und bietet eine granulare Wärmekartierung, die starre ICs nicht liefern können. Die Überwindung von Drift und Waschzyklus-Haltbarkeit bleibt jedoch entscheidend, bevor die IC-Führung verdrängt werden kann. Infrarot-Thermopile-Arrays werden weiterhin in kontaktlosen industriellen Anwendungen eingesetzt, beispielsweise bei der Überwachung von Schutzausrüstungen, wo eine direkte Hautkopplung unpraktisch ist.

IC-Anbieter bündeln Kalibrierungs-Firmware, um die Feldeinsatzdauer zu verlängern, während Start-ups aus dem Bereich flexible Elektronik Sportleistungsmarken mit Ganzkörper-Wärmekarten umwerben. Hybridlösungen, die IC-Genauigkeit an Pulspunkten mit textilintegrierten Arrays an anderen Stellen kombinieren, könnten entstehen und Präzision mit Abdeckung in Einklang bringen. Patentaktivitäten bei der thermoelektrischen Energiegewinnung in Verbindung mit digitalen ICs signalisieren eine Zukunft, in der Sensoren sich selbst mit Energie versorgen und Lösungen weiter differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach tragbarem Formfaktor: Intelligente Bekleidung bricht durch

Handgelenk-Geräte hielten im Jahr 2025 einen Anteil von 46,10 %, da Verbraucher uhrenartige Wearables vertrauen und Lieferketten optimiert sind. Die hohe installierte Basis des Segments stellt sicher, dass der Markt für tragbare Temperatursensoren weiterhin durch Dienstleistungsabonnements und App-Upgrades monetarisiert wird. Doch die Sättigung beim Formfaktor zwingt Marken dazu, die nächste Wachstumsmaschine zu finden, und intelligente Bekleidung beantwortet diesen Bedarf mit einer CAGR von 12,96 %. Textilintegrierte Sensoren liefern verteilte Erkenntnisse, die industrielle Sicherheitsinspektionen und die neonatale Versorgung unterstützen, indem sie vollständige Körperwärmegradienten erfassen.

Lieferanten intelligenter Bekleidung erfüllen nun Waschbarkeitsbenchmarks von 50 Zyklen ohne Verlust einer Genauigkeit von ±0,1 °C, ein wichtiger Meilenstein für die Massenadoption. Hautpflaster besetzen eine Nische im ambulanten Fiebemanagement, da sie sperrige Gehäuse vermeiden, obwohl Klebebandermüdung eine wochenlange Nutzung begrenzt. Ohrentragbare und Schuhdesigns adressieren spezialisierte athletische und militärische Szenarien, bei denen ortsspezifische Wärmeerkennung die Leistung verbessert oder Verletzungen reduziert. Insgesamt stellen diversifizierte Formfaktoren sicher, dass der Markt für tragbare Temperatursensoren weiter expandiert, auch wenn das Wachstum bei Handgelenk-Wearables nachlässt.

Nach Endnutzer-Vertikale: Industrielle Sicherheit schießt in die Höhe

Das Gesundheitswesen und der Medizinbereich dominierten den Markt für tragbare Temperatursensoren im Jahr 2025 mit einem Umsatzanteil von 51,10 % dank Versicherungserstattungen und klinischer Evidenz. Krankenhäuser setzen Sensoren während der Chemotherapie ein, um neutropenisches Fieber zu erkennen, und zu Hause für die Überwachung von COVID-19-Langzeitpatienten. Sport und Fitness bleiben die zweitgrößte Vertikale, aber die industrielle Sicherheit verzeichnet mit einer CAGR von 13,21 % das schnellste Wachstum, da die Vorschriften strenger werden. Der Marktanteil für tragbare Temperatursensoren bei industriellen Kunden wächst, wenn Hersteller Thermosensoren in Schutzuniformen einbetten und so Entschädigungsauszahlungen für Arbeiter reduzieren, indem sie Hitzeerschöpfung antizipieren.

Militärische Beschaffungsbüros testen robuste Sensoren, die in Kampfuniformen eingenäht sind und externen Temperaturen von 100 °C und hoher Luftfeuchtigkeit standhalten. Unternehmen der Unterhaltungselektronik fügen Ohrhörern und VR-Headsets grundlegende Temperaturmessung für das Komfortmanagement hinzu. Nischenanwendungen wie die Haustierpflege nutzen ähnliche Siliziumkomponenten, kalibrieren jedoch Algorithmen für Fellabdeckung und höhere Grundtemperaturen, was neue Mikrosegmente für Lieferanten signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitäts- und Energietechnologie: Energiegewinnung macht Batterien überflüssig

Bluetooth Low Energy (BLE) erzielte im Jahr 2025 einen Umsatzanteil von 59,85 %, da die Einfachheit der Smartphone-Kopplung sowohl bei Verbrauchern als auch bei Klinikern Anklang findet. Mesh-Fähigkeiten ermöglichen es Dutzenden von Sensoren am Krankenbett, gleichzeitig ohne Überlastung zu streamen. Doch die Akkulaufzeit ist die Achillesferse bei der kontinuierlichen Überwachung. Die thermoelektrische Energiegewinnung führt das Wachstum mit einer CAGR von 13,42 % an und lässt den Markt für tragbare Temperatursensoren den Übergang in den Dauerbetrieb vollziehen. Pilotprojekte mit körperwärmebetriebenem Strom demonstrieren mehrmonatige ununterbrochene Datenübertragungen in Intensivpflegeumgebungen und reduzieren die Arbeitsbelastung des Pflegepersonals beim Batteriewechsel.

Thermoelektrische Module erreichen jetzt 30 µW cm-2 bei 5 °C Gradienten, ausreichend für ICs unter 1 mW. Near-Field Communication eignet sich für Krankenhausstationen, wo passive Auslesungen drahtlose Interferenzen mit medizinischen Geräten vermeiden. ANT+ besteht in Sportökosystemen, die eine Gruppensynchronisation mit geringer Latenz erfordern. Anbieter experimentieren mit Dual-Radio-Architekturen, die Hochband-Wi-Fi nur während Firmware-Updates aktivieren und so die gewonnene Energie für die Messung bewahren.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 38,20 %, da Gesundheitsdienstleister schnell erstattungsfähige Ferntemperaturüberwachungsprogramme einführten. Die sich entwickelnden Hitzestressstandards der OSHA motivieren die industrielle Nutzung, und eine Konzentration von Halbleiterfabriken unterstützt lokalisierte Lieferketten. Kanada spiegelt die US-amerikanische Einführung durch Pilotprojekte der Provinzgesundheitsbehörden wider, während Mexikos exportorientierte Fabriken Sensoren einsetzen, um Kundensicherheitsaudits zu erfüllen.

Europa verzeichnet ein starkes Wachstum auf der Grundlage umfassender Arbeitnehmerschutzgesetze und universeller Gesundheitssysteme, die präventive Geräte finanzieren. Deutschland führt industrielle Einsätze in Automobilwerken an; das Vereinigte Königreich fördert die Fernüberwachung für ambulante Versorgungspfade des Nationalen Gesundheitsdienstes. Die Einhaltung der DSGVO treibt die Nachfrage nach geräteinternen Analysen an und begünstigt europäische Hardwarelieferanten, die die Datenverarbeitung lokal ansiedeln. Südeuropäische Nationen mit steigenden Sommertemperaturen zeigen eine beschleunigte Einführung von Wärme-Sicherheitslösungen, was die Nachfrage nach robusten Wearables steigert.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 13,18 %. Chinas Ministerium für Notfallmanagement schreibt ab 2025 die Hitzestressüberwachung für Eisen- und Stahlwerke vor und löst damit groß angelegte Ausschreibungen aus. Japan und Südkorea exportieren miniaturisierte Sensoren an globale Marken und setzen sie im Inland für die Überwachung älterer Menschen ein. Indiens Anreize für intelligente Fertigung subventionieren IoT-Wearables in Sonderwirtschaftszonen, während Australien Sensoren in Bergbau-Sicherheitsprotokolle integriert. Verschiedene regulatorische Anforderungen stimulieren ein modulares Produktdesign, das unterschiedliche Zertifizierungswege berücksichtigt.

Wettbewerbslandschaft

Der Markt für tragbare Temperatursensoren ist mäßig fragmentiert, wobei kein Anbieter mehr als 15 % des globalen Umsatzes auf sich vereint. Halbleiter-Branchenführer wie Texas Instruments, STMicroelectronics und Analog Devices nutzen ihre Prozessknoten-Führerschaft, um ultra-energiesparende ICs zu entwickeln, und arbeiten dann mit Firmware-Spezialisten für schlüsselfertige Module zusammen. Große Unterhaltungselektronikkonzerne wie Apple, Samsung und Garmin besitzen Vertriebskanäle und investieren in gesundheitsbehördliche Zulassungen, um Premium-Geräte zu differenzieren. Spezialisierte Unternehmen wie GreenTEG und Sensirion konzentrieren sich auf flexible oder optische Sensor-Nischen und lizenzieren IP an Bekleidungsmarken für den Rollout intelligenter Bekleidung.

Strategische Investitionen tendieren zur vertikalen Integration. Die Übernahme von GreenTEG durch Analog Devices sichert Fachwissen im Bereich flexibler Sensoren, während STMicroelectronics 150 Millionen USD ausgibt, um die Kapazität für medizinisch zugelassene ICs zu verdoppeln. Patentanmeldungen für thermoelektrische Energiegewinnung stiegen im Jahresvergleich um 40 %, was auf ein Rennen hindeutet, Wearables von Batterien zu befreien. Mittelständische OEMs verfolgen Weißmarken-Fertigungsvereinbarungen mit Versicherern, um Hardware in Wellnessprogramme zu bündeln, und verlagern so die Umsatzzusammensetzung von einmaligen Hardwareverkäufen hin zu Abonnement-Analysen.

Plattformökonomie verändert den Wettbewerb. Datenanalysesoftware, die den Beginn von Infektionen oder das Risiko eines Hitzeschlags vorhersagt, erzielt höhere Bruttomarginen als Sensoren allein. Akteure betten daher sichere Cloud-Konnektoren und KI-Algorithmen in ihre Wertversprechen ein. Compliance-Hürden rund um biometrische Privatsphäre schaffen Markteintrittsbarrieren, die Anbieter mit internen Rechtsteams und lokalisierten Rechenzentren begünstigen und indirekt die Konsolidierungsaussichten stärken. Insgesamt stimuliert der Wettbewerb schnelle Feature-Zyklen, fördert jedoch auch Ökosystem-Partnerschaften statt eines Alles-oder-nichts-Verhaltens.

Marktführer für tragbare Temperatursensoren

Silicon Laboratories Inc.

Maxim Integrated Products Inc.

STMicroelectronics NV

Texas Instruments Inc.

AMS-OSRAM AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: STMicroelectronics kündigte eine Investition von 150 Millionen USD an, um die Kapazität für medizinisch zugelassene Temperatursensoren zu erweitern.

- August 2025: Apple erhielt die FDA-Zulassung für die Integration der Temperaturüberwachung der Apple Watch Series 11 in Gesundheitsakten-Netzwerke.

- Juli 2025: Texas Instruments brachte eine Familie ultra-energiesparender Temperatursensor-ICs auf den Markt, die für Wearables mit Energiegewinnung optimiert sind.

- Juni 2025: Medtronic schloss eine Partnerschaft mit Garmin zur gemeinsamen Entwicklung klinisch zugelassener Lösungen zur kontinuierlichen Temperaturüberwachung für die Versorgung chronisch Kranker.

Globaler Berichtsumfang für den Markt für tragbare Temperatursensoren

Tragbare Temperatursensoren sind portable Sensoren, die unabhängig zur Messung der menschlichen Körpertemperatur eingesetzt werden. Diese Sensoren werden direkt in tragbare Geräte oder den menschlichen Körper integriert, um Herzfrequenz, Körpertemperatur und Pulsrate zu überwachen. Tragbare Sensoren haben im Gesundheits- und Diagnosewesen an Popularität gewonnen, wo mehrere Parameter von entscheidender Bedeutung sind, nämlich Blutdruck, Herzfrequenz und Körpertemperatur.

Der Markt für tragbare Temperatursensoren ist segmentiert nach Anwendung (Körperwear, Augenwear, Schuhwerk, Handgelenkwear und weitere Anwendungen), Endnutzer-Vertikale (Gesundheitswesen, Sport/Fitness, Industrie und weitere Endnutzer-Vertikalen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Nur-Temperatur-IC |

| Mehrparameter-SoC mit Temperatur |

| Flexible gedruckte Sensoren |

| Infrarot-Thermopile-Arrays |

| Handgelenk-Wearables (Smartwatches, Fitnessbänder) |

| Hautpflaster |

| Ohrentragbare (Hearables) |

| Schuhwerk (Socken, Einlegesohlen) |

| Intelligente Bekleidung |

| Weitere Formfaktoren (Helm, Augenwear) |

| Gesundheitswesen und Medizin |

| Sport und Fitness |

| Industrie und Arbeitssicherheit |

| Militär und Verteidigung |

| Unterhaltungselektronik |

| Weitere (Haustiere, Säuglingspflege) |

| Bluetooth Low Energy |

| NFC und RFID |

| ANT+ |

| Wi-Fi |

| Energiegewinnung / Batterieloser Betrieb |

| Weitere |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Sensortyp | Nur-Temperatur-IC | ||

| Mehrparameter-SoC mit Temperatur | |||

| Flexible gedruckte Sensoren | |||

| Infrarot-Thermopile-Arrays | |||

| Nach tragbarem Formfaktor | Handgelenk-Wearables (Smartwatches, Fitnessbänder) | ||

| Hautpflaster | |||

| Ohrentragbare (Hearables) | |||

| Schuhwerk (Socken, Einlegesohlen) | |||

| Intelligente Bekleidung | |||

| Weitere Formfaktoren (Helm, Augenwear) | |||

| Nach Endnutzer-Vertikale | Gesundheitswesen und Medizin | ||

| Sport und Fitness | |||

| Industrie und Arbeitssicherheit | |||

| Militär und Verteidigung | |||

| Unterhaltungselektronik | |||

| Weitere (Haustiere, Säuglingspflege) | |||

| Nach Konnektivitäts- und Energietechnologie | Bluetooth Low Energy | ||

| NFC und RFID | |||

| ANT+ | |||

| Wi-Fi | |||

| Energiegewinnung / Batterieloser Betrieb | |||

| Weitere | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für tragbare Temperatursensoren im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 auf der Grundlage einer CAGR von 12,34 % einen Wert von 121,72 Milliarden USD erreichen wird.

Welche Region verzeichnet das schnellste Wachstum bei tragbaren Temperatursensoren?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 13,18 % bis 2031, angetrieben durch Industrialisierung und Gesundheitsinitiativen.

Welches Endnutzersegment wächst am schnellsten?

Industrie und Arbeitssicherheit führt das Wachstum mit einer CAGR von 13,21 % an, da Vorschriften eine kontinuierliche Hitzestressüberwachung erfordern.

Wie beeinflussen Technologien zur Energiegewinnung tragbare Sensoren?

Thermoelektrische Energiegewinnung macht Batteriewechsel überflüssig, ermöglicht einen unbegrenzten Betrieb und fördert eine CAGR von 13,42 % im Segment der Energietechnologien.

Warum sind Datenschutzbestimmungen ein Hemmnis?

DSGVO und ähnliche Gesetze klassifizieren Temperaturdaten als sensibel, erfordern eine lokale Verarbeitung und erhöhen die Bereitstellungskosten, was das Wachstum um einen CAGR-Einfluss von -1,2 % verringert.

Seite zuletzt aktualisiert am: