Thermocouple-Temperatursensoren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

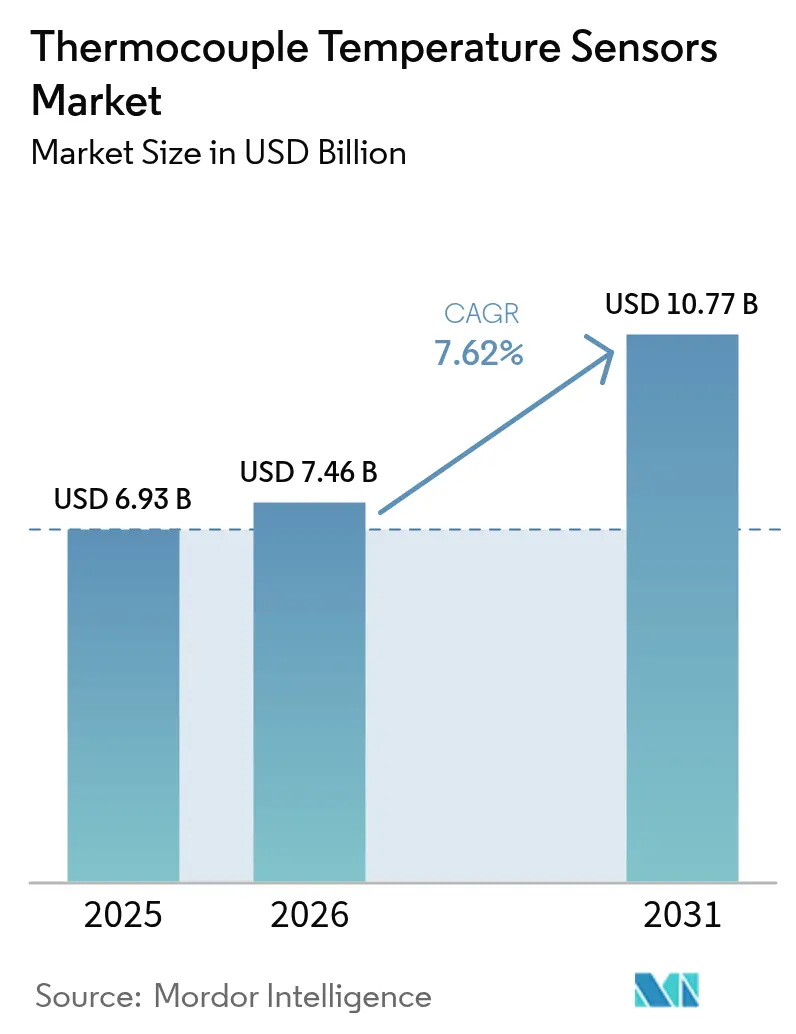

| Marktgröße (2026) | 7.46 Milliarden US-Dollar |

| Marktgröße (2031) | 10.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thermocouple-Temperatursensoren Marktanalyse von Mordor Intelligence

Die Marktgröße für Thermocouple-Temperatursensoren wird im Jahr 2026 auf USD 7,46 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,93 Milliarden, mit Projektionen für 2031 von USD 10,77 Milliarden, was einem Wachstum von 7,62 % CAGR über 2026–2031 entspricht. Die Nachfrage stammt aus Branchen, in denen Echtzeit-Thermaldaten Effizienz, Sicherheit und Ausbeute unterstützen – insbesondere bei Temperaturen, bei denen RTDs und Thermistoren an ihre Grenzen stoßen. Die Expansion bei Industrie-4.0-Nachrüstungen, Grüner-Wasserstoff-Elektrolyseuren, LNG-Infrastruktur und Elektrofahrzeugbatterie-Gigafabriken erhöht Anwendungsfälle, die Typ-K-, N- und T-Sonden begünstigen. Gleichzeitig wandeln digitale Vernetzungsstandards wie EtherNet/IP-Profile veraltete Sensoren in intelligente Knoten um, die Predictive-Maintenance-Plattformen speisen. Der zunehmende Wettbewerb durch kostengünstige asiatische Importe und faseroptische Alternativen wird durch regulatorische Vorgaben für strengere Motoreffizienzprüfungen und eingebettete Überwachung als neue Rückenwinde ausgeglichen. [1]ODVA, "EtherNet/IP erweitert sich mit neuen Prozessgeräteprofilen für RTD- und Thermocouple-Temperatursensoren," arcweb.com

Wichtigste Erkenntnisse des Berichts

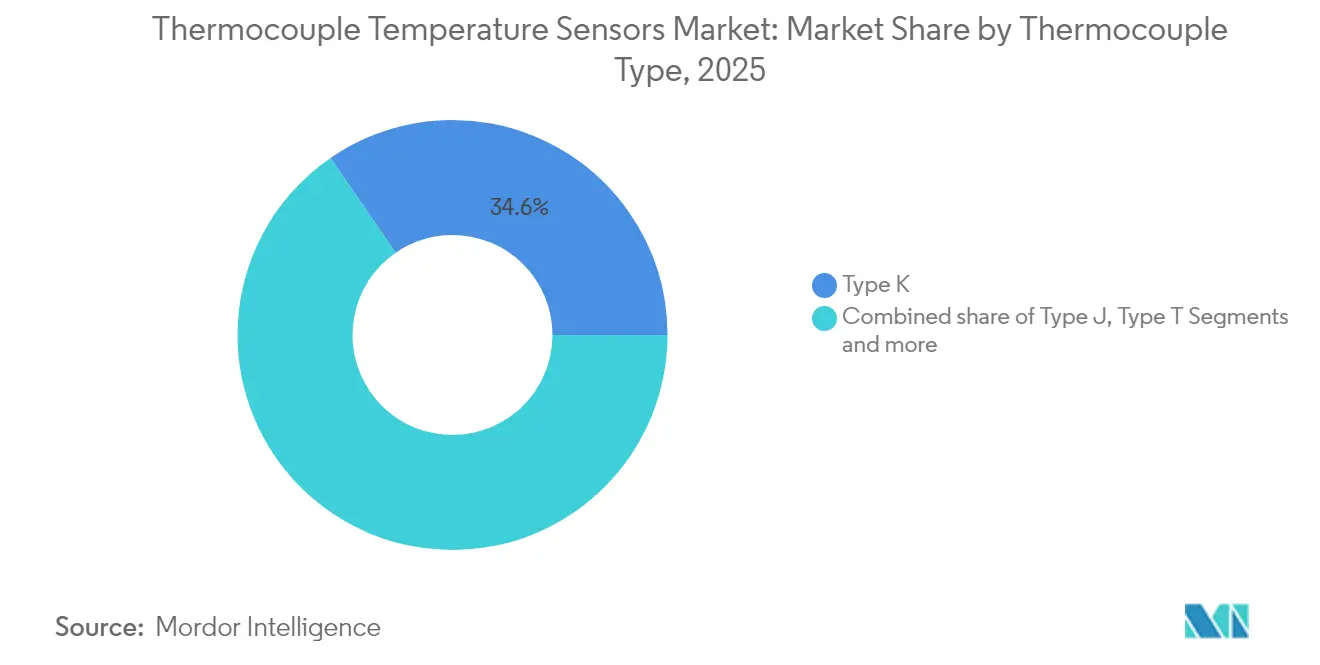

- Nach Thermocouple-Typ: Typ K hielt im Jahr 2025 einen Marktanteil von 34,60 % am Markt für Thermocouple-Temperatursensoren, während Typ N bis 2031 voraussichtlich mit einem CAGR von 8,78 % wachsen wird.

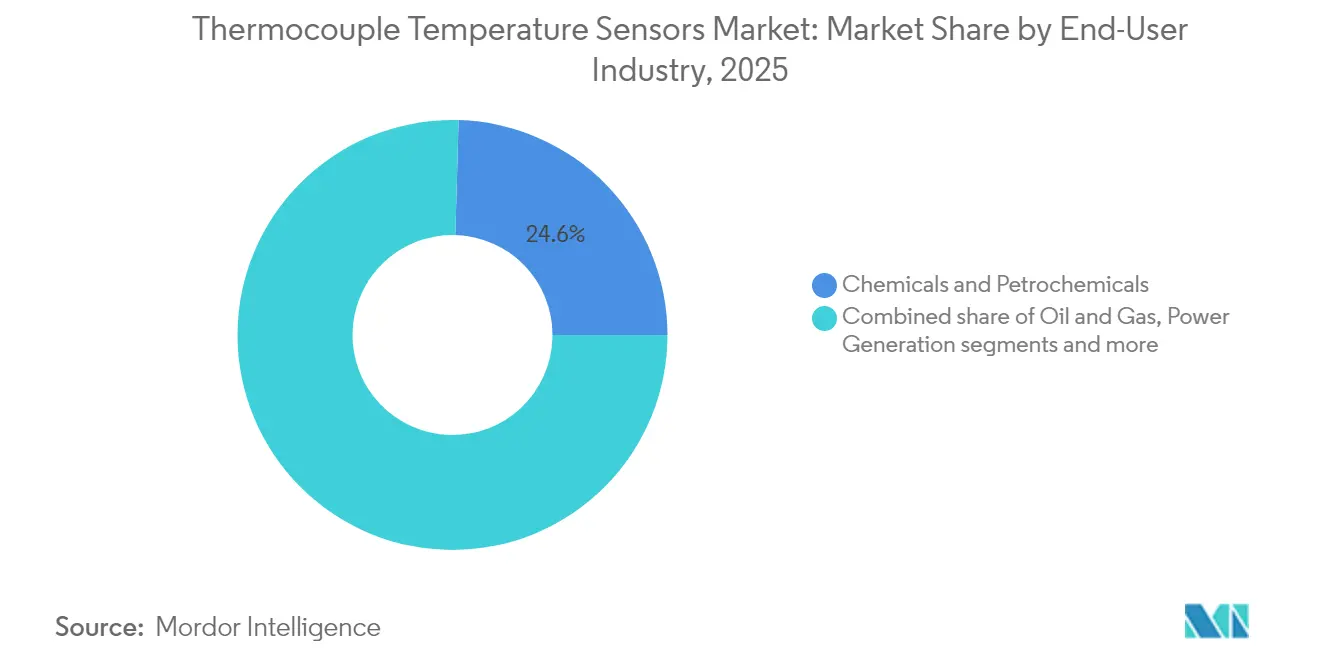

- Nach Endverbraucherbranche: Chemie und Petrochemie machten im Jahr 2025 einen Anteil von 24,55 % an der Marktgröße für Thermocouple-Temperatursensoren aus; Automobil und Elektrofahrzeugbatterien entwickeln sich bis 2031 mit einem CAGR von 11,76 %.

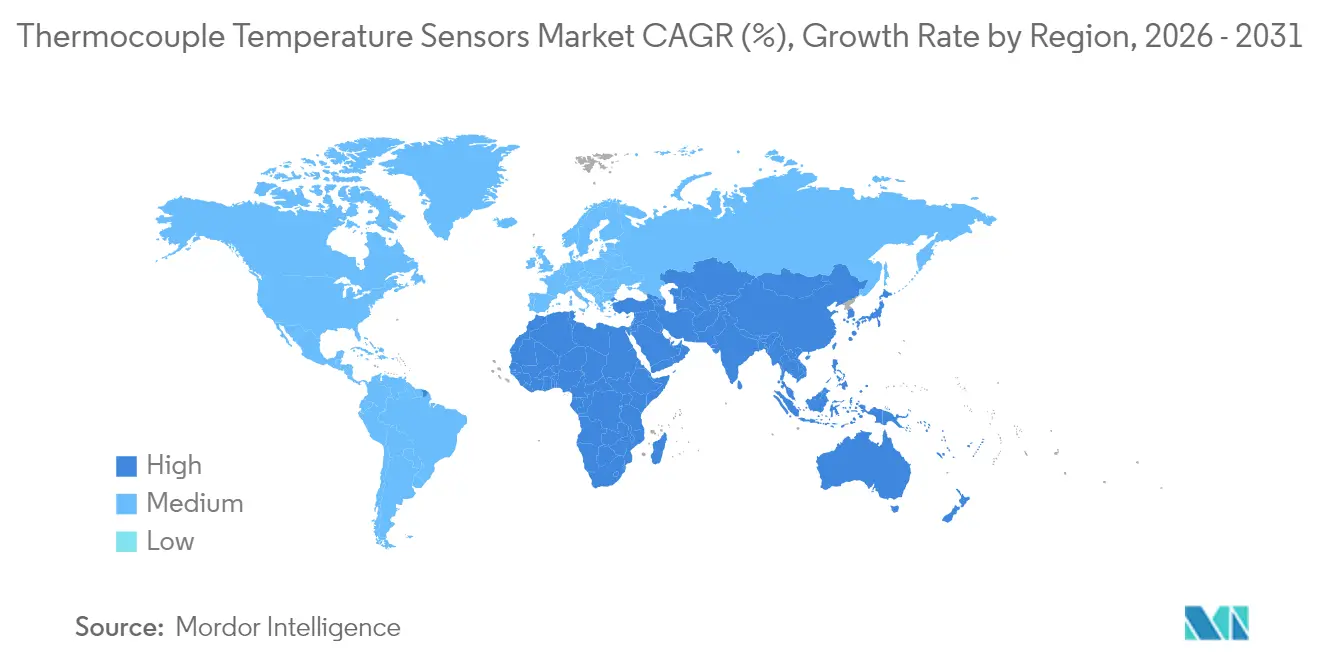

- Nach Region: Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 41,70 %; der Nahe Osten soll zwischen 2026–2031 mit einem CAGR von 9,40 % expandieren.

- Nach Temperaturbereich: Das Segment 350 °C–700 °C erfasste im Jahr 2025 39,25 % der Marktgröße für Thermocouple-Temperatursensoren, während Anwendungen über 700 °C voraussichtlich mit einem CAGR von 7,98 % steigen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Thermocouple-Temperatursensoren

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu vorausschauender Wartung in Industrie 4.0, die Mehrpunkt-Thermocouple-Nachrüstungen in europäischen Fabriken fördert | +1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von Grüner-Wasserstoff-Elektrolyseur-Projekten (Überwachung >800 °C) im asiatisch-pazifischen Raum | +0.8% | Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Ausbau von LNG-Regasifizierungsterminals, die kryogene Typ-T-Sonden in Nordamerika erfordern | +0.7% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeugbatterie-Gigafabrik-Ofeninstallationen in China, die hochgenaue Typ-K-Sensoren erfordern | +1.5% | Asien-Pazifik, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| EU-Verordnung 2019/1781, die strengere Motoreffizienzprüfungen und eingebettete Thermocouples vorschreibt | +0.9% | Europa, Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorausschauende Wartung treibt die Einführung von Mehrpunkt-Thermocouples voran

Fabrikbetreiber, die Industrie-4.0-Standards einführen, ersetzen Einzelpunktsensoren durch Mehrpunkt-Thermocouple-Stränge, die detaillierte Thermalkarten erstellen. In Kombination mit Algorithmen des maschinellen Lernens erkennen diese Arrays Drift oder Hotspots Wochen vor einem Ausfall und reduzieren ungeplante Ausfallzeiten um bis zu 30 %. Europäische Werke haben die Nachrüstungswelle angeführt, doch nordamerikanische Automobilhersteller und Chemieverarbeiter folgen, da das CEN-Workshop-Agreement 18038 einen Leitfaden für datengesteuerte Wartung bietet. Die breitere Einführung wird durch sinkende Rechenkosten und die Plug-and-Play-EtherNet/IP-Profile der ODVA gefördert, die die Integrationszeit verkürzen. Da immer mehr Werke die thermische Profilierung normalisieren, erzielen Lieferanten, die Sensoren mit Analysediensten bündeln können, höhere Margen. [2]CEN-CENELEC, "CEN-Workshop-Agreement 18038," cencenelec.eu

Grüner Wasserstoff treibt die Nachfrage nach Hochtemperaturüberwachung an

Die Skalierung von Festoxid-Elektrolyseurzellen treibt die Betriebsbereiche über 800 °C hinaus, eine Schwelle, bei der Typ-N- und aufgerüstete Typ-K-Sonden andere metallbasierte Sensoren übertreffen. Kontinuierliche Profilierung schützt vor thermischen Zyklen, die die Stapellebensdauer verkürzen, und Zuschüsse der California Energy Commission haben die weltweite Aufmerksamkeit auf Temperaturkontrollprotokolle gelenkt. Asiatische Elektrolyseurlieferanten spezifizieren nun vorgeschweißte mineralisch isolierte (MI) Baugruppen, die für den Wasserstoffkontakt ausgelegt sind, und schaffen damit eine Premiumstufe innerhalb des Marktes für Thermocouple-Temperatursensoren. Da europäische Klimapolitikmittel in Grüner-Wasserstoff-Cluster fließen, erweitert die kollektive Nachfrage nach ultrastabilen Sonden den adressierbaren Verkaufspool weit über Pilotanlagen hinaus. [3]California Energy Commission, "Fortschrittliche Lithium-Ionen-Chemie für sicherere und umweltfreundlichere Elektrofahrzeuge und Energiespeichersysteme," energy.ca.gov

LNG-Infrastrukturausbau steigert die Nachfrage nach kryogenen Sensoren

Nordamerika baut seine LNG-Exportkapazität aus, und jeder Verflüssigungs- oder Regasifizierungszug kann Hunderte von Typ-T-Messpunkten beherbergen, die bis zu –200 °C messen. Präzise kryogene Steuerung begrenzt Boil-off-Gas-Verluste und verhindert Sprödbruchgefahren, was zu einer robusten Spezifikation von Kupfer-Konstantan-Sonden führt, trotz Preiswettbewerb in anderen Segmenten. Da LNG-Verträge Energieeffizienz belohnen, akzeptieren Betreiber einen Aufpreis für Klasse-A-Genauigkeitssonden mit Drittpartei-Zertifizierungen. Das gleiche Design-Know-how gelangt zu asiatisch-pazifischen Importterminals und gibt etablierten Lieferanten Möglichkeiten, commoditisierte Märkte zu umgehen und gleichzeitig die Serienproduktion zu nutzen.

Elektrofahrzeugbatterieherstellung treibt präzise Temperaturkontrolle voran

In Gigafabriken bestimmen Ofentemperaturen während der Elektrodenbeschichtung und Lösungsmitteltrocknung Porosität und Haftung. Forschungsergebnisse belegen, dass Schwankungen von ±5 °C die Zellenkapazität und Sicherheitsgrenzen beeinträchtigen können. Hochgenaue Typ-K-Baugruppen, oft mit ungeerdeten Verbindungen zur Vermeidung von Erdschleifeninterferenzen, sind über Förderbänder und Formierungslinien eingebettet. Chinas rasche Kapazitätserweiterungen absorbieren den Großteil der Nachfrage, doch europäische Projekte, die für 2025–2027 geplant sind, übernehmen ähnliche Sensorzahlen pro Gigawattstunde. IoT-Gateways aggregieren diese Sonden nun und ermöglichen eine geschlossene Heizungsregelung, die die Erstdurchlaufausbeute steigert. Der Trend veranlasst Lieferanten, Selbstdiagnose und digitale Kalibrierungschips zu integrieren und so Premiumangebote zu differenzieren.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall durch commoditisierte K- und J-Importe aus kostengünstigen asiatischen Lieferketten | -0.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch faseroptische Sensoren in hochelektromagnetischen Luft- und Raumfahrtmotoren | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kalibrierungsdrift >1.200 °C begrenzt den Einsatz in Halbleiter-Epitaxieanlagen | -0.5% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nickel- und Chromversorgungsvolatilität stört die MI-Kabel-Sondenproduktion in Europa | -0.7% | Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall stellt westliche Hersteller vor Herausforderungen

Ein Anstieg kostengünstiger K- und J-Sonden aus China und Indien hat die durchschnittlichen Verkaufspreise seit 2023 um 15–20 % gesenkt und die Margen bei Standardbaugruppen, die mehr als die Hälfte der Stückzahlen ausmachen, unter Druck gesetzt. Asiatische Anbieter liefern auch MI-Kabel mit 30–40 % Rabatt, was etablierte Marken zwingt, sich auf Spezialdesigns oder serviceintensive Verträge zu verlagern. Händler in den Vereinigten Staaten berichten von verlangsamten Lagerumschlägen, da Endnutzer Ersatzkäufe in Erwartung weiterer Preissenkungen aufschieben. Kurzfristige inflationäre Spitzen bei Nickel und Chrom verstärken die Kostenkontrollprobleme für europäische Unternehmen, doch Käufer bleiben zögerlich, Aufschläge zu tragen, was das Hemmnis für das Umsatzwachstum vertieft.

Faseroptische Sensoren bedrohen hochelektromagnetische Anwendungen

Fluoreszenzbasierte faseroptische Systeme liefern eine Genauigkeit von ±0,1 °C über 200 °C–1.600 °C und sind dabei immun gegen elektromagnetische Interferenzen, eine entscheidende Eigenschaft in Turbinengondeln und Generatorstatoren. Luft- und Raumfahrtunternehmen evaluieren zunehmend optische Systeme, die auf Abschirmung verzichten und das Verkabelungsgewicht reduzieren. Thermocouple-Anbieter kontern mit doppelt redundanten Verbindungen und elektromagnetisch gehärteten Transmittern, doch missionskritische Verträge könnten mittelfristig dennoch zur Optik tendieren. Der Verlust dieser hochmargigen Nischen dämpft den ansonsten gesunden Ausblick des Marktes für Thermocouple-Temperatursensoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Thermocouple-Typ: Typ N festigt Stabilitätsvorteile

Typ K hielt im Jahr 2025 einen Anteil von 34,60 % am Markt für Thermocouple-Temperatursensoren aufgrund seiner Vielseitigkeit über –200 °C bis +1.350 °C. Diese Spanne deckt die Hauptbereiche Fertigung, Lebensmittelverarbeitung und HLK-Kreisläufe ab und positioniert die Variante für Mengenverträge, auch wenn die Commoditisierung die Margen beschneidet. Typ N hingegen gewinnt Aufträge in Luft- und Raumfahrtprüfständen und Wasserstoffreaktoren mit einem CAGR von 8,78 % bis 2031, unterstützt durch Immunität gegen Grünfäule-Oxidation. OEMs sehen Lebenszykluseinsparungen durch längere Kalibrierungsintervalle und veranlassen Einkaufsabteilungen, höhere Vorabkosten zu akzeptieren. Aufkommende R-, S- und B-Legierungen bleiben für Boutique-Hochtemperaturarbeiten bepreist, doch schrittweise Durchbrüche bei der Reinheit von Platindraht drängen sie in Halbleiter-Epitaxieanlagen, wo die Driftkontrolle bei 1.200 °C von größter Bedeutung ist.

Jüngste Fortschritte in der Materialwissenschaft erweitern die Einsatzbereiche. Die Dünnschichtabscheidung bettet nun mikroskalige Thermocouple-Gitter auf Keramiksubstraten ein und dient der Echtzeit-Wafertemperaturmessung. Lieferanten heben Aluminiumoxidisolierung und Fibro-Platindraht für den kontinuierlichen Betrieb bei 1.600 °C hervor, was Glas-, Feuerfest- und Additivfertigungsöfen ermöglicht, veraltete optische Pyrometer abzulösen. Typ T behält eine florierende Mikronische bei –200 °C LNG-Aufgaben, wo Genauigkeit die Kosten überwiegt. Insgesamt stärken diese Entwicklungen die Widerstandsfähigkeit der Premiumsegmente gegen den Massenpreisdruck.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verbindungstyp: Ungeerdete Designs balancieren Reaktion und Isolation

Geerdete Verbindungsmodelle dominieren weiterhin OEM-Kataloge, da sie Millisekunden-Reaktionszeiten erreichen. Doch der Drang nach elektrischer Isolation in Servoantrieben und Frequenzumrichter-Motorsystemen verlagert die Beschaffung hin zu ungeerdeten Versionen, die Erdschleifenrauschen um 90 % dämpfen und dabei nur 20 % Reaktionsgeschwindigkeit einbüßen. Halbleiterhersteller spezifizieren diese Varianten, um empfindliche Messelektronik vor Streuströmen zu schützen. Freiliegende Verbindungen werden weiterhin in Laborglasgeräten und nicht unter Druck stehenden Pilotanlagen eingesetzt, haben jedoch aufgrund ihrer Zerbrechlichkeit einen begrenzten Anteil. Da Fabriken für vorausschauende Wartung neu verkabelt werden, wägen Steuerungsingenieure elektromagnetische Verträglichkeit gegen dynamische Reaktion ab und bevorzugen Hybriddesigns wie teilweise isolierte Mini-Verbindungen.

Fortschritte in der lasergeschweißten Spitzenkonstruktion verlängern die Ermüdungslebensdauer und ermöglichen es ungeerdeten MI-Sonden, hochvibrierende Turbinenstufen zu überstehen. Anbieter fügen Miniatursteckverbinder und Epoxidvergussmassen hinzu, die die Dichtungsintegrität verbessern, ohne die thermische Trägheit zu beeinträchtigen. Einige Batteriehersteller verwenden Clip-on-Oberflächensensoren – im Wesentlichen freiliegende Verbindungen in Keramikperlen – zur Überprüfung der Zellengehäusetemperaturen, was die Verbindungsinnovation in den Bereich der Unterhaltungselektronik bringt. Diese branchenübergreifenden Erkenntnisse halten den Markt für Thermocouple-Temperatursensoren lebendig, trotz des Vordringens siliziumbasierter Chips.

Nach Temperaturbereich: Hochtemperaturnischen erzielen Premiumpositionierung

Das Band 350 °C–700 °C stellt den höchsten Umsatzanteil dar, gebunden an kontinuierliche Prozesse in petrochemischen Crackern, Kraftwerksboilern und Drehrohröfen. Kunden schätzen eine stabile mittlere Zeit zwischen Kalibrierungen und verlängern die Sondenlebensdauer oft über 5 Jahre durch regelmäßige In-situ-Prüfungen. Segmente über 700 °C – kleiner in den Liefermengen, aber lukrativ – wachsen mit einem CAGR von 7,98 %, angetrieben durch Halbleiteroxidationsöfen, Speziallegierungsguss und Grüner-Wasserstoff-SOEC-Stapel. Am kalten Extrem übernehmen Typ-T-Sonden kryogene Aufgaben und gewährleisten die Produktintegrität beim LNG-Beladen, wo –162 °C-Oberflächenschwingungen die Boil-off-Raten beeinflussen.

Im Wettbewerb zitiert die NATO-Forschung optische Sensoren, die nun 1.800 °C tolerieren, doch qualifizierte Typ-S-Paare regieren weiterhin bei 1.600 °C aufgrund einfacherer Installation und Feldaustauschbarkeit. Kryogene Innovationen umfassen ultradünne Fluorpolymer-Mäntel, die die thermische Masse reduzieren und LNG-Betreibern ermöglichen, Ein-Grad-Verschiebungen innerhalb von Sekunden zu erkennen. Dementsprechend nutzen Hersteller die Temperaturbereichsspezialisierung, um sich gegen Preiskriege zu puffern und Markentreue in missionskritischen Prozessfenstern zu verankern.

Nach Sondenkonfiguration: Mineralisch isolierte Designs dominieren industrielle Anwendungen

Mineralisch isolierte Kabelbaugruppen besitzen den Löwenanteil der industriellen Ausgaben, geschätzt für hermetische Abdichtung, Vibrationsbeständigkeit und kontinuierlichen Betrieb bis 1.250 °C. OEMs in Raffinerien und Zementwerken erteilen Rahmenaufträge für MI-Sonden, die mit Inconel-Thermowells gepaart sind, was die Ersatzteillogistik und Wartungspläne vereinfacht. Thermowell-geschützte Patronen behalten ihre Relevanz, wo Betreiber Sonden austauschen müssen, ohne unter Druck stehende Leitungen zu öffnen, während Perlen-Draht-Versionen auf Prüfstandstests oder schnellbrennende Verbrennungs-F&E beschränkt bleiben.

Designer verbinden nun mehrere Heißzonen innerhalb einer einzigen Hülle und geben Ingenieuren eine Gradientenkarte anstelle diskreter Datenpunkte. Lieferanten wie TC Direct präsentieren miniaturisierte MI-Kabel unter 1 mm Durchmesser, die schnelle Reaktion mit industrieller Robustheit verbinden. Parallel dazu entwickeln sich Hülsenlegierungen weiter; Inconel-625-Schichten bekämpfen Sulfidierung in Sauergas-Strömen, während Hastelloy C-276 Säurelaugungskreisläufe abdeckt. Die Entwicklung unterstreicht, wie mechanische Verpackung den hochpräzisen Kern schützt und MI-Designs als dominantes Rückgrat des Marktes für Thermocouple-Temperatursensoren erhält.

Nach Endverbraucherbranche: Chemie und Petrochemie führen, während Automobil beschleunigt

Mit einem Anteil von 24,55 % verlassen sich Chemie und Petrochemie auf dichte Thermocouple-Arrays in Destillation, Cracken und Polymerisation, wo unkontrollierte Wärme Sicherheit und Ausbeute gefährdet. Gefahrenbereichszertifizierungen (ATEX, CSA) stellen sicher, dass Sonden nahtlos in verteilte Steuerungssysteme integriert werden. Werksmodernisierungen schreiben oft gleichzeitige Sensor-Upgrades vor, was Ersatzzyklen verlängert, aber den Auftragswert durch gebündelte Diagnosen steigert.

Der Automobil- und Elektrofahrzeugbatteriesektor wächst am schnellsten mit einem CAGR von 11,76 %. Jede Gigafabriklinie kann Tausende von Typ-K-Eingaben über Trockenöfen, Formierungskammern und Thermaldurchgangssperren einbetten. Da Europa darum kämpft, die Batteriesouveränität zu sichern, beauftragen regionale Hersteller intelligente Sonden, die mit EEPROM-Chips zur Speicherung von Kalibrierungsdaten versehen sind, was die Linienklonierung und Wartung vereinfacht. Öl und Gas, Halbleiter, Lebensmittel und Getränke sowie HLK halten stabile Volumina aufrecht, doch die digitale Transformation verlagert den Umsatzmix hin zu Abonnementdiensten – Fernkalibrierungsportale, Cloud-Dashboards und Analysen – die Sensordaten über Hardware hinaus monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die 41,70 %-Dominanz des asiatisch-pazifischen Raums im Markt für Thermocouple-Temperatursensoren beruht auf seiner dichten Fertigungsbasis. Chinas Batterieöfen und Japans Chipfabriken verbrauchen hochgenaue Sonden, während Südkorea Platinlegierungen für OLED-Glasschmelzzonen spezifiziert. Indiens petrochemische Expansion fügt Aufträge für Standard-K- und J-Varianten hinzu, fordert aber zunehmend lokale Inhalte und fördert Joint Ventures. Kostengünstige Werke in der Region produzieren commoditisierte Sonden, die in globale Lieferketten fließen und anderswo Preisdruck erzeugen.

Der Nahe Osten verzeichnet den schnellsten regionalen Anstieg mit einem CAGR von 9,40 % bis 2031. Von Saudi Aramco genehmigte Einrichtungen in Dammam produzieren nun MI-Sonden und Thermowells im Inland. Investitionsflüsse erstrecken sich auf petrochemische Hubs, Solarthermie-Farmen und Entsalzungsanlagen, die alle robuste Sensoren von kryogenen bis zu 1.000 °C-Zonen benötigen. Lokale Montage verkürzt Lieferzeiten und hilft Lieferanten, In-Country-Value-Mandate zu erfüllen, was Vertriebsnetzwerke im Markt für Thermocouple-Temperatursensoren umgestaltet.

Nordamerika hält einen erheblichen Anteil durch Luft- und Raumfahrt, LNG und fortschrittliche Fertigung. Neue Verflüssigungszüge entlang der Golfküste bestellen Typ-T-Stränge für den –162 °C-Betrieb, während Strahltriebwerk-OEMs Edelmetallsonden für 1.200 °C-Brennkammern qualifizieren. Europas Aufnahme hängt von regulatorischen Anreizen ab; die EU-Motorverordnung 2019/1781 verpflichtet zur eingebetteten Thermocouple-Verifizierung für Effizienzlabels, und Wasserstoffpilotanlagen in Deutschland erfordern 900 °C-Messungen von SOEC-Stapeln. Südamerika und Afrika bleiben nascent, zeigen aber Aufschwünge im Zusammenhang mit Bergbau, Zellstoff- und Papier- sowie Düngemittelwerken, die Prozessverbesserungen anstreben.

Regulatorisches Umfeld

Die Ausrichtung an Normen prägt weiterhin Design, Qualifizierung und Kalibrierungspraktiken von Thermoelementen in der industriellen Automatisierung und den Prozessindustrien. IEC 60584, die Spezifikationen für Thermoelement-EMK sowie Verlängerungs- und Ausgleichsleitungen abdeckt, bleibt eine zentrale Bezugsgröße für globale OEM- und Endanwender-Spezifikationen. Einsatzfälle in explosionsgefährdeten Bereichen in der Chemie-, Petrochemie- und LNG-Industrie erfordern typischerweise Ex-zertifizierte Ausführungen, wobei Ex ia/ib- und Ex db/eb-Varianten sowohl auf Geräte- als auch auf Installationsebene spezifiziert werden.

Im Jahr 2026 bringen mehrere Aktualisierungen zusätzlichen Compliance- und Dokumentationsaufwand für Sensor- und Steuerungsanbieter mit sich. Die IEC veröffentlichte im März 2026 eine neue Ausgabe der IEC 60730-2-9 für temperaturabhängige Regel- und Steuereinrichtungen, die Elemente der funktionalen Sicherheitsbewertung ergänzt und sich auf Regler-Sensor-Kombinationen in automatisierten Temperaturregelkreisen auswirkt. China führte im März 2026 die Norm JB/T 8901-2025 für ummantelte Edelmetall-Thermoelementleitungen ein und ersetzte damit JB/T 8901-1999. ASTM aktualisierte im Mai 2026 die Norm E2730-22(2026) zur Kalibrierung und Bewertung der Vergleichsstellenkompensation, wodurch die Rückführbarkeitsanforderungen für elektronische Kompensations- und Verifizierungsabläufe verstärkt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt vorgelagert mit Legierungs- und Isolationsmaterialien, insbesondere Nickel und Chrom für gängige Industrie-Thermoelemente sowie Platingruppenmetalle für Edelmetalltypen. Es folgen Drahtziehen, Verbindungsbildung (Schweißen), Mineralisolationsfüllung und Mantelformung für MI-Kabelfühler, Montage zu Sondenkonfigurationen (Thermowells, Schutzrohre, Oberflächen- oder Eintauchformen und Kabelbäume) und schließlich Kalibrierung und Dokumentation zur Erfüllung von Kunden-QA- und regulatorischen Anforderungen. Die Schwankungen der Nickel- und Chromversorgung sind eine wiederkehrende Einschränkung für die MI-Kabel-Produktion, während das Driftmanagement bei sehr hohen Temperaturen in bestimmten Halbleiter- und Ofenanwendungen eine engere Prozesskontrolle und häufigere Kalibrierung erfordert.

Nachgelagert erfolgt der Vertrieb über direkte OEM-Kanäle, Systemintegratoren, die PLC/SCADA-Anwendungen und Anlagen-Retrofits unterstützen, sowie Breitband-Distributoren für standardisierte Baugruppen der Typen K/J/T. Konnektivitätsanforderungen werden zunehmend Bestandteil der Gesamtlösung, da Anlagen Thermoelemente zu vernetzten Knoten aufrüsten, unter anderem über EtherNet/IP-Geräteprofile von ODVA. Dies bringt Automatisierungsplattformen und Gateways neben den traditionellen Sonden- und Messumformer-Anbietern in die Kette. Lieferzeiten und Anpassungsfähigkeit bleiben wichtige Unterscheidungsmerkmale: Standardsonden sind häufig über Distributorenlager verfügbar, während kundenspezifische Mehrpunkt- und anwendungsspezifisch konstruierte MI-Sonden in der Regel auftragsbezogen gefertigt werden, ergänzt um zusätzliche Kalibrierungs-, Dokumentations- und Vor-Ort-Servicekomponenten.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Globale Marken – Omega Engineering (Spectris), Emerson, Endress+Hauser, ABB, Yokogawa, WIKA – verbinden umfangreiche Portfolios mit Kalibrierlabors und digitalen Gateways. Mittelständische Spezialisten wie Tempsens oder Pyromation betonen schnelle Anpassung, während asiatische Massenproduzenten Skaleneffekte für Kostenführerschaft nutzen. Die Konsolidierung unter Händlern setzt sich fort; Thermal Technology Distribution Solutions hat seit 2023 fünf Akquisitionen abgeschlossen und seinen US-Fußabdruck erweitert.

Die technologische Differenzierung dreht sich um Materialien und Konnektivität. Kamet Trading hat Typ-C- und D-Baugruppen für 2.300 °C-Luft- und Raumfahrtöfen patentiert. ODVAs EtherNet/IP-Profile beschleunigen die Sensor-zu-SPS-Interoperabilität und belohnen Unternehmen, die digitale Deskriptoren in Transmitter einbetten. Während commoditisierte K- und J-Sonden hauchdünne Margen aufweisen, erzielen Nischenanwendungen in Hochtemperatur-, Kryogen- oder elektromagnetisch intensiven Umgebungen robuste Rentabilität. Faseroptische Herausforderer zwingen Thermocouple-Lieferanten, Mehrwert zu bündeln – automatische Kalibrierung, Selbstdiagnose, Vor-Ort-Austauschprogramme – um strategische Konten im Markt für Thermocouple-Temperatursensoren zu verteidigen.

Branchenführer im Bereich Thermocouple-Temperatursensoren

Omega Engineering (Spectris plc)

Emerson Electric Co.

Endress+Hauser Group

Honeywell International Inc.

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum besteht bei nachrüstfreundlichen Messarchitekturen, die Installationskosten und Prozessrisiken senken und zugleich die Dichte der Temperaturdaten erhöhen. Die im Juni 2026 von ABB vorgenommene Erweiterung des NINVA-Portfolios für nicht-invasive Temperaturmessung zeigt einen praktikablen Weg für Standorte, die Thermowells, Heißarbeiten und invasive Rohrleitungsänderungen vermeiden wollen, und schafft Chancen für aufgesetzte oder oberflächenbasierte Temperaturlösungen in Kombination mit klassischen Thermoelementen, wo direkter Kontakt vorgeschrieben ist. Gleichzeitig drängen Programme zur vorausschauenden Instandhaltung Nutzer von der Einzelpunktmessung zu Mehrpunkt-Sondensträngen für die thermische Kartierung, und Hersteller bringen entsprechende Systeme auf den Markt, darunter die im Juli 2026 von Duchin Sensors eingeführten Mehrpunkt-Thermoelemente mit 2 bis 40 Messstellen für die geschichtete Gradientenüberwachung in chemischen und petrochemischen Anlagen.

Die Premiumisierung bleibt an den Bedarf an Robustheit und Hochtemperaturstabilität gekoppelt, wo commoditisierte Importe der Typen K und J stark preisorientiert konkurrieren. Nachfragesignale umfassen Angebote von Edelmetall-Thermoelementen für Hochtemperaturumgebungen, wie die im Mai 2026 von Duchin Sensors eingeführten S-Typ-PtRh10-Pt-Thermoelemente mit einer Nennbelastbarkeit bis 1600 °C, sowie den anhaltenden Einsatz von Typ N und verbessertem Typ K in Wasserstoff- und Ofenzonen über 800 °C. Eine weitere kurzfristige Chance liegt in drahtloser und wartungsarmer Sensorik für schwer zugängliche Anlagen, wie die im Mai 2026 angekündigte OnSens.SmarTemp-Lösung von Voith, die Energy Harvesting zur Temperaturmessung nutzt. Dies steht im Einklang mit dem breiteren Trend hin zu Architekturen, die den Batteriewechsel und die Verkabelungskomplexität neben konventionellen Thermoelement-Installationen reduzieren.

Aktuelle Branchenentwicklungen

- Juni 2026: ABB erweiterte sein Portfolio NINVA für nicht-invasive Prozesstemperaturmessung um die Modelle Integrated, Remote und Compact. Die Ergänzungen unterstützen die Temperaturableitung über die Rohroberfläche als Alternative zu Thermowells in ausgewählten Anwendungen und senken die Einstiegshürde für neue Temperaturmesspunkte im Rahmen von Brownfield-Upgrades und Wartungsstillständen.

- November 2025: DwyerOmega übernahm Consistec in Brasilien, um robuste und für explosionsgefährdete Bereiche geeignete Lösungen zur Temperaturmessung und -regelung zu stärken. Die Übernahme erweiterte die Präsenz von DwyerOmega in Südamerika und ergänzte Fähigkeiten, die auf die Anforderungen der Prozessindustrie an zertifizierte Temperaturbaugruppen abgestimmt sind.

- November 2024: Omega Engineering eröffnete ein regionales Service- und Kalibrierzentrum in Nordamerika, um Installationsunterstützung, rückführbare Kalibrierung und den schnellen Austausch von Thermoelement-Baugruppen für die Prozessindustrien zu stärken. Das Zentrum stärkt die Vor-Ort-Servicefähigkeit und reduziert Ausfallzeiten bei Wartung und Modernisierung wichtiger Anlagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abgrenzung

Für diese Studie umfasst der Markt Umsätze, die mit Thermoelement-Temperatursensoren als fertigen Sensorprodukten erzielt werden, einschließlich Sonden und Baugruppen zur Temperaturmessung in industriellen und gewerblichen Umgebungen.

Ausschlüsse: Nicht-Thermoelement-Temperaturtechnologien (wie RTDs und Thermistoren) sind ausgeschlossen, ebenso nicht verwandte Steuerungshardware, sofern diese nicht als Bestandteil einer Thermoelement-Sensorbaugruppe gebündelt ist.

Übersicht der Segmentierung

- Thermocouple-Typ

- Typ J

- Typ T

- Typ N

- Typ E

- Typ R und S

- Typ B

- Sonstige

- Nach Verbindungstyp

- Geerdete Verbindung

- Ungeerdete Verbindung

- Freiliegende Verbindung

- Nach Temperaturbereich

- Unter 0 °C

- 0 °C – 350 °C

- 350 °C – 700 °C

- Über 700 °C

- Nach Sondenkonfiguration

- Perlen-Draht

- Mineralisch isoliertes (MI) Kabel

- Thermowell und Schutzrohr

- Oberflächen- und Eindringungssonde

- Flexibler / maßgefertigter Kabelbaum

- Nach Endverbraucherbranche

- Öl und Gas

- Stromerzeugung

- Chemie und Petrochemie

- Metalle und Bergbau

- Lebensmittel und Getränke

- Automobil und Elektrofahrzeugbatterie

- Luft- und Raumfahrt sowie Verteidigung

- Halbleiter und Elektronik

- Gesundheitswesen und Biowissenschaften

- HLK und Gebäudeautomation

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erfassung der Einsatzbereiche von Thermoelementen und der Treiber der Kaufzyklen und wird anschließend mit öffentlichen Datenreihen abgeglichen, die Jahr für Jahr überprüft werden können. Wir verwenden üblicherweise Quellen wie das US Bureau of Labor Statistics für industrielle Aktivität, die US Energy Information Administration für Energie- und Raffinerieindikatoren sowie die International Energy Agency für die Entwicklung von Energie und Prozesswärme.

Um die Annahmen abzusichern, prüfen wir zudem Referenznormen und Adoptionssignale von Organisationen wie NIST und IEC sowie – soweit verfügbar – Handels- und Zollstatistiken für Sensor- und Instrumentenkategorien. Unternehmensberichte, Investorenpräsentationen und glaubwürdige Presseberichte werden genutzt, um Produktmixe und Preisentwicklungen zu verstehen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten wird verwendet, um Umsatzangaben und den zeitlichen Ablauf von Produkteinführungen und Lieferkettenänderungen zu überprüfen. Diese Quellen der Sekundärforschung sind lediglich beispielhaft; weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung von Datenpunkten im Rahmen der Analyse verwendet.

Primärinterviews und Umfragen

Die Feldforschung wurde eingesetzt, um zu prüfen, was das Sekundärmodell nicht vollständig erklären konnte, insbesondere wie sich die Nachfrage nach Thermoelementen nach Endanwendung, Temperaturbereich und Austauschzyklen verändert. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Integratoren und Großanwendern in den Regionen APAC, EMEA und Amerika, um Annahmen zu Volumina, Preisstufen und Beschaffungsmustern zu bestätigen und anzupassen, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 18% | APAC: 45% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 35% | EMEA: 32% |

| Kleinere Akteure: 22% | Manager: 47% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Marktgrößenermittlung erfolgt mittels eines Top-down-Bedarfspool-Ansatzes, bei dem industrielle Produktions- und Investitionssignale in erwarteten Sensorverbrauch übersetzt werden, gefolgt von Anpassungen für den Thermoelement-Anteil in Hochtemperatur- und Robustheitsanwendungen. Sobald der Makro-Pool gebildet ist, wird er durch selektive Bottom-up-Prüfungen abgeglichen, etwa durch stichprobenbasierte durchschnittliche Verkaufspreise (ASP) nach Sondentyp, Handelsaufschläge und eine begrenzte Zusammenfassung der Lieferantenpräsenz nach Region, damit die Gesamtwerte mit den Angaben von Käufern und Verkäufern übereinstimmen.

Zu den im Modell verwendeten Eingaben zählen Indikatoren wie Produktions- und Wartungsintensität der Prozessindustrie, Wachstum des installierten Bestands in Raffinerien und Kraftwerken, Ausweitung von LNG- und Wasserstoffprojekten, Zuwächse in der EV-Batteriefertigung sowie die beobachtete ASP-Entwicklung für gängige Thermoelementtypen und Verbindungskonfigurationen. Wo Lieferantendaten unvollständig sind, werden Lücken mithilfe von Proxy-Verhältnissen aus ähnlichen Temperatursensorkategorien geschlossen und diese Verhältnisse anschließend anhand von Interview-Feedback erneut überprüft. Prognosen werden mittels Szenarioanalyse erstellt, die sich an Investitionspipelines und Erwartungen zur industriellen Produktion orientiert, und anschließend durch Expertenkonsens zu Lieferzeiten, Austauschverhalten und Preisentwicklung verfeinert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale validiert, einschließlich Trends der Industrieproduktion, der Ausrichtung der Projektpipeline und der implizierten Beziehung zwischen ASP und Volumen nach Region. Wenn ein Marktgesamtwert einen ungewöhnlichen Sprung aufweist, werden die zugrunde liegenden Treiber erneut überprüft, und Primärbefragte werden erneut kontaktiert, wenn die Abweichung nicht durch ein bekanntes Ereignis erklärt werden kann.

Vor der endgültigen Freigabe wird das Modell schrittweise überprüft, zunächst auf Annahmenebene und anschließend auf Ebene des Marktgesamtwerts und der regionalen Aufteilung. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, die Nachfrage oder Preisgestaltung beeinflussen können. Vor der Bereitstellung wird ein abschließender Aktualitätscheck durchgeführt, damit die Darstellung die neuesten verfügbaren öffentlichen Daten und Erkenntnisse aus Interviews widerspiegelt.

Vergleich der Marktgröße des globalen Marktes für Thermoelement-Temperatursensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Thermoelement-Temperatursensoren können stark voneinander abweichen, selbst wenn die Titel ähnlich klingen, da Abgrenzungen und Zählregeln nicht identisch sind. Die größten Unterschiede ergeben sich in der Regel daraus, was als Verkauf eines Thermoelement-Sensors gilt, welches Basisjahr zugrunde gelegt wird und wie die Preisgestaltung regionsübergreifend umgerechnet und aktualisiert wird.

In diesem Markt entstehen Lücken häufig, wenn Schätzungen breitere Temperaturmesshardware einbeziehen, vollständige Instrumentierungssysteme statt nur Sensorbaugruppen zählen oder Stückzahllogik mit Umsatzlogik mischen, ohne die ASPs abzugleichen. Durch die Verfolgung der Intensität von Austauschzyklen und der Investitionssignale der Endanwendungen hält Mordor Intelligence den Gesamtwert für 2026 an den ausschließlich auf Thermoelemente bezogenen Sensorumsatz gebunden und überprüft anschließend Währungszeitpunkte und ASP-Stufen, bevor das Modell festgeschrieben wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,46 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 3,40 Mrd. USD (2025) | Diese Schätzung scheint einen engeren Umsatzpool und ein anderes Basisjahr zu verwenden, und sie könnte mehrere Sonden- und Baugruppenumsätze eher als Teil breiterer Instrumentierungskategorien behandeln als als reine Thermoelement-Sensoren. |

| Technologie-Forschungsunternehmen B | 0,89 Mrd. USD (2023) | Diese Zahl wird als wachstumsbasierte Betrachtung mit Basisjahr 2023 und einem kurzen Prognosefenster dargestellt, was die tatsächlichen globalen Ausgaben unterschätzen kann, wenn Ersatznachfrage und Hochtemperatur-Industrieanwendungen im Ausgangsjahr nicht vollständig erfasst sind. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Abgrenzungen des Geltungsbereichs, die Wahl des Basisjahres und die Art der Umsatzzuordnung zwischen Sensoren und angrenzender Messhardware. Unser Ansatz bleibt reproduzierbar, da er auf beobachtbaren Nachfragesignalen basiert, mit Kanal- und ASP-Prüfungen getestet und anschließend durch direktes Feedback aus der Branche validiert wird, bevor Prognosen erstellt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Thermocouple-Temperatursensoren?

Der Markt ist im Jahr 2026 USD 7,46 Milliarden wert und wird voraussichtlich bis 2031 bei einem CAGR von 7,62 % USD 10,77 Milliarden erreichen.

Welcher Thermocouple-Typ dominiert den Umsatz heute?

Typ K führt mit einem Marktanteil von 34,60 % dank seiner breiten Temperaturspanne und seines Kostenvorteils.

Welche Region wächst am schnellsten?

Der Nahe Osten zeigt das höchste Wachstum mit einer CAGR-Prognose von 9,40 % für 2026–2031, angetrieben durch petrochemische und erneuerbare Energieinvestitionen.

Wie beeinflussen Industrie-4.0-Trends die Sensornachfrage?

Programme zur vorausschauenden Wartung treiben Mehrpunkt-Nachrüstungen voran, die Thermocouples von einfachen Sonden in vernetzte Datenquellen verwandeln.

Warum werden faseroptische Sensoren als Bedrohung betrachtet?

Faseroptik bietet elektromagnetische Immunität und eine Genauigkeit von ±0,1 °C in Luft- und Raumfahrtturbinen und stellt Thermocouples in hochwertigen, hochinterferenten Zonen in Frage.

Welches Endverbrauchersegment expandiert am schnellsten?

Die Automobil- und Elektrofahrzeugbatterieherstellung entwickelt sich mit einem CAGR von 11,76 %, da Gigafabriken präzise Ofen- und Formierungstemperaturkontrolle benötigen.

Seite zuletzt aktualisiert am: