Marktgröße und Marktanteil für rekonstruierte Hautmodelle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

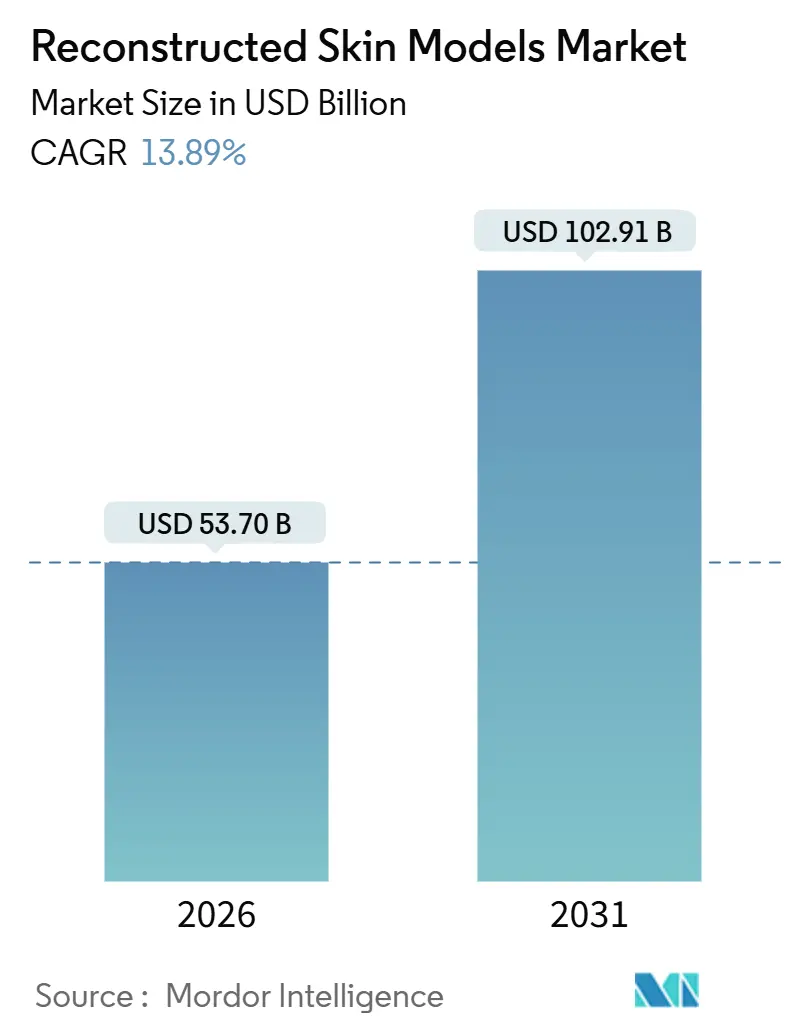

| Marktgröße (2026) | 53.70 Milliarden US-Dollar |

| Marktgröße (2031) | 102.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für rekonstruierte Hautmodelle von Mordor Intelligence

Die Marktgröße für rekonstruierte Hautmodelle wird im Jahr 2026 auf 53,70 Milliarden USD geschätzt und soll bis 2031 einen Wert von 102,91 Milliarden USD erreichen, bei einer CAGR von 13,89 % während des Prognosezeitraums (2026–2031).

Die Nachfrage nimmt zu, da Pharma-, Kosmetik- und Chemieunternehmen Tierstudien durch humanrelevante In-vitro-Plattformen ersetzen, die eine schnellere behördliche Zulassung, geringere ethische Risiken und eine höhere klinische Vorhersagekraft bieten. Das jahrzehntealte europäische Verbot von Tierversuchen für Kosmetika schuf den anfänglichen Nachfragesog. Gleichzeitig beseitigte Chinas Aufhebung der obligatorischen In-vivo-Tests im Jahr 2025 eine letzte bedeutende Handelsbarriere und intensivierte die globalen Investitionen in vollschichtige und krankheitsspezifische Konstrukte. Kontinuierliche Forschung und Entwicklung im Bereich 3D-Biodruck, mikrovaskuläres Engineering und immunkompetente Gewebe verkürzen die Herstellungszyklen und erweitern die Anwendungsfälle von Irritationsscreenings bis hin zur komplexen Melanommodellierung. Der Wettbewerbsfokus verlagert sich auf proprietäre, patientenspezifische Modelle, die trotz anhaltender Lieferkettenengpässe bei qualifiziertem Spendergewebe Premiumpreise erzielen. Anbieter, die ISO-13485-Prozesse zertifizieren und eine Reproduzierbarkeit zwischen Labors von unter 15 % Variation gewährleisten können, gewinnen Mehrjahresverträge mit Auftragsforschungsorganisationen und führenden Konsumgütermarken.

Wichtigste Erkenntnisse des Berichts

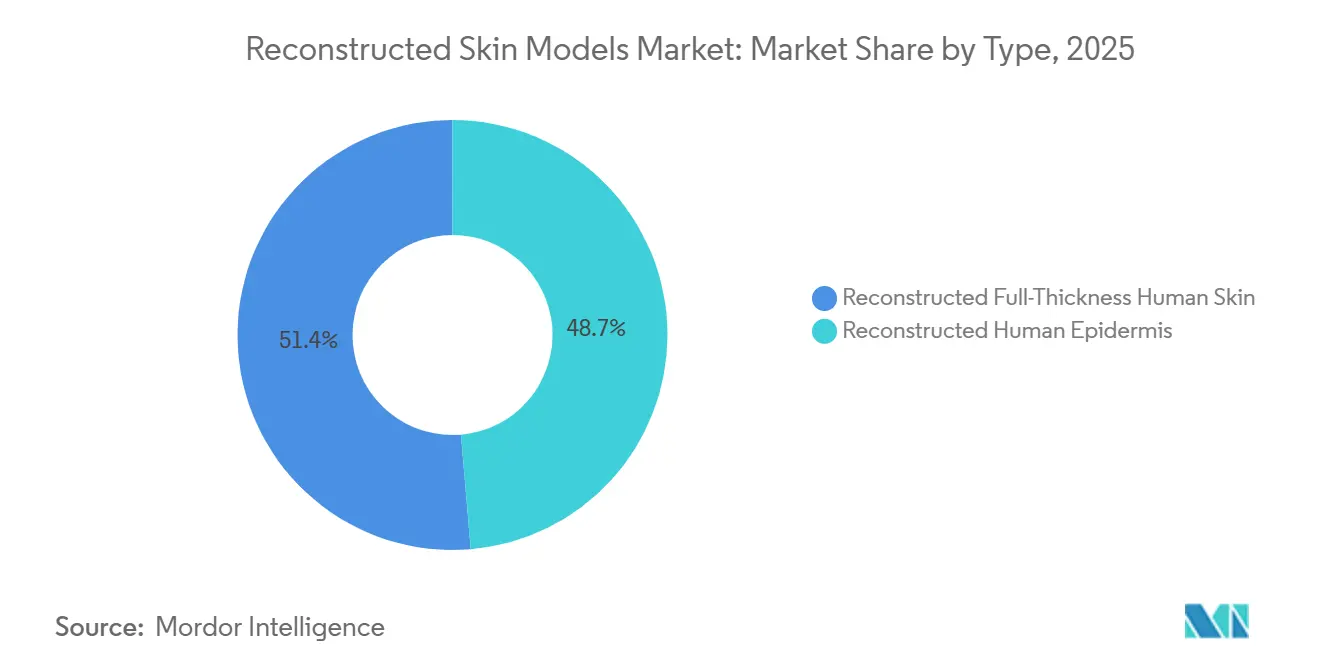

- Nach Typ führte rekonstruiertes menschliches Epithel mit einem Marktanteil von 48,65 % am Markt für rekonstruierte Hautmodelle im Jahr 2025, während rekonstruierte vollschichtige menschliche Haut bis 2031 mit einer CAGR von 15,65 % wachsen soll.

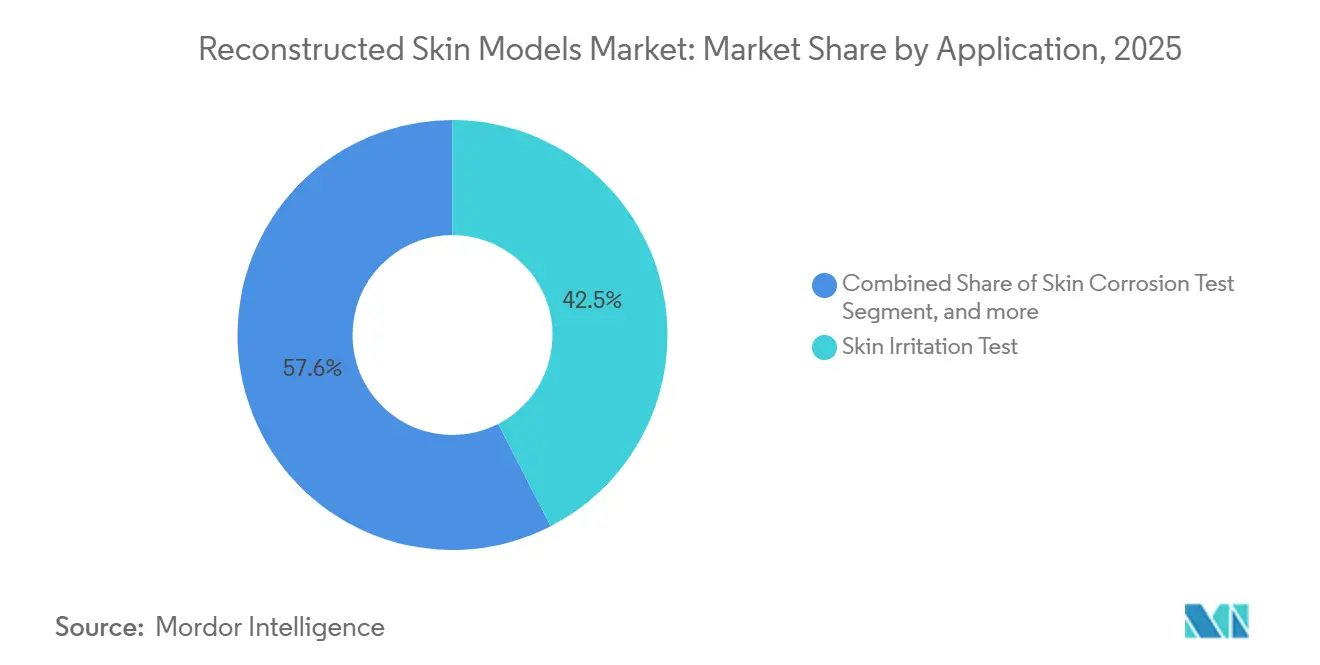

- Nach Anwendung entfiel auf den Hautirritationstest im Jahr 2025 ein Anteil von 42,45 % am Markt für rekonstruierte Hautmodelle; Pigmentierungs- und Melanomstudien sollen bis 2031 mit einer CAGR von 15,87 % wachsen.

- Nach Endnutzer erzielten Kosmetik- und Cosmeceutical-Unternehmen im Jahr 2025 einen Umsatzanteil von 64,31 %, während Pharma- und Biotechnologieunternehmen mit einer erwarteten CAGR von 16,76 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,54 % an der Marktgröße für rekonstruierte Hautmodelle; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 eine CAGR von 14,54 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für rekonstruierte Hautmodelle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch dermatologische Erkrankungen und kosmetische Eingriffe | +2.5% | Global, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zur tierversuchsfreien Sicherheitsbewertung | +3.2% | Global, angeführt von der EU; China und Südkorea im Aufstieg | Kurzfristig (≤ 2 Jahre) |

| Fortschritte im Tissue Engineering und in der 3D-Biodruck-Technologie | +2.8% | Nordamerika und Europa als Kern; Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für Forschung und Entwicklung durch Kosmetik- und Pharmaunternehmen | +2.1% | Global, am stärksten in Nordamerika, Westeuropa und Japan | Langfristig (≥ 4 Jahre) |

| Ausbau microphysiologischer Systeme für die Multi-Organ-Integration | +1.8% | Nordamerika und Europa; frühe Phase in Südkorea | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in der personalisierten Medizin und beim Wirkstoff-Screening | +2.3% | Nordamerika und Europa; aufkommend in China und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch dermatologische Erkrankungen und kosmetische Eingriffe

Hauterkrankungen wie atopische Dermatitis und Psoriasis betreffen weltweit bereits 1,9 Milliarden Menschen, und die Melanominzidenz bei hellhäutigen Bevölkerungsgruppen steigt jährlich um 3 %. Pharmazeutische Entwicklungspipelines legen daher den Schwerpunkt auf Immun-Checkpoint-Inhibitoren und zielgerichtete Therapien, die krankheitsspezifische, immunkompetente Hautkonstrukte erfordern, um die Zielwirkung vor der Dosierung am Menschen nachzuweisen. Gleichzeitig stiegen die Volumina kosmetischer Eingriffe in Nordamerika und Europa im Jahr 2025 im Jahresvergleich um 12 %, was die Nachfrage nach Irritations- und Sensibilisierungsassays steigert, die eine durch den Eingriff beeinträchtigte Barrierefunktion widerspiegeln[1]Internationale Gesellschaft für Ästhetische Plastische Chirurgie, "Jährliche globale Umfrage 2025," isaps.org. Regulierungsbehörden fordern nun Daten zu Varianten entzündeter oder gealterter Haut, was Anbieter dazu zwingt, über das standardmäßige rekonstruierte Epithel hinaus zu diversifizieren. Infolgedessen integriert der Markt für rekonstruierte Hautmodelle die Pathophysiologie chronischer Erkrankungen in handelsfertige Plattformen, um Budgets aus der Onkologie und der ästhetischen Dermatologie zu erschließen.

Regulatorischer Wandel hin zur tierversuchsfreien Sicherheitsbewertung

Chinas Richtlinie von 2025, die eine Kosmetikregistrierung ohne Tierversuche ermöglicht, bringt das Land in Einklang mit der EU-Kosmetikverordnung. Sie beseitigt eine entscheidende Handelsbarriere und lenkt globale Validierungsbudgets auf OECD-TG-439-konformes rekonstruiertes menschliches Epithel um[2]Nationale Medizinprodukteverwaltung, "Technische Leitlinien für tierversuchsfreie Prüfungen 2025," nmpa.gov.cn. Südkorea plant bis 2027 ein umfassendes Mandat für alternative Methoden, und der U.S. FDA Modernization Act 2.0 erlaubt IND-Antragstellern nun, Tierdaten durch qualifizierte In-vitro-Nachweise zu ersetzen. Diese synchronisierten Reformen verkürzen die Adoptionszyklen und begünstigen Anbieter, die über OECD- und ISO-Dossiers verfügen, was kurzfristig zu einem Nachfrageanstieg nach rekonstruierten Hautmodellen in den drei größten kosmetikverbrauchenden Regionen führt.

Fortschritte im Tissue Engineering und in der 3D-Biodruck-Technologie

Eine Biodruck-Auflösung von unter 100 Mikrometern, die 2025 auf den CELLINK-Systemen der BICO Group erreicht wurde, ermöglicht die präzise Ablagerung von Keratinozyten, Fibroblasten und Melanozyten zur Replikation der papillären und retikulären Dermisarchitektur. Die patentierten mikrovaskulären Netzwerke von Organovo erhalten die Perfusion über 28 Tage aufrecht und verlängern so die Assay-Fenster für Studien zur systemischen Absorption. Epithelix demonstrierte innervierte Konstrukte, die Neurodermatitis- und chronische Juckreiz-Assays ermöglichen und völlig neue Einnahmequellen erschließen. Diese Innovationen verkürzen die Herstellungszeit von 21 auf 7 Tage, senken die Arbeitskosten pro Einsatz und erweitern den Anwendungsbereich, was die Entwicklungstrajektorie des Marktes für rekonstruierte Hautmodelle stärkt.

Steigende Ausgaben für Forschung und Entwicklung durch Kosmetik- und Pharmaunternehmen

L'Oréal investierte im Jahr 2024 1,1 Milliarden EUR (1,2 Milliarden USD) in Forschung und Entwicklung und reservierte davon 18 % für prädiktive Toxikologieplattformen, die auf die Tochtergesellschaft EPISKIN angewiesen sind. Estée Lauder leitete im Jahr 2025 450 Millionen USD in die interne In-vitro-Testinfrastruktur um. Pharmazeutische Schwergewichte wie Pfizer steigerten ihre Ausgaben für die Dermatologie-Pipeline im Jahr 2025 um 22 % und nutzten rekonstruierte Haut zur Differenzierung von Biosimilars. Auftragsforschungsorganisationen meldeten einen Anstieg der Kundennachfrage nach integrierten Paketen aus rekonstruierter Haut und computergestützter Modellierung um 30 %, was die langfristigen Mittelzuflüsse in den Markt für rekonstruierte Hautmodelle stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Preisdruck | −1.5% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe, fragmentierte regulatorische Wege | −0.9% | Global, am ausgeprägtesten im Asien-Pazifik-Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung und Variabilität zwischen Labors | −1.2% | Global, kritisch in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei qualifiziertem menschlichem Spendergewebe | −0.8% | Global, schwerwiegend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Preisdruck

Vollschichtige Einsätze werden noch immer zu einem Preis von 800–1.200 USD verkauft, einem 3- bis 5-fachen Aufschlag gegenüber 2D-Zellkulturen. Die Herstellung dauert 21–28 Tage und weist eine Chargenausschussrate von 10–15 % auf, was die Herstellungskosten in die Höhe treibt. Die Kapitalkosten für halbautomatische Biodrucker können 500.000 USD erreichen, was kleinere Auftragslabore abschreckt. Chinesische und südkoreanische Anbieter skalieren aggressiv und drohen mit einer Preiskompression, die die ohnehin dünnen europäischen Margen weiter belasten könnte. Diese Dynamiken hemmen die kurzfristige Marktdurchdringung rekonstruierter Hautmodelle bei budgetbewussten Marken.

Komplexe, fragmentierte regulatorische Wege

Anbieter müssen separate Ringversuche für OECD TG 439, TG 431 und TG 442D finanzieren, die jeweils bis zu 1 Million USD und 24 Monate in Anspruch nehmen. Chinas technische Standards von 2025 weichen von den OECD-Schwellenwerten für die Barrierenintegrität ab und erfordern Anpassungen der Formulierung. Die Zurückhaltung der FDA bei Multi-Organ-Chips lässt Antragsteller im Unklaren über ihre Berechtigung für ein beschleunigtes Prüfverfahren. Eine solche Fragmentierung erhöht die Markteinführungszeit und lenkt Forschungs- und Entwicklungsmittel von Innovationen ab, was das Wachstum rekonstruierter Hautmodelle dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vollschichtige Modelle beschleunigen sich aufgrund des Bedarfs an Wirkstoffverabreichung

Im Jahr 2025 entfiel auf rekonstruierte menschliche Dermis ein Anteil von 48,65 % am Umsatz des Marktes für rekonstruierte Hautmodelle, während vollschichtige Konstrukte bis 2031 voraussichtlich jährlich um 15,65 % wachsen werden. Vollschichtige Plattformen replizieren die fibroblastenvermittelte Kontraktion, vaskuläre Permeabilität und Angiogenese, die für die Bewertung der transdermalen Verabreichung monoklonaler Antikörper entscheidend sind. Das Segment hielt im Jahr 2025 einen Anteil von 50 % an der Marktgröße für rekonstruierte Hautmodelle bei transdermalen Arzneimittelprojekten und ist auf dem Weg, seinen Anteil weiter auszubauen, da ISO 10993-10 vollschichtiges Gewebe ausdrücklich für Biokompatibilitätsscreenings von Medizinprodukten anerkennt.

Epidermale Modelle bleiben ein Grundpfeiler für den Hochdurchsatz-Kosmetiktest, bei dem schnelle Auslesungen der Barrierefunktion ausreichen. Ihre inhärenten Einschränkungen – kein dermales Stroma, keine Immunzellen und keine perfundierbaren Kapillaren – begrenzen jedoch den Einsatz in der komplexen Pharmakologie. Automatisierungsfortschritte senkten die Arbeitskosten für vollschichtige Modelle zwischen 2024 und 2025 um 25 %, was die Preislücke verringerte und pharmazeutische Unternehmen zum Wechsel ermutigte. Der Markt für rekonstruierte Hautmodelle zeigt folglich eine Verschiebung hin zu mehrschichtigen Architekturen.

Nach Anwendung: Melanomkonstrukte übertreffen routinemäßige Irritationstests

Der Hautirritationstest behielt im Jahr 2025 einen Marktanteil von 42,45 % dank der fest verankerten OECD-TG-439-Konformität. Pigmentierungs- und Melanomstudien sollen jedoch bis 2031 mit 15,87 % pro Jahr wachsen – das am schnellsten wachsende Anwendungssegment – da Onkologieabteilungen immunkompetente Melanomkonstrukte in Leitauswahlprozesse integrieren. Diese krankheitsspezifischen Plattformen erzielten im Jahr 2025 einen Anteil von 25 % an der Marktgröße für rekonstruierte Hautmodelle bei Onkologie-Screening-Dienstleistungen und werden bis 2031 voraussichtlich 35 % überschreiten.

Chinas Mandat für alternative Methoden fügt Hunderte von Irritationstestanfragen hinzu, was das Volumen aufrechterhält und gleichzeitig die Preise mäßigt. Korrosions- und Sensibilisierungsassays profitieren in ähnlicher Weise, während Histologie seltener Erkrankungen und Phototoxizitätsscreenings die Nischennachfrage ausweiten. Der Markt für rekonstruierte Hautmodelle verlagert sich damit von der compliance-getriebenen Chargenprüfung hin zur hochwertigen Entdeckungsbiologie.

Nach Endnutzer: Pharma und Biotech führen die künftige Expansion an

Kosmetik- und Cosmeceutical-Unternehmen erzielten im Jahr 2025 nach einem Jahrzehnt regulatorischen Drucks einen Umsatzanteil von 64,31 %, doch ihr Wachstum stagniert. Pharma- und Biotechnologieunternehmen sollen mit einer CAGR von 16,76 % wachsen, angetrieben durch die Differenzierung von Biosimilars, personalisierte Medizin und Pipelines für seltene Erkrankungen. Im Jahr 2025 entfiel auf die Pharmaindustrie ein Anteil von 30 % an der Marktgröße für rekonstruierte Hautmodelle im Bereich Immun-Onkologie-Screening, und bis 2031 wird ein Anstieg auf rund 40 % erwartet.

Chemieunternehmen und Auftragsforschungsorganisationen tragen zur ergänzenden Nachfrage bei, indem sie rekonstruiertes Gewebe nutzen, um REACH-Anforderungen zu erfüllen und schlüsselfertige prädiktive Toxikologiepakete anzubieten. NIH-Subventionen für akademische Nutzer werden die Kundenbasis weiter diversifizieren und rekonstruierte Haut in den Phasen von der Entdeckung bis zur Präklinik verankern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,54 % am Markt für rekonstruierte Hautmodelle, gestützt auf pharmazeutische Forschungs- und Entwicklungsausgaben von 102 Milliarden USD und die Akzeptanz alternativer Methoden durch die FDA[3]Pharmaceutical Research and Manufacturers of America, "Biopharmazeutische Forschungs- und Entwicklungsausgaben 2025," phrma.org. Die Vorlaufzeiten betragen aufgrund der engen Integration von Gewebebanken und Auftragsherstellern durchschnittlich 10–14 Tage. Europa, der regulatorische Vorreiter, macht noch immer fast ein Drittel des globalen Umsatzes aus, doch hohe Arbeitskosten und ein gesättigtes Kosmetiksegment verlangsamen die Expansion auf eine CAGR von 10–11 %. Deutschland und Frankreich bleiben Forschungs- und Entwicklungszentren, doch die Divergenz des Vereinigten Königreichs nach dem Brexit könnte Standards fragmentieren und doppelte Validierungen erforderlich machen.

Der Asien-Pazifik-Raum ist mit einer CAGR von 14,54 % die am schnellsten wachsende Region. Chinas Reform von 2025 beseitigte die letzte obligatorische Hürde für Tierversuche, und Südkorea bereitet ein Verbot für 2027 vor, was die Nachfrage in Richtung regionaler Produktion lenkt. Die Umstellung der GMP-Anlage von Japan Tissue Engineering stärkt die lokale Versorgung. Diese Dynamiken dürften den Anteil des Asien-Pazifik-Raums an der Marktgröße für rekonstruierte Hautmodelle von 22 % des globalen Umsatzes im Jahr 2025 auf rund 28 % bis 2031 steigern.

Südamerika sowie der Nahe Osten und Afrika machen zusammen weniger als 10 % des Umsatzes aus, gehemmt durch Importzölle und Herausforderungen in der Kühlkette. Brasiliens Entwurf der ANVISA-Leitlinien und die Halal-Anforderungen des Golfkooperationsrats sind aufkommende Nischentreiber. Das langfristige Wachstum hängt vom Aufbau regionaler Fertigungszentren ab, um die Einschränkungen durch die siebentägige Produkthaltbarkeit zu umgehen.

Wettbewerbslandschaft

MatTek, EPISKIN und Genoskin kontrollierten im Jahr 2025 gemeinsam 45–50 % des Umsatzes im Markt für rekonstruierte Hautmodelle, wobei keiner einen individuellen Anteil von 25 % überschritt, was zu einer moderaten Konzentration führt. Ihre standardisierten epidermalen Konstrukte sind von Kommodifizierung bedroht, da die OECD-Validierung das Spielfeld nivelliert. Der Wettbewerbsvorteil verlagert sich auf vollschichtige, vaskularisierte und patientenspezifische Modelle, die zum doppelten oder dreifachen Stückpreis verkauft werden. BICOs Übernahme von Sciperio im Jahr 2024 verkürzte die Druckzeiten auf sieben Tage und passt sich damit an Just-in-time-Pharmaabläufe an. Organovo und Epithelix halten Patente auf Mikrovaskulatur und Innervation und zielen auf neuro-immunologische Anwendungen ab, die von etablierten Anbietern schlecht bedient werden.

ISO-13485-Zertifizierung und eine Variabilität zwischen Labors von unter 15 % entwickeln sich zu Beschaffungsschwellenwerten. Nur sechs bis acht Anbieter erfüllen beide Kriterien, was eine Eintrittsbarriere für kleine Auftragslabore schafft. Chinesische Marktteilnehmer, unterstützt durch niedrigere Arbeitskosten und inländische Gewebequellen, skalieren aggressiv und könnten eine Preiserosion auslösen. Umgekehrt könnten akademische Ausgründungen, die iPSC-Technologie nutzen, Lieferkettenengpässe überwinden, sobald die regulatorische Akzeptanz nach 2027 eintritt.

Strategische Kooperationen nahmen zu: MatTek erhielt im Jahr 2025 die OECD-Validierung für EpiDermFT Plus; EPISKIN kooperierte mit TissUse bei Multi-Organ-Chips; Organovo schloss einen Vertrag über 15 Millionen USD mit einem Top-10-Pharmaunternehmen für vaskularisierte Konstrukte ab. Solche Allianzen verdeutlichen eine Verlagerung von der Compliance hin zur hochwertigen Krankheitsmodellierung innerhalb des Marktes für rekonstruierte Hautmodelle.

Marktführer in der Branche für rekonstruierte Hautmodelle

EPISKIN

MatTek Corporation

Genoskin SA

BICO Group AB

Japan Tissue Engineering Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: CUTISS sicherte sich 57,9 Millionen EUR in einer Series-C-Finanzierungsrunde zur Beschleunigung der Entwicklung regenerativer Hauttherapien. Die Finanzierung zielt darauf ab, ihre innovativen Hautrekonstruktionstechnologien für medizinische und kosmetische Anwendungen weiterzuentwickeln.

- August 2023: EPISKIN stellte das SkinEthic-HBE-Modell (menschliches Blasenepithel) auf dem 12. Weltkongress für Alternativen und Tierverwendung in den Lebenswissenschaften vor. Dieses neue Epithelmodell soll die In-vitro-Forschung am Blasengewebe voranbringen.

Umfang des globalen Marktberichts für rekonstruierte Hautmodelle

Gemäß dem Umfang des Berichts sind rekonstruierte Hautmodelle im Labor gezüchtete, künstliche Hautgewebe, die die Struktur und Funktion natürlicher menschlicher Haut nachahmen. Sie werden für die Forschung, das Testen von Kosmetika und die Untersuchung von Hauterkrankungen verwendet. Diese Modelle bieten eine tierversuchsfreie Alternative und ermöglichen ein besseres Verständnis der Hautbiologie.

Der Markt für rekonstruierte Hautmodelle ist segmentiert nach Typ (rekonstruiertes menschliches Epithel und rekonstruierte vollschichtige menschliche Haut), Anwendung (Hautirritationstest, Hautkorrosionstest, Hautsensibilisierungstest, Hautbiopsie und histologische Unterstützung, Radioallergosorbent-Test, Pigmentierungs- und Melanomstudien sowie weitere Anwendungen), Endnutzer (Kosmetik- und Cosmeceutical-Unternehmen, Chemie- und Agrochemieunternehmen, Pharma- und Biotechnologieunternehmen sowie Auftragsforschungsorganisationen und akademische Institute) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Rekonstruiertes menschliches Epithel |

| Rekonstruierte vollschichtige menschliche Haut |

| Hautirritationstest |

| Hautkorrosionstest |

| Hautsensibilisierungstest |

| Hautbiopsie und histologische Unterstützung |

| Radioallergosorbent-Test (RAST) |

| Pigmentierungs- und Melanomstudien |

| Weitere Anwendungen |

| Kosmetik- und Cosmeceutical-Unternehmen |

| Chemie- und Agrochemieunternehmen |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Rekonstruiertes menschliches Epithel | |

| Rekonstruierte vollschichtige menschliche Haut | ||

| Nach Anwendung | Hautirritationstest | |

| Hautkorrosionstest | ||

| Hautsensibilisierungstest | ||

| Hautbiopsie und histologische Unterstützung | ||

| Radioallergosorbent-Test (RAST) | ||

| Pigmentierungs- und Melanomstudien | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Kosmetik- und Cosmeceutical-Unternehmen | |

| Chemie- und Agrochemieunternehmen | ||

| Pharma- und Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen und akademische Institute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für rekonstruierte Hautmodelle?

Die Marktgröße für rekonstruierte Hautmodelle beträgt im Jahr 2026 53,70 Milliarden USD und soll bis 2031 einen Wert von 102,91 Milliarden USD erreichen.

Welches Segment wächst innerhalb der rekonstruierten Hautmodelle am schnellsten?

Vollschichtige menschliche Hautmodelle expandieren mit einer CAGR von 15,65 %, angetrieben durch den Bedarf in der transdermalen Arzneimittelforschung und der Wundheilungsforschung.

Wie wirken sich aktuelle Vorschriften auf die Akzeptanz aus?

Die EU, die USA und China erlauben oder fördern nun humanrelevante In-vitro-Sicherheitsdaten, beseitigen Tierversuchsbarrieren und beschleunigen die Akzeptanz.

Warum erhöhen Pharmaunternehmen ihren Einsatz rekonstruierter Haut?

Patientenspezifische Konstrukte verbessern die Zielvalidierung und reduzieren Misserfolge in Phase-I-Studien, was Pharmaunternehmen dazu veranlasst, stark in diese Modelle zu investieren.

Welcher technologische Fortschritt ist am disruptivsten?

Der 3D-Biodruck, der vaskularisierte und innervierte vollschichtige Gewebe in 7 Tagen erzeugt, senkt die Kosten und erschließt neue Anwendungen.

Welche Region wird die nächste Wachstumswelle antreiben?

Der Asien-Pazifik-Raum, angeführt von China und Südkorea, soll eine CAGR von 14,54 % verzeichnen, da sich die regionalen Vorschriften auf alternative Methoden verlagern.

Seite zuletzt aktualisiert am: