Marktgröße und -anteil für künstliche Haut

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

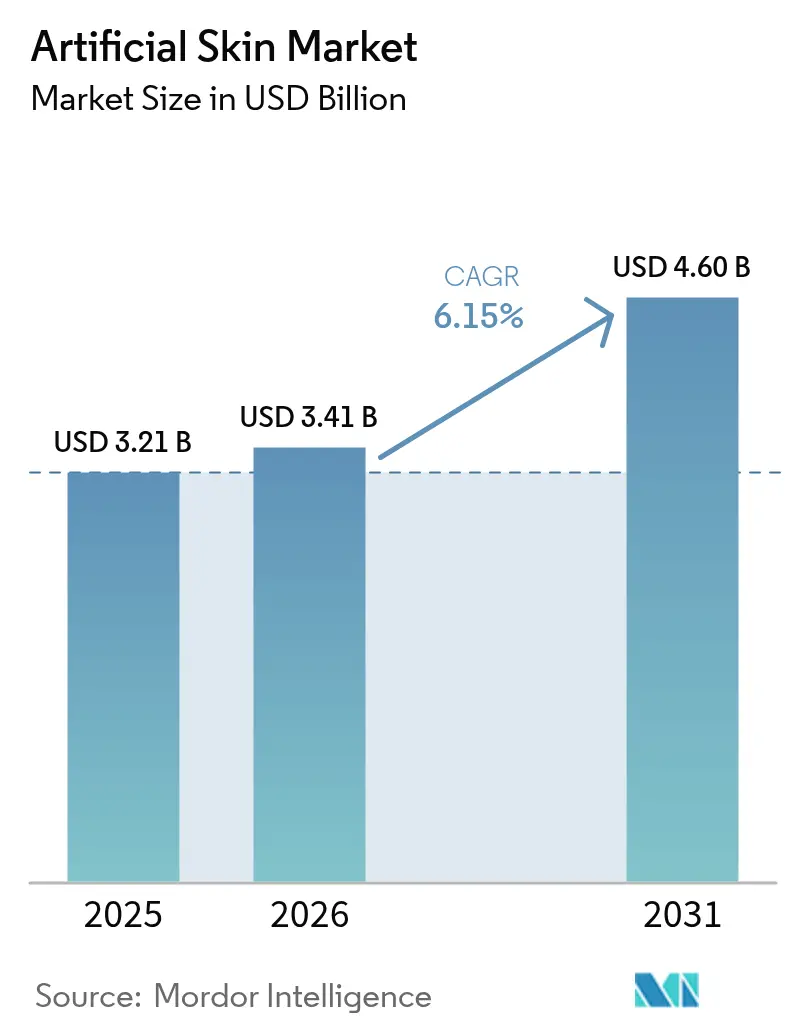

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

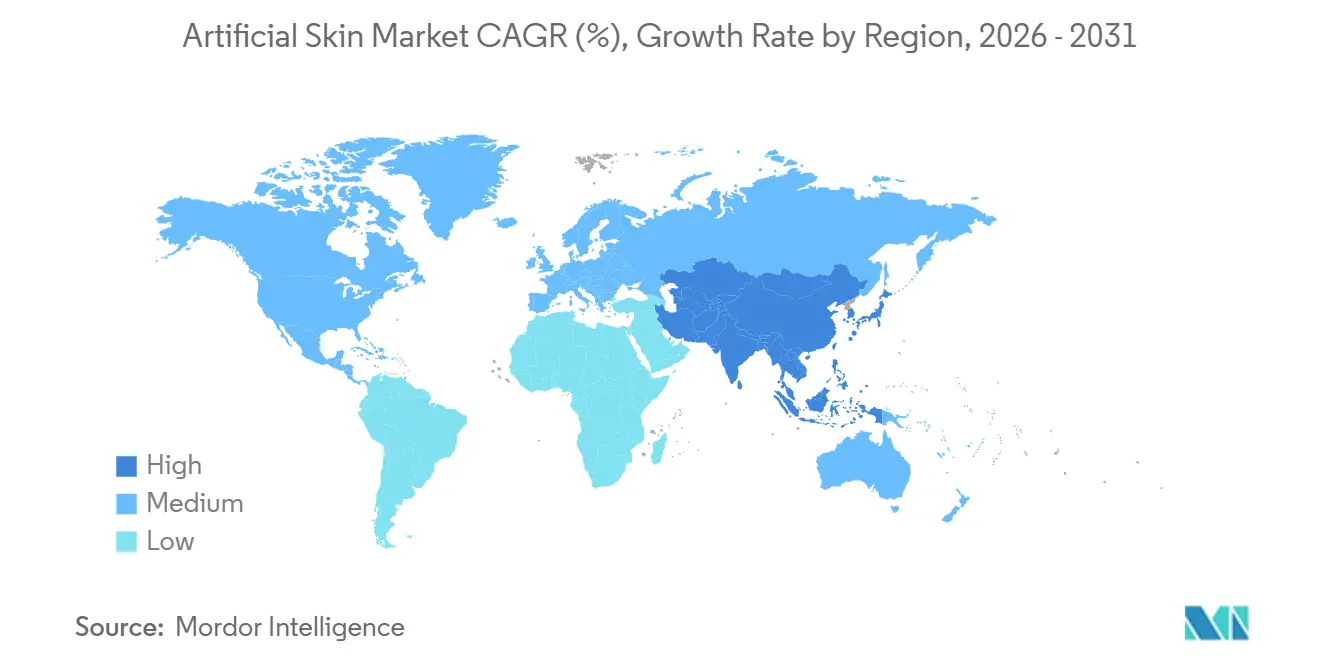

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

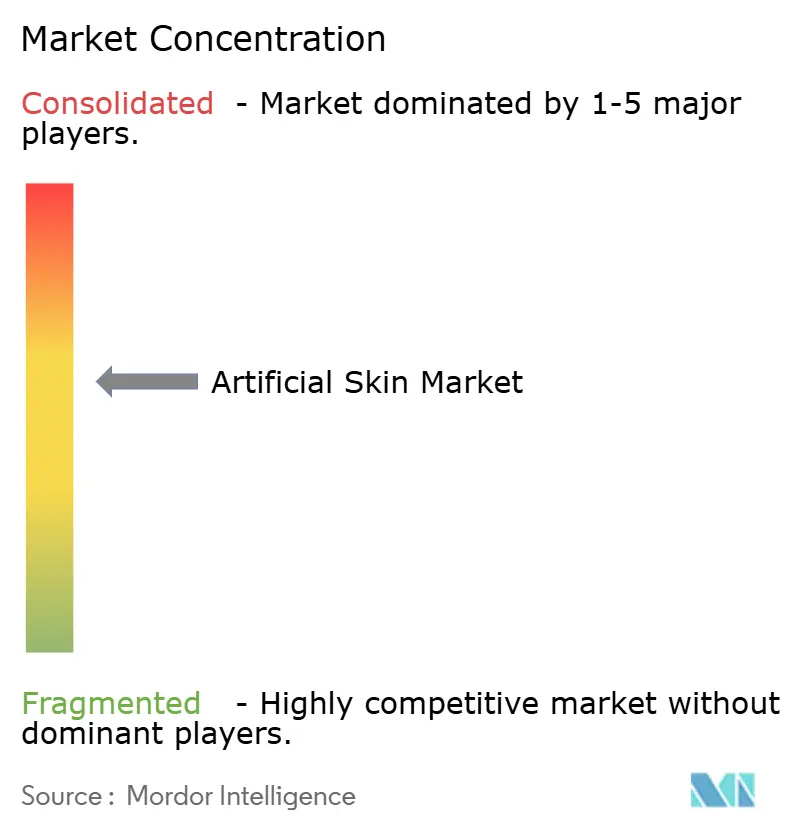

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für künstliche Haut von Mordor Intelligence

Die globale Marktgröße für künstliche Haut, die im Jahr 2025 mit 3,21 Milliarden USD bewertet wurde und im Jahr 2026 auf 3,41 Milliarden USD ansteigt, wird voraussichtlich bis 2031 4,60 Milliarden USD erreichen und dabei im Zeitraum 2026–2031 eine CAGR von 6,15 % verzeichnen. Kostenträger und Chirurgen setzen zunehmend auf Lösungen, die die Heilungszeit verkürzen, das Wiederaufnahmerisiko senken und die Überwachung integrieren, wodurch sich die Nachfrage von einwegfähigen temporären Transplantaten hin zu Komposit-Konstrukten verlagert, die eine längere Verweildauer und funktionelle Wiederherstellung bieten. Eingebettete Sensor-Substitute und patientenspezifische 3D-biogedruckte Transplantate, die 2025 in mittlere Studienphasen eingetreten sind, erschließen neue Einnahmequellen durch neu geschaffene Erstattungscodes für die Fernüberwachung. Fördergelder von Verteidigungs- und Raumfahrtbehörden für Transplantate für extreme Umgebungen beschleunigen die Dual-Use-Forschung und -Entwicklung, die etablierte Unternehmen für die zivile Traumaversorgung nutzen können. Schließlich treibt die Fragilität der Lieferkette bei biologischen Rohstoffen die Hersteller dazu, Bio-Hybrid-Polymere einzusetzen, die reproduzierbare Qualität und geringere Kostenschwankungen bieten, was die Produktmix-Dynamik im Markt für künstliche Haut weiter prägt.

Wichtigste Erkenntnisse des Berichts

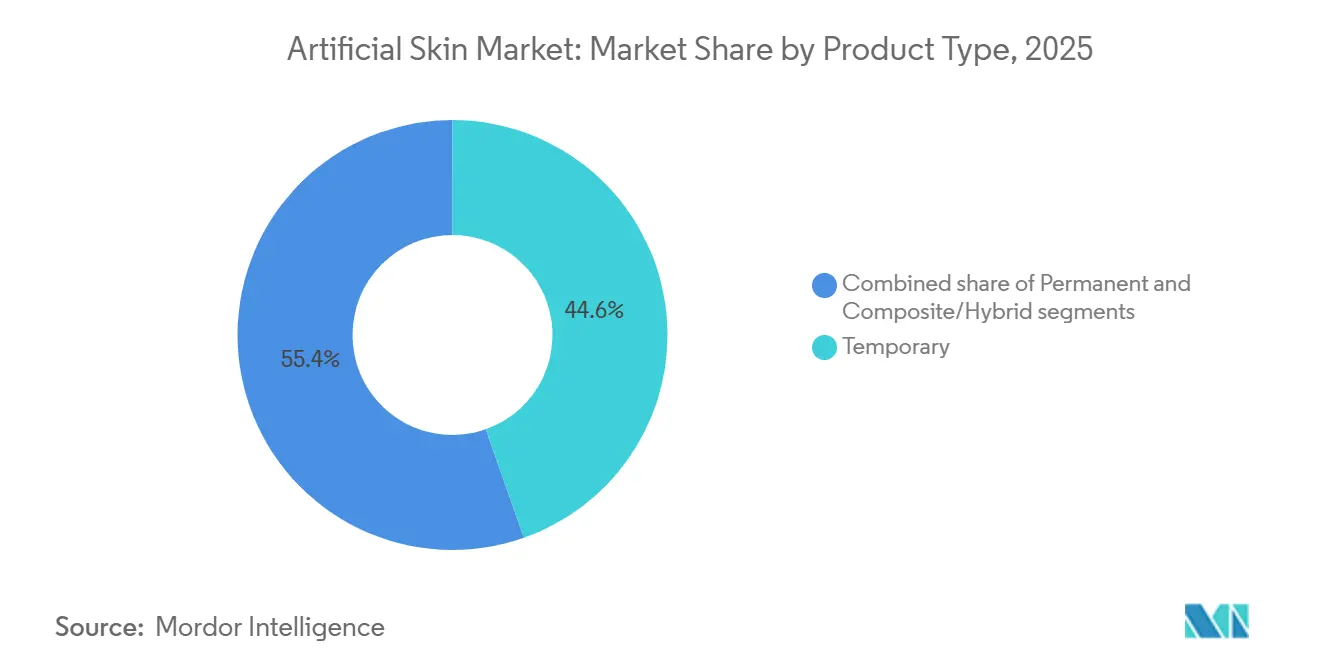

- Nach Produkttyp führten temporäre Transplantate mit einem Anteil von 44,55 % am Markt für künstliche Haut im Jahr 2025, während Komposit-/Hybrid-Konstrukte bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen werden.

- Nach Ersatzbereich hielt der dermale Ersatz im Jahr 2025 einen Anteil von 55,53 % an der Marktgröße für künstliche Haut, und Vollhautdicke-Komposit-Lösungen schreiten mit einer CAGR von 8,75 % bis 2031 voran.

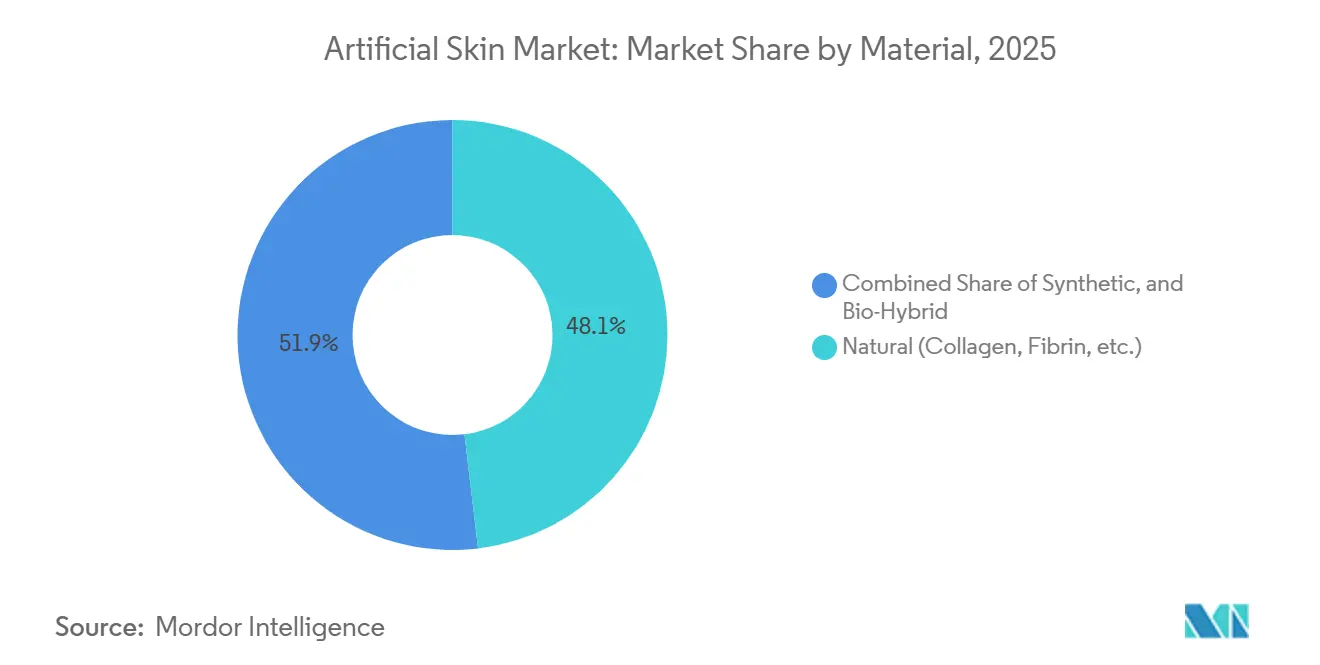

- Nach Material erfassten natürliche kollagenbasierte Gerüste im Jahr 2025 48,15 % des Marktes, während Bio-Hybrid-Konstrukte bis 2031 voraussichtlich mit einer CAGR von 9,82 % expandieren werden.

- Nach Anwendung entfielen im Jahr 2025 46,52 % des Umsatzanteils auf akute Wunden; chronische Wunden werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,12 % wachsen.

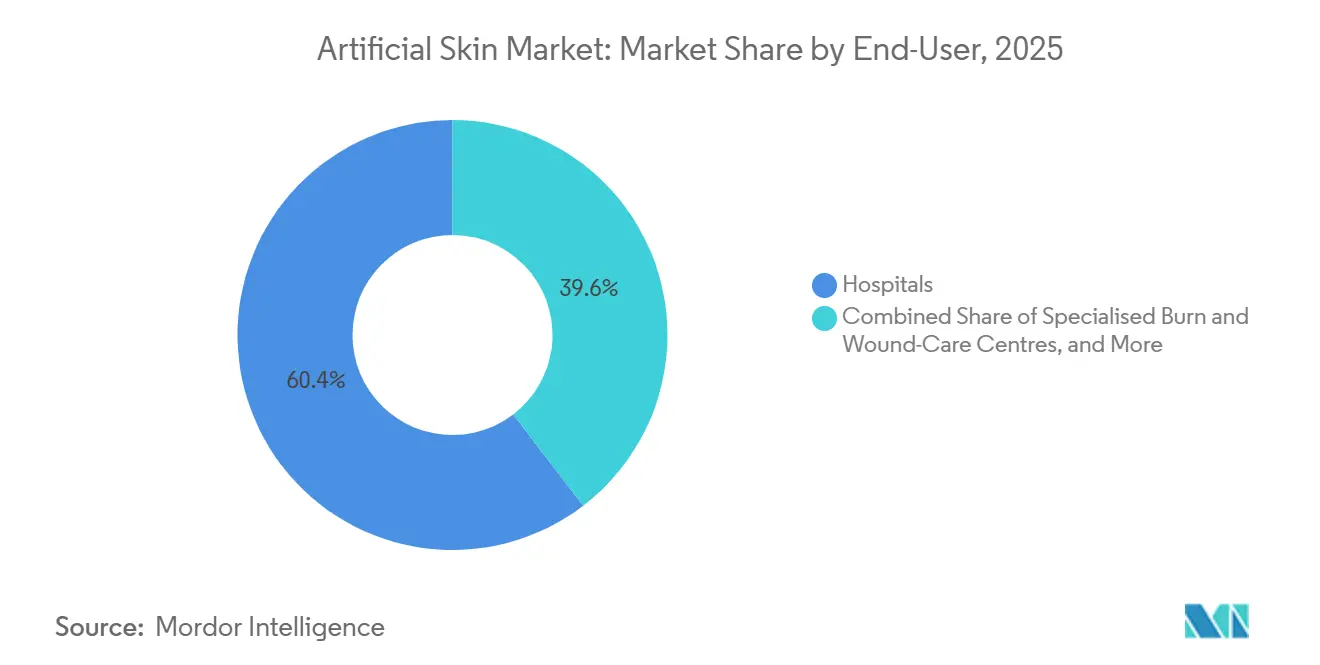

- Nach Endnutzer entfielen im Jahr 2025 60,45 % des Umsatzes auf Krankenhäuser, doch ambulante chirurgische Zentren werden voraussichtlich die höchste CAGR von 10,62 % bis 2031 aufweisen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,55 %, während Asien-Pazifik auf dem Weg zu einer CAGR von 8,72 % bis 2031 ist, da die regulatorische Harmonisierung die Zulassungen beschleunigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für künstliche Haut

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Innovationen in der Regenerativen Medizin | +1.2% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz chronischer und akuter Hautverletzungen | +1.5% | Global, alternde OECD | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische und diabetische Bevölkerung | +1.3% | Nordamerika, Europa, APAC | Langfristig (≥ 4 Jahre) |

| 3D-biogedruckte, patientenspezifische Transplantate treten in Studien ein | +0.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Intelligente sensoreingebettete Substitute erschließen Fernerstattung | +0.7% | Nordamerika, selektive EU | Kurzfristig (≤ 2 Jahre) |

| Verteidigungs- und Raumfahrtförderungen beschleunigen die Forschung und Entwicklung von Transplantaten für extreme Umgebungen | +0.5% | Nordamerika, begrenzte EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Innovationen in der Regenerativen Medizin

Elektrogesponnene Nanofaser-Gerüste, die die Architektur der extrazellulären Matrix nachahmen, erhielten 2024 die FDA-Zulassung und verkürzten die Re-Epithelialisierungszeit um 40 %, was die ambulante autologe Zellaussaat ermöglicht und Eingriffe aus Krankenhäusern verlagert. Japan genehmigte 2025 iPSC-abgeleitete Keratinozyten für den klinischen Einsatz und bietet damit eine unbegrenzte Zellquelle ohne Entnahmestellenmorbidität. Die Patentaktivität rund um selbstorganisierende Peptidhydrogele stieg 2025 im Jahresvergleich um 60 %, was den Drang nach injizierbaren Formulierungen unterstreicht, die in situ aushärten und chirurgische Débridement-Kosten eliminieren. Insgesamt positionieren diese Fortschritte den Markt für künstliche Haut in Richtung schnellerer, weniger invasiver Versorgungsumgebungen, unterstützt durch Materialien, die die Heilung beschleunigen und die Akzeptanz bei Leistungserbringern erhöhen.

Zunehmende Inzidenz chronischer und akuter Hautverletzungen

Die CDC verzeichnete 2025 6,3 Millionen US-amerikanische Erwachsene, die mit diabetischen Fußgeschwüren leben, und die Rezidivrate übersteigt 40 % innerhalb eines Jahres, selbst bei Standardversorgung. Obwohl die Verbrennungsaufnahmen zwischen 2020 und 2025 um 8 % zurückgingen, stieg die durchschnittliche verbrannte Körperoberfläche pro Patient um 12 %, was die Nachfrage nach hochkomplexen Transplantaten stärkt. Die Inzidenz von Druckgeschwüren in Langzeitpflegeeinrichtungen stieg 2025 auf 2,8 pro 1.000 Patiententage, was den Bedarf an dauerhafter Abdeckung unterstreicht, die einer längeren Immobilisierung standhält. Diese Trends steigern insgesamt die Basalnachfrage nach Produkten für künstliche Haut, die dauerhafte Wundverschlüsse, Infektionskontrolle und kosteneffektiven Wiedereinsatz versprechen[1]US-amerikanische Zentren für Seuchenkontrolle und -prävention, "Nationaler Diabetesstatistikbericht 2025," cdc.gov.

Wachsende geriatrische und diabetische Bevölkerung

Erwachsene ab 65 Jahren werden bis 2030 16 % der Weltbevölkerung ausmachen, während die globale Diabetesprävalenz 2025 537 Millionen erreichte. Geriatrische Hautfragilität und neuropathische Geschwüre verlängern die Heilungszeiten und schaffen eine anhaltende Nachfrage nach fortschrittlichen Transplantaten. Japan bündelte Substitute für künstliche Haut mit kontinuierlichem Glukosemonitoring in seinem Erstattungsplan 2025 und festigte damit die Verbindung zwischen Stoffwechselkontrolle und Wundversorgungsergebnissen. Hersteller integrieren daher Sensoren und Diagnostik, um chronische Versorgungspfade zu adressieren und höhere Lebenszykluserlöse im Markt für künstliche Haut zu sichern.

3D-biogedruckte, patientenspezifische Transplantate treten in Studien ein

Die Phase-II-Daten von Organovo, die 2025 veröffentlicht wurden, zeigten, dass autologe biogedruckte Transplantate die Abstoßungsraten auf unter 5 % im Vergleich zu 18 % bei allogenen Optionen senkten und dabei USD 15.000–25.000 pro Jahr an Immunsuppression einsparten. Die Produktionszeiträume sanken von sechs Wochen im Jahr 2023 auf 72 Stunden im Jahr 2025, was eine bedarfsgerechte Transplantation für regionale Verbrennungszentren ermöglicht. Die FDA behandelt biogedruckte Konstrukte jedoch als Kombinationsprodukte, was die Zulassung um 18–24 Monate verlängert und kapitalstarke Unternehmen mit interner regulatorischer Kapazität begünstigt[2].Organovo Holdings Inc., "Phase-II-Ergebnisse der klinischen Studie für biogedruckte Hauttransplantate," ir.organovo.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Budgetbeschränkungen | −1.1% | Aufstrebende APAC-Länder, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge multiregionale Regulierungsrahmen | −0.9% | EU, Japan | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für biologische Rohstoffe | −0.6% | Global, kollagenabhängig | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Vaskularisierung und Einheilung bei > 20 cm² | −0.7% | Globale Verbrennungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Budgetbeschränkungen

Fortschrittliche biologische Transplantate kosten USD 1.500–8.000 pro 100 cm², während Medicare USD 12.000–18.000 pro Verbrennungsaufnahme erstattet, was Krankenhäuser zwingt, bis zu 40 % der Kosten zu absorbieren. In Indien beträgt die nationale Erstattung USD 200–300 pro Verbrennungseingriff, was Premium-Transplantate faktisch ausschließt. Bis synthetische oder Bio-Hybrid-Alternativen Preisparität erreichen, wird die Kostendiskrepanz die Akzeptanz in preissensiblen Regionen dämpfen.

Strenge multiregionale Regulierungsrahmen

Die US-amerikanische 510(k)-Zulassung kann innerhalb von neun Monaten abgeschlossen werden, doch die EU-Medizinprodukteverordnung verlangt klinische Studien, die die Zulassung auf 24–36 Monate verlängern und Kosten von EUR 2–4 Millionen verursachen. Japans bedingter Zulassungsweg verkürzt den Markteintritt, schreibt jedoch eine siebenjährige Überwachung vor. Divergierende Vorschriften binden 15–20 % der Forschungs- und Entwicklungsbudgets und verlangsamen die Zeit bis zur Umsatzgenerierung für kleine Innovatoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Komposit-Konstrukte gewinnen an Bedeutung

Temporäre Transplantate hielten 2025 einen Anteil von 44,55 % für triageorientierte Abdeckung, doch Komposit-Konstrukte werden voraussichtlich mit einer CAGR von 8,85 % wachsen, da Kliniker einstufige Wundverschlüsse bevorzugen. Hybridmatrizen kombinieren synthetische Haltbarkeit mit biologischen Signalen, reduzieren die Anwendungshäufigkeit und das Infektionsrisiko, was mit den Anreizen für gebündelte Zahlungen im Markt für künstliche Haut übereinstimmt.

Permanente Transplantate bleiben bei Verbrennungen voller Hautdicke bevorzugt, stehen jedoch vor Versorgungs- und Erstattungshürden, während temporäre Xenotransplantate aufgrund ihrer elastischen Eigenschaften die bevorzugte Option für den pädiatrischen Einsatz bleiben. Die FDA stellte 2024 klar, dass die meisten Komposita für die 510(k)-Zulassung qualifiziert sind, was die Markteinführungszeiten verkürzt und das Kategoriewachstum beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ersatzbereich: Vollhautdicke-Lösungen beschleunigen sich

Dermale Ersatzstoffe erfassten 2025 einen Anteil von 55,53 %, doch Vollhautdicke-Konstrukte schreiten mit einer CAGR von 8,75 % voran, da sie zwei chirurgische Phasen in eine zusammenfassen und damit die Anästhesieexposition und das Infektionsrisiko reduzieren.

Rein epidermale Folien halten aufgrund ihrer Fragilität einen geringen Anteil, während aufkommende biogedruckte Konstrukte epidermale Schichten direkt auf dermale Gerüste aufbringen und die Einheilungsraten in präklinischen Tests auf 85 % steigern. Krankenhäuser, die gebündelte Zahlungen bevorzugen, schätzen die kürzere Verschlusszeit von Vollhautdicke-Transplantaten und lenken die Nachfrage auf integrierte Lösungen im Markt für künstliche Haut.

Nach Material: Bio-Hybride übertreffen reine Biologika

Natürliche Kollagenmatrizen führten 2025 mit einem Umsatzanteil von 48,15 %, doch Bio-Hybrid-Gerüste werden bis 2031 voraussichtlich eine CAGR von 9,82 % erzielen, da sie Chargenvarianzen und Kosteninstabilität adressieren. Synthetische Träger, die mit Peptidmotiven funktionalisiert sind, erreichen natürliche Einheilungsgeschwindigkeiten und senken gleichzeitig die Abstoßung auf einstellige Werte.

Rein synthetische Folien bleiben auf kurzfristige Abdeckung beschränkt, und neuere Fischkollagenprodukte fügen wettbewerbliche Vielfalt hinzu, stehen jedoch weiterhin vor regionalen Zulassungshürden. Funktionales Minimalismus-Design und stabile Rohstoffbeschaffung untermauern den Vormarsch der Bio-Hybride im Markt für künstliche Haut.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Chronische Wunden gewinnen an Dynamik

Akutes Trauma entfiel 2025 auf 46,52 % der Ausgaben, doch die Versorgung chronischer Wunden befindet sich auf einem CAGR-Pfad von 9,12 %, da diabetische Fuß- und Druckgeschwüre schneller zunehmen als Verbrennungsinzidenzen. Die Rezidivrate diabetischer Geschwüre von über 40 % macht jeden Patienten zu einem Mehrfachkonsumenten von Transplantaten und skaliert das Volumen weit über den episodischen Verbrennungsbedarf hinaus.

Verzögerungen bei der ambulanten Erstattung hemmen weiterhin die Durchdringung bei diabetischen Geschwüren, doch neue Codes und Sensorintegration verkürzen die Genehmigungszyklen. Akute Anwendungen behalten Premium-Preise in Verteidigungs- und Katastrophenschutzlagern bei und erhalten damit eine Hantelstruktur im Umsatzmix des Marktes für künstliche Haut.

Nach Endnutzer: Ambulante Zentren verzeichnen starkes Wachstum

Krankenhäuser entfielen 2025 auf 60,45 % des Umsatzes, doch ambulante chirurgische Zentren werden voraussichtlich mit einer CAGR von 10,62 % wachsen, nachdem das Zentrum für Medicare- und Medicaid-Dienste 2024 Hauttransplantat-Verfahren in die Erstattungsliste für ambulante chirurgische Zentren aufgenommen hat. Vereinfachte Techniken und Gerüste, die bei Raumtemperatur gelagert werden können, ermöglichen die Anwendung in der Praxis und üben Preisdruck auf ambulante Krankenhausabteilungen aus.

Ambulante chirurgische Zentren bevorzugen Einweg-Verpackungen, die bei Umgebungstemperatur stabil sind und die Lagerkomplexität minimieren, während Krankenhäuser Fälle mit hohem Verbrennungsanteil der Körperoberfläche behalten, die Intensivpflege erfordern. Lieferanten, die für beide Umgebungen optimieren, erzielen eine breitere Abdeckung im Markt für künstliche Haut.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 39,55 % des Umsatzes dank breiter Erstattung und hoher Pro-Kopf-Ausgaben. Medicare erstattet fortschrittliche Biologika mit dem 2- bis 3-fachen der europäischen Sätze, was eine schnelle Akzeptanz sensorisierter Transplantate und biogedruckter Studien ermöglicht. Vielfältige Verbrennungszentrumsnetzwerke unterstützen die Generierung klinischer Evidenz und stärken die regionale Führungsposition im Markt für künstliche Haut.

Europa folgt mit robuster klinischer Akzeptanz, aber fragmentierten Kostenträgerregeln, die die Durchdringung bei diabetischen Geschwüren trotz starker Evidenz verlangsamen. Deutschland finanziert fortschrittliche Transplantate für Verbrennungen, nicht jedoch für chronische Wunden, während Frankreich Kosteneffektivitätsdaten verlangt, die für Nischenpopulationen selten generiert werden.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,72 % wachsen, da Japan und Südkorea ihre Standards mit der FDA harmonisieren und Produkte innerhalb von sechs Monaten zulassen. Chinas erste inländisch entwickelte biotechnologische Haut, die 2025 zum halben westlichen Preis zugelassen wurde, erweitert den Zugang in Städten der zweiten Kategorie. Indiens Erstattungslücke bleibt ein Hemmnis, doch Privatkrankenhäuser in Metropolregionen übernehmen Bio-Hybride, um Medizintouristen zu versorgen, und erweitern damit schrittweise den Marktfußabdruck für künstliche Haut.

Regulatorisches Umfeld

Die regulatorischen Anforderungen für künstliche Hautprodukte weichen weiterhin je nach Region und je nach dem Ausmaß der biologischen oder zellulären Aktivität des Konstrukts voneinander ab. In Europa bleibt die Verordnung (EU) 2017/745 (MDR) mit Stand vom 1. Januar 2026 der zentrale Rahmen, wobei weiterhin eine strenge Prüfung von Klassifizierung und Konformitätsbewertung für biotechnologisch hergestellte Produkte und Produkte aus natürlichem Material erfolgt. Bestimmte zellularisierte Matrizen können auch unter die Betrachtung als Advanced Therapy Medicinal Product (ATMP) fallen, was in der Regel höhere Anforderungen an klinische Nachweise und Aufsicht im Vergleich zu den Standard-Zulassungswegen für Medizinprodukte mit sich bringt.

In den Vereinigten Staaten decken die FDA-Zulassungswege 361 HCT/Ps, nach 510(k) zugelassene Geräte und PMA-genehmigte Produkte ab, und viele Unternehmen unterhalten Portfolios über mehrere Zulassungswege hinweg. Integra LifeSciences beispielsweise betreibt das PMA-zugelassene Integra Dermal Regeneration Template neben weiteren regulierten Angeboten. Japan nutzt weiterhin beschleunigte oder bedingte Zulassungswege für neuartige regenerative Ansätze, doch die erweiterten Verpflichtungen zur Überwachung nach der Marktzulassung (zum Beispiel eine siebenjährige Überwachung im Rahmen des bedingten Zulassungswegs) beeinflussen die Planung der Zeit bis zur Umsatzgenerierung und die Erhebung von Lebenszyklus-Nachweisen für global agierende Hersteller.

Wettbewerbslandschaft

Die fünf größten Unternehmen beherrschen einen erheblichen Anteil des globalen Umsatzes, was eine moderate Fragmentierung hinterlässt, die Preis- und Innovationswettbewerb befeuert. Integra LifeSciences und Organogenesis nutzen vertikal integrierte Lieferketten, um Bruttomargen von 60–70 % zu sichern, während regionale Akteure Kostenaufschlagsstrategien für Handelsmarkenprodukte verfolgen. Regulatorische Geschwindigkeit, Erstattungszugang und Daten aus Nachmarktregistern sind die wichtigsten Wettbewerbshebel.

Aufstrebende Biodruckstartups umgehen die Kühlkette, drucken Transplantate vor Ort innerhalb von 72 Stunden und gestalten die Vertriebsökonomie neu. Unternehmen der synthetischen Biologie, die rekombinantes Kollagen zu 70–80 % niedrigeren Kosten skalieren, bedrohen etablierte Anbieter natürlicher Matrizen. Da die Einhaltung von ISO 13485 und cGMP bis zu USD 10 Millionen an Aufrüstungskosten verursacht, bleibt die Fertigung eine Markteintrittsbarriere, die die Kapazität bei etablierten Unternehmen konsolidiert.

Patentanmeldungen zeigen strategischen Fokus: Integra reichte 47 Patente zur Kollagenvernetzung für eine 36-monatige Haltbarkeit ein, und Organogenesis meldete 34 Patente zur Kryokonservierung an, die die Lagerung lebender Zellen auf 12 Monate verlängern. Sensorintegration und pädiatrische wachstumsangepasste Transplantate sind unterversorgte Nischen, in denen weniger als fünf marktfähige Produkte existieren und die Wachstumspotenzial im Markt für künstliche Haut bieten.

Marktführer im Bereich künstliche Haut

Integra Lifesciences Corporation

Smith & Nephew Plc

Medtronic

Molnycke Health Care AB

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Erstattung und die Generierung von Nachweisen schaffen kurzfristig Spielraum in den Behandlungspfaden für chronische Wunden, wo fortschrittliche Hautersatzprodukte stärker über die Gesamtbehandlungskosten als über den Stückpreis konkurrieren. In den Vereinigten Staaten hat CMS für 2026 einen einheitlichen Zahlungssatz von 127,28 USD pro Quadratzentimeter über alle Hautersatzprodukt-Kategorien hinweg festgelegt und eine differenzierte Zahlung basierend auf dem FDA-Zulassungsstatus ab 2027 signalisiert. Diese Entwicklung veranlasst Hersteller dazu, ihre regulatorische Positionierung zu stärken und sich an Real-World-Outcomes-Daten zu orientieren, die eine Premiumpositionierung unterstützen, während sich der Zahlungsrahmen weiterentwickelt.

Chancen für die klinische Akzeptanz sind auch mit Produktdesigns und Markteinführungsprogrammen verbunden, die den Einsatz in Krankenhäusern und ambulanten Einrichtungen vereinfachen. Integra LifeSciences veröffentlichte im April 2026 auf Foren wie der SAWC und dem Jahrestreffen der American Burn Association Real-World-Evidenz für das fetale bovine Dermisgerüst PriMatrix aus 985 Fällen, was verdeutlicht, wie Datensätze Formularien und die Aufnahme in Behandlungsprotokolle beeinflussen können. Gleichzeitig unterstützen Auffrischungszyklen im Wundversorgungsportfolio, wie die Einführung des ALLEVYN COMPLETE CARE Foam Dressing durch Smith+Nephew in den Vereinigten Staaten im März 2026 mit einer für später im Jahr 2026 angekündigten Einführung in Europa, das Bündeln von Débridement, Abdeckung und Überwachung, was die Nutzung von Dermisersatz- und Verbundansätzen verbessern kann, wenn diese in standardisierte Wundversorgungspfade integriert werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Mölnlycke Health Care - Kündigte drei US-Produkteinführungen seit Anfang 2026 an: Granudacyn Wound Wash Solution, Tortoise Lite Turning and Positioning System sowie Mepi Press 2 und Mepi Press 2 Lite Compression System. Die Portfolioerweiterung stärkt Mölnlyckes Präsenz in der US-Wundversorgung und unterstützt die breitere Einführung von Infektionskontroll- und Kompressionstechnologien innerhalb von Ökosystemen für künstliche Haut und Wundmanagement.

- April 2026: Integra Lifesciences - Präsentierte auf mehreren medizinischen Konferenzen neue Real-World-Evidenz für das PriMatrix Dermal Scaffold (985 Fälle, 117 Chirurgen). Die Evidenz stärkt die Glaubwürdigkeit und unterstützt die breitere klinische Anwendung von PriMatrix in Dermisersatzstrategien.

- März 2026: Smith & Nephew - Führte das ALLEVYN COMPLETE CARE Foam Dressing ein, einen mehrschichtigen Wundverband für die fortschrittliche Wundversorgung. Das Produkt erweitert das Wundversorgungsportfolio von Smith & Nephew und stärkt die Führungsposition im Management chronischer Wunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abgrenzung

Für diese Studie definieren wir künstliche Haut als technisch entwickelte Hautersatzprodukte, die zur Abdeckung, zum Schutz und zur Unterstützung der Heilung oder Regeneration geschädigter Haut in der medizinischen Versorgung eingesetzt werden, einschließlich temporärer und permanenter Lösungen im Wund- und Verbrennungsmanagement sowie ausgewählter rekonstruktiver Anwendungen.

Ausschlüsse vom Anwendungsbereich: Wir schließen rein kosmetische topische Produkte und allgemeine Hautpflegeprodukte aus, die nicht als medizinische Hautersatzprodukte fungieren.

Übersicht der Segmentierung

- Nach Produkttyp

- Permanent

- Temporär

- Komposit / Hybrid

- Nach Ersatzbereich

- Dermal

- Epidermal

- Vollhautdicke (Komposit)

- Nach Material

- Natürlich (Kollagen, Fibrin usw.)

- Synthetisch (PGA, PCL, PU usw.)

- Bio-Hybrid

- Nach Anwendung

- Akute Wunden (Verbrennungen, Trauma)

- Chronische Wunden (Diabetische Geschwüre, Druckgeschwüre)

- Kosmetische und ästhetische Eingriffe

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Verbrennungs- und Wundversorgungszentren

- Ambulante chirurgische Zentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit einer klaren Abgrenzung der Marktgrenzen und der anschließenden Erfassung von Angebots- und Nachfragesignalen, die anhand öffentlicher und offizieller Quellen überprüft werden können. Wir werten den öffentlichen Gesundheits- und Behandlungskontext aus Quellen wie der Weltgesundheitsorganisation, den US-CDC und nationalen Gesundheitsbehörden aus, die Indikatoren zur Verbrennungs- und Wundlast veröffentlichen.

Um die klinische Belastung in adressierbare Nachfrage zu übersetzen, ziehen wir außerdem Quellen wie die National Institutes of Health, in PubMed indexierte Fachzeitschriften mit Peer-Review sowie, soweit verfügbar, Vorgaben von Aufsichtsbehörden und zur Erstattung (zum Beispiel FDA-Produktdatenbanken und Aktualisierungen der CMS-Kodierung und -Zahlung) heran. Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und seriöse Pressemitteilungen werden dann genutzt, um Markteinführungen, den Ausbau der Fertigungskapazitäten und Verschiebungen im Mix zwischen temporären, permanenten und Verbundprodukten zu verfolgen. In einigen Fällen wurden kostenpflichtige Abonnementdaten zu Unternehmensfinanzen, Patenten und Import-/Export-Handelsströmen auf Sendungsebene verwendet, um Umsatzrichtungen und Signale zur Materialbeschaffung gegenzuprüfen. Diese Sekundärquellen sind beispielhaft und nicht erschöpfend, und wir haben weitere öffentliche und kostenpflichtige Referenzen genutzt, um Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um Annahmen zu überprüfen, die durch Sekundärquellen nicht eindeutig bestätigt werden können, insbesondere hinsichtlich der Akzeptanz nach Versorgungsumfeld und des Tempos der Veränderung des Produktmixes. Wir haben mit einer Vielzahl von Interessengruppen gesprochen, darunter Kliniker, Beschaffungs- und Lieferkettenteams, Distributoren und Produktspezialisten, und deren Rückmeldungen genutzt, um die Nutzung pro Fall, Preisbänder und das Tempo des Wechsels von traditionellen Verbänden zu Hautersatzprodukten in den wichtigsten Regionen zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 14 % | APAC: 45 % |

| Mittleres Segment: 54 % | Funktions-/Bereichsleiter: 38 % | EMEA: 29 % |

| Kleinere Akteure: 18 % | Manager: 48 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem der behandelte Nachfragepool aus der Inzidenz von Wunden und Verbrennungen, Behandlungs- und Einweisungsmustern sowie dem Anteil der Fälle, die klinisch für den Einsatz künstlicher Haut geeignet sind, rekonstruiert wird. Ausgehend davon wendet das Modell die Akzeptanz nach Versorgungsumfeld (Krankenhäuser, Verbrennungs- und Wundzentren sowie ambulante Operationszentren) an und rechnet die Volumina anhand typischer Preisspannen nach Produkttyp und Ersatzfläche in Werte um.

Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit ausgewählten Bottom-up-Prüfungen ab, etwa durch das Aufsummieren stichprobenartig erfasster Lieferanten- und Kanalumsätze und den anschließenden Vergleich der implizierten Einheiten mit bekannten Versorgungsvolumina. Zu den wichtigen im Modell verwendeten Eingaben zählen die Aufteilung zwischen akuten und chronischen Wunden, der Anteil der Deckungsbedarfe bei voller versus partieller Hautdicke, die durchschnittlich behandelte Fläche pro Fall, die Nutzung von temporären versus permanenten versus Verbundprodukten sowie regionale Preisunterschiede, die durch Erstattungs- und Beschaffungspraktiken bedingt sind. Wo direkte Volumendaten spärlich sind, werden Lücken mit in Interviews vereinbarten konservativen Proxy-Verhältnissen behandelt und anschließend anhand angrenzender Indikatoren wie Krankenhausaufnahmetrends und der Dynamik von Produkteinführungen erneut geprüft.

Für die Prognose stützen wir uns auf Szenarioanalysen, die durch regressionsbasierte Sensitivitätstests unterstützt werden. Die Haupttreiber sind erwartete Fallzahltrends, Akzeptanzkurven nach Versorgungsumfeld und die Preisentwicklung nach Materialmix (natürlich, synthetisch und bio-hybrid). Annahmen werden erst angepasst, wenn wir von mehreren Befragtentypen eine übereinstimmende Richtung hören, und die resultierende Prognose wird anschließend auf Jahr-zu-Jahr-Glätte und klinische Plausibilität überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt anhand mehrerer Prüfungen, damit die endgültigen Zahlen nicht von einer einzelnen Annahme abhängen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Trends bei der Behandlungslast, Änderungen der Erstattung und den impliziten Ausgaben pro Fall und untersuchen dann jede Abweichung, die für eine Region oder Anwendung zu hoch oder zu niedrig erscheint.

Vor der endgültigen Freigabe wird die Arbeit in mehreren Schritten überprüft, beginnend mit internen Konsistenzprüfungen (Einheiten, Preise und Mix), gefolgt von einer zweiten Analystenüberprüfung der Haupttreiber. Bei einer größeren Abweichung nimmt das Team erneut Kontakt mit ausgewählten Experten auf, um die zugrunde liegende Annahme zu überprüfen. Die Berichte werden jährlich aktualisiert, und bei bedeutenden Ereignissen wie regulatorischen Änderungen, größeren Rückrufen oder starken Preisänderungen erfolgen zwischenzeitliche Aktualisierungen. Unmittelbar vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung für künstliche Haut von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für künstliche Haut können weit voneinander abweichen, da unterschiedliche Studien unterschiedliche Produktgrenzen berücksichtigen und unterschiedliche Nachfragepools dafür verwenden, was als künstliche Haut gilt. Unterschiede ergeben sich auch daraus, wie jedes Modell die Preisgestaltung behandelt, ob Werte auf Herstellerebene oder nachgelagert gemessen werden und wie oft Annahmen aktualisiert werden.

Die Tabelle zeigt eine Spanne, die hauptsächlich durch den Anwendungsbereich und die Umrechnung der klinischen Belastung in behandelte, bezahlte Nachfrage erklärt wird. Im Modell von Mordor Intelligence basiert die Gesamtsumme auf medizinischen Hautersatzprodukten über temporäre, permanente und Verbundprodukte hinweg und ist an Wund- und Verbrennungsanwendungsfälle mit Akzeptanz auf Versorgungsumfeldebene gebunden, statt an breite Biomaterialien oder allgemeine Wundverbände.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,41 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 3,46 Mrd. USD (2024) | Diese Schätzung scheint ein anderes Basisjahr zu verwenden und könnte eine breitere Palette an Wundversorgungsmaterialien und verwandten Zusatzprodukten einschließen, was den Ausgangswert erhöhen kann, selbst wenn die Akzeptanzraten nicht nach Versorgungsumfeld getrennt werden. |

| Branchenforschungsverlag B | 2,50 Mrd. USD (2025) | Diese Zahl scheint sich auf ein engeres medizinisches Teilsegment zu konzentrieren und verwendet konservative Akzeptanz- und Preisbänder, wobei möglicherweise Verbund- oder Hybridprodukte sowie die durch höhere Erstattung gestützte Nutzung in spezialisierten Zentren nicht vollständig berücksichtigt werden. |

Insgesamt weist der Vergleich auf zwei wiederkehrende Gründe für die Abweichungen hin: die Wahl der Marktgrenzen und die Art, wie Fallvolumina in bezahlte Nutzung umgerechnet werden. Indem die Eingaben nachvollziehbar auf behandelte Fallpools, Akzeptanz auf Versorgungsumfeldebene und realistische Preisbänder zurückgeführt werden, bleibt die Endzahl ausgewogen und lässt sich leichter abstimmen, wenn neue klinische oder erstattungsbezogene Signale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für künstliche Haut bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 4,60 Milliarden USD erreichen wird, mit einer CAGR von 6,15 % von 2026 bis 2031.

Welches Segment expandiert am schnellsten bei Produkten für künstliche Haut?

Komposit-/Hybrid-Konstrukte werden voraussichtlich mit einer CAGR von 8,85 % wachsen, da Kliniker einstufige Lösungen übernehmen.

Warum gewinnen ambulante chirurgische Zentren Marktanteile bei Verfahren mit künstlicher Haut?

Das Zentrum für Medicare- und Medicaid-Dienste nahm 2024 Hauttransplantat-Anwendungen in die Erstattungsliste für ambulante chirurgische Zentren auf und ermöglichte damit kostengünstigere ambulante Behandlungen, die mit einer CAGR von 10,62 % wachsen.

Was ist der Haupttreiber für das Wachstum bei Anwendungen für chronische Wunden?

Die zunehmende Diabetesprävalenz und hohe Geschwürrezidivraten treiben die Nachfrage nach chronischen Wunden in Richtung fortschrittlicher Transplantate mit Fernüberwachungsfähigkeiten.

Welche Region wird voraussichtlich die höchste CAGR verzeichnen?

Asien-Pazifik ist auf eine CAGR von 8,72 % ausgerichtet, da Japan und Südkorea die Vorschriften harmonisieren und China günstigere inländische Produkte zulässt.

Wie verändern intelligente sensoreingebettete Transplantate die Erstattung?

Sie erhielten 2025 dedizierte Codes des Zentrums für Medicare- und Medicaid-Dienste, die USD 150 pro Woche für die Fernüberwachung zahlen, was ihren höheren Stückpreis ausgleicht und die Akzeptanz erweitert.

Seite zuletzt aktualisiert am: