Marktgröße und Marktanteil für 3D-biogedrucktes menschliches Gewebe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

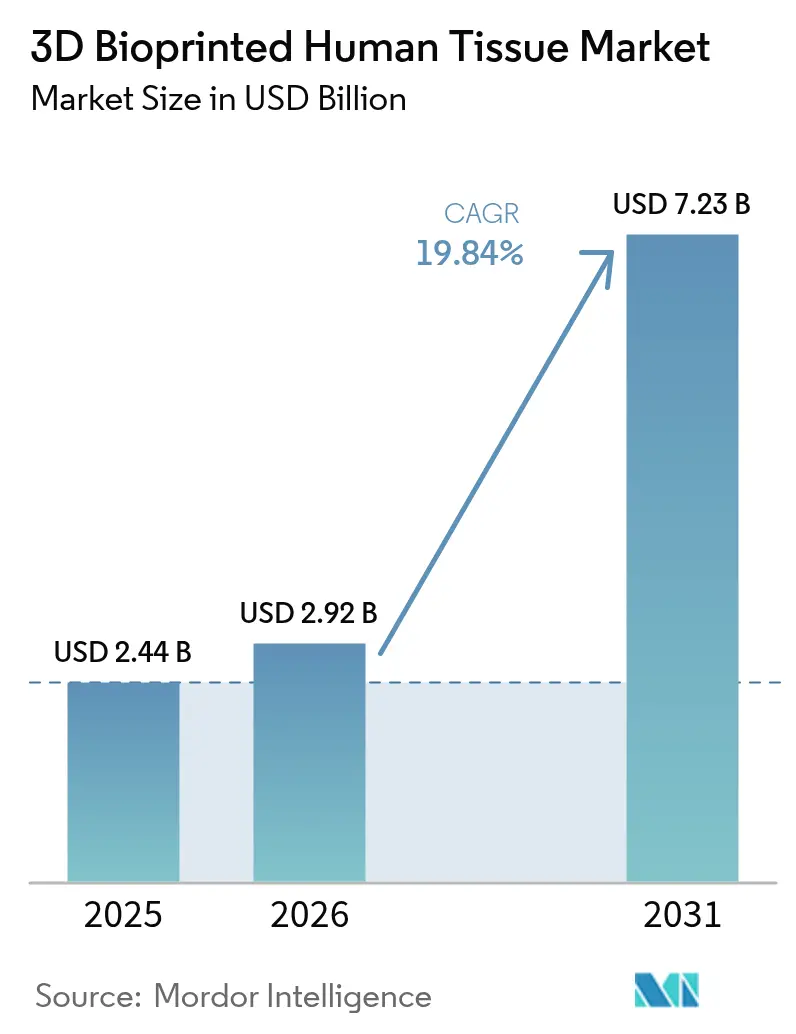

| Marktgröße (2026) | 2.92 Milliarden US-Dollar |

| Marktgröße (2031) | 7.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

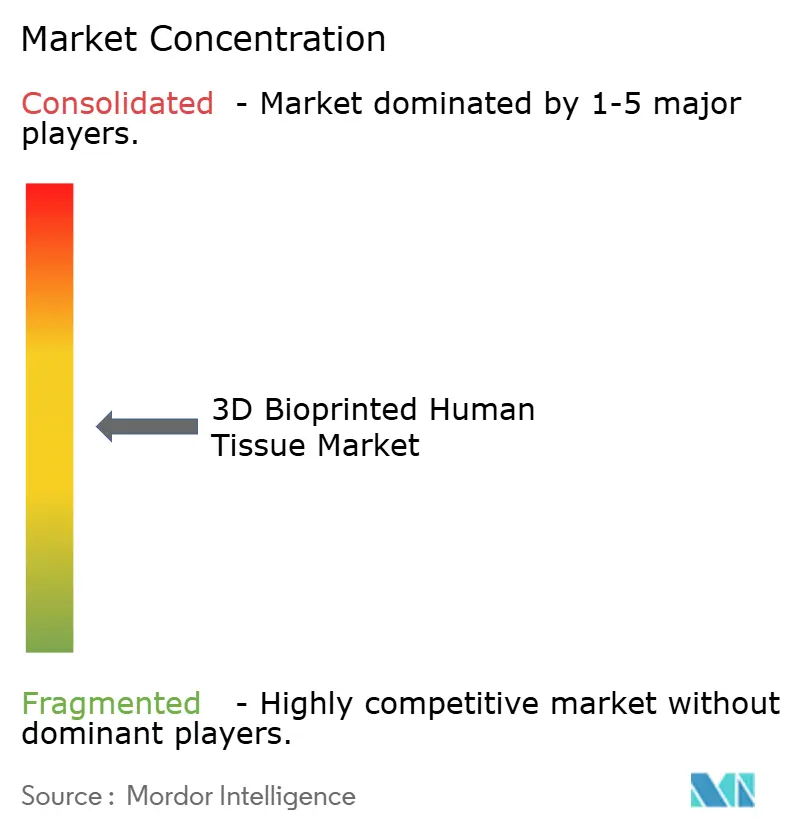

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für 3D-biogedrucktes menschliches Gewebe von Mordor Intelligence

Die Marktgröße für 3D-biogedrucktes menschliches Gewebe wurde im Jahr 2025 auf USD 2,44 Milliarden geschätzt und soll von USD 2,92 Milliarden im Jahr 2026 auf USD 7,23 Milliarden bis 2031 wachsen, bei einem CAGR von 19,84 % während des Prognosezeitraums (2026–2031). Die aktuelle Wachstumsdynamik resultiert aus klareren regulatorischen Rahmenbedingungen, raschen Fortschritten bei stammzellbasierten Biotinten und rekordverdächtigen Risikokapitalinvestitionen, die Laborkonzepte in Richtung routinemäßiger klinischer Praxis treiben. Im Dezember 2024 ließ die US-amerikanische Lebensmittel- und Arzneimittelbehörde PrintBios 3DMatrix zu – das erste resorbierbare chirurgische Netz, das vollständig durch additive Fertigung hergestellt wurde, was das regulatorische Vertrauen in biogedruckte Medizinprodukte bestätigt. Europa folgt diesem Beispiel; ein überarbeiteter Rahmen für Arzneimittel für neuartige Therapien (ATMP) der Europäischen Arzneimittel-Agentur legt Klassifizierungswege für zellbeladene Konstrukte fest und verringert die regulatorische Unsicherheit für kommerzielle Entwickler. Große Pharmaunternehmen beschleunigen die Einführung gedruckter Gewebemodelle, um die Ausfallraten in späten Phasen zu senken, während Krankenhaussysteme patientenspezifische Implantate als langfristige Antwort auf den Transplantationsmangel betrachten. Insgesamt haben diese Faktoren die Diskussion von der Machbarkeitsdemonstration hin zur skalierbaren Fertigung verschoben und erhebliche Marktlücken für Plattformanbieter eröffnet, die Druckhardware, qualifizierte Biotinten und regulatorische Dokumentation in einem einzigen Paket kombinieren können.

Wichtigste Erkenntnisse des Berichts

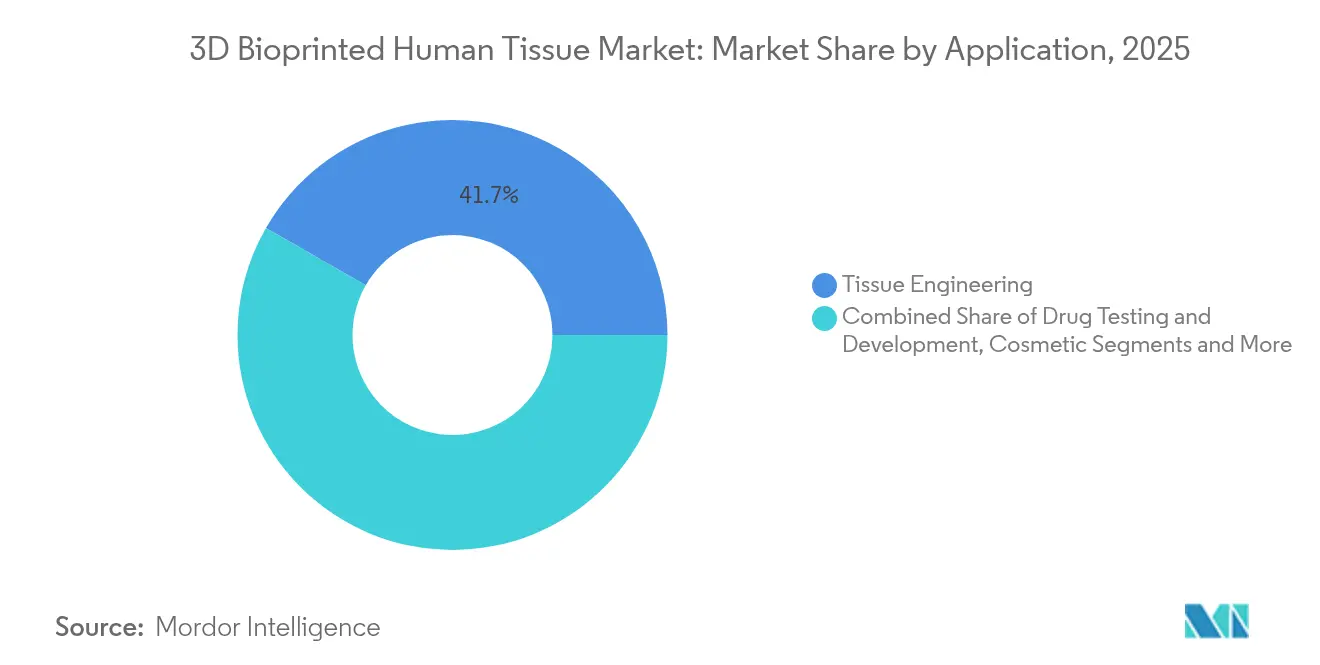

- Nach Anwendung führte Gewebetechnik im Jahr 2025 mit einem Umsatzanteil von 41,72 %, während Arzneimitteltests und -entwicklung bis 2031 voraussichtlich mit einem CAGR von 27,85 % wachsen werden.

- Nach Technologie hielten Extrusionssysteme im Jahr 2025 den höchsten Anteil von 37,54 %; Hybrid-/4D-Systeme verzeichnen den schnellsten CAGR von 30,15 % bis 2031.

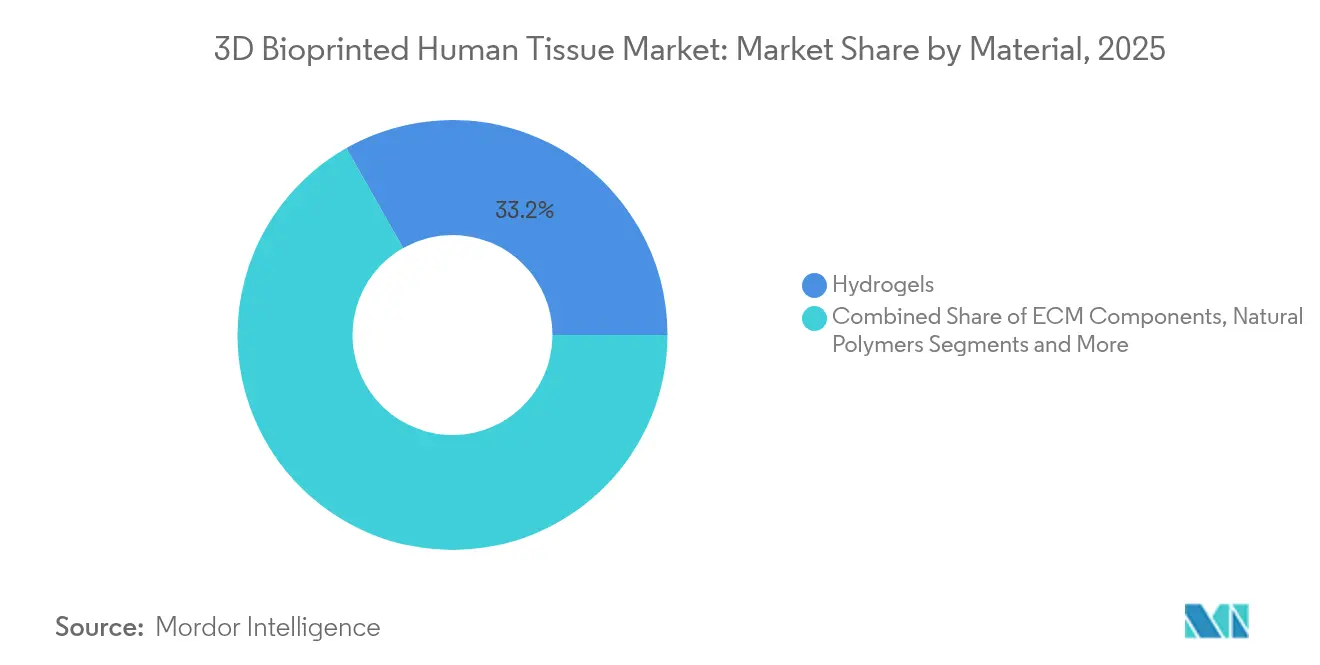

- Nach Material hielten Hydrogele im Jahr 2025 einen Anteil von 33,22 % am Markt für 3D-biogedrucktes menschliches Gewebe, während lebende Zell-Biotinten mit einem CAGR von 26,1 % wuchsen.

- Nach Endnutzer erfassten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 46,15 % der Marktgröße für 3D-biogedrucktes menschliches Gewebe und wachsen mit einem CAGR von 24,9 %.

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 48,55 %; Asien-Pazifik verzeichnet den schnellsten CAGR von 22,4 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 3D-biogedrucktes menschliches Gewebe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Lösungen der regenerativen Medizin | +4.20% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in Forschung und Entwicklung im Bereich Biodruck | +3.80% | Nordamerika und Europa; Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Stammzell- und Biomaterialtechnologie | +3.10% | USA, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Strategische Kooperationen und Branchenpartnerschaften | +2.70% | Globale Pharmadrehscheiben | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung und Zuschussinitiativen | +2.40% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen und Traumaverletzungen | +2.90% | Alternde Hocheinkommensmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Lösungen der regenerativen Medizin

Der Organmangel lässt derzeit mehr als 100.000 Patienten auf US-amerikanischen Transplantationswartelisten zurück, was Regulierungsbehörden dazu veranlasst, translationale Forschung zur Schaffung funktioneller Gewebeersatzstoffe zu unterstützen.[1]Nationale Akademien der Wissenschaften, "Bericht über Organmangel und Biodruck-Lösungen," nationalacademies.org Die Zulassung von Symvess durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Dezember 2024 – einem azellulären gewebetechnisch hergestellten Gefäß für vaskuläre Traumata – unterstrich diesen Wandel hin zu gedruckten Transplantaten. Das Universitätsklinikum Kyoto in Japan berichtete anschließend von einer 100-prozentigen sensorischen Verbesserung 48 Wochen nach der Implantation eines autologen Bio-3D-Nervenleitkanals und markierte damit den ersten Humanversuch eines vollständig gedruckten peripheren Nerventransplantats. Die Vaskularisierung bleibt die wichtigste biologische Hürde; die FRESH-Druckmethode der Carnegie Mellon University ermöglicht nun die Herstellung perfundierbarer Konstrukte im Organmaßstab und verbessert die Nährstoffdiffusion und das Zellüberleben erheblich. Da die regulatorische Klarheit zunimmt und klinische Erfolgsgeschichten sich häufen, wird die regenerative Medizin über das nächste Jahrzehnt der mit Abstand stärkste Wachstumskatalysator bleiben.

Steigende Investitionen in Forschung und Entwicklung im Bereich Biodruck

Series-B- und Series-C-Finanzierungsrunden übersteigen routinemäßig USD 50 Millionen, angeführt von Aspect Biosystems, das im Januar 2025 CAD 165 Millionen (USD 120 Millionen) für gedruckte Gewebetherapeutika ankündigte. Nuclera sammelte im Oktober 2024 USD 75 Millionen für seinen Desktop-Protein-Biodrucker ein, was eine breitere Bewegung widerspiegelt, Druckplattformen auf Labortische zu verkleinern und dabei GMP-Fähigkeiten beizubehalten. Pharmazeutische Allianzen fügen nicht verwässerndes Kapital hinzu; die mehrjährige Zusammenarbeit von CN Bio im Bereich Organ-auf-Chip mit Pharmaron soll gedruckte Leber-, Lungen- und Darmmodelle in globale Entdeckungsabläufe integrieren. Die Kapitalintensität ist daher für agile Innovatoren keine unüberwindbare Hürde mehr, aber der Zugang zu Skalierungskapital bestimmt nun die Wettbewerbspositionierung.

Fortschritte in der Stammzell- und Biomaterialtechnologie

Das TRACE-Verfahren der Stony Brook University demonstrierte das direkte Schreiben von Kollagenelementen mit physiologischer Architektur und vereinte mechanische Integrität mit Biofunktionalität in einem einzigen Durchgang. Gleichzeitig zeigten Partnerschaften zwischen FluidForm und Merck eine höhere Lebensfähigkeit von aus induzierten pluripotenten Stammzellen gewonnenen Kardiomyozyten, was einen Schritt in Richtung funktioneller Myokardflicken signalisiert. Auf der Materialseite führte UPM Biomedicals FibGel ein, ein aus Birkenholz gewonnenes Nanozellulosehydrogel, das regulatorische Anforderungen an erneuerbare Rohstoffe erfüllt, ohne die Druckgenauigkeit zu beeinträchtigen. Diese konvergierenden Durchbrüche senken die Kosten pro Konstrukt und erweitern gleichzeitig die Palette bioaktiver Tinten.

Zunehmende strategische Kooperationen und Branchenpartnerschaften

CollPlants rhCollagen-Biotinte wird mit Stratasys' Polymerdruckern kombiniert, um resorbierbare Brustimplantate für einen USD 3 Milliarden schweren Rekonstruktionsmarkt zu entwickeln, was verdeutlicht, wie gemeinsame Entwicklung die Zeit bis zur klinischen Anwendung verkürzt. Organovo monetarisierte nicht zum Kerngeschäft gehörende Leberanlagen durch einen USD 10 Millionen schweren Verkauf von geistigem Eigentum an Eli Lilly im Februar 2025 und nutzte die Mittelzuflüsse zur Beschleunigung margenstarker Nierenprogramme. Da die regulatorischen Anforderungen steigen, verfolgen Biodruck-Spezialisten zunehmend Umsatzbeteiligungsvereinbarungen mit Pharmagruppen, die entscheidende Studien finanzieren und den globalen Vertrieb steuern können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten | -2.80% | Global; besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische und ethische Unsicherheit | -2.10% | Je nach Rechtsordnung unterschiedlich | Langfristig (≥ 4 Jahre) |

| Lücken bei der Fertigungsskalierung und Standardisierung | -1.90% | Kommerzielle Anwendungen weltweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften | -1.60% | Gravierend im Asien-Pazifik-Raum und in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten von Biodruck-Plattformen

Industrietaugliche Drucker kosten zwischen USD 500.000 und USD 2 Millionen, während GMP-konforme Reinräume mehrere Millionen Dollar an Gemeinkosten verursachen, was den Einstieg kleiner Institute einschränkt. Proprietäre Biotinten kosten oft das 10- bis 50-Fache von Standardmedien, und der Mangel an erfahrenen Gewebetechnik-Wissenschaftlern treibt die Personalbudgets in die Höhe. Auftragsforschungs- und -fertigungsorganisationen (CDMOs) entstehen, um Investitionsausgaben auf mehrere Kunden zu verteilen, wie das Pay-per-Print-Modell von Biological Lattice Industries zeigt, das nach einer Startfinanzierung von USD 1,8 Millionen eingeführt wurde. Dennoch bleiben Investoren vorsichtig, bis Geräte-als-Dienstleistung-Modelle bedeutende Auslastungsraten erreichen.

Regulatorische und ethische Unsicherheit rund um biogedruckte Gewebe

Die ATMP-Verordnung der EU klassifiziert Konstrukte nach zellulärem Inhalt, Gerüststruktur und beabsichtigter Verwendung, was Entwickler zwingt, mehrere Dossiers vor der endgültigen Produktbezeichnung vorzubereiten.[2]Europäische Arzneimittel-Agentur, "Arzneimittel für neuartige Therapien: Aktualisierter Rahmen," ema.europa.eu In den Vereinigten Staaten skizziert ein Entwurf der Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde leistungsbasierte Tests für gedruckte Implantate, hat jedoch noch keine standardisierte Validierung für lebende Gewebe vorgeschlagen, was die Zeitpläne für komplexe Produkte verlängert.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "US-amerikanische Lebensmittel- und Arzneimittelbehörde lässt PrintBio 3DMatrix resorbierbares chirurgisches Netz zu," fda.gov Ethische Debatten über patientenspezifische Stammzellen fügen in bestimmten Rechtsordnungen Überprüfungszyklen hinzu, insbesondere dort, wo genetische Bearbeitung involviert sein könnte. Das Fehlen harmonisierter globaler Standards verlängert daher grenzüberschreitende Studien und erhöht die Compliance-Kosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Arzneimitteltests definieren kommerzielle Prioritäten neu

Arzneimitteltests und -entwicklung verzeichneten bis 2031 einen CAGR von 27,85 % und erodieren die historische Dominanz der Gewebetechnik, die nach wie vor den größten absoluten Umsatzpool ausmacht. Pharmazeutische Nutzer nennen biogedruckte Leber- und Darmmodelle zunehmend als Schlüssel zur Senkung der Ausfallraten in späten Studienphasen – ein Wandel, der durch den regulatorischen Druck zur Reduzierung von Tierversuchen verstärkt wird. Das künstliche Lungenmodell von POSTECH veranschaulicht, wie gedruckte Konstrukte Krankheitszustände getreuer nachbilden als zweidimensionale Zellkulturen und die antivirale Forschung beschleunigen. Kosmetische und rekonstruktive chirurgische Anwendungen gewannen an Dynamik, nachdem CollPlant erfolgreich 200-cc-Brustimplantate gedruckt hatte und ästhetische Indikationen von der Konzeptphase zur präklinischen Validierung überführte. Lebensmittelsicherheits- und kultivierte Proteinanwendungen bleiben klein, wurden jedoch nach der ersten Vorabmarktkonsultation der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu zellbasierten Lebensmitteln im Juli 2025 stark öffentlichkeitswirksam.

Die zunehmende Einführung in der Pharmakologie hat die Lieferanten-Roadmaps neu gestaltet: Viele Plattformanbieter bündeln nun Druckerhardware mit validierten Leber-, Herz- und Nieren-Biotinten, um Auftragsforschungsorganisationen und pharmazeutische Innovationszentren anzusprechen. Diese Endnutzer verlangen Multi-Gewebe-Arrays, die parallele Tests auf Toxizität, Metabolismus und Wirksamkeit über Organsysteme hinweg ermöglichen. Unterdessen sichert sich die regenerative Orthopädie weiterhin öffentliche Fördermittel, da Regierungen nach gedruckten Knorpel- und Knochentransplantaten suchen, die die Entnahmestellen-Morbidität reduzieren. Insgesamt unterstützt die Anwendungsdiversifizierung eine breite Umsatzbasis, obwohl die kurzfristige Margenexpansion auf Auftragsarzneimitteltestdienste konzentriert ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Hybridsysteme fordern die Extrusionsdominanz heraus

Extrusionsdrucker erwirtschafteten im Jahr 2025 noch immer 37,54 % des Umsatzes aufgrund ihrer bewährten Zuverlässigkeit, breiten Materialkompatibilität und günstigen Gesamtbetriebskosten. Dennoch wachsen Hybrid- und 4D-Konfigurationen jährlich um 30,15 %, da sie Extrusion mit lichtbasierter Aushärtung oder akustischer Positionierung kombinieren, um mehrere Biotinten mit mikroskopischer Präzision aufzutragen. Die Stanford University nutzte algorithmisch generierte Gefäßgitter, um die Druckzeiten um das 200-Fache zu beschleunigen, was verdeutlicht, warum Hybridplattformen bei perfundierbaren Geweben hervorragend abschneiden. Tintenstrahlverfahren behalten ihre Relevanz beim Hochdurchsatz-Screening, während lasergestützte Systeme Anwendungen dominieren, die eine Auflösung von weniger als 20 µm erfordern, wie etwa das Hornhautstroma.

In-vivo-Drucktechnologien, wie die ultraschallgeführte Ablagerung des California Institute of Technology, weisen auf eine Zukunft hin, in der therapeutisches Material direkt im Patienten geformt wird und die ex-vivo-Transplantatreifung umgangen wird. Drucker-OEMs integrieren nun geschlossene Bildgebungs- und KI-gesteuerte Rückkopplungssysteme, um die Ablagerung in Echtzeit zu korrigieren und die Konstruktgenauigkeit zu verbessern sowie Chargenausfälle zu reduzieren. Da Validierungsdatensätze zunehmen, erwarten Branchenanalysten, dass Hybriddrucker Extrusionsdrucker bei hochwertigen therapeutischen Geweben vor 2030 überholen werden, obwohl Extrusion bei einfachen Gerüsten und Bildungsmärkten einen Vorteil behält.

Nach Material: Lebende Zellen holen gegenüber Hydrogelen auf

Hydrogele behielten im Jahr 2025 einen Umsatzanteil von 33,22 %, gestützt durch tiefe regulatorische Vertrautheit und skalierbare Fertigung. Innovationen wie UPMs Nanozelluloseprodukt FibGel zeigen die Anpassungsfähigkeit der Kategorie und bieten erneuerbare Rohstoffe und einstellbare mechanische Festigkeit. Das Segment der lebenden Zellen expandiert jedoch jährlich um 26,1 %, da die Stammzelllebensfähigkeit nach dem Druck auf über 90 % steigt und funktionelle Konstrukte für die klinische Implantation realisierbar macht. Biotinten auf Basis extrazellulärer Matrix liefern biochemische Signale, die die Zellreifung fördern, und gewinnen in Herz- und Lebermodellen an Bedeutung.

Programmierbare lebende Materialien integrieren nun gentechnisch veränderte Zellen, die auf biochemische oder optische Auslöser reagieren und therapeutische Funktion über die strukturelle Reparatur hinaus hinzufügen. Synthetische Polymere bleiben für lasttragende orthopädische Implantate unverzichtbar, während natürliche Polymere wie Alginat Niedertemperatur-Extrusionsanwendungen dominieren. Fortschrittliche Biotinten mischen zunehmend mehrere Materialklassen, um mechanische Integrität, Bioabbaubarkeit und zelluläre Kompatibilität auszubalancieren. Lieferanten, die Materialherkunft und Endotoxinspiegel zertifizieren können, erlangen bei GMP-Einrichtungen den Status bevorzugter Lieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharmaunternehmen verankern die Nachfrage

Pharmazeutische und biotechnologische Unternehmen machten im Jahr 2025 46,15 % des Umsatzes aus und verzeichnen weiterhin einen CAGR von 24,9 %. Ihre Einkaufskriterien betonen validierte Multi-Organ-Panels, Durchsatz und regulatorische Dokumentation, die mit den ICH-Sicherheitsrichtlinien übereinstimmt. Akademische Institute, einst die Hauptkunden, konzentrieren sich nun auf Frühphasen-Innovationen statt auf Volumenkäufe, obwohl sie nach wie vor materialwissenschaftliche Durchbrüche beeinflussen. Krankenhäuser bleiben ein kleines, aber strategisches Segment, da gedruckte Implantate mehr Gerätezulassungen erhalten; frühe Anwender sind große Lehrkrankenhäuser mit internen klinischen Forschungseinheiten.

Auftragsforschungsorganisationen integrieren biogedruckte Modelle in Toxikologie- und ADME-Arbeitsabläufe und schaffen wiederkehrende Verbrauchsmaterialnachfrage. Geräteanbieter bieten zunehmend Serviceverträge an, die Druckerleasing, Reagenzienabonnements und Unterstützung bei der Einhaltung regulatorischer Anforderungen bündeln. Das daraus resultierende Ökosystem verwischt traditionelle Lieferanten-Kunden-Grenzen, wobei mehrere Pharmaunternehmen direkt in Drucker-Start-ups investieren, um die Versorgung mit maßgeschneiderten Geweben für Pipeline-Kandidaten zu sichern.

Geografische Analyse

Nordamerika trug im Jahr 2025 48,55 % des globalen Umsatzes bei, gestützt durch die proaktive Haltung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gegenüber gedruckten Geräten und ein Risikokapital-Ökosystem, das routinemäßig neunstellige Runden finanziert. Akademische Zentren an der Stanford University, der Carnegie Mellon University und der University of Pittsburgh verankern die Schutzrechtsproduktion, während Unternehmen wie Redwire die Biodruck-Technologie unter Schwerelosigkeit auf der Internationalen Raumstation nutzen, um Vaskularisierungsherausforderungen bei der Organfabrikation zu lösen. Bundesförderungen der Nationalen Gesundheitsinstitute ergänzen privates Risikokapital und gewährleisten einen ausgewogenen Finanzierungsmix, auch wenn Betriebskosten und Fachkräftemangel bestehen bleiben.

Europa belegt den zweiten Platz nach Wert dank eines harmonisierten ATMP-Weges und großzügiger Horizon-Europa-Förderaufrufe. Deutschlands Werkzeugmaschinentradition beschleunigt die Einführung im industriellen biomedizinischen Druck, während das britische Post-Brexit-Regulierungsregime die Ausrichtung an den Qualitätsstandards der Europäischen Arzneimittel-Agentur beibehält, um den Marktzugang zu erhalten. Skandinavische Nationen setzen sich für nachhaltige biobasierte Tinten ein, was breitere EU-Grüne-Deal-Ambitionen widerspiegelt, die Kreislaufwirtschaftslösungen in der medizinischen Fertigung begünstigen.

Asien-Pazifik verzeichnet mit 22,4 % den schnellsten CAGR bis 2031, angetrieben durch Chinas Fünfjahresplan-Anreize für die Bioproduktion und die rasche Lizenzierung von krankenhausbasierten Drucklabors. Japans alternde Bevölkerung treibt die Nachfrage nach Knorpel- und Gefäßtransplantaten an und nutzt lokale Exzellenz in der Materialwissenschaft. Südkorea wendet die Präzision der Unterhaltungselektronik auf Desktop-Biodrucker an, während Indien als Outsourcing-Drehscheibe für kostensensitive präklinische Tests wächst. Regionale Herausforderungen umfassen lückenhaften Schutz des geistigen Eigentums und unterschiedliche ethische Richtlinien, doch lokalisierte Fertigungscluster entstehen rund um Shanghai, Yokohama und Bengaluru.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert. BICO verfügt über ein breites Portfolio an Druckern, Biotinten und Automatisierung und meldete im Jahr 2025 einen Umsatz von SEK 2,2 Milliarden. Stratasys erweitert seine Polymerexpertise in medizinische Implantate durch CollPlants rhCollagen-Tinten, was verdeutlicht, wie traditionelle Additiv-Marktführer für biologisches Know-how Partnerschaften eingehen. Enovis' EUR 800 Millionen schwere Übernahme von LimaCorporate fügt 3D-gedruckte Titan-Orthopädie hinzu und signalisiert vertikale Integration unter Gerätekonzernen.

Start-ups differenzieren sich durch Plattformspezialisierung: Aspect Biosystems konzentriert sich ausschließlich auf gedruckte Pankreas- und Lebergewebe, während Biological Lattice Industries durch modulare Drucker mit Preisen unter USD 100.000 auf Erschwinglichkeit setzt. Pharmaunternehmen wie Eli Lilly erwerben IP-Blöcke – Organovos FXR-Lebermodell – und sichern sich exklusive Krankheitsmodelle, was die Lieferantenabhängigkeit verstärkt. Der Wettbewerbsvorteil verlagert sich zunehmend von der reinen Druckgeschwindigkeit hin zu validierten klinischen Datensätzen und regulatorischen Dossiers.

Strategische Allianzen dienen als Kraftmultiplikatoren. CN Bios Zusammenarbeit mit Pharmaron bettet gedruckte Organ-auf-Chip-Modelle in globale Entdeckungspipelines ein und schafft ein hohes Volumen an Reagenziennachfrage. CollPlant und Stratasys entwickeln gemeinsam Implantate und teilen das Entwicklungsrisiko, während sie auf die jeweiligen Vertriebsnetze zugreifen. Insgesamt erzielen Branchenakteure, die robuste Schutzrechte, skalierbare GMP-Fertigung und multidomäne Kooperationen kombinieren, Premium-Bewertungen.

Marktführer im Bereich 3D-biogedrucktes menschliches Gewebe

Organovo

Stratasys Ltd.

Prellis Biologics

Materialise NV

Oceanz 3D printing

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Stanford-Forscher erzeugten Gefäßnetzwerke 200-mal schneller als bei früheren Iterationen und ermöglichten die schnelle Herstellung von Konstrukten im Organmaßstab.

- Juni 2025: Die Stony Brook University stellte das TRACE-Verfahren für den direkten Kollagendruck mit nativer Architektur vor.

- Mai 2025: Das California Institute of Technology demonstrierte ultraschallgeführten In-vivo-3D-Druck für lokalisierte Wirkstoff- und Zellabgabe.

- April 2025: CN Bio unterzeichnete eine langfristige Organ-auf-Chip-Zusammenarbeit mit Pharmaron, um gedruckte Gewebe in globale Arzneimittelentdeckungsabläufe zu integrieren.

- Februar 2025: Enovis schloss die EUR 800 Millionen schwere Übernahme von LimaCorporate ab, um sein 3D-gedrucktes orthopädisches Portfolio zu erweitern.

Berichtsumfang des globalen Marktes für 3D-biogedrucktes menschliches Gewebe

3D-biogedrucktes menschliches Gewebe bezeichnet Gewebe, das durch 3D-Biodruck hergestellt wird. Ein 3D-Biodrucker verwendet eine schichtweise 3D-Biodruck-Methode und trägt Biotinten oder Biomaterialien auf, um 3D-Gewebe oder -Strukturen zu erzeugen, die in der Medizin oder Gewebetechnik eingesetzt werden. Diese Technologie wird in der regenerativen Medizin eingesetzt, um den Bedarf an Geweben und 3D-gedruckten Organen für Transplantationen zu decken.

Der Markt für 3D-biogedrucktes menschliches Gewebe ist segmentiert nach Anwendung (Gewebetechnik, Kosmetische Chirurgie, Arzneimitteltests und -entwicklung, Lebensmitteltests und weitere Anwendungstypen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in USD Millionen für die oben genannten Segmente.

| Gewebetechnik |

| Arzneimitteltests und -entwicklung |

| Kosmetische und rekonstruktive Chirurgie |

| Lebensmittelsicherheit und neuartige Lebensmittel |

| Weitere Anwendungen |

| Extrusionsbasiert |

| Tintenstrahlbasiert |

| Lasergestützt |

| Mikrofluidisch und akustisch |

| Magnetische Levitation |

| Hybrid / 4D |

| Lebende Zellen |

| Hydrogele |

| Komponenten der extrazellulären Matrix |

| Synthetische Polymere |

| Natürliche Polymere |

| Sonstige |

| Pharmazeutische und biotechnologische Unternehmen |

| Akademische und Forschungsinstitute |

| Krankenhäuser und chirurgische Zentren |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Gewebetechnik | |

| Arzneimitteltests und -entwicklung | ||

| Kosmetische und rekonstruktive Chirurgie | ||

| Lebensmittelsicherheit und neuartige Lebensmittel | ||

| Weitere Anwendungen | ||

| Nach Technologie | Extrusionsbasiert | |

| Tintenstrahlbasiert | ||

| Lasergestützt | ||

| Mikrofluidisch und akustisch | ||

| Magnetische Levitation | ||

| Hybrid / 4D | ||

| Nach Material | Lebende Zellen | |

| Hydrogele | ||

| Komponenten der extrazellulären Matrix | ||

| Synthetische Polymere | ||

| Natürliche Polymere | ||

| Sonstige | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Akademische und Forschungsinstitute | ||

| Krankenhäuser und chirurgische Zentren | ||

| Auftragsforschungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für 3D-Biodruck?

Der Markt für 3D-Biodruck wird im Jahr 2026 auf USD 2,92 Milliarden geschätzt und soll bis 2031 USD 7,23 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Anwendungen für Arzneimitteltests und -entwicklung expandieren mit einem CAGR von 27,85 % und übertreffen damit alle anderen Anwendungsfälle, da Pharmaunternehmen auf gedruckte Gewebemodelle für präklinische Studien setzen.

Warum gewinnen Hybrid-Biodrucker an Beliebtheit?

Hybrid- und 4D-Systeme integrieren mehrere Ablagerungs- und Aushärtungstechniken, ermöglichen dynamische Gewebereaktionen und schnellere Vaskularisierung, was bis 2031 einen CAGR von 30,15 % antreibt.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt beim Wachstum mit einem CAGR von 22,4 %, unterstützt durch die chinesische Industriepolitik, japanische Materialwissenschaft und wachsende Gesundheitsinvestitionen in der gesamten Region.

Was sind die wichtigsten Hindernisse für eine breitere Einführung?

Hohe Kapitalkosten für GMP-Einrichtungen, regulatorische Komplexität in verschiedenen Rechtsordnungen und der Mangel an qualifizierten Biodruck-Wissenschaftlern bremsen gemeinsam die schnelle kommerzielle Skalierung.

Seite zuletzt aktualisiert am: