Marktgröße und Marktanteil für Skin Resurfacing

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

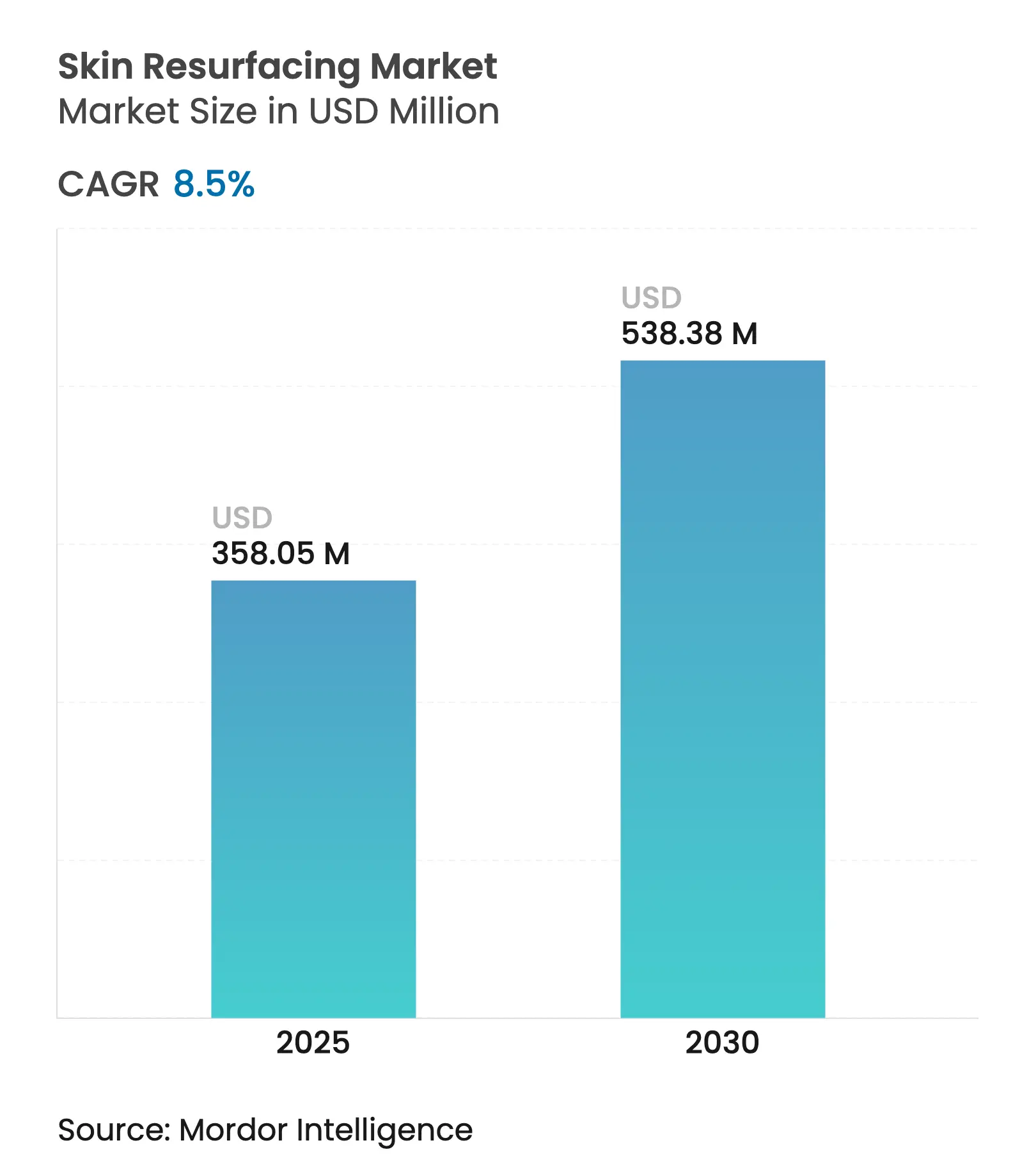

| Marktgröße (2025) | 358.05 Millionen US-Dollar |

| Marktgröße (2030) | 538.38 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Skin Resurfacing von Mordor Intelligence

Die Marktgröße für Skin Resurfacing wird im Jahr 2025 auf 358,05 Millionen USD geschätzt und soll bis 2030 einen Wert von 538,38 Millionen USD erreichen, bei einer CAGR von 8,5 % während des Prognosezeitraums (2025–2030).

Die demografische Alterung lenkt Patienten weiterhin in Richtung weniger invasiver Lösungen, während die rasche Produktinnovation die Wettbewerbsanforderungen hoch hält. Integrierte Laser-Radiofrequenz-Systeme, Führung durch künstliche Intelligenz und hybride ablativ-nicht-ablative Modalitäten zeigen, wie Technologie Behandlungsergebnisse verbessert und Erholungszeiten verkürzt. Das Wachstum spiegelt auch die zunehmende Beteiligung von Männern, die Verbreitung von Medizinischen Spas in der Region Asien-Pazifik sowie ein stärkeres digitales Marketing wider, das ästhetische Eingriffe unter jüngeren Erwachsenen normalisiert. Gemeinsam positionieren diese Kräfte den Markt für Skin Resurfacing für eine stetige, breit angelegte Expansion während des Prognosezeitraums.

Wichtigste Erkenntnisse des Berichts

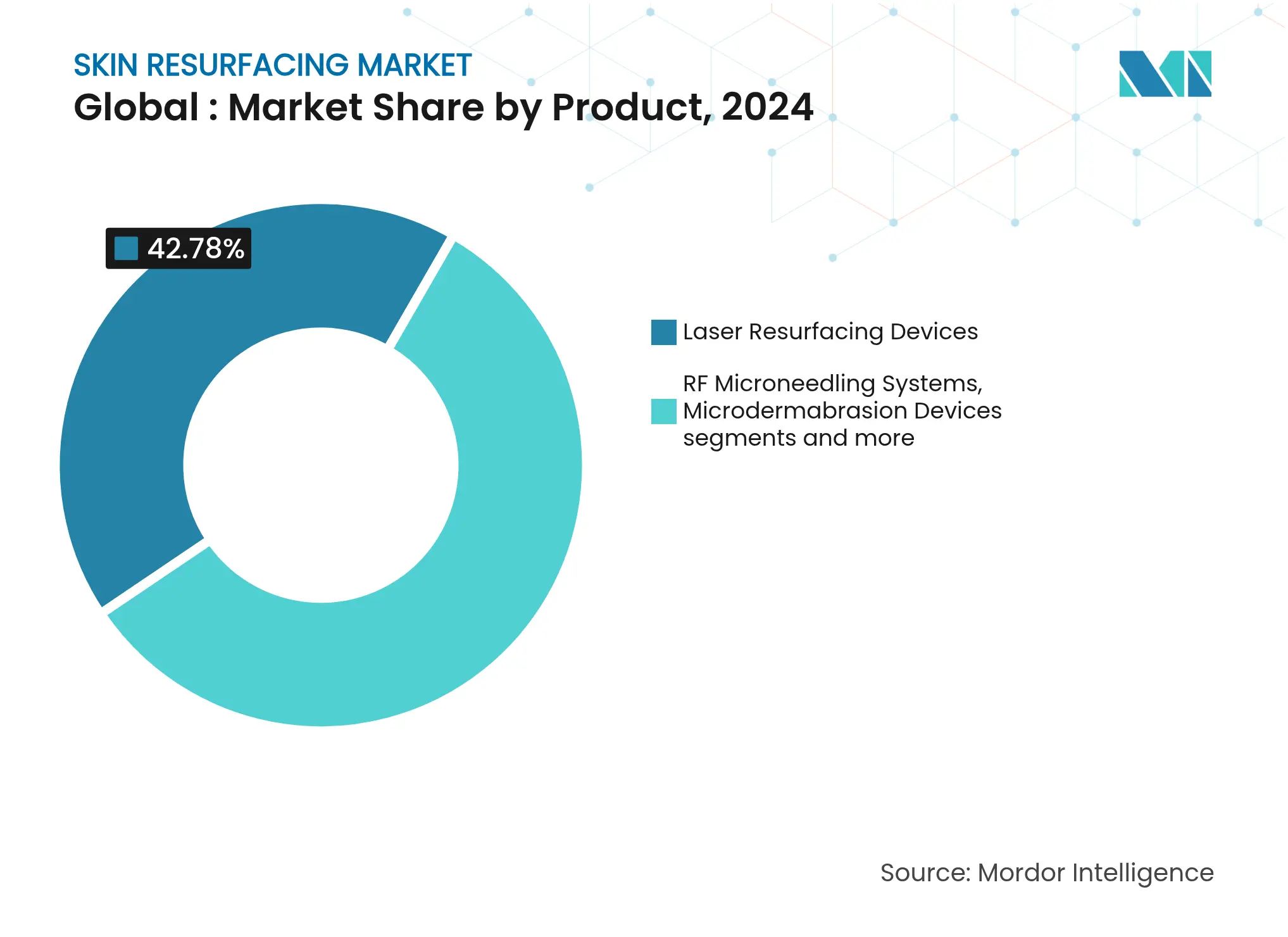

Nach Produkttyp hielten Laser-Resurfacing-Geräte im Jahr 2024 einen Marktanteil von 42,78 % am Markt für Skin Resurfacing, während RF-Mikroneedling-Systeme bis 2030 voraussichtlich mit einer CAGR von 9,16 % wachsen werden.

Nach Technologie beherrschten ablative Plattformen im Jahr 2024 einen Anteil von 56,10 % an der Marktgröße für Skin Resurfacing; nicht-ablative Systeme werden jedoch voraussichtlich bis 2030 mit einer CAGR von 9,57 % expandieren.

Nach Anwendung entfiel im Jahr 2024 ein Anteil von 38,16 % an der Marktgröße für Skin Resurfacing auf die Falten- und feine Linienreduktion; die Narben- und Aknenarbenrevision wird voraussichtlich mit der schnellsten Rate von 10,01 % CAGR wachsen.

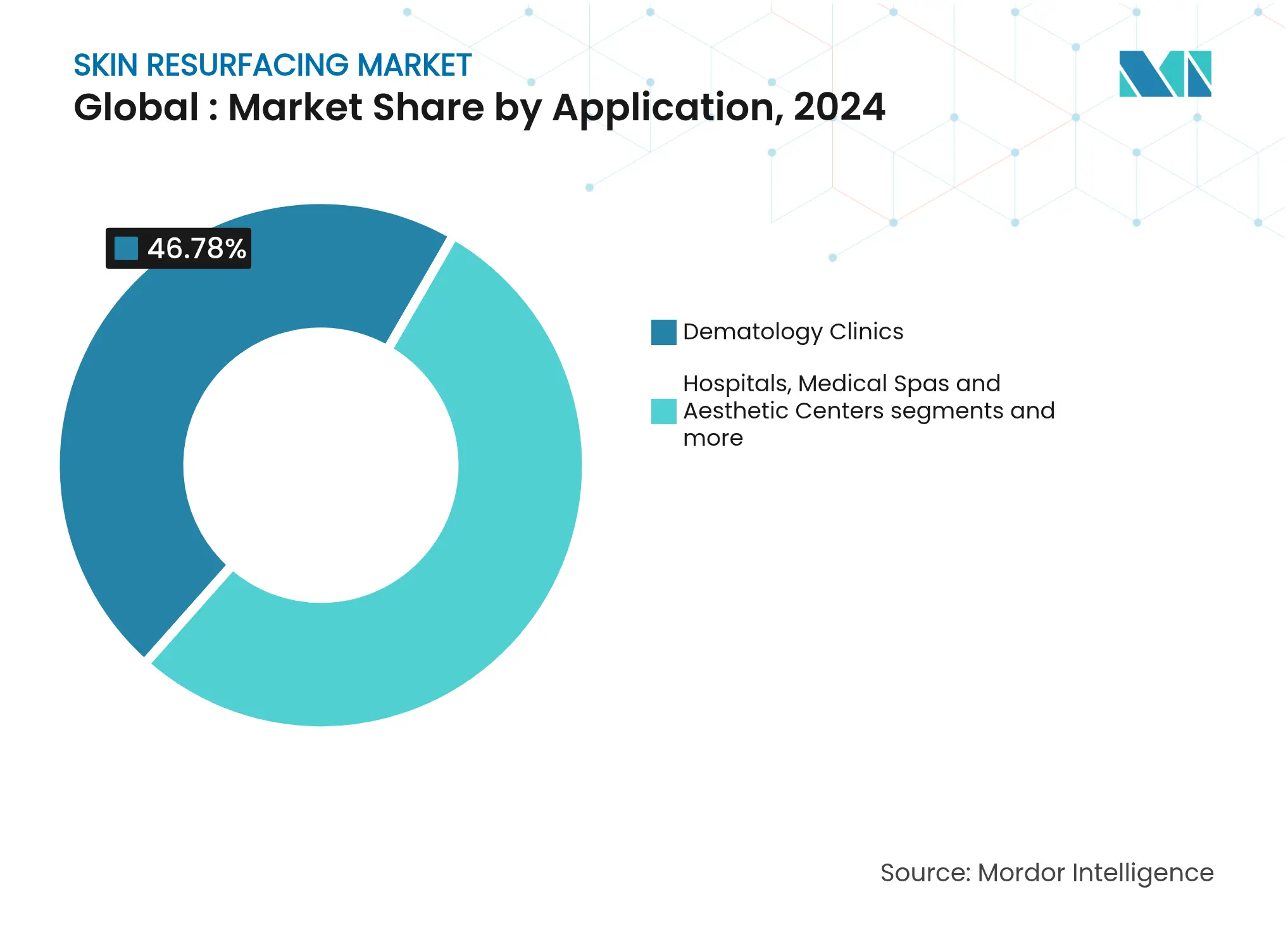

Nach Endnutzer erzielten Dermatologiekliniken im Jahr 2024 einen Umsatzanteil von 46,78 %, während Medizinische Spas bis 2030 voraussichtlich mit einer CAGR von 10,46 % wachsen werden.

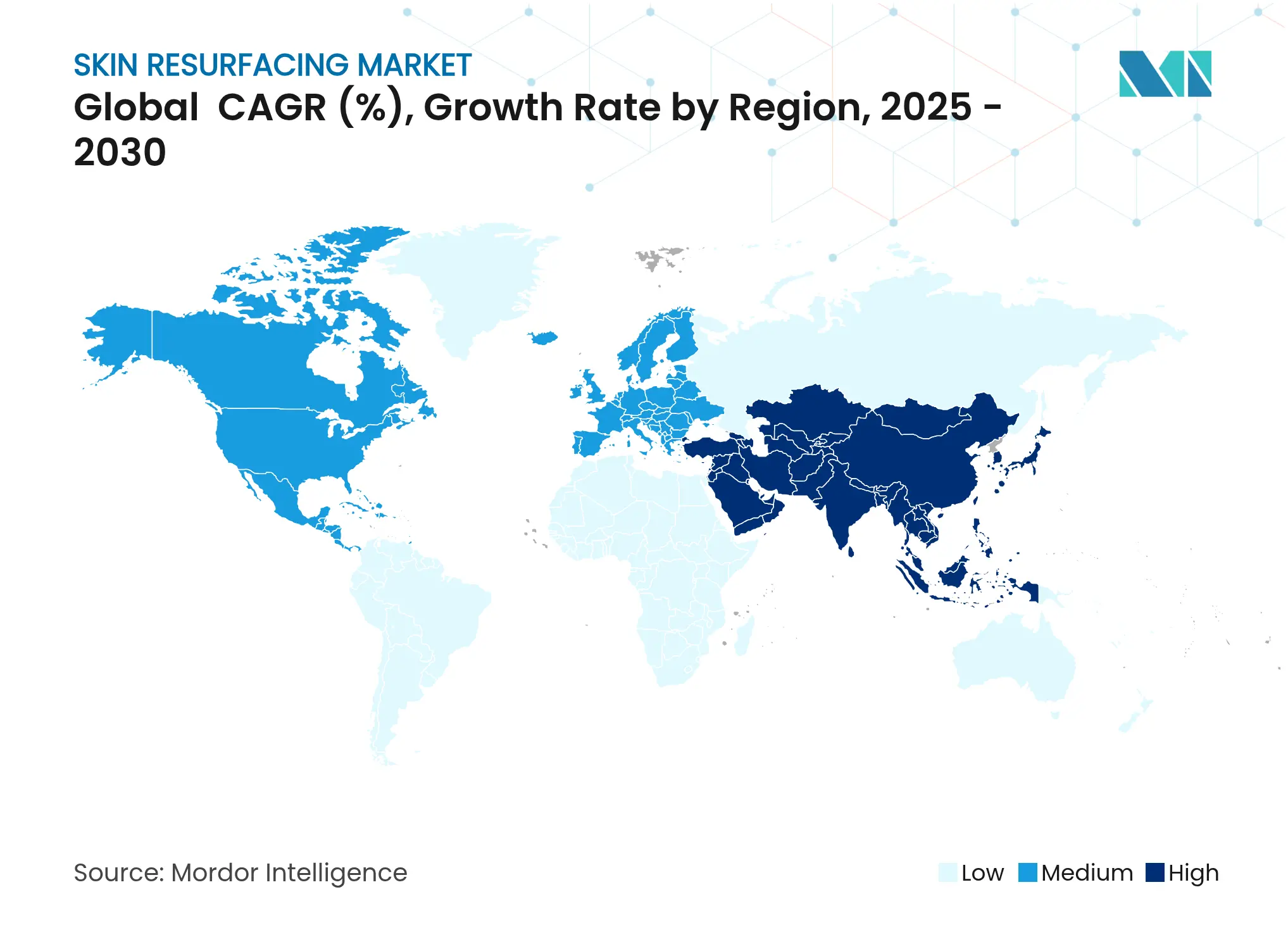

Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 36,89 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,93 % bis 2030.

Globale Markttrends und Erkenntnisse für Skin Resurfacing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterungsbedingte Nachfrage nach minimal-invasiver Ästhetik | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunahme von Kombinationsbehandlungen (Laser + RF-Mikroneedling) | +1.8% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz kosmetischer Eingriffe bei männlichen Verbrauchern | +1.2% | Nordamerika und Europa als Kernmärkte, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Medizinischen-Spa-Ketten in Asien-Pazifik | +1.5% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Laserplattformen zur Verbesserung von Behandlungsergebnissen | +0.9% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| ESG-bezogene Präferenz für Geräte mit geringem Verbrauchsmaterialeinsatz | +0.4% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterungsbedingte Nachfrage nach minimal-invasiver Ästhetik

Die globale Bevölkerungsalterung beschleunigt das Interesse an Eingriffen, die das Erscheinungsbild ohne chirurgische Ausfallzeiten verjüngen. Die Aesthetic Society verzeichnete von 2020 bis 2024 einen Anstieg nicht-chirurgischer ästhetischer Eingriffe um 14 %, was eine dauerhafte Nachfrage unterstreicht. Fraktionierte CO₂-Laser bestätigen diese Präferenz weiter, indem sie gemäß begutachteten Studien ein überlegenes Narbenmanagement liefern, wenn sie innerhalb eines Monats nach der Operation eingesetzt werden. Verbesserte Sicherheitsprofile ermutigen ältere Patienten, früher präventive Behandlungen in Anspruch zu nehmen, was die langfristige Eingriffsakzeptanz stärkt.

Zunahme von Kombinationsbehandlungen (Laser + RF-Mikroneedling)

Die Kombination fraktionierter Laser mit Radiofrequenz-Mikroneedling steigert die Kollagenstimulation und begrenzt gleichzeitig epidermale Schäden. Eine viereinhalbjährige Sicherheitsüberprüfung ergab keine unerwünschten Ereignisse, wenn RF-Mikroneedling mit kosmetischen Injektionsmitteln kombiniert wurde, was die Vielseitigkeit dieser Modalität unterstreicht. Hersteller integrieren nun beide Energieformen in einzelne Konsolen, sodass Kliniken Mehrfacheffekt-Sitzungen anbieten können, die die Gesamtbehandlungszeit reduzieren und den Umsatz pro Patient steigern.

Wachsende Akzeptanz kosmetischer Eingriffe bei männlichen Verbrauchern

Eine 18-jährige Analyse des Online-Suchverhaltens zeigt ein deutliches Wachstum des männlichen Interesses an Mikroneedling, chemischen Peelings und Laser-Resurfacing. Kliniken passen sich an, indem sie Protokolle auf die dickere männliche Dermis abstimmen und die Marketingsprache auf berufliche und lebensstilbezogene Vorteile ausrichten. Der Trend erweitert den Markt für Skin Resurfacing über seinen traditionellen weiblichen Kernmarkt hinaus und diversifiziert die Einnahmequellen der Kliniken.

Rasche Expansion von Medizinischen-Spa-Ketten in Asien-Pazifik

Café-artige Medizinische Spas in Asien-Pazifik vermehren sich schnell; die globale Anzahl der Einrichtungen stieg von 8.899 im Jahr 2020 auf 10.488 im Jahr 2024, mit einem durchschnittlichen Umsatz pro Einheit von 1,398 Millionen USD. China veranschaulicht den Anstieg: 91 % der einkommensstarken Einwohner haben ihre Ausgaben für Ästhetik im Jahr 2024 beibehalten oder erhöht. Neue Einrichtungen kaufen mittelklassige Laserplattformen in großen Mengen, was die installierte Basis vergrößert und das Wachstum regionaler Distributoren ankurbelt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Laser-Workstations | -1.4% | Global, besonders in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Gerätesicherheitsvorschriften und längere Zulassungsverfahren | -0.8% | Global, am restriktivsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte Kostenerstattung für ästhetische Indikationen | -1.1% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von Heimanwendungsgeräten für Resurfacing | -0.6% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Laser-Workstations

Professionelle Resurfacing-Konsolen kosten zwischen 100.000 und 500.000 USD, noch ohne Wartungs- und Schulungsaufwand. Die bevorstehenden Änderungen der US-amerikanischen Qualitätssystemverordnung, die ab 2026 in Kraft treten, werden die Compliance-Ausgaben weiter erhöhen und die Listenpreise der Hersteller steigen lassen[1]Quelle: Federal Register, „Medizinprodukte; Änderungen der Qualitätssystemverordnung”, federalregister.gov . Kleinere Praxen verzögern daher Anschaffungen oder entscheiden sich für günstigere Einzelenergie-Geräte, was die Durchdringung in kostenempfindlichen Märkten verlangsamt.

Begrenzte Kostenerstattung für ästhetische Indikationen

Die meisten privaten Versicherer stufen Falten- und Aknenarbenbehandlungen als kosmetisch ein; die Deckungsrichtlinien von Aetna sind typisch für diese Haltung[2]Quelle: Aetna, „Klinisches Richtlinienbulletin Nr. 0038: Kosmetische Chirurgie”, aetna.com . Da Patienten die Kosten selbst tragen, korrelieren die Behandlungsvolumina eng mit dem verfügbaren Einkommen. Das Fehlen von Abrechnungscodes für neuartige Hybridverfahren verstärkt die Barriere und schränkt die Technologieakzeptanz bei Kliniken ein, die auf vorhersehbare Kostenträgereinnahmen angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: RF-Mikroneedling treibt Innovation voran

Laser-Resurfacing-Geräte generierten im Jahr 2024 42,78 % des Umsatzes und bleiben damit der kommerzielle Anker des Marktes für Skin Resurfacing. Sie profitieren von breiter klinischer Bekanntheit und Premium-Preispunkten, die die durchschnittlichen Verkaufspreise anheben. RF-Mikroneedling-Systeme werden jedoch voraussichtlich mit einer CAGR von 9,16 % wachsen, was die Begeisterung der Kliniker für kürzere Ausfallzeiten und vielseitige Protokolle widerspiegelt. KI-gestützte Tiefenkontrolle ermöglicht es Behandlern, die Energieabgabe an die dermale Dicke anzupassen und dadurch die Sicherheit für Personen mit dunkleren Hautphänotypen zu verbessern. Die kombinierte Dynamik positioniert RF-Geräte als zentral für die inkrementelle Nachfrage, auch wenn Laser ihren Status als umsatzstärkste Kategorie behalten.

Auch die Plattformintegration schreitet voran. Multimodale Workstations kombinieren nun fraktionierten Laser, bipolares RF und IPL in einem einzigen Gerät, sodass Kliniken Leistungen hinzufügen können, ohne mehrere Investitionsgüter anschaffen zu müssen. Mit der Einführung gebündelter Konsolen gewinnt der Markt für Skin Resurfacing an Widerstandsfähigkeit, da Käufer ein breiteres Indikationsspektrum aus einem einzigen Gerät bedienen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Nicht-ablative Verfahren gewinnen an Dynamik

Ablative Systeme hielten im Jahr 2024 einen Umsatzanteil von 56,10 %, ein Beleg für ihre bewährte Wirksamkeit bei der tiefen Narbenrevision und der Behandlung ausgeprägter Rhytiden. Sie erzielen höhere Behandlungspreise und sichern so den Geräte-ROI. Nicht-ablative Plattformen hingegen werden voraussichtlich mit einer CAGR von 9,57 % expandieren, da Patienten Erholungsfenster von Wochenenddauer und ein reduziertes Risiko einer post-inflammatorischen Hyperpigmentierung schätzen. Fortschrittliche fraktionierte Laser mit 1550 nm stimulieren dermales Kollagen, ohne Oberflächengewebe zu verdampfen, und ermöglichen so die Lippen- und periorale Verjüngung für berufstätige Fachkräfte.

Hybridlösungen verwischen traditionelle Grenzen: Temperaturmodulierte CO₂-Laser liefern fraktionierte Muster, die die thermische Diffusion begrenzen und ablative Präzision mit nicht-ablativer Sicherheit verbinden. Diese Konvergenz stärkt den Markt für Skin Resurfacing, da Hersteller sich durch Parameterflexibilität statt allein durch den Energietyp differenzieren.

Nach Anwendung: Narbenrevision beschleunigt sich

Falten- und feine Linienreduktion repräsentierte im Jahr 2024 38,16 % der Marktgröße für Skin Resurfacing und bestätigt damit ihre Rolle als grundlegende Indikation. Die Narben- und Aknenarbenrevision wird jedoch voraussichtlich die schnellste CAGR von 10,01 % bis 2030 verzeichnen. Geräte wie Cutera's AviClear, das erste von der FDA zugelassene Energiegerät zur Behandlung von entzündlicher Akne, veranschaulichen, wie präventive Behandlung zukünftige Narbenbildung reduziert und gleichzeitig aktive Pathologie adressiert. Die erhöhte Sichtbarkeit von Akne-Lösungen in sozialen Medien lenkt jüngere Kohorten zur professionellen Therapie und erhöht den Lebenszeitwert für Kliniken.

Größere Wirksamkeit bei der Pigmentmodulation treibt auch die Akzeptanz der Melasma-Behandlung voran. Der gelbe Laser mit 577 nm zeigt eine bemerkenswerte Beseitigung epidermaler Läsionen mit minimaler Rezidivrate und erweitert damit die Kandidateneignung bei den Fitzpatrick-Hauttypen IV–VI. Diese Fortschritte erweitern gemeinsam den therapeutischen Rahmen und treiben das anwendungsgetriebene Volumenwachstum voran.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Medizinische Spas führen das Wachstum an

Dermatologiekliniken behielten im Jahr 2024 einen Umsatzanteil von 46,78 %, gestützt durch die Aufsicht von Fachärzten und die Kapazität zur Behandlung komplexer Fälle. Medizinische Spas werden jedoch voraussichtlich mit einer CAGR von 10,46 % wachsen, da Verbraucher Boutique-Umgebungen bevorzugen, die gebündelte Wellness-Erlebnisse anbieten. Vierundachtzig Prozent der Spa-Betreiber prognostizieren für 2025 weitere Umsatzsteigerungen, und die Wiederbesuchsrate stieg im Jahr 2024 auf 73 %. Das Modell unterstützt Abonnement-Hautpflegeprogramme, die vorhersehbare Einnahmen sichern und gleichzeitig Resurfacing-Pakete als Zusatzverkäufe ermöglichen.

Krankenhäuser bleiben für medizinisch indiziertes Resurfacing relevant, etwa bei der Revision von Brandnarben, doch ihr Wachstum ist moderat. Heimanwendungsgeräte verbreiten sich, liefern jedoch geringere Fluenz und erfordern professionelle Begleitung; systematische Übersichten verweisen auf variable Wirksamkeit, was die Nachfrage nach Praxiseingriffen aufrechterhält. Kliniken kombinieren zunehmend professionelle Behandlungen mit kuratierten Heimanwendungsregimen und schaffen so ein Ökosystem, anstatt einer Verdrängung ausgesetzt zu sein.

Geografische Analyse

Nordamerika generierte im Jahr 2024 den größten Anteil von 36,89 % am Markt für Skin Resurfacing, angetrieben durch hohe verfügbare Einkommen, ein dichtes Anbieternetzwerk und eine robuste Ausbildungsinfrastruktur. Die Anzahl der Medizinischen Spas in der Region überstieg 10.000 Einrichtungen, mit einem durchschnittlichen Standortumsatz von 1,398 Millionen USD. Für 2026 geplante FDA-Regeländerungen werden Qualitätssysteme standardisieren und die Kohorten klinischer Studien diversifizieren, was die Entwicklungskosten möglicherweise erhöht, aber nach erfolgter Zulassung das öffentliche Vertrauen stärkt.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 10,93 % und übertrifft damit alle anderen Regionen. Städtische Millennials in China, Japan und Südkorea investieren einen wachsenden Anteil ihres Ermessenseinkommens in präventive Ästhetik; 91 % der einkommensstarken chinesischen Verbraucher haben ihre Ausgaben für kosmetische Eingriffe im Jahr 2024 beibehalten oder erhöht. Nationale Regulierungsbehörden in Südkorea und Singapur beschleunigen die Gerätezulassung, wenn inländische Fertigung beteiligt ist, und beschleunigen so den Markteintritt für lokale Innovatoren. Da der breitere regionale Medizintechniksektor bis 2025 voraussichtlich 190 Milliarden USD erreichen wird, priorisieren Anbieter Distributorpartnerschaften und lokalisierte Schulungen, um latente Nachfrage zu erschließen.

Europa verzeichnet ein stetiges Wachstum im mittleren einstelligen Bereich, gestützt durch eine strenge Sicherheitskultur und eine gut versicherte Patientenbasis. Die Nachfrage spiegelt auch ökologische Verantwortung wider; Kliniken in Deutschland und den nordischen Ländern spezifizieren zunehmend Handstücke mit geringem Verbrauchsmaterialeinsatz, um interne ESG-Ziele zu erfüllen. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend. Brasiliens langjährige Kosmetikkultur trägt den Eingriffstourismus, während Saudi-Arabiens Zulassung der Micro-Coring-Plattform von Cytrellis die politische Unterstützung für gerätebasierte Ästhetik signalisiert. Gemeinsam bieten diese Geografien Expansionskorridore, die die Herstellereinnahmen über die westlichen Kernmärkte hinaus diversifizieren.

Wettbewerbslandschaft

Die Branche für Skin Resurfacing weist eine moderate Konzentration auf. Etablierte Unternehmen wie Lumenis, Candela Medical und Cynosure nutzen jahrzehntelange klinische Datensätze und umfangreiche Servicenetzwerke, um ihren Marktanteil zu verteidigen. Eine kontinuierliche Portfolioerneuerung ist unerlässlich; Lumenis brachte im Januar 2025 FoLix auf den Markt, das Fachwissen über fraktionierte Laser auf die Behandlung von Haarausfall überträgt und damit eine Quervermarktung an Dermatologiekunden ermöglicht.

Strategische Fusionen verändern die Positionierung. Die im April 2024 vollzogene Zusammenführung von Cynosure und Lutronic kombinierte komplementäre Wellenlängen, verdoppelte die installierte Basis in Asien und ermöglichte eine breitere Schulungsreichweite sowie Teilverfügbarkeit. Das Interesse von Private-Equity bleibt hoch; die Klinikakquisition von MedSpa Partners im Juni 2025 in Kanada ist ein Beispiel für Roll-up-Modelle, die den Einkauf zentralisieren und Geräteersatzzyklen beschleunigen.

Künstliche Intelligenz differenziert frühe Markteinsteiger. Das MIRIA-Hautbehandlungssystem integriert prädiktive Analysen, die die Pulsenergie pro Pixel in Echtzeit anpassen und so bessere Ergebnisse mit weniger Durchgängen anstreben. Unternehmen, die ebenso intensiv in Software-Roadmaps wie in Optik oder RF-Generatoren investieren, werden mit größerer Wahrscheinlichkeit Premium-Preise und langfristige Wartungsverträge sichern.

Marktführer in der Branche für Skin Resurfacing

Alma Lasers

Cynosure, Inc.

Altair Instruments

Cutera Inc.

Candela Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Cytrellis Biosystems erhielt Zulassungen in Kanada und Saudi-Arabien für sein ellacor Micro-Coring-System und erweiterte damit seinen Vertriebsumfang.

- November 2024: Lumenis France unterzeichnete einen Vertriebsvertrag mit X-Derma und erweiterte damit die Vertriebsabdeckung in Europa.

- Juni 2024: Lumenis stellte FoLix vor, den ersten von der FDA zugelassenen fraktionierten Laser für androgenetische Alopezie, und erschloss damit einen neuen Umsatzstrom jenseits des traditionellen Skin Resurfacing.

Berichtsumfang des globalen Marktes für Skin Resurfacing

Gemäß dem Umfang des Marktes ist Skin Resurfacing ein Typ von Hautpflegeverfahren, das von einem Dermatologen oder Arzt durchgeführt wird, um die Hauttextur und das Erscheinungsbild zu verbessern. Skin Resurfacing ist eine bewährte Methode zur Reduzierung von Falten, Altersflecken, Aknenarben und anderen Hautunreinheiten sowie zur Straffung der Haut und Ausgleich des Hauttons.

Der Markt für Skin Resurfacing ist nach Produkt, Anwendung, Typ und Endnutzer segmentiert. Nach Produkt ist der Markt in Laser-Skin-Resurfacing-Maschinen, CO2-Skin-Resurfacing-Maschinen, Laserspitzen und sonstige unterteilt. Nach Anwendung ist der Markt in Falten, Alterung, Hautpigmentierung, Akne sowie sonstige Narben und weitere kategorisiert. Basierend auf dem Typ ist der Markt in ablativ und nicht-ablativ unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet den Wert in USD für die oben genannten Segmente.

| Laser-Resurfacing-Geräte |

| RF-Mikroneedling-Systeme |

| Mikrodermabrasionsgeräte |

| Chemische Peeling-Lösungen und -Sets |

| Ablativ |

| Nicht-ablativ |

| Falten- und feine Linienreduktion |

| Narben- und Aknenarbenrevision |

| Hyperpigmentierung / Melasma |

| Hautstraffung und Texturverbesserung |

| Dermatologiekliniken |

| Krankenhäuser |

| Medizinische Spas und Ästhetikzentren |

| Heimanwendung / Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Laser-Resurfacing-Geräte | |

| RF-Mikroneedling-Systeme | ||

| Mikrodermabrasionsgeräte | ||

| Chemische Peeling-Lösungen und -Sets | ||

| Nach Technologie | Ablativ | |

| Nicht-ablativ | ||

| Nach Anwendung | Falten- und feine Linienreduktion | |

| Narben- und Aknenarbenrevision | ||

| Hyperpigmentierung / Melasma | ||

| Hautstraffung und Texturverbesserung | ||

| Nach Endnutzer | Dermatologiekliniken | |

| Krankenhäuser | ||

| Medizinische Spas und Ästhetikzentren | ||

| Heimanwendung / Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

1. Welchen Wert wird der Markt für Skin Resurfacing bis 2030 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 538,38 Millionen USD erreichen, was einer CAGR von 8,5 % über den Zeitraum entspricht.

2. Welche Produktkategorie erzielt derzeit den höchsten Umsatz?

Laser-Resurfacing-Geräte führen mit einem Umsatzanteil von 42,78 % im Jahr 2024.

3. Warum gewinnen RF-Mikroneedling-Systeme so schnell an Beliebtheit?

Sie verbinden effektive Kollagenstimulation mit minimalen Ausfallzeiten, was zu einer prognostizierten CAGR von 9,16 % bis 2030 führt.

4. Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,93 % wachsen, angetrieben durch steigende verfügbare Einkommen und die rasche Expansion Medizinischer Spas.

Seite zuletzt aktualisiert am: