Marktgröße und Marktanteil für Hauttransplantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

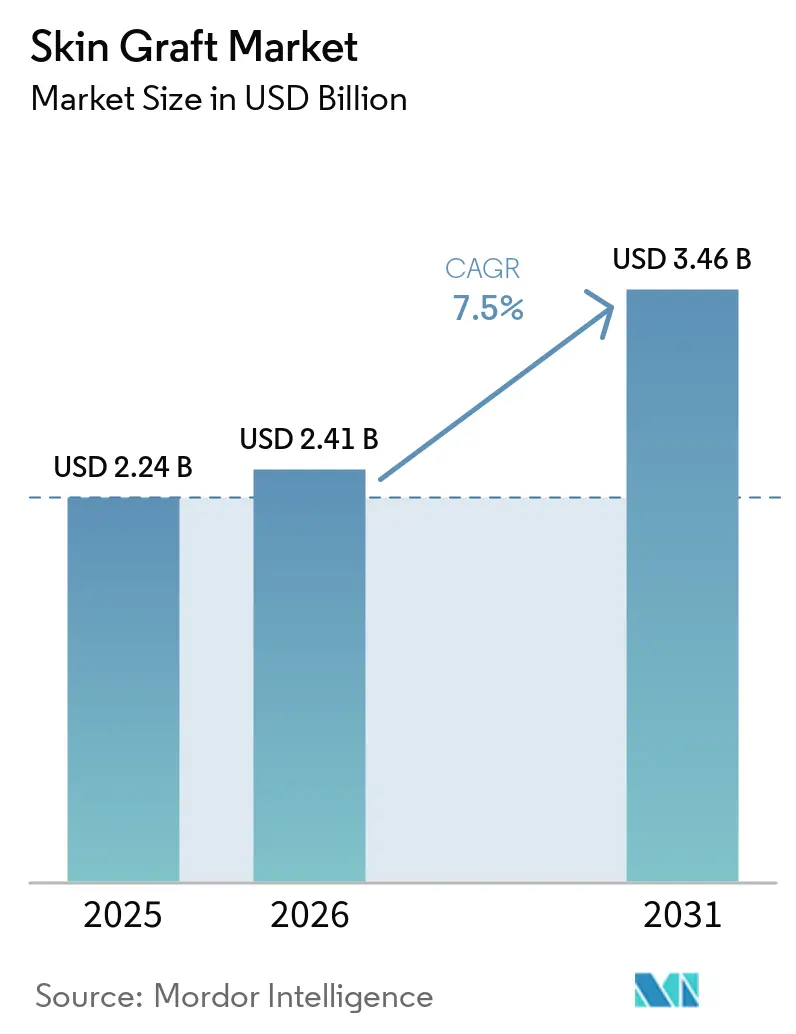

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 3.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.50% CAGR |

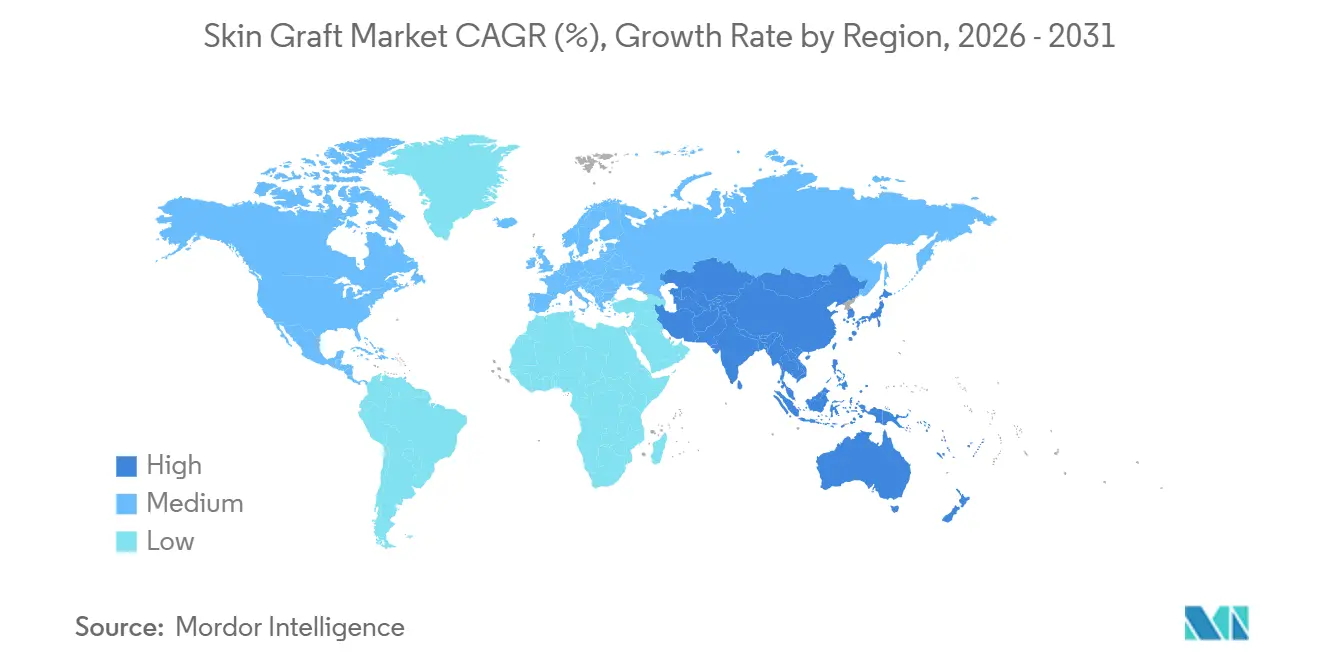

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hauttransplantate von Mordor Intelligence

Die Marktgröße für Hauttransplantate wird voraussichtlich von 2,24 Milliarden USD im Jahr 2025 auf 2,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,46 Milliarden USD bei einer CAGR von 7,5 % über den Zeitraum 2026–2031 erreichen.

Der Markt für Hauttransplantate verzeichnet eine konstante Nachfrage in der Verbrennungsversorgung, da vollschichtige und komplexe thermische Verletzungen einen chirurgischen Wundverschluss und eine umfangreiche rekonstruktive Versorgung erfordern. Darüber hinaus expandiert der Markt aufgrund chronischer Wunden wie diabetischen Fußgeschwüren und venösen Beingeschwüren, die Wiederholungsbehandlungen und Interesse an fortschrittlichen Hautsubstituten fördern. Ein wesentlicher Trend ist die Verlagerung hin zu Produkten, die durch starke klinische Evidenz und Erstattungskonformität gestützt werden, insbesondere in den USA, wo Veränderungen am Versorgungsort die Produktverfügbarkeit und Verfahrenskosten beeinflussen. Nordamerika bleibt der größte Umsatzbeitrag, während Asien-Pazifik das schnellste Wachstum zeigt, unterstützt durch steigende Verbrennungsfälle, Investitionen im Gesundheitswesen und Fortschritte in der lokalen Fertigung.

Wichtigste Erkenntnisse des Berichts

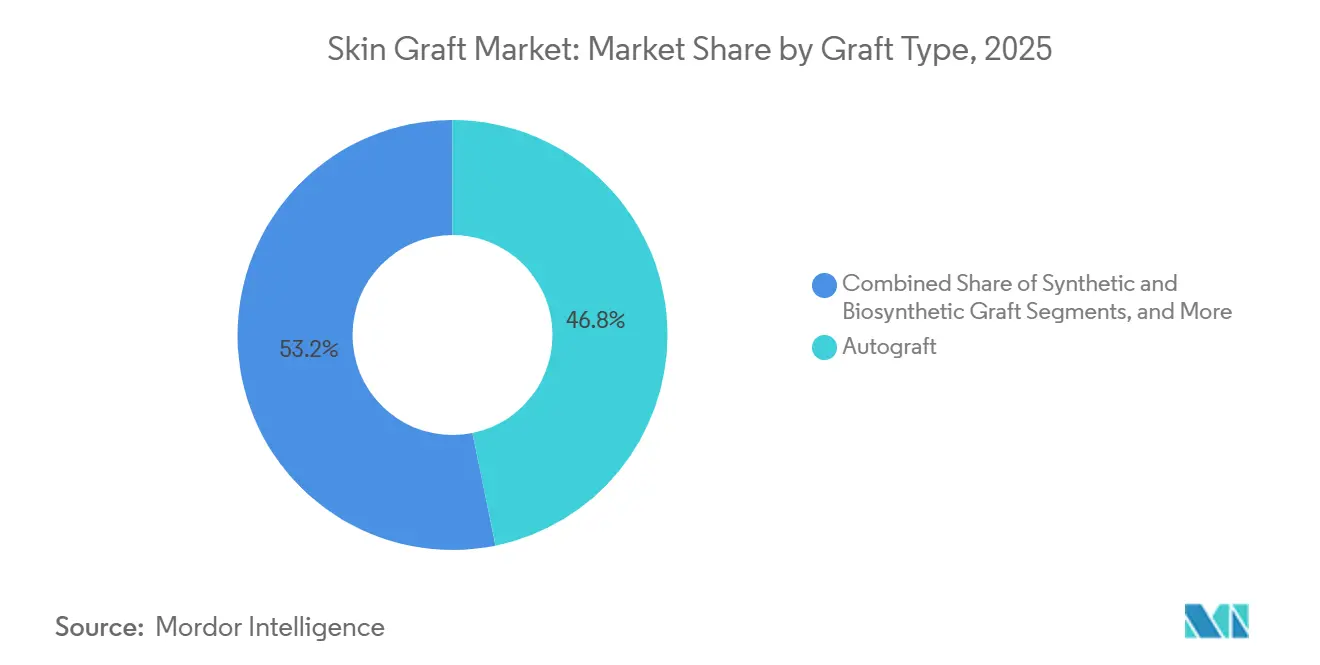

- Nach Transplantattyp hielt das Autotransplantat im Jahr 2025 einen Umsatzanteil von 46,76 %, während synthetische und biosynthetische Transplantate voraussichtlich mit einer CAGR von 7,95 % von 2026 bis 2031 wachsen werden.

- Nach Quelle entfiel im Jahr 2025 ein Umsatzanteil von 67,88 % auf menschliche Haut, während zellbasierte und gewebetechnisch hergestellte Haut voraussichtlich mit einer CAGR von 8,45 % von 2026 bis 2031 wachsen wird.

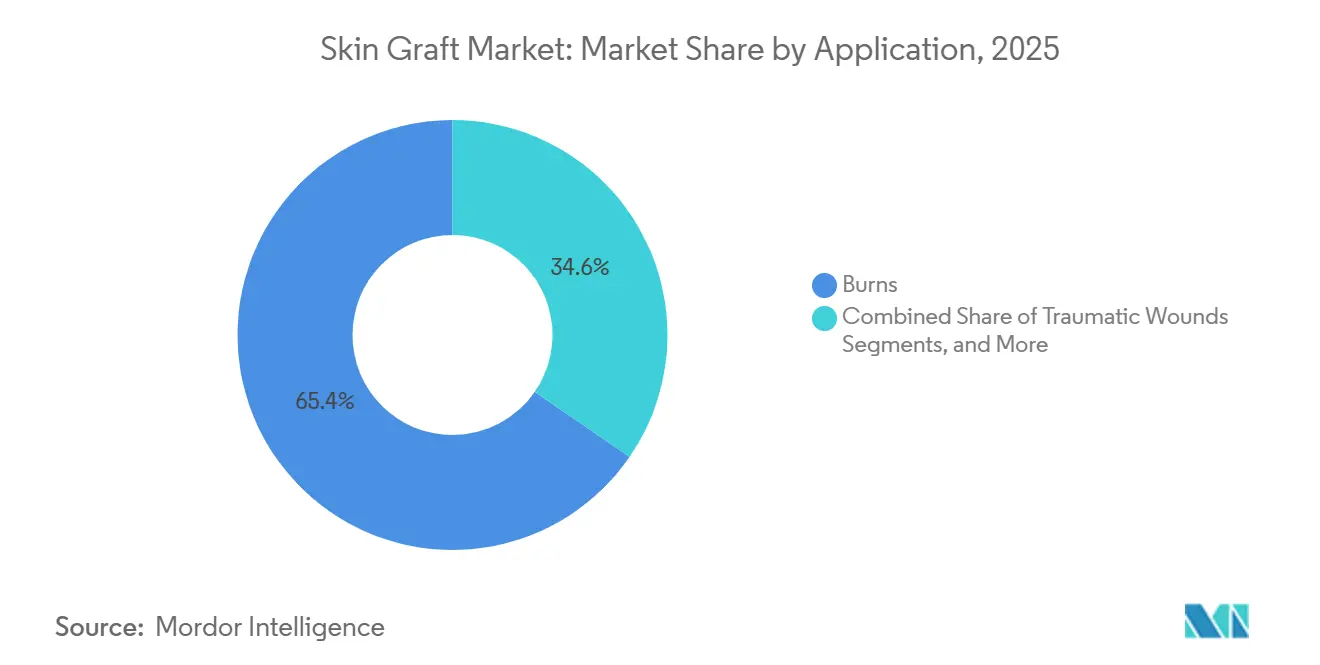

- Nach Anwendung trugen Verbrennungen im Jahr 2025 mit 65,44 % zum Umsatz bei, während chronische Wunden voraussichtlich mit einer CAGR von 8,72 % von 2026 bis 2031 wachsen werden.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 47,03 %, während ambulante Operationszentren voraussichtlich das schnellste Wachstum mit einer CAGR von 9,12 % von 2026 bis 2031 verzeichnen werden.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 39,52 % des globalen Umsatzes, während Asien-Pazifik voraussichtlich mit einer CAGR von 8,88 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hauttransplantate

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Verbrennungs- und Traumafallzahlen, die einen chirurgischen Wundverschluss erfordern | +2.1% | Global, höchste Belastung in Süd- und Südostasien, Afrika südlich der Sahara und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Hautsubstituten bei chronischen Wunden, einschließlich diabetischer Fußgeschwüre und venöser Beingeschwüre | +1.8% | Nordamerika und EU als Kernmärkte, mit schneller Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Breitere Akzeptanz ambulanter Transplantationsverfahren und ambulanter chirurgischer Versorgung | +1.2% | Nordamerika und Europa, mit früher Einführungsphase in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu evidenzbasierten, erstattungsfähigen Produkten, die durch regulatorische Wege der FDA PMA oder BLA validiert wurden | +0.9% | Primär Nordamerika, mit EU-Relevanz unter MDR-Konformität | Mittelfristig (2–4 Jahre) |

| Geringe Durchdringung neuartiger biologischer Transplantatquellen, einschließlich Fischhauttransplantaten, Plazenta- und Nabelschnurprodukten | +0.6% | Nordamerika etabliert, mit früher Einführungsphase in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Effizienzgewinne im Operationssaal durch vorgefertigte, fortschrittliche Hauttransplantatstrukturen, die die Verfahrensdauer verkürzen | +0.4% | Global, konzentriert in Krankenhaussystemen entwickelter Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrennungs- und Traumafallzahlen stützen die Basisnachfrage

Der Markt für Hauttransplantate stützt sich weiterhin auf die Verbrennungsversorgung als stabile Volumenbasis, wobei im Jahr 2024 weltweit 6,19 Millionen neue Verbrennungsfälle und 104,76 Millionen Prävalenzfälle verzeichnet wurden. Die Prävalenzfälle lagen 11,38 % höher als im Jahr 1990. Prognosen deuten darauf hin, dass die Verbrennungsfälle bis 2030 auf 10,3 Millionen ansteigen werden, wobei die verbrennungsbedingte Behinderungslast von 11,5 Millionen DALYs im Jahr 2030 auf 14,1 Millionen bis 2050 steigen wird. Indien bleibt ein wichtiges Nachfragezentrum, wobei die Verbrennungsinzidenzfälle zwischen 1990 und 2024 um 23,88 % gestiegen sind, unterstützt durch verbesserten Behandlungszugang durch nationale Versicherungsprogramme.[1]Frontiers in Public Health, „Globale Trends bei der thermischen Verbrennungsbelastung, 1990–2021: Eine umfassende Analyse für die Studie zur globalen Krankheitslast 2021,” Frontiers in Public Health, frontiersin.org. Fortschrittliche Transplantationsverfahren gewinnen aufgrund ihrer Kosteneffizienz an Bedeutung, wie die verkürzten Krankenhausaufenthalte bei Patienten zeigen, die mit Fischhauttransplantaten im Vergleich zu synthetischen Alternativen behandelt wurden.

Zunehmender Einsatz von Hautsubstituten bei chronischen Wunden eröffnet einen parallelen Wachstumskanal

Chronische Wunden wie diabetische Fußgeschwüre und venöse Beingeschwüre erweitern den Markt für Hauttransplantate und beeinflussen die Behandlungshäufigkeit und den Produktmix. Über 75 Hautsubstitutprodukte bedienen chronische Wundindikationen, wobei zwischen Januar 2024 und Oktober 2025 102 Produkte mit einem Preis über 1.000 USD in den US-Markt eingetreten sind. Klinische Studien zeigen, dass Fischhauttransplantate die Standardversorgung beim Wundverschluss bei diabetischen Fußgeschwüren übertreffen.[2]J. Dickerson et al., „Intaktes Fischhauttransplantat zur Behandlung tiefer diabetischer Fußgeschwüre,” NEJM Evidence, evidence.nejm.org. Die Erstattungsreform 2026 verlagert chronische Wundfälle in ambulante Krankenhausversorgungszentren und begünstigt Produkte mit konsistenter Evidenz und standardisierten Protokollen.

Verlagerung hin zu evidenzbasierten, erstattungsfähigen Produkten gestaltet die Wettbewerbspositionierung neu

Der Markt für Hauttransplantate wird zunehmend von evidenzbasierten und erstattungsfähigen Produkten angetrieben. Die Erstattungsreform 2026 führte eine gestaffelte Erstattungsstruktur ein, bei der BLA-Produkte ASP plus 6 % erhalten, PMA-zugelassene Geräte die höchste pauschale APC-Zahlung erhalten und 361 HCT/P- sowie 510(k)-Produkte in niedrigere Erstattungsbänder eingestuft werden. Unternehmen investieren in Studien und regulatorische Strategien, um strengeren Evidenzanforderungen gerecht zu werden. Die Zwischenergebnisse von AVITA Medical zeigten eine schnellere Bereitschaft zur Hauttransplantation, während Organogenesis sich auf Evidenzdifferenzierung konzentriert, um im Jahr 2026 Marktanteile zu gewinnen. Der Markt verlagert sich hin zu Evidenz als zentralem Faktor für Preisgestaltung und Zugang.

Geringe Durchdringung neuartiger biologischer Transplantatquellen bietet inkrementelle Chancen

Neuartige biologische Quellen wie Fischhaut-, Plazenta- und Nabelschnurprodukte bieten Wachstumschancen im Markt für Hauttransplantate, insbesondere außerhalb der USA, wo die Einführung noch in einem frühen Stadium ist. Kerecis, das 2024 von Coloplast für 1 Milliarde USD übernommen wurde, verfügt über eine umfangreiche US-Abdeckung, jedoch trotz regulatorischer Zulassung über eine begrenzte europäische Einführung. Die klinische Evidenz für diese Produkte wächst, wobei Daten zu diabetischen Fußgeschwüren ihre Wirksamkeit unterstreichen. Länderspezifische Vorschriften und Erstattungszeitpläne werden jedoch das Tempo der grenzüberschreitenden Kommerzialisierung beeinflussen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Verfahrens- und Produktkosten im Vergleich zu konventionellen Wundversorgungsalternativen, die die Einführung in kostenempfindlichen Umgebungen einschränken | -1.4% | Global, am stärksten ausgeprägt in Ländern mit niedrigem und mittlerem Einkommen sowie unterfinanzierten öffentlichen Systemen | Kurzfristig (≤ 2 Jahre) |

| Erstattungsunsicherheit und Deckungsübergänge bei Medicare, Medicaid und privaten Kostenträgern nach der Erstattungsreform 2026 | -1.2% | Primär Nordamerika, mit Ausstrahlungseffekten auf Europa durch Compliance-Kostendruck | Kurzfristig (≤ 2 Jahre) |

| Morbidität an der Entnahmestelle, Infektionsrisiko und Transplantatversagensraten, die die Skalierung von Autotransplantaten bei komplexen Wundtypen einschränken | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit hochwertiger Leichenhaut und Einschränkungen durch die Kühlkette, die das Allotransplantatangebot in Schwellenmärkten einschränken | -0.5% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika, mit sekundären Auswirkungen in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Produktkosten begrenzen die adressierbare Reichweite

Die Erschwinglichkeit bleibt eine erhebliche Herausforderung im Markt für Hauttransplantate, insbesondere in Gesundheitssystemen, die nicht in der Lage sind, die Kosten für fortschrittliche Wundprodukte und mehrstufige Verfahren zu tragen. Zellbasierte und gewebetechnisch hergestellte Konstrukte sind zwar klinisch attraktiv, haben jedoch häufig Anschaffungskosten, die viele öffentliche Systeme oder kostensensible Anbieter nicht aufbringen können. Dieses Problem ist außerhalb der USA ausgeprägter, wo die Erstattungssysteme strenger sind und ein Großteil der globalen Verbrennungslast konzentriert ist. Der Kostendruck steigt weiter, wenn dermale Matrizen mehrstufige Verfahren erfordern oder wenn Allotransplantate auf Kühlkettenlogistik angewiesen sind, was die Handhabung und Lagerung komplexer macht. In den USA haben administrative Maßnahmen wie das WISeR-Vorautorisierungsmodell, das im Januar 2026 in sechs Pilotstaaten eingeführt wurde, die Überprüfung des Einsatzes von Hautsubstituten bei diabetischen Fußgeschwüren und venösen Beingeschwüren verschärft. Infolgedessen könnte der Markt eine schnellere Produktrationalisierung erleben, wobei günstigere Produkte in kostenorientierten Krankenhausumgebungen Marktanteile gewinnen.

Erstattungsunsicherheit erzeugt kurzfristige Nachfragevolatilität

Die Erstattungsreform 2026 hat den Markt für Hauttransplantate durch Veränderungen bei Produktnutzung, Abrechnung und Vertrieb gestört. Mobile Wundversorgungsanbieter begannen nach dem 1. Januar 2026 Teile des US-Marktes zu verlassen, da neue Zahlungsobergrenzen zellbasierte und gewebebasierte Produkte für Arztpraxen weniger rentabel machten. Organogenesis berichtete, dass seine Ergebnisse für das erste Halbjahr 2026 durch die Anpassung des Marktes an die CMS-Änderungen beeinträchtigt werden würden, wobei eine Normalisierung für 2027 erwartet wird. In Europa verzeichnet die Verbrennungsbehandlung eine stärkere Einführung im Vergleich zu chronischen Wunden, da Kostenträger in Ländern wie Deutschland und Frankreich mehr gesundheitsökonomische Evidenz verlangen, bevor sie breite Erstattungen genehmigen. Bis zur Stabilisierung dieser Richtlinien wird der Markt trotz konsistenter Patientenbedürfnisse voraussichtlich eine ungleichmäßige Nachfrage erleben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transplantattyp: Biosynthetische Innovation stellt die etablierte Führungsposition des Autotransplantats in Frage

Im Jahr 2025 hielt das Autotransplantat einen Umsatzanteil von 46,76 % und bestätigte damit seine Führungsposition im Transplantattypsegment und seine entscheidende Rolle im Markt für Hauttransplantate. Chirurgen bevorzugen Autotransplantate bei akuten Verbrennungen und traumatischen Wunden aufgrund der nativen Gewebeintegration, Haltbarkeit und Abstoßungsimmunität. Es bleibt der Goldstandard, wenn die Entnahme an der Spenderstelle durchführbar und ein definitiver Verschluss erforderlich ist. Allotransplantate und Xenotransplantate dienen als temporäre biologische Abdeckung, wobei kadaverisches Allotransplantat kritisch kranke Patienten stabilisiert und porcines Xenotransplantat Wundbetten für den vorübergehenden Deckungsbedarf vorbereitet.

Synthetische und biosynthetische Transplantate werden voraussichtlich mit einer CAGR von 7,95 % von 2026 bis 2031 wachsen und sind damit das am schnellsten wachsende Segment. Diese Produkte reduzieren die Belastung der Entnahmestelle und erweitern die Abdeckungsoptionen, insbesondere in Fällen, in denen eine wiederholte Entnahme nicht möglich ist. Innovationen wie biologisch abbaubare Gerüste, elektrogesponnene PLGA-Plattformen und Hybridmatrizen wie PermeaDerm treiben die Differenzierung im Markt voran. Während dermale Matrizen die Spalthauttransplantation in der routinemäßigen Verbrennungsversorgung nicht ersetzt haben, zeigen sie Potenzial in spezifischen Anwendungen wie der Kontrakturrekonstruktion und dem kombinierten zellulären Einsatz. Der Markt verlagert sich hin zu einem hybriden Behandlungsmodell, bei dem biosynthetische Produkte traditionelle chirurgische Standards ergänzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Menschliche Haut verankert den Markt, während technisch hergestellte Haut die Grenzen neu definiert

Im Jahr 2025 entfiel auf menschliche Haut ein Umsatzanteil von 67,88 %, womit sie ihre zentrale Rolle im Markt für Hauttransplantate beibehielt. Diese Dominanz spiegelt ihren Einsatz in autologen und allogenen Anwendungen wider, unterstützt durch eine etablierte Verbrennungsversorgungsinfrastruktur und regulatorische Vertrautheit. Chirurgen vertrauen auf menschliche Produkte aufgrund ihrer bewährten Leistung bei Handhabung, Integration und Ergebnissen, insbesondere bei schweren Verbrennungsfällen. Tierisch gewonnene Produkte wie porcine und bovine Gerüste behalten eine Nischenrolle als temporäre Abdeckung und Wundbettvorbereitungswerkzeuge.

Zellbasierte und gewebetechnisch hergestellte Haut wird voraussichtlich mit einer CAGR von 8,45 % von 2026 bis 2031 wachsen und ist damit das am schnellsten wachsende Quellsegment. Diese Produkte bieten eine verbesserte biologische Aktivität, ohne auf Spenderversorgung angewiesen zu sein. Studien haben das Potenzial von iPSC-abgeleiteten mesenchymalen Stammzellen und multizellulären biogedruckten Hautmodellen demonstriert und den Weg für die nächste Generation technisch hergestellter Haut geebnet. Chinas expandierende Fertigungskapazitäten und sich entwickelnde regulatorische Wege treiben ebenfalls das Wachstum in diesem Segment voran, wobei die anfängliche Einführung wahrscheinlich in hochwertigen Anwendungsfällen erfolgen wird.

Nach Anwendung: Verbrennungen setzen das Volumenminimum, während chronische Wunden die Margengeschichte vorantreiben

Im Jahr 2025 entfielen auf Verbrennungen 65,44 % des Umsatzes, womit sie die größte Anwendung im Markt für Hauttransplantate darstellen. Dieser Anteil wird durch die Notwendigkeit der Transplantation für den Verschluss vollschichtiger Verletzungen und die Konzentration fortschrittlicher Verbrennungsversorgungseinrichtungen in Hocheinkommensländern getrieben. Traumatische Wunden sind die zweitgrößte Anwendung, unterstützt durch Verkehrsunfälle und Arbeitsplatzverletzungen in sich industrialisierenden Volkswirtschaften. Chirurgische Wunden und die Rekonstruktion nach Hautkrebs sind kleinere, aber wachsende Segmente, die durch zunehmende dermatologische und rekonstruktive Eingriffe angetrieben werden.

Chronische Wunden werden voraussichtlich mit einer CAGR von 8,72 % von 2026 bis 2031 wachsen und sind damit die am schnellsten wachsende Anwendung. Dieses Wachstum spiegelt den wiederkehrenden Behandlungsbedarf bei diabetischen Fußgeschwüren und venösen Beingeschwüren wider, bei denen Heilungszeit und Infektionskontrolle entscheidend sind. Erstattungsänderungen im Jahr 2026 können kurzfristige Herausforderungen schaffen, unterstreichen jedoch die Bedeutung einer robusten Dokumentation und Studienunterstützung. Unternehmen wie MiMedx richten sich auf diese Veränderungen aus, indem sie sich auf fortschrittliche Produkte und die Einhaltung sich entwickelnder Deckungsregeln konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz bleibt bestehen, während ambulante Operationszentren die Wachstumsprämie erzielen

Im Jahr 2025 hielten Krankenhäuser einen Umsatzanteil von 47,03 % und behaupteten damit ihre Führungsposition im Markt für Hauttransplantate. Diese Dominanz ist mit der Komplexität der akuten Verbrennungsversorgung, der spezialisierten Infrastruktur für kryokonservierte Allotransplantate und der Präferenz für kontrollierte Umgebungen bei Hochrisikoeingriffen verbunden. Krankenhäuser beherbergen auch multidisziplinäre Teams, die komplexe Fälle in den Bereichen Chirurgie, Infektionskontrolle und Genesung betreuen. Trotz der Verlagerung einiger Eingriffe in ambulante Umgebungen bleiben Krankenhäuser zentral für den Markt, insbesondere für das Management chronischer Wunden.

Ambulante Operationszentren werden voraussichtlich mit einer CAGR von 9,12 % von 2026 bis 2031 wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Dieses Wachstum wird durch die Verlagerung von Eingriffen mit geringerer Akuität in ambulante Umgebungen und Zahlungsaktualisierungen vorangetrieben, die die Abrechnung für Produkte und Dienstleistungen klären. Ambulante Operationszentren stellen eine strategische Chance für Hersteller dar, mit Potenzial für Evidenzgenerierung und Sammlung von Daten aus der realen Welt. Mit der Expansion der ambulanten Infrastruktur werden Krankenhäuser voraussichtlich komplexe Fälle übernehmen, während ambulante Operationszentren einen größeren Anteil standardisierter Eingriffe gewinnen.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika 39,52 % des globalen Umsatzes im Markt für Hauttransplantate und behauptete damit seine Führungsposition aufgrund hoher Verfahrensvolumina, umfangreicher Verbrennungszentrumsnetzwerke und eines robusten Erstattungssystems für fortschrittliche Hautsubstitute. Die USA führten die regionale Nachfrage an, wobei Medicare Teil B im Jahr 2024 Hautsubstitutansprüche in Höhe von 9,9 Milliarden USD über die Codes Q4100 bis Q4367 bearbeitete. Kanada und Mexiko trugen durch das Management chronischer Wunden und die Verbrennungsversorgung zum Wachstum bei. Die Erstattungsreform 2026 wird jedoch voraussichtlich Fälle von Arztpraxen in ambulante Krankenhausversorgungseinrichtungen verlagern und die Anforderungen an die Vorautorisierung in Pilotstaaten erhöhen.

Europa war der zweitgrößte regionale Beitragszahler zum Markt für Hauttransplantate, angetrieben von Deutschland, dem Vereinigten Königreich und Frankreich. Die Einführung der Verbrennungsversorgung übertrifft chronische Wunden aufgrund strengerer Erstattungsstandards in großen Gesundheitssystemen. Deutschland finanziert fortschrittliche Transplantate für Verbrennungen bereitwilliger, während Frankreich stärkere gesundheitsökonomische Evidenz für breitere Produktlisten verlangt. Italien und Spanien tragen zur Nachfrage bei, obwohl der Zugang je nach Beschaffungs- und Kostenträgerprozessen variiert. MDR-bezogene Evidenzanforderungen schränken Produktregistrierungen ein und begünstigen größere Unternehmen mit stärkerer klinischer Dokumentation. Kerecis arbeitet daran, seine europäische Präsenz auszubauen, erkennt jedoch eine langsamere Einführung im Vergleich zu den USA an.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,88 % von 2026 bis 2031 wachsen und ist damit der am schnellsten wachsende regionale Markt. Das Wachstum wird durch steigende Investitionen im Gesundheitswesen, zunehmende Diabetesprävalenz und eine erweiterte lokale Fertigung in China vorangetrieben, wo die Produktion von Kunsthaut von 9 Millionen Einheiten im Jahr 2020 auf 12,3 Millionen bis 2025 gestiegen ist. Indien bleibt aufgrund seiner wachsenden Verbrennungslast bedeutsam. Globale Lieferanten konzentrieren sich auf China, wie das Joint Venture von Mölnlycke mit Zhende Medical im Mai 2026 zeigt. AVITA Medical stärkte im April 2026 auch seine regionale Regulierungsposition mit der TGA-Zertifizierung in Australien und der Medsafe WAND-Listung in Neuseeland. Der Nahe Osten, Afrika und Südamerika tragen weniger Umsatz bei, zeigen jedoch Potenzial durch GCC-Infrastrukturinvestitionen und eine breitere Gesundheitsversorgung in Brasilien.

Wettbewerbslandschaft

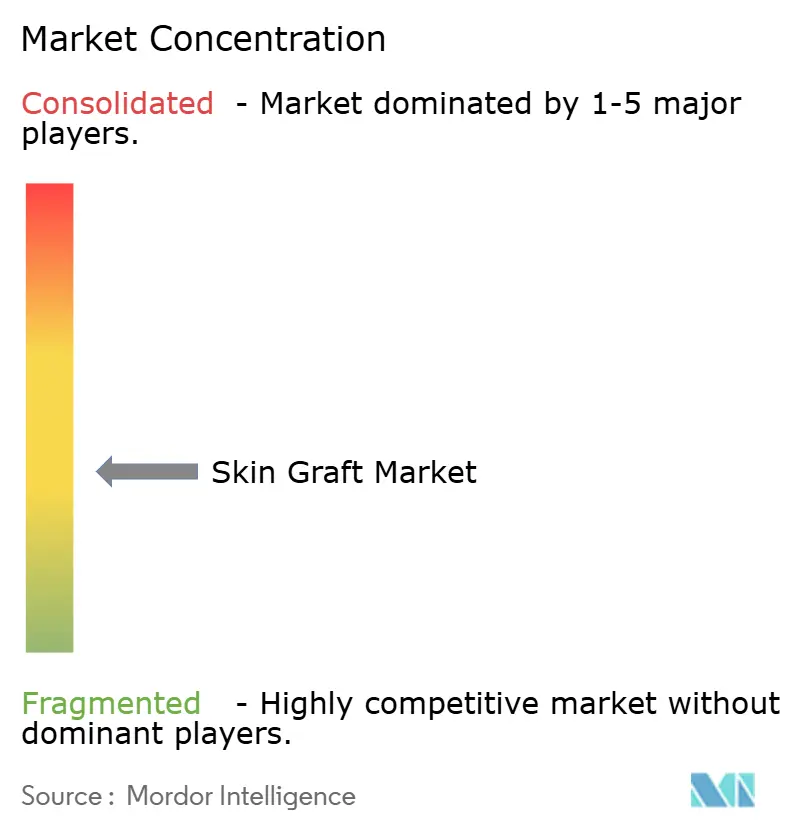

Weltweit weist der Markt für Hauttransplantate eine moderate Fragmentierung auf. Der Wettbewerb erstreckt sich über Gewebebanken, Instrumentenhersteller sowie Biotech- und Medizintechnikplattformen, anstatt auf eine einzelne Produktkategorie beschränkt zu sein. Gewebebanken wie AlloSource, MTF Biologics und LifeNet Health betonen Verarbeitungskapazitäten, Qualitätssicherung und Transplantatverfügbarkeit. Im Gegensatz dazu priorisieren Gerätehersteller wie B. Braun SE, Zimmer Biomet, Humeca BV, Exsurco Medical und De Soutter Medical Verfahrenspräzision, Dermatomleistung und Meshingsysteme. Darüber hinaus konkurrieren Unternehmen wie Organogenesis, MiMedx, AVITA Medical, Integra LifeSciences, Kerecis (unter Coloplast) und Smith+Nephew auf der Grundlage klinischer Evidenz, regulatorischer Klassifizierungen und der Breite ihrer Produktportfolios. Diese vielfältige Wettbewerbslandschaft unterstreicht die vielschichtige Natur des Marktes für Hauttransplantate, der biologische Produkte, chirurgische Instrumente und technisch hergestellte Substitute umfasst, die jeweils auf verschiedene Phasen des Wundmanagements ausgerichtet sind.

In den Jahren 2025 und 2026 diversifizierten Unternehmen zunehmend ihre Portfolios, um die Abhängigkeit von einzelnen erstattungsempfindlichen Produktlinien zu reduzieren. Mölnlycke erweiterte sein Wundversorgungsportfolio durch die Übernahme von P.G.F. Industry Solutions im Mai 2025 und die Integration von Granudacyn-Wundreinigungslösungen. Die Zusammenarbeit mit Transdiagen fügte seiner Strategie eine molekulare Evidenzkomponente hinzu. Ebenso lancierte MiMedx im Jahr 2026 CHORIOFIX und G4Derm Plus, ein Peptidmatrix für chirurgische Anwendungen, und ermöglichte damit die Teilnahme an Wund- und chirurgischen Anwendungen. Diese Diversifizierung ist entscheidend, da Veränderungen am Versorgungsort und Erstattungsvorschriften die Nachfrage über Produktformate hinweg schnell verändern können, wodurch Unternehmen mit engeren Portfolios anfälliger für Störungen werden.

Die wachsende Bedeutung von Evidenz ist ein weiterer wichtiger Trend. Stärkere Studiendaten wirken sich nun direkt auf die Zahlungsqualität und den Kanalzugang im Markt für Hauttransplantate aus. AVITA Medical nutzt Cohealyx-I-Zwischendaten und Mehrproduktplattform-Botschaften, um die Einführung integrierter akuter Wundlösungen voranzutreiben. Kerecis hebt Verbrennungsdaten hervor, die kürzere Krankenhausaufenthalte im Vergleich zu synthetischen Alternativen zeigen, und stärkt damit den Fall für fortschrittliche Biologika trotz höherer Vorabkosten. Die PMA-Ergänzungsgenehmigung von Integra LifeSciences für Omnigraft im Februar 2026 zeigt, wie die regulatorische Pflege zu einer wettbewerblichen Verteidigungsstrategie geworden ist. Während Skalierung weiterhin bedeutsam ist, bestimmen klinischer Nachweis und Erstattungspositionierung zunehmend die Marktanteilssicherung und das Wachstum.

Marktführer im Bereich Hauttransplantate

B. Braun SE

Integra LifeSciences Holdings Corporation

Mölnlycke Health Care AB

Smith & Nephew plc

Zimmer Biomet Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Mölnlycke Health Care und Zhende Medical gründeten ein mehrheitlich Mölnlycke-eigenes Joint Venture in China, um ihre Wundversorgungsportfolios und kommerziellen Kapazitäten zu bündeln. Diese Partnerschaft zielt darauf ab, den Zugang zu einem der am schnellsten wachsenden Wundversorgungsmärkte durch Nutzung des inländischen Vertriebsnetzes von Zhende und des fortschrittlichen Produktportfolios von Mölnlycke zu beschleunigen.

- Mai 2026: MiMedx lancierte G4Derm Plus, eine Peptidmatrix für chirurgische Anwendungen, mit gesichertem Vertrieb über GPO-Vereinbarungen mit Premier und Vizient. Diese Markteinführung erweitert das Portfolio von MiMedx über Amnionprodukte hinaus in die strukturelle Gewebereparatur.

- April 2026: AVITA Medical, Inc. berichtete über Zwischenergebnisse seiner multizentrischen Cohealyx-I-Studie, die eine Reduzierung von fast 20 Tagen in der durchschnittlichen Zeit bis zur Hauttransplantation bei vollschichtigen Wunden zeigte, mit 13,6 Tagen im Vergleich zu einem Referenzwert von 33,2 Tagen.

- April 2026: AVITA Medical erhielt die TGA-Zertifizierung in Australien und eine Medsafe WAND-Listung in Neuseeland für RECELL GO, was die Kommerzialisierung über seinen exklusiven Partner Revolution Surgical ermöglicht.

Umfang des globalen Berichts über den Markt für Hauttransplantate

Ein Hauttransplantat ist ein chirurgisches Verfahren, bei dem gesunde Haut von einem Körperteil (der Entnahmestelle) entnommen und auf einen anderen Bereich (die Empfängerstelle) transplantiert wird, an dem Haut aufgrund von Verbrennungen, schweren Verletzungen, Infektionen oder Operationen (wie der Entfernung von Krebs) fehlt oder beschädigt ist.

Der Markt für Hauttransplantate ist nach Transplantattyp, Quelle, Anwendung, Endnutzer und Geografie segmentiert. Nach Transplantattyp umfasst der Markt Autotransplantate, Allotransplantate, Xenotransplantate sowie synthetische und biosynthetische Transplantate. Nach Quelle ist der Markt in menschliche Haut, tierisch gewonnene Haut, zellbasierte und gewebetechnisch hergestellte Haut sowie synthetische matrixbasierte Haut segmentiert. Nach Anwendung ist der Markt in Verbrennungen, chronische Wunden, traumatische Wunden, chirurgische Wunden und Hautkrebsrekonstruktion kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, spezialisierte Wundversorgungszentren sowie Dermatologie- und plastische Chirurgiekliniken segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Autotransplantat |

| Allotransplantat |

| Xenotransplantat |

| Synthetisches und biosynthetisches Transplantat |

| Menschliche Haut |

| Tierisch gewonnene Haut |

| Zellbasierte und gewebetechnisch hergestellte Haut |

| Synthetische matrixbasierte Haut |

| Verbrennungen |

| Chronische Wunden |

| Traumatische Wunden |

| Chirurgische Wunden |

| Hautkrebsrekonstruktion |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Wundversorgungszentren |

| Dermatologie- und plastische Chirurgiekliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Transplantattyp | Autotransplantat | |

| Allotransplantat | ||

| Xenotransplantat | ||

| Synthetisches und biosynthetisches Transplantat | ||

| Nach Quelle | Menschliche Haut | |

| Tierisch gewonnene Haut | ||

| Zellbasierte und gewebetechnisch hergestellte Haut | ||

| Synthetische matrixbasierte Haut | ||

| Nach Anwendung | Verbrennungen | |

| Chronische Wunden | ||

| Traumatische Wunden | ||

| Chirurgische Wunden | ||

| Hautkrebsrekonstruktion | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Wundversorgungszentren | ||

| Dermatologie- und plastische Chirurgiekliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hauttransplantate?

Der Markt für Hauttransplantate wird im Jahr 2026 auf 2,41 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,50 % einen Wert von 3,46 Milliarden USD erreichen.

Welche Anwendung generiert den meisten Umsatz bei Hauttransplantaten?

Verbrennungen blieben die größte Anwendung und trugen im Jahr 2025 65,44 % des Umsatzes bei, da schwere thermische Verletzungen weiterhin einen chirurgischen Wundverschluss und eine Rekonstruktion erfordern.

Welches Segment wächst am schnellsten bei der Nutzung von Hauttransplantaten?

Chronische Wunden sind die am schnellsten wachsende Anwendung mit einer CAGR von 8,72 %, während ambulante Operationszentren der am schnellsten wachsende Endnutzerkanal mit einer CAGR von 9,12 % sind.

Warum führt Nordamerika beim globalen Umsatz?

Nordamerika hielt im Jahr 2025 39,52 % des Umsatzes aufgrund hoher Verbrennungsverfahrensvolumina, einer starken Erstattungsinfrastruktur und des breiten Einsatzes fortschrittlicher Wundprodukte in den Vereinigten Staaten.

Was treibt das Wachstum der Nachfrage nach Hauttransplantaten im Asien-Pazifik-Raum an?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,88 % wachsen, unterstützt durch steigende Gesundheitsausgaben, eine höhere chronische Krankheitslast, die Nachfrage nach Verbrennungsversorgung in Indien und Fertigungskapazitäten in China.

Wie wirken sich die Erstattungsänderungen auf die Lieferanten im Jahr 2026 aus?

Die Reform 2026 verlagert das Volumen in Richtung ambulanter Krankenhausversorgungseinrichtungen, erhöht den Dokumentationsdruck und begünstigt Produkte mit stärkerer klinischer Evidenz und höherem regulatorischen Status.

Seite zuletzt aktualisiert am: