Marktgröße und Marktanteil für angereicherte Milchprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

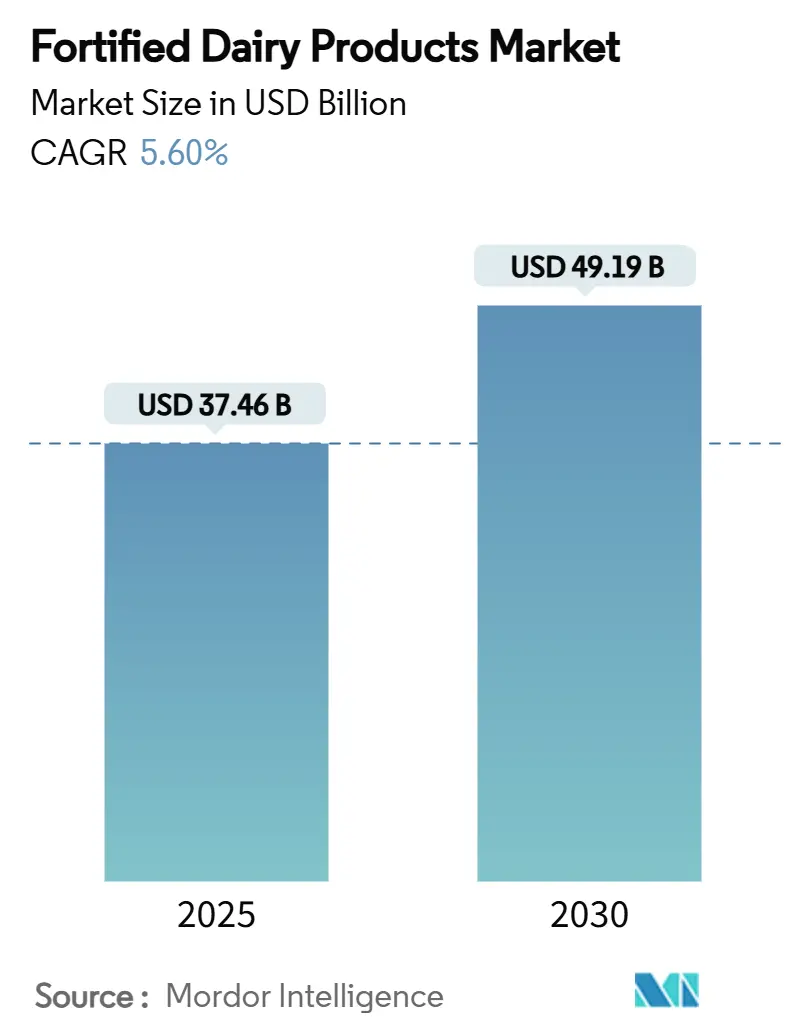

| Marktgröße (2025) | 37.46 Milliarden US-Dollar |

| Marktgröße (2030) | 49.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

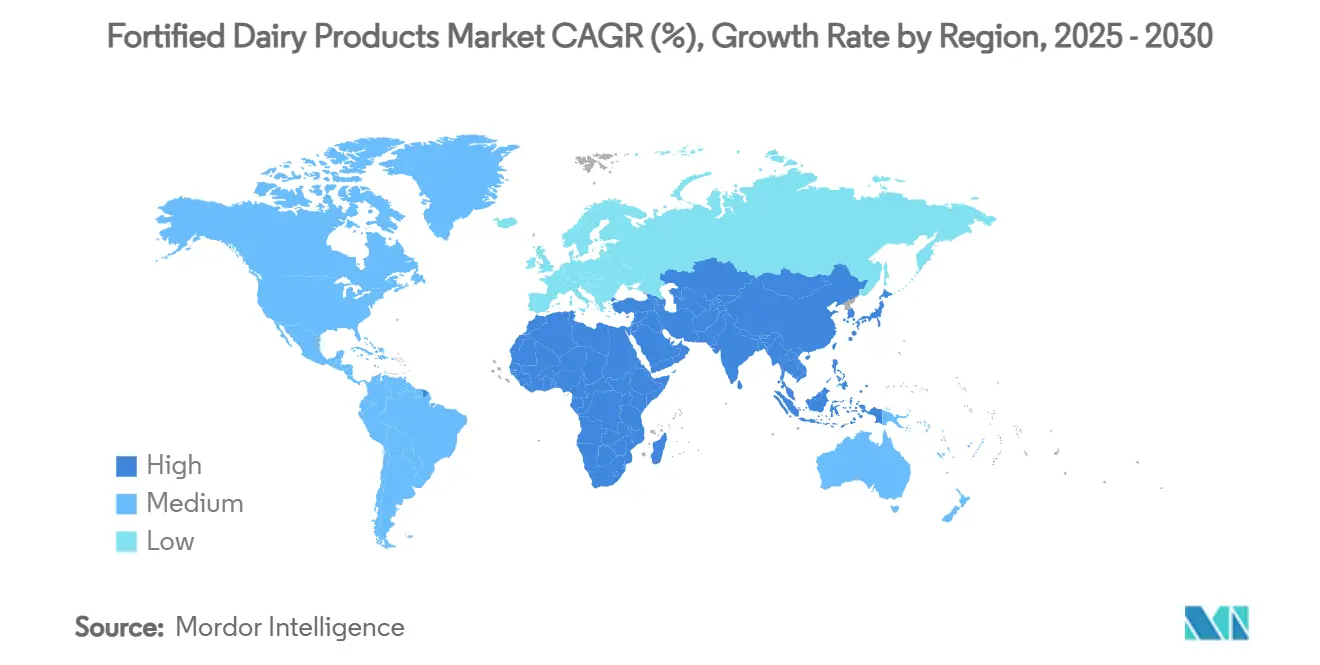

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für angereicherte Milchprodukte von Mordor Intelligence

Die Marktgröße für angereicherte Milchprodukte beläuft sich im Jahr 2025 auf 37,46 Milliarden USD und wird bis 2030 voraussichtlich 49,19 Milliarden USD erreichen, was einer soliden CAGR von 5,60 % entspricht. Stetige Zuwächse resultieren aus einem Zusammenspiel von wachsendem öffentlichem Bewusstsein für Mikronährstoffmängel, verbindlichen staatlichen Anreicherungsvorschriften und einer veränderten Verbraucherpräferenz hin zu funktionellen Lebensmitteln, die neben der Grundernährung auch Immununterstützung versprechen[1]Weltgesundheitsorganisation. „Mikronährstoffe.” Abgerufen am 17. Juli 2025. https://www.who.int/news-room/fact-sheets/detail/micronutrients.. Präzisionsfermentationstechnologien senken die Kosten für die Zugabe von Bioaktivstoffen und ermöglichen es Unternehmen wie Perfect Day und Remilk, behördliche Zulassungen für tierfreie Milchproteine zu erhalten, die das Nährstoffprofil konventioneller Milch widerspiegeln. Die führende Rolle des asiatisch-pazifischen Raums wird durch groß angelegte Vitamin-A- und -D-Programme in Indien sowie eine wachsende Nachfrage nach Premiumprodukten in China gestützt, während die Expansion des modernen Einzelhandels in Schwellenmärkten Kühlkettenbarrieren abbaut und die Produktreichweite beschleunigt. Obwohl Premiumpreise und die Wahrnehmung von „übermäßiger Verarbeitung” die Akzeptanz in einigen Verbrauchersegmenten hemmen, erweitern regulatorische Klarheit bei neuartigen Anreicherungsstoffen und kontinuierliche Investitionen in personalisierte Ernährungsplattformen das Chancenspektrum des Marktes für angereicherte Milchprodukte weiter.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 55,26 % auf Milch im Markt für angereicherte Milchprodukte, während Joghurt bis 2030 voraussichtlich eine CAGR von 5,80 % verzeichnen wird.

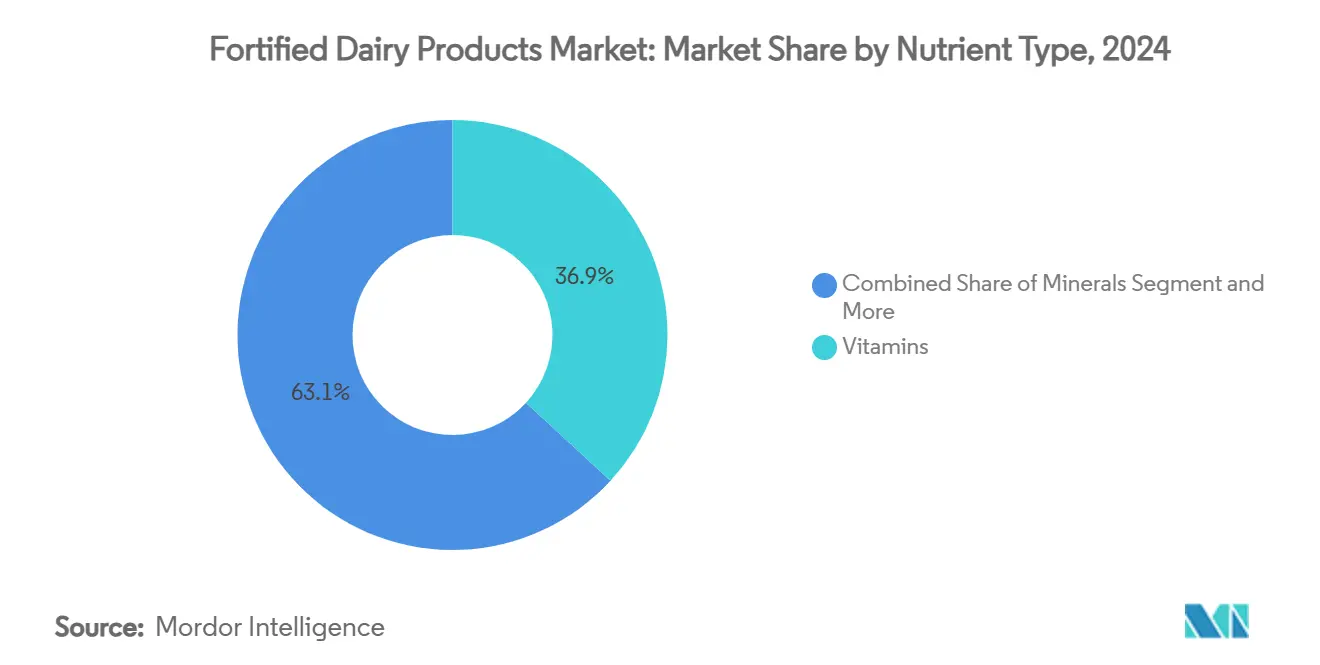

- Nach Nährstofftyp entfielen im Jahr 2024 36,85 % des Marktvolumens für angereicherte Milchprodukte auf Vitamine, während Probiotika bis 2030 mit einer CAGR von 8,46 % wachsen.

- Nach Kundendemografie entfielen im Jahr 2024 42,47 % des Anteils auf Kinder, und Erwachsene verzeichnen bis 2030 eine CAGR von 6,80 %.

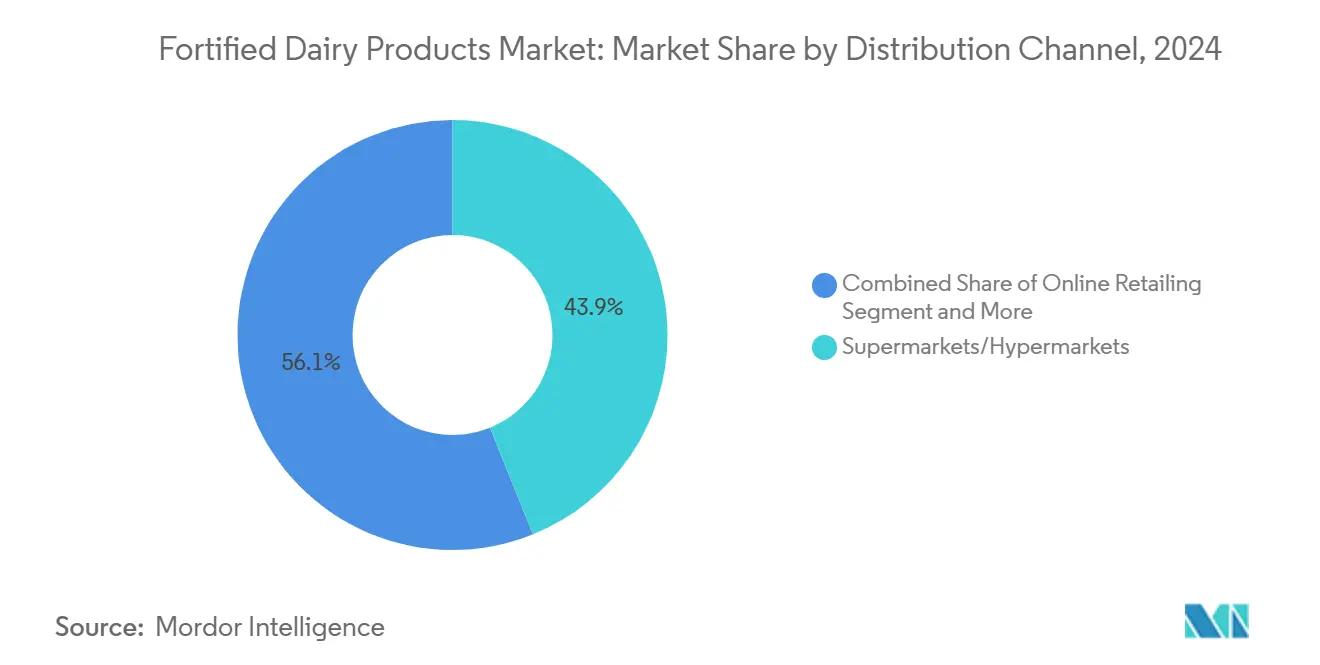

- Nach Vertriebskanal hielt das Einzelhandelssegment Supermärkte/Hypermärkte im Jahr 2024 einen Anteil von 56,89 %, und der Online-Einzelhandel wird bis 2030 mit einer CAGR von 10,75 % wachsen.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2024 mit einem Umsatzanteil von 39,37 %; für den Nahen Osten und Afrika wird bis 2030 eine CAGR von 5,26 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für angereicherte Milchprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Mikronährstoffmängeln | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Staatlich geführte obligatorische Anreicherungsprogramme | +0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Verbrauchertrend hin zu funktionellen Lebensmitteln zur Immunstärkung | +0.6% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion des modernen Einzelhandels in Schwellenländern | +0.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Personalisierte Ernährungsplattformen für Nischen-SKUs | +0.4% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Präzisionsfermentation senkt Kosten für Bioaktivstoffe | +0.3% | Global, frühe Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Mikronährstoffmängeln

Mehr als 2 Milliarden Menschen leiden an Vitamin- und Mineralstoffmängeln, was eine dringende Nachfrage nach milchbasierten Anreicherungslösungen erzeugt. Eisenmangel betrifft 1,62 Milliarden Menschen, und Vitamin-D-Mängel belasten nahezu 1 Milliarde Menschen, insbesondere dort, wo Sonneneinstrahlung und Ernährungsvielfalt begrenzt sind. Regierungen bevorzugen Milch als Träger, da sie weit verbreitet konsumiert wird und die Bioverfügbarkeit von Mikronährstoffen verbessert. Die US-amerikanischen Zentren für Seuchenkontrolle und -prävention (CDC) und die Weltgesundheitsorganisation befürworten beide die Lebensmittelanreicherung zur Bekämpfung von Mängeln, wobei Milchprodukte häufig für die Anreicherung mit Vitamin D und A gewählt werden, um gefährdete Bevölkerungsgruppen, einschließlich Kinder und Schwangere, zu unterstützen. Gesundheitssysteme erkennen mittlerweile an, dass angereicherte Milchprodukte die langfristigen Behandlungskosten im Zusammenhang mit Anämie, Rachitis und verwandten Erkrankungen senken. Infolgedessen betrachten sowohl entwickelte als auch Entwicklungsländer angereicherte Milchprodukte als eine kosteneffektive Ernährungsintervention an vorderster Front, die den Markt für angereicherte Milchprodukte über alle sozioökonomischen Schichten hinweg weiter wachsen lassen wird.

Staatlich geführte obligatorische Anreicherungsprogramme

Die indische Behörde für Lebensmittelsicherheit und -standards hat seit 2024 die Anreicherung von Milch mit Vitamin A und D vorgeschrieben und damit eine landesweite Grundlage für die Beteiligung der Industrie geschaffen. In den Vereinigten Staaten und der Europäischen Union unterstützen regulatorische Leitlinien die freiwillige oder obligatorische Anreicherung von Milchprodukten mit Vitaminen und Mineralstoffen, wie von den jeweiligen Lebensmittelsicherheitsbehörden (wie der US-amerikanischen Behörde für Lebensmittel und Arzneimittel und der Europäischen Behörde für Lebensmittelsicherheit) empfohlen. Die Verordnung der Europäischen Union über neuartige Lebensmittel hat die Tür für Laktoferrin, Osteopontin und andere Bioaktivstoffe geöffnet, während Kanada und die Vereinigten Staaten weiterhin GRAS-Prüfungen für Probiotika und Peptide vereinfachen. Diese harmonisierten Rahmenbedingungen verringern die Compliance-Unsicherheit, erschließen Kapitalinvestitionen in Anreicherungstechnologien und stellen sicher, dass angereicherte Milchprodukte einheitliche Sicherheits- und Wirksamkeitsstandards auf Exportmärkten erfüllen.

Verbrauchertrend hin zu funktionellen und immunstärkenden Lebensmitteln

Postpandemische Forschungsergebnisse zeigen, dass 37 % der US-amerikanischen Käufer nach Milchprodukten mit expliziten Gesundheitsaussagen suchen, insbesondere nach immunbezogenen Vorteilen, die mit Probiotika, den Vitaminen C und D sowie Zink verbunden sind. Die Bereitschaft, Aufpreise zu zahlen, hat sich gefestigt und hilft Herstellern, Anreicherungskosten zu decken. Ähnliches Verhalten nimmt in städtischen Zentren Südostasiens und Lateinamerikas zu, da die verfügbaren Einkommen steigen[2]Behörde für Lebensmittel und Arzneimittel. „Programm zur Benachrichtigung über allgemein als sicher anerkannte Stoffe (GRAS).” Abgerufen am 17. Juli 2025. https://www.fda.gov/food/food-additives-petitions/generally-recognized-safe-gras-notification-program.. Die Marktberichte des US-amerikanischen Landwirtschaftsministeriums (USDA) und der Europäischen Kommission verzeichnen starke Zuwächse beim Konsum funktioneller Lebensmittel und Getränke, einschließlich Milchprodukte, die für Immun-, Knochen- und Darmgesundheit angereichert sind. Marken nutzen den Trend durch Produktdifferenzierung, wie Chobani's Einführung von Super Milk im Jahr 2024 für aktive Lebensstile und Immununterstützung zeigt. Kontinuierliche Verbraucheraufklärung über digitale Kanäle stärkt die Resonanz des Marktes für angereicherte Milchprodukte bei gesundheitsbewussten Zielgruppen.

Expansion des modernen Einzelhandels in Schwellenländern

Investitionen in die Kühlkette in Indien, Indonesien und Nigeria ersetzen rasch fragmentierte traditionelle Verkaufsstellen durch organisierte Supermärkte, die temperatursensible angereicherte Milch, Joghurts und Käse lagern können. Moderne Einzelhandelsumgebungen bieten Regalfläche für höherwertige SKUs und ermöglichen markengebundene Bildungskioske im Geschäft. Mit verbesserter Zugänglichkeit gewinnen angereicherte Milchprodukte bei Erstkäufern an Sichtbarkeit und schaffen einen Kreislauf, in dem die Nachfrage weitere Infrastrukturentwicklung fördert[3]Ministerium für Lebensmittelverarbeitungsindustrien, Indien. „Infrastrukturentwicklung.” Abgerufen am 17. Juli 2025. https://www.mofpi.gov.in/. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen dokumentiert diesen Einzelhandelswandel und stellt fest, dass er die Möglichkeiten für den Vertrieb und die Vermarktung von Mehrwertprodukten, einschließlich angereicherter Milch und Joghurts, verbessert. Internationale Marken betrachten diese Einzelhandelsnetzwerke auch als risikoarme Einstiegspunkte, was den Wettbewerb im Markt für angereicherte Milchprodukte vertieft.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten und Premiumpreise | -0.7% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Sensorische und Stabilitätsherausforderungen | -0.4% | Global, insbesondere bei Zeitplänen für Produktinnovationen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei neuartigen Bioaktivstoffen | -0.3% | Europa, Nordamerika, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber „übermäßig verarbeiteten” Produkten | -0.2% | Nordamerika, Europa, wichtige städtische Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten und Premiumpreise

Die Anreicherung treibt die Herstellungskosten um 15–25 % in die Höhe und zwingt Unternehmen, Produkte zu Preisen anzubieten, die für einkommensschwache Haushalte in Südasien und Subsahara-Afrika unerschwinglich bleiben. Bioaktivstoffe wie Laktoferrin treiben die Kosten aufgrund komplexer Reinigungsschritte noch weiter in die Höhe. Große Molkereien gleichen Kosten und Wirksamkeit aus, indem sie Anreicherungsniveaus stufenweise einführen oder Bündelangebote nutzen, doch die Akzeptanz in preissensiblen Segmenten bleibt gedämpft. Solange Skaleneffekte oder Subventionsprogramme die inkrementellen Kosten nicht ausgleichen, wird der Markt für angereicherte Milchprodukte bei preisbewussten Käufern eine langsamere Akzeptanz verzeichnen. Die Weltgesundheitsorganisation stellt fest, dass die Kosten der Anreicherung, einschließlich Zutaten- und Qualitätskontrollausgaben, häufig an die Verbraucher weitergegeben werden, was eine erhebliche Herausforderung für eine breit angelegte Ernährungswirkung bei den gefährdetsten Bevölkerungsgruppen darstellt.

Sensorische und Stabilitätsherausforderungen bei der Nährstoffzugabe

Die Eisenanreicherung kann metallische Fehlaromen und Farbveränderungen verursachen, während die Vitamine A und Riboflavin unter Licht, Wärme und Sauerstoff abgebaut werden, was kostspielige Forschungs- und Entwicklungsarbeiten für akzeptable Formulierungen erfordert. Diese Qualitätsprobleme können zu geringeren Wiederkäufen und Lebensmittelverschwendung führen, was die kommerzielle Anreicherung für Hersteller, die sowohl Ernährungsziele als auch Verbraucherpräferenzen erfüllen wollen, weniger attraktiv macht. Hersteller setzen Mikroverkapselung, lichtundurchlässige Verpackungen und optimierte Verarbeitungstemperaturen ein, um diese Probleme zu mindern, doch jede Lösung erhöht Komplexität und Kosten. Die zusätzlichen Schritte verlängern Entwicklungszyklen und können kleinere Hersteller davon abhalten, in die Branche für angereicherte Milchprodukte einzutreten. Die sensorische Qualität bleibt eine entscheidende Hürde für die Massenmarkttauglichkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nährstofftyp: Vitamine führen, während Probiotika stark wachsen

Vitamine blieben im Jahr 2024 mit einem Anteil von 36,85 % die dominante Nährstoffklasse, gestützt durch regulatorische Vorschriften und das langjährige Verbrauchervertrauen in die Anreicherung mit Vitamin A, D und B-Komplex. Hersteller profitieren von ausgereiften Lieferketten und vorhersehbaren Dosierungsprotokollen, die eine großvolumige Beschaffung erleichtern. Insbesondere Kinderprodukte nutzen Vitaminmischungen, die auf Wachstums- und kognitive Entwicklungsbedürfnisse ausgerichtet sind, und stärken das Marktvolumen für angereicherte Milchprodukte bei vitaminhaltigen SKUs auf 13,81 Milliarden USD im Jahr 2024.

Probiotika hingegen haben nur einen einstelligen Marktanteil, wachsen aber mit einer CAGR von 8,46 % und sind damit der Wachstumsmotor unter den Nährstofftypen. Zunehmende klinische Belege, die die Darmmikrobiota mit der systemischen Gesundheit verknüpfen, haben Probiotika von einem Nischenmittel für die Verdauung zu einem Mainstream-Immunverstärker gemacht. Unternehmen wie Caelus haben GRAS-Anerkennung für Stämme mit kardiometabolischen Vorteilen erhalten, was den Anwendungsbereich über Joghurt hinaus auf trinkbare Milch und Käse ausweitet. Da Verbraucher eine präventive Gesundheitsmentalität annehmen, helfen probiotisch angereicherte SKUs Marken, Premiumpreise zu rechtfertigen und die Käuferbindung zu vertiefen, was das künftige Umsatzpotenzial des Marktes für angereicherte Milchprodukte steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundendemografie: Kinder führen, während Erwachsene aufholen

Kinder stellten im Jahr 2024 mit einem Anteil von 42,47 % den größten demografischen Block dar, was die elterlichen Bedenken hinsichtlich Wachstumsverzögerungen und kognitiver Entwicklung widerspiegelt. Schulmilchprogramme in Indien, Mexiko und Südafrika verteilen mit Vitamin D angereicherte Packungen, sorgen für vorhersehbare Mengen und unterstützen die Auslastung der Produktionsanlagen. Hersteller verwenden kinderfreundliche Aromen und Zeichentrickmarken, formulieren aber auch um, um den Zuckerzusatz zu reduzieren und die Produkte an sich entwickelnde Ernährungsrichtlinien anzupassen. Anhaltende staatliche Unterstützung hält das Marktvolumen für angereicherte Milchprodukte im Kindersegment substanziell, auch wenn der Wettbewerb durch Eigenmarken zunimmt.

Das Erwachsenensegment wächst am schnellsten und wird bis 2030 mit einer CAGR von 6,80 % zulegen, angetrieben von berufstätigen Fachkräften, die bequemen Immunschutz und Energieunterstützung suchen. Funktionelle Milchprodukte mit Omega-3-Fettsäuren oder Adaptogenen werden als Frühstücksersatz für zeitknappe Pendler positioniert. Premiumpreise sind akzeptabel, wenn klare, wissenschaftlich fundierte Aussagen über QR-Code-fähige Verpackungen kommuniziert werden. Dieser Wandel führt auch zu Produktdesignänderungen wie wiederverschließbaren Einzelportionsflaschen, die zum Mitnehmen geeignet sind, und erweitert den Marktfußabdruck für angereicherte Milchprodukte über traditionelle Familienkonsumanlässe hinaus.

Nach Vertriebskanal: Supermärkte dominieren, während der E-Commerce wächst

Supermärkte und Hypermärkte halten im Jahr 2024 einen Anteil von 43,89 %, gestützt durch zuverlässige Kühlnetzwerke und das Verbrauchervertrauen in die Frische von Milchprodukten. Einzelhändler wie Walmart und Carrefour haben stark in energieeffiziente Kühlschränke investiert, die die Haltbarkeit verlängern und den Nährstoffabbau reduzieren. Regalplatzierungen und Verkostungsveranstaltungen im Geschäft helfen dabei, Verbraucher über die gesundheitlichen Vorteile angereicherter Milchprodukte aufzuklären und die Abverkaufsmengen zu stärken. Angesichts ihrer Besucherfrequenz bleiben Supermärkte das Einfallstor für neue angereicherte SKUs, die eine breite Exposition benötigen, bevor sie im E-Commerce skaliert werden.

Der Online-Einzelhandel, der eine CAGR von 10,75 % verzeichnet, entwickelt sich zum am schnellsten wachsenden Segment, da Verbraucher Heimlieferung, Abonnementmodelle und algorithmusbasierte personalisierte Empfehlungen annehmen. Unternehmen wie Country Delight liefern angereicherte Milch in wiederverwendbaren Flaschen und verfolgen die Temperatur über IoT-Sensoren, um die Qualität bei der Ankunft sicherzustellen. Marktplätze bieten detaillierte Nährstoffangaben und Kundenbewertungen, die Vertrauen auch für Premiumformulierungen mit Bioaktivstoffen fördern. Die zunehmende Überschneidung zwischen digitalen Plattformen und Gesundheitsdaten-Ökosystemen fügt der Branche für angereicherte Milchprodukte eine strategische Dimension hinzu und ermöglicht es Marken, ihr Angebot auf der Grundlage von Echtzeit-Feedback und Verbrauchsanalysen zu verfeinern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Milchdominanz treibt die Zugänglichkeit der Anreicherung voran

Milch hielt im Jahr 2024 mit einem Anteil von 55,26 % die Spitzenposition im Markt für angereicherte Milchprodukte, begünstigt durch universelle Konsumgewohnheiten und gut etablierte Anreicherungslinien, die die inkrementellen Kosten niedrig halten. Regierungen wählen Milch häufig als primäres Vehikel für die Lieferung von Vitamin A und D, was eine vorhersehbare Grundnachfrage schafft und Investitionen in größere Chargenprozesse fördert, die Fixkosten verteilen. Das Segment unterstützt auch spezialisierte SKUs wie kalziumreiche Milch für Senioren und proteinangereicherte Varianten für Sportbegeisterte, was einen Portfolioansatz unterstützt, der Hersteller gegen Nachfrageschocks in einer einzelnen Nische absichert.

Joghurt ist zwar in absoluten Zahlen kleiner, liegt aber auf Kurs, mit einer CAGR von 5,80 % bis 2030 die höchste CAGR auf Produktebene zu erzielen, angetrieben durch die Verbraucheranerkennung von Lebendkulturen und Darmgesundheitsvorteilen. Die Präzisionsfermentation ermöglicht die Einbindung von Probiotika der nächsten Generation wie Anaerobutyricum soehngenii, das 2024 den US-amerikanischen GRAS-Status erlangte, und erweitert die Formulierungsoptionen für Verdauungsgesundheit und Immununterstützung. Marken wie Danone und Chobani investieren erhebliche Forschungs- und Entwicklungsmittel in synergistische Mischungen aus Protein, Vitaminen und Probiotika, die höhere Regalpreise erzielen und sich in überfüllten Supermarktgängen differenzieren können. Zusammen machen Milch und Joghurt mehr als drei Viertel des Marktes für angereicherte Milchprodukte aus und festigen eine ausgewogene Mischung aus Mengenführerschaft und innovationsgetriebenem Aufwärtspotenzial.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2024 einen Umsatzanteil von 39,37 % und bestätigt damit seine Stellung als Schlüsselregion im Markt für angereicherte Milchprodukte. Obligatorische Richtlinien für Vitamin A und D, rasche Urbanisierung und das wachsende Kaufkraft der chinesischen Mittelschicht haben sich zusammengefunden, um eine hohe Nachfrage aufrechtzuerhalten. Lokale Marktführer Yili und Mengniu passen Nährstoffprofile an, um Laktoseintoleranz und Kalziummängel in regionalen Ernährungsgewohnheiten zu begegnen, und stärken die Verbraucherrelevanz. Staatliche Beschaffung für Schulmahlzeitenprogramme stabilisiert die Grundmengen weiter und verankert die langfristige Marktführerschaft.

Der Nahe Osten und Afrika ist zwar kleiner, liegt aber auf Kurs, bis 2030 die schnellste CAGR von 5,26 % zu erzielen, gestützt durch ernährungsorientierte Politiken zur Bekämpfung von Anämie und Vitamin-A-Mangel bei Schulkindern. Multinationale Unternehmen wie Arla Foods und Clover Industries investieren in lokalisierte Produktion und öffentlich-private Partnerschaften, um Nährstoffmischungen an regionale Defizite anzupassen. Junge Bevölkerungsstrukturen, kombiniert mit steigenden verfügbaren Einkommen in den Staaten des Golfkooperationsrats, bieten fruchtbaren Boden für Premium-Joghurts und aromatisierte Milchprodukte, die als gesunde Snacks positioniert werden.

Nordamerika und Europa bilden zusammen ein reifes, aber innovationsgetriebenes Cluster im Markt für angereicherte Milchprodukte. Nordamerikanische Verbraucher honorieren wissenschaftlich validierte Aussagen mit Preisaufschlägen und fördern so hohe Forschungs- und Entwicklungsausgaben. Europa ist Vorreiter bei natürlichen Anreicherungspraktiken und legt Wert auf saubere Etiketten und präzisionsfermentierte Proteine, die Nachhaltigkeitsziele erfüllen. Starke regulatorische Rahmenbedingungen und ausgereifte Logistik machen beide Regionen zu Testfeldern für hochwertige SKUs, die letztendlich in globale Portfolios einfließen.

Wettbewerbslandschaft

Der Markt für angereicherte Milchprodukte weist eine moderate Konzentration mit einem Wettbewerbsintensitätswert von 4 von 10 auf, was Raum für etablierte Unternehmen und neue Marktteilnehmer gleichermaßen signalisiert. Globale Marktführer Danone, Nestlé und Arla Foods nutzen umfangreiche Forschungs- und Entwicklungsbudgets, länderübergreifende Produktionsanlagen und Patentportfolios, um Skaleneffekte und Pioniervorteile zu wahren. Regionale Marktführer, darunter Yili Group in China und GCMMF (Amul) in Indien, nutzen die inländische Markentreue und staatliche Beschaffungskanäle und schaffen damit starke Wettbewerbsbarrieren im jeweiligen Land.

Technologiepartnerschaften gestalten strategische Spielpläne neu. Perfect Day und Remilk liefern tierfreie Proteine an Markenvermarkter und ermöglichen es etablierten Molkereiunternehmen, Hybridlinien einzuführen, die ökologische und ethische Aussagen tragen, ohne den traditionellen Produktgeschmack aufzugeben. Die Lizenzvereinbarung von Leprino Foods mit der Fooditive Group zur Vermarktung von präzisionsfermentiertem Kasein erweitert den Zugang zu Zutaten für globale Käse- und Joghurthersteller. Die vertikale Integration in biotechnologische Fähigkeiten reduziert die Abhängigkeit von Drittanbietern und sichert künftige Nährstoffpipelines.

Start-ups nutzen Direktvertriebsmodelle, um Formulierungen auf der Grundlage biometrischer Rückmeldungen zu personalisieren, und stellen damit die Massenmarktpositionierung in Frage. Abonnementdienste liefern stabilen Cashflow und detaillierte Nutzerdaten, die eine schnelle Iteration bei Geschmack, Textur und Bioaktivstoffdosierung ermöglichen. Etablierte Unternehmen reagieren durch Akquisitionen – wie Lactalis' Kauf des US-amerikanischen Joghurtgeschäfts von General Mills für 2,1 Milliarden USD zeigt –, um aufkommende Nischen zu erschließen und ihre angereicherten Portfolios zu stärken. Insgesamt halten diese Entwicklungen die Branche für angereicherte Milchprodukte dynamisch, mit anhaltendem Innovationsdruck auf allen Ebenen.

Marktführer der Branche für angereicherte Milchprodukte

Danone SA

Nestlé SA

Yili Group

Arla Foods amba

GCMMF (Amul)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Chobani begann mit dem Bau einer Verarbeitungsanlage im Wert von 1,2 Milliarden USD in Rome, New York, die für die Expansion von angereichertem Joghurt und Milchprodukten bestimmt ist

- März 2025: Mother Dairy stellte „Promilk” vor, ein proteinreiches Milchprodukt. Diese Einführung richtet sich speziell an die proteinmangelnde Bevölkerung in der Region Delhi-NCR. „Promilk”, gewonnen aus Kuhmilch, enthält 40 Gramm Protein, 4 Prozent Fett und 11,5 Prozent fettfreie Trockenmasse (SNF) pro Liter. Darüber hinaus ist es mit den Vitaminen A und D angereichert.

- März 2025: Onken hat seinen Einstieg in das Kinderjoghurtsegment vollzogen und sein neuestes Produkt Kiddos vorgestellt. Kiddos, hergestellt aus nur drei natürlichen Zutaten, ist mit Vitamin D angereichert und stärkt das Immunsystem von Kindern. In zwei verlockenden Geschmacksrichtungen erhältlich – Banane und Himbeere sowie eine Mischung aus Blaubeere, Brombeere und Banane – bedient Kiddos die wachsende Nachfrage nach Einfachheit und Natürlichkeit in der Kinderernährung.

Umfang des globalen Berichts über den Markt für angereicherte Milchprodukte

| Milch |

| Käse |

| Milchpulver |

| Joghurt |

| Sonstige |

| Vitamine |

| Mineralstoffe |

| Protein |

| Probiotika |

| Sonstige |

| Kinder |

| Schwangere und stillende Frauen |

| Erwachsene |

| Geriatrische Bevölkerung |

| Supermärkte/Hypermärkte |

| Convenience-Läden/Lebensmittelgeschäfte |

| Spezial-/Feinkostläden |

| Online-Einzelhandel/E-Commerce |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Belgien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Milch | |

| Käse | ||

| Milchpulver | ||

| Joghurt | ||

| Sonstige | ||

| Nach Nährstofftyp | Vitamine | |

| Mineralstoffe | ||

| Protein | ||

| Probiotika | ||

| Sonstige | ||

| Nach Kundendemografie | Kinder | |

| Schwangere und stillende Frauen | ||

| Erwachsene | ||

| Geriatrische Bevölkerung | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Läden/Lebensmittelgeschäfte | ||

| Spezial-/Feinkostläden | ||

| Online-Einzelhandel/E-Commerce | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Belgien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für angereicherte Milchprodukte?

Die Marktgröße für angereicherte Milchprodukte beträgt im Jahr 2025 37,46 Milliarden USD und wird bis 2030 voraussichtlich 49,19 Milliarden USD erreichen.

Welcher Produkttyp führt den Markt an und warum?

Milch dominiert mit einem Anteil von 55,26 %, da obligatorische Vitamin-A- und -D-Programme sie zum bevorzugten Vehikel für die großflächige Anreicherung machen.

Welche Nährstoffkategorie wächst am schnellsten?

Probiotika verzeichnen das höchste Wachstum und expandieren mit einer CAGR von 8,46 %, da Verbraucher Darmgesundheit mit stärkerer Immunität verknüpfen.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Für den Nahen Osten und Afrika wird bis 2030 eine CAGR von 5,26 % prognostiziert, angetrieben durch staatliche Ernährungsprogramme und steigende verfügbare Einkommen.

Seite zuletzt aktualisiert am: