Marktgröße und Marktanteil für konzentriertes Milchfett

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

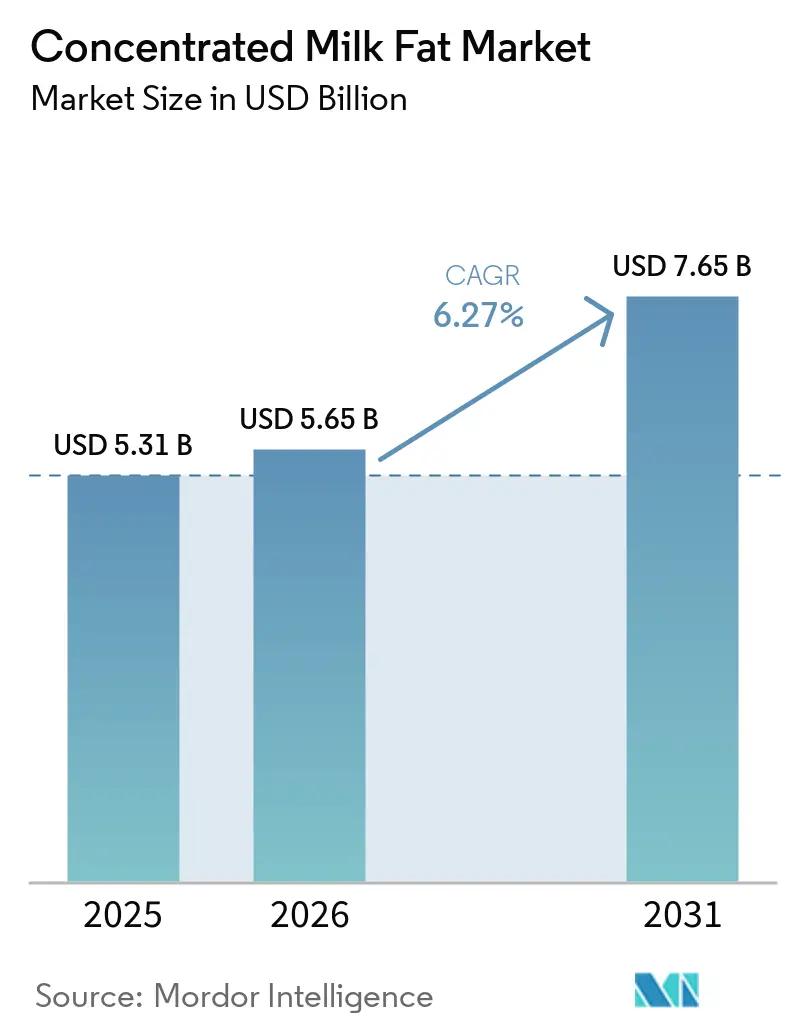

| Marktgröße (2026) | 5.65 Milliarden US-Dollar |

| Marktgröße (2031) | 7.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

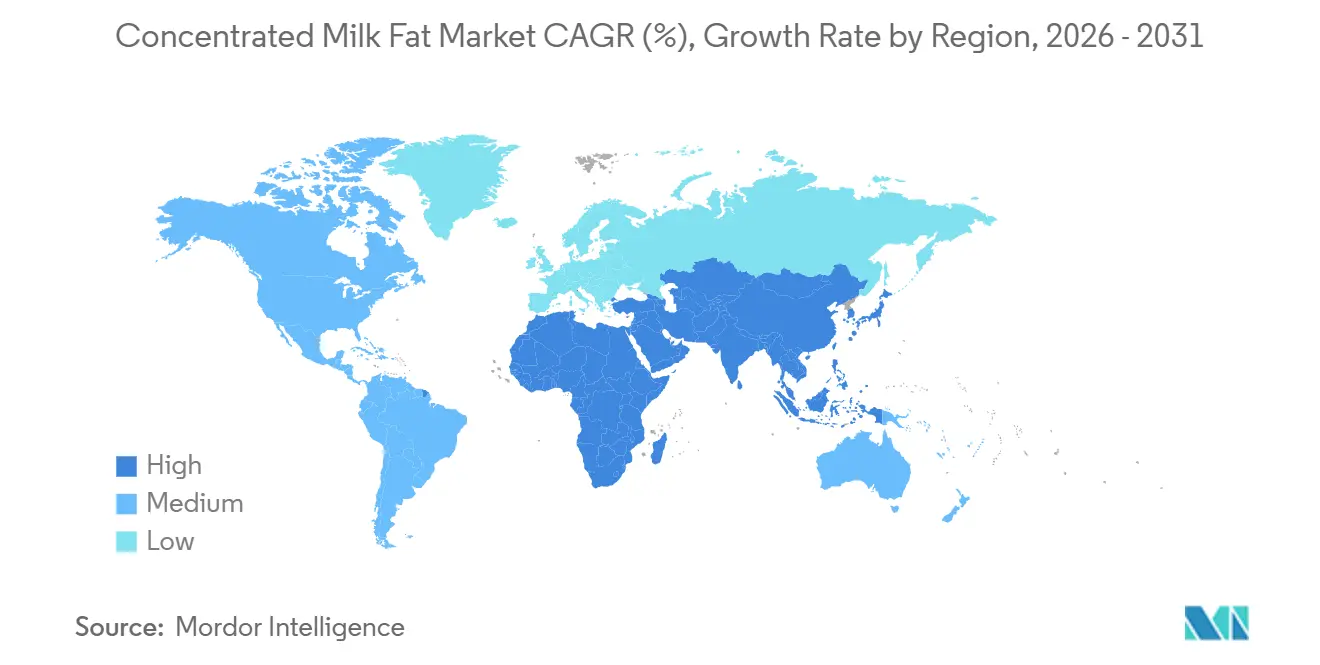

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

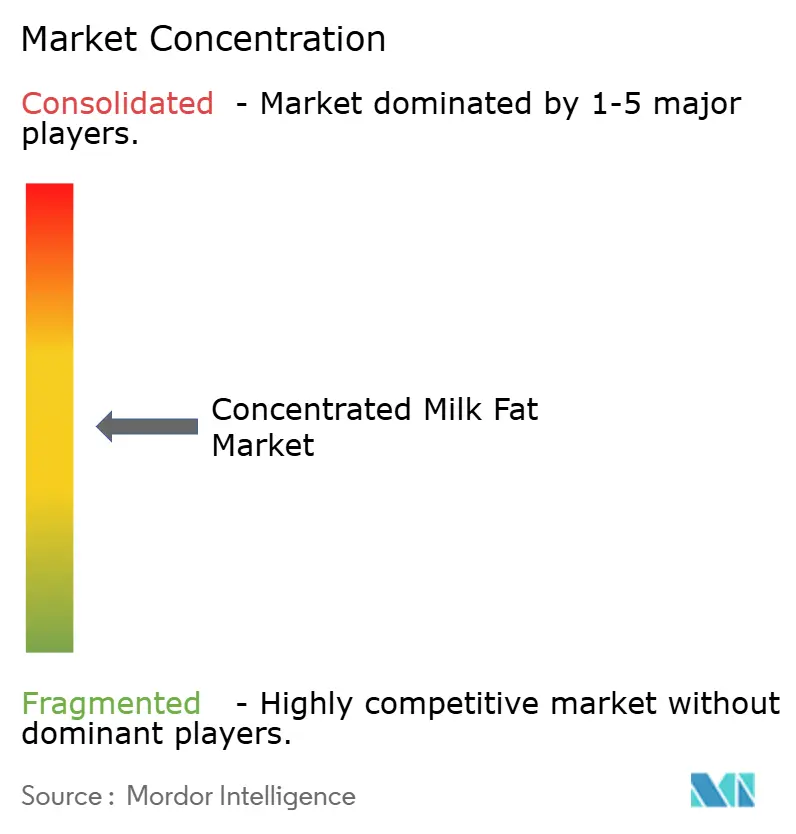

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für konzentriertes Milchfett von Mordor Intelligence

Die Marktgröße für konzentriertes Milchfett wurde im Jahr 2025 auf USD 5,31 Milliarden geschätzt und soll von USD 5,65 Milliarden im Jahr 2026 auf USD 7,65 Milliarden bis 2031 wachsen, bei einer CAGR von 6,27 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich hin zu margenstarken Fettfraktionen, da Verarbeiter Rahm von Pulverprodukten umleiten, begünstigt durch eine Butterpreisinflation von 51,5 % im Jahr 2024, die auf eine anhaltende Angebotsverknappung hindeutete. Konventionelle Produkte dominierten im Jahr 2025, doch Bio-Varianten expandieren, da Käufer von Säuglingsnahrung und Premium-Backwaren auf Clean-Label-Ansprüche setzen. Wasserfreies Milchfett bleibt das Arbeitspferd für industrielles Backen, während Butteröl in Schokoladenanwendungen an Boden gewinnt, da es strengere Kakaobutter-Äquivalent-Vorschriften erfüllt. Asien-Pazifik führt den Verbrauch an, gefolgt vom schnell wachsenden Nahen Osten und Afrika, das seine Versorgungslücke bei Milchprodukten durch Importe schließt.

Wichtigste Erkenntnisse des Berichts

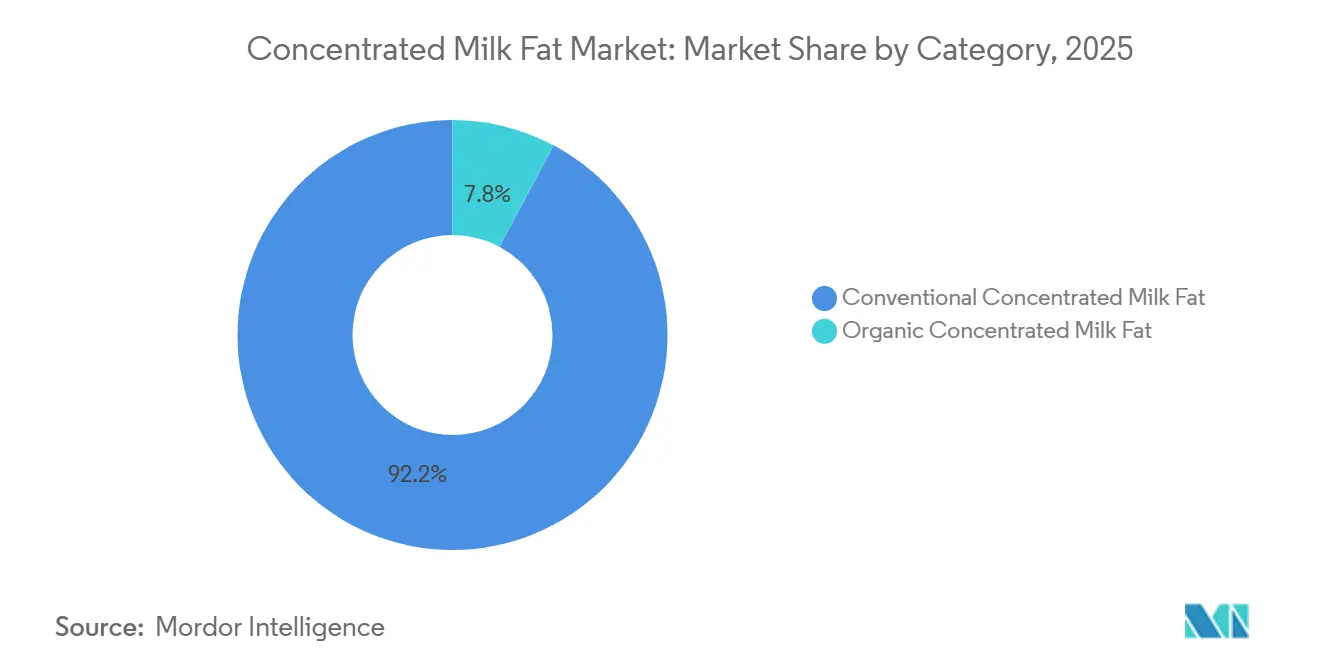

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Marktanteil von 92,25 % am Markt für konzentriertes Milchfett, während Bio-Varianten bis 2031 mit einer CAGR von 9,46 % wachsen werden.

- Nach Produkttyp erzielte wasserfreies Milchfett im Jahr 2025 einen Umsatzanteil von 67,21 %, während Butteröl zwischen 2026 und 2031 eine CAGR von 7,94 % verzeichnen wird.

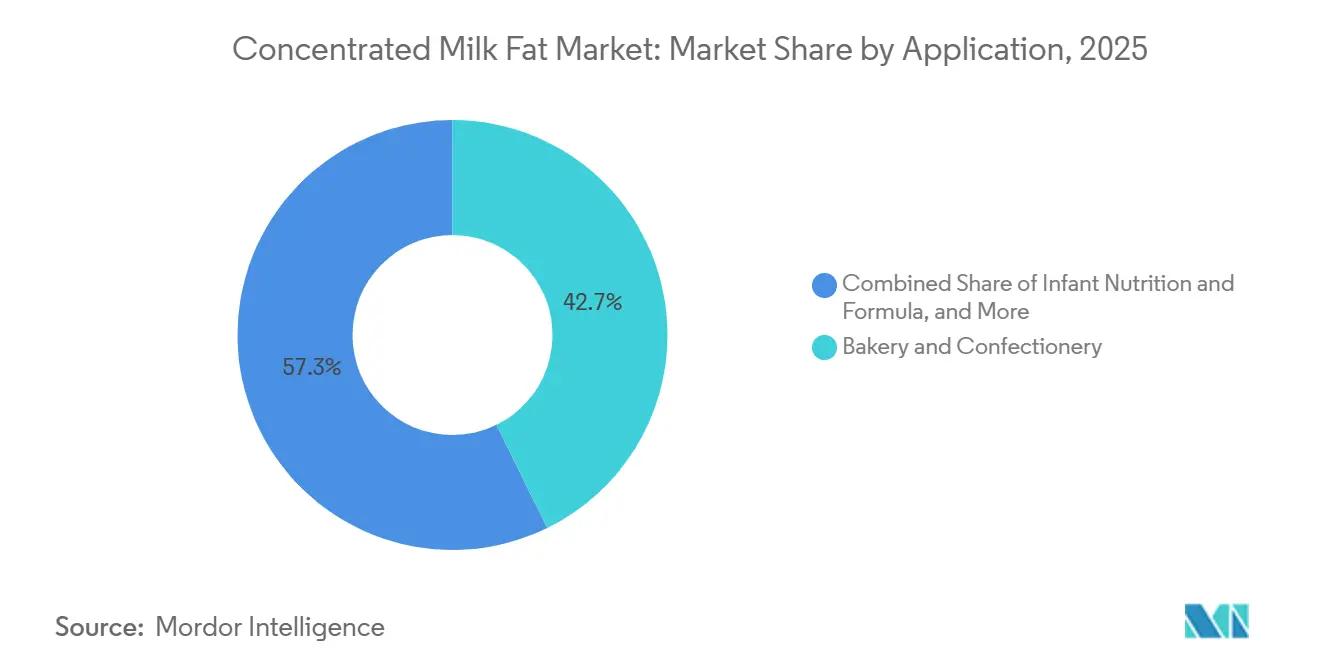

- Nach Anwendung führten Backwaren und Süßwaren mit 42,74 % des Volumens im Jahr 2025, doch die Säuglingsernährung wird bis 2031 mit einer CAGR von 7,73 % wachsen.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Nachfrageanteil von 37,14 %, während der Nahe Osten und Afrika bis 2031 mit einer CAGR von 8,37 % zulegen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für konzentriertes Milchfett

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von wasserfreiem Milchfett in der industriellen Hochtemperaturverarbeitung | +1.2% | Industriezentren in Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von rekombinierten Milchprodukten in Schwellenmärkten | +1.1% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥4 Jahre) |

| Technologische Fortschritte bei der Milchfettfraktionierung | +0.9% | Europa, Ozeanien, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Verstärkte Nutzung in nutrazeutischen und funktionellen Milchmischungen | +0.8% | Nordamerika, Europa, Japan, Australien | Langfristig (≥4 Jahre) |

| Nachfrage nach Aromafettträgern in Premium-Fertiggerichten | +0.6% | Nordamerika, Westeuropa, urbanes Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Zunehmende Verwendung bei der Standardisierung von Schokoladenfett | +0.7% | Europa, Nordamerika, Premium-Süßwarenmarkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von wasserfreiem Milchfett in der industriellen Hochtemperaturverarbeitung

Die thermische Stabilität von wasserfreiem Milchfett oberhalb von 180 °C macht es in der Süßwaren-, Keksback- und sprühgetrockneten Aromastoffindustrie unverzichtbar, wo pflanzliche Fette degradieren oder Fehlaromen erzeugen. Verarbeiter ersetzen Palmen- und Kokosfraktionen durch wasserfreies Milchfett, um Clean-Label-Anforderungen zu erfüllen und Allergen-Kreuzkontaktrisiken in gemeinsam genutzten Produktionslinien zu vermeiden. Der Wandel ist besonders ausgeprägt in Europa, wo die Kakaobutter-Äquivalent-Vorschriften gemäß Richtlinie 2000/36/EG nur bestimmte pflanzliche Fette in Schokolade erlauben, was Premium-Hersteller dazu veranlasst, auf wasserfreie Milchfettmischungen umzusteigen, die Mundgefühl ohne regulatorische Unklarheiten liefern. Industriebäckereien in Nordamerika steigerten die Verwendung von wasserfreiem Milchfett im Zeitraum 2024–2025 um geschätzte 8–12 %, um laminierte Teige und Cremefüllungen zu reformulieren, da Verbraucher hydrierte Öle ablehnen. Dieses Anwendungssegment profitiert vom konsistenten Festfettgehaltsprofil von wasserfreiem Milchfett über Temperaturbereiche hinweg, was die Prozesskontrolle vereinfacht und die Chargenvariabilität in Hochdurchsatz-Produktionsumgebungen reduziert.

Expansion von rekombinierten Milchprodukten in Schwellenmärkten

Rekombinierte Milch-, Rahm- und Joghurtformulierungen ermöglichen es Verarbeitern in milchdefizitären Regionen, Milchprodukte aus importiertem Magermilchpulver, Molke und konzentriertem Milchfett herzustellen, ohne auf frische Milch mit Kühlkette angewiesen zu sein. Indonesiens Programm für angereicherte Nährmahlzeiten weitete die Verwendung von rekombinierten Milchprodukten in der Schulspeisung aus, während die Philippinen und Vietnam die Produktion von rekombinierter UHT-Milch ausbauen, um wachsende städtische Bevölkerungen zu versorgen, wo die Logistik vom Bauernhof zur Fabrik noch fragmentiert ist, so das Auslandslandwirtschaftsamt des Landwirtschaftsministeriums der Vereinigten Staaten. Saudi-Arabien und die Vereinigten Arabischen Emirate importierten im Jahr 2026 rund 162.000 Tonnen Butter und Milchfettprodukte, von denen ein Großteil zu Kulturdairy- und Dessertanwendungen rekombiniert wird, um die Nachfrage von Expatriates und der einheimischen Bevölkerung zu bedienen, wie vom Auslandslandwirtschaftsamt des Landwirtschaftsministeriums der Vereinigten Staaten erwähnt. Diese Strategie entkoppelt die Milchproduktion von der Volatilität der inländischen Herden und ermöglicht eine ganzjährige Produktion, setzt die Verarbeiter jedoch globalen Rohstoffpreisschwankungen und Frachtkosten aus. Das Modell gewinnt in Subsahara-Afrika an Bedeutung, wo Lücken in der Kühlketteninfrastruktur es unwirtschaftlich machen, frische Milch über periurbane Gebiete hinaus zu sammeln.

Technologische Fortschritte bei der Milchfettfraktionierung

Überkritische Kohlendioxidextraktion und Membranfiltrationstechnologien ermöglichen es Verarbeitern, kurzkettige und mittelkettige Fettsäurefraktionen aus Milchfett zu isolieren und maßgeschneiderte Lipidprofile für Säuglingsnahrung, Sporternährung und pharmazeutische Hilfsstoffe zu schaffen. In den Jahren 2024–2025 von europäischen und ozeanischen Zutatenfirmen angemeldete Patente beschreiben Ultrafiltrationskaskaden, die Milchfettglobulenmembran-Phospholipide und Sphingomyelin auf Konzentrationen von über 15 Gewichtsprozent anreichern und auf Anwendungen für kognitive Gesundheit und das Darmmikrobiom abzielen. Diese Fraktionierungsfortschritte ermöglichen es Molkereien, Prämien zu erzielen, die 2–3 Mal höher sind als bei handelsüblichem wasserfreiem Milchfett, indem sie ihre Produkte als funktionelle Zutaten statt als Rohstofffette positionieren. Neuseeländische Verarbeiter investieren in selektive Kristallisationsanlagen, die hochschmelzende Triglyceride für Schokolade und Süßwaren abtrennen, während niedrigschmelzende Fraktionen für streichfähige Butter und Milchmischungen umgeleitet werden. Die Technologie reduziert Abfall, da selbst kleinere Fraktionen in Körperpflegeemulsionen und pharmazeutischen Lipidmatrizen Verwendung finden, was die Gesamtwirtschaftlichkeit der Milchverwertung verbessert.

Verstärkte Nutzung in nutrazeutischen und funktionellen Milchmischungen

Milchfettglobulenmembrankomponenten, insbesondere Phospholipide, Ganglioside und Cholesterin, werden in Säuglingsnahrung, Seniorenernährung und Nahrungsergänzungsmittel für die kognitive Gesundheit eingearbeitet, nachdem klinische Belege für Vorteile bei der neuronalen Entwicklung und der Darmbarrierefunktion vorliegen. Die Einstufung von Rindermilchfettglobulenmembran-Zutaten als allgemein als sicher anerkannt durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2024 beschleunigte deren Einführung in der US-amerikanischen Säuglingsnahrung, während die positive Stellungnahme der Europäischen Behörde für Lebensmittelsicherheit zur Sicherheit von Phospholipiden im Jahr 2025 die europäischen Märkte öffnete. Verarbeiter mischen konzentriertes Milchfett mit DHA, Lutein und präbiotischen Oligosacchariden, um schlüsselfertige funktionelle Milchbasen für trinkfertige Getränke und angereicherte Joghurts zu schaffen. Japans alternde Bevölkerung treibt die Nachfrage nach milchfettbasierten Produkten für die kognitive Gesundheit an, wobei die inländischen Markteinführungen von mit Milchfettglobulenmembran angereicherten Milchgetränken im Jahr 2025 stark anstiegen. Diese Anwendung erzielt Margen, die 40–60 % über dem Niveau von handelsüblichem Milchfett liegen, was Investitionen in Fraktionierungs- und Membrantrennungskapazitäten anreizt, jedoch eine strenge Qualitätskontrolle und Rückverfolgbarkeit erfordert, um pharmazeutischen Qualitätsspezifikationen zu entsprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von schwankenden Rohmilch-Lieferketten | –0.8% | Ozeanien, Argentinien, dürregefährdete Regionen | Kurzfristig (≤2 Jahre) |

| Kapitalintensive Anforderungen an die Verarbeitungsinfrastruktur | –0.6% | Aufstrebendes Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥4 Jahre) |

| Regulatorische Variabilität bei Milchfettstandards in verschiedenen Ländern | –0.5% | Grenzüberschreitender Handel weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlketteninfrastruktur in Entwicklungsmärkten | –0.4% | Subsahara-Afrika, Südasien, Südostasien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von schwankenden Rohmilch-Lieferketten

Die Verfügbarkeit und Preisgestaltung von Rohmilch weisen ausgeprägte Saisonalität und Wetterempfindlichkeit auf, die sich direkt auf die Produktion und die Margen von konzentriertem Milchfett auswirken. Argentiniens Milchproduktion schrumpfte im Jahr 2024 um 7 % aufgrund von Hitze, Dürre und Maiszikadenschäden in den Becken von Santa Fe und Córdoba, was die Verarbeitungsmengen von Vollmilchpulver und Butter um 10–15 % reduzierte[1]Quelle: Andrea Yankelevich, „Jahresbericht Milch und Milchprodukte: Argentinien”, Auslandslandwirtschaftsamt des Landwirtschaftsministeriums der Vereinigten Staaten, USDA.GOV . Neuseelands Milchproduktion ging im Jahr 2026 um 0,5 % zurück, was die Butter- und wasserfreien Milchfettexporte trotz starker Nachfrage aus China und Südostasien einschränkte, so das Landwirtschaftsministerium der Vereinigten Staaten. Die Volatilität der Futterkosten verstärkt das Risiko, da die Milch-zu-Konzentrat-Verhältnisse in Argentinien Ende 2024 ihren Höhepunkt erreichten, sich aber Mitte 2025 abschwächten, als Peso-Abwertungen hinter Getreidepreisanpassungen zurückblieben, was die Margen der Milchbauern drückte und Herdenauflösungen auslöste. Verarbeiter mit begrenzter Terminkontrakt-Absicherung sehen sich abrupten Inputkostenspitzen gegenüber, die nicht sofort an Kunden weitergegeben werden können, was die Rentabilität erodiert und langfristige Kapazitätsverpflichtungen entmutigt. La-Niña-Wettermuster bedrohen die Niederschläge in der Pampa und im südlichen Brasilien in den Jahren 2026–2027 und fügen den südamerikanischen Milchversorgungen, die regionale Exporte von konzentriertem Milchfett stützen, ein Abwärtsrisiko hinzu.

Kapitalintensive Anforderungen an die Verarbeitungsinfrastruktur

Die Einrichtung von Produktionslinien für wasserfreies Milchfett und Butteröl erfordert Investitionen von USD 50–150 Millionen für mittelgroße Anlagen, die Rahmtrennung, Pasteurisierung, Vakuumverdampfung und Verpackungssysteme umfassen, die Lebensmittelsicherheits- und Rückverfolgbarkeitsstandards erfüllen. Upstate Niagara Cooperative verpflichtete sich zu USD 150 Millionen für eine neue Verarbeitungsanlage in New York, während ein Molkereikonsortium aus Nebraska USD 165 Millionen in erweiterte Butter- und Pulverkapazitäten investierte. Kleinere Genossenschaften und regionale Verarbeiter in Asien-Pazifik und Afrika haben Schwierigkeiten, Kapital in diesem Umfang zu mobilisieren, was die Abhängigkeit von Importen aufrechterhält und ihre Fähigkeit einschränkt, Wert aus der inländischen Milchproduktion zu schöpfen. Lactalis' brasilianische Tochtergesellschaft investierte BRL 400 Millionen (USD 75 Millionen) in fünf Anlagen in Rio Grande do Sul, um Butter-, Molkenprotein- und Milchmischungskapazitäten auszubauen, mit dem Ziel einer jährlichen Milchproduktion von 453.000 Tonnen bis 2028. Die hohe Kapitalintensität schreckt auch den Markteintritt von Nicht-Molkerei-Lebensmittelunternehmen ab und erhält eine moderate Konzentration unter etablierten Molkereigenossenschaften und multinationalen Zutatenzulieferern aufrecht. Finanzierungsengpässe sind in Subsahara-Afrika und Südasien besonders akut, wo Kreditkosten und Währungsrisiken die effektiven Kosten importierter Verarbeitungsanlagen erhöhen und Kapazitätserweiterungen verzögern, die die Produktion von konzentriertem Milchfett lokalisieren könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Bio-Varianten gewinnen trotz konventioneller Dominanz

Konventionelles konzentriertes Milchfett hielt im Jahr 2025 einen Marktanteil von 92,25 %, was die Kostensensitivität industrieller Bäckerei-, Süßwaren- und rekombinierter Milchanwendungen widerspiegelt, bei denen Bio-Aufschläge nicht gerechtfertigt werden können. Bio-konzentriertes Milchfett wird voraussichtlich bis 2031 mit einer CAGR von 9,46 % wachsen, angetrieben von Säuglingsnahrungsmarken, die USDA-Bio- und EU-Bio-Zertifizierungen anstreben, um sich in wettbewerbsintensiven Märkten zu differenzieren. Bio-Milchviehherden in den Vereinigten Staaten wuchsen im Jahr 2025 moderat, doch das Angebot bleibt durch die dreijährige Weidelandumstellungsanforderung und die begrenzte Verfügbarkeit von Bio-Getreide eingeschränkt, was die Bio-Milchfettpreise 40–60 % über dem konventionellen Niveau hält. Europäische Verarbeiter leiten Bio-Milch in Butter und Rahm statt in Pulver um, da die Einzelhandelsnachfrage nach Bio-Streichfetten im Jahr 2025 um 12 % gegenüber dem Vorjahr stieg[2]Quelle: Europäische Milchmengen setzen Märkte weiter unter Druck," Entwicklungsrat für Landwirtschaft und Gartenbau, ahdb.org.uk. Das Bio-Segment profitiert von der Bereitschaft der Verbraucher, Aufschläge für Clean-Label-, gentechnikfreie und tierschutzzertifizierte Zutaten zu zahlen, doch die Skalierbarkeit ist durch die Landverfügbarkeit und das langsame Tempo der Herdenumstellung begrenzt.

Konventionelle Volumina werden bis 2031 weiterhin dominieren, insbesondere in preissensiblen Schwellenmärkten, wo die Bio-Zertifizierungsinfrastruktur unterentwickelt ist und das Verbraucherbewusstsein gering bleibt. Verarbeiter erkunden hybride Modelle, die Bio- und konventionelles Milchfett in Anwendungen mischen, bei denen ein teilweiser Bio-Anteil für Marketingansprüche ausreicht, obwohl die regulatorische Unklarheit bei solchen Mischungen je nach Rechtsordnung variiert. Das Nationale Bio-Programm des Landwirtschaftsministeriums der Vereinigten Staaten und die EU-Verordnung 2018/848 verbieten die Kennzeichnung gemischter Produkte als Bio, was diese Strategie auf nicht zertifizierte Premium-Segmente beschränkt. Konventionelles konzentriertes Milchfett profitiert auch von Skaleneffekten bei Beschaffung, Verarbeitung und Logistik, die Bio-Lieferanten noch nicht replizieren können, was einen strukturellen Kostenvorteil aufrechthält, der während des Prognosezeitraums bestehen bleiben wird.

Nach Produkttyp: Wasserfreies Milchfett führt, aber Butteröl gewinnt in der Süßwarenbranche

Wasserfreies Milchfett machte im Jahr 2025 67,21 % des Produkttyp-Anteils aus und wird wegen seiner langen Haltbarkeit, des geringen Feuchtigkeitsgehalts und der Eignung für industrielle Hochtemperaturprozesse bevorzugt. Butteröl wird voraussichtlich bis 2031 mit einer CAGR von 7,94 % wachsen und Anteile bei der Schokoladenfeststandardisierung und im Premium-Süßwarenbereich gewinnen, wo sein reichhaltigeres Aromaprofil und der etwas höhere Feuchtigkeitsgehalt das Mundgefühl verbessern. Schokoladenhersteller in Europa und Nordamerika reformulieren, um den Kakaobutter-Äquivalent-Vorschriften zu entsprechen, und ersetzen pflanzliche Fette durch Butteröl, um eine Clean-Label-Positionierung beizubehalten und Allergen-Kreuzkontaktrisiken zu vermeiden. Andere konzentrierte Milchfette, einschließlich Rahmkonzentrate und Spezialfraktionen, bedienen Nischenanwendungen in der Körperpflege, der Pharmaindustrie und der handwerklichen Lebensmittelproduktion, verfügen jedoch nicht über die Größe und Standardisierung, um die Dominanz von wasserfreiem Milchfett und Butteröl herauszufordern.

Die Marktführerschaft von wasserfreiem Milchfett spiegelt seine Vielseitigkeit bei der Bäckereilamination, sprühgetrockneten Aromen und rekombinierten Milchformulierungen wider, wo präzise Festfettgehaltprofile für die Prozesskonsistenz entscheidend sind. Neuseeländische und EU-Verarbeiter exportieren wasserfreies Milchfett in Schüttguttankern und Intermediate Bulk Containern und optimieren so die Frachtökonomie für Langstreckentransporte in die Märkte Asien-Pazifik und Naher Osten. Das Wachstum von Butteröl konzentriert sich auf Premium-Segmente, in denen die Aromadifferenzierung höhere Kosten rechtfertigt, darunter handwerkliche Schokolade, hochwertige Kekse und Spezialeis. Fonterra's NZD 75 Millionen (USD 45 Millionen) Clandeboye-Butterausbau wird sowohl die Produktion von wasserfreiem Milchfett als auch von Butteröl steigern und die Genossenschaft in die Lage versetzen, unterschiedliche Kundenbedürfnisse mit einer einzigen Kapitalinvestition zu bedienen, so Twinberrow, Annabel. Die Produkttyp-Aufteilung wird auch von regionalen Präferenzen beeinflusst, da Märkte im Nahen Osten Butteröl für traditionelle Süßigkeiten bevorzugen, während industrielle Nutzer in Asien-Pazifik wasserfreies Milchfett wegen Kosten und Lagerstabilität priorisieren.

Nach Anwendung: Säuglingsernährung übertrifft das Wachstum im Backwarenbereich

Backwaren- und Süßwarenanwendungen machten im Jahr 2025 42,74 % des Endverbrauchsvolumens aus, angetrieben durch die Produktion von laminiertem Teig, Cremefüllungen und Schokoladenüberzügen, bei denen konzentriertes Milchfett überlegene Textur und Aromafreisetzung liefert. Säuglingsernährung und -nahrung wird voraussichtlich bis 2031 mit einer CAGR von 7,73 % wachsen, der schnellsten Wachstumsrate, da Formulierer den Milchfettanteil erhöhen, um die Lipidzusammensetzung der Muttermilch nachzuahmen und den Nährstoffspezifikationen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, der Europäischen Behörde für Lebensmittelsicherheit und nationaler Behörden zu entsprechen. Die aktualisierte Säuglingsnahrungsleitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde im Jahr 2024 und die Stellungnahme der Europäischen Behörde für Lebensmittelsicherheit zur Sicherheit der Milchfettglobulenmembran im Jahr 2025 beschleunigten die Einführung von konzentriertem Milchfett in Premium- und Spezialnahrungen mit Ansprüchen zur kognitiven Entwicklung und Darmgesundheit[3]Quelle: Gremium der Europäischen Behörde für Lebensmittelsicherheit für diätetische Produkte, Ernährung und Allergien," Europäische Behörde für Lebensmittelsicherheit (EFSA), efsa.europa.eu. Milchproduktanwendungen, einschließlich rekombinierter Milch, Joghurt und Käseanaloga, absorbieren erhebliche Mengen in Schwellenmärkten, wo die Frischmilchversorgung unzuverlässig ist, während Nutrazeutika und funktionelle Lebensmittel eine hochmargige Nische darstellen, die im zweistelligen Bereich wächst, da sich klinische Belege für die Vorteile der Milchfettglobulenmembran häufen.

Körperpflege- und Kosmetikanwendungen bleiben klein, expandieren aber, da Clean-Beauty-Marken milchfettabgeleitete Emollientien und Lipide in Feuchtigkeitscremes, Balsame und Haarpflegeprodukte einarbeiten und dabei die Verbraucherpräferenz für erkennbare, lebensmittelgerechte Zutaten nutzen. Andere Anwendungen, einschließlich pharmazeutischer Hilfsstoffe und industrieller Schmierstoffe, sind stabil, aber es fehlen Wachstumskatalysatoren. Der Anwendungsmix verschiebt sich hin zu höherwertigen, spezifikationsgetriebenen Segmenten, in denen die funktionellen Eigenschaften von konzentriertem Milchfett Aufschläge gegenüber handelsüblichen pflanzlichen Fetten erzielen. Das Backwarenwachstum verlangsamt sich in reifen Märkten, da gesundheitsbewusste Verbraucher den Gebäckkonsum reduzieren, doch die Nachfrage bleibt in Asien-Pazifik und im Nahen Osten robust, wo westliche Backwarenformate Marktanteile gewinnen. Die regulatorische Komplexität der Säuglingsnahrung schafft Markteintrittsbarrieren, die etablierte Zutatenzulieferer mit Rückverfolgbarkeitssystemen und Qualitätszertifizierungen begünstigen, was die Preissetzungsmacht und Margenstabilität in dieser Anwendung aufrechterhält.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen globalen Marktanteil von 37,14 %, angetrieben durch Chinas Milchproduktion von 41,51 Millionen Tonnen und die strategische Hinwendung zu Butter-plus-Magermilch-Formulierungen in der Säuglingsnahrung, was die Vollmilchpulverimporte reduziert und gleichzeitig die Nachfrage nach konzentriertem Milchfett erhöht, so das Auslandslandwirtschaftsamt des Landwirtschaftsministeriums der Vereinigten Staaten. Indiens Butterproduktion stieg im Jahr 2025 stark an, unterstützt durch steigende Milchproduktion und staatliche Initiativen zum Ausbau der Milchverarbeitungsinfrastruktur, doch Lücken in der Kühlkette in ländlichen Gebieten schränken das Tempo ein, mit dem inländisches konzentriertes Milchfett Importe aus Neuseeland und Europa ersetzen kann. Indonesiens Programm für angereicherte Nährmahlzeiten weitete die Verwendung von rekombinierten Milchprodukten aus und trieb die Importe von wasserfreiem Milchfett und Butteröl an, um sie mit Magermilchpulver für die Schulspeisung und UHT-Milch im Einzelhandel zu mischen. Japan und Südkorea importieren Premium-Bio- und mit Milchfettglobulenmembran angereichertes konzentriertes Milchfett für Getränke zur kognitiven Gesundheit und Seniorenernährungsprodukte, was die alternde Demografie und die Bereitschaft widerspiegelt, für funktionelle Zutaten zu zahlen. Südostasiatische Märkte, insbesondere Vietnam, Thailand und die Philippinen, bauen die rekombinierte Milchproduktion aus, um städtische Bevölkerungen zu versorgen, doch die Abhängigkeit von importierten Zutaten setzt Verarbeiter der Volatilität bei Frachtkosten und globalen Rohstoffpreisschwankungen aus.

Der Nahe Osten und Afrika beschleunigt sich bis 2031 mit einer CAGR von 8,37 %, dem schnellsten regionalen Tempo, angetrieben durch Bevölkerungswachstum, steigende Pro-Kopf-Einkommen und wachsenden Säuglingsnahrungskonsum. Saudi-Arabien und die Vereinigten Arabischen Emirate importierten im Jahr 2026 zusammen über 160.000 Tonnen Butter und Milchfettprodukte, von denen ein Großteil zu Joghurt, Desserts und traditionellen Süßigkeiten rekombiniert wird, so das Auslandslandwirtschaftsamt des Landwirtschaftsministeriums der Vereinigten Staaten. Ägyptens Milchsektor modernisiert sich mit Investitionen in Verarbeitungskapazitäten, doch die inländische Milchproduktion hinkt der Nachfrage hinterher, was die Importabhängigkeit von konzentriertem Milchfett aus Europa und Ozeanien aufrechterhält. Subsahara-Afrika steht vor akuten Lücken in der Kühlketteninfrastruktur, die die Frischmilchsammlung und -verarbeitung einschränken und rekombinierte Milchformulierungen zum praktikabelsten Weg zur Skalierung des Konsums machen, doch hohe Importzölle und Frachtkosten erhöhen die Zutatenpreise und schränken die Marktdurchdringung ein. Südafrikas inländische Milchindustrie versorgt regionale Märkte mit Butter und Rahm, doch die Exportmengen bleiben im Vergleich zu ozeanischen und europäischen Lieferanten bescheiden. Die Wachstumstrajektorie der Region hängt von Infrastrukturinvestitionen, der Stabilität der Handelspolitik und dem Tempo ab, mit dem die inländische Verarbeitungskapazität die Produktion von konzentriertem Milchfett lokalisieren kann.

Europa und Nordamerika zusammen machten im Jahr 2025 einen erheblichen Anteil der globalen Nachfrage aus, doch das Wachstum verlangsamt sich, da reife Konsummuster und Gesundheitstrends die Präferenzen hin zu fettärmeren Milchprodukten und pflanzlichen Alternativen verschieben. Die EU reduzierte die Butterexporte im Jahr 2026 um 15 %, um die inländische Käseproduktion zu priorisieren, wo die Margen attraktiver bleiben als bei Rohstofffetten, was die Verfügbarkeit von konzentriertem Milchfett für Exportmärkte einschränkt, wie vom Auslandslandwirtschaftsamt des Landwirtschaftsministeriums der Vereinigten Staaten analysiert. Die US-amerikanische Milchproduktion stieg im Jahr 2026 um 1,2 %, wobei Verarbeiter inkrementelle Mengen in Käse, getrocknete Molke und Laktose statt in Butter lenkten, als neue Käseanlagen in Wisconsin, Kansas und Texas in Betrieb gingen. Nordamerikanische Industriebäckereien und Süßwarenhersteller sind die größten regionalen Verbraucher von wasserfreiem Milchfett, doch das Nachfragewachstum wird durch den rückläufigen Pro-Kopf-Gebäckkonsum und die Reformulierung hin zu fettärmeren Rezepten eingeschränkt. Europas Bio-konzentriertes Milchfett-Segment expandiert schnell, angetrieben durch die Einzelhandelsnachfrage nach zertifizierter Butter und Premium-Backfetten, doch das Angebot bleibt durch langsame Herdenumstellungsraten und begrenzte Bio-Getreideverfügbarkeit eingeschränkt. Südamerikas Milchproduktion erholte sich im Jahr 2025 nach dürrebedingten Rückgängen in Argentinien und Uruguay, wobei Argentinien die Exporte von Vollmilchpulver, Butter und Butteröl nach Brasilien, Algerien und in die Märkte des Nahen Ostens steigerte. Brasiliens inländische Produktion von konzentriertem Milchfett steigt, unterstützt durch Lactalis' Investition von BRL 400 Millionen (USD 75 Millionen) in Butter- und Milchmischungskapazitäten, doch die Importe von Vollmilchpulver und fettfreiem Trockenmilchpulver bleiben erheblich, was anhaltende Angebots-Nachfrage-Ungleichgewichte widerspiegelt. Das EU-Mercosur-Handelsabkommen, das im Januar 2026 unterzeichnet wurde, führt schrittweise zollfreie Quoten für europäisches Milchpulver und Säuglingsnahrung nach Brasilien ein, was den Wettbewerbsdruck auf inländische Verarbeiter erhöht und die regionalen Zutatenhandelsströme potenziell neu gestaltet.

Wettbewerbslandschaft

Der Markt für konzentriertes Milchfett weist eine moderate Konzentration auf, die eine halbkonsolidierte Führungsposition unter Fonterra, FrieslandCampina, Lactalis, Dairy Farmers of America und Arla Foods widerspiegelt, doch regionale Fragmentierung besteht weiterhin, da lokale Genossenschaften in Südamerika, Südostasien und Osteuropa Milchmengen in der Hochsaison erfassen, die multinationale Akteure nicht wirtschaftlich verarbeiten können. Fonterras NZD 75 Millionen (USD 45 Millionen) Clandeboye-Butterausbau und die USD 150 Millionen UHT-Rahmanlage in Edendale positionieren die Genossenschaft, um unterschiedliche Kundenbedürfnisse zu bedienen – wasserfreies Milchfett in loser Schüttung für Industrienutzer und Premium-Butteröl für Süßwaren –, während der NZD 4,22 Milliarden (USD 2,47 Milliarden) Anlagenverkauf an Lactalis im Jahr 2025 die Marktanteile in Ozeanien neu ordnet, so der Entwicklungsrat für Landwirtschaft und Gartenbau. FrieslandCampinas Übernahme von Milcobel und Wisconsin Whey Protein-Vermögenswerten in den Jahren 2024–2025 signalisiert eine strategische Neuausrichtung hin zu margenstarken Zutaten, einschließlich fraktionierter Milchfette und funktioneller Milchmischungen, da die Genossenschaft das Engagement in Rohstoffpulver reduziert.

Darüber hinaus spiegeln Arla Foods' USD 46,3 Millionen dänische Nachrüstung und EUR 300 Millionen schwedische Käsemolkerei-Investition bis 2030 eine duale Strategie wider, die Kapazitäten für konzentriertes Milchfett auszubauen und gleichzeitig Käse zu priorisieren, um überlegene Margen zu erzielen. Saputos CA 180 Millionen (USD 133 Millionen) Ripon-Anlagenaufrüstung und USD 59 Millionen Caledonia-Investition unterstreichen die nordamerikanische Kapazitätsrationalisierung, da das Unternehmen die Produktion in weniger, aber effizientere Anlagen konsolidiert, um die Kostenkonkurrenzfähigkeit gegenüber europäischen und ozeanischen Exporteuren zu verbessern. Chancen entstehen in nutrazeutischen Mischungen, wo Milchfettglobulenmembran und polare Lipide Aufschläge erzielen, die 2–3 Mal höher sind als bei handelsüblichem wasserfreiem Milchfett, sowie in Körperpflegeformulierungen, die die Clean-Label-Attraktivität und die emollienten Eigenschaften von Milchfett nutzen. Kleinere regionale Verarbeiter, insbesondere in Argentinien, Uruguay und Osteuropa, erschließen Nischen-Exportmöglichkeiten, indem sie flexible Vertragsbedingungen und kürzere Vorlaufzeiten als multinationale Lieferanten anbieten, doch ihnen fehlen die Rückverfolgbarkeitssysteme und Qualitätszertifizierungen, die für Säuglingsnahrung und pharmazeutische Anwendungen erforderlich sind.

Die Technologieadoption ist uneinheitlich: Führende Genossenschaften investieren in überkritische CO2-Extraktion und Membranfiltration, um hochwertige Fraktionen zu isolieren, während mittelgroße Verarbeiter auf konventionelle Rahmtrennung und Vakuumverdampfung setzen, die Rohstoffqualitätsprodukte liefern. Codex-Alimentarius-Standards für Milchfettzusammensetzung und -kennzeichnung bieten eine Grundlage für den internationalen Handel, doch nationale Variationen – insbesondere bei Säuglingsnahrungsspezifikationen und Bio-Zertifizierung – schaffen Compliance-Komplexität, die Marktteilnehmer mit regulatorischer Expertise und Präsenz in mehreren Märkten begünstigt. Aufkommende Disruptoren umfassen Spezialisten für pflanzliche Fette, die Präzisionsfermentation erkunden, um Milchfett-Triglyceridprofile zu replizieren, obwohl die kommerzielle Produktion noch Jahre entfernt ist und die Kostenparität mit milchbasierten Fetten ungewiss ist.

Marktführer der Branche für konzentriertes Milchfett

Fonterra Co-operative Group

FrieslandCampina

Lactalis Ingredients

Dairy Farmers of America

Arla Foods Ingredients

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Arla Foods begann mit einer Nachrüstung seiner dänischen Molkereianlage im Wert von USD 46,3 Millionen, um die Produktionskapazität für wasserfreies Milchfett um 20 % zu erweitern, mit geplantem Abschluss im vierten Quartal 2027. Die Investition umfasst die Installation fortschrittlicher Rahmtrennungs- und Vakuumverdampfungssysteme zur Verbesserung der Konsistenz des Festfettgehalts und zur Reduzierung des Energieverbrauchs pro Kilogramm Produktion.

- Juni 2025: Darigold nahm seine USD 1 Milliarde teure Anlage in Pasco, Washington, in Betrieb und fügte eine Verarbeitungskapazität von 8 Millionen Pfund pro Tag hinzu, wobei emissionsarme Technologien integriert wurden, die mit dem US-amerikanischen Netto-Null-Ziel der Milchwirtschaft übereinstimmen.

- April 2025: Arla Foods und DMK Group fusionierten zur größten Molkereigenossenschaft Europas mit einem Umsatz von EUR 19 Milliarden, mit dem Ziel, Forschungs- und Entwicklungspipelines zu kombinieren und Premium-Zutatenportfolios auszubauen.

- April 2025: Chobani stellte Pläne für eine USD 1,2 Milliarden teure Anlage in New York vor, um seine wachsenden Protein-Snack- und Joghurtlinien zu unterstützen und damit die regionale Nachfrage nach konzentriertem Milchfett zu steigern.

Berichtsumfang des globalen Marktes für konzentriertes Milchfett

Konzentriertes Milchfett bezieht sich auf Milchfettprodukte mit reduziertem Feuchtigkeits- und Nicht-Fett-Feststoffgehalt, die eine verbesserte Haltbarkeit und reichhaltige Milchfunktionalität bieten. Der Markt für konzentriertes Milchfett ist nach Kategorie, Produkttyp, Anwendung und Geografie segmentiert. Nach Kategorie umfasst der Markt konventionelles und Bio-konzentriertes Milchfett. Nach Produkttyp deckt der Markt wasserfreies Milchfett, Butteröl und andere konzentrierte Milchfette ab. Basierend auf der Anwendung ist der Markt in Backwaren und Süßwaren, Milchprodukte, Säuglingsernährung und -nahrung, Nutrazeutika und funktionelle Lebensmittel, Körperpflege und Kosmetik sowie andere Anwendungen segmentiert. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage von Wert (USD Milliarden) und Volumen (Tonnen) erstellt.

| Konventionelles konzentriertes Milchfett |

| Bio-konzentriertes Milchfett |

| Wasserfreies Milchfett (AMF) |

| Butteröl |

| Andere konzentrierte Milchfette |

| Backwaren und Süßwaren |

| Milchprodukte |

| Säuglingsernährung und -nahrung |

| Nutrazeutika und funktionelle Lebensmittel |

| Körperpflege und Kosmetik |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Konventionelles konzentriertes Milchfett | |

| Bio-konzentriertes Milchfett | ||

| Nach Produkttyp | Wasserfreies Milchfett (AMF) | |

| Butteröl | ||

| Andere konzentrierte Milchfette | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte | ||

| Säuglingsernährung und -nahrung | ||

| Nutrazeutika und funktionelle Lebensmittel | ||

| Körperpflege und Kosmetik | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für konzentriertes Milchfett?

Die Marktgröße für konzentriertes Milchfett beträgt im Jahr 2026 USD 5,65 Milliarden.

Wie schnell wird die globale Nachfrage voraussichtlich wachsen?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,27 % steigen.

Welches Segment wächst am schnellsten?

Die Säuglingsernährung verzeichnet das schnellste Wachstum und wächst bis 2031 mit einer CAGR von 7,73 %.

Wer sind die führenden Lieferanten?

Fonterra, FrieslandCampina, Lactalis, Dairy Farmers of America und Arla Foods führen das Feld mit knapp über der Hälfte des globalen Umsatzes an.

Welche Region führt beim Verbrauch?

Asien-Pazifik macht 37,14 % der weltweiten Nachfrage aus, angetrieben durch China, Indien und Südostasien.

Seite zuletzt aktualisiert am: