Größe und Marktanteil des europäischen Marktes für pflanzliche Milch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

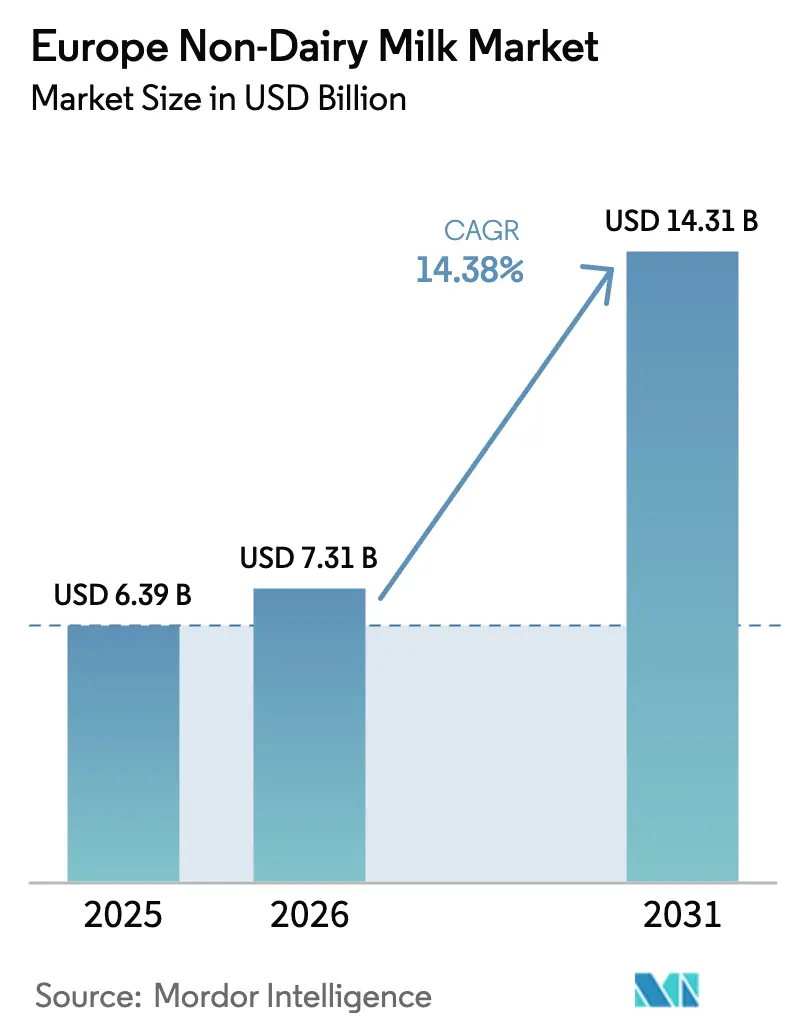

| Marktgröße im Basisjahr (2025) | 6.39 Milliarden US-Dollar |

| Marktgröße (2026) | 7.31 Milliarden US-Dollar |

| Marktgröße (2031) | 14.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für pflanzliche Milch von Mordor Intelligence

Die Größe des europäischen Marktes für pflanzliche Milch wird im Jahr 2026 auf 7,31 Milliarden USD geschätzt, ausgehend von einem Wert von 6,39 Milliarden USD im Jahr 2025, mit Prognosen von 14,31 Milliarden USD für 2031, was einem Wachstum von 14,38 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch EU-Anreize für Eiweißpflanzen vorangetrieben, die die Rohstoffkosten senken. Expansionen von Handelsmarken im Einzelhandel vergrößern die Regalfläche, während Innovationen Barista-taugliche Funktionalitäten in Soja-, Hafer- und aufkommenden Hanfprodukten einführen. Die wachsende Basis veganer, vegetarischer und flexitarischer Verbraucher, insbesondere im Vereinigten Königreich, Deutschland und Frankreich, treibt die Nachfrage nach pflanzlichen Getränken an. Auf der Angebotsseite fördern Verpackungsvorschriften zur Kreislaufwirtschaft haltbare Formate. Gleichzeitig steigt die Nachfrage, da flexitarische und laktosesensible Verbraucher nachhaltig gewonnene Proteine suchen. Eine verbesserte Produktverfügbarkeit in Supermärkten, Verbrauchermärkten, Reformhäusern und Online-Plattformen verbessert die Zugänglichkeit, insbesondere in städtischen und sekundären Regionen. Fortschritte bei der Verarbeitung und Formulierung haben Geschmack, Cremigkeit und Vielseitigkeit für Anwendungen in Kaffee, Müsli und beim Kochen verbessert und die Kundenbindung gestärkt. Während Molkereimultis Nischeninnovatoren übernehmen, um ihren Marktanteil zu schützen, erschließen spezialisierte Start-ups Premium-Lifestyle-Segmente über Direktvertriebsmodelle. Regulatorische Klarheit bei der Zulassung neuartiger Lebensmittel und der Kennzeichnung von Zutaten erweitert den Spielraum für Innovationen, obwohl die Erreichung von Preisparität mit herkömmlichen Milchprodukten eine mittelfristige Herausforderung bleibt.

Wichtigste Erkenntnisse des Berichts

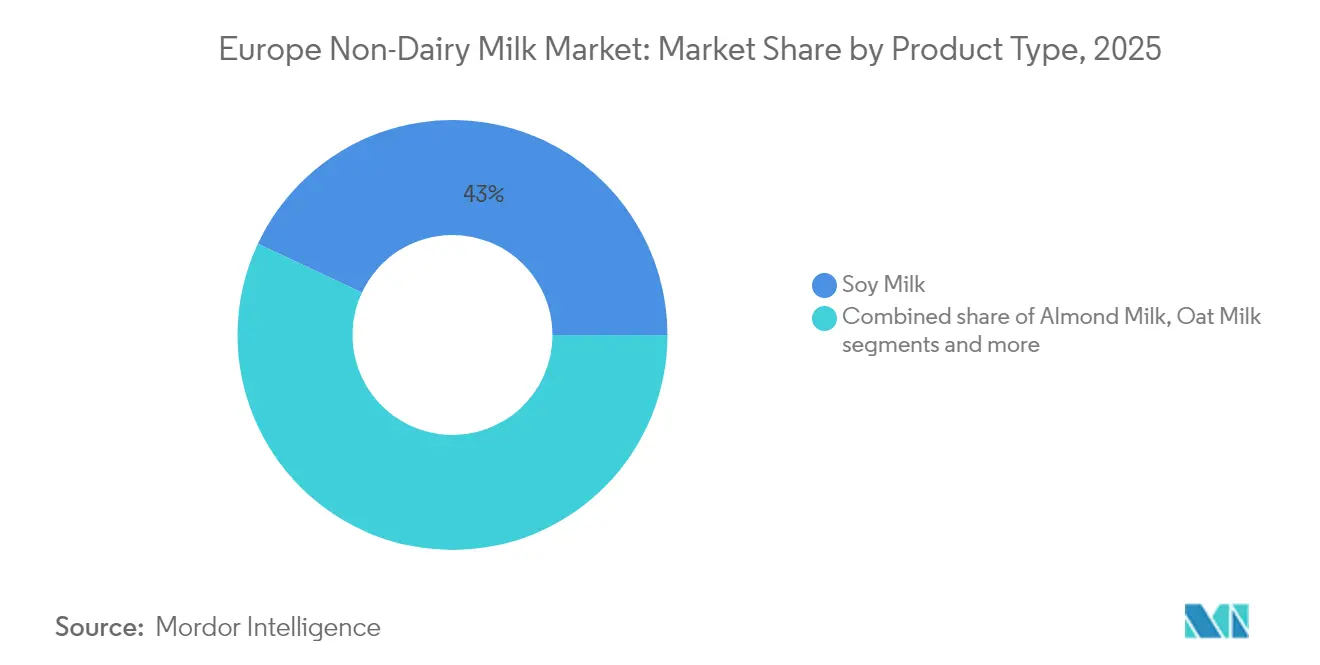

- Nach Produkttyp führte Sojamilch mit einem Marktanteil von 43,02 % am Markt für pflanzliche Milch im Jahr 2025, während Hanfmilch bis 2031 voraussichtlich mit einer CAGR von 15,88 % wachsen wird.

- Nach Geschmack erzielten nicht aromatisierte Varianten im Jahr 2025 einen Umsatzanteil von 66,88 %; aromatisierte Alternativen werden bis 2031 voraussichtlich eine CAGR von 15,22 % verzeichnen.

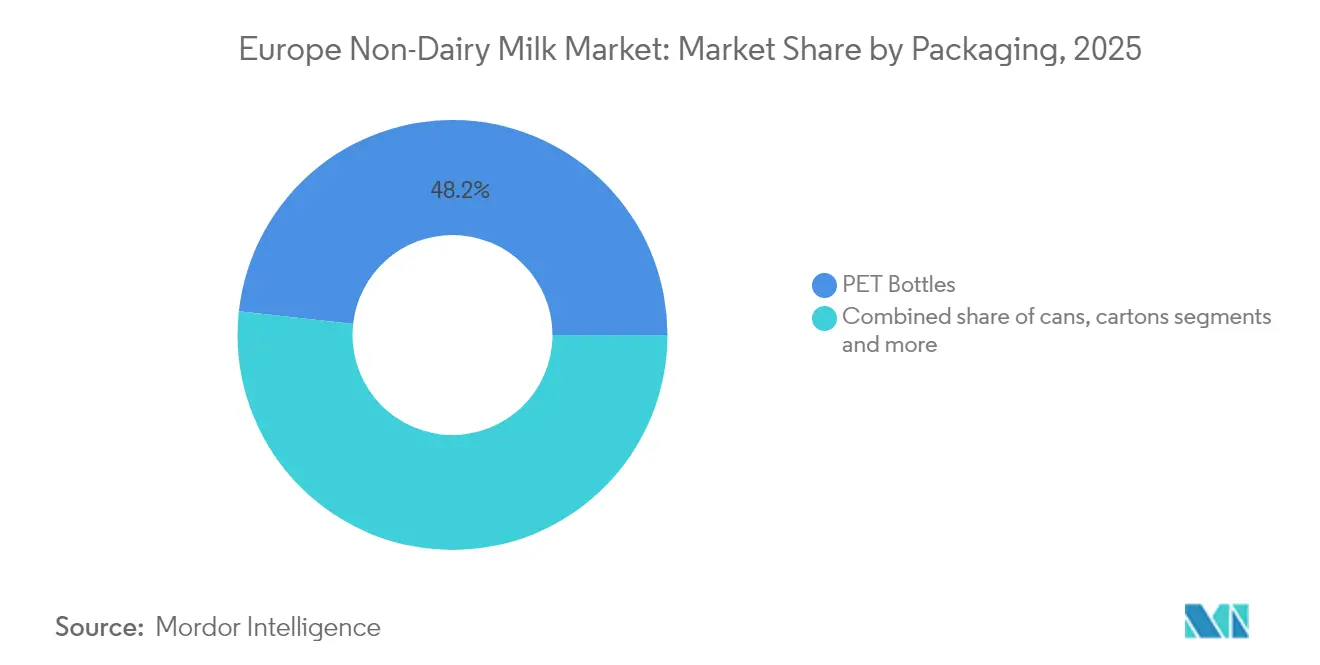

- Nach Verpackung hielten PET-Flaschen im Jahr 2025 einen Anteil von 48,23 % an der Marktgröße für pflanzliche Milch, wobei Dosen mit einer CAGR von 14,62 % bis 2031 die schnellste Entwicklung aufweisen.

- Nach Vertriebskanal dominierten Außer-Haus-Handelskanäle im Jahr 2025 mit einem Wertanteil von 77,55 %, während Gastronomiekanäle bis 2031 mit einer CAGR von 15,41 % wachsen werden.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Umsatzanteil von 23,76 %; Russland verzeichnet die höchste prognostizierte CAGR von 14,92 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für pflanzliche Milch

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Trends hin zu pflanzlichen Lebensstilen | +3.2% | Deutschland, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Einfluss von Ernährungsbewegungen und sozialen Medien | +2.1% | Westeuropa, Ausbreitung nach Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Laktoseintoleranz und Milchallergie | +2.8% | Vereinigtes Königreich, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Schnelle Produktinnovation und Barista-Funktionalität | +2.4% | EU-Kernländer, Russland, Polen | Mittelfristig (2–4 Jahre) |

| Expansion von Handelsmarken im Einzelhandel | +1.9% | Deutschland, Vereinigtes Königreich, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| EU-Anreize für Eiweißpflanzen | +1.8% | EU-27, angeführt von Frankreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Trends hin zu pflanzlichen Lebensstilen

Europäische Verbraucher betrachten pflanzliche Milch zunehmend als Einstiegsprodukt für umfassendere Ernährungsumstellungen, wobei die Akzeptanzraten über traditionelle vegane Bevölkerungsgruppen hinaus in flexitarische und gesundheitsbewusste Segmente hinein beschleunigen. Laut der Proveg International Organization folgen im Jahr 2024 38 % der Europäer einer flexitarischen, pescatarischen, veganen oder vegetarischen Ernährung[1]Quelle: Proveg International Organization, "Von Fleisch zu Hülsenfrüchten", proveg.org. Der niederländische Gesundheitsrat hat in seinen Empfehlungen von 2024 pflanzliche Alternativen offiziell als ernährungsphysiologisch adäquate Substitute für Milchprodukte anerkannt. Diese Bestätigung durch eine Regulierungsbehörde gibt Verbrauchern erhebliche Sicherheit und hilft, Bedenken hinsichtlich der Nährstoffadäquanz zu überwinden. Gleichzeitig verzeichnet Deutschland ein kontinuierliches Wachstum bei den Umsätzen pflanzlicher Lebensmittel, was einen anhaltenden Aufwärtstrend zeigt, der über den vorübergehenden Nachfrageschub während der Pandemie hinausgeht. Darüber hinaus spielen soziale Nachhaltigkeitsanforderungen eine entscheidende Rolle bei der Gestaltung von Beschaffungsstrategien europäischer Gastronomieunternehmen. Diese Anforderungen treiben die institutionelle Nachfrage nach zertifizierten nachhaltigen pflanzlichen Produkten an und ermöglichen eine Premiumpreisgestaltung für solche Angebote. Die geografische Konzentration dieses Trends in Nord- und Westeuropa ist größtenteils auf höhere verfügbare Einkommen und das Vorhandensein gut etablierter Bio-Lebensmittelvertriebsnetze zurückzuführen. Diese Faktoren schaffen ein günstiges Umfeld für Premium-Marken pflanzlicher Produkte, um in den Markt einzutreten und sich zu behaupten, was die Führungsrolle der Region im Bereich pflanzlicher Lebensmittel weiter stärkt.

Einfluss von Ernährungsbewegungen und sozialen Medien

Digitale Plattformen verstärken die Akzeptanz pflanzlicher Produkte durch von Influencern erstellte Inhalte, die Milchalternativen als Lifestyle-Entscheidungen statt als Ernährungseinschränkungen positionieren und damit die Marktbotschaftsstrategien grundlegend umgestalten. Die zunehmende Nutzung von Smartphones und der Einfluss von Ernährungsbewegungen und sozialen Medien beschleunigen die Akzeptanz pflanzlicher Milch in Europa. Der Anteil der Smartphone-Nutzer im Vereinigten Königreich betrug im Jahr 2024 laut Ofcom 93 %[2]Quelle: Ofcom, "Adults' Media Literacy Tracker 2024", ofcom.org.uk. Dieser Wandel in der Kommunikation wird durch die Leitlinien der Europäischen Behörde für Lebensmittelsicherheit zu Mikronährstoffanforderungen für pflanzliche Produkte unterstützt. Diese Leitlinien ermöglichen es Marken, stärkere Gesundheitsaussagen in sozialen Medien zu machen und Premium-Positionierungsstrategien zu unterstützen. Darüber hinaus schafft die Kombination von Umweltbotschaften mit persönlichen Gesundheitsvorteilen überzeugende Wertversprechen, die insbesondere städtische Millennials ansprechen, eine wichtige demografische Gruppe, die die frühe Akzeptanz vorantreibt. Die Rolle sozialer Medien geht über die Verbraucheraufklärung hinaus, indem sie die Transparenz der Lieferkette verbessert. Marken nutzen diese Plattformen, um Beschaffungspraktiken und die Rückverfolgbarkeit von Zutaten hervorzuheben und Bedenken hinsichtlich Ultra-Verarbeitung zu adressieren. Diese digitale Strategie ermöglicht es kleineren europäischen Unternehmen im Bereich pflanzlicher Produkte, mit etablierten Molkereiunternehmen zu konkurrieren, indem sie direkte Verbraucherbeziehungen aufbauen und traditionelle Einzelhandelskanäle umgehen.

Zunehmende Verbreitung von Laktoseintoleranz und Milchallergie

Europäische Gesundheitsbehörden haben ihr Verständnis von Laktoseintoleranz erweitert. Dieser Wandel unterstreicht die wachsende Anerkennung unterschiedlicher Grade der Laktosesensitivität jenseits traditioneller Diagnosekriterien. Die Vision 2025 der Europäischen Kommission für die Landwirtschaft betont die entscheidende Rolle der Proteindiversifizierung für die Ernährungssicherheit und fördert indirekt pflanzliche Alternativen als praktikable Lösungen für Personen mit Milchunverträglichkeiten. Zunehmende klinische Belege, die den Milchkonsum mit Entzündungsreaktionen in Verbindung bringen, haben dazu geführt, dass Gesundheitsdienstleister pflanzliche Alternativen gegenüber laktosereduzierten Milchprodukten empfehlen. Dieser Wandel in der medizinischen Beratung treibt nicht nur eine nachhaltige Nachfrage nach pflanzlicher Milch an, sondern hebt auch ihren Status von einer Lifestyle-Entscheidung zu einer Form therapeutischer Ernährung. Darüber hinaus bieten geografische Unterschiede in der Laktosetoleranz in Europa einzigartige Marktchancen. Nordische Länder weisen beispielsweise höhere Laktosetoleranzraten auf, während mediterrane Regionen eine deutlich höhere Sensitivität zeigen, was einen Bedarf an gezielten Produktangeboten in diesen Gebieten schafft.

Schnelle Produktinnovation und Barista-Funktionalität

Fortschritte bei der Proteinextraktion und Emulgiertechnologien haben es pflanzlichen Milchprodukten ermöglicht, in professionellen Kaffeeanwendungen eine funktionale Gleichwertigkeit mit Kuhmilch zu erreichen. Diese Entwicklung hat eine wesentliche Barriere für ihre Akzeptanz in der Gastronomiebranche effektiv beseitigt. Die geplante Einführung spezialisierter Barista-Mischungen von Califia Farms im Jahr 2024 auf den Märkten des Vereinigten Königreichs und der EU unterstreicht den wachsenden Fokus der Branche auf professionelle Kaffeekanäle. Diese Mischungen sind speziell darauf ausgelegt, beim Aufschäumen und Schäumen überlegene Leistung zu erbringen und den Anforderungen von Baristas und Kaffeefachleuten gerecht zu werden. Die Präzisionsfermentationstechnologie hat den Markt weiter revolutioniert, indem sie es Herstellern ermöglicht, milchidentische Proteine ohne tierische Ausgangsstoffe einzuarbeiten. Diese Innovation hat zur Entwicklung von Hybridprodukten geführt, die nicht nur funktionale Anforderungen erfüllen, sondern auch ethischen und Nachhaltigkeitspräferenzen entsprechen. Darüber hinaus hat der Einsatz von Mikroalgenbiomasse als Proteinquelle die Nährwertprofile pflanzlicher Produkte erweitert und die Grenzen traditioneller pflanzlicher Proteine überwunden. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat die Zulassung neuartiger Zutaten erleichtert und es Herstellern ermöglicht, ihre Produkte im Premium-Segment zu positionieren. Darüber hinaus haben das Wettbewerbsumfeld und Verbesserungen in den Zulieferketten für Zutaten die Produktentwicklungszyklen auf den europäischen Märkten erheblich beschleunigt und den Zeitrahmen von 18–24 Monaten auf nur noch 6–12 Monate reduziert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlagslücke | -2.1% | Am höchsten in Osteuropa | Mittelfristig (2–4 Jahre) |

| Strenge EU-Kennzeichnungsvorschriften für „Milch” | -1.4% | EU-27, variiert je nach Mitgliedstaat | Langfristig (≥ 4 Jahre) |

| Wasserverbrauch von Mandeln und Angebotsvolatilität | -1.8% | Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung von Ultra-Verarbeitung und Ablehnung von Zusatzstoffen | -1.6% | Deutschland, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlagslücke hemmt den Markt

In sechs großen europäischen Märkten weisen pflanzliche Milchalternativen einen erheblichen Preisaufschlag von 35–58 % gegenüber herkömmlichen Milchprodukten auf. Obwohl sich die Produktionsökonomie verbessert hat, behindert diese Preisstrategie weiterhin eine breitere Marktakzeptanz. Sojabasierte Produkte, die im Vergleich zu Kuhmilch günstigere Makronährstoffprofile bieten, verdeutlichen ein kritisches Problem: Die höheren Preise pflanzlicher Alternativen liefern oft keinen proportionalen Nährwertnutzen. Im Februar 2025 stiegen die europäischen Rohmilchpreise laut Europäischer Kommission um bemerkenswerte 16 % im Jahresvergleich auf 53,84 Eurocent pro Kilogramm[3]Quelle: Europäische Kommission, "EU- und weltweite monatliche Rohmilchpreise", europa.eu. Pflanzliche Alternativen konnten jedoch aufgrund ihrer eigenen steigenden Zutatenkosten nicht von dieser Kosteninflation profitieren. Diese anhaltende Preislücke ist besonders in osteuropäischen Märkten ausgeprägt, wo niedrigere verfügbare Einkommen die Fähigkeit der Verbraucher einschränken, Premium-Lebensmittelprodukte zu kaufen. Diese Dynamik schafft eine klare geografische Segmentierung und begrenzt das Potenzial für eine Marktexpansion in diesen Regionen. Darüber hinaus reichen die Skaleneffekte in der Produktion nicht aus, um die Preislücke zu Milchprodukten zu schließen. Die strukturellen Kostennachteile resultieren aus der Komplexität pflanzlicher Zutaten und den erforderlichen spezialisierten Verarbeitungsmethoden, die weiterhin eine Preisparität mit herkömmlichen Milchprodukten verhindern.

Wahrnehmung von Ultra-Verarbeitung und Ablehnung von Zusatzstoffen

In Europa meidet eine wachsende Zahl von Verbrauchern aktiv pflanzliche Milchalternativen, angetrieben vom Wunsch, ihren Konsum von ultra-verarbeiteten Lebensmitteln zu reduzieren. Dieses Verhalten wird durch die EU-Klassifizierung pflanzlicher Milchprodukte als neuartige Lebensmittel beeinflusst, die trotz vieler Formulierungen mit einfachen Zutaten unbeabsichtigt die Wahrnehmung dieser Produkte als stark verarbeitet verstärkt. Um diesen Bedenken zu begegnen, setzen Marken zunehmend auf Clean-Label-Strategien, die sich auf die Reduzierung der Zutatenanzahl und mehr Transparenz bei den Verarbeitungsmethoden konzentrieren. Die Aufklärung der Verbraucher bleibt jedoch aufgrund der vielfältigen Lebensmittelkulturen in den europäischen Märkten, die unterschiedliche Wahrnehmungen und Erwartungen prägen, eine erhebliche Herausforderung. Darüber hinaus besteht ein inhärenter Konflikt zwischen der Notwendigkeit, pflanzliche Milchalternativen für eine ausreichende Nährstoffversorgung anzureichern, und der Clean-Label-Botschaft, die Einfachheit betont. Die Aufnahme essenzieller Mikronährstoffe, die zwar für das Nährstoffgleichgewicht notwendig ist, wird oft negativ wahrgenommen, da diese Zusätze auf den Zutatenlisten als Zusatzstoffe erscheinen. Dieses Wahrnehmungsproblem ist besonders in den Premium-Marktsegmenten ausgeprägt, wo Verbraucher sowohl vollständige Nährstoffversorgung als auch Einfachheit der Zutaten fordern. Diese widersprüchlichen Anforderungen schaffen erhebliche Formulierungsherausforderungen und begrenzen die Flexibilität bei der Produktentwicklung und Innovation in dieser Kategorie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Soja behält die Führung trotz Hanf-Innovation

Sojamilch hat im Jahr 2025 einen Marktanteil von 43,02 % und unterstreicht damit ihre etablierte Verbraucherbasis und ihren Proteingehalt, der dem von Kuhmilch sehr ähnlich ist. Mediziner empfehlen Sojamilch aufgrund ihrer Vorteile bei der Regulierung des Cholesterinspiegels und der Unterstützung der Gesundheit in den Wechseljahren, was ihre Beliebtheit, insbesondere bei älteren Verbrauchern, steigert. Hanfmilch ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 15,88 % bis 2031. Ihr Wachstum wird durch ihr vollständiges Aminosäureprofil und die regulatorische Klarheit durch die EFSA-Leitlinien zu hanfbasierten Lebensmittelzutaten vorangetrieben. Hafermilch wächst weiterhin, insbesondere in Barista-Kanälen, während Kokosmilch trotz Bedenken hinsichtlich ihres Wasserverbrauchs eine stabile Einzelhandelsleistung aufrechthält. Cashewmilch positioniert sich aufgrund ihrer cremigen Textur als Premium-Option, und Haselnussmilch gewinnt in Süßwaren- und Dessertanwendungen an Bedeutung.

Die Entwicklung dieser Segmente wird durch Fortschritte bei Proteinextraktionstechniken und die Einbeziehung funktioneller Zutaten vorangetrieben. Hersteller setzen zunehmend auf Hybridformulierungen, die mehrere pflanzliche Quellen kombinieren, um Nährwertprofile zu verbessern. Mandelmilch steht jedoch aufgrund mediterraner Dürren und strenger Wasserverbrauchsvorschriften vor Herausforderungen in ihrer Lieferkette. Inzwischen fördert die Proteindiversifizierungsstrategie der Europäischen Kommission, unterstützt durch GAP-Anreize, den Hülsenfruchtanbau und bevorzugt dabei insbesondere soja- und erbsenbasierte Alternativen gegenüber wasserintensiven Nusssorten. Darüber hinaus expandiert das Segment mit der Einführung neuartiger Proteinquellen wie Mikroalgenbiomasse und durch Präzisionsfermentation gewonnener Zutaten. Die Wege für neuartige Lebensmittel der EFSA erleichtern kommerzielle Zulassungen und ermöglichen es diesen innovativen Formulierungen, über traditionelle pflanzliche Kategorien hinaus zu gehen.

Nach Geschmack: Dominanz nicht aromatisierter Varianten durch Innovation herausgefordert

Nicht aromatisierte Varianten halten im Jahr 2025 einen Marktanteil von 66,88 % und spiegeln die Verbraucherpräferenz für vielseitige Produkte wider, die sowohl für Getränke- als auch für Kochanwendungen geeignet sind. Europäische Verbraucher priorisieren zunehmend Aussagen wie „natürlich”, „ungesüßt” und „zuckerarm”, insbesondere in pflanzlichen Kategorien. Aromatisierte Segmente wachsen bis 2031 mit einer CAGR von 15,22 %, angetrieben durch Trinkfertig-Innovationen und auf Bequemlichkeit ausgerichtete Konsumgelegenheiten, die auf mobile Bevölkerungsgruppen abzielen. Vanille bleibt die dominierende aromatisierte Variante, während Schokoladen- und Erdbeeroptionen durch Einzelhandelspartnerschaften mit großen europäischen Lebensmittelketten expandieren. Saisonale und limitierte Geschmacksrichtungen schaffen Premium-Positionierungsmöglichkeiten, wobei Hersteller Social-Media-Marketing nutzen, um Erstversuche und Wiederkaufverhalten zu fördern.

Produktentwicklungszyklen haben sich beschleunigt, um aufkommende Geschmackstrends zu erfassen, wobei Hersteller Kooperationen mit europäischen Süßwarenmarken anstreben, um Co-Branded-Varianten zu entwickeln, die etablierte Geschmackspräferenzen nutzen. Das Wachstum des aromatisierten Segments spiegelt breitere Trends in der Getränkeindustrie hin zu funktionellen Zutaten und adaptogenen Verbindungen wider, die pflanzliche Milch als Wellnessprodukte statt als Milchsubstitute positionieren. Regulatorische Rahmenbedingungen gemäß den EU-Lebensmittelzusatzstoffvorschriften erfordern ein sorgfältiges Formulierungsmanagement für aromatisierte Varianten, insbesondere hinsichtlich der Klassifizierung natürlicher versus künstlicher Aromen, die Clean-Label-Positionierungsstrategien beeinflussen. Zuckerreduktionsinitiativen in europäischen Märkten treiben Innovationen bei natürlichen Süßungssystemen voran, wobei Hersteller fruchtbasierte und pflanzlich gewonnene Süßungsmittel erkunden, die den Geschmacksreiz erhalten und gleichzeitig gesundheitsbewusste Botschaften unterstützen.

Nach Verpackung: PET-Flaschen führend, während Dosen an Bedeutung gewinnen

PET-Flaschen halten im Jahr 2025 einen Marktanteil von 48,23 % und nutzen die Vertrautheit der Verbraucher sowie Vorteile bei der Einzelhandelspräsentation, die Impulskäufe fördern. Der Sauerstoff- und Feuchtigkeitswiderstand von PET bewahrt den Geschmack und die Nährstoffe pflanzlicher Milch und gewährleistet eine verlängerte Haltbarkeit sowohl unter Kühl- als auch unter Umgebungsbedingungen. Dosen erreichen mit ihren haltbaren Eigenschaften und reduzierten Kühlkettenanforderungen bis 2031 ein CAGR-Wachstum von 14,62 % und senken die Vertriebskosten in den europäischen Märkten. Kartons entwickeln sich in Familienformaten weiterhin stabil, während innovative Designs wie Flachpack-Verpackungen die Transportkosten senken und die Umweltauswirkungen reduzieren. Darüber hinaus sind portionskontrollierte Verpackungsformate für den Einzelkonsum zunehmend beliebt, insbesondere in der Gastronomie und bei Automaten am Arbeitsplatz.

Nachhaltigkeit spielt eine wachsende Rolle bei Verpackungsentscheidungen, wobei die Kreislaufwirtschaftsinitiativen der Europäischen Kommission recycelbare Materialien und reduzierte Verpackungsabfälle in Lebensmittelkategorien fördern. Als Beleg für den Fokus der Branche auf Verpackungsinnovationen sammelte Veganz Group im Jahr 2024 10 Millionen EUR ein, um seine 2D-Druckverpackungstechnologie für Hafermilchprodukte auszubauen. Das Verpackungssegment steht im Einklang mit breiteren europäischen Regulierungstrends wie der erweiterten Herstellerverantwortung und Pfandsystemen, die die Materialauswahl und Designoptimierung beeinflussen. Fortschritte in der Barrieretechnologie ermöglichen es nun, Produkte, die zuvor Kühlung erforderten, bei Umgebungstemperatur zu lagern, was ihre Distribution in Convenience-Einzelhandelskanäle ohne Kühllagereinrichtungen erweitert.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels mit Wachstum im Gastronomiebereich

Außer-Haus-Handelskanäle halten im Jahr 2025 einen erheblichen Marktanteil von 77,55 % und unterstreichen eine starke Verbraucherpräferenz für den Heimkonsum sowie die Möglichkeit, Preise in verschiedenen Einzelhandelsformaten zu vergleichen. Andererseits verzeichnen Gastronomiebereiche ein robustes Wachstum mit einer prognostizierten CAGR von 15,41 % bis 2031. Dieses Wachstum wird hauptsächlich durch Gastronomieunternehmen vorangetrieben, die pflanzliche Milch in ihr Angebot integrieren, und durch Kaffeehäuser, die ihre Speisekarten erweitern, was dazu beiträgt, den Konsum pflanzlicher Milch zu normalisieren. Supermärkte und Verbrauchermärkte dominieren weiterhin als wichtige Einzelhandelskanäle. Der Online-Einzelhandel gewinnt jedoch an Bedeutung, angetrieben durch Abonnementdienste und Direktvertriebsmarken, die traditionelle Vertriebsintermediäre umgehen. Convenience-Stores, insbesondere in städtischen Gebieten mit hohem Fußgängeraufkommen und begrenzter Kühlung, bedienen effektiv Impulskäufe.

Dieser Kanalwandel spiegelt sich verändernde Einkaufsgewohnheiten der Verbraucher und die Bemühungen der Gastronomiebranche wider, sich an vielfältige Ernährungspräferenzen anzupassen. Oatlys wachsende Partnerschaft mit McDonald's in den Niederlanden veranschaulicht die Entwicklung der Gastronomiekanäle. Große Gastronomiebetriebe integrieren pflanzliche Alternativen zunehmend in ihre Standardspeisekarten und behandeln sie nicht mehr als Spezialitäten. Fachhändler bleiben für Premium- und Bio-Segmente entscheidend und bieten Möglichkeiten zur Produktaufklärung und Markenentdeckung, die das Marktwachstum über Mainstream-Kanäle hinaus unterstützen. Die Vorschläge der Europäischen Kommission zur Stärkung der Position der Landwirte in Lebensmittellieferketten könnten jedoch die Margen und Vertragsvereinbarungen der Vertriebskanäle beeinflussen. Dies ist besonders relevant für kleinere Marken pflanzlicher Produkte, die oft Schwierigkeiten haben, mit großen Einzelhandelsketten zu verhandeln.

Geografische Analyse

Deutschland hält im Jahr 2025 einen Marktanteil von 23,76 %, angetrieben durch seine fortschrittliche Bio-Einzelhandelsinfrastruktur und die Bereitschaft der Verbraucher, einen Aufpreis für nachhaltige Lebensmittel zu zahlen. Große Discounter in Deutschland bringen diese nachhaltigen Produkte durch wettbewerbsfähige Preisstrategien in den Mainstream. Der Markt für pflanzliche Lebensmittel des Landes hat ein stetiges Wachstum gezeigt, was auf eine Dynamik hindeutet, die über pandemiebedingtes Kaufverhalten hinausgeht und bis 2031 weiter expandieren soll. Deutsche Verbraucher zeigen eine starke Präferenz für haferbasierte Alternativen, unterstützt durch die landwirtschaftliche Produktion des Landes und gut etablierte Getreideverarbeitungskapazitäten, die Lieferkettenrisiken reduzieren. Darüber hinaus erhöht das Wachstum von Handelsmarkenprodukten in deutschen Einzelhandelsketten die Zugänglichkeit. Einzelhändler erreichen dies unter Beibehaltung von Qualitätsstandards durch direkte Lieferantenbeziehungen und vertikale Integrationsstrategien.

Frankreich und Italien, beide etablierte Märkte in Westeuropa, werden voraussichtlich von 2026 bis 2031 wachsen. Dieses Wachstum wird durch die Integration in die Gastronomie und die Premium-Positionierung von Produkten vorangetrieben, die mediterrane Ernährungstraditionen nutzen. Danones Investition von 43 Millionen EUR in die Umrüstung einer Anlage in Frankreich zur Ausweitung der Hafermilchproduktion unterstreicht diesen Trend. In Italien übernehmen Verbraucher zunehmend pflanzliche Substitute, insbesondere in traditionellen Milchanwendungen. Die Kaffeezubereitung ist ein Schlüsselbereich, in dem Verbesserungen der Barista-Funktionalität einen nahtlosen Übergang zu diesen Alternativen ermöglichen. Sowohl Frankreich als auch Italien profitieren von EU-Agrarpolitiken, die den Anbau von Eiweißpflanzen und die Entwicklung von Verarbeitungsinfrastrukturen unterstützen. Diese Maßnahmen reduzieren nicht nur die Abhängigkeit von importierten Zutaten, sondern stärken auch die Widerstandsfähigkeit der Lieferkette.

Russland verzeichnet ein bemerkenswertes CAGR-Wachstum von 14,92 %, ein Trend, der bis 2031 anhalten soll. Dieses Wachstum wird hauptsächlich durch schnelle Urbanisierung und steigende verfügbare Einkommen vorangetrieben, die die Expansion von Premium-Lebensmittelkategorien fördern, selbst in Märkten, die traditionell von Europa dominiert werden. Dieses Wachstum findet trotz geopolitischer Spannungen statt, die die Präsenz internationaler Marken beeinträchtigt haben. Inländische Hersteller nutzen diese Gelegenheit durch lokale Produktions- und Vertriebsstrategien. Gleichzeitig verzeichnen osteuropäische Länder, darunter Polen und die Niederlande, eine beschleunigte Akzeptanz von Premium-Lebensmittelkategorien. Dieser Wandel ist größtenteils auf wirtschaftliches Wachstum zurückzuführen, das den Verbraucherzugang verbessert, sowie auf ein zunehmendes Gesundheitsbewusstsein unter städtischen Bevölkerungsgruppen. Für europäische Hersteller bieten diese aufstrebenden Märkte erhebliche Möglichkeiten zur geografischen Diversifizierung über die gesättigten westeuropäischen Märkte hinaus. Der Erfolg wird jedoch davon abhängen, regulatorische Anforderungen zu navigieren und robuste Vertriebsinfrastrukturen aufzubauen.

Wettbewerbslandschaft

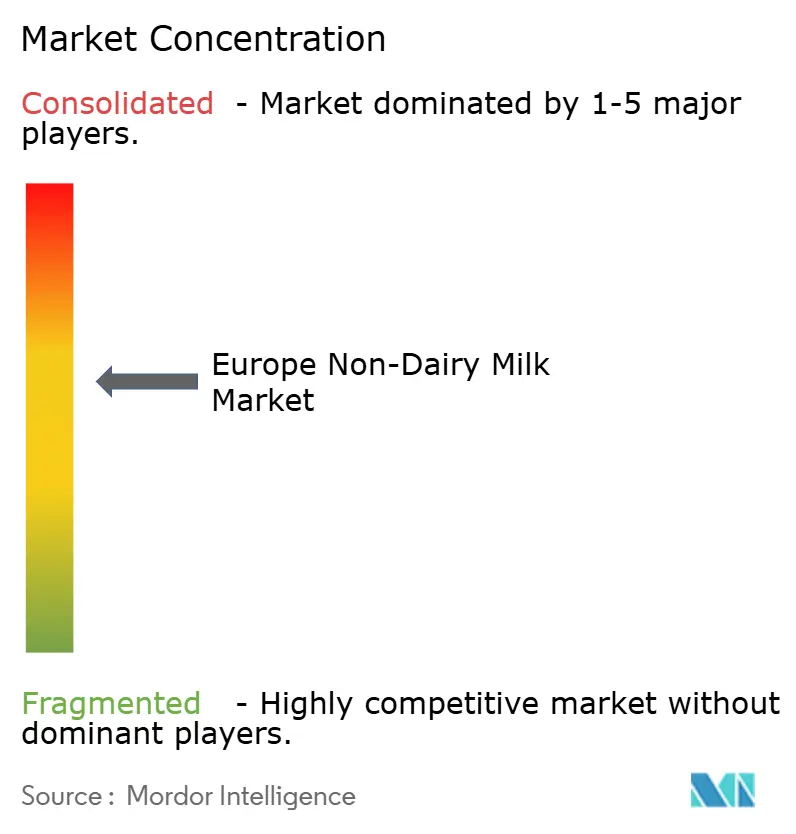

Der europäische Markt für pflanzliche Milch ist mäßig fragmentiert, wobei etablierte Molkereiriesen Vertriebsvorteile nutzen, während spezialisierte Unternehmen für pflanzliche Produkte Premium-Segmente durch innovationsgetriebene Differenzierungsstrategien anvisieren. Vielfältige Verbraucherpräferenzen über Produkttypen und geografische Märkte hinweg begrenzen die Marktkonzentration und schaffen Möglichkeiten für sowohl großvolumige Hersteller als auch Nischenanbieter, mit unterschiedlicher Positionierung nebeneinander zu existieren. Führende Unternehmen wie Danone und Nestlé verfolgen aktiv Übernahmen, um ihre pflanzlichen Portfolios zu erweitern. Danones Übernahme von Kate Farms unterstreicht beispielsweise seinen Fokus auf spezialisierte Ernährungssegmente, die Premium-Preise erzielen. Die Technologieakzeptanz konzentriert sich auf die Integration funktioneller Zutaten und die Optimierung der Verarbeitung. Innovationen in der Präzisionsfermentation und Proteinextraktion verbessern die Produktleistung, insbesondere in professionellen Anwendungen.

Zu den führenden Unternehmen auf dem Markt gehören Calidad Pascual SAU, Danone SA, Oatly Group AB, Blue Diamond Growers und Nestlé SA. Diese Unternehmen investieren erheblich in Forschung und Entwicklung, um innovative pflanzliche Milchprodukte zu entwickeln, mit Schwerpunkt auf der Verbesserung von Geschmack, Ernährung und Geschmacksvielfalt. Viele Akteure zeigen operative Agilität, indem sie sich schnell an veränderte Verbraucherpräferenzen anpassen, Produktionskapazitäten erweitern und Einrichtungen modernisieren, um die steigende Nachfrage zu befriedigen. Strategische Initiativen umfassen Partnerschaften mit Einzelhändlern und Gastronomieunternehmen zur Stärkung von Vertriebsnetzen sowie die Verfolgung geografischer Expansion durch organisches Wachstum und Übernahmen. Nachhaltigkeit bleibt eine Priorität, wobei Unternehmen umweltfreundliche Verpackungen, verantwortungsvolle Beschaffung und Optimierung der Lieferkette betonen.

Strategische Chancen bestehen in Hybrid-Milch-Pflanzen-Formulierungen und neuartigen Proteinquellen, die Ernährungslücken schließen und gleichzeitig Clean-Label-Präferenzen aufrechterhalten. Die Investition der Europäischen Investitionsbank von 100 Millionen EUR in die Mueller Group spiegelt die institutionelle Unterstützung für Kapazitätserweiterungen und technologische Fortschritte innerhalb der pflanzlichen Wertschöpfungskette wider. Aufstrebende Disruptoren nutzen Direktvertriebskanäle und Abonnementmodelle, um traditionelle Einzelhandels-Gatekeeper zu umgehen. Gleichzeitig stehen etablierte Unternehmen vor Herausforderungen durch Kanalkonflikte zwischen ihren pflanzlichen und Milchproduktlinien. Die Einhaltung der EU-Vorschriften für neuartige Lebensmittel schafft Markteintrittsbarrieren für kleinere Unternehmen ohne entsprechendes Fachwissen, ermöglicht jedoch Zutatinnovationen für ressourcenreiche Unternehmen und unterstützt deren Differenzierungsstrategien.

Marktführer im europäischen Markt für pflanzliche Milch

Calidad Pascual SAU

Danone SA

Oatly Group AB

Blue Diamond Growers

Nestle SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Califia Farms, eine US-amerikanische Marke, hat zwei nussaromatisierte Mischungen – Pistazie und Haselnuss – in ihre Hafer-Barista-Getränkereihe im Vereinigten Königreich eingeführt. Diese pflanzlichen Mischungen adressieren die steigende Nachfrage nach aromatisiertem Kaffee und bieten Verbrauchern eine kostengünstige Alternative zu zuckerhaltigen Kaffeesirupen.

- Juli 2025: Alpro, eine Tochtergesellschaft von Danone und führend im Bereich pflanzlicher Milchprodukte, hat im Vereinigten Königreich eine neue Kindersortiment eingeführt. Diese Reihe umfasst zuckerarme Milch- und Joghurtalternativen, darunter Schokoladen-Hafermilch, Erdbeer-Sojamilch sowie Vanille- und Erdbeer-Sojajoghurts, alle mit 30 % weniger Zucker.

- Mai 2025: Califia Farms nutzte globale Geschmackstrends, um seine Barista-Mischungen der nächsten Generation einzuführen. Diese neuen Produkte, die auf dem London Coffee Festival 2025 vorgestellt wurden, zeigen, wie Marken für pflanzliche Milch die Kategorie durch Geschmacksinnovation neu beleben.

- Juni 2024: Danone investierte 43 Millionen EUR, um eine französische Molkereianlage in einen dedizierten Hafermilchproduktionsstandort umzuwandeln. Dies ist die größte Einzelinvestition in pflanzliche Kapazitäten in Europa und unterstreicht Danones Engagement für die Stärkung der inländischen Lieferkette.

Berichtsumfang des europäischen Marktes für pflanzliche Milch

Mandelmilch, Cashewmilch, Kokosmilch, Haselnussmilch, Hanfmilch, Hafermilch, Sojamilch sind als Segmente nach Produkttyp abgedeckt. Außer-Haus-Handel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Mandelmilch |

| Cashewmilch |

| Kokosmilch |

| Haselnussmilch |

| Hanfmilch |

| Hafermilch |

| Sojamilch |

| Sonstige |

| Aromatisiert |

| Nicht aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Außer-Haus-Handel | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Fachhändler | |

| Sonstige Vertriebskanäle | |

| Gastronomie (HoReCa) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Übriges Europa |

| Nach Produkttyp | Mandelmilch | |

| Cashewmilch | ||

| Kokosmilch | ||

| Haselnussmilch | ||

| Hanfmilch | ||

| Hafermilch | ||

| Sojamilch | ||

| Sonstige | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackung | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Fachhändler | ||

| Sonstige Vertriebskanäle | ||

| Gastronomie (HoReCa) | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/pflanzlichen Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder milchfreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Milchfreie Butter - Milchfreie Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder milchfreier Ersatz für normale Butter.

- Milchfreies Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Milchfreies Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Speiseeis für Personen, die keine tierischen Produkte oder tierisch gewonnene Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milchprodukte sind Milchsubstitute, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch ist seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen deutlich höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts. |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die sporenbildende pathogene Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Milchfreie Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos-, Palmöl usw. |

| Milchfreier Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Weißschimmelkäse aus der Region Neufchâtel-en-Bray in der Normandie. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen