Recloser-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

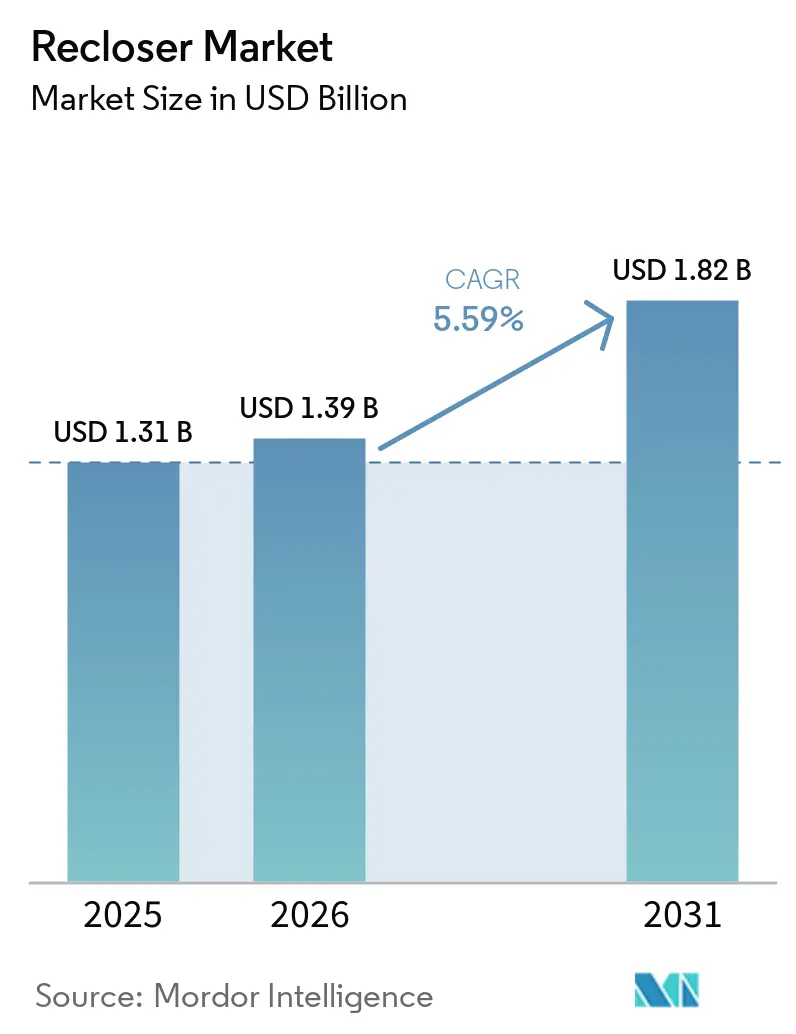

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Recloser-Marktanalyse von Mordor Intelligence

Die Größe des Recloser-Marktes wird voraussichtlich von USD 1,31 Milliarden im Jahr 2025 und USD 1,39 Milliarden im Jahr 2026 auf USD 1,82 Milliarden bis 2031 anwachsen, was einem CAGR von 5,59 % zwischen 2026 und 2031 entspricht. Versorgungsunternehmen beschleunigen den Austausch von SF₆-isolierten Geräten vor der EU-F-Gas-Frist im Januar 2026, während der Fünfjahresplan des chinesischen Staatsnetzes im Wert von USD 574 Milliarden und der Rückstau von 2.600 GW an erneuerbaren Energieanschlüssen in den Vereinigten Staaten mikroprozessorbasierte Recloser in Standardspezifikationen einbeziehen. Die Automatisierung der Stromverteilung beansprucht nun etwa ein Drittel der Ausgaben für die Netzmodernisierung und positioniert Recloser an der Schnittstelle von Zuverlässigkeitsvorgaben und Dekarbonisierungsfristen. Der Wettbewerb ist mäßig fragmentiert, doch neue Marktteilnehmer nutzen KI-gestützte Fehlerdiagnosen, die den SAIDI im Vergleich zu herkömmlichen hydraulischen Designs um bis zu 80 % reduzieren.

Wichtigste Erkenntnisse des Berichts

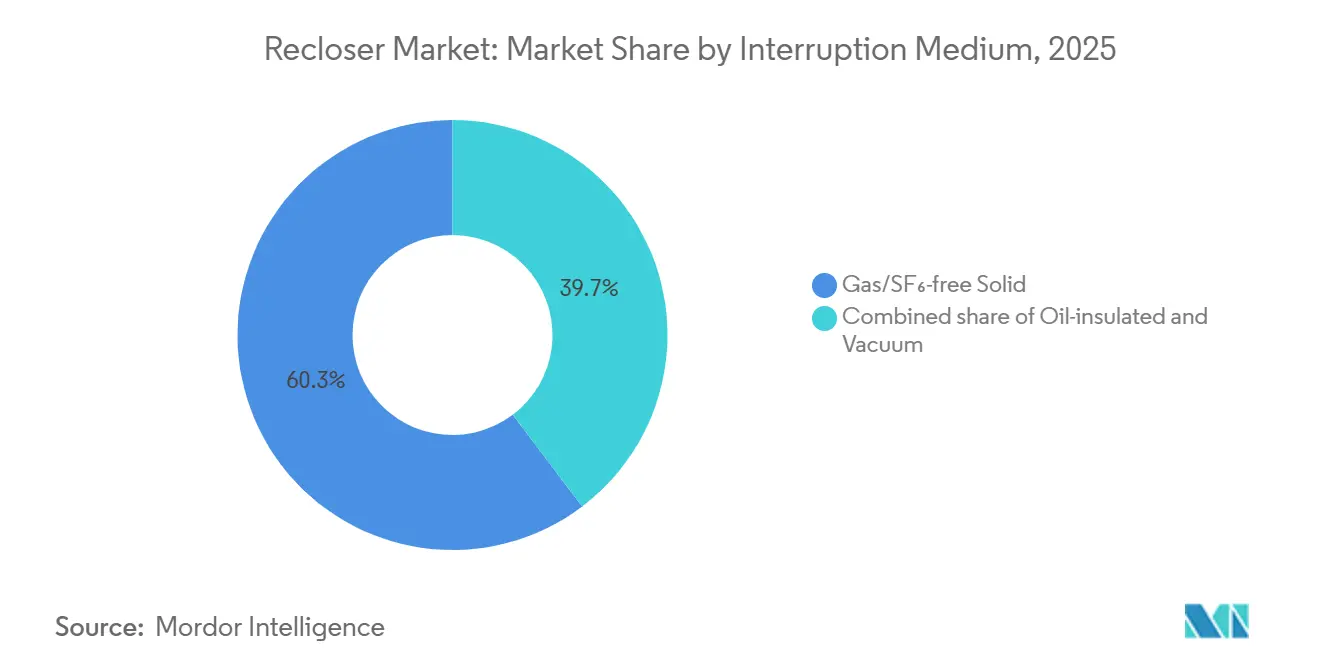

- Nach Unterbrechungsmedium führten Gas- und SF₆-freie Feststoffisolierung mit einem Recloser-Marktanteil von 60,3 % im Jahr 2025, während Vakuumschalter mit einem CAGR von 8,0 % bis 2031 voranschreiten.

- Nach Phasenkonfiguration beherrschten Dreiphasengeräte im Jahr 2025 einen Anteil von 48,9 %, und Dreifach-Einphasen-Konfigurationen werden bis 2031 um 6,5 % wachsen.

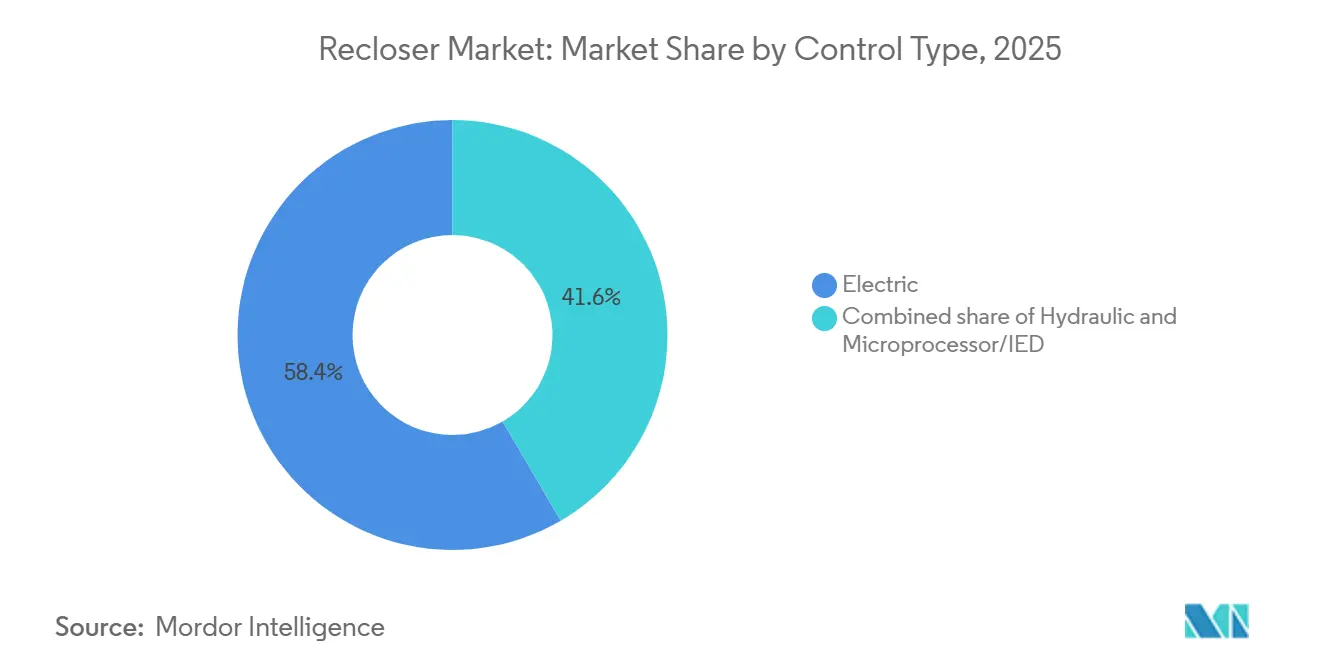

- Nach Steuerungstyp erfasste elektrische Betätigung 58,4 % der Nachfrage im Jahr 2025, doch Mikroprozessor- und IED-Steuerungen steigen mit einem CAGR von 6,3 % während 2026–2031.

- Nach Spannungsklasse entfiel die Klasse 16–27 kV auf 44,7 % des Volumens im Jahr 2025, während Geräte der Klasse 28–38 kV bis 2031 mit 6,1 % beschleunigen werden.

- Nach Installationsort repräsentierten freileitungsgebundene Mastmontagen 72,0 % der Lieferungen im Jahr 2025, doch bodenmontierte Designs werden im Prognosezeitraum voraussichtlich um 7,3 % steigen.

- Nach Endnutzer hielten Versorgungsunternehmen im Übertragungs- und Verteilungsbereich im Jahr 2025 einen Anteil von 61,5 %, während gewerbliche und institutionelle Nutzer bis 2031 um 6,8 % wachsen werden.

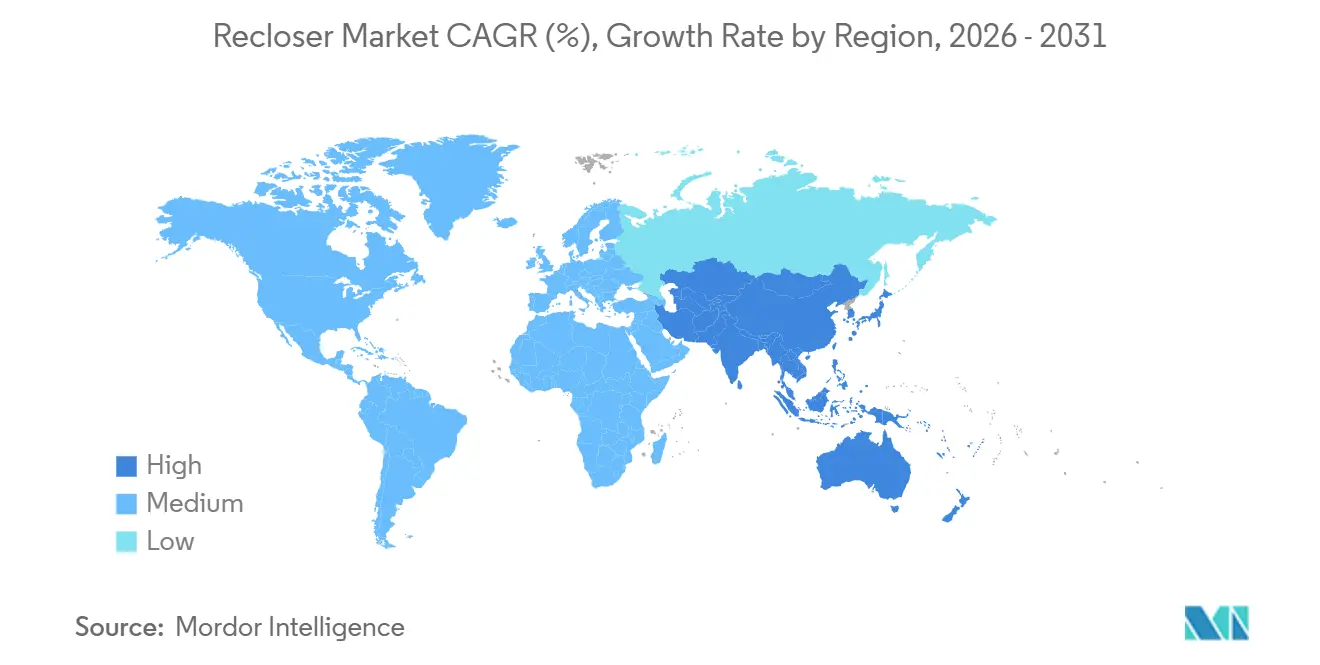

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 42,8 % im Jahr 2025 und wird voraussichtlich den schnellsten CAGR von 6,2 % bis 2031 beibehalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Recloser-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzmodernisierungsprogramme & Anstieg der Ausgaben für Übertragungs- und Verteilungsautomatisierung | +1.8% | Global, mit Schwerpunkt in Nordamerika, China, Indien, EU | Mittelfristig (2–4 Jahre) |

| Beschleunigte Anschlüsse erneuerbarer Energien auf Mittelspannungsebene | +1.5% | Global, am stärksten in Asien-Pazifik (China, Indien, ASEAN), Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsvorgaben im Rahmen der Verschärfung von IEEE 1366 SAIDI/SAIFI (Nordamerika) | +0.9% | Nordamerika (Vereinigte Staaten, Kanada), Ausstrahlungseffekte auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Wartung zur Senkung der gesamten Lebenszykluskosten von Anlagen | +0.7% | Global, frühe Einführung in Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Stark wachsende Mikronetz-Installationen in Inselnetzen und abgelegenen Netzen | +0.6% | Asien-Pazifik (Pazifikinseln, abgelegener Bergbau), Afrika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzmodernisierungsprogramme und Anstieg der Ausgaben für Übertragungs- und Verteilungsautomatisierung

Versorgungsunternehmen haben im Jahr 2025 USD 480 Milliarden für Netzaufrüstungen bereitgestellt und planen bis 2035 Investitionen von USD 5,8 Billionen, wobei etwa ein Drittel in die Verteilungsautomatisierung fließt, die Hochgeschwindigkeits-Recloser umfasst [1]US-Energieministerium, "Programm für Netzresilienz und Innovationspartnerschaften," energy.gov. Eversource hat USD 16,2 Milliarden seines Kapitalplans 2025–2029 für intelligente Netzüberlagerungen in Neuengland-Leitungen für 1,4 Millionen Kunden vorgesehen [2]Eversource Energy, "Kapitalinvestitionsplan 2025–2029," eversource.com. China State Grid finanziert 137.500 Leitungskilometer von Speisern in westlichen Provinzen und schafft damit Großaufträge für Vakuumgeräte mit 27 kV und 38 kV. Albertas 20-Jahres-Plan im Wert von USD 5,1 Milliarden widmet zwei Drittel der Ausgaben der erneuerbaren Speiserautomatisierung, während das US-GRIP-Programm USD 7,6 Milliarden für Waldbrandschutzprojekte vergeben hat, die bodenmontierte Recloser in küstennahen Überschwemmungsgebieten vorschreiben.

Beschleunigte Anschlüsse erneuerbarer Energien auf Mittelspannungsebene

In den Anschlussqueues befanden sich Anfang 2026 2.600 GW an Solar-, Wind- und Speicherkapazitäten, wobei die mittleren Wartezeiten über 36 Monate hinausgingen und Versorgungsunternehmen dazu veranlassten, IEEE 1547-2018-konforme Recloser einzusetzen, die bidirektionale Ströme bewältigen können. Indiens Ziel von 450 GW erneuerbarer Energien erfordert USD 21 Milliarden an Übertragungsaufrüstungen, größtenteils bei 33 kV und 11 kV, wo Recloser die erste Schutzschicht bilden. Duke Energy Florida verweist auf 17 GW an wartenden Rechenzentrumslastmengen, die nun eine beschleunigte Einführung intelligenter Recloser in 24-kV-Schleifen erfordern. ASEAN-Nationen stehen bis 2040 vor USD 300 Milliarden an Netzinvestitionen zur Unterstützung des grenzüberschreitenden Stromhandels, was die anhaltende Nachfrage nach 15–38-kV-Geräten stärkt. Massachusetts-Versorgungsunternehmen reduzierten die Fehlerwiederherstellungszeiten im Jahr 2025 um 60 %, indem sie Recloser mit ADMS-Software kombinierten, die Strom innerhalb von 30 Sekunden umleitet.

Zuverlässigkeitsvorgaben im Rahmen der Verschärfung von IEEE 1366 SAIDI/SAIFI (Nordamerika)

New York, Kalifornien und Massachusetts verschärften die Ausfallkennzahlen in den Jahren 2024–2025 und verhängten Strafen, die den Betrieb von Reclosern im Sekundenbruchteilbereich finanziell attraktiv machen. NYSEG prognostiziert eine 40-prozentige Reduzierung von Kundenunterbrechungen durch die Installation von Dreifach-Einphasen-Geräten auf schlecht leistenden ländlichen Speisern. Eversources unterirdische Kendall-Square-Umspannstation integriert SF₆-freie Schaltanlagen mit Reclosern, um städtische Zuverlässigkeitsziele zu erfüllen. Die IEEE-1366-Revision von 2024 führte momentane Kennzahlen ein und treibt Versorgungsunternehmen zu Reclosern, die vorübergehende von dauerhaften Fehlern trennen. SaskPowers ländliches Programm im Wert von CAD 1,15 Milliarden fügt Recloser auf 2.400 km landwirtschaftlicher Leitungen hinzu, um den SAIDI-Anstieg zu stoppen.

KI-gestützte vorausschauende Wartung zur Senkung der gesamten Lebenszykluskosten von Anlagen

Auf Recloser-Telemetrie angewandte maschinelle Lernmodelle sagten Isolator- oder Buchsenausfälle bis zu zwei Wochen im Voraus mit einer Genauigkeit von 85–95 % voraus, halbierten ungeplante Ausfälle und verlängerten die Anlagenlebensdauer um 20 %. NOJA Powers RC-20-Steuerung überträgt 1 GB/Tag an Synchrophasordaten, sodass Versorgungsunternehmen Ferroresonanz und Leiterschwingungen lange vor Schutzauslösungen erkennen können. Von ARENA unterstützte australische Pilotprojekte reduzierten die Lichtbogenblitzenergie um 40 %, während SELs Arc-Sense-Technologie nun hochohmige Fehler erkennt, die in dürregeplagten Teilen Kaliforniens und Australiens Waldbrände auslösen. Der Metropolitan Water District ersetzte veraltete Leistungsschalter auf seinem 830 Meilen langen Aquädukt durch IEC-61850-fähige Recloser und reduzierte die SCADA-Abfragelatenz von 4 Sekunden auf 10 Millisekunden.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Recloser-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Nachrüstung veralteter hydraulischer Flotten | −0.4% | Reife Märkte mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Langwierige Qualifizierungszyklen bei Versorgungsunternehmen und Rückstände bei Typprüfungen | −0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung von Cybersicherheitsvorschriften für IEC-61850-basierte Steuerungen | −0.5% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Nachrüstung veralteter hydraulischer Flotten

Hydraulische Geräte benötigen alle 3–5 Jahre Ölwechsel und kosten USD 600–1.000 pro Reparatur, während neue Vakuumgeräte USD 15.000–40.000 kosten und die Amortisationszeit auf ein Jahrzehnt ausdehnen. Eatons Form-7-Nachrüstsatz senkt die Installationskosten um 40 %, indem er die Maststruktur wiederverwendet, doch europäische Projekte tragen zusätzliche PCB-Entsorgungsgebühren von USD 2.000–5.000, die die Zeitpläne verlängern [3]Eaton Corporation, "Form-7-Recloser-Nachrüstprogramm," eaton.com. ABBs batteriefreies Eagle-Einphasenmodell zielt auf Eins-zu-eins-Hydraulikaustausche ab und verschlüsselt den WLAN-Inbetriebnahmeverkehr für Außendienstmitarbeiter.

Langwierige Qualifizierungszyklen bei Versorgungsunternehmen und Rückstände bei Typprüfungen

Vollständige IEC-62271-111-Prüfungen kosten bis zu USD 500.000, und die Warteschlangen erstrecken sich über 18 Monate, was kleine Anbieter abschreckt [4]Internationale Elektrotechnische Kommission, "IEC 62271-111 Typprüfungsanforderungen," iec.ch. G&W's Viper-ST schloss die Tests im März 2025 ab, musste aber noch sechs weitere Monate versorgungsunternehmensspezifischer Abnahme durchlaufen, was die Umsatzrealisierung verzögerte. EU-CE-Kennzeichnungsprüfungen fügen ein weiteres halbes Jahr hinzu, und nordamerikanische Käufer wiederholen häufig Impuls- und EMI-Tests gemäß IEEE C37.60, was zu doppelten Kosten führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Recloser-Markts

Nach Unterbrechungsmedium:

Vakuumgeräte gewinnen Marktanteile, da das SF₆-Verbot bevorstehtVakuumschalter dominierten das Wachstum mit einem CAGR von 8,0 %, während Gas- und SF₆-freie Feststoffe den größten Recloser-Marktanteil von 60,3 % im Jahr 2025 behielten. Die Recloser-Marktgröße für Vakuumtechnologie wird sich rasch ausweiten, da Versorgungsunternehmen in Europa ab Januar 2026 verbotene SF₆-Geräte ersetzen.

Versorgungsunternehmen, die auf Vakuum umgestellt haben, berichten von Wartungseinsparungen, da das Design 10.000 Betätigungen ohne Gasnachfüllung ermöglicht. ABBs SafePlus Air und Schneiders GM AirSeT veranschaulichen Nachrüstungen, die in bestehende Stellflächen passen und die behördliche Genehmigung erleichtern. Ölgefüllte Geräte bleiben in arktischen und seismischen Schächten bestehen, doch neue hermetische Vakuumflaschen mit einer Nenntemperatur von –50 °C schränken diese Nische ein.

Nach Phase:

Dreifach-Einphasen-Architektur beschleunigt sich auf ländlichen SpeisernDreiphasengeräte hielten 48,9 % des Recloser-Marktanteils im Jahr 2025, doch Dreifach-Einphasen-Modelle werden mit einem CAGR von 6,5 % bis 2031 schneller wachsen. Ländliche Leitungen, die Bewässerungs- und Ölfeld-Lasten tragen, verzeichnen 30–40 % weniger Kundenunterbrechungen, wenn nur die fehlerhafte Phase geöffnet wird.

Hubbells LineDefender und ABBs Eagle demonstrieren sichtbare Fehleranzeige und selbstversorgte Betriebsweise, die Leitungsmonteure ohne Kräne installieren können. Da Mikroprozessorlogik unabhängige Pole synchronisiert, sehen Versorgungsunternehmen die Dreifach-Einphasen-Einführung sogar auf 27-kV-Backbone-Stichleitungen voraus, um die Aufnahmekapazität für dezentrale Energieerzeugung zu optimieren.

Nach Steuerungstyp:

IED-Plattformen integrieren Synchrophasoren und CybersicherheitElektrische Betätigung repräsentierte im Jahr 2025 noch 58,4 % der Lieferungen, doch Mikroprozessor- und IED-Plattformen wachsen aufgrund steigender IEEE-1547-2018- und IEC-61850-Anforderungen um 6,3 %. Die Recloser-Marktgröße für intelligente Steuerungen wird sich voraussichtlich ausweiten, da eingebettete PMUs 1 GB/Tag hochauflösender Daten übertragen.

SELs 651R fügt MACsec-Verschlüsselung hinzu und erfüllt IEC-62351-Erweiterungen, die viele US-amerikanische und EU-Versorgungsunternehmen nun vorschreiben. NOJAs RC-20 gewann einen Ingenieurexzellenzpreis für die Verwendung von Abtastwerte-Nachrichten, die eine Auslösung unter 10 ms erreichen und die Lichtbogenblitzenergie auf kritischen Speisern halbieren.

Nach Spannungsklasse:

Das 28–38-kV-Band gewinnt durch Aufrüstungen des erneuerbaren Backbone-NetzesDie Klasse 16–27 kV kontrollierte 44,7 % der Nachfrage im Jahr 2025, doch Geräte der Klasse 28–38 kV werden mit einem CAGR von 6,1 % prognostiziert, angetrieben durch Rechenzentren und Hubs für erneuerbare Energien. Die Recloser-Marktgröße in diesem höheren Band wird von China State Grids 35-kV-Speisern und US-amerikanischen 34,5-kV-Umrüstungen profitieren, die I²R-Verluste auf langen ländlichen Strecken reduzieren.

G&Ws Viper-ST reicht nun bis zu 170 kV BIL, sodass ein einziger Rahmen Ersatzteile über Spannungsebenen hinweg standardisieren kann. Indiens USD-93-Milliarden-Umspannstationsplan leitet überproportionales Kapital in 33-kV-Leitungen und stärkt die Nachfrage nach Vakuumschaltern für 40,5-kV-Isolierung.

Nach Installationsort:

Wachstum bodenmontierter Geräte folgt der Welle der ErdverkabelungMastmontierte Geräte dominieren weiterhin mit 72,0 % der Lieferungen im Jahr 2025, doch bodenmontierte Konfigurationen werden um 7,3 % steigen, da waldbrandgefährdete Bundesstaaten und städtische Kerne Leitungen verlegen. Die Recloser-Marktgröße für bodenmontierte Geräte erhält Impulse durch San Franciscos USD-1,63-Milliarden-Erdverkabelungsinitiative und Zuschüsse der California Energy Commission.

S&Cs Vista Green verwendet SF₆-freie CO₂-Misch-Isolierung und übersteht vollständige Überflutung, was Aufträge von Küstenversorgungsunternehmen einbringt. Unterirdische Schachtstandards in Boston und Seattle schreiben nun lichtbogenfeste bodenmontierte Recloser mit Fernbedienung vor, was die Einführung trotz 40–60-prozentiger Preisaufschläge katalysiert.

Nach Endnutzer:

Gewerbliche und institutionelle Campusse beschleunigen die BeschaffungKunden im Übertragungs- und Verteilungsbereich von Versorgungsunternehmen blieben mit 61,5 % des Umsatzes die größten Käufer, während gewerbliche und institutionelle Nutzer um 6,8 % wachsen werden, da Rechenzentrumscluster N+1-Mikronetze aufbauen. Die Recloser-Marktgröße für diese Campusse wächst parallel zu 17 GW an wartenden US-Rechenzentrumslastmengen Anfang 2026.

Krankenhäuser in Kalifornien und Texas installierten im Jahr 2025 mehr als 200 MW an Kraft-Wärme-Kopplung sowie Solar- und Speicheranlagen, wobei jedes auf 2–4 Recloser zur Segmentierung von Notfallstromkreisen angewiesen ist. Bergbau- und Schwerindustriekäufer in Chile und Sambia entscheiden sich zunehmend für bodenmontierte Geräte, die für starke Staubbelastung und Hochaltitudenbetrieb ausgelegt sind. Dieser Trend stützt eine stabile Nachfrage, auch wenn das Wachstum in reiferen Regionen nachlässt.

Geografische Analyse

Recloser-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum sicherte sich 42,8 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 6,2 % wachsen, begünstigt durch Chinas Ausbau des Verteilnetzes im Wert von 574 Milliarden USD und Indiens Umspannwerkprogramm im Wert von 93 Milliarden USD mit dem Ziel, 500 GW an nicht-fossiler Energie bereitzustellen. State Grid plant, 137.500 Leitungskilometer neuer Leitungen zu verlegen, die meisten davon auf 35-kV-Ebene, was den regionalen Recloser-Markt direkt ankurbelt. Die Pazifikinseln finanzierten im Rahmen des REnew-Pacific-Programms 5 MW an Mini-Netzen und bestätigten damit den Einsatz von Einphasengeräten, die während Zyklonen eine nahtlose Inselbildung ermöglichen.

Recloser-Markt in Nordamerika

In Nordamerika fließen durch das US-amerikanische GRIP-Programm 7,6 Milliarden USD in die Waldbrandbekämpfung und Erdverkabelung in 50 Bundesstaaten. Eversources Verteilnetzplan im Wert von 16,2 Milliarden USD sowie die NRCan-Fördermittel Kanadas unterstreichen die stabile Investitionsbereitschaft der Versorgungsunternehmen. Rechenzentrumscluster in Virginia, Florida und Texas schreiben 34,5-kV-Pad-montierte Recloser mit IEC-61850-Edition-2.1-Cybersicherheit vor, was die Lieferanten dazu veranlasst, MACsec und rollenbasierte Zugriffssteuerung hinzuzufügen.

Recloser-Markt in Europa

In Europa zwingt das SF₆-Verbot zur Nachrüstung von 50.000 bis 70.000 Mittelspannungsgeräten. ABB lieferte SafeRing-Air-Schaltanlagen vor Ablauf der Frist an E.ON Deutschland, und Schneider investierte 9,6 Millionen USD in sein Werk in Leeds für die Produktion von Ringmaster AirSeT. Nordische Verteilnetzbetreiber wie Landsnet haben vollständig digitale Umspannwerke eingeführt, die Recloser-PMUs über Glasfaser integrieren – ein Konzept, das sich auf die baltischen Staaten und Mitteleuropa ausbreitet.

Recloser-Markt in Südamerika

Das Wachstum in Südamerika wird durch die von ANEEL vorgeschriebenen Initiativen zur Verlustreduzierung in Brasilien sowie durch erhöhte Bergbauinvestitionen in der Atacama-Region Chiles angetrieben. Pad-montierte Recloser, die für Höhen von bis zu 4.500 Metern ausgelegt sind, werden nun in Grubenrandnetzen eingesetzt, um elektrische Muldenkipper zu versorgen.

Recloser-Markt im Nahen Osten und Afrika

Der Nahe Osten und Afrika werden wachsen, da die Saudi Electricity Company 5.000 bis 7.000 Vakuumeinheiten für NEOM und Erneuerbare-Energien-Projekte am Roten Meer bestellt und DEWA automatisierte Recloser im Solarpark Mohammed bin Rashid Al Maktoum einsetzt. Der Rückstand von Eskom in Südafrika mit 20.000 veralteten Einheiten stellt einen latenten Ersatzpool dar, der von Fiskalreformen abhängt.

Wettbewerbslandschaft

Der Recloser-Markt ist halbkonsolidiert. Regionale Herausforderer NOJA Power, G&W Electric, S&C Electric und Tavrida Electric nutzen Spannungs- oder geografische Nischen, in denen etablierte Anbieter längere Lieferzeiten haben. GE Vernovas USD-5,275-Milliarden-Kauf von Prolec GE im Februar 2026 fügt sieben Transformatorenwerke hinzu und ermöglicht gebündelte Angebote, die Recloser mit Mittelleistungstransformatoren kombinieren und die Lieferantenanzahl der Versorgungsunternehmen reduzieren.

MacLean Power Systems fusionierte im März 2026 mit Power Grid Components und stellte ein Portfolio zusammen, das von Allied Bolt bis Vizimax reicht, und bietet Genossenschaften einen Einheitskatalog für Recloser, Isolatoren und Verbinder. Kleinere Anbieter gewinnen an Boden, indem sie KI-Algorithmen einsetzen, die durch Wildtiere verursachte Fehler mit bis zu 95 % Genauigkeit vorhersagen – eine Funktion, die Versorgungsunternehmen angesichts der Waldbrandhaftungsgesetze in Kalifornien und Australien als entscheidend betrachten.

Die Einhaltung von IEC 62351 treibt die Differenzierung voran: SELs MACsec-fähiger 651R, NOJAs RC-20 und Schneiders EcoCare-überwachter GM AirSeT bieten sichere Firmware-Updates und gewinnen Ausschreibungen, bei denen Versorgungsunternehmen Hunderte von monatlichen Cyberangriffen melden. Gleichzeitig nagen schnelle Dreifach-Einphasen-Innovationen an der Dreiphasen-Dominanz; Hubbells LineDefender und S&Cs Vista Green erzielen nun Preisaufschläge und liefern messbare SAIDI-Einsparungen auf ländlichen Speisern.

Marktführer der Recloser-Branche

ABB Ltd

Eaton Corp

Siemens Energy AG

Schneider Electric SE

Hubbell Power Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Recloser-Marktbericht behandelte Unternehmen

- ABB Ltd

- Eaton Corporation plc

- Siemens Energy AG

- Schneider Electric SE

- Hubbell Power Systems

- S&C Electric Company

- NOJA Power Switchgear

- G&W Electric Company

- Tavrida Electric

- GE Grid Solutions

- Schweitzer Engineering Laboratories (SEL)

- Arteche Group

- ERMCO Inc.

- Ningbo Tianan (Group) Co.

- Zhejiang Zhegui Electric

- CG Power & Industrial Solutions

- Myers Power Products

- Brush Group

- Mitsubishi Electric Power Products

- Powell Industries

Aktuelle Branchenentwicklungen im Recloser-Markt

- März 2025: ABB bestätigte eine Verpflichtung von USD 120 Millionen für eine 29.700 Quadratmeter große Anlage in Selmer, Tennessee, die die US-Kapazität für Niederspannungs-Elektrifizierungsprodukte um über 50 % steigern wird.

- März 2025: Schneider Electric reservierte USD 140 Millionen für neue US-amerikanische Fertigung, einschließlich eines USD-85-Millionen-Werks in Mt. Juliet, Tennessee, das Mittelspannungsschaltanlagen produziert.

- März 2025: Siemens brachte SENTRON ECPD auf den Markt, ein elektronisches Schutzgerät, das bis zu 1.000-mal schneller schaltet als thermisch-magnetische Produkte und 80 % des Verteilerplatzes freimacht.

- Oktober 2024: S&C Electric unterzeichnete einen Rahmenvertrag mit National Grid Electricity Distribution zur Lieferung von TripSaver-II-Reclosern, was die Kundenunterbrechungen im Vereinigten Königreich erheblich reduziert.

Umfang des globalen Recloser-Marktberichts

Ein Recloser ist ein automatisches elektrisches Schutzgerät, das in Stromverteilungssystemen eingesetzt wird. Er erkennt Fehler wie Kurzschlüsse oder Überlastungen, unterbricht vorübergehend die Stromversorgung und stellt sie nach einem kurzen Intervall wieder her, um festzustellen, ob der Fehler behoben wurde. Durch Wiederholung dieses Vorgangs einige Male, bevor die Leitung dauerhaft getrennt wird, wenn das Problem anhält, helfen Recloser, die Ausfallzeit zu minimieren, die Systemzuverlässigkeit zu verbessern und den Bedarf an manuellen Eingriffen zu reduzieren. Dies ist besonders wirksam bei der Behebung vorübergehender Fehler, die durch Umweltfaktoren wie Blitzschlag oder Baumkontakt verursacht werden.

Der globale Recloser-Markt ist nach Unterbrechungsmedium, Phase, Steuerungstyp, Spannungsklasse, Installationsort, Endnutzer und Geografie segmentiert. Nach Unterbrechungsmedium ist der Markt in ölgefüllte, Vakuum- und Gas/SF₆-freie Feststoff-Recloser segmentiert. Nach Phase ist der Markt in Einphasig, Dreiphasig und Dreifach-Einphasig segmentiert. Nach Steuerungstyp ist der Markt in hydraulische, elektrische und mikroprozessor-/IED-basierte Steuerungen segmentiert. Nach Spannungsklasse ist der Markt in bis zu 15 kV, 16–27 kV und 28–38 kV segmentiert. Nach Installationsort ist der Markt in freileitungsgebundene Mastmontagen, Bodenmontagen und unterirdische Schachtinstallationen segmentiert. Nach Endnutzer ist der Markt in Versorgungsunternehmen (Übertragung und Verteilung), Industrie sowie Gewerbe und Institutionen segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für den globalen Recloser-Markt in den wichtigsten Ländern und Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Wertes (USD) erstellt.

Überblick über die Segmentierung

| Ölgefüllt |

| Vakuum |

| Gas/SF₆-freier Feststoff |

| Einphasig |

| Dreiphasig |

| Dreifach-Einphasig |

| Hydraulisch |

| Elektrisch |

| Mikroprozessor/IED |

| Bis zu 15 kV |

| 16 bis 27 kV |

| 28 bis 38 kV |

| Freileitungsmast |

| Bodenmontiert |

| Unterirdischer Schacht |

| Versorgungsunternehmen (Übertragung und Verteilung) |

| Industrie (Fertigung, Bergbau, Öl & Gas) |

| Gewerbe und Institutionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Unterbrechungsmedium | Ölgefüllt | |

| Vakuum | ||

| Gas/SF₆-freier Feststoff | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Dreifach-Einphasig | ||

| Nach Steuerungstyp | Hydraulisch | |

| Elektrisch | ||

| Mikroprozessor/IED | ||

| Nach Spannungsklasse | Bis zu 15 kV | |

| 16 bis 27 kV | ||

| 28 bis 38 kV | ||

| Nach Installationsort | Freileitungsmast | |

| Bodenmontiert | ||

| Unterirdischer Schacht | ||

| Nach Endnutzer | Versorgungsunternehmen (Übertragung und Verteilung) | |

| Industrie (Fertigung, Bergbau, Öl & Gas) | ||

| Gewerbe und Institutionen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Recloser-Markt bis 2031 erreichen?

Der Recloser-Markt wird voraussichtlich bis 2031 USD 1,82 Milliarden erreichen und sich von 2026 bis 2031 mit einem CAGR von 5,59 % ausweiten.

Wie wird das europäische SF₆-Verbot die künftige Nachfrage beeinflussen?

Das EU-Verbot von SF₆ in Schaltanlagen ≤24 kV ab Januar 2026 beschleunigt Vakuum- und Trockenluft-Nachrüstungen und steigert das Ersatzvolumen in den nächsten fünf Jahren.

Welches Segment wird innerhalb des Recloser-Produktmixes am schnellsten wachsen?

Vakuumschaltergeräte führen das Wachstum mit einem erwarteten CAGR von 8,0 % an, dank wartungsfreiem Betrieb und Einhaltung der Treibhausgasvorschriften.

Warum gewinnen Dreifach-Einphasen-Recloser an Beliebtheit?

Versorgungsunternehmen, die ländliche oder unausgewogene Speiser betreiben, setzen Dreifach-Einphasen-Designs ein, um nur die fehlerhafte Phase zu isolieren und Kundenunterbrechungen um 30–40 % zu reduzieren.

Welche Rolle spielen Rechenzentren bei künftigen Recloser-Installationen?

Die rasche Expansion von Rechenzentren in Nordamerika treibt Mittelspannungsspeiser-Aufrüstungen und Mikronetz-Redundanz voran und steigert die gewerbliche Nachfrage nach bodenmontierten Reclosern.

Seite zuletzt aktualisiert am: