Marktgröße und Marktanteil des US-amerikanischen Industriegasreglermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | |

| Marktgröße (2025) | 3.11 Milliarden US-Dollar |

| Marktgröße (2030) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Industriegasreglermarkts von Mordor Intelligence

Die Marktgröße des US-amerikanischen Industriegasreglermarkts wird im Jahr 2025 auf 3,11 Milliarden USD geschätzt und soll bis 2030 auf 3,71 Milliarden USD anwachsen, was einer CAGR von 3,64 % von 2025 bis 2030 entspricht. Eine solide Nachfrage aus Halbleiterfabriken, Wasserstofftankstellen und chemischen Verarbeitungsanlagen trägt zum Wachstum bei, obwohl der Markt ein reifes Profil aufweist. Beschaffungsprioritäten bevorzugen zunehmend Regler, die traditionelle mechanische Zuverlässigkeit mit digitalen Drucksensormodulen verbinden und so eine engere Compliance-Überwachung sowie vorausschauende Wartung ermöglichen. Lieferanten, die in der Lage sind, Ultrahochreingleistung für reaktive und Spezialgase zu gewährleisten, verschaffen sich einen Vorteil, da Chiphersteller und Integratoren für grünen Wasserstoff ihre Kapazitäten ausbauen. Die Volatilität der Materialkosten für Nickel und Kupfer erschwert Preisstrategien, doch Nachrüstprogramme in alternden Komplexen im Mittleren Westen tragen dazu bei, einen stabilen Basisauftragsfluss aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Gastyp führten Reaktivgase im Jahr 2024 mit einem Anteil von 38,12 % am US-amerikanischen Industriegasreglermarkt, während Spezial- und Kalibriergemische bis 2030 voraussichtlich eine CAGR von 3,51 % verzeichnen werden.

- Nach Material hielt Messing im Jahr 2024 einen Anteil von 42,67 % am US-amerikanischen Industriegasreglermarkt, während Hochreinlegierungen bis 2030 voraussichtlich mit einer CAGR von 4,12 % wachsen werden.

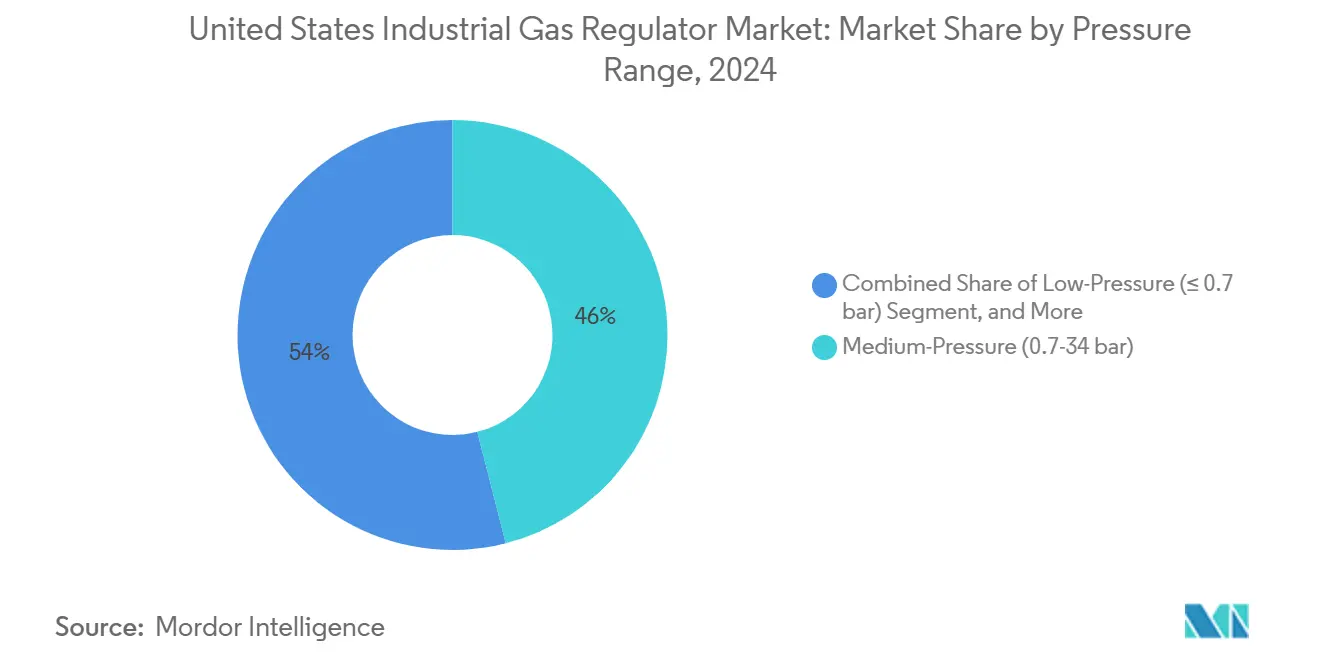

- Nach Druckbereich erfassten Mitteldruckregler im Jahr 2024 einen Anteil von 46,01 % an der Marktgröße des US-amerikanischen Industriegasreglermarkts, und Hochdruckeinheiten sollen bis 2030 mit einer CAGR von 4,81 % wachsen.

- Nach Endverbrauchsbranche hielt das Segment Chemie und Petrochemie im Jahr 2024 einen Anteil von 27,43 % am US-amerikanischen Industriegasreglermarkt; Anwendungen im Bereich der Energiewende sollen bis 2030 die schnellste CAGR von 5,08 % verzeichnen.

Trends und Erkenntnisse des US-amerikanischen Industriegasreglermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Expansion von Spezialgas-Mischungsanlagen in den USA | +0.8% | Texas Gulf Coast, Pennsylvania | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hochreinreglern in Halbleiterfabriken | +0.9% | Arizona, Oregon, New York, Ohio | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von Wasserstofftankstellen in Kalifornien und Texas | +0.6% | Kalifornien, Texas, Pazifischer Nordwesten | Langfristig (≥ 4 Jahre) |

| Verschärfte OSHA- und EPA-Sicherheitsvorschriften für den Umgang mit toxischen Gasen | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachrüstaktivitäten in alternden Chemieanlagen im Mittleren Westen | +0.5% | Ohio, Indiana, Illinois | Mittelfristig (2–4 Jahre) |

| Stille Integration digitaler Drucksensoren in herkömmliche Messingsregler | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Expansion von Spezialgas-Mischungsanlagen in den USA

Mehrere neue Spezialgasanlagen gehen in Betrieb, darunter Air Liquides 850-Millionen-USD-Projekt in Boise, das zeitlich auf die Unterstützung von Microns Speicherchip-Linie abgestimmt ist. Jede Anlage erfordert eine Ultrahochrein-Druckregelung mit Verunreinigungsschwellenwerten unter 1 ppb, was die Nachfrage nach präzisionsgefertigten Reglern mit submikronen Oberflächengüten erhöht. Lokalisierte Produktionsknoten verkürzen Lieferzeiten und ermöglichen es Reglern mit inländischer Bearbeitungskapazität, logistische Einsparungen zu erzielen. Mercks 1-Milliarden-USD-Ausbau in Pennsylvania signalisiert eine anhaltende geografische Clusterbildung in der Nähe von Halbleiterkorridoren. Beschaffungsspezifikationen bündeln zunehmend digitale Leckageerkennungsmodule, um Kundenverfügbarkeitsziele zu erfüllen, was die durchschnittlichen Verkaufspreise nach oben treibt.

Steigende Nachfrage nach Hochreinreglern in Halbleiterfabriken

Intels 20-Milliarden-USD-Fabrik in Ohio und TSMCs Standort in Arizona listen beide Hastelloy- oder Monel-Regler mit Leckraten unter 1 × 10⁻⁹ sccs als Basisanforderung. Die Swagelok-Dokumentation gibt an, dass Chipfabriken eine Druckstabilität von ±0,1 % von -40 °C bis +150 °C benötigen, was die Einführung von orbital geschweißten Baugruppen mit elektropolierten benetzten Pfaden vorantreibt. Diese strengen Kriterien begrenzen den Pool qualifizierter Lieferanten und ermöglichen Margenaufschläge, die Metallkostenschwankungen ausgleichen. Für 2026–2027 geplante Volumenerhöhungen sorgen für eine hohe Sichtbarkeit von Regleraufträgen, die mit Linienwerkzeuginstallationen verbunden sind.

Rasche Verbreitung von Wasserstofftankstellen in Kalifornien und Texas

Kaliforniens SB 1418 und SB 1420 schreiben nun eine höhere Stationsdichte vor, und die ARCHES-Hub-Finanzierung bringt 1,2 Milliarden USD zur Beschleunigung des Ausbaus. Typische 700-bar-Vorplatzdispenser erfordern zweistufige Regler mit wasserstoffversprödungsbeständigen Legierungen. Parallele Aktivitäten in Texas konzentrieren sich auf industrielle Wasserstoffcluster in der Nähe petrochemischer Komplexe und verbinden Abgabenetze mit Pipeline-Hubs. Bundesweite Dekarbonisierungszuschüsse für wasserstofffähige Eisenhüttenwerke erweitern die Reglernachfrage auf Schwer-industrie-Prozesslinien.

Verschärfte OSHA- und EPA-Sicherheitsvorschriften für den Umgang mit toxischen Gasen

Überarbeitungen von HazCom und RMP verschärfen die Kontrolle von Chlor-, Ammoniak- und Schwefelhexafluoridsystemen. Aufrüstungen ersetzen häufig herkömmliche federbelastete Sicherheitsventile durch intelligente Regler, die integrierte Berstscheiben mit IoT-Sensoren kombinieren und Anlagen-DCS-Dashboards speisen. Dokumentationspakete, die Finite-Elemente-Analysen und SIL-bewertete Sicherheitsschleifen umfassen, entscheiden zunehmend über Ausschreibungserfolge und heben Lieferanten hervor, die über internes Ingenieurpersonal mit ASME-Zertifizierung verfügen.[1]US-Energieministerium, "Fördermöglichkeit zur industriellen Dekarbonisierung," energy.gov

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Nickel- und Kupferpreise mit Auswirkungen auf Edelstahl- und Messingregler | -0.6% | Global, nordamerikanische Fertigung | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungszyklen für Regler in kerntechnischen Anwendungen | -0.3% | Regionen mit Kernanlagen | Langfristig (≥ 4 Jahre) |

| Stiller Fachkräftemangel an ASME-zertifizierten Reglerschweißern | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen durch aus Europa importierte Speziallegierungsgussteile | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Nickel- und Kupferpreise mit Auswirkungen auf Edelstahl- und Messingregler

Nickel schwankte im Jahr 2024 um 40 %, während Kupfer über 8.000 USD pro Tonne gehandelt wurde, was die Margen für Edelstahl- und Messingbaugruppen komprimierte. Erstausrüster mit mehrjährigen Rahmenverträgen sehen sich verzögerten Weitergabemechanismen gegenüber, und die Gültigkeitsfenster für Angebote sind auf dreißig Tage geschrumpft. Materialsicherungsgeschäfte gleichen das Risiko nur teilweise aus, da Kleinserienbestellungen exotischer Legierungen keine Terminkontrakte haben. Infolgedessen passen einige Hersteller Strömungsquerschnitte an oder verwenden Duplexedelstahlmischungen, um den Gesamtnickelgehalt zu reduzieren, aber jede Neugestaltung löst eine Neuzertifizierung aus, die bis zu einem Jahr dauern kann.

Langwierige Zertifizierungszyklen für Regler in kerntechnischen Anwendungen

NRC-Typprüfprogramme erstrecken sich über 18–36 Monate und erfordern destruktive Heliumlecktests sowie seismische Schütteltischläufe. Das GAO identifizierte eine Personallücke von 57 Stellen im Büro für fortgeschrittene Reaktoren der NRC, was die Prüfintervalle verlängerte. Lieferanten müssen Lagerbestände gegen unsichere Genehmigungsdaten vorhalten, was Betriebskapital bindet. Doch Anbieter, die eine Zertifizierung erhalten, sind für Jahrzehnte etabliert, da Kernanlagen kritische Komponenten selten neu ausschreiben.[2]US-Rechnungshof, "NRC-Bericht zur Lizenzvergabe-Belegschaft," gao.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gastyp: Reaktivgase treiben die Kernnachfrage

Reaktivgase machten im Jahr 2024 einen Anteil von 38,12 % am US-amerikanischen Industriegasreglermarkt aus, was den hohen Durchsatz von Sauerstoff und Wasserstoff in der Chemie, der Metallverarbeitung und den aufkommenden Grünwasserstoffkreisläufen widerspiegelt. Reaktoren, Reformer und Hochöfen sind auf konsistente Mitteldrucksauerstoffzufuhr angewiesen, was robuste Messing- oder Edelstahlregler zur Basisnotwendigkeit macht. Die wachsende Rolle von Wasserstoff in Ammoniak- und Direktreduktionseisenwerken erhöht die Nachfrage nach Hochdruckeinheiten mit wasserstoffversprödungsbeständigen Legierungen. Spezial- und Kalibriergemische sollen bis 2030 eine CAGR von 3,51 % verzeichnen, angetrieben durch Halbleiterätz- und Abscheidungsschritte, die Verunreinigungsniveaus unter 1 ppb erfordern. Diese Gemische werden typischerweise in Kleinserienzylindern transportiert, was Bestellungen für kompakte Membranregler mit elektropolierten benetzten Teilen und Präzisionsnadelventilenauslöst.

Inertgase wie Stickstoff und Argon bieten Schutzatmosphären für Lebensmittel-, Pharma- und Metallverarbeitungslinien; das Wachstum bleibt stabil, aber unspektakulär. Korrosive und toxische Gase, einschließlich Chlor und Schwefelhexafluorid, stellen Nischen- aber hochmargige Chancen dar, da sie Fluorpolymerdichtungen und Fernabsperrfunktionen erfordern. Lieferanten, die Kreuzzertifizierungen für sauerstoffdienstliche Reinigung sowie toxische Gassicherheitsentlastung aufrechterhalten, erlangen den Status bevorzugter Lieferanten. Der Aufstieg von Wasserstoff durch bundesweite Dekarbonisierungszuschüsse erweitert die installierte Basis von Reglern mit einer Nennleistung über 350 bar weiter und gleicht das langsamere Wachstum in traditionellen petrochemischen Sauerstoffanwendungszyklen aus.[3]US-Energieministerium, "Strategie für sauberen Wasserstoff," energy.gov

Nach Material: Messingdominanz steht vor Hochreinherausforderung

Messing hielt im Jahr 2024 einen Anteil von 42,67 % am US-amerikanischen Industriegasreglermarkt, dank seiner Kosteneffizienz und ausreichenden Korrosionsbeständigkeit für Druckluft-, Stickstoff- und Wasserstoffanwendungen minderer Qualität. Standardstangenmaterial-Bearbeitung und Verchromungslinien sind ausgereift und halten die Stückkosten niedrig. Edelstahl erzielt höhere durchschnittliche Verkaufspreise und mindert leichte Korrosionsmittel, was ihn zum Arbeitspferd für pharmazeutischen Stickstoff, Getränke-CO₂ und viele petrochemische Sauerstoffkreisläufe macht. Exotische Legierungen sollen bis 2030 eine CAGR von 4,12 % verzeichnen, angetrieben durch Halbleiterfabriken und fortgeschrittene Reaktoren, die Monel-, Hastelloy- oder Inconel-Körper für Ultrahochrein- oder Hochtemperaturheliumanwendungen benötigen. Hochreinlegierungsbestellungen umfassen typischerweise Partikelzählzertifikate und Heliumlecktests unter 1 × 10⁻⁹ sccs, was den Wert pro Einheit steigert.

Nickelvolatilität belastet Edelstahlmargen, während Kupferpreisschwankungen Messing treffen. Einige Erstausrüster erproben Duplexedelstahl oder nickelfreie Stähle, aber die Neuzertifizierung kostet Zeit. Gleichzeitig bieten digitale Sensornachrüstungen in Messingeinheiten einen CapEx-armen Modernisierungspfad, der vollständige Edelstahl- oder Legierungskörperersetzungen in kapitalknappen Anlagen verzögert. Europäische Engpässe bei Legierungsgussteilen stellen weiterhin ein Versorgungsrisiko dar und veranlassen Käufer, ihre Gießereiquellen zu diversifizieren. Anbieter, die Materialauswahl mit Gesamtbetriebskostenanalysen abstimmen, gewinnen Ausschreibungen, bei denen Endnutzer Lebenszykluseinsparungen quantifizieren.

Nach Druckbereich: Mitteldruckanwendungen dominieren

Mitteldruckregler, die zwischen 0,7 und 34 bar betrieben werden, erfassten im Jahr 2024 einen Anteil von 46,01 % an der Marktgröße des US-amerikanischen Industriegasreglermarkts. Chemische Reaktoren, Raffinerie-Spülsysteme und HLK-Steuerungen fallen typischerweise in diesen Bereich und unterstützen eine stabile Bestellhäufigkeit. Niederdruckgeräte, die unter 0,7 bar betrieben werden, dienen Labors und der Präzisionsmetrologie; die Nachfrage bleibt nischenhaft, aber profitabel aufgrund strenger Wiederholbarkeitsanforderungen. Hochdruckregler über 34 bar sollen bis 2030 mit einer CAGR von 4,81 % wachsen, angetrieben durch 700-bar-Wasserstoffabgabe, Kohlenstoffabscheidungspiloten und Heliumkreislauf-Fortschrittsreaktoren.

Hochdruckdesigns müssen ±0,1 % Sollwert über weite Temperaturschwankungen halten, was präzisionsgeschliffene Stangen und mehrlagige Membranpakete erfordert. Wasserstoffversprödungsrisiken erfordern den Einsatz von Monel oder speziell geglühtem Edelstahl. Die Kosten pro Einheit übersteigen die von Mitteldruckmodellen um das Drei- bis Sechsfache, was den Umsatz trotz geringerer Volumina stärkt. Erstausrüster, die die Komponentenmodularität über Druckklassen hinweg rationalisieren, vereinfachen die MRO-Bevorratung für Händler und fördern die Marktdurchdringung.

Nach Endverbrauchsbranche: Chemie führt, Energiewende beschleunigt sich

Chemie und Petrochemie machten im Jahr 2024 einen Anteil von 27,43 % an der Marktgröße des US-amerikanischen Industriegasreglermarkts aus, angetrieben durch eine stetige Nachfrage nach Sauerstoff, Stickstoff und Wasserstoff in Crack-, Reformier- und Polymerisationsanlagen. Sanierungszyklen für Komplexe aus den 1960er bis 1980er Jahren im Mittleren Westen fügen Nachrüstvolumen für intelligente Reglerersetzungen hinzu. Anwendungen im Bereich der Energiewende sind bis 2030 auf eine CAGR von 5,08 % vorbereitet, da Grünwasserstoff-Hubs, die Einführung von Brennstoffzellen und wasserstofffähige Direktreduktionseisen-Linien zunehmen.

Öl und Gas halten eine beträchtliche installierte Basis in der vorgelagerten Gasliftung, der mittelgelagerten Kompression und der nachgelagerten Raffination; das Wachstum stagniert jedoch aufgrund flacher Bohrlochzahlen und Dekarbonisierungspolitiken. Halbleiter-, Biowissenschaften- sowie Lebensmittel- und Getränkesegmente schaffen wertvolle Hochreinnischen. Demonstrationen fortgeschrittener Kernreaktoren, obwohl klein im Stückvolumen, erzielen hohe durchschnittliche Verkaufspreise aufgrund strenger Tests. Anbieter, die in mehreren Branchen erfolgreich sind, diversifizieren Einnahmen, begrenzen zyklische Exposition und erzielen Skaleneffekte bei der Komponentenbeschaffung.

Geografische Analyse

Kalifornien verankert das Wachstum der Wasserstoffinfrastruktur durch staatliche Mandate und ARCHES-Bundesfinanzierung und beschleunigt Bestellungen für 700-bar-Regler, die mit versprödungsbeständigen Einbauten ausgestattet sind. Dutzende von Vorplatzstationen spezifizieren nun zweistufige Regler, und Schwerlastflottendepots untermauern die Nachfragesichtbarkeit über mehrere Jahre. Texas spiegelt den Schwung im industriellen Wasserstoff wider und nutzt petrochemische Anlagen an der Golfküste sowie Pläne für den Hafenexport. Lieferanten mit Lagerhaltung in Houston erzielen schnellere Standortinbetriebnahmeunterstützung, ein entscheidender Angebotsfaktor für EPCs.

Der industrielle Gürtel des Mittleren Westens, insbesondere Ohio, Indiana und Illinois, treibt das Volumen der Nachrüstungen an. Der Ressourcenplan 2024 der Northern Indiana Public Service Company skizziert 2.600 MW neue Kombikraftwerkskapazität, wobei jeder Block mit Hunderten von Stickstoffabdeckungs- und Instrumentenluftreglern ausgestattet ist. Qualifizierte Fertigungsarbeitskräfte sind vorhanden, obwohl ASME-Schweißermangel Projektzeitpläne verlängert. Lokale Erstausrüster nutzen diese Stärken, um Materialkostengegenwind durch schlanke Zellfertigung auszugleichen.

Pennsylvania entwickelt sich nach der Ankündigung von Mercks 1-Milliarden-USD-Werk zu einem Spezialgaszentrum. Der Nordostkorridor hält pharmazeutische Nachfrage nach Edelstahl- und Legierungsreglern aufrecht, während Arizona und Oregon von der Halbleitererweiterung durch Intel und TSMC profitieren. Wyoming und Washington beherbergen Pilotprojekte für fortgeschrittene Reaktoren und führen Hochdruckheliumanwendungszyklen ein, die nur wenige Lieferanten erfüllen können. Regionale Diversifizierung verteilt Risiken und unterstützt die Optimierung des Erfüllungsnetzwerks.

Wettbewerbslandschaft

Moderate Konsolidierung kennzeichnet den US-amerikanischen Industriegasreglermarkt. Parker Hannifins Abteilung für Strömungs- und Prozesssteuerung verzeichnete einen Umsatz von 4,67 Milliarden USD in den letzten zwölf Monaten, was Plattforminvestitionen in wasserstoffkompatible Einbauten und digitale Überwachungspakete ermöglicht. Emersons Gruppe für Endsteuerung folgt und integriert Regler mit ihrem Ventil-, Aktuator- und AspenTech-Optimierungssoftware-Stack.[4]Emerson Electric Co., "Highlights des Endsteuerungssegments," emerson.com Swagelok nutzt Kanalexklusivität und Anwendungstechnik, um seinen Anteil in Ultrahochreinnischen zu schützen.

Technische Leistung und Compliance-Unterstützung, nicht der Preis, beeinflussen Beschaffungen zunehmend. Anbieter investieren in IoT-fähige Sensorblöcke, elektropolierte Innenräume und ausgasungsarme Sitzmaterialien. Honeywells LNG-Prozessakquisition im Jahr 2024 signalisiert eine Querbefruchtung zwischen kryogener Handhabung und Reglerdesign. Dovers kryogene Käufe offenbaren ähnliche strategische Erweiterungen des Anwendungsbereichs. Mittelgroße Spezialisten differenzieren sich durch schnelle Prototypenzyklen und kundenspezifische Legierungsbearbeitung, stehen aber aufgrund von Schweißermangel vor Skalierungsgrenzen. Programme zur Personalentwicklung werden zu Wettbewerbsvorteilen.

Zertifizierungshürden in Kern- und Halbleiterfabriken errichten hohe Markteintrittsbarrieren. Einmal genehmigt, bleiben Regler für Jahrzehnte eingebettet und sichern Ersatzteilumsätze im Aftermarket. Digitale Nachrüstkits drohen, analoge Bestandseinheiten zu verdrängen, was Allianzen zwischen Sensorunternehmen und mechanischen Erstausrüstern auslöst. Marktführer verfügen über starke MRO-Netzwerke, die Ersatzteile am nächsten Tag garantieren, was für die Verfügbarkeit von Fabriken und Raffinerieabstellungen entscheidend ist. Die Gesamtkontestabilität bleibt moderat mit Raum für Konsolidierung in angrenzenden Sensor- und Datenanalysenischen.

Führende Unternehmen der US-amerikanischen Industriegasreglerbranche

Airgas Inc. (an Air Liquide company)

Emerson Electric Co.

Parker Hannifin Corporation

Swagelok Company

The Harris Products Group, a Lincoln Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Emerson trieb seine 670-Millionen-USD-AspenTech-Fusion voran, um integrierte Optimierungs- und Steuerungssuiten bereitzustellen, die Regulierungssysteme einbeziehen.

- August 2025: Das Energieministerium stellte neue Mittel zur industriellen Dekarbonisierung für wasserstofffähige Fertigung bereit und löste Reglerbestellungen für Direktreduktionseisen- und Chemielinien aus.

- Juli 2025: Intels Fabrik in Ohio überschritt Beschaffungsmeilensteine und vergab Verträge im Wert von 50 Millionen USD für Ultrahochreinregler für Sub-ppb-Chip-Prozesse.

- Juni 2025: Kalifornien vergab Massenreglerlieferverträge zur Ausstattung neuer 700-bar-Wasserstoffstationen im Rahmen der ARCHES-Hub-Finanzierung.

Berichtsumfang des US-amerikanischen Industriegasreglermarkts

| Inert (N₂, Ar) |

| Reaktiv (O₂, H₂) |

| Korrosiv / Toxisch (Cl₂, NH₃, HCl, SF₆) |

| Spezial- und Kalibriergemische |

| Messing |

| Edelstahl |

| Hochreinlegierungen (Monel, Hastelloy) |

| Niederdruck (≤ 0,7 bar) |

| Mitteldruck (0,7–34 bar) |

| Hochdruck (≥ 34 bar) |

| Öl und Gas |

| Chemie und Petrochemie |

| Metalle und Bergbau |

| Gesundheitswesen und Biowissenschaften |

| Lebensmittel und Getränke |

| Elektronik und Halbleiter |

| Energiewende (Grüner Wasserstoff, Brennstoffzellen) |

| Nach Gastyp | Inert (N₂, Ar) |

| Reaktiv (O₂, H₂) | |

| Korrosiv / Toxisch (Cl₂, NH₃, HCl, SF₆) | |

| Spezial- und Kalibriergemische | |

| Nach Material | Messing |

| Edelstahl | |

| Hochreinlegierungen (Monel, Hastelloy) | |

| Nach Druckbereich | Niederdruck (≤ 0,7 bar) |

| Mitteldruck (0,7–34 bar) | |

| Hochdruck (≥ 34 bar) | |

| Nach Endverbrauchsbranche | Öl und Gas |

| Chemie und Petrochemie | |

| Metalle und Bergbau | |

| Gesundheitswesen und Biowissenschaften | |

| Lebensmittel und Getränke | |

| Elektronik und Halbleiter | |

| Energiewende (Grüner Wasserstoff, Brennstoffzellen) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Nachfrage nach Industriegasreglern in den USA?

Die Marktgröße des US-amerikanischen Industriegasreglermarkts beträgt im Jahr 2025 3,11 Milliarden USD mit einem prognostizierten Wert von 3,71 Milliarden USD bis 2030 bei einer CAGR von 3,64 %.

Welcher Gastyp treibt den höchsten Reglerumsatz?

Reaktivgase wie Sauerstoff und Wasserstoff führen mit einem Marktanteil von 38,12 % aufgrund des intensiven Einsatzes in der Chemie, der Metallverarbeitung und aufkommenden Wasserstoffanwendungen.

Welche Materialkategorie wächst am schnellsten?

Hochreinlegierungen einschließlich Hastelloy und Monel sollen aufgrund der Nachfrage aus der Halbleiter- und Kernindustrie mit einer CAGR von 4,12 % wachsen.

Warum gewinnen Hochdruckregler an Bedeutung?

Der Einsatz von 700-bar-Wasserstofftankstellen und Projekte für fortgeschrittene Reaktoren treiben das Wachstum von Hochdruckreglern mit einer CAGR von 4,81 % bis 2030 voran.

Welcher Endverbrauchssektor zeigt die stärksten Wachstumsaussichten?

Energiewendeprojekte, die grünen Wasserstoff und die Integration von Brennstoffzellen umfassen, sollen eine CAGR von 5,08 % verzeichnen und damit andere Branchen bis 2030 übertreffen.

Was ist eine wichtige Lieferkettenherausforderung für Hersteller?

Volatile Nickel- und Kupferpreise engen die Margen für Edelstahl- und Messingregler ein und veranlassen Bemühungen zur Designoptimierung und Materialsubstitution.

Seite zuletzt aktualisiert am: