Marktgröße und Marktanteil für Industriegasregler

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

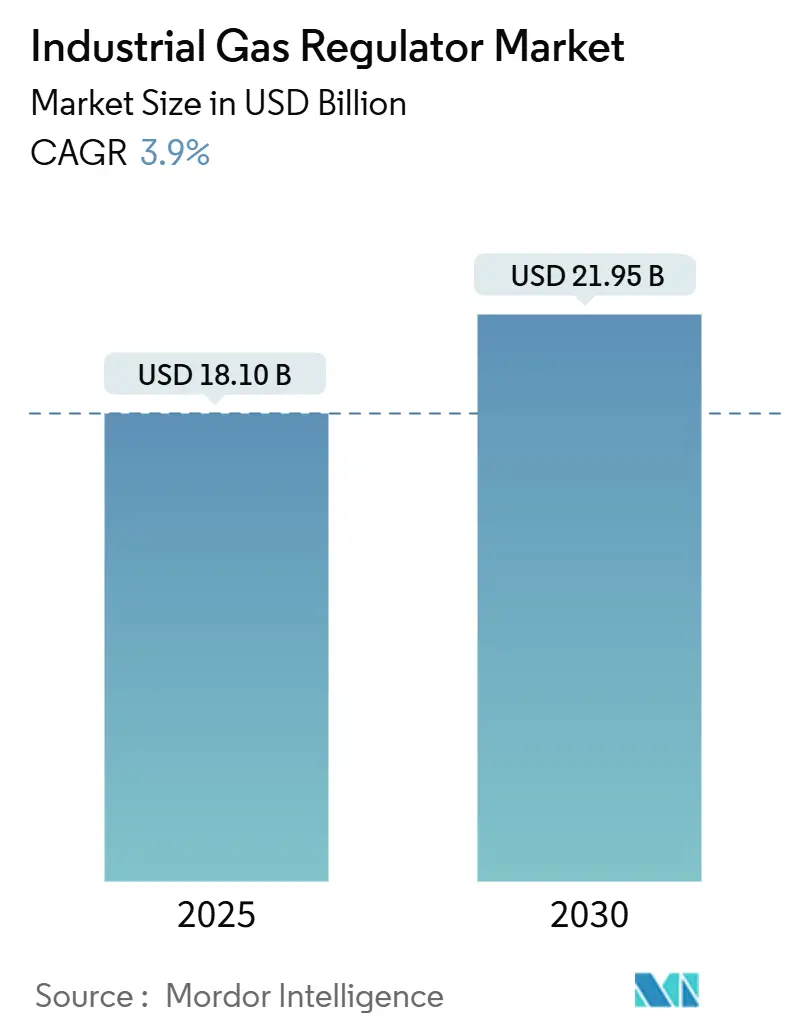

| Marktgröße (2025) | 18.10 Milliarden US-Dollar |

| Marktgröße (2030) | 21.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.90% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industriegasregler von Mordor Intelligence

Die Marktgröße für Industriegasregler belief sich im Jahr 2025 auf 18,10 Milliarden USD und wird bis 2030 voraussichtlich 21,95 Milliarden USD erreichen, was einer CAGR von 3,90 % über den Zeitraum entspricht. Die wachsende Nachfrage nach präziser Gasströmungsregelung in Stahlentkohlungsprojekten, LNG-Bunkerterminals und fortschrittlichen Halbleiterfabriken stützt stetige Kapitalausgaben trotz zyklischer Ausgabenschwankungen in traditionellen Prozesssektoren. Der Übergang der Schifffahrt zu kohlenstoffarmen Kraftstoffen veranlasst Hafenbehörden, kryogengeeignete Regler mit automatischen Absperrfunktionen zu fordern, während PFAS-freie Dichtungsnormen die Materialauswahl bei Komponenten neu gestalten. Kapazitätserweiterungen in Grüner-Wasserstoff-Elektrolyseurfarmen und stationären Stickstofferzeugungsgestellen erweitern die adressierbare Basis für Hochdruck- und Speziallegierungsregler. Die Konsolidierung nimmt zu, da führende Automatisierungsanbieter Pumpen- und Kompressorspezialisten übernehmen, um durchgängige Gasströmungsplattformen aufzubauen, wie Honeywells 2,16-Milliarden-USD-Übernahme von Sundyne im Juni 2025 zeigt.

Wichtigste Erkenntnisse des Berichts

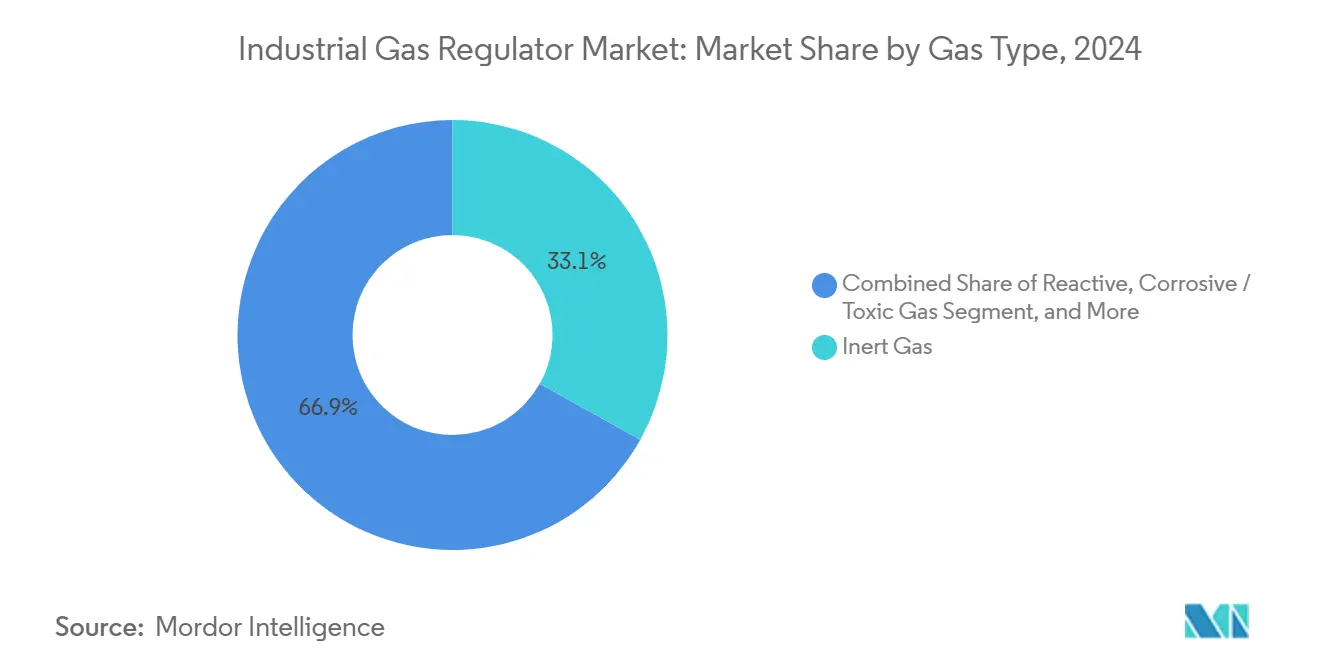

- Nach Gastyp entfielen im Jahr 2024 33,1 % des Marktanteils für Industriegasregler auf Inertgase; Reaktivgase werden bis 2030 voraussichtlich mit einer CAGR von 4,9 % wachsen.

- Nach Material entfielen im Jahr 2024 45,4 % der Marktgröße für Industriegasregler auf Messingprodukte, während hochreine Legierungen bis 2030 voraussichtlich mit einer CAGR von 5,2 % wachsen werden.

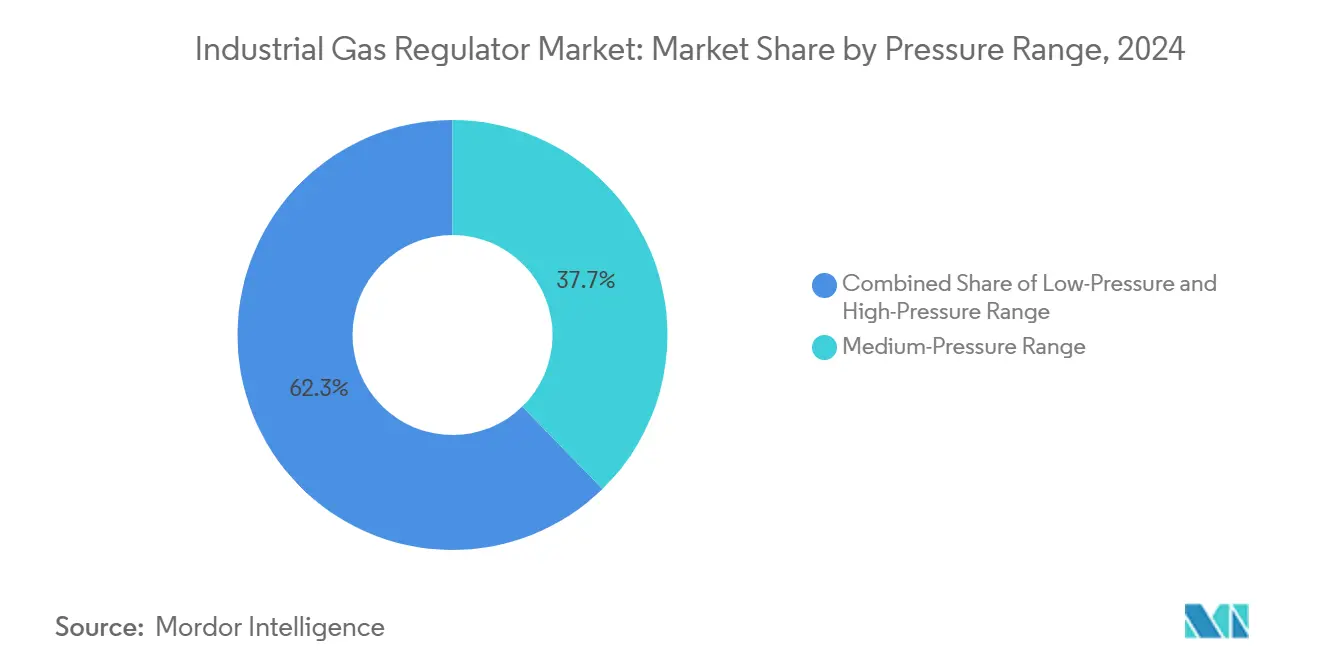

- Nach Druckbereich entfielen im Jahr 2024 37,7 % des Umsatzes auf Mitteldruckeinheiten, und Hochdruckausführungen werden bis 2030 voraussichtlich eine CAGR von 4,4 % verzeichnen.

- Nach Endverbrauch hielten Öl- und Gasanwendungen im Jahr 2024 einen Marktanteil von 58,9 % für Industriegasregler, während Energiewende-Projekte mit Wasserstoffsystemen bis 2030 voraussichtlich mit einer CAGR von 5,0 % wachsen werden.

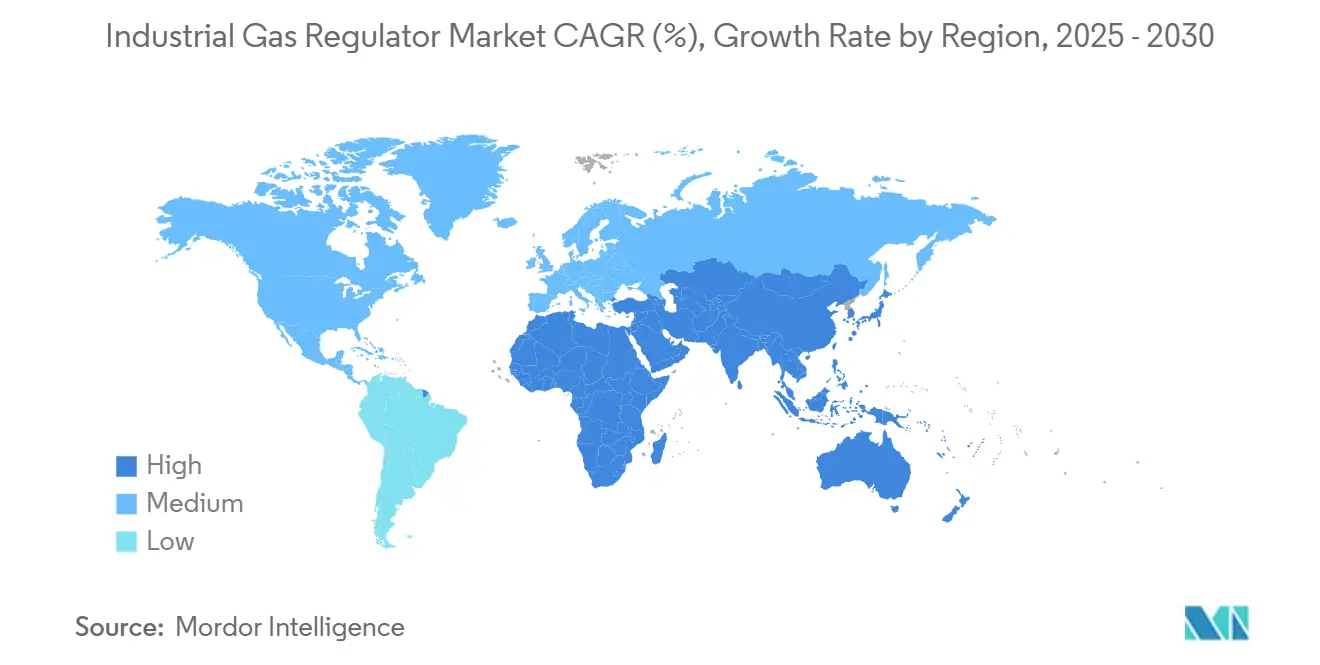

- Nach Geografie führte die Region Asien-Pazifik mit 31,70 % des Umsatzes im Jahr 2024, und der Nahe Osten wird voraussichtlich die höchste CAGR von 5,60 % von 2024 bis 2030 verzeichnen.

Globale Trends und Erkenntnisse im Markt für Industriegasregler

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Nachhaltigkeitsbezogene Emissionsbeschränkungen in Stahl und Chemie | +0.8% | Global mit Schwerpunkt in China, Indien, Europa | Mittelfristig (2–4 Jahre) |

| LNG-Bunkerexpansion in Häfen | +0.6% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kapazitätsausbau für Halbleiterausrüstung in Asien | +0.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Modernisierung von Öl- und Gas-Bestandsanlagen (Mittelstrom-Kompressoren) | +0.5% | Nordamerika, Naher Osten, Russland | Langfristig (≥ 4 Jahre) |

| Stationäre Gaserzeugungsgestelle | +0.4% | Global, frühe Einführung in Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Dezentrale Grüner-Wasserstoff-Elektrolyseurfarmen | +0.9% | Australien, Saudi-Arabien, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsbezogene Emissionsbeschränkungen in Stahl und Chemie

Neue EPA-Normen für Koksöfen fügen 11 US-amerikanischen Anlagen jährliche Compliance-Kosten von 4 Millionen USD hinzu und zwingen Stahlwerke zur Nachrüstung hochgenauer CO₂-, Stickstoff- und Ammoniakregeler, die sauren Abgasströmen standhalten.[1]Quelle: Federal Register, „Nationale Emissionsstandards für gefährliche Luftschadstoffe für Koksöfen”, federalregister.govDie BAT-Richtlinie Europas drängt Chemiekomplexe dazu, korrosionsbeständige Legierungsregler mit PFAS-freien Membranen zur Überwachung von Schwefel- und Salpetersäureströmen einzusetzen. Kohlenstoffabscheide-Nachrüstungen können die Hochofenemmissionen um bis zu 45 % senken und schaffen eine Folgenachfrage nach Reglerstrecken mit höchster Reinheit, die in Lösungsmittelrückgewinnungseinheiten eingesetzt werden. Asiens wasserstoffbasierte Direktreduktionsprogramme erschließen bis 2050 eine Dekarbonisierungschance von 180 Milliarden USD und vergrößern den Markt für Industriegasregler, da Stahlwerke grüne H₂-Verteilungsgestelle integrieren.

LNG-Bunkerexpansion in Häfen

Vier Bunkermethoden – Lkw-zu-Schiff, Küste-zu-Schiff, Schiff-zu-Schiff und Tragbehältertransfer – erfordern jeweils kryogene Regler, die für 315 bar und -162 °C ausgelegt sind, mit Flammensperren-Schnittstellen gemäß ISO 80079-49.[2]Quelle: Maritime Administration, „Studie zur Bunkerung von Flüssigerdgas”, maritime.dot.gov JFE Engineering aus Japan gewann einen EPC-Auftrag im Wert von 230 Millionen USD für Taiwans neues Terminal und unterstreicht damit die steigende asiatische Nachfrage nach Reglern in Marinequalität. Hafenbehörden schreiben nun den Einsatz von IoT-fähigen Druckaufnehmern vor, die den Ventilstatus an Hafenkontrollräume übermitteln, und fördern damit die Akzeptanz intelligenter Lösungen im Markt für Industriegasregler. Nordamerikanische Werften installieren redundante Entlüftungsleitungen zur Einhaltung von NFPA 59A, was zu einer erhöhten Nachfrage nach zweistufigen Sicherheitsreglern führt.

Kapazitätsausbau für Halbleiterausrüstung in Asien

Intel, TSMC und Samsung haben die Fabrikausgaben beschleunigt, den Spotpreis für Helium auf 14 USD pro m³ getrieben und Versorgungssicherheitsinvestitionen in stationäre Recyclingkreisläufe ausgelöst, die auf ultrareinen Druckreglern mit elektropolierten Benetzungspfaden von 5 µin Ra basieren.[3]Quelle: Amy Nordrum, „Das Zeitalter des billigen Heliums ist vorbei”, MIT Technology Review, technologyreview.comKnoten unter 5 nm erfordern eine Verunreinigungskontrolle im Sub-ppb-Bereich, was Fabriken dazu veranlasst, Doppelmembran-Regler aus Edelstahl oder Monel mit integrierten Partikelfiltern mit einer Nennweite von 0,003 µm zu spezifizieren. Chinas inländische Ausrüstungsführer lassen sich nach SEMI S2 und GB-Standards doppelzertifizieren, was den Zertifizierungsaufwand der Industriegasregler-Branche erhöht. Die Nachfrage erreicht ihren Höhepunkt vor der Anlieferung der Werkzeuge, was automatisierte Umschaltverteiler für eine unterbrechungsfreie Gasversorgung unverzichtbar macht.

Modernisierung von Öl- und Gas-Bestandsanlagen (Mittelstrom-Kompressoren)

Nordamerikanische Mittelstromverarbeiter gaben 2024 10 Milliarden USD für Gasprojekte aus, von denen 67 % auf Kompressormodernisierungen abzielten, bei denen neue Reglerpanele für Zweistoffmotoren eingebaut werden. Die Iron-Mesa-Anlage von Phillips 66 wird 300 MMcf/d verarbeiten und spezifiziert Edelstahlregler der Klasse 600 mit Fernbetätigern zur Fackelminderung. Verlängerte Lieferzeiten von 60 Wochen für große Kompressoren lenken Budgets auf Nachrüstsätze um und steigern die Nachfrage nach modularen Reglergestellen. Elektrische Antriebsersetzungen benötigen eine präzise Erdgas-Pilotsteuerung zur Vermeidung von Methanschlupf, was Betreiber dazu veranlasst, Regler zu kaufen, die API 614 erfüllen.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatilität der Heliumversorgung | -0.6% | Global, akut in Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zyklischer Rückgang der industriellen Investitionsausgaben | -0.4% | Nordamerika, Europa, ausgewählte Regionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kosten des PFAS-freien Dichtungsgebots | -0.3% | Nordamerika, Europa, global expandierend | Langfristig (≥ 4 Jahre) |

| Durch Handelskrieg verursachte Doppelzertifizierungsbelastung | -0.2% | US-chinesische Handelskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Heliumversorgung

Pipelineausfälle des BLM haben die globale Produktion um 10 % gesenkt, den nordamerikanischen Anteil bis 2025 voraussichtlich auf 37 % reduziert und die Lieferzeiten für medizinische MRT-Regler verdoppelt.[4]Quelle: Peak Scientific, „Die anhaltende Heliumkrise”, peakscientific.com MRT-System-OEMs qualifizieren wasserstoffkompatible Regler als Backup, aber OSHA 29 CFR 1910.103 schreibt strengere Zündschutzmaßnahmen vor. Halbleiterfabriken horten Lagerbestände und zwingen Reglerhersteller, größere Zylinderflotten zu finanzieren und Cashflow-Risiken zu tragen. Die russische Amur-Erweiterung könnte den Druck lindern, doch geopolitische Unsicherheiten halten die Preise volatil.

Zyklischer Rückgang der industriellen Investitionsausgaben

Parker-Hannifin verzeichnete trotz Rekordmargen von 22,1 % einen Umsatzrückgang von 8,6 % in Nordamerika in seinem Segment Diversified Industrial, was auf ungleichmäßiges Projekttiming hinweist. Erhöhte Zinssätze und Arbeitskräftemangel verzögern Anlagenmodernisierungen und lenken die Nachfrage auf MRO-Ersatzteile statt auf neue Regler. Pneumatiklieferanten erwarten eine Erholung Ende 2025, wenn Automatisierungsausgaben wieder anlaufen, aber vorsichtige Bestellmuster dämpfen das kurzfristige Volumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gastyp: Reaktivgase treiben Innovationen voran

Reaktivgase erreichten eine CAGR von 4,9 % und katalysieren Materialaufrüstungen, da Wasserstoffversprödung und Sauerstoffzündungsrisiken zunehmen. Emersons Markteinführung des TESCOM HV-7000-Wasserstoffreglers im Jahr 2024, der für 700 bar ausgelegt ist, zeigt, dass Leistungsschwellen stetig steigen.[5]Quelle: Emerson, „Neuer TESCOM HV-7000-Wasserstoffregler”, emerson.com Inertgase behielten 2024 einen Anteil von 33,1 %, da sie Elektronik-, Lebensmittelverpackungs- und Metallbearbeitungsroutinen unterstützen. Korrosive Gasleitungen, insbesondere für Ammoniak und SO₂, fördern den Einsatz von Hastelloy-Gehäusen mit fluorfreien Sitzen. Spezielle Kalibriermischungen, obwohl eine Nische, erzielen Premiumpreise und erfordern eine Strömungsgenauigkeit von unter 0,1 %, was den Markt für Industriegasregler bei Analytiklaborlieferanten erweitert.

Steigende Heliumpreise veranlassen Fabriken zur stickstoffgespülten Wafer-Kühlung und lenken die Nachfrage von Niederdruck-Heliumreglern auf Mitteldruck-Stickstoffvarianten mit integrierten MFC-Bypässen um. Das Wachstum bei Spezialgemischen resultiert auch aus strengeren Abgasüberwachungsanforderungen, die Mehrkomponenten-Kalibriergase erfordern, die Edelstahl- oder Monel-Regler zur Vermeidung von Adsorption benötigen. Diese Verschiebungen halten die Marktgröße für Industriegasregler in den verschiedenen Gastyp-Nischen stetig wachsend.

Nach Material: Hochreine Legierungen gewinnen an Bedeutung

Die Marktgröße für Industriegasregler im Bereich hochreiner Legierungen wird voraussichtlich von 3,5 Milliarden USD im Jahr 2025 auf nahezu 4,5 Milliarden USD bis 2030 steigen, was einer CAGR von 5,2 % entspricht. Messing behält die Volumenführerschaft in Standard-Druckluft- und Stickstoffkreisläufen; PFAS-freie Dichtungsgebote beschleunigen jedoch den Wechsel zu Edelstahl-Federpackungen und schwefelarmen 316L-Gehäusen. Halbleiterfabriken schreiben nun eine Gesamtmetallkontamination von <1 ppm vor, was Monel- und Nickel-200-Regler in den Mainstream-Nachfragekurven etabliert.

Preisaufschläge von 40–70 % gegenüber Messing werden durch verlängerte MTBF und Compliance-Vorteile gemäß SEMI F20 und ISO 11119-2 ausgeglichen. Bei der Wasserstoffbetankung widerstehen Monel-Regler der Hydridbildung und sind damit die De-facto-Wahl für 700-bar-Pumpenstationen. Die Nachfrage nach Exotiklegierungen fördert Aftermarket-Möglichkeiten, während geplante Sitzersetzungen proprietäre Ersatzteile erfordern und damit die Anbieterbindung im Markt für Industriegasregler stärken.

Nach Druckbereich: Hochdruckanwendungen beschleunigen sich

Hochdruckausführungen (>34 bar) werden voraussichtlich zwischen 2025 und 2030 einen Umsatzzuwachs von 1,2 Milliarden USD erzielen, was einer CAGR von 4,4 % entspricht. Wasserstoffmobilität, CNG-Transport und offshore CO₂-Sequestrierung stützen sich alle auf 10.000-psi-Regler mit Doppelbarrieren-Entlüftung und Berstscheiben-Redundanz. Mitteldruckeinheiten halten 2024 noch einen Anteil von 37,7 % dank ihrer weit verbreiteten Nutzung in der Allgemeinindustrie.

IoT-Nachrüstungen expandieren im Hochdruckbereich, da Pipeline-Betreiber MEMS-Dehnungsmessstreifen-Module einsetzen, die Ventilspindel-Wegdaten übermitteln. Ferndiagnosen reduzieren Inspektionsrunden und senken die Betriebskosten um 15 %, erhöhen dabei jedoch die Anforderungen an die Cybersicherheit. Integrierte Ausführungen bündeln Entlastungs-, Rückschlag- und Filterelemente, um die Installationsfläche zu verkleinern und das Gewicht von Gestellen für FPSOs zu reduzieren.

Nach Endverbrauchsbranche: Energiewende gewinnt an Bedeutung

Öl- und Gasanwendungen generierten 2024 58,9 % des Umsatzes durch Bohrlochkopf-Drosselventil-, Kompressor- und Raffinerieaufgaben. Dennoch werden Energiewende-Bereiche wie grüner Wasserstoff, Biogasaufbereitung und Brennstoffzellen-Notstromversorgung voraussichtlich jährlich um 5,0 % wachsen und die Elektronikindustrie bis 2029 überholen. Allein Saudi Aramcos 7,7-Milliarden-USD-Fadhili-Erweiterung wird Tausende von Klasse-1500-Reglern für Entfeuchtungs- und NGL-Splitter verbrauchen.

Der Bedarf im Gesundheitswesen steigt weiter, insbesondere nach regionalen Sauerstoffengpässen während der Pandemie-Spitzen 2024, was Krankenhäuser dazu veranlasst, redundante Bulk-O₂-Anlagen mit zweistufigen messingfreien Reglern in Betrieb zu nehmen. Lebensmittelhersteller integrieren Stickstoffspülleitungen zur Verlängerung der Haltbarkeit, eine Praxis, die inzwischen 70 % der neuen Verpackungsinstallationen in Europa betrifft. Letztendlich profitiert der Markt für Industriegasregler sowohl von traditionellen Kohlenwasserstoffen als auch von aufkommenden Dekarbonisierungspfaden.

Geografische Analyse

Asien-Pazifik generierte 2024 31,70 % des Umsatzes, gestützt durch Chinas LNG-Importe von 1.655,6 × 10⁸ m³ und Halbleiter-Auslandsdirektinvestitionen von 20 Milliarden EUR (23,29 Milliarden USD). Staatliche Anreize in Japan und Südkorea für Fabriken unter 3 nm halten die Nachfrage nach hochreinen Legierungsreglern aufrecht, während Australiens 127-Milliarden-USD-Wasserstoffpipeline langfristige Projektsichtbarkeit gewährleistet. Produktionsbezogene Anreize in Indien zielen auf Stahl- und Medizingasausrüstung ab und treiben lokale Regler-OEMs zu Kapazitätserweiterungen. Strenge JIS- und GB-Standards für die Zylinderinspektion erhöhen die Aftermarket-Erneuerungszyklen und verankern den Markt für Industriegasregler in der Region.

Der Nahe Osten verzeichnete die höchste CAGR-Prognose von 5,60 %, da Saudi-Arabien die Gasproduktion bis 2030 auf 165 Mrd. m³ beschleunigt; allein die Kapazitätssteigerung von Fadhili von 2,5 auf 3,8 Mrd. Kubikfuß pro Tag wird die Reglerlieferungen um 18 % gegenüber dem Ausgangswert steigern. Die Kohlenstoffintensitätsziele der VAE und Katars LNG-Megaprojekte erhöhen die Hochdruckreglernachfrage. Lokale EPCs bevorzugen Lieferanten, die nach Saudi ARAMCOs SAMSS-070001-Spezifikationen vorzertifiziert sind, was den Lieferantenpool einschränkt und Premiumpreise im Markt für Industriegasregler stützt.

Nordamerika und Europa bleiben reif, aber chancenreich. Die 10-Milliarden-USD-Ausgaben des US-amerikanischen Mittelstromsektors im Jahr 2024 schaffen einen stetigen Fluss für Nachrüstsätze, insbesondere API-6D-bewertete Regler mit Dichtungen für flüchtige Emissionen. Die EU-PFAS-Gesetzgebung erhöht die Materialkosten, löst aber auch Ersatzzyklen in Raffinerien aus. Zölle von 5–25 % auf chinesische Ventilimporte erhöhen die Einstandskosten und begünstigen inländische Hersteller. Südamerika und Afrika sind noch im Entstehen begriffen, wobei Brasiliens Vorsal-Gas und Nigerias NLNG Train 7 eher punktuelle Projektspitzen als nachhaltiges Volumen bieten.

Wettbewerbslandschaft

Der Markt für Industriegasregler ist mäßig fragmentiert. Emerson, Honeywell und Parker-Hannifin integrieren Regler in umfassendere Automatisierungssuiten und nutzen globale Servicenetzwerke. Ihre Größe ermöglicht mehrjährige Rahmenvereinbarungen mit großen Ölgesellschaften und Halbleiterherstellern.

Honeywells Sundyne-Übernahme bringt Expertise bei dichtungslosen Pumpen ein und positioniert das Unternehmen, Kompressoren und Regler unter einer einheitlichen Steuerungsebene zu bündeln, während Dovers Marshall-Excelsior-Deal 2024 sein kryogenes Ventilsortiment stärkte. Swagelok und Rotarex verteidigen Nischenanteile durch hochreine Legierungen bzw. zylindergebundene Ringventile. Start-ups, die auf lasergeschnittene Isolierregler für Brennstoffzellenstapel spezialisiert sind, profitieren von Trends im Design für additive Fertigung.

Digitalisierung ist das Wettbewerbsscharnier: Anbieter, die Bluetooth-Low-Energy-Drucksensoren integrieren, verzeichnen eine um 12 % höhere Aftermarket-Vertragsabschlussrate. Partnerschaften wie SICK–Endress+Hauser bündeln Gasanalysatoren mit Druckregelung, um schlüsselfertige Emissionsüberwachungsgestelle anzubieten. Zu den Hindernissen gehören die Doppelzertifizierung für US-chinesische Handelskorridore und PFAS-Ausstiegskosten. Marktteilnehmer, die PFAS-freie Dichtungsmaterialien vorqualifizieren und ATEX/IECEx-Doppelzertifizierungen erhalten, gewinnen LNG-Terminal-Ausschreibungen.

Führende Unternehmen der Industriegasregler-Branche

Emerson Electric Co.

Parker-Hannifin Corporation

Honeywell International Inc.

Cavagna Group S.p.A.

Rotarex S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Honeywell schloss die Übernahme von Sundyne für 2,16 Milliarden USD ab und integrierte Kompressor-Know-how in seine Geschäftseinheit Process Solutions.

- Mai 2025: Phillips 66 begann mit dem Bau der 300-MMcf/d-Gasverarbeitungsanlage Iron Mesa im Permian Basin.

- Mai 2025: MSA Safety erwarb M&C TechGroup für 200 Millionen USD, um die Gasanalysekapazitäten zu vertiefen.

- April 2025: Saudi Aramco vergab EPC-Verträge im Wert von 7,7 Milliarden USD, um die Fadhili-Gasanlage auf einen Durchsatz von 3,8 Mrd. Kubikfuß pro Tag zu erhöhen.

Globaler Berichtsumfang des Marktes für Industriegasregler

| Inertgas (N₂, Ar) |

| Reaktivgas (O₂, H₂) |

| Korrosives/Toxisches Gas (Cl₂, NH₃, HCl, SF₆) |

| Spezial- und Kalibriergemische |

| Messing |

| Edelstahl |

| Hochreine Legierungen (Monel, Hastelloy) |

| Niederdruck (≤ 0,7 bar) |

| Mitteldruck (0,7–34 bar) |

| Hochdruck (≥ 34 bar) |

| Öl und Gas |

| Chemie und Petrochemie |

| Metalle und Bergbau |

| Gesundheitswesen und Biowissenschaften |

| Lebensmittel und Getränke |

| Elektronik und Halbleiter |

| Energiewende (Grüner Wasserstoff, Brennstoffzellen) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Gastyp | Inertgas (N₂, Ar) | ||

| Reaktivgas (O₂, H₂) | |||

| Korrosives/Toxisches Gas (Cl₂, NH₃, HCl, SF₆) | |||

| Spezial- und Kalibriergemische | |||

| Nach Material | Messing | ||

| Edelstahl | |||

| Hochreine Legierungen (Monel, Hastelloy) | |||

| Nach Druckbereich | Niederdruck (≤ 0,7 bar) | ||

| Mitteldruck (0,7–34 bar) | |||

| Hochdruck (≥ 34 bar) | |||

| Nach Endverbrauchsbranche | Öl und Gas | ||

| Chemie und Petrochemie | |||

| Metalle und Bergbau | |||

| Gesundheitswesen und Biowissenschaften | |||

| Lebensmittel und Getränke | |||

| Elektronik und Halbleiter | |||

| Energiewende (Grüner Wasserstoff, Brennstoffzellen) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Industriegasregler im Jahr 2025?

Die Marktgröße für Industriegasregler wird im Jahr 2025 auf 18,10 Milliarden USD geschätzt.

Welche Region führt die Nachfrage nach Industriegasreglern an?

Asien-Pazifik hielt 2024 einen Anteil von 31,70 % am Umsatz, angetrieben durch LNG-Importe und die Expansion der Halbleiterindustrie.

Wie wirken sich PFAS-Vorschriften auf die Materialauswahl aus?

PFAS-freie Gebote verlagern die Nachfrage auf Edelstahl- und hochreine Legierungsregler mit alternativen Dichtungstechnologien.

Welcher Endverbrauchssektor zeigt das höchste Wachstumspotenzial?

Energiewende-Projekte, insbesondere Grüner-Wasserstoff-Elektrolyseure, werden bis 2030 voraussichtlich mit einer CAGR von 5,0 % wachsen.

Seite zuletzt aktualisiert am: