Marktgröße und Marktanteil für automotive Leiterplatten (PCB)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

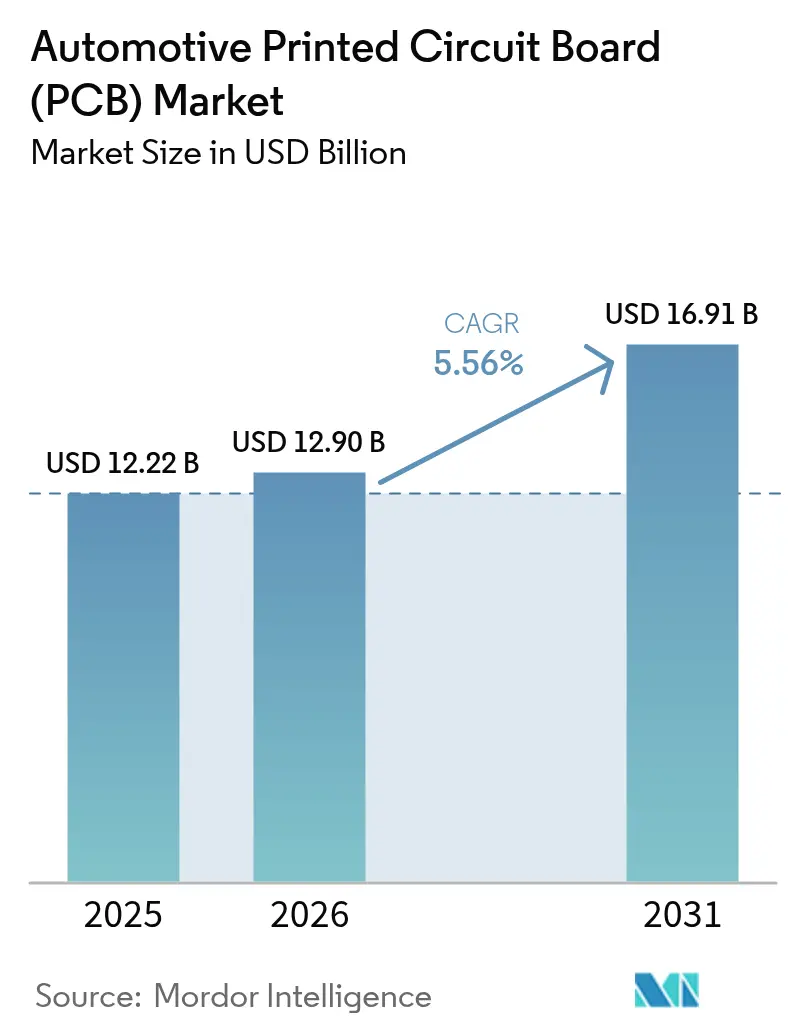

| Marktgröße (2026) | 12.9 Milliarden US-Dollar |

| Marktgröße (2031) | 16.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automotive Leiterplatten (PCB) durch Mordor Intelligence

Die Marktgröße für automotive Leiterplatten wird voraussichtlich von 12,22 Milliarden USD im Jahr 2025 auf 12,9 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,56 % über den Zeitraum 2026–2031 einen Wert von 16,91 Milliarden USD erreichen. Das Wachstum resultiert aus dem raschen Wandel hin zu softwaredefinierten Fahrzeugen, die auf zunehmend komplexe Leiterplatten angewiesen sind, um Hochleistungsrechner, Sicherheitssensoren und elektrifizierte Antriebsstränge zu verbinden. Verbindliche Standards für fortschrittliche Fahrerassistenz, die Verbreitung von Batterie-Elektro-Plattformen, die Migration zu 48-V-Bordnetzen sowie stets vernetztes Infotainment erweitern das adressierbare Marktpotenzial für automotive Leiterplatten. Siliziumkarbid-Traktionswechselrichter und Domänencontroller arbeiten mittlerweile bei über 175 °C, was Designer dazu veranlasst, auf Hochdichte-Verbindungs- und Starr-Flex-Architekturen zu setzen, die die Wärmeverteilung und Signalintegrität verbessern.

Wesentliche Erkenntnisse des Berichts

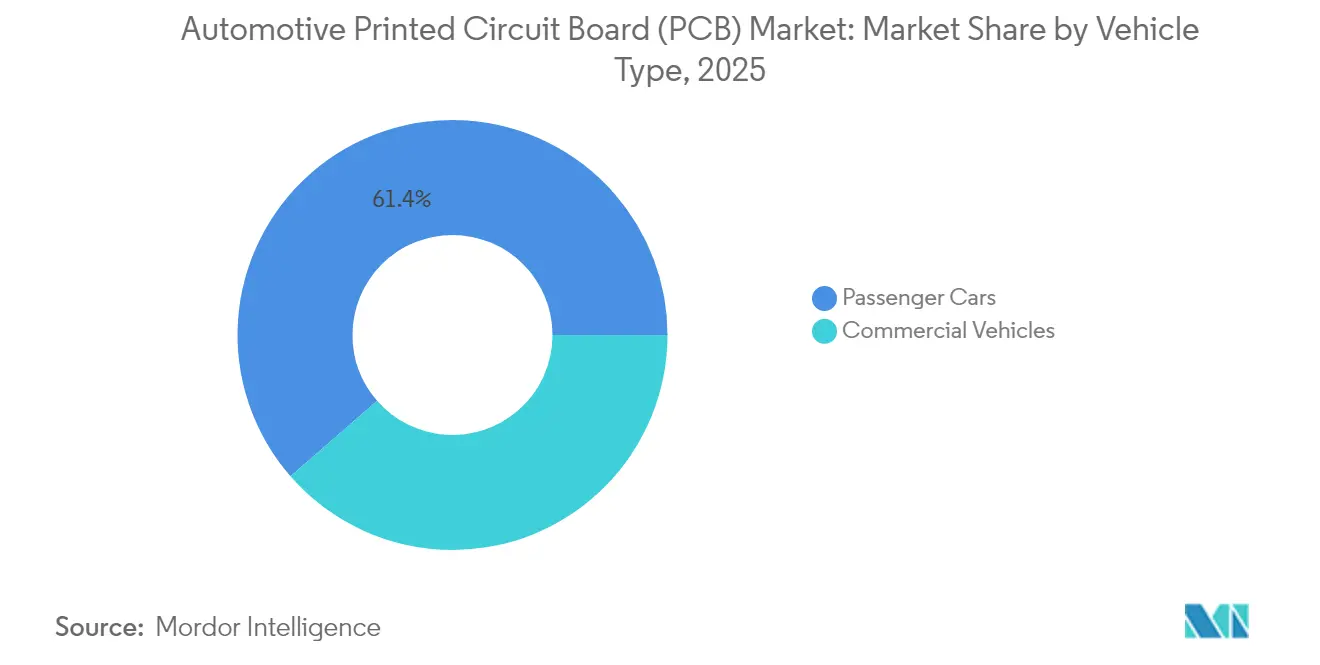

- Nach Fahrzeugtyp entfielen 2025 auf Personenkraftwagen 61,42 % des Marktanteils für automotive Leiterplatten, mit der höchsten CAGR von 6,74 % bis 2031.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor 2025 einen Anteil von 54,96 % am Marktvolumen für automotive Leiterplatten, während Batterie-Elektrofahrzeuge mit einer CAGR von 18,29 % bis 2031 voranschreiten.

- Nach Leiterplattentyp führten einlagige Leiterplatten mit einem Marktanteil von 37,92 % für automotive Leiterplatten im Jahr 2025, während Hochdichte-Verbindungslösungen auf eine CAGR von 11,07 % bis 2031 zusteuern.

- Nach Substrat dominierten starre Materialien mit einem Marktanteil von 69,55 % für automotive Leiterplatten im Jahr 2025; Starr-Flex-Varianten verzeichnen die höchste CAGR von 13,18 %.

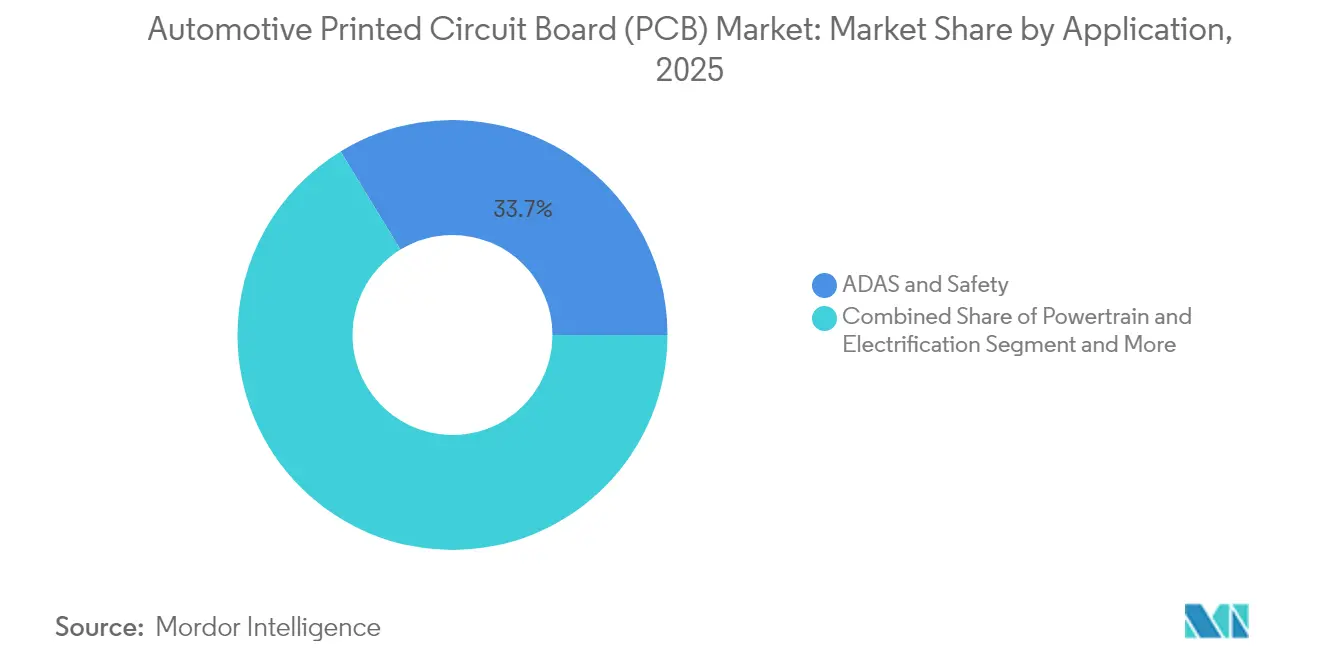

- Nach Anwendung entfielen auf ADAS- und Sicherheitssysteme 33,71 % der Marktgröße für automotive Leiterplatten im Jahr 2025; Rechensysteme für autonomes Fahren sollen mit einer CAGR von 13,86 % wachsen.

- Nach Automatisierungsgrad kontrollierten SAE-Stufe-0-2-Systeme 82,12 % der Marktgröße für automotive Leiterplatten im Jahr 2025, während Lösungen der Stufe 4–5 eine CAGR von 14,78 % bis 2031 verzeichnen.

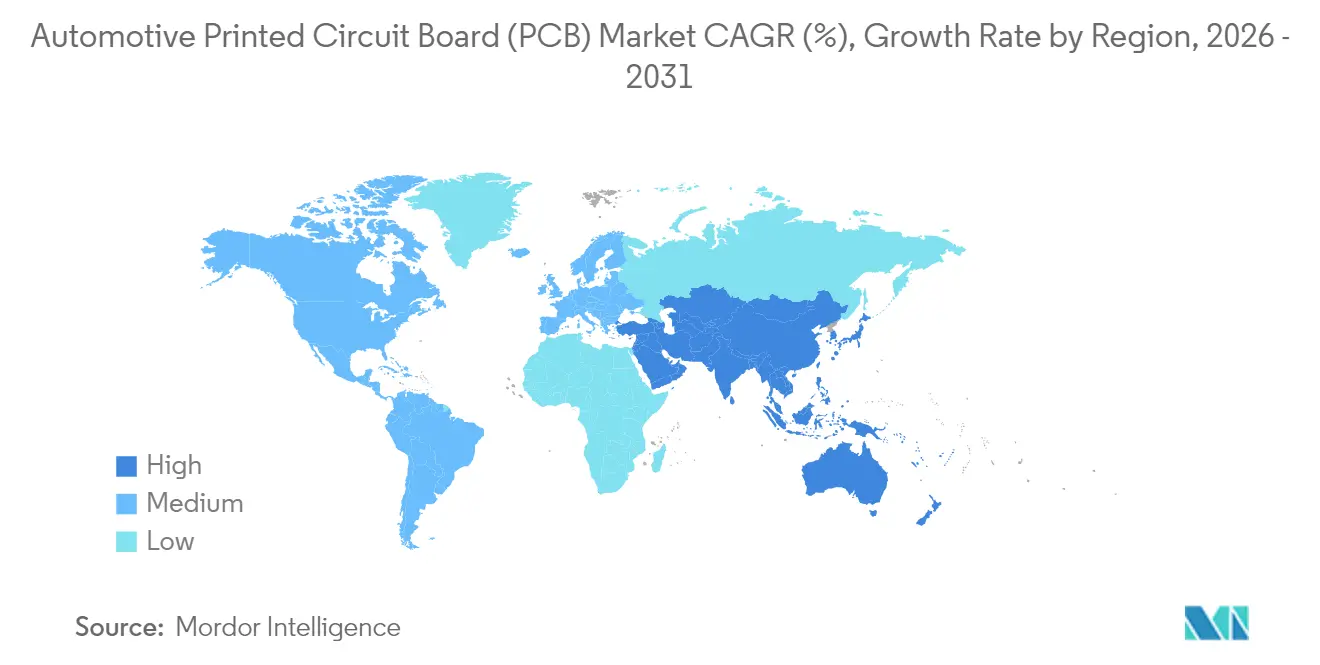

- Nach Geografie hielt Asien-Pazifik 2025 einen Anteil von 60,05 % an der Marktgröße für automotive Leiterplatten und strebt bis 2031 eine CAGR von 8,18 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für automotive Leiterplatten (PCB)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Elektrofahrzeug-Verkäufe zur Ankurbelung der Leiterplatten-Nachfrage | +1.8% | Global, mit führender Rolle von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| ADAS- und Sicherheitsvorschriften | +1.2% | EU und Nordamerika primär, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von vernetztem Infotainment | +0.9% | Global, mit Premiumsegment-Führerschaft in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Umstieg auf 48-V-Fahrzeugarchitekturen | +0.7% | Frühzeitige Einführung in Nordamerika und EU, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Bedarf an HDI- und Flex-Leiterplatten | +0.6% | Global, mit anfänglicher Einführung durch Premium-OEMs | Langfristig (≥ 4 Jahre) |

| OTA-aktualisierbare Steuergeräte | +0.5% | Global, mit Priorität bei Führern softwarededefinierter Fahrzeuge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Elektrofahrzeug-Verkäufe zur Ankurbelung der Leiterplatten-Nachfrage

Elektrofahrzeuge beinhalten drei- bis viermal mehr Leiterplattenoberfläche als Verbrennungsfahrzeuge, was das Volumen im Markt für automotive Leiterplatten erhöht. Batteriemanagementsysteme wechseln zwischen –40 °C und 85 °C und halten dabei eine Messpräzision von unter einem Millivolt aufrecht, was den Einsatz thermisch leitfähiger Laminate mit einer Glasübergangstemperatur von über 160 °C erzwingt. Kupferreiche Layouts bewältigen die Wechselrichterströme, erhöhen jedoch den Materialaufwand, insbesondere da die Kupferpreise am Spotmarkt steigen. Programme, die auf 800-V-Architekturen umsteigen, erfordern größere Kriechstrecken und beschleunigen die Nachfrage nach fortschrittlichen Dielektrika, um die Isolierung ohne Vergrößerung des Leiterplattenabdrucks aufrechtzuerhalten.

Verbindliche ADAS- und Sicherheitsvorschriften

Die Allgemeine Sicherheitsverordnung II der EU macht automatische Notbremsung, Spurhalteassistenz und Fahrerüberwachung ab Juli 2024 verpflichtend. Parallele Regulierungen in den USA machen AEB bei leichten Fahrzeugen bis 2029 vorgeschrieben[1]„Bundesvorschriften für Kraftfahrzeugsicherheit; Automatische Notbremssysteme für leichte Fahrzeuge”, Bundesregister, federalregister.gov. Radar- und Lidar-Baugruppen müssen bei 77 GHz eine enge Impedanz einhalten, was die Nutzung von Hochdichte-Verbindungen vorantreibt. ISO 26262 Automotive Safety Integrity Level D erhöht die Dokumentations- und Validierungsschwellen und begünstigt damit etablierte Zulieferer im Markt für automotive Leiterplatten, die bereits qualifizierte Fertigungslinien betreiben.

Verbreitung von vernetztem Infotainment

Digitale Cockpits integrieren mehrere 4K-Displays, Wi-Fi 6E, 5G und Premium-Audio in einer Head-Unit. Leiterplatten müssen PCIe Gen 4, automotive Ethernet und MIPI-Schnittstellen in kompakter Bauweise unterstützen und dabei von transienten 48-V-Spitzen isolieren. Sicherer Startvorgang, Dual-Bank-Flash-Speicher und hardwarebasierter Vertrauensanker fügen zusätzliche Schichten und Leistungsaufnahmen hinzu. Flexible und Starr-Flex-Leiterplatten ermöglichen gewölbte OLED-Armaturenbretter, ein Designmerkmal, das die Differenzierung für OEMs steigert, die Gen-Z-Käufer ansprechen. Diese Ergänzungen erhöhen die Lagenzahl und den durchschnittlichen Verkaufspreis im Markt für automotive Leiterplatten.

Umstieg auf 48-V-Fahrzeugarchitekturen

Der Wechsel zu 48 V reduziert das Kabelbaummasse um bis zu 85 % und senkt die I²R-Verluste um 75 %, erhöht jedoch die Anforderungen an die Kriechstrecken auf Leistungsleiterplatten. Dual-Spannungstopologien bestehen weiterhin, da veraltete 12-V-Geräte erhalten bleiben; dies zwingt Designer, Hoch- und Niederspannungsbereiche innerhalb einzelner Substrate zu trennen, ohne kostenintensive Abstandshalter zu verwenden. Werke, die die Ätzgleichmäßigkeit auf dickwandigen Kupferleiterbahnen verfeinern und eine Zertifizierung gegen 48-V-Lichtbögen erlangen, sichern sich langfristige Verträge im Markt für automotive Leiterplatten[2]Christian Cruz, „Die Leistung von 48 V: Relevanz, Vorteile und Grundlagen bei Anwendungen auf Systemebene”, Analog Devices, analog.com.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Design- und Integrationsherausforderungen | -0.8% | Global, mit stärkerem Einfluss in aufstrebenden Automobilmärkten | Mittelfristig (2–4 Jahre) |

| Kupferpreisvolatilität | -0.6% | Global, mit besonderem Druck auf Hersteller mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Thermische Zuverlässigkeitsprobleme bei SiC-Leistungsmodulen | -0.4% | Global, vorrangig das Premium-Elektrofahrzeugsegment betreffend | Langfristig (≥ 4 Jahre) |

| Langwierige ISO-26262-Sicherheitsauditzyklen | -0.3% | Global, mit strengerer Durchsetzung in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Design- und Integrationsherausforderungen

Moderne Fahrzeuge vereinen HF-, Leistungs- und digitale Teilsysteme auf wenigen Zentimetern Leiterplattenoberfläche. Siliziumkarbid-Module halten über 175 °C aus, weshalb Materialien niedrige Ausdehnungskoeffizienten benötigen. Der Mangel an Ingenieuren mit Kenntnissen im funktionalen Sicherheitslayout für die Automobilindustrie verlangsamt die Markteinführungszeit. Etablierte Unternehmen, die Design-für-Zuverlässigkeit-Schleifen automatisieren, festigen ihre Position im Markt für automotive Leiterplatten.

Kupferpreisvolatilität drückt auf die Margen

Jede mehrlagige Leiterplatte ist vom Kupferpreis abhängig. Hochdichte-Verbindungsstapel mit starken Kupferfüllungen verzeichnen Kostenspitzen, wenn die Metallmärkte sich anspannen. Große Anbieter sichern sich ab, doch kleinere Fertigungsbetriebe fehlt die Verhandlungsmacht und sie ziehen sich aus kapitalintensiven Automobilausschreibungen zurück, was die Konsolidierung im Markt für automotive Leiterplatten vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen treiben die Marktexpansion voran

Personenkraftwagen entfielen 2025 auf 61,42 % der Marktgröße für automotive Leiterplatten und expandieren mit einer CAGR von 6,74 % bis 2031. Funktionsreiche Fahrgastzellen, fortschrittliche Einparkhilfen und 48-V-Netze vergrößern die Leiterplattenoberfläche auf mehr als 5 m² in Premium-Ausstattungen. Nutzfahrzeugflotten legen Wert auf Langlebigkeit und setzen auf Metallkern- oder dickwandige FR-4-Leiterplatten für Brems- und Fahrwerkssteuergeräte, die Vibrationen ausgesetzt sind. Die Elektrifizierungs- und Konnektivitätsmotive bei Personenkraftwagen verankern damit das Volumenwachstum, das die Skaleneffekte im Markt für automotive Leiterplatten stärkt.

Nutzfahrzeuge bleiben ein strategisches Teilsegment, da die E-Commerce-Logistik auf emissionsfreie Zonen ausgerichtet wird. Vorausschauende Wartungstelematik weckt Nachfrage nach robusten Telematik-Leiterplatten. Die Bus- und Lkw-Segmente brauchen länger für den Wandel aufgrund von Infrastrukturlücken. Wenn sie jedoch Elektroantriebe einführen, steigen die Leistungsdichten der Leiterplatten stark an, was neue Umsatzströme für den Markt für automotive Leiterplatten erschließt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Antriebsart: Elektrische Antriebsstränge gestalten die Leiterplattenanforderungen um

Fahrzeuge mit Verbrennungsmotor dominierten 2025 die Marktgröße für automotive Leiterplatten mit einem Anteil von 54,96 %, während Batterie-Elektrofahrzeuge eine CAGR von 18,29 % verzeichneten und zur Wachstumslokomotive der automotive Leiterplattenindustrie werden. Batterie-Management-, Wechselrichter- und Onboard-Ladegerät-Leiterplatten erfordern nun dielektrische Durchschlagsfestigkeiten von über 40 kV/mm, um 800-V-Systemen gerecht zu werden. Hybridmodule überlagern Verbrennungs- und Elektrobereiche, verdoppeln thermische Zonen und erschweren die Masseentkopplung. Fahrzeuge mit Verbrennungsmotor bleiben das Mehrheitsvolumen, verlagern sich jedoch zu turboaufgeladenen 48-V-Mildhybriden, was die Grundnachfrage sichert.

In Batterie-Elektrofahrzeugen kühlen thermisch leitfähige, elektrisch isolierende Füllstoffe in Prepregs die Leistungs-MOSFETs und verlängern die Reichweite. Hybriddesigns integrieren isolierte Gate-Treiber auf derselben Leiterplatte wie die Motorsteuergeräte und verkleinern dabei Kabelbäume. Die Divergenz des Antriebsmix in den Regionen prägt lokalisierte Design-Center-Spezialisierungen und beflügelt die Diversifizierung im Markt für automotive Leiterplatten.

Nach Leiterplattentyp: HDI-Technologie treibt Innovation voran

Einlagige Leiterplatten hielten 2025 einen Marktanteil von 37,92 % im Markt für automotive Leiterplatten und bedienen Beleuchtungs- und einfache Sensoraufgaben. Hochdichte-Verbindungsformate verzeichnen eine CAGR von 11,07 % bis 2031, da Radar-Frontends gestapelte Durchkontaktierungen und lasergebohrt Mikrodurchkontaktierungen unter 75 µm erfordern. Zulieferer im Markt für automotive Leiterplatten mit sequenzieller Lamination und Harzverfüllung dominieren Premium-ADAS-Ausschreibungen.

Starr-Flex-Einsätze verbinden unflexible Rechenbereiche mit abschließenden Flexteilen, die Steckverbinder überflüssig machen und die Zuverlässigkeit erhöhen. Diese Architekturen reduzieren die Montagezeit um bis zu 30 %, ein attraktiver Hebel für die OEM-Kostenkontrolle. Einstiegsfahrzeuge setzen weiterhin auf doppellagige FR-4-Leiterplatten, wo der Dichtebedarf hinterherhinkt, was das Volumen für kostenoptimierte Leiterplattenwerke erhält und die Produktmix im Markt für automotive Leiterplatten ausbalanciert.

Nach Substrat: Starre Substrate dominieren aktuelle Anwendungen

Starre FR-4- und Metallkernformate erfassen 69,55 % der Marktgröße für automotive Leiterplatten im Jahr 2025. Sie widerstehen Feuchtigkeitseintrag, Vibration und Wärmezyklen, die millionenfach wiederholt werden. Starr-Flex-Kombinationen liefern die schnellste CAGR von 13,18 % bis 2031 und reduzieren das Kabelbaummasse in Lenkradsteuerungen und Türmodulen erheblich. Metallkernleiterplatten migrieren von LED-Scheinwerfern in DC-DC-Wandler, wobei ihre Aluminiumrückseiten zugleich als Kühlkörper dienen.

Thermisch leitfähige Polymersubstrate tauchen ab 2027 in Batterie-Elektrofahrzeug-Wechselrichtern auf und versprechen Masseersparnisse, die für die Reichweite entscheidend sind. Flexibles Polyimid bleibt die erste Wahl für Biegezonen und rotierende Teile. Die Materialwahl hängt daher eher von den thermischen und mechanischen Belastungsanforderungen der Anwendung ab als vom Preis allein – ein Trend, der die Wertschöpfung pro Einheit im Markt für automotive Leiterplatten steigert.

Nach Anwendung: ADAS-Systeme führen das Wachstum des Elektronikanteils an

ADAS- und Sicherheitsleiterplatten entfielen 2025 auf einen Anteil von 33,71 % der Marktgröße für automotive Leiterplatten, da die Vorschriften verschärft wurden. Millimeterwellen-Radar-Arrays verwenden achtlagige HDI-Leiterplatten mit ebenen phasenabgestimmten Leiterbahnen, die eine Impedanzkontrolle von ±2 % erfordern. Rechensysteme für autonomes Fahren, heute noch klein, beherbergen gestapelten Hochbandbreitenspeicher auf Zwischenträgern und streben eine CAGR von 13,86 % an, die das Volumen für Hochlagenzahl-Werke im Markt für automotive Leiterplatten steigern wird.

Die Elektrifizierung des Antriebsstrangs treibt dickwandige Kupferebenen und versenkte Sammelschienen voran. Karosserie und Komfort bleiben kostenempfindlich, rüsten aber noch auf CAN-FD oder automotive Ethernet auf und fügen schrittweise Lagen hinzu. Infotainment fördert die Einführung flexibler OLED-Trägerleiterplatten. Diese vielfältigen Anwendungen schaffen ein ausgewogenes Portfolio, das den Markt für automotive Leiterplatten vor Schwankungen in einem einzelnen Fahrzeugteilsystem schützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Automatisierungsgrad: Höhere Autonomie treibt die Komplexität der Leiterplatten voran

SAE-Stufe-0-2-Fahrzeuge dominieren 82,12 % des Marktanteils für automotive Leiterplatten, doch Prototypen der Stufe 4–5 liefern eine CAGR von 14,78 %. Leiterplatten der Stufe 3 übergeben die Kontrolle reibungslos zwischen Fahrer und Maschine, indem sie redundante Prozessoren, doppelte Leistungsregler und Sicherheitsmonitore gleichzeitig verwalten. Leiterplatten für vollständige Autonomie überschreiten 1 TB/h Datendurchsatz und integrieren Flüssigkühlplatten in mehrlagige Stapelungen.

Gleichlauf-Mikrocontroller, Watchdogs und sofortige Prüfsummenkomparatoren erzeugen mehr Komplexität als Unterhaltungselektronik mit ähnlicher Rechenleistung. Zulieferer, die Leiterplatten und Kühlhardware gemeinsam entwickeln, positionieren sich als strategische Partner für Autonomieprogrammleiter und sichern sich höhermargige Verträge im Markt für automotive Leiterplatten.

Geografische Analyse

Asien-Pazifik erfasste 2025 60,05 % der Marktgröße für automotive Leiterplatten und soll bis 2031 eine CAGR von 8,18 % verzeichnen, womit es seine Stellung als Volumenfundament des Marktes für automotive Leiterplatten festigt. China führt mit skalierten Fabriken und erfahrenen Betreibern; steigende Löhne und geopolitische Spannungen treiben jedoch „China + 1”-Beschaffungsstrategien voran. Thailand, Malaysia und Vietnam führen Anreize und moderne Fertigungsstätten ein, die HDI- und Starr-Flex-Fertigung ermöglichen, und gewähren OEMs eine resiliente Lieferkette.

Nordamerika hält einen moderaten Anteil, besitzt aber hochwertige Nischen wie Siliziumkarbid-Wechselrichter, Radar-Arrays und cybersicherheitsgehärtete Telematik. Design-Service-Boutiquen rund um Detroit und Austin verkürzen Prototypeniterationen, was für Start-ups, die elektrische Pick-ups auf den Markt bringen, entscheidend ist. Politische Anreize, die die inländische Substrat- und Chip-Produktion fördern, könnten schrittweise die Kostenlücke gegenüber Asien schließen und die inländischen Leiterplattenbestellungen steigern, was den regionalen Anteil am Markt für automotive Leiterplatten stärkt.

Europa hingegen bleibt ein Ingenieurspowerhouse. Premium-Marken aus Deutschland und Schweden setzen ISO-26262-Rückverfolgbarkeit und Null-ppm-Verträge durch und bevorzugen Lieferketten mit automatischer optischer Inspektion und Röntgen-Durchkontaktierungsfüllungsvalidierung. Der Kontinent ist Pionier bei 48-V- und Zonenarchitekturen und hält inländische Design-Beratungsunternehmen für den Fortschritt im Markt für automotive Leiterplatten unverzichtbar. Südamerika sowie der Nahe Osten und Afrika leisten heute bescheidene Beiträge, doch lokale Montagewerke in Brasilien und Marokko suchen nach regionalen Leiterplattenquellen, um Importzölle zu umgehen.

Regulatorisches Umfeld

Die Qualifizierung von Automotive-PCBs wird weniger durch ein einzelnes leiterplattenspezifisches Gesetz geregelt als vielmehr durch Sicherheits-, Qualitäts- und Zuverlässigkeitsrahmenwerke im Automobilbereich, die von OEMs und Tier-1-Zulieferern verwendet werden, einschließlich IATF 16949 für Qualitätsmanagement, ISO 26262 für funktionale Sicherheit (ASIL A-D) und Erwartungen an die Bauteilqualifizierung, die auf AEC-Q100/Q200 basieren. Auf der Seite der Produktkonformität prägen die von der Europäischen Kommission verwaltete RoHS-Richtlinie und die REACH-Verordnung weiterhin die Materialauswahl und die Lieferantenerklärungen für Laminate, Oberflächenfinishs und Montagematerialien, die in der Automobilelektronik verwendet werden.

Handelspolitik und Fahrzeugsicherheitsvorschriften beeinflussen ebenfalls Beschaffungsentscheidungen und den PCB-Anteil. In den Vereinigten Staaten führten Section-232-Maßnahmen ab Mai 2025 einen Zoll von 25 % auf bestimmte Fahrzeuge und Teile ein, und das US-Handelsministerium richtete einen wiederkehrenden vierteljährlichen Aufnahmeprozess (Januar, April, Juli, Oktober) für Anträge zur Anpassung der Abdeckung von Automobilteilen ein. Dies kann die Anlandekosten für elektronikintensive Module beeinflussen. In Europa gelten ADAS-Anforderungen im Rahmen der EU-Allgemeinen Sicherheitsverordnung II seit Juli 2024, was den Einsatz sicherheitsrelevanter Elektronik erhöht und die Prüf- und Rückverfolgbarkeitsanforderungen verschärft, die sich auf PCB-Hersteller und EMS-Partner erstrecken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Automotive-PCBs beginnt mit vorgelagerten Rohstoffen und Chemikalien, darunter Kupferfolie, Speziallaminate (High-Tg-FR-4, thermisch leitfähige Dielektrika und HF-Materialien für Radar) sowie Lötstopplack- und Oberflächenfinish-Chemikalien. Anschließend folgen die PCB-Fertigungsschritte wie Belichtung, Ätzen, Laminieren, Bohren (einschließlich Laser-Mikrovias für HDI), Via-Füllung und Oberflächenfinish. Nachgelagert durchlaufen die Leiterplatten die Montage (SMT, Test, Konforme Beschichtung) und werden zu Tier-1-Modulen wie ADAS-Sensoren, Domänensteuergeräten, Infotainment und BMS-/Wechselrichtersteuerungen, bevor sie OEM-Fahrzeugplattformen erreichen. Qualifizierungsschritte erfordern in der Regel PPAP und lange Validierungszyklen, die mit etwa 18 bis 36 Monaten für die Einführung neuer Lieferungen angesetzt werden.

Engpässe konzentrieren sich zunehmend auf HDI-Kapazitäten, die Verfügbarkeit fortschrittlicher Materialien und die Lieferzeiten für Automotive-Bauteile, die die Modulbauzeitpläne einschränken. Dies erhöht wiederum den Wert von Produktionsstandorten in mehreren Regionen und engeren Materialpartnerschaften. Dies zeigt sich in Initiativen wie der strategischen Kooperation zwischen Schweizer Electronic AG und Ascent Circuits im Juni 2026 zur Herstellung von Automotive- und Industrie-PCBs in Indien für Kunden in Europa und den Vereinigten Staaten sowie der Kooperation zwischen DuPont und Zhen Ding Tech Group im Juli 2025, die sich auf Innovationen bei hochwertigen Automotive-PCBs für Interconnect und Wärmemanagement konzentriert. Da OEMs die Anzahl ihrer Lieferanten reduzieren, verbessern Hersteller, die zertifizierte Qualitätssysteme (IATF 16949) mit fortschrittlichen Prozessfähigkeiten (sequentielle Laminierung, Feinleiterstrukturen, Rigid-Flex) und lokalisierter Logistik kombinieren, ihre Position bei Design-in-Entscheidungen und langfristigen Aufträgen.

Wettbewerbslandschaft

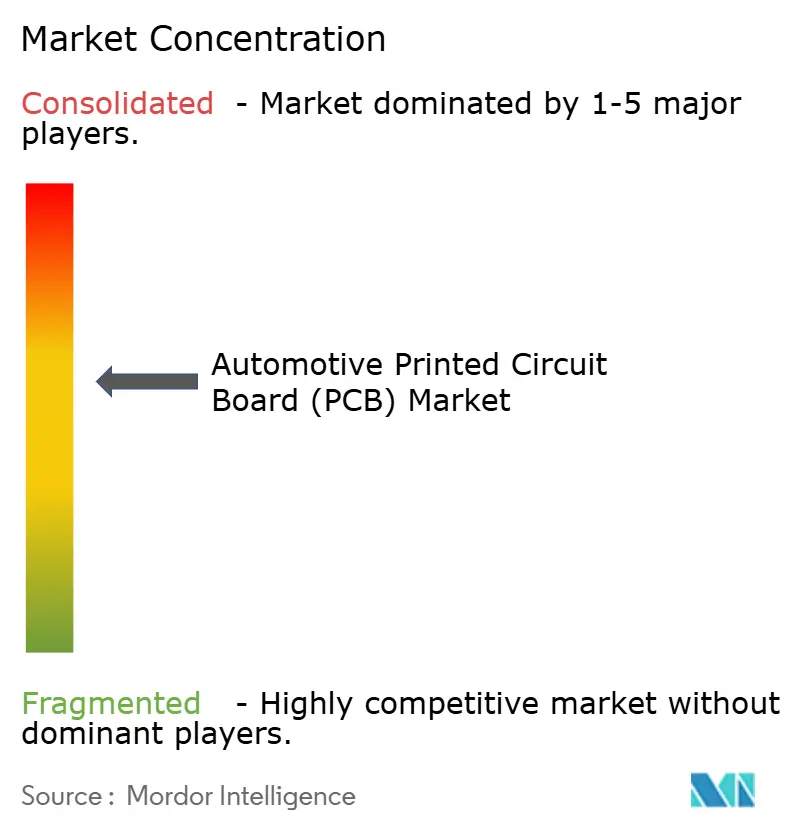

Der Markt für automotive Leiterplatten ist mäßig konsolidiert, wobei die fünf größten Unternehmen einen erheblichen globalen Umsatzanteil kontrollieren. Die Konsolidierung beschleunigt sich, da Fahrzeughersteller weniger Partner bevorzugen, die Design, Simulation, Fertigung und Montage unter einem einzigen Qualitätsmanagementsystem liefern können. Thermisch verbesserte HDI-Fähigkeiten bilden einen Burggraben, der günstigere Wettbewerber abschreckt.

Zulieferer differenzieren sich durch Prozesstechnologie. Durchkontaktierungsfüll- und Rückbohrgenauigkeit bei unter 100 µm, harzbeschichtetes Kupfer für Flex-Versteifungen und Einbettkomponenten-Techniken reduzieren die Leiterplattenanzahl und die Kabelbaum-länge. Werke, die AEC-Q200-Screening auf Laminaten durchführen und automotive statistische Prozesskontrolle einsetzen, sichern sich mehrjährige Aufträge. Anbieter, die EDA-Toolchains übernehmen – wie es bei der Übernahme von Altium durch Renesas zu beobachten war –, integrieren Schaltplanerfassung und Fertigungswissen und ermöglichen „Shift-Left”-Validierung sowie engere Zusammenarbeit mit OEM-E/E-Architekten.

Strategische Maßnahmen umfassen Metallkern-Innovationen für Traktionswechselrichter, Dielektrikaformulierungen für 48-V-Leiterplatten und vorzertifizierte Referenzlayouts, die sechs Monate Entwicklungszeit einsparen. Partnerschaften zwischen Leiterplattenherstellern und Halbleiterunternehmen schaffen schlüsselfertige Module, die Substrat, Treiber-ICs und thermische Grenzfläche umfassen. Diese vertikale Integration erhöht die Eintrittsbarrieren und stärkt die Verhandlungsmacht etablierter Akteure, was ihre Position im Markt für automotive Leiterplatten festigt.

Marktführer im Bereich automotive Leiterplatten (PCB)

Samsung Electro-Mechanics

Unimicron Technology Corp.

Meiko Electronics Co. Ltd

TTM Technologies Inc.

Amitron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine unmittelbare Chance liegt in der Umstellung auf fortschrittliche HDI-, Rigid-Flex- und thermisch verbesserte Schichtaufbauten, die für softwaredefinierte Fahrzeuge, ADAS-Sensorpakete und elektrifizierte Antriebsstränge erforderlich sind, die bei höheren Temperaturen und Spannungen arbeiten. Kapazitätserweiterungen und Technologie-Upgrades im Jahr 2026 zeigen ebenfalls, wo Lieferanten investieren: AT&S bestätigte eine Erweiterung in Kulim, Malaysia (einschließlich der Ausstattung von Werk 2 und eines neuen Standorts für IC-Substratkerne und fortschrittliche PCBs), unterstützt durch kundenfinanzierte Vereinbarungen im Wert von 1,5 bis 2,0 Milliarden EUR, während Synopex eine zusätzliche Investition von 15 Milliarden KRW in Yen Phong, Vietnam ankündigte, um die Produktion flexibler PCB-Module für EV-Batterien zu erweitern und eine 2,2-Meter-SMT-Linie zu installieren. Zusammen deuten diese Schritte auf eine Lücke für Lieferanten hin, die fortschrittliche Fertigung mit Montage- und Testdienstleistungen in der Nähe von OEM- und Tier-1-Standorten kombinieren können.

Eine zweite Chancengruppe ist die Regionalisierung und das Near-Shoring, da OEMs und Tier-1-Zulieferer nach kürzeren Lieferzeiten und geringerem grenzüberschreitendem Risiko für elektronikintensive Module suchen. JOYNEXT eröffnete im April 2026 eine neue 13.300 Quadratmeter große Produktionsanlage in Oborniki Slaskie in Polen, wodurch die Standortfläche für Automobilelektronik verdoppelt und Montageschritte konsolidiert wurden, was auf eine wachsende europäische Nachfrage nach lokalisierter Elektronikproduktion hinweist und die Nachfrage nach PCBs und PCBAs unterstützt. In Asien spiegelt die Inbetriebnahme von Anlagen für die komplexe Mehrlagenfertigung, wie etwa die Ergänzung von Laserdirektbelichtung und automatisierten vertikalen kontinuierlichen Kupferbeschichtungslinien bei Zhejiang Lingchao Electronic Technology Co., Ltd. im Juli 2026, die anhaltende Prozessmodernisierung für Automotive-Designs mit höherer Lagenanzahl wider, insbesondere in ADAS, Infotainment und Leistungselektronik, wo Signalintegrität und thermische Leistung Differenzierungsmerkmale sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Unimicron Technology Corp. gab einen Plan zur Beschaffung von 45 Milliarden NT$ durch einen globalen Aktienverkauf bekannt, um Rohstoffkäufe und operative Flexibilität zu unterstützen. Diese Finanzierungsmaßnahme stärkt die Beschaffungskapazität in einem Markt, in dem Speziallaminate und kupferbezogene Vorprodukte einschränkend sein können, und hilft dem Unternehmen, Lieferzusagen für Automotive-Programme zu schützen.

- April 2026: Meiko Electronics Co., Ltd. beschloss die Gründung von MEIKO ELECTRONICS YEN QUANG CO., LTD in der Provinz Phu Tho, Vietnam, mit einem Kapital von 50 Millionen USD. Dieser Schritt erweitert die ASEAN-Präsenz des Unternehmens und unterstützt die Lokalisierungsbedürfnisse von Automobilelektronikkunden, die eine Beschaffung in mehreren Ländern und Just-in-Sequence-Lieferanforderungen verwalten.

- Dezember 2024: Ventec International Group stellte eine Produktionsanlage für Automotive-PCB-Materialien in Thailand im Wert von 17 Millionen USD vor, mit einer Zielproduktion von 150.000 Platten pro Monat bis zum ersten Quartal 2026. Neue regionale Materialkapazitäten helfen, die Lieferketten für High-Tg- und Automotive-Laminatbedarf zu verkürzen und unterstützen die breitere HDI- und Rigid-Flex-Fertigungstätigkeit in Südostasien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird als der Wert von Leiterplatten erfasst, die für den Einsatz in Fahrzeugen entwickelt, qualifiziert und verkauft werden, wobei die Leiterplatten zur Montage und Verbindung elektronischer Bauteile in Fahrzeugsystemen verwendet werden.

Umfangsausschlüsse: Wir schließen Standard-PCBs aus, die für Verbraucher- und Industriegeräte verkauft werden, auch wenn ähnliche Leiterplattenkonstruktionen verwendet werden.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Nach Antriebsart

- Fahrzeuge mit Verbrennungsmotor

- Batterie-Elektrofahrzeuge (BEV)

- Hybrid- und Plug-in-Hybridfahrzeuge

- Nach Leiterplattentyp

- Einlagig

- Doppellagig

- Mehrlagig

- Hochdichte Verbindung (HDI)

- Starr-Flex / Flexibel

- Nach Substrat

- Starr (FR-4 und Metallkern)

- Flexibles Polyimid

- Starr-Flex

- Nach Anwendung

- ADAS und Sicherheit

- Antriebsstrang und Elektrifizierung

- Karosserie und Komfort

- Infotainment und Konnektivität

- Rechensysteme für autonomes Fahren

- Nach Automatisierungsgrad

- SAE-Stufe 0–2

- SAE-Stufe 3

- SAE-Stufe 4–5

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Ermittlung des tatsächlichen Nachfragepools für Automobilelektronik und der Teilekomponenten, die typischerweise auf Leiterplatten sitzen. Wir beziehen uns auf öffentliche Quellen wie die Fahrzeugproduktionsstatistiken der OICA, Handelsdaten der US International Trade Commission, Eurostat Comext, UN Comtrade sowie regulatorische Veröffentlichungen der NHTSA und UNECE, die das Tempo der Einführung von Sicherheits- und Elektrifizierungsmerkmalen anzeigen. Der technische Kontext wird durch Quellen wie IEEE- und SAE-Papiere (für den typischen Einsatz von PCBs in ADAS, Leistungselektronik und Infotainment) sowie Patentdatenbanken unterstützt, die zeigen, wohin sich Designs entwickeln, einschließlich HDI-Dichte und Wärmemanagement.

Danach gleichen wir das Modell mit dem ab, was Lieferanten und Käufer über Jahresberichte, Ergebnispräsentationen und seriöse Presseberichterstattung zum Wachstum des Elektronikanteils in Fahrzeugen offenlegen. Sofern verfügbar, nutzen wir auch kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Lücken bei Umsatzaufteilungen, Werksstandorten und dem Zeitpunkt von Programmhochläufen zu schließen. Die hier aufgeführten Schreibtischquellen sind nicht erschöpfend, und wir haben zusätzliche öffentliche Referenzen zur Datenerhebung, Überprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wird genutzt, um zu bestätigen, was die Schreibtischdaten nicht vollständig zeigen können, insbesondere wie sich der PCB-Anteil pro Fahrzeug je Plattform und Ausstattungsumfang ändert. Wir sprechen mit einer Mischung aus Leiterplattenherstellern, Material- und Prozessbeteiligten sowie Akteuren der Automobilelektronik-Lieferkette, und validieren dies anschließend mit OEM- und Tier-Lieferanten-nahen Funktionen, die Nachfragesignale erkennen. Da es sich um einen globalen Markt handelt, werden die Eingaben über APAC, EMEA und Amerika hinweg überprüft, damit regionale Produktionsverschiebungen und Preisunterschiede die Gesamtwerte nicht verzerren.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 12 % | APAC: 51 % |

| Mid-Tier: 61 % | Funktions-/Bereichsleiter: 38 % | EMEA: 29 % |

| Kleinere Marktteilnehmer: 14 % | Manager: 50 % | Amerika: 20 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt anhand einer Top-Down-Nachfragerekonstruktion, bei der die Fahrzeugproduktion nach Region in einen adressierbaren Elektronikbedarf umgewandelt und dann anhand von Ausstattungsdurchdringung und Inhaltsannahmen in einen PCB-Wert übersetzt wird. Das Modell nutzt beispielsweise die Fahrzeugproduktion nach Antriebsstrang, ADAS-Ausstattungsraten, Infotainment- und Konnektivitäts-Take-Rates sowie den Anteil elektrifizierter Plattformen, der eine höhere Leiterplattenanzahl im Batteriemanagement und in der Leistungssteuerung bedingt. Die Preisgestaltung bleibt praxisnah, indem typische Verschiebungen im Produktmix verfolgt werden, einschließlich der Bewegung hin zu Mehrlagen- und HDI-Leiterplatten, höherer Temperaturanforderungen und verstärktem Einsatz von Rigid-Flex in platzbeschränkten Modulen.

Um die Gesamtzahlen zu untermauern, wird das Ergebnis anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Stichproben der Umsatzexposition von Lieferanten gegenüber Automotive-PCBs, Überprüfung der Import-Export-Muster für PCB-Kategorien und Anwendung angemessener ASP-mal-Volumen-Bereiche für wichtige Fahrzeugelektronikmodule. Wenn Unternehmensangaben den PCB-Umsatz im Automobilbereich nicht klar trennen, überbrücken wir die Lücke mithilfe von Hinweisen zum Produktmix, Kapazitäts- und Endmarktkommentaren sowie Folgevalidierung in Interviews.

Für die Prognose wird eine Szenarioanalyse verwendet, da sich dieser Markt anhand einiger sichtbarer Treiber entwickelt, die die Richtung schnell ändern können, wie EV-Bauplanungen, Normalisierung der Halbleiterversorgung und der Zeitpunkt der Sicherheitsmerkmal-Regulierung. Der Basisfall kombiniert Fahrzeugproduktionsprognosen mit von Experten vereinbarten Annahmen zum Inhalt pro Fahrzeug und mixbedingter Preisgestaltung, die anschließend unter langsameren oder schnelleren Elektrifizierungs- und ADAS-Adoptionspfaden stresstestet werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass eine einzelne Datenreihe nicht die endgültige Zahl bestimmt. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen, wie regionalen Fahrzeugproduktionen, bekannter Richtung des Elektronikanteils und Handels- und Kapazitätsindikatoren, und untersuchen dann Ausreißer, die erwartete Beziehungen wie den PCB-Wert pro Fahrzeug oder plötzliche regionale Mixverschiebungen durchbrechen.

Vor der Freigabe überprüft ein weiterer Analyst wichtige Annahmen, Rechenlogik und Jahresveränderungen, und Folgeanrufe werden ausgelöst, wenn eine Abweichung nicht durch einen klaren Treiber erklärt werden kann. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden zum Zeitpunkt des Kaufs die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Automotive-Leiterplatten (PCB) mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Automotive-PCBs weichen oft voneinander ab, da der erfasste Umfang und die Umrechnung von Fahrzeugen in PCB-Wert nicht einheitlich gehandhabt werden. Unterschiede ergeben sich in der Regel daraus, was in die Produktabgrenzung einbezogen wird, wie die Preisgestaltung über die Zeit fortgeschrieben wird und wie aggressiv EV- und ADAS-Inhalte angenommen werden.

Die größte Lücke ergibt sich daraus, ob Schätzungen nicht-automobile Endanwendungsleiterplatten einbeziehen oder breitere elektronische Baugruppen zählen. In diesem Fall hält Mordor Intelligence den Gesamtwert an Leiterplatten gebunden, die für Fahrzeugprogramme qualifiziert sind, und überprüft den Wert anschließend anhand der Fahrzeugproduktion, der Ausstattungsdurchdringung und der mixbedingten ASP-Entwicklung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,22 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 11,69 Milliarden USD (2025) | Verlässt sich oft stärker auf offengelegte Umsätze und eine einzelne Wertschöpfungskettensicht, was das Inhaltswachstum durch ADAS und Elektrifizierung unterschätzen kann, wenn sich der Fahrzeugmix schneller ändert als die Berichtsaufteilungen der Lieferanten. |

| Regionale Beratungsgesellschaft B | 9,52 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise konservative Annahmen zum Inhalt pro Fahrzeug an, wobei die Jahresabweichung auch Effekte des Währungszeitpunkts und des OEM-Bauzyklus in den Vergleich einbringt. |

Die Tabelle zeigt, dass die Spannweite größtenteils durch Umfangsentscheidungen, den Zeitpunkt des Basisjahres und die Art und Weise erklärt wird, wie das Inhaltswachstum in Preis- und Volumenänderungen übersetzt wird. Durch die Verankerung der Dimensionierung an wiederholbaren Nachfragetreibern und die anschließende Überprüfung mit lieferanten- und handelsbasierten Plausibilitätstests bleibt der endgültige Wert nachvollziehbar und leichter zu begründen, wenn Nutzer ihre Annahmen aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für automotive Leiterplatten bis 2031 erreichen?

Die Marktgröße für automotive Leiterplatten soll bis 2031 bei einer CAGR-Trajektorie von 5,56 % einen Wert von 16,91 Milliarden USD erreichen.

Welche Fahrzeugkategorie trägt den größten Umsatzanteil bei?

Personenkraftwagen repräsentieren 61,42 % des Marktes für automotive Leiterplatten aufgrund des hohen Elektronikinhalts.

Warum wächst die Hochdichte-Verbindungstechnologie so schnell?

HDI-Leiterplatten ermöglichen kompaktes Routing für Radar-, Kamera- und Zonencontroller und treiben eine CAGR von 11,07 % im Markt für automotive Leiterplatten voran.

Wie beeinflusst die Kupferpreisvolatilität die Leiterplattenzulieferer?

Preisspitzen erhöhen die Materialkosten und drücken auf die Margen; größere Zulieferer sichern sich ab, aber kleinere Fertigungsbetriebe sind im Markt für automotive Leiterplatten mit Konsolidierungsrisiken konfrontiert.

Welche Region weist die schnellste Wachstumsperspektive auf?

Asien-Pazifik führt das Wachstum mit einer CAGR von 8,18 % an, gestützt durch die Kapazitäten Chinas und neue Fertigungsstätten in Südostasien.

Welche Fähigkeiten schätzen Fahrzeughersteller bei Leiterplattenpartnern am meisten?

Integrierte Design-bis-Fertigungs-Dienstleistungen, ISO-26262-Konformität und fortschrittliches Know-how im Wärmemanagement sind im Markt für automotive Leiterplatten von größter Bedeutung.

Seite zuletzt aktualisiert am: