Schienenbeschichtungsmarktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 218.6 Kilotonn |

| Marktvolumen (2031) | 258.14 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schienenbeschichtungsmarktanalyse von Mordor Intelligence

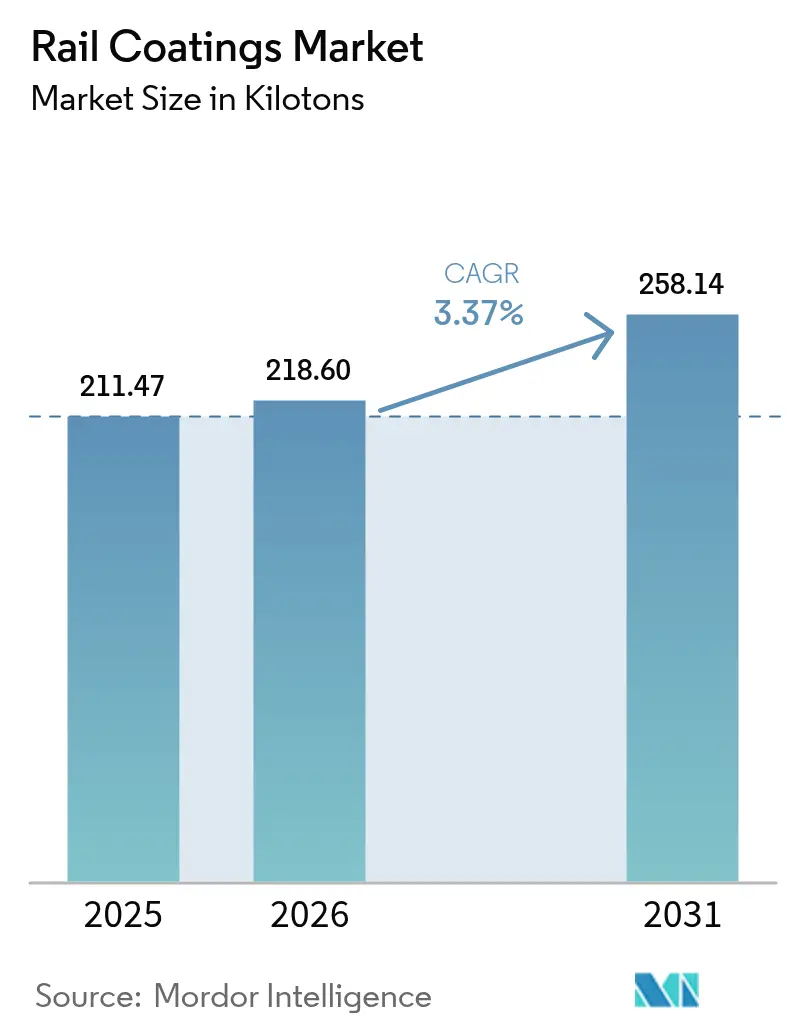

Die Schienenbeschichtungsmarktgröße wird voraussichtlich von 211,47 Kilotonnen im Jahr 2025 auf 218,6 Kilotonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,37 % über den Zeitraum 2026–2031 258,14 Kilotonnen erreichen. Diese allmähliche Expansion zeigt, wie der Schienenbeschichtungsmarkt von einer aggressiven Kapazitätserweiterung zu einer sorgfältigen Bestandserhaltung übergeht, da Eigentümer langlebigere Beschichtungen fordern, die die lebenslangen Neubeschichtungskosten senken. Hochgeschwindigkeits- und Stadtbahnprojekte stützen die Nachfrage; der Beschichtungsverbrauch pro Kilometer nimmt jedoch nicht mehr zu. Lieferanten konkurrieren daher eher über Schulungsangebote, Vor-Ort-Support und Software zur vorausschauenden Wartung als über Schichtdickenvolumina. Die Einhaltung von Umweltvorschriften, insbesondere VOC-arme Vorgaben, beschleunigt Veränderungen in der Chemie, während die Volatilität der Rohstoffpreise Lieferanten zwingt, die Integration zu vertiefen oder langfristige Harzverträge abzuschließen. Die Konsolidierung setzt sich fort, aber spezialisierte Applikatoren florieren nach wie vor, indem sie Lösungen an lokale Klima-, Substrat- und regulatorische Anforderungen anpassen.

Wichtigste Erkenntnisse des Berichts

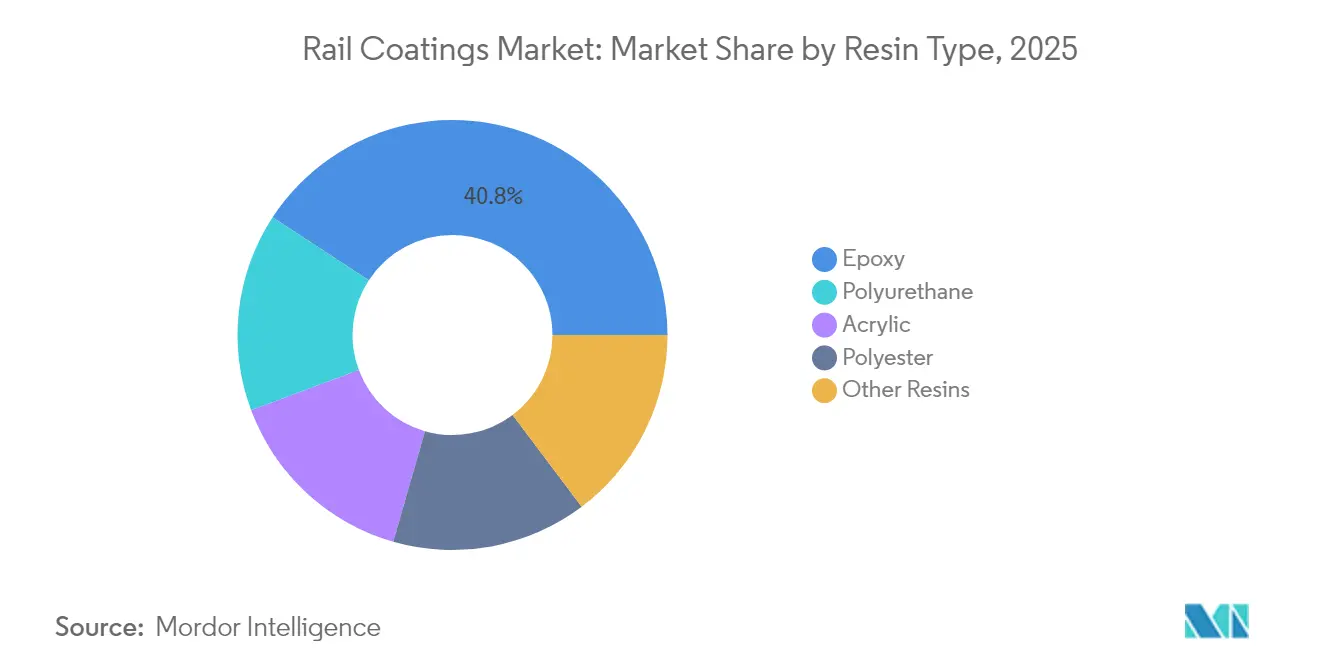

- Nach Harztyp führte Epoxid den Schienenbeschichtungsmarkt mit einem Marktanteil von 40,78 % im Jahr 2025 an; Polyurethan wird voraussichtlich bis 2031 mit einer CAGR von 3,62 % wachsen.

- Im Jahr 2025 hielten lösemittelbasierte Systeme 48,72 % des Schienenbeschichtungsmarktanteils, während wasserbasierte Chemikalien voraussichtlich am schnellsten mit einer CAGR von 3,71 % bis 2031 wachsen werden.

- Nach Typ entfiel auf die Instandsetzung im Jahr 2025 ein Anteil von 58,61 % an der Schienenbeschichtungsmarktgröße, während Neubauprogramme voraussichtlich mit einer CAGR von 3,49 % bis 2031 vorankommen werden.

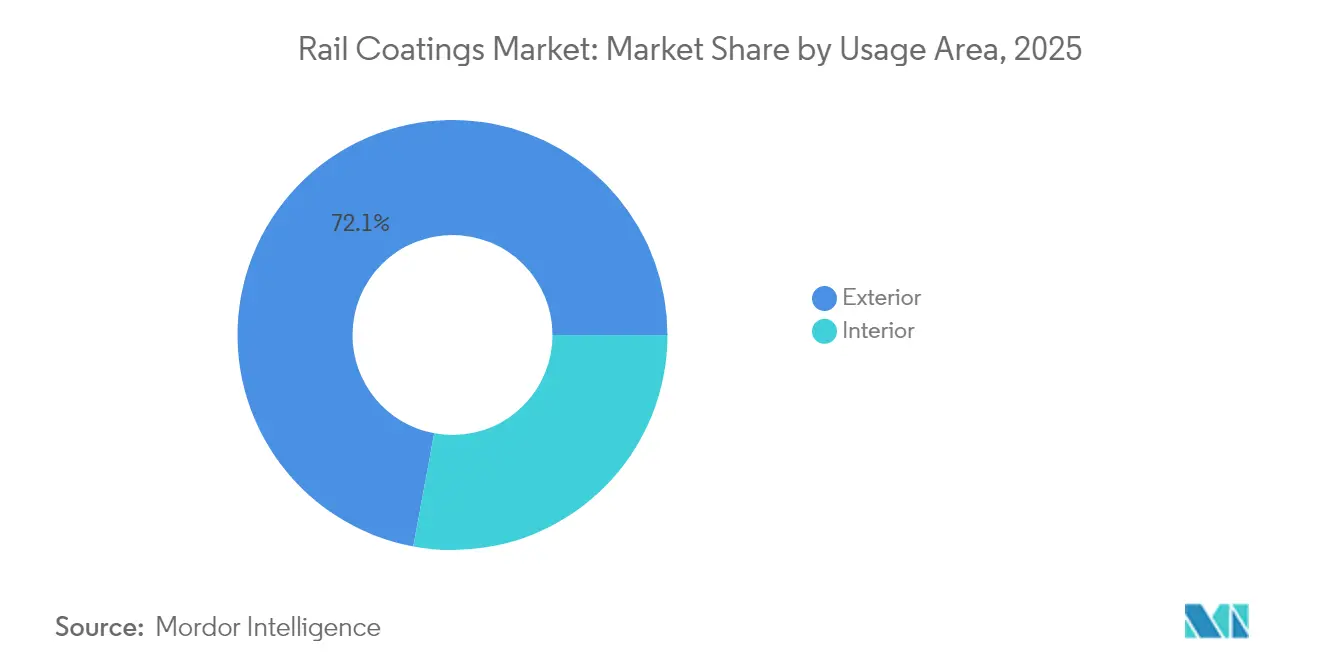

- Nach Verwendungsbereich entfielen im Jahr 2025 72,08 % des Schienenbeschichtungsmarktes auf Außenanwendungen, und es wird prognostiziert, dass dieser Bereich im Prognosezeitraum mit einer CAGR von 3,42 % wächst.

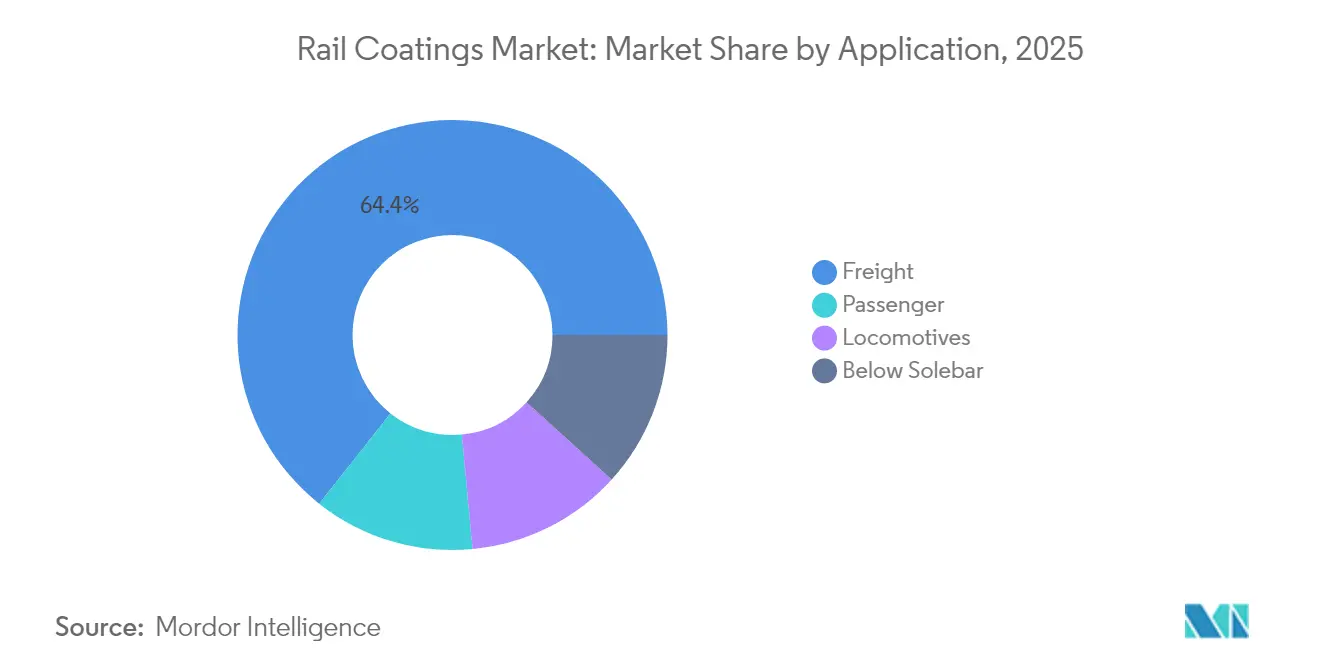

- Nach Anwendung dominierte Güterfahrzeuge den Schienenbeschichtungsmarkt mit einem Anteil von 64,35 % im Jahr 2025; Personenfahrzeuge werden voraussichtlich die höchste CAGR von 3,59 % von 2025 bis 2031 aufweisen.

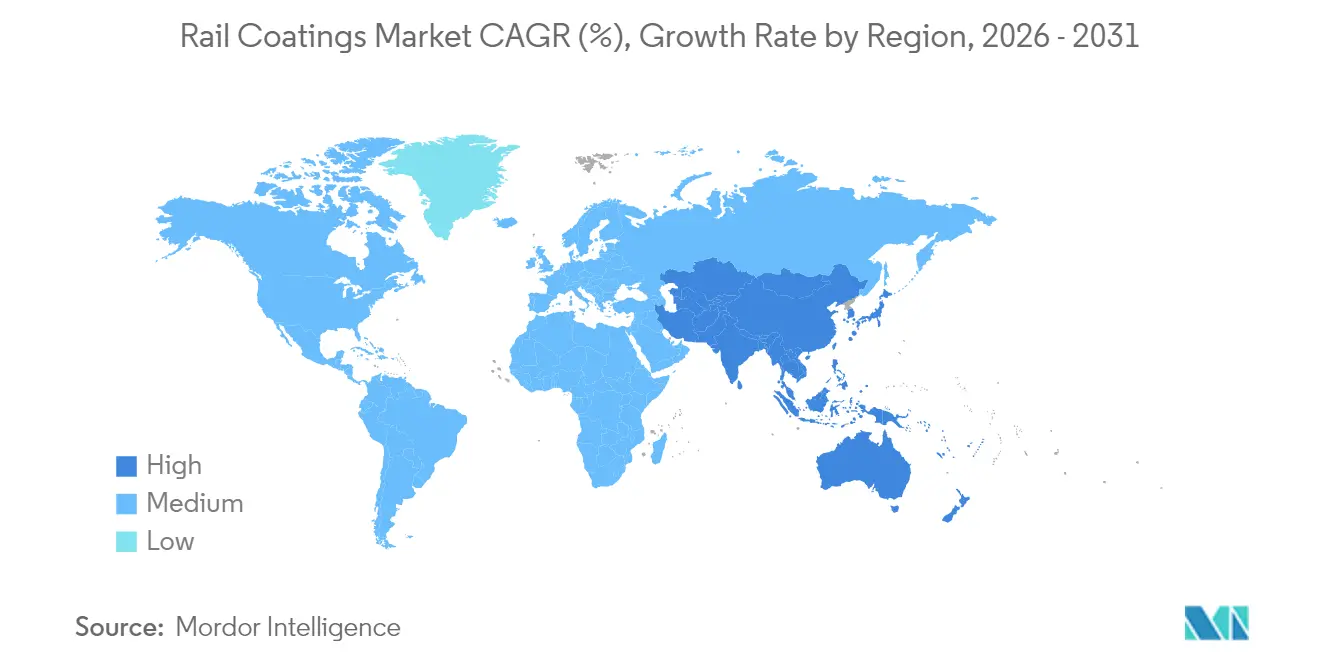

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 38,72 % im Schienenbeschichtungsmarkt, während die Asien-Pazifik-Region voraussichtlich bis 2031 mit einer CAGR von 4,02 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schienenbeschichtungsmarkt-Trends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Hochgeschwindigkeitsbahnnetzwerken | +0.8% | Europa, Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Anstieg der Investitionen in U-Bahnen und Stadtbahnen | +0.6% | Global, konzentriert in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Instandsetzung von alterndem Rollmaterial | +0.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung selbstreinigender Antigraffiti-Nanobeschichtungen | +0.3% | Globale Ballungsräume, frühe Einführung in Europa | Mittelfristig (2–4 Jahre) |

| ESG-orientierter Wandel zu VOC-armen Systemen | +0.5% | Europa und Nordamerika führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Hochgeschwindigkeitsbahnnetzwerken

Die EU-Finanzierung für grenzüberschreitende Korridore in Verbindung mit Thailands erster 250-km/h-Strecke stützt die langfristige Nachfrage nach Premium-Qualitätsbeschichtungen[1]Europäische Kommission, "Connecting Europe Fazilität 2025," ec.europa.eu. Der Hochgeschwindigkeitsbetrieb setzt Wagenkästen erhöhter Windlast, Steinschlagabrieb und Hitze aus, sodass Planer Fluorpolymer-Decklacke vorschreiben, die der Erosion widerstehen. Norwegens vollständige Netzwerkelektrifizierung verschärft diese Anforderung, da Elektrofahrzeuge bei niedrigerer Temperatur betrieben werden, jedoch empfindlichere Verkabelung tragen, die durch Beschichtungen isoliert werden muss. Diese Faktoren erhöhen die Beschichtungsausgaben pro Wagen, selbst wenn das Gesamtvolumen des Schienenbeschichtungsmarktes sich stabilisiert. Anbieter, die aerodynamische Beschichtungen mit geringem Strömungswiderstand zertifizieren, sichern sich einen Platz in Rahmenvorgaben. Die Verschiebung mikrosegmentiert auch die Nachfrage: Tunnelabschnitte erfordern rauchunterdrückende Schichten, während Dachbereiche stärkere UV-Blocker benötigen, was den Einsatz von Mehrschichtsystemen vorantreibt.

Anstieg der Investitionen in U-Bahnen und Stadtbahnen

Indische Bundesmittel für U-Bahnen in fünfzehn Städten führen zu unmittelbaren Kaufaufträgen für intumeszente Grundierungen und antimikrobielle Innenraumbeschichtungen. Europäische Regulierungsbehörden schreiben nach U-Bahn-Vorfällen Rauchtoxizitätsprüfungen vor, sodass brandschützende Beschichtungen von optional zu obligatorisch werden. Nordamerikanische Verkehrsbetriebe fügen Silberionen-Additive hinzu, um Oberflächenpathogene zu bekämpfen – eine Reaktion auf die Pandemie, die durch die Hygienerichtlinien der APTA (American Public Transportation Association) geleitet wird. Da Fahrzeugausfallzeiten die Betriebskosten erhöhen, schreiben Auftragnehmer schnellhärtende Polyurethan-Klarlacke vor, die ältere Alkydharzwartungsfarben ersetzen. Lebenszykluskosten-Ausschreibungen bewerten Lösungen zunehmend nach dem Einstandspreis und der Reinigbarkeit über zehn Jahre, was Lieferanten belohnt, die geprüfte Gesamtkostenmodelle veröffentlichen. Dieser Druck hält den Schienenbeschichtungsmarkt auf Wertorientierung ausgerichtet, statt auf das bloße Litervolumen.

Instandsetzung von alterndem Rollmaterial

Das Flottenmodernisierungsprogramm der Deutschen Bahn bis 2030 verdeutlicht, wie Betreiber Kapitalausgaben für neue Züge verschieben und gleichzeitig die Nutzungsdauer um zwanzig Jahre verlängern. Die Instandsetzung löst systematisches Abbeizen, Strahlen und vollständiges Neugrundierten aus, was vorhersehbare Nachfragespitzen nach Schienenbeschichtungen erzeugt. Hybrid-Grundier-Decklack-Bündel reduzieren den gesamten Schichtaufbau, verringern dadurch das Gewicht und steigern die Energieeffizienz. Instandsetzungsverträge bündeln häufig Garantie und Schulungen für Depotemitarbeiter und festigen so langfristige Lieferantenbeziehungen. Da die Instandsetzung Priorität gewinnt, vollzieht sich die Technologiemigration schneller: Chemikalien, die zuerst bei Neubauten eingeführt wurden, werden im Rahmen von Zweitlebensprogrammen zum Standard.

Einführung selbstreinigender Antigraffiti-Nanobeschichtungen

Photokatalytische Titandioxid-Beschichtungen reduzieren laut begutachteten Studien deutlich die manuellen Reinigungszyklen. Die Londoner U-Bahn integriert diese Spezifikation in alle Ausschreibungen für neues Rollmaterial, und Graffiti-Entfernungsdaten zeigen eine Amortisationszeit von zwei Jahren. Die photokatalytische Leistung hängt von der UV-Intensität ab, sodass Lieferanten Formulierungen für nördliche Klimazonen anpassen, indem sie Dotierstoffe hinzufügen, die unter sichtbarem Licht aktiviert werden. Viele Verkehrsbetriebe kombinieren Opferbasisschichten mit nanostrukturierten Decklacken, um nach schweren Vandalismus-Schäden eine schnelle Neuapplikation zu gewährleisten. Die Premiumpreise werden durch Arbeitseinsparungen und höhere Fahrgastzufriedenheitswerte ausgeglichen, was den inkrementellen Umsatz im Schienenbeschichtungsmarkt trotz moderaten Tonnageanteils vorantreibt. Lieferanten, die quantitative Kosteneinsparungen bei der Reinigung nachweisen, erzielen einen Ausschreibungsvorteil.

Hemmnis-Auswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC-Emissionsvorschriften | −0.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen | −0.3% | Global mit regionalen Schwankungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Wartungsfenster | −0.3% | Global, akut in dichten städtischen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC-Emissionsvorschriften

Die EU-Richtlinie über Industrieemissionen begrenzt den VOC-Gehalt von Schienenbeschichtungen auf 50 g/L und drängt viele bestehende Lösemittelsysteme von den Spezifikationsblättern. Die Entwicklung konformer Produktlinien kostet Lieferanten je nach Chemiefamilie bis zu 5 Millionen USD, was Forschungs- und Entwicklungsbudgets belastet und den Abstand zwischen globalen Großkonzernen und kleinen regionalen Anbietern vergrößert. Übergangszeitige Doppelbestandsstrategien erhöhen die Lagerkosten, da Projekte zwei Jahre im Voraus auf Basis älterer Formeln ausgeschrieben werden. Es wird erwartet, dass Nordamerika bis 2027 ähnliche Regelwerke einführt, was phasenweise Compliance-Wellen erzeugt. Auftragnehmer müssen nun in Luftaufbereitungs- und Abfallerfassungsanlagen investieren, was die Servicepreise erhöht und die Einführung von Schienenbeschichtungen in Nachrüstzyklen verlangsamt.

Preisvolatilität bei Rohstoffen

Die Titandioxidpigmentpreise schwankten im Jahr 2024 stark, als Energiepreisanstiege Chloridrouten-Produzenten trafen. Epoxid- und Polyurethan-Vorprodukte folgten den Rohölmustern, doch vertragliche Obergrenzen hinken hinterher und schmälern die Lieferantenmargen. Multinationale Konzerne hedgen durch den direkten Abschluss von Abnahmeverträgen mit Rohstoffraffinerien, während kleine Unternehmen mit Liquiditätsengpässen konfrontiert sind. Endverbraucher reagieren mit kürzeren Vertragslaufzeiten und der Akzeptanz vierteljährlicher Preisauslöser, was zu Budgetunsicherheiten führt. Solche Schwankungen veranlassen Käufer, alternative Harzoptionen in Ausschreibungen aufzunehmen, was den Schienenbeschichtungsmarkt potenziell fragmentiert, da Lieferanten mehrere Pigmentquellen qualifizieren müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Epoxid mit aufsteigendem Polyurethan

Epoxidharze machten 2025 40,78 % des Schienenbeschichtungsmarktanteils aus, aufgrund ihrer unübertroffenen Haftung und chemischen Beständigkeit, insbesondere in Grundierungen, die auf Stahlgestelle und Aluminiumwagenkästen aufgetragen werden. Polyurethan-Decklacke folgen aufgrund ihrer UV- und Glanzbeständigkeit, und ihre Wachstumsrate von 3,62 % signalisiert sich beschleunigende Umstellungen im Dach- und Seitenwandbereich. Hybrid-Epoxid-Polyurethan-Systeme dominieren nun die Depot-Instandsetzungslinien, da ein einziger Lieferant aufeinander abgestimmte Aushärteprofile liefert und damit die Spritzkabinendurchläufe reduziert. Fluorpolymere sind zwar in der Menge eine Nische, verzeichnen jedoch einen stetigen Zuwachs bei Hochgeschwindigkeitszügen. Silikonmodifizierte Acrylate bleiben eine kleine, aber wachsende Klasse für nicht haftende Eisabweisungen an nordischen Lokomotiven. Regulatorische VOC-Grenzwerte belasten alle Harzklassen und treiben wasserverdünnbare Epoxiddispersionen in Grundierrollen, ohne dabei auf Korrosionsschutz zu verzichten.

Die fortgesetzte Forschungs- und Entwicklungskonvergenz von Epoxid-Vernetzungsmitteln mit Polyaspartat-Urethan-Härtern mit niedriger Aushärtetemperatur ermöglicht eine Einschicht-Überlackierung auch bei 5 °C Winterdepotzuständen. Lieferanten, die solche Chemikalien gemäß ISO 9466:2025 zertifizieren, erlangen den Status als bevorzugter Lieferant. Diese Fortschritte erweitern die Marktchance im Schienenbeschichtungsmarkt für funktionale Hybride, die chemische Beständigkeit mit Umweltkonformität verbinden, und verlagern den Wettbewerbsfokus vom Harztyp auf den Lebenszyklus-Wert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Dynamik gegenüber lösemittelbasierter Marktführerschaft

Lösemittelbasierte Plattformen hielten 2025 immer noch 48,72 % des Schienenbeschichtungsmarktanteils, hauptsächlich weil sie unter variablen Bedingungen zuverlässig zerstäuben. Das wasserbasierte Wachstum übertrifft jedoch mit 3,71 %, getrieben durch Ausnahmeregelungsdrücke in Europa sowie ähnliche Politiken in Japan und Südkorea. Harzlieferanten integrieren koalesziermittelfreie Latexe, die VOC-Obergrenzen erfüllen und gleichzeitig 1.000-Stunden-Salzsprühnormen entsprechen. Pulverbeschichtungen kommen bei OEM-Wagenkastenrohlingen voran, unterstützt durch jüngste Durchbrüche bei Niedrigbrenn-Polyester-Epoxid-Hybriden, die bei 150 °C aushärten – eine Temperatur, die für Aluminiumkomponenten erreichbar ist. UV-härtende Oligomersysteme besetzen Nischen bei Innenverkleidungen, wo sofortige Aushärtung den Produktionsfluss verbessert.

Ausrüstungsausgaben verlangsamen weiterhin die vollständige Migration: Wasserbasierte Linien erfordern Spritzkanäle aus Edelstahl, und Pulverkabinen benötigen Umluftloops. Da führende Bahnbetreiber auf CO₂-Bepreisungs-Ausschreibungsmodelle umsteigen, erzielen wasserbasierte und Pulveroptionen jedoch höhere Lebenszykluspunkte und treiben den gesamten Schienenbeschichtungsmarktanteil in Richtung emissionsarmer Wege. Lieferanten kooperieren mit Ausrüstungsherstellern, um schlüsselfertige Nachrüstungen in Beschichtungsverträge zu bündeln und damit die Investitionshürden für Rollmaterialhersteller zu senken.

Nach Typ: Instandsetzung dominiert das Volumen bei gleichzeitiger Neubauinnovation

Die Instandsetzung machte 2025 58,61 % der Schienenbeschichtungsmarktgröße aus, da Betreiber die Flottenlebensdauer verlängerten, während globale Lieferkettenprobleme neue Zuglieferungen verzögerten. Überholungszyklen erfordern in der Regel vollständiges Abbeizen, Grundieren und Decklackierung, wobei die ursprüngliche Werksbeschichtungsdicke häufig überschritten wird, um vergrübte Substrate zu kompensieren. Die modulare Instandsetzung ermöglicht es Lackierern nun, Seitenwand- und Dachmodule separat zu bearbeiten und damit den Depotdurchsatz zu verbessern. Neubaumengen wachsen mit einer CAGR von 3,49 %, da Indien, Thailand und Indonesien Großaufträge für U-Bahn-Wagen und Elektrotriebzüge (EMUs) erteilen, die Premium-Pulver-Basislack- und Polyurethan-Klarlacksysteme vorschreiben.

Innovationen debütieren typischerweise bei Neubauten – beispielsweise fluorpolymerbasierte Nanosilica-Klarlacke, die den Strömungswiderstand reduzieren – bevor sie sich in Instandsetzungslinien ausbreiten, sobald die Kosten sinken. Folglich wird die Instandsetzung weiterhin die Tonnage dominieren, aber Neubauspezifikationen werden weiterhin fortschrittliche Chemikalien erproben und damit das Leistungsniveau des gesamten Schienenbeschichtungsmarktes anheben.

Nach Verwendungsbereich: Außenflächen setzen Leistungsstandards

Außenflächen machten 2025 72,08 % der Schienenbeschichtungsmarktgröße aus, vor allem aufgrund ihrer großen Fläche und der rauen Expositionsbedingungen. Standard-Dreischicht-Außensysteme integrieren nun selbstreinigende Deckschichten, die Schmutz abweisen und das Erscheinungsbild der Fahrzeugbeschriftung bis zu vier Waschzyklen länger erhalten. Dachbereiche verwenden zunehmend IR-reflektierende Pigmente, die die HVAC-Last senken. Innenraumvolumina wachsen langsamer, erzeugen aber Nachfrage in Nischen für antimikrobielle Epoxide und intumeszente Barrieren, die die Brandausbreitungsgrenzwerte gemäß EN 45545-2 erfüllen. Während Außen sowohl das größte als auch das am schnellsten wachsende Segment mit 3,42 % Wachstum bleibt, erweitert die Innenraum-Umspezifikation für Hygienebelange weiterhin die Produktportfolios und zwingt Lieferanten, Farbe und Glanz über unterschiedliche Chemikalien hinweg zu harmonisieren.

Depot-Lackierwerkstätten streben universelle Pistolensätze an, die sowohl lösemittel- als auch wasserbasierte Flüssigkeiten verarbeiten können, um damit Werkzeugwechselzeiten zu reduzieren. Dieser Trend entspricht ganzheitlichen Zugbeschichtungspaketen, die die Vorrangstellung des Außensegments im Schienenbeschichtungsmarkt verankern und gleichzeitig die Lieferkettenkomplexität für Flottenbetreiber vereinfachen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Güterflotte treibt Volumen, Personenfahrzeuge setzen Premiumanforderungen

Güterwagen und Lokomotiven lieferten 2025 64,35 % des Schienenbeschichtungsmarktanteils, was auf die hohe Wagenanzahl und anspruchsvolle Korrosionsumgebungen zurückzuführen ist. Lackspezifikationen konzentrieren sich auf strahlgeblästen Stahl, zinkhaltige Grundierungen und wirtschaftliche zweilagige Polysiloxan-Decklacke, die Zehn-Jahres-Zyklen im Einklang mit Radsatzüberholungen erzielen. Personenwagen, obwohl mit lediglich 3,59 % Wachstum, erfordern aufgrund strengerer Brand-, Rauch- und Toxizitätsnormen sowie ästhetischer Anforderungen höhere Ausgaben pro Wagen. Lokomotivhauben benötigen Hochtemperatursilikone in der Nähe von Abgasstutzen, während Bereiche unterhalb des Solebar glasflacken-Epoxide verwenden, um Schotterschläge standzuhalten.

Post-COVID-Hygieneprotokolle betonen den Einsatz antimikrobieller Innenraum-Decklacke, insbesondere in S-Bahn-EMUs mit hohem Fahrgastumsatz. Die Premiumnachfrage aus dem Personenverkehrssegment hält die Margen aufrecht, gleicht das volumensstarke, aber margenarme Güterverkehrssegment aus und stärkt gemeinsam die diversifizierte Struktur des Schienenbeschichtungsmarktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hielt 2025 einen Schienenbeschichtungsmarktanteil von 38,72 %, dank seines reifen Netzwerks, strenger VOC-Vorschriften und milliardenschwerer Rollmaterial-Erneuerungsprogramme von SNCF und Deutsche Bahn. Die Wiederbelebung von Hochgeschwindigkeits- und Nachtzügen befeuert die Premiumnachfrage nach Beschichtungen, insbesondere für Fluorpolymer-Deckschichten mit 15-Jahres-Garantien. Grenzüberschreitende Interoperabilität veranlasst OEMs, Beschichtungen zu standardisieren, die unterschiedlichen Klimazonen standhalten, was panregionale Produktgenehmigungslisten fördert, die etablierte Lieferanten absichern.

Die Asien-Pazifik-Region führt das Wachstum mit einer CAGR von 4,02 % bis 2031 an, unterstützt durch Indiens Modernisierungsplan und Chinas U-Bahn-Erweiterungen in Städte zweiter Ordnung. Die rasche Urbanisierung treibt die Mittelklasse-Polyurethan-Nachfrage für Vorort-EMUs an, während südostasiatische Hochgeschwindigkeitskorridore importierte Nanosilika-Decklacke einsetzen, um aerodynamischen und feuchtigkeitsbezogenen Herausforderungen zu begegnen. ESG-Standards hinken denen Europas hinterher, aber Japans Grüne-Beschaffungsregeln drängen seine Nachbarn zur Einführung VOC-armer Grenzwerte und beschleunigen damit die Umsätze mit wasserbasierter Technologie.

Nordamerikas güterverkehrslastige Betreiber investieren in Strecken- und Ausrüstungspflege, was zu einer stetigen Nachfrage nach Schutzbeschichtungen führt. U-Bahn-Sanierungen in New York und Toronto schreiben intumeszente Schichten vor und sichern nischenorientierte hochmargige Umsätze. Südamerika konzentriert sich auf Massengutkorridore und kosteneffiziente Zinkgrundierungen, während Wüstenbahnen im Nahen Osten Silikone erfordern, die Sanderosion und 50 °C Umgebungstemperatur widerstehen. Afrika bleibt ein Anfängermarkt; sobald jedoch die Finanzierung für transnationale Korridore gesichert ist, stellt es eine langfristige Wachstumschance für den Schienenbeschichtungsmarkt dar.

Wettbewerbslandschaft

Der Schienenbeschichtungsmarkt ist mäßig konsolidiert. Regionale Herausforderer wie Kansai Helios stärken ihre Position durch Akquisitionen; der Weilburger-Deal erweiterte ihr Pulverbeschichtungsportfolio für deutsche OEM-Wagenwerkstätten. Nischenspezialisten bleiben wettbewerbsfähig, indem sie Vor-Ort-Technikerteams anbieten, die die Durchlaufzeiten verkürzen. Digitale Dienste nehmen zu: IoT-Sensoren, die unter Klarlacken eingebettet sind, übertragen Schichtdicken- und Temperaturdaten an Cloud-Dashboards und ermöglichen es Betreibern, Wartungsfenster vorherzusagen[2]IEEE, "IoT-Beschichtungsüberwachung," ieee.org. Lieferanten, die Beschichtungen mit Datenanalyse und Vor-Ort-Schulungen bündeln, gewinnen mehrjährige Rahmenverträge – ein Signal für den strategischen Wandel von Handelslitervolumina hin zu Lebenszyklusleistung. Marktteilnehmer entwickeln zudem gemeinsam Niedrigbrenn-Pulverkabinen mit Ausrüstungs-OEMs und festigen damit das Ökosystem-Lock-in.

Marktführer in der Schienenbeschichtungsbranche

PPG Industries Inc.

Akzo Nobel N.V.

The Sherwin-Williams Company

Axalta Coating Systems LLC

Nippon Paint Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Sherwin-Williams Protective and Marine führte drei wasserbasierte CarClad-Produkte ein und beansprucht damit die niedrigsten Gesamtapplikationskosten im Schienensektor durch verlängerte Nutzungsdauer und schnellere Überlackierungszyklen.

- Mai 2024: Kansai Helios übernahm Weilburger Coatings und die gesamte Industriebeschichtungssparte der Grebe Holding, um damit seine Reichweite im Bereich Schienenbeschichtungen zu stärken und seinen europäischen Fußabdruck zu vergrößern.

Globaler Schienenbeschichtungsmarkt – Berichtsumfang

Schienenbeschichtungen sind spezialisierte Beschichtungen, die für den Schutz von Schieneninfrastruktur – einschließlich Schienen, Räder und verschiedene andere Komponenten – vor Korrosion und Verschleiß konzipiert sind. Durch die Erhaltung der Integrität und Leistungsfähigkeit von Schienensystemen sind diese Beschichtungen für den sicheren und effizienten Transport von Personen und Gütern unverzichtbar.

Der globale Schienenbeschichtungsmarkt ist nach Harz, Technologie und Geografie segmentiert. Nach Harz ist der Markt in Acryl, Epoxid, Polyurethan, Plastisole, Polyester, Fluorpolymere und andere Harze segmentiert. Nach Technologie ist der Markt in wasserbasiert und lösemittelbasiert segmentiert. Der Bericht umfasst auch Marktgrößen und -prognosen für den globalen Schienenbeschichtungsmarkt in 27 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Polyester |

| Andere Harze (Fluorpolymere und Silikon) |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtungen |

| UV-Gehärtet |

| Neubau |

| Instandsetzung |

| Innen |

| Außen |

| Lokomotiven |

| Personenverkehr |

| Güterverkehr |

| Unterhalb des Solebar |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Acryl | |

| Epoxid | ||

| Polyurethan | ||

| Polyester | ||

| Andere Harze (Fluorpolymere und Silikon) | ||

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| Pulverbeschichtungen | ||

| UV-Gehärtet | ||

| Nach Typ | Neubau | |

| Instandsetzung | ||

| Nach Verwendungsbereich | Innen | |

| Außen | ||

| Nach Anwendung | Lokomotiven | |

| Personenverkehr | ||

| Güterverkehr | ||

| Unterhalb des Solebar | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für Schienenbeschichtungen im Jahr 2031 prognostiziert?

Der Schienenbeschichtungsmarkt wird voraussichtlich bis 2031 258,14 Kilotonnen erreichen und mit einer CAGR von 3,37 % wachsen.

Welche Region wird beim Bedarf an Schienenbeschichtungen am schnellsten wachsen?

Die Asien-Pazifik-Region wird voraussichtlich das Wachstum mit einer CAGR von 4,02 % bis 2031 anführen, angetrieben durch die indischen und chinesischen Schienenprogramme.

Warum bevorzugen Betreiber Instandsetzungsbeschichtungen gegenüber Neubauten?

Die Instandsetzung verlängert die Flottenlaufzeit und macht 58,61 % des Volumens im Jahr 2025 aus, was vorhersehbare Nachfragezyklen bietet.

Welche Faktoren treiben die Einführung von Antigraffiti-Nanobeschichtungen voran?

Stadtbetreiber reduzieren die manuelle Reinigung und steigern die Fahrgastzufriedenheit, was photokatalytische Premium-Beschichtungen zu einer finanziell attraktiven Option macht.

Seite zuletzt aktualisiert am: