Marktgröße und Marktanteil für Rohrumhüllungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.48 Milliarden US-Dollar |

| Marktgröße (2031) | 13.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

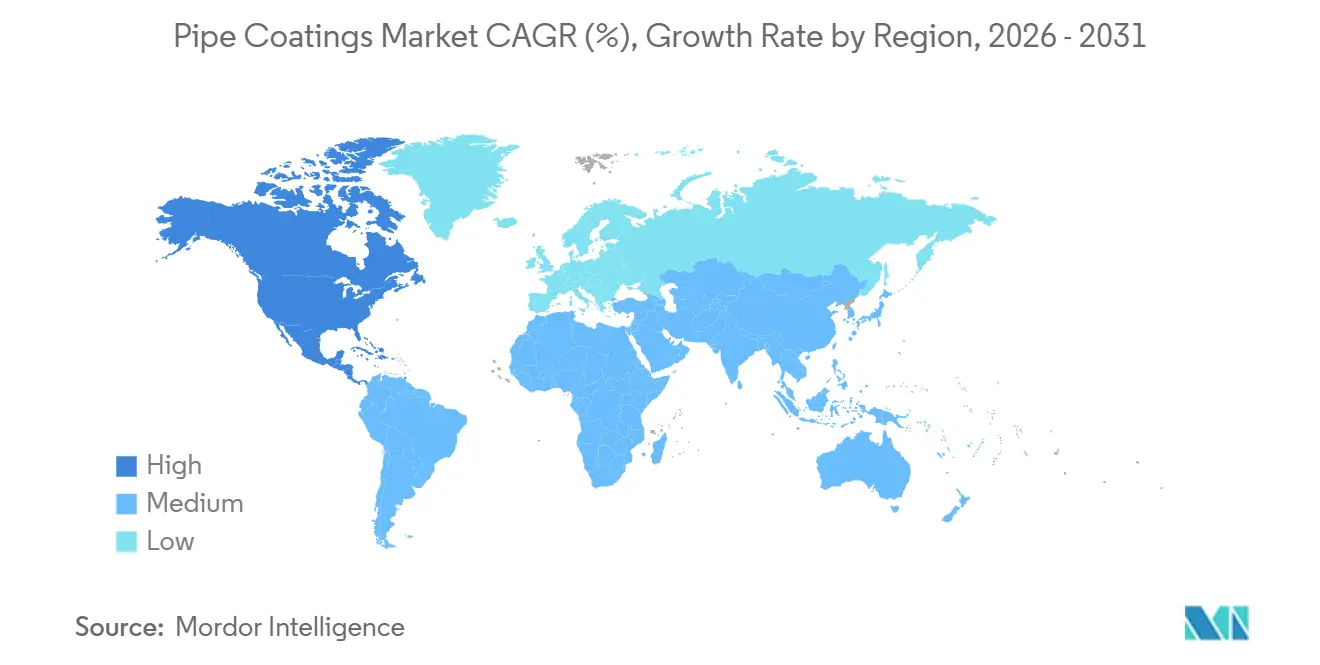

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

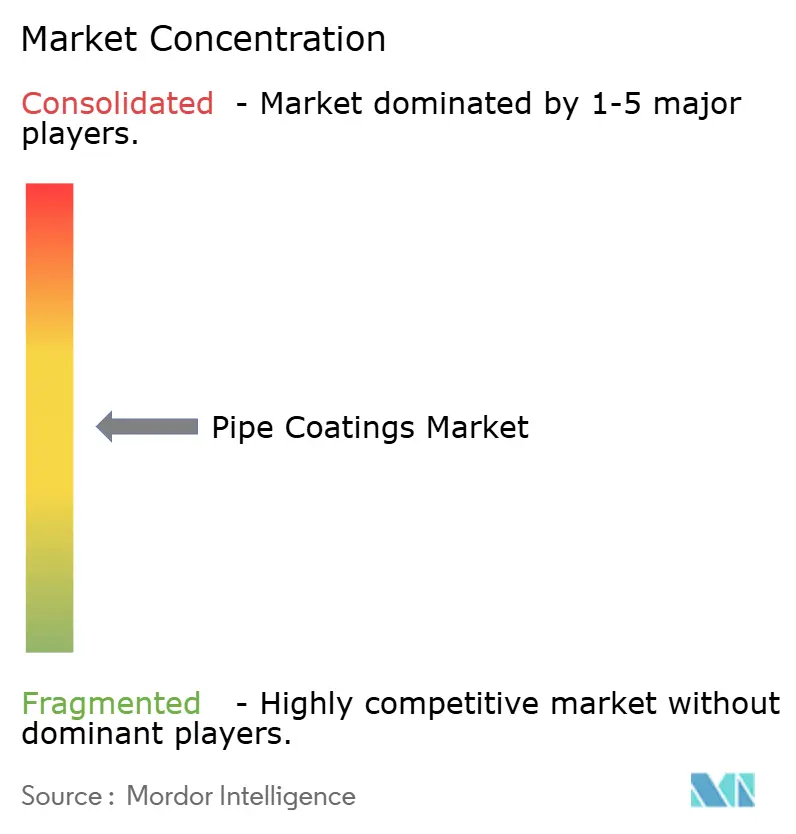

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rohrumhüllungen von Mordor Intelligence

Die Marktgröße für Rohrumhüllungen wird voraussichtlich von 10,02 Milliarden USD im Jahr 2025 und 10,48 Milliarden USD im Jahr 2026 auf 13,13 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,61 % zwischen 2026 und 2031 entspricht. Robuste Pipelineausbauten für Schiefergas in Nordamerika, groß angelegte Öl- und Gaskorridore im Asien-Pazifik-Raum sowie strengere Korrosionsschutzvorgaben für alternde Netze stützen gemeinsam diese stetige Expansion. Betreiber priorisieren leistungsstarke Außensysteme zur Eindämmung bodenseitiger Ausfälle, während sich verschärfende Vorschriften zu flüchtigen organischen Verbindungen (VOC) in Europa und den Vereinigten Staaten den Wechsel zu wasserbasierten und Pulveralternativen beschleunigen. Materialinnovationen – insbesondere selbstheilende zinkreiche Grundierungen, graphenverstärkte Barrieren und UV-LED-härtbare Feldstoßprodukte – heben die Leistungsmaßstäbe weiter an und verkürzen Wartungszyklen. Wettbewerbsstrategien drehen sich um regionale Anwendungszentren, vertikale Integration in Felddienstleistungen und die Neuausrichtung des Portfolios weg von herkömmlichen Kohlenteer- und Asphaltschmelzen.

Wichtigste Erkenntnisse des Berichts

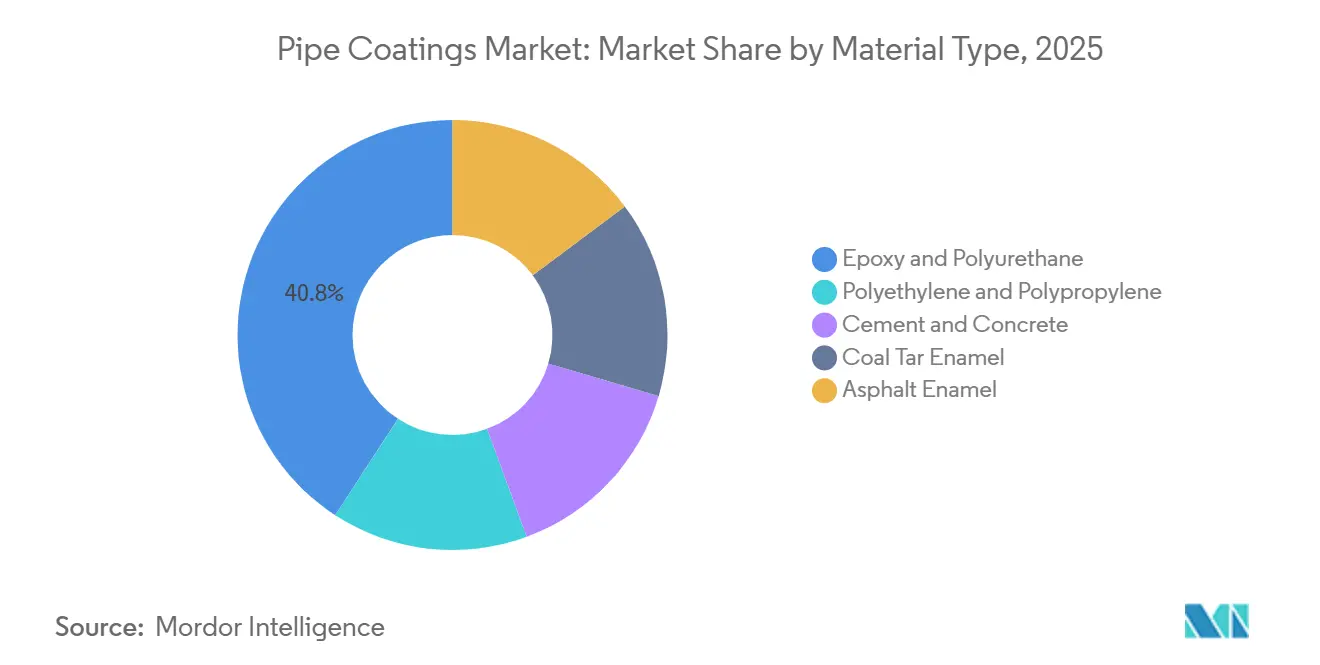

- Nach Materialtyp führten Epoxid und Polyurethan mit einem Marktanteil von 40,81 % bei Rohrumhüllungen im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 4,95 % wachsen.

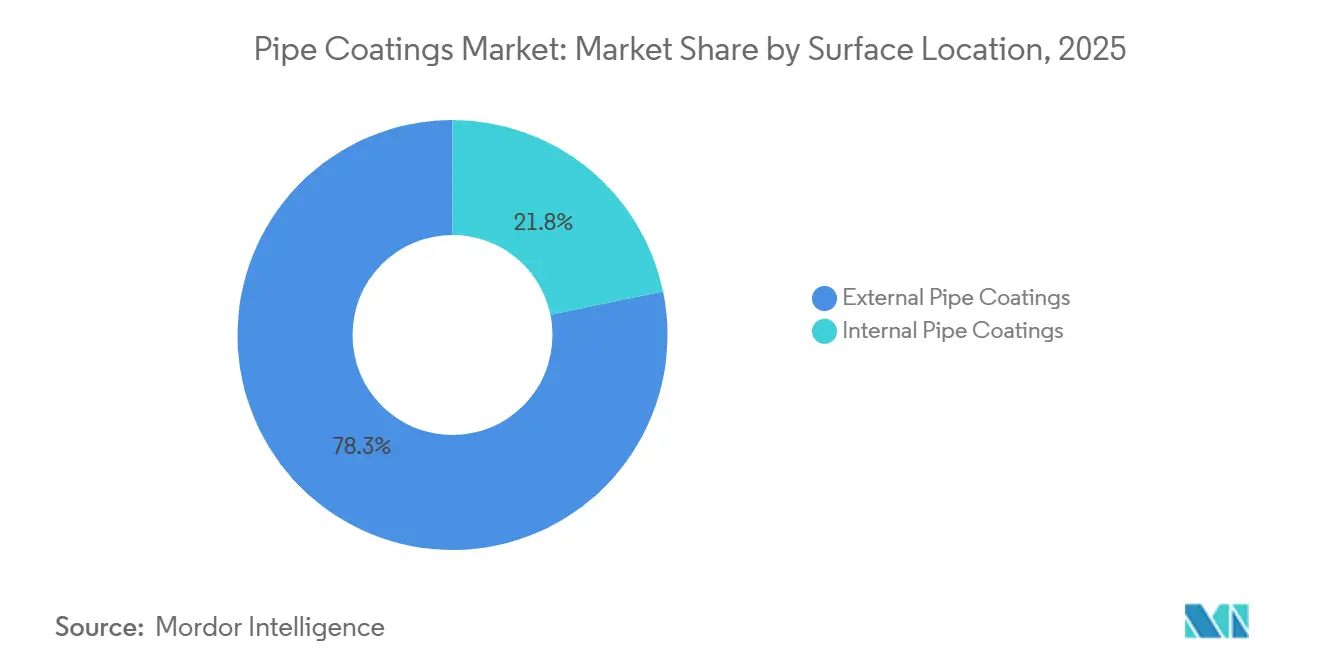

- Nach Oberflächenlage entfielen auf Außenbeschichtungen 78,25 % der Marktgröße für Rohrumhüllungen im Jahr 2025, mit einer CAGR von 5,26 % bis 2031.

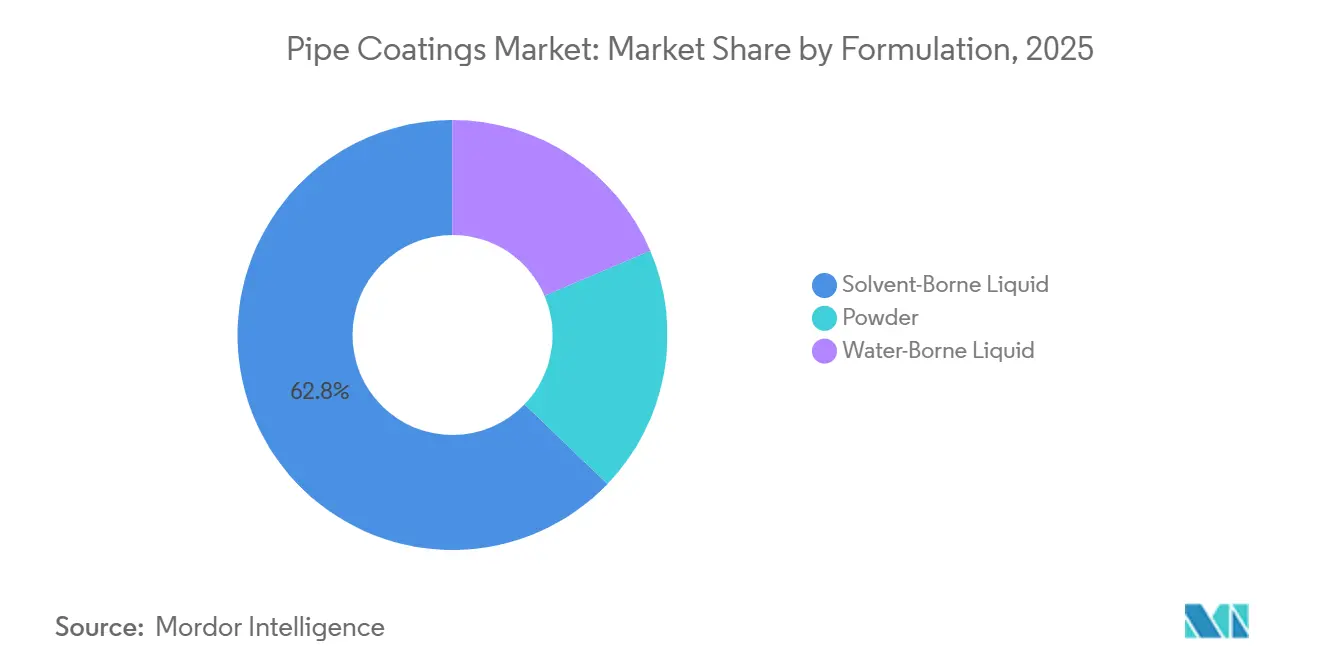

- Nach Formulierung hielt lösemittelbasierte Flüssigkeit im Jahr 2025 einen Anteil von 62,81 %, während wasserbasierte Flüssigkeit mit der schnellsten CAGR von 5,12 % bis 2031 wächst.

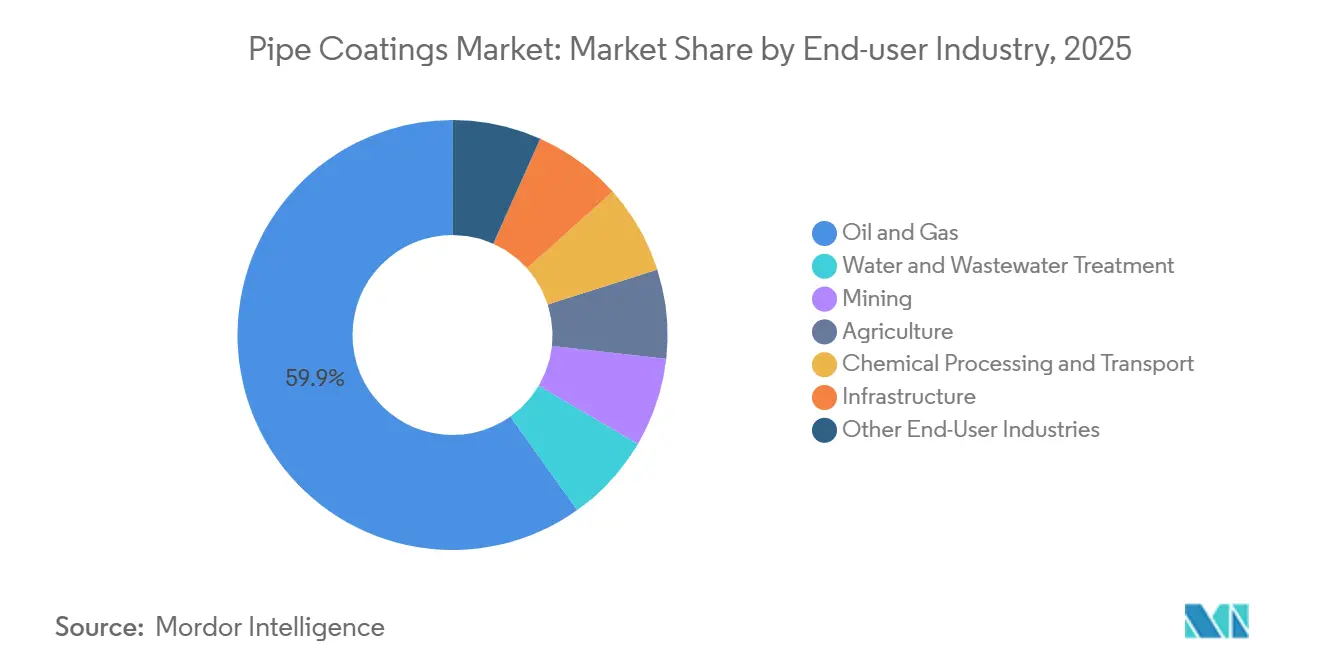

- Nach Endverbraucherbranche dominierte Öl und Gas mit 59,85 % des Marktanteils für Rohrumhüllungen im Jahr 2025 und soll bis 2031 mit einer stärkeren CAGR von 4,84 % wachsen.

- Nach Geografie erfasste Nordamerika 31,57 % des Marktes für Rohrumhüllungen im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 5,45 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rohrumhüllungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Kapazitätserweiterungen bei Schiefergas beschleunigen Wartungszyklen | +0.9% | Nordamerika, mit Ausstrahlungseffekten auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz von Hochleistungsbeschichtungen für den Korrosionsschutz in Pipelines | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachsende Infrastruktur und Industrialisierung in der Asien-Pazifik-Region | +1.1% | Asien-Pazifik-Kern (China, Indien, ASEAN), Ausstrahlungseffekte auf Südasien | Langfristig (≥ 4 Jahre) |

| Zunahme von Bewässerungs- und Landwirtschaftsaktivitäten in Südostasien | +0.4% | Südostasien (Indonesien, Vietnam, Thailand, Philippinen) | Mittelfristig (2–4 Jahre) |

| Beschleunigter Bedarf an Energieinfrastruktur in Europa | +0.8% | Europa, mit Schwerpunkt in Deutschland, den Niederlanden, Belgien und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Kapazitätserweiterungen bei Schiefergas beschleunigen Wartungszyklen

Der Erdgaspipelinebau in den Vereinigten Staaten fügte im Jahr 2024 eine Kapazität von 17,8 Milliarden Kubikfuß pro Tag hinzu, was die Inspektionsintervalle verkürzte und die Betreiber zu schneller härtenden schmelzgebundenen Epoxid- (FBE) und Dreilagen-Polyethylensystemen drängte. Die Akten der Bundesbehörde für Energieregulierung (Federal Energy Regulatory Commission) listen 127 weitere Projekte über 15.000 Meilen auf, die alle den strengen Integritätsregeln der Behörde für Pipeline- und Gefahrgutmaterialsicherheit (Pipeline and Hazardous Materials Safety Administration) unterliegen. Um Ausfallzeiten bei Anschlüssen zu minimieren, vermarkten Lieferanten schnell härtende Epoxide, die in weniger als 30 Minuten Handhabungsfestigkeit erreichen. Flüssigkeitsreiche Schiefervorkommen wie Marcellus und Haynesville verursachen Erosionskorrosion und erhöhen die Nachfrage nach abriebfesten Deckschichten. Infolgedessen betragen Wartungszyklen, die sich früher über 10–15 Jahre erstreckten, nun durchschnittlich 7–10 Jahre, was wiederkehrende Einnahmequellen für Applikatoren schafft, die sich in Texas, Oklahoma und Pennsylvania konzentrieren.

Steigende Akzeptanz von Hochleistungsbeschichtungen für den Korrosionsschutz in Pipelines

Korrosion verursacht etwa ein Viertel aller globalen Pipelineausfälle und treibt die Einführung fortschrittlicher FBE-, Polyurethan- und zinkreicher Systeme voran, die die Nutzungsdauer bei moderaten Bodenbedingungen auf über 50 Jahre verlängern. Zu den Durchbrüchen gehören zinkreiche selbstheilende Grundierungen, die vom Nationalen Energietechnologielabor (National Energy Technology Laboratory) validiert wurden und Mikrorisse galvanisch reparieren, wodurch Notbeschichtungen entfallen[1]Nationales Energietechnologielabor, "Selbstheilende zinkreiche Grundierungen für Pipelines," netl.doe.gov . Graphenoxid- und Kohlenstoffnanoröhrchen-Füllstoffe reduzieren die Wasserdurchdringung um 40 %, und UV-LED-härtbare Feldstoßprodukte verkürzen Verlegezeiten. Die 2024 aktualisierten ISO-21809-Normen verschärften die Schwellenwerte für kathodische Ablösung und phasen Kohlenteeremails für Neubauten faktisch aus. Betreiber im Nahen Osten spezifizieren Hochtemperaturepoxide mit einer Nenntemperatur von 150 °C für Sauergas-Leitungen, eine Anforderung, die die Qualifizierungszyklen auf 18 Monate verlängert.

Wachsende Infrastruktur und Industrialisierung in der Asien-Pazifik-Region

China hat im Jahr 2024 mehr als 4.000 Kilometer neue Pipelines in Betrieb genommen, darunter die 5.111 Kilometer lange China-Russland-Ostrouten-Gastrunkleitung, für die über 2 Millionen m² Dreilagen-Polyethylenbeschichtung benötigt wurden, um Permafrost- und seismischen Belastungen standzuhalten. Indien strebt bis 2030 ein Gasnetz von 35.000 Kilometern an, unterstützt durch einen Nachfrageanstieg von 60 % auf 103 Milliarden m³ jährlich. Regionale Projekte wie die Mumbai-Nagpur-Jharsuguda-Pipeline spezifizieren Epoxid-Polyurethan-Systeme, während die Asiatische Entwicklungsbank jährliche ASEAN-Infrastrukturausgaben von 200 Milliarden USD erwartet, von denen 40 % für Energie und Wasser vorgesehen sind. Die regulatorische Harmonisierung in Richtung ISO 21809 und NACE SP0169 verringert die Abhängigkeit von Asphaltschmelzen, die in Bezug auf Langlebigkeit nicht mithalten können.

Zunahme von Bewässerungs- und Landwirtschaftsaktivitäten in Südostasien

Staatlich geförderte Bewässerungsmodernisierungen in Vietnam, Thailand, Indonesien und den Philippinen ersetzen offene Kanäle durch Druckstahl- und HDPE-Pipelines. Vietnam allein installierte im Jahr 2024 1.200 Kilometer und integrierte Epoxidauskleidungen, um eine Kontamination düngemittelbelasteter Gewässer zu verhindern. Das Königliche Bewässerungsamt Thailands rüstet Kanäle mit FBE-beschichteten vergrabenen Leitungen nach, um Versickerungsverluste zu bekämpfen, die historisch 30 % überstiegen. Saisonale Nass-Trocken-Zyklen beschleunigen die Delamination und fördern hybride Epoxid-Polyurethan-Mischungen, die thermische Ausdehnung absorbieren. Die Migration zu Rohrnetzen ist auf Java und Sumatra am intensivsten, wo Landknappheit den Reisanbau einschränkt und eine effiziente Wasserversorgung erfordert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Betriebliche Herausforderungen bei neu entdeckten Energiereserven | -0.5% | Arktis, Tiefsee-Golf von Mexiko, Offshore-Westafrika | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz von grabenlosen PE-Rohren in der kommunalen Wasserversorgung | -0.3% | Nordamerika und Europa, mit früher Einführung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch erneuerbare Energiesubstitute | -0.7% | Europa, Nordamerika, mit früher Einführung in Skandinavien und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betriebliche Herausforderungen bei neu entdeckten Energiereserven

Tiefseefelder in Tiefen von mehr als 2.000 Metern setzen Beschichtungen einem hydrostatischen Druck von 3.000 psi und nahezu eisigen Temperaturen aus, die die kathodische Ablösung beschleunigen. Arktische Projekte sind mit Frost-Tau-Mikrorissen und permafrostbedingten Biegebeanspruchungen konfrontiert, was die Leistung herkömmlicher Epoxide einschränkt. Hochtemperatur-Sauergas-Reservoire wie Saudi-Arabiens Jafurah erfordern Epoxide mit einer Nenntemperatur von 150 °C und nachgewiesenem Schwefelwasserstoffwiderstand, was die Materialqualifizierungszeiträume verlängert und die Kosten pro Kilometer um 20–40 % erhöht. Einige Betreiber tendieren zu korrosionsbeständigen Legierungen, die Beschichtungen umgehen, was das Marktwachstum einschränkt.

Steigende Akzeptanz von grabenlosen PE-Rohren in der kommunalen Wasserversorgung

Kommunale Versorgungsunternehmen in Nordamerika und Europa setzen zunehmend auf Hochdichte-Polyethylen (HDPE) für die grabenlose Sanierung, da es eine Nutzungsdauer von 50 Jahren ohne Außenbeschichtungen bietet. Die jüngste Bedarfserhebung der US-amerikanischen Umweltschutzbehörde (U.S. Environmental Protection Agency) sieht 625 Milliarden USD für die Trinkwasserinfrastruktur vor, wobei ein wachsender Anteil auf HDPE und PVC statt auf beschichteten Stahl entfällt[2]US-amerikanische Umweltschutzbehörde, "7. Bedarfserhebung zur Trinkwasserinfrastruktur," epa.gov . Da städtische Baustellen enger werden, bevorzugt das Horizontalrichtbohren verschweißte PE-Stränge, was die Nachfrage nach Innenepoxidauskleidungen in Verteilungsleitungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Epoxidformulierungen sichern den Marktanteil

Epoxid und Polyurethan hielten im Jahr 2025 40,81 % des Marktes für Rohrumhüllungen und unterstreichen damit ihre starke Stellung bei Hochdruck-Gas- und Sauergas-Pipelines. Schmelzgebundenes Epoxid bleibt die bevorzugte externe Lösung, wobei Felddaten eine Nutzungsdauer von 50 Jahren für moderate Böden bestätigen. Selbstheilende zinkreiche Grundierungen, die vom NETL verifiziert wurden, versprechen die Verkürzung von Neubeschichtungszyklen und stoßen auf Interesse bei nordamerikanischen und nahöstlichen Betreibern, die Lebenszykluskosten senken wollen. Im Gegensatz dazu befindet sich Kohlenteeremaill nach der ISO-21809-Revision von 2024 im strukturellen Rückgang. Dreilagen-Polyethylen- und Polypropylenumhüllungen dominieren bei Tiefsee- und Arktisanwendungen, wo Flexibilität und Tieftemperaturbeständigkeit die Kostenaufschläge überwiegen.

Grapheninfundierte Epoxide, die die Wasserdurchdringung um 40 % reduzieren, werden 2026 von der Pilot- in die kommerzielle Phase überführt. Die Polyethylennachfrage erhält Auftrieb durch Chinas Permafrostkorridore und Brasiliens Vor-Salz-Fließleitungen, während Zementmörtelauskleidungen in großkalibrigen kommunalen Hauptleitungen fest verankert bleiben. Lieferanten kombinieren zunehmend pulveraufgetragene FBE-Grundierungen mit flüssigen Polyurethan-Deckschichten, um einen Zweilagenschutz zu erzielen, ohne den Werkstattdurchsatz zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Oberflächenlage: Außenbeschichtungen dominieren aufgrund bodenseitiger Prioritäten

Außenrohrumhüllungen machten im Jahr 2025 78,25 % des Umsatzes aus und sollen mit einer CAGR von 5,26 % wachsen, was den Schwerpunkt der Betreiber auf bodenseitige Korrosion widerspiegelt, die für etwa ein Fünftel der Pipelineausfälle verantwortlich ist. Nachrüstungen des kathodischen Schutzes und drohnengestützte Inspektionsregime stärken die Nachfrage, während sich verschärfende Vorschriften für Hochrisikogebiete in den Vereinigten Staaten die Neubeschichtungsintervalle beschleunigen. Innenauskleidungen behalten eine Nische in Wasser-, Chemikalien- und Mehrphasen-Ölleitungen, wo Verbesserungen der Strömungseffizienz die höheren Vorabkosten ausgleichen.

Betreiber erproben UV-LED-härtbare Überzüge für den Feldstoßschutz, wodurch die Aushärtezeiten von Stunden auf Minuten reduziert werden. Innenauskleidungen wachsen parallel zu den US-amerikanischen Entfernungen von Blei-Serviceleitungen und der asiatischen Stadtgaserweiterung, obwohl die HDPE-Substitution im kommunalen Wasser das Aufwärtspotenzial dämpft. Fortschrittliche phenolische Epoxide mit einer Nenntemperatur von 180 °C gewinnen Marktanteile in Ethylen- und Ammoniaklinien, wo Produktreinheit entscheidend ist.

Nach Formulierung: Lösemittelbasierte Flüssigkeiten stehen vor ökologischen Herausforderungen

Lösemittelbasierte Flüssigkeit hielt im Jahr 2025 einen Anteil von 62,81 %, gestützt durch die einfache Anwendung für Feldstoßverbindungen und Reparaturen in abgelegenen Ölfeldern. Wasserbasierte Flüssigkeit hingegen wächst mit einer CAGR von 5,12 % unter dem VOC-Druck der europäischen Richtlinie über Industrieemissionen, die Emissionen auf 50 g/L begrenzt. Pulverbeschichtungen genießen einen VOC-freien Status, werden jedoch aufgrund der Ofenhärtungsanforderungen weitgehend nur in Werkstätten aufgetragen.

Akzo Nobel und PPG haben wasserbasierte Systeme eingeführt, die den ISO-21809-Haftnormen entsprechen und den historischen Leistungsunterschied zu lösemittelbasierten Konkurrenten verringern. Auftragnehmer im Nahen Osten und in Südostasien bevorzugen weiterhin lösemittelbasierte Flüssigkeiten, wo hohe Umgebungsfeuchtigkeit und begrenzte Stromversorgung den Einsatz wasserbasierter Systeme erschweren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Öl und Gas behauptet die Führungsposition inmitten der Energiewende

Öl und Gas erwirtschaftete im Jahr 2025 59,85 % des Umsatzes und bleibt trotz der Energiewende der Anker der Nachfrage. Saudi Aramcos 110-Milliarden-USD-Programm für unkonventionelle Ressourcen in Jafurah allein erfordert mehr als 1.000 Kilometer hochtemperaturepoxidbeschichteter Leitungen. Tiefsee-Anbindungen im Golf von Mexiko und in Westafrika erfordern Dreilagen-Polypropylen für thermische Isolierung und hydrostatischen Widerstand. Das Wasser- und Abwassersegment ist das am schnellsten wachsende Segment, da die US-amerikanische Umweltschutzbehörde (U.S. EPA) einen Bedarf von 422,9 Milliarden USD für den Rohraustausch identifiziert und Europa die Stilllegung von Blei-Serviceleitungen beschleunigt.

Bergbau-Tailings-Pipelines bevorzugen Polyurethan-Deckschichten für Abriebfestigkeit, während landwirtschaftliche Bewässerungsleitungen in Südostasien zunehmend hybride Epoxid-Polyurethan-Mischungen zur Bewältigung thermischer Zyklen spezifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit einem Anteil von 31,57 % die Führungsposition, gestützt durch 17,8 Milliarden Kubikfuß pro Tag neuer US-Gaspipelinekapazität im Jahr 2024 und 127 weitere Projekte in den Warteschlangen der Bundesbehörde für Energieregulierung (FERC). Die Trans-Mountain-Erweiterung wurde 2024 abgeschlossen und fügte 590.000 Barrel pro Tag epoxidbeschichteter Kapazität zwischen Alberta und British Columbia hinzu. Kanada testet auch graphenverstärktes FBE auf seinem arktischen Mackenzie-Korridor, während Mexikos Pemex plant, bis 2027 500 Kilometer veralteter Stahlleitungen durch Epoxid-Polyurethan-Varianten zu ersetzen. Bundesinfrastrukturförderungen in Höhe von 6 Milliarden USD zur Modernisierung von Wasserleitungen stützen die Nachfrage nach Innenauskleidungen in US-amerikanischen Städten weiter.

Der Asien-Pazifik-Raum holt auf, gestützt durch Chinas 5.111 Kilometer lange Ostrouten-Pipeline, die 38 Milliarden m³ pro Jahr liefert, und Indiens Ziel von 35.000 Kilometern Gasnetz bis 2030. ASEAN-Regierungen verpflichten sich zu jährlich über 200 Milliarden USD für Energie- und Wasserprojekte und treiben den Markt für Rohrumhüllungen in Indonesien, Vietnam und Thailand in zweistelliges Wachstum für kommunale und Bewässerungsleitungen. Die Einführung von Pulverbeschichtungen nimmt in Südkorea und Japan zu, wo werksvorgefertigte Spulen Arbeit und Qualitätskontrolle rationalisieren.

Europa, das sich von Kohlenwasserstoffen abwendet, leitet erhebliche Mittel in wasserstofffähige Leitungen. Das Europäische Wasserstoff-Backbone sieht bis 2040 31.000 Kilometer vor und bietet mittelfristig eine Nachfrageuntergrenze, auch wenn fossile Pipelines zurückgehen. Strenge VOC-Obergrenzen treiben die Einführung wasserbasierter Systeme voran, und Deutschlands Offshore-Wind-zu-X-Energieinseln erfordern neuartige Polyurethanformulierungen, die Wasserstoffversprödung standhalten. Das Wachstum in Südamerika geht auf Brasiliens Vor-Salz-Cluster und Argentiniens Vaca-Muerta-Schiefer zurück, während die afrikanische Nachfrage von nigerianischen LNG-Korridoren und ostafrikanischen Rohölinitiativen abhängt.

Wettbewerbslandschaft

Die fünf größten Lieferanten – PPG Industries, The Sherwin-Williams Company, Akzo Nobel, 3M und Jotun – kontrollieren etwa 45–50 % des globalen Umsatzes, was dem Sektor einen moderaten Konzentrationsgrad verleiht. Diese Marktführer nutzen Großeinkaufsverträge für Rohstoffe, regionale Anwendungszentren und langfristige Wartungsrahmen, um annuitätenartige Cashflows zu sichern. BASFs Ausgliederung seiner Beschichtungssparte für 7,7 Milliarden EUR an Carlyle im Oktober 2025 markiert einen strategischen Rückzug aus standardisierten Architekturfarben hin zu margenstarken Industrie- und Schutznischen. Sherwin-Williams erweiterte seinen südamerikanischen Fußabdruck durch die Übernahme des brasilianischen Dekorationsgeschäfts von BASF für 1,15 Milliarden USD und verbesserte damit den Zugang zu Petrobras-verbundenen Pipelineauftragnehmern.

Regionale Herausforderer in Südostasien und dem Nahen Osten differenzieren sich durch agilen technischen Support und kürzere Vorlaufzeiten für projektspezifische Mischungen und nagen an den Marktanteilen der Tier-1-Anbieter. Innovationsthemen umfassen zinknanopartikelbasierte selbstheilende Grundierungen, die das NETL auf Permian-Basin-Leitungen pilotgetestet hat, sowie Graphenoxid-Hybride, die 2026 in kommerzielle Chargen übergehen. Die strengere ISO-21809-Aktualisierung von 2024 erhöht die Markteintrittsbarrieren durch die Verpflichtung zu verifizierten kathodischen Ablösungsdaten und begünstigt integrierte Lieferanten mit zertifizierten Labors. Fusionen und Übernahmen werden voraussichtlich anhalten, da Marktführer nicht zum Kerngeschäft gehörende Einheiten abstoßen und Private-Equity-Fonds Zukäufe verfolgen, um Plattformen für Schutzbeschichtungen aufzubauen.

Marktführer für Rohrumhüllungen

Akzo Nobel N.V.

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tenaris sicherte sich einen Vertrag zur Bereitstellung von Rohrumhüllungsdienstleistungen für das Búzios-11-Projekt vor der Küste Brasiliens. Der Vertrag umfasste die Isolierung von 12 km Rohren mit TenarisShawcor Marine 5-Lagen-Syntaktik- und Marine-5-Lagen-Festbeschichtungen, die in Confab, der Anlage von Tenaris in Pindamonhangaba, Brasilien, aufgetragen wurden.

- April 2025: Die Bundesregierung, vertreten durch das Nigerianische Entwicklungs- und Überwachungsboard für lokale Inhalte (Nigerian Content Development and Monitoring Board, NCDMB), nahm die Rohrumhüllungsanlage von Monarch Alloys Limited in Ikorodu, Bundesstaat Lagos, in Betrieb. Diese Initiative zielte darauf ab, den lokalen Anteil in der Öl- und Gasindustrie zu stärken, Importe zu reduzieren und Beschäftigung zu schaffen, indem 3LPE- und Betongewichtsbeschichtungen für Pipelines angeboten werden.

Berichtsumfang des globalen Marktes für Rohrumhüllungen

Rohrumhüllungen werden als Schutzauskleidung aufgetragen und helfen dabei, Pipelines vor den schädlichen Auswirkungen von Korrosion zu schützen. Darüber hinaus verlängern sie die Lebensdauer der Pipelines.

Der Markt für Rohrumhüllungen ist nach Materialtyp, Oberflächenlage, Formulierung, Endverbraucherbranche und Geografie segmentiert. Nach Material ist der Markt in Epoxid und Polyurethan, Polyethylen und Polypropylen, Zement und Beton, Kohlenteeremaill und Asphaltemaill segmentiert. Nach Oberflächenlage ist der Markt in Außenrohrumhüllungen und Innenrohrumhüllungen segmentiert. Nach Formulierung ist der Markt in lösemittelbasierte Flüssigkeit, Pulver und wasserbasierte Flüssigkeit segmentiert. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Wasser- und Abwasserbehandlung, Bergbau, Landwirtschaft, chemische Verarbeitung und Transport, Infrastruktur und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Rohrumhüllungen in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Epoxid und Polyurethan |

| Polyethylen und Polypropylen |

| Zement und Beton |

| Kohlenteeremaill |

| Asphaltemaill |

| Außenrohrumhüllungen |

| Innenrohrumhüllungen |

| Lösemittelbasierte Flüssigkeit |

| Pulver |

| Wasserbasierte Flüssigkeit |

| Öl und Gas |

| Wasser- und Abwasserbehandlung |

| Bergbau |

| Landwirtschaft |

| Chemische Verarbeitung und Transport |

| Infrastruktur |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Epoxid und Polyurethan | |

| Polyethylen und Polypropylen | ||

| Zement und Beton | ||

| Kohlenteeremaill | ||

| Asphaltemaill | ||

| Nach Oberflächenlage | Außenrohrumhüllungen | |

| Innenrohrumhüllungen | ||

| Nach Formulierung | Lösemittelbasierte Flüssigkeit | |

| Pulver | ||

| Wasserbasierte Flüssigkeit | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Wasser- und Abwasserbehandlung | ||

| Bergbau | ||

| Landwirtschaft | ||

| Chemische Verarbeitung und Transport | ||

| Infrastruktur | ||

| Sonstige Endverbraucherbranchen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Rohrumhüllungen und wie sind die Wachstumsaussichten?

Die Marktgröße für Rohrumhüllungen beläuft sich im Jahr 2026 auf 10,48 Milliarden USD und soll bis 2031 bei einer CAGR von 4,61 % einen Wert von 13,13 Milliarden USD erreichen.

Welches Segment hält im Jahr 2025 den größten Anteil nach Oberflächenlage?

Außenrohrumhüllungen führen im Jahr 2025 mit einem Anteil von 78,25 %, da Betreiber den Schwerpunkt auf bodenseitigen Korrosionsschutz legen.

Warum werden Epoxid- und Polyurethansysteme in Hochdruck-Gasleitungen bevorzugt?

Sie kombinieren starke Haftung, chemische Beständigkeit und Kompatibilität mit kathodischem Schutz und bieten Nutzungsdauern von über 50 Jahren.

Wie wird die Wasserstoffinfrastruktur die Nachfrage nach Beschichtungen beeinflussen?

Das geplante europäische Wasserstoff-Backbone mit 31.000 Kilometern wird spezialisierte Beschichtungen erfordern, die Wasserstoffversprödung widerstehen, und damit eine neue mittelfristige Marktnische schaffen.

Seite zuletzt aktualisiert am: