Größe und Marktanteil des Marktes für Metallbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.52 Milliarden US-Dollar |

| Marktgröße (2031) | 18.61 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

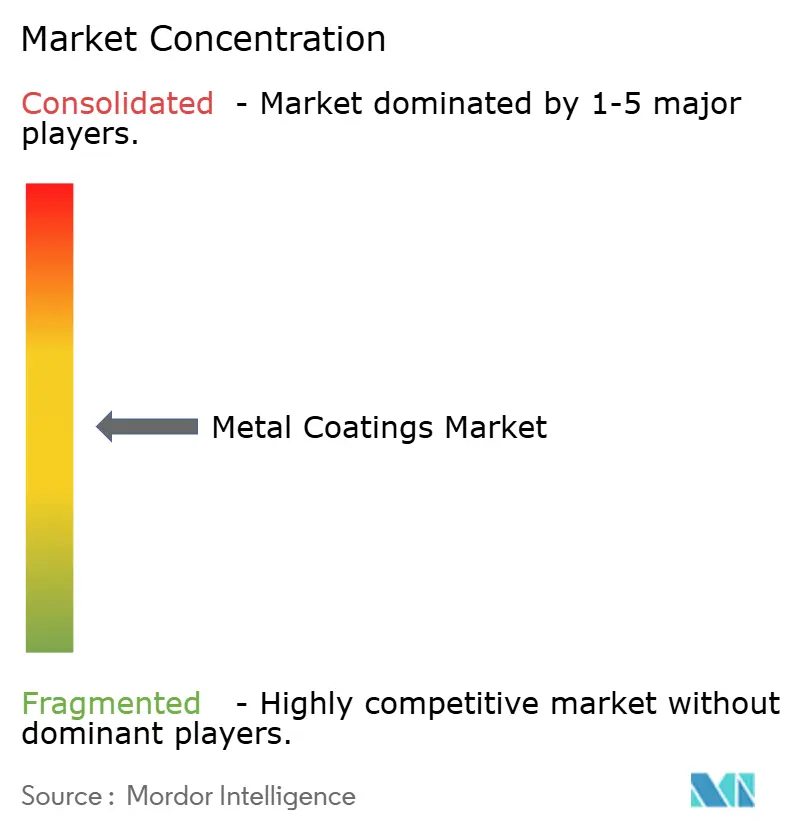

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Metallbeschichtungen von Mordor Intelligence

Die Größe des Marktes für Metallbeschichtungen wird voraussichtlich von USD 13,96 Milliarden im Jahr 2025 auf USD 14,52 Milliarden im Jahr 2026 steigen und bis 2031 USD 18,61 Milliarden erreichen, mit einem CAGR von 5,09 % über den Zeitraum 2026–2031. Da globale VOC-Grenzwerte strenger werden und die Ausgaben für öffentliche Bauvorhaben ein beispielloses Niveau erreichen, vollziehen Industrien rasch den Übergang von lösemittelbasierten Chemikalien zu Alternativen wie wasserbasierten, Pulver- und UV-gehärteten Lösungen. Die Sanierung von Infrastrukturen in Nordamerika, Europa und Japan treibt die Nachfrage nach Schutzbeschichtungen an. Gleichzeitig erhöht der Fokus der Automobilindustrie auf Leichtbau und Elektrifizierung die Nachfrage nach Bandbeschichtungen auf Aluminiumsubstraten. Aufkommende Spezialnischen umfassen Intumeszenzsysteme, die die thermische Ausbreitung in Batteriegehäusen verlangsamen, sowie Hochtemperaturauskleidungen für Wasserstoffleitungen. Das Wettbewerbsumfeld wird intensiver – führende Formulierer bauen Pulverkapazitäten in der Asien-Pazifik-Region aus, während lokale Akteure regionale Vertriebskanäle nutzen, um ihre Marktpräsenz zu erhalten.

Wichtigste Erkenntnisse des Reports

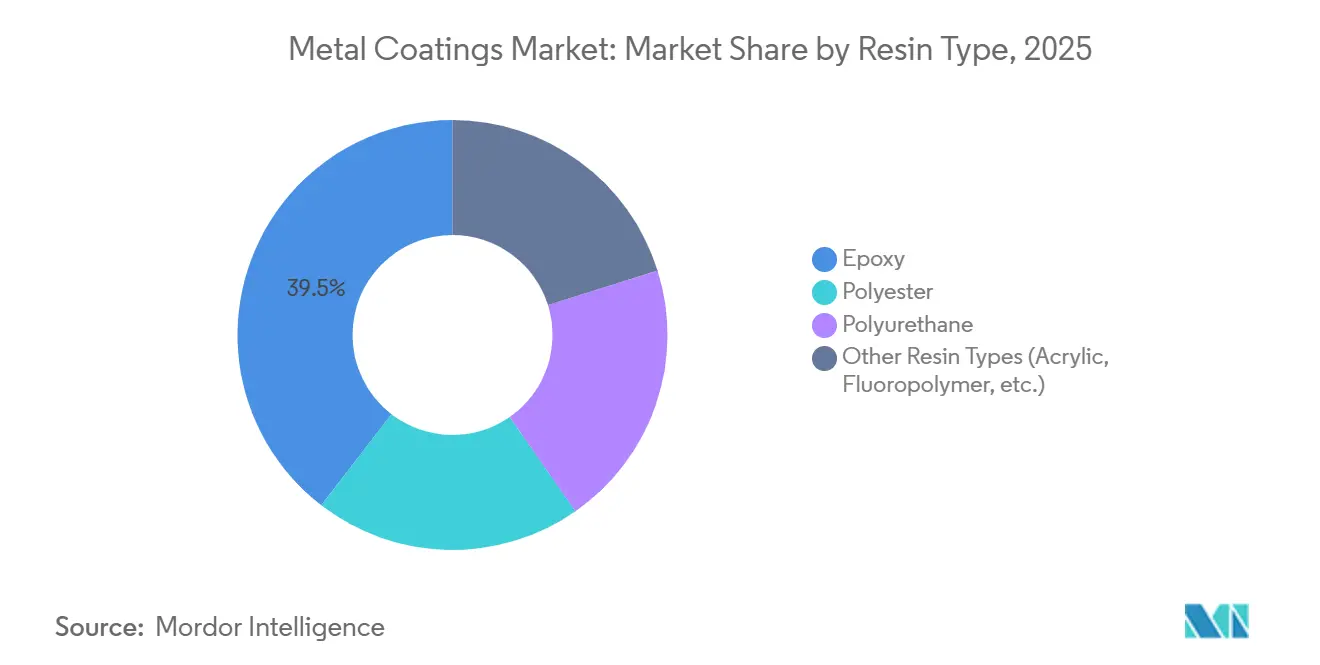

- Nach Harztyp entfiel auf Epoxid im Jahr 2025 ein Marktanteil von 39,54 % am Markt für Metallbeschichtungen; das Segment der anderen Harztypen wird voraussichtlich bis 2031 mit einem CAGR von 6,89 % wachsen.

- Nach Technologie entfielen auf lösemittelbasierte Verfahren 47,71 % des Umsatzes im Jahr 2025, während UV-gehärtete Plattformen voraussichtlich mit 6,47 % über den Zeitraum 2026–2031 wachsen werden.

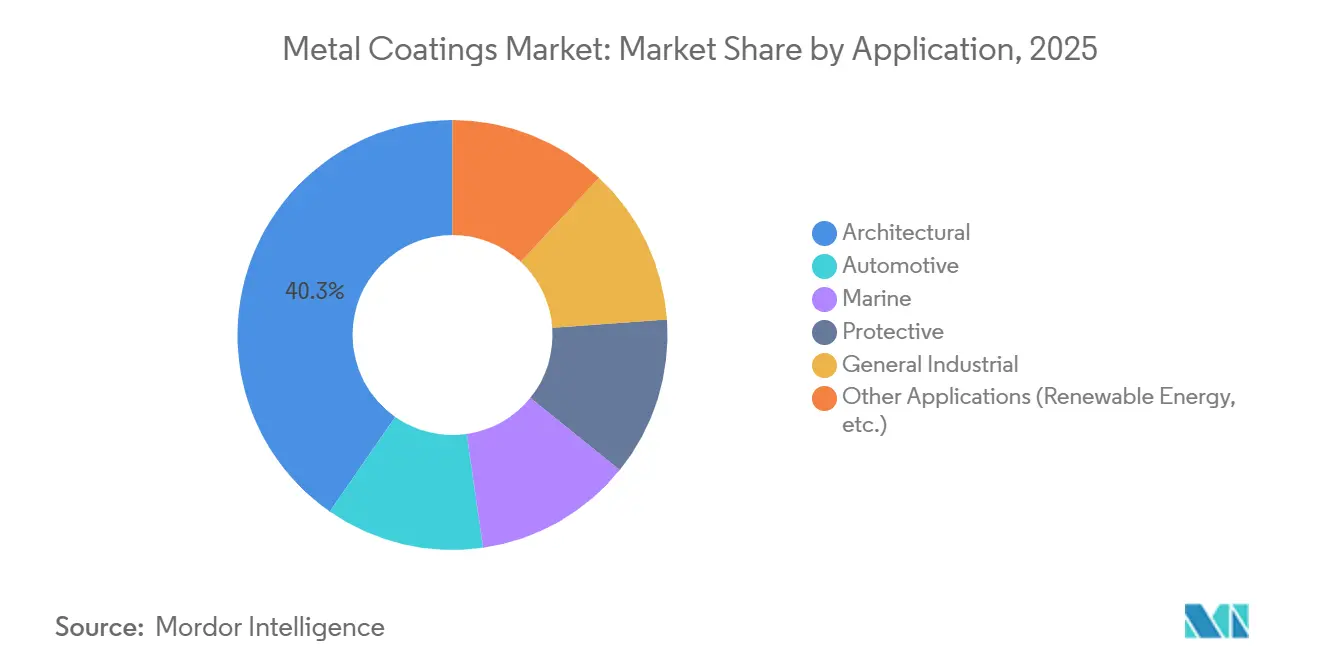

- Nach Anwendung führten architektonische Anwendungen mit 40,32 % des Umsatzes im Jahr 2025, während Schutzbeschichtungen bis 2031 mit einem CAGR von 6,62 % wachsen.

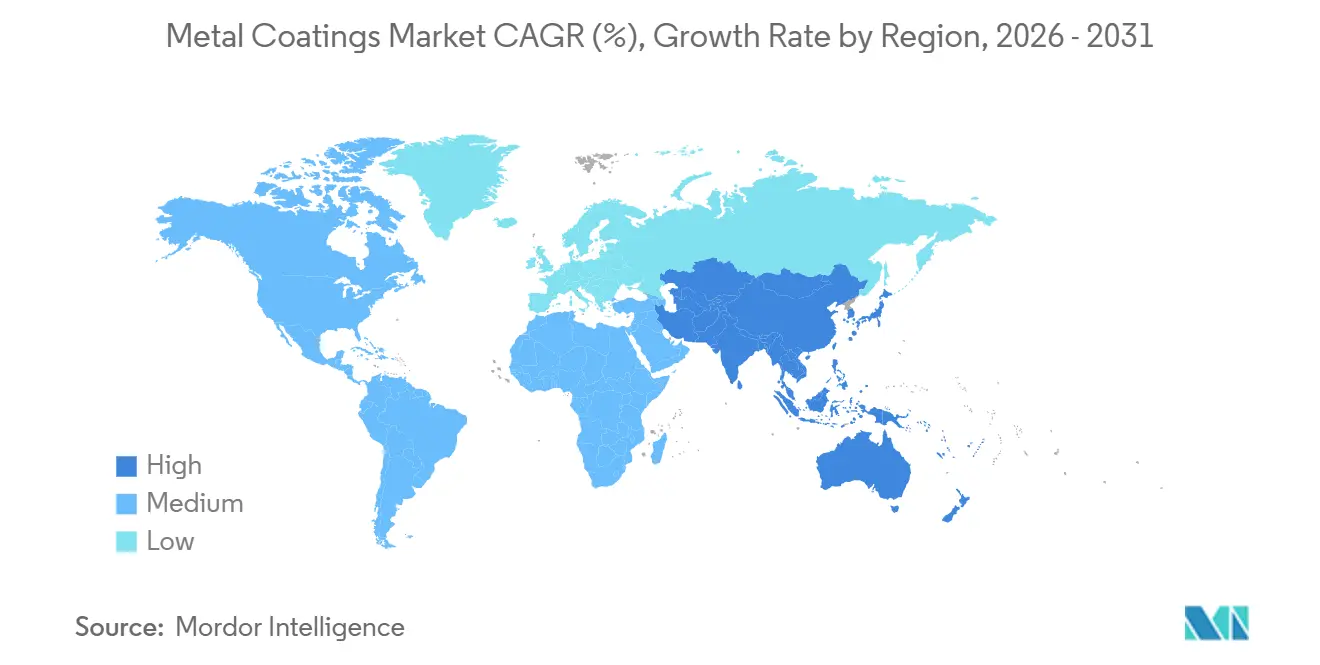

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 46,95 % der Nachfrage, und es wird erwartet, dass die Region bis 2031 mit 6,41 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Metallbeschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Strenge VOC-Obergrenzen beschleunigen wasserbasierte Chemikalien | +1.00% | Global, mit Nordamerika und der EU als führende Vollzugsregionen | Mittelfristig (2–4 Jahre) | |

| Aufschwung bei Dachsanierungen und Brückenrehabilitierungen in OECD-Märkten | +0.90% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) | |

| Leichtbau im Automobilbereich treibt Aluminium-Bandbeschichtungen voran | +0.80% | Asien-Pazifik als Kern (China, Südkorea), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) | |

| Sicherheit von EV-Batteriegehäusen treibt Intumeszenz-Metallbeschichtungen voran | +0.60% | Global, mit frühen Gewinnen in China, Deutschland und Kalifornien | Langfristig (≥ 4 Jahre) | |

| Wasserstoffleitungen erfordern Hochtemperatur-Korrosionsschutzauskleidungen | +0.50% | Europa, Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), mit Pilotprojekten in Nordamerika | Langfristig (≥ 4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Strenge VOC-Obergrenzen beschleunigen wasserbasierte Chemikalien

Regulierungsbehörden auf drei Kontinenten haben strenge Obergrenzen für flüchtige organische Verbindungen (VOC) festgelegt, die die Formulierungsgrundlagen effektiv neu definieren. Im Jahr 2024 begrenzte die Vereinigten Staaten VOC in Architekturbeschichtungen. Unterdessen strebt die Europäische Union eine Reduzierung bis 2030 an. Deutschland hat bereits einen Grenzwert für Metallsubstrate festgelegt und ist damit der Zeit voraus. Im Jahr 2025 ordnete China VOC-Audits für Haushaltsgeräte- und Metallmöbellinien in Guangdong und Jiangsu an. Singapur legte im Januar 2025 einen Schwellenwert fest. Wasserbasierte Optionen haben stark zugenommen und machen nun einen erheblichen Anteil der architektonischen Metallproduktion in Nordamerika aus, ein bemerkenswerter Anstieg gegenüber früheren Jahren. Die Erreichung des C5-Korrosionsschutzes bleibt jedoch ohne hybride Polyurethan-Acryl-Chemikalien eine Herausforderung. Lieferanten kombinieren nun Flashrost-Inhibitoren mit innovativen latenten Katalysatoren und reduzieren so effektiv die Aushärtungsfenster unter Umgebungsbedingungen. Formulierer, die ISO 12944-konforme wasserbasierte Systeme für Marine- oder Öl-und-Gas-Sektoren anbieten, können im Markt für Metallbeschichtungen Premiummargen erzielen.

Aufschwung bei Dachsanierungen und Brückenrehabilitierungen in OECD-Märkten

Alternde Verkehrsinfrastrukturen treiben eine konstante Nachfrage nach Beschichtungen an. In den Vereinigten Staaten haben viele Brücken ihre 50-jährige Nutzungsdauer überschritten, was bis 2030 einen erheblichen Bedarf an Schutzbeschichtungen erzeugt. Europa hat im Rahmen seines TEN-T-Programms Mittel für die Sanierung von Brücken und Tunneln bereitgestellt. Japans Langlebigkeitsplan befasst sich mit Tausenden von Brücken und setzt zinkreiche Epoxidgrundierungen ein, um die Nachstrichabstände zu verlängern. Da sich die Lebenszyklen von Gewerbedächern verkürzen – angetrieben durch die Verfolgung von Kühldeckengutschriften unter LEED v5 – besteht eine erhöhte Nachfrage nach Fluorpolymer- und silikonmodifizierten Polyester-Deckschichten. Engpässe bei Zinkstaub und Titandioxid verursachen jedoch Projektverzögerungen und schaffen gleichzeitig einen Markt für zinkarme Epoxidalternativen, die galvanischen Schutz bieten und Versorgungsrisiken mindern.

Leichtbau im Automobilbereich treibt Aluminium-Bandbeschichtungen voran

Als Reaktion auf die Kraftstoffeffizienzziele der OEM ist die globale Nachfrage nach Aluminiumkarosserieteilen stark gestiegen, wobei die Lieferungen voraussichtlich erheblich zunehmen werden. Um die Substrattemperung zu erhalten, begrenzen Bandlinien die Aushärtetemperaturen auf unter 230 °C und lenken Formulierer in Richtung Polyester- oder Polyurethansysteme, die mit blockierten Isocyanaten verbessert werden. Chinas Ziel für die EV-Durchdringung bis 2030 hat bereits eine erhöhte Nachfrage nach beschichtetem Aluminium ausgelöst. Das Hyundai-POSCO-Gemeinschaftsunternehmen in Südkorea unterstreicht die entscheidende Rolle der vertikalen Integration bei der Sicherung von Lackversorgungen. Während Fluorpolymer-Deckschichten eine beeindruckende Außenbeständigkeit aufweisen, beschränkt ihr Premiumpreis ihre Verwendung auf den Hochpreis-EV-Markt. Dennoch unterstreicht die unaufhörliche Nachfrage nach leichteren, vorveredelten Paneelen die zentrale Rolle des Transportsektors im Markt für Metallbeschichtungen.

EV-Sicherheit und Wasserstoffleitungen heben Spezialschutzlösungen an

UN ECE GTR 20 schreibt vor, dass Batteriegehäuse der thermischen Ausbreitung fünf Minuten lang standhalten müssen. Dieses Mandat hat eine starke Nachfrage nach Intumeszenzprodukten ausgelöst, die für ihre erhebliche Ausdehnung bei Hitzeeinwirkung bekannt sind. Gleichzeitig setzen Wasserstoffleitungsprojekte in Europa und dem Nahen Osten strenge Standards durch: Auskleidungen müssen Temperaturen von 400 °C standhalten und die Permeation auf unter 0,01 cc/m²/Tag begrenzen. Nur Fluorpolymere oder keramikgefüllte Epoxide können diese strengen Anforderungen erfüllen. Mit Saudi-Arabiens ehrgeizigen NEOM-Verträgen und der Wasserstoff-Initiative des US-amerikanischen Energieministeriums hat sich die Nachfrage nach diesen hochmargigen Chemikalien intensiviert. Lieferanten, die Kosten, Leistung und sich entwickelnde Vorschriften geschickt ausbalancieren, sind gut positioniert, um einen erheblichen Anteil zu gewinnen, da Dekarbonisierungsinfrastrukturen voranschreiten und den Markt für Metallbeschichtungen weiter antreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Volatilität der Epoxidharzversorgung im Zusammenhang mit BPA-Vorschriften | -0.60% | Global, mit akuten Auswirkungen in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) | |

| Compliance-Kosten lösemittelbasierter Linien in ASEAN und LATAM | -0.50% | ASEAN (Vietnam, Thailand, Indonesien), LATAM (Brasilien, Argentinien, Mexiko) | Mittelfristig (2–4 Jahre) | |

| Unterhärtungsfehler bei Pulver in großen Offshore-Komponenten | -0.40% | Globale Offshore-Windmärkte (Nordsee, Ostchinesisches Meer, US-Atlantikküste) | Kurzfristig (≤ 2 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Volatilität der Epoxidharzversorgung im Zusammenhang mit BPA-Vorschriften

Im Januar 2025 zwang das EU-Verbot von Epoxidbeschichtungen für Lebensmittelkontakt den Markt zur Umstellung auf Bisphenol F und teurere biobasierte Substitute[1]Europäische Kommission, „Verordnung 2024/3190 über Bisphenol A”, ec.europa.eu. Frankreichs ANSES beschleunigte den Ausstieg, während die US-amerikanische Lebensmittel- und Arzneimittelbehörde Getränkedosenhersteller durch freiwillige Leitlinien zur Abkehr von traditionellen Epoxiden ermutigte. Im Jahr 2025 stiegen die Spotpreise für Harze stark an, was die Margen der Verarbeiter drückte und Projektausschreibungen verzögerte, da Auftraggeber Alternativen neu qualifizieren wollten. BPA-freie Systeme erfordern aufgrund ihrer geringeren Vernetzungsdichte dickere Schichten, um die Leistung herkömmlicher Barrieren zu erreichen, was zu einem erhöhten Verbrauch pro Quadratmeter führt. Dieser Druck ist im gesamten Markt für Metallbeschichtungen spürbar und trifft kleine und mittelgroße Dosenbeschichtungsunternehmen in Europa überproportional.

Compliance-Kosten lösemittelbasierter Linien in ASEAN und LATAM

Schwellenländer verschärfen ihre regulatorischen Rahmenbedingungen. Im Juli 2024 legte Vietnam eine VOC-Obergrenze fest, und Thailand folgte 2025 mit ähnlichen Schwellenwerten[2]Ministerium für natürliche Ressourcen und Umwelt Vietnam, „VOC-Standard für Industrielack”, monre.gov.vn. Diese Vorschriften zwingen Betreiber, in thermische Oxidatoren zu investieren, mit hohen Kosten pro Linie. Brasiliens strengere Ozonvorläufer-Vorschriften schreiben effektiv eine Reduzierung der Lösemittelemissionen innerhalb von drei Jahren vor. Argentiniens neuer Regulierungsrahmen delegiert Standards an einzelne Provinzen, was zu einer fragmentierten Compliance-Landschaft führt. Kleinere Verarbeiter, die diese Kosten nicht tragen können, verlassen entweder den Markt oder schließen sich zusammen, was zu einer raschen Konsolidierung führt. Während diese Nachrüstungskosten das prognostizierte Wachstum für den Zeitraum 2026–2031 reduzieren, schaffen sie gleichzeitig Chancen für wasserbasierte und Pulverspezialisten, die wachsende Nachfrage im Markt für Metallbeschichtungen zu bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Übergang jenseits von Epoxid verankert zukünftige Expansion

Im Jahr 2025 entfielen auf Epoxidharze 39,54 % des Marktumsatzes, hauptsächlich aufgrund ihrer überlegenen Haftung und chemischen Beständigkeit, insbesondere in ISO 12944 C4- und C5-Anwendungen. Andere Harztypen – darunter Acryle, Fluorpolymere und Silikonhybride – werden den breiteren Markt für Metallbeschichtungen voraussichtlich übertreffen, mit einem prognostizierten CAGR von 6,89 % während des Prognosezeitraums 2026–2031. Während Epoxide traditionell den Schwerstschutz dominierten und dickere Schichten mit weniger Anstrichen ermöglichten, haben sich Käufer zunehmend Polyester- und Polyurethanmischungen zugewandt. Dieser Wandel, beeinflusst durch BPA-Beschränkungen und steigende Kosten, war besonders in Anwendungen ausgeprägt, bei denen Witterungsbeständigkeit gegenüber Tauchservice priorisiert wurde.

Biobasierte Cardanol-Epoxide und Bisphenol-F-Varianten boten eine gewisse Entlastung, aber die Nutzer standen vor einem Kompromiss: Eine verringerte Vernetzungsdichte erforderte einen dickeren Aufbau, um die Leistung herkömmlicher Barrieren zu erreichen. Fluorpolymere hingegen wurden trotz ihres Premiumpreises für Küsten- und Hochhausfassadenprojekte bevorzugt, wo langfristige Glanzerhaltung von größter Bedeutung war. Silikonmodifizierte Polyester gewannen in Bandlinien an Bedeutung, insbesondere in Szenarien, in denen Temperaturen kontrolliert werden mussten, um den Verlust der Aluminiumtemperung zu vermeiden. Diese Entwicklungen erweiterten den Markt für Metallbeschichtungen für Spezialharze weiter. Lieferanten, die geschickt Umweltvorschriften navigieren und gleichzeitig effiziente Schichtaufbauten sicherstellen, werden die Harzmix-Dynamik bis 2031 prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Reports verfügbar

Nach Technologie: UV-Plattformen reduzieren den Energieverbrauch

Im Jahr 2025 entfielen auf lösemittelbasierte Verfahren 47,71 % der Produktion, gestützt durch etablierte Anlagen und flexible Anwendungsfenster. UV-gehärtete Systeme sind jedoch auf dem Vormarsch und verzeichnen einen CAGR von 6,47 % während des Prognosezeitraums 2026–2031. Dieser Anstieg ist größtenteils auf einen deutlichen Rückgang der LED-Einheitskosten zurückzuführen, der erhebliche Energieeinsparungen gegenüber herkömmlichen Quecksilberlampen verspricht. Pulverbeschichtungen, die für ihre null VOC-Emissionen und hohe Übertragungseffizienz gelobt werden, stießen bei der Einführung auf Hindernisse. Eine wesentliche Herausforderung war die Begrenzung der Konvektionsofen-Größe, die ihre Verwendung für Teile über bestimmten Durchmessern einschränkte – ein entscheidender Faktor für Offshore-Windtürme.

Hybride UV-Pulver-Lösungen entstanden als Lösung und bieten sowohl sofortige Oberflächenhärtung als auch tiefe Wärmedurchdringung ohne überdimensionierte Öfen. Als EPA- und EU-Vorschriften strenger wurden, stiegen die wasserbasierten Volumina an. Herausforderungen wie Flashrost-Risiko und verlängerte Trocknungszeiten behinderten jedoch ihre Einführung in den Marine- und Öl-und-Gas-Sektoren, wo lösemittelbasierte Epoxide einen Wettbewerbsvorteil hatten. Durch die Modernisierung von Altanlagen mit katalytischen IR- oder Dual-Cure-Stationen balancierten Verarbeiter geschickt Compliance mit Durchsatzanforderungen und festigten ihre Stellung im Markt für Metallbeschichtungen.

Nach Anwendung: Infrastruktur- und Energieprojekte steuern den Nachfragemix

Im Jahr 2025 dominierten architektonische Anwendungen mit einem Umsatzanteil von 40,32 %. Diese Dominanz war größtenteils auf die umfangreiche Quadratmeterzahl von Dächern und Fassaden zurückzuführen. Schutzsysteme werden unterdessen voraussichtlich während des Prognosezeitraums 2026–2031 um 6,62 % wachsen, angetrieben durch Megaprojekte der Energiewende. Die Automobilindustrie, gestützt durch eine steigende Nachfrage nach Aluminium-Bandbeschichtungen – eng verbunden mit der Elektrifizierung – verzeichnete einen Aufschwung. Im Marinebereich kämpften Beschichtungen mit den doppelten Anforderungen, die IMO-Schwefelkap-Vorschriften einzuhalten und Niedrigreibungsstandards zu erfüllen.

Allgemeine Industriesektoren, von Maschinen bis hin zu Metallmöbeln, setzten zunehmend auf Pulverbeschichtungen, um Lösemittelrückgewinnungskosten zu senken. Darüber hinaus unterstrichen Initiativen für erneuerbare Energien in Wüsten- und Küstenregionen den Bedarf an Beschichtungen mit dauerhafter Haltbarkeit und rückten die Bedeutung von Fluorpolymer- und Polyurethanchemikalien in den Vordergrund. Diese vielfältigen Endanwendungen erweiterten nicht nur den Markt für Metallbeschichtungen, sondern boten Lieferanten auch einen Puffer gegen Abschwünge in einzelnen Segmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Reports verfügbar

Geografische Analyse

Asien-Pazifik, das im Jahr 2025 46,95 % des globalen Umsatzes ausmachte, wird voraussichtlich mit einem CAGR von 6,41 % während des Prognosezeitraums 2026–2031 wachsen. Dieses Wachstum wird durch Chinas starke Fertigungsbasis, Indiens ehrgeizige Infrastrukturprojekte und die strengen VOC-Vorschriften der ASEAN gestützt. Chinas Streben nach einem erheblichen Anteil am EV-Markt bis 2030 treibt die Nutzung von bandbeschichtetem Aluminium voran. Gleichzeitig beschleunigen Audits in Guangdong und Jiangsu den Übergang zu wasserbasierten Lösungen. In Indien werden Budgets für Stahlkonstruktionen zunehmend für Schutzlacke bereitgestellt, was konsistente Ausschreibungen sicherstellt, von denen sowohl inländische als auch internationale Lieferanten profitieren. Vietnams neu eingeführte Obergrenze veranlasst Liniennachrüstungen und lenkt die regionale Produktion in Richtung konformer Beschichtungen.

Nordamerika, das einen erheblichen Anteil am Umsatz von 2025 hält, profitiert vom Überparteilichen Infrastrukturgesetz, insbesondere angesichts der Tatsache, dass viele seiner Brücken über 50 Jahre alt sind. Europa trägt nicht nur erheblich zum Umsatz bei, sondern führt auch bei regulatorischen Innovationen, vom BPA-Verbot bis zur Definition von Wasserstoffleitungsstandards im Rahmen seiner Wasserstoff-Backbone-Vision. Diese etablierten Regionen betonen hochwertige Schutzspezifikationen und stärken die Nachfrage nach lösemittelbasierten Epoxiden, auch wenn Pulver- und wasserbasierte Plattformen an Dynamik gewinnen.

Während Südamerika und der Nahe Osten derzeit einen kleineren kombinierten Marktanteil halten, sind sie für ein rasches prozentuales Wachstum positioniert. Brasiliens strenge Ozonvorschriften und Saudi-Arabiens NEOM-Verträge erweitern Schutznischen. Herausforderungen entstehen jedoch durch Argentiniens fragmentierte provinzielle VOC-Vorschriften und inkonsistente Durchsetzung in bestimmten ASEAN-Ländern, was die Lieferkettenplanung erschwert. Dennoch enthüllen diese Herausforderungen auch Akquisitions- und Greenfield-Möglichkeiten für globale Formulierer, die eine stärkere Präsenz im Markt für Metallbeschichtungen anstreben.

Wettbewerbsumfeld

Der Markt für Metallbeschichtungen ist mäßig fragmentiert. Führende Akteure erzielten einen bemerkenswerten Anteil am Umsatz von 2025, was auf Chancen für mittelgroße Wettbewerber hindeutet. Branchenführer verfolgen drei Hauptstrategien: Ausbau der Pulverkapazitäten in der Asien-Pazifik-Region, Innovation mit UV-gehärteten oder biobasierten Epoxiden und selektive vertikale Integration. Die Übernahme eines Pulverunternehmens durch Sherwin-Williams erweiterte seinen Fußabdruck mit mehreren europäischen Werken. Ebenso steigerte AkzoNobels Investition in den Standort Changzhou seine automatisierte Kapazität.

Nippon Paints Übernahme türkischer Vermögenswerte positioniert das Unternehmen strategisch für nahöstliche Bauherren. Gleichzeitig festigt PPGs Investition in ein brasilianisches Schutzunternehmen seine Position im Öl-und-Gas-Bereich. Schutzrechtsanmeldungen wie PPGs UV-Pulver-Hybrid für Offshore-Windtürme unterstreichen den Fokus der Branche auf technische Differenzierung gegenüber Preisgestaltung. Disruptoren wie Teknos gewinnen mit schnellen Farbabstimmungsdiensten und 48-Stunden-technischem Support an Bedeutung – Merkmale, die größere multinationale Unternehmen vor Herausforderungen stellen, sie in großem Maßstab zu replizieren.

Qualitätsstandards wie ISO 12944, ISO 2808 und LEED v5 setzen hohe Markteintrittsbarrieren und erfordern umfangreiche mehrjährige Felddaten. Preisdynamiken zeigen Druck in Haushaltsgerätesegmenten, wobei chinesische Pulverlieferanten ihre europäischen Konkurrenten unterbieten. Diese Strategie birgt jedoch das Risiko der Unterhärtung in größeren Abschnitten, was die Expansion potenziell behindern könnte. Zusammenfassend lässt sich sagen, dass Lieferanten, die geschickt Vorschriften navigieren, lokalisierte Servicefähigkeiten aufbauen und in Spezialnischen innovieren, den breiteren Markt für Metallbeschichtungen übertreffen werden.

Marktführer im Bereich Metallbeschichtungen

Axalta Coating Systems, LLC

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

Nippon Paint Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Jindal India, ein Teil der BC Jindal Group, nahm eine neue fortschrittliche Metallbeschichtungslinie in seiner Fertigungsanlage Ranihati in Howrah in Betrieb. Diese neue Linie sollte die Produktion von Mehrwert-beschichteten Stahlprodukten um etwa 60 % steigern und rund 0,3 Millionen Tonnen erreichen.

- Juli 2025: Dunn-Edwards Corporation brachte ULTRASHIELD auf den Markt, eine Reihe von Schwerlast-Industriewartungsbeschichtungen. ULTRASHIELD Aluminum Epoxy ist ein VOC-armes, leistungsstarkes, aluminiumgefülltes Glimmereisenoxid (MIO)-Epoxid, das überlegenen Korrosionsschutz für marginal vorbereiteten Stahl bieten soll und für die Anwendung auf Metalloberflächen vorgesehen ist.

Umfang des globalen Marktreports für Metallbeschichtungen

Metallbeschichtungen sind Chemikalien, die für metallische Oberflächen für funktionale Eigenschaften wie Korrosionsschutz, rutschhemmende Oberflächen, antibakteriellen Schutz usw. verwendet werden.

Der Markt für Metallbeschichtungen ist nach Harztyp, Technologie, Anwendung und Geografie segmentiert. Nach Harztyp ist der Markt in Epoxid, Polyester, Polyurethan und andere Harztypen segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, Pulver, ultraviolett (UV)-gehärtet und Lichtemissionsdiode (LED)-Härtung segmentiert. Nach Anwendung ist der Markt in Architektur, Automobil, Marine, Schutz, allgemeine Industrie und andere Anwendungen segmentiert. Der Report umfasst auch die Marktgröße und Prognosen für Metallbeschichtungen in 28 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Epoxid |

| Polyester |

| Polyurethan |

| Andere Harztypen (Acryl, Fluorpolymer usw.) |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulver |

| Ultraviolett (UV)-gehärtet |

| Lichtemissionsdiode (LED)-Härtung |

| Architektur |

| Automobil |

| Marine |

| Schutz |

| Allgemeine Industrie |

| Andere Anwendungen (Erneuerbare Energien usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Thailand | |

| Malaysia | |

| Philippinen | |

| Vietnam | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Katar | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Epoxid | |

| Polyester | ||

| Polyurethan | ||

| Andere Harztypen (Acryl, Fluorpolymer usw.) | ||

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| Pulver | ||

| Ultraviolett (UV)-gehärtet | ||

| Lichtemissionsdiode (LED)-Härtung | ||

| Nach Anwendung | Architektur | |

| Automobil | ||

| Marine | ||

| Schutz | ||

| Allgemeine Industrie | ||

| Andere Anwendungen (Erneuerbare Energien usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Thailand | ||

| Malaysia | ||

| Philippinen | ||

| Vietnam | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Katar | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Report beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für Metallbeschichtungen bis 2031 sein?

Die Größe des Marktes für Metallbeschichtungen beträgt im Jahr 2026 USD 14,52 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 5,09 % USD 18,61 Milliarden erreichen.

Welche Harzgruppe wächst am schnellsten?

Andere Harztypen, darunter Acryle, Fluorpolymere und Silikonhybride, werden voraussichtlich jährlich um 6,89 % wachsen und Epoxid übertreffen.

Warum gewinnen UV-gehärtete Produkte an Beliebtheit?

Die Preise für LED-Geräte sind unter USD 80.000 pro Linie gefallen und haben den Prozessenergieverbrauch um 70 % gesenkt, was die Einführung von UV-Plattformen beschleunigt.

Welche Region hat die größte Nachfrage?

Asien-Pazifik hielt 46,95 % des Verbrauchs im Jahr 2025 und bleibt bis 2031 der wichtigste Wachstumsmotor.

Wie wirken sich BPA-Vorschriften auf die Epoxidversorgung aus?

EU- und nordamerikanische BPA-Beschränkungen haben die Epoxidpreise im Jahr 2025 um 28 % angehoben und kostspielige Neuformulierungen erzwungen, die die Margen der Verarbeiter drücken.

Welche Anwendung wird im Zeitraum 2026–2031 am schnellsten wachsen?

Schutzbeschichtungen im Zusammenhang mit erneuerbaren Energien und Wasserstoffinfrastrukturprojekten werden voraussichtlich mit einem CAGR von 6,62 % wachsen.

Seite zuletzt aktualisiert am: