Größe und Marktanteil des Australischen Industriebeschichtungen-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 465.99 Millionen US-Dollar |

| Marktgröße (2026) | 476.11 Millionen US-Dollar |

| Marktgröße (2031) | 530.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.17% CAGR |

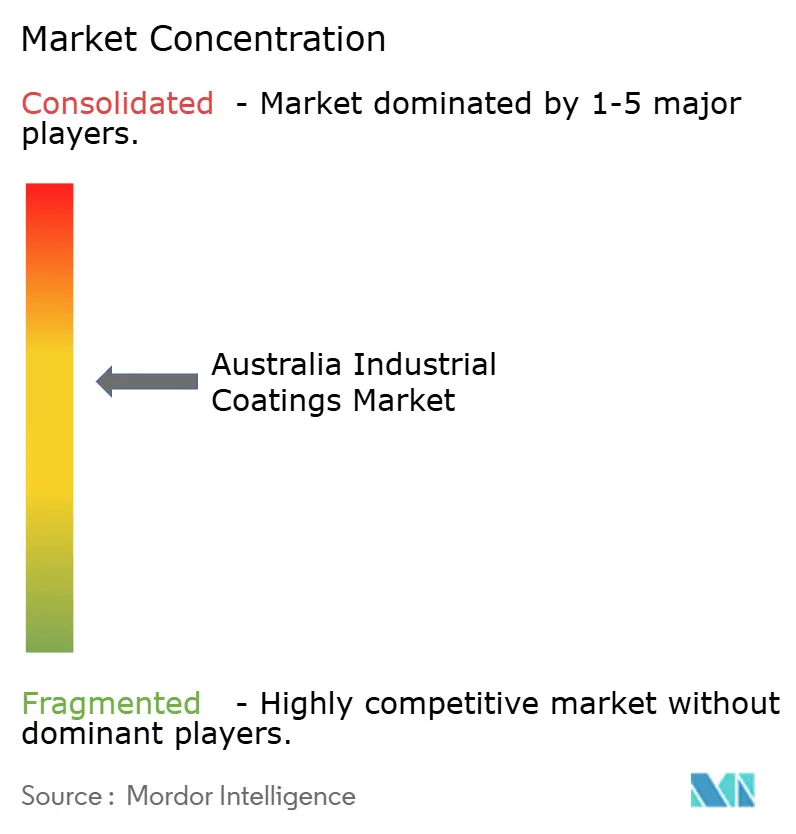

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Australischen Industriebeschichtungen-Marktes durch Mordor Intelligence

Die Größe des Australischen Industriebeschichtungen-Marktes wurde im Jahr 2025 auf 465,99 Millionen USD bewertet und wird voraussichtlich von 476,11 Millionen USD im Jahr 2026 auf 530,08 Millionen USD bis 2031 wachsen, mit einer CAGR von 2,17 % während des Prognosezeitraums (2026–2031). Anhaltende Kapitalausgaben im Bergbau, strengere Emissionsvorschriften und die zunehmende Elektrifizierung schwerer Maschinen stützen diese stetige Entwicklung, während die Fragmentierung unter den Lieferanten zyklische Schwankungen in der Bau- und Fertigungsnachfrage abfedert. Batterie-elektrische Muldenkipper, autonome Bergbaufahrzeuge und Fundamente für Offshore-Windkraftanlagen beeinflussen nun die Auswahl von Harzen und Pigmenten und veranlassen Lieferanten, wasserbasierte, High-Solids- und Pulvertechnologien einzusetzen, die die Emissionen flüchtiger organischer Verbindungen reduzieren. Regulatorischer Kostendruck durch das Australische Programm zur Einführung von Industriechemikalien (Australian Industrial Chemicals Introduction Scheme) beschleunigt die Einführung lösemittelärmerer Chemikalien; dennoch bleiben lösemittelbasierte Systeme in rauen Ressourcenumgebungen unverzichtbar, wo ein absoluter Korrosionsschutz nicht verhandelbar ist[1]Australisches Programm zur Einführung von Industriechemikalien (Australian Industrial Chemicals Introduction Scheme), „Aktualisierung der Registrierung und Gebühren 2024-25,” industrialchemicals.gov.au. Der Importdruck aus Asien verschärft den Preiswettbewerb bei Standardqualitäten, doch lokale Distributoren behaupten sich weiterhin durch schnelle Lieferzeiten und technischen Vor-Ort-Support in abgelegenen Bergbauzentren. Chancen entstehen in den Bereichen Batteriegehäuse, Wärmemanagement und Anti-Fouling-Lösungen für Offshore-Windkraftanlagen, was auf Potenzial für differenzierte Angebote hinweist, selbst wenn der Australische Industriebeschichtungen-Gesamtmarkt reift.

Wesentliche Erkenntnisse des Berichts

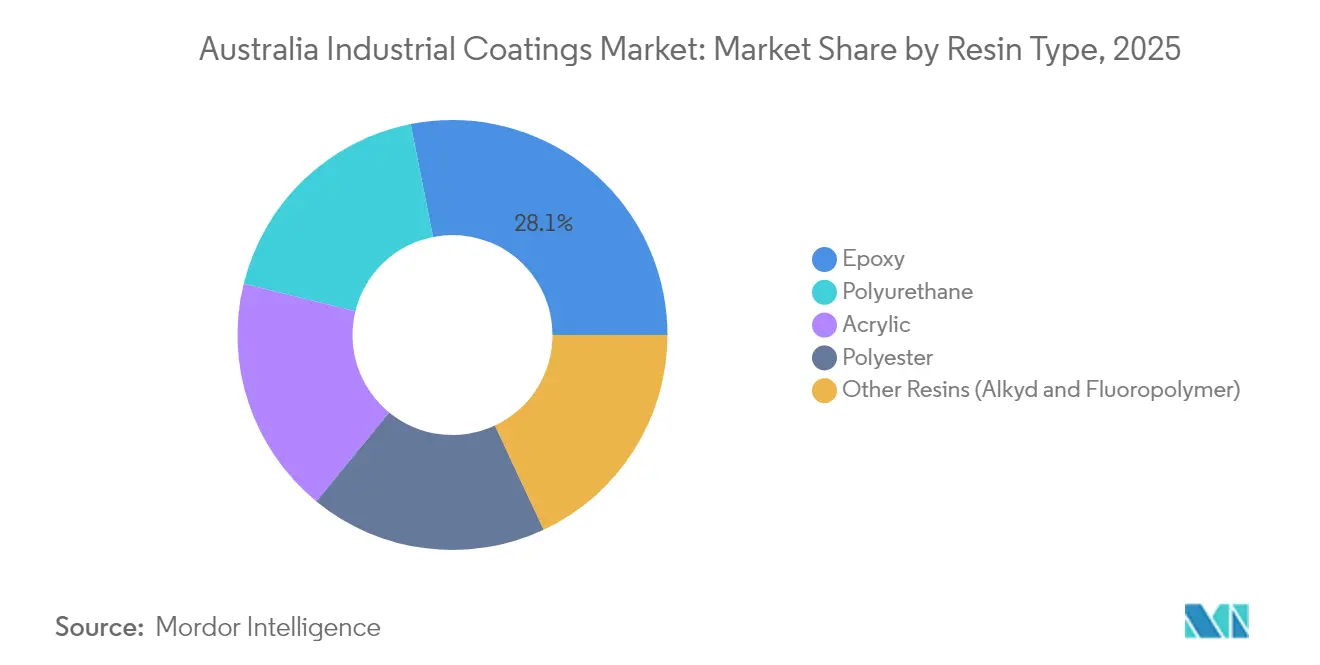

- Nach Harztyp hielt Epoxid im Jahr 2025 einen Marktanteil von 28,12 % am Australischen Industriebeschichtungen-Markt, während Polyurethan mit einer prognostizierten CAGR von 2,66 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Technologie führten lösemittelbasierte Systeme im Jahr 2025 mit einem Umsatzanteil von 33,85 %, während wasserbasierte Beschichtungen mit einer CAGR von 2,78 % bis 2031 das stärkste Wachstum verzeichnen sollen.

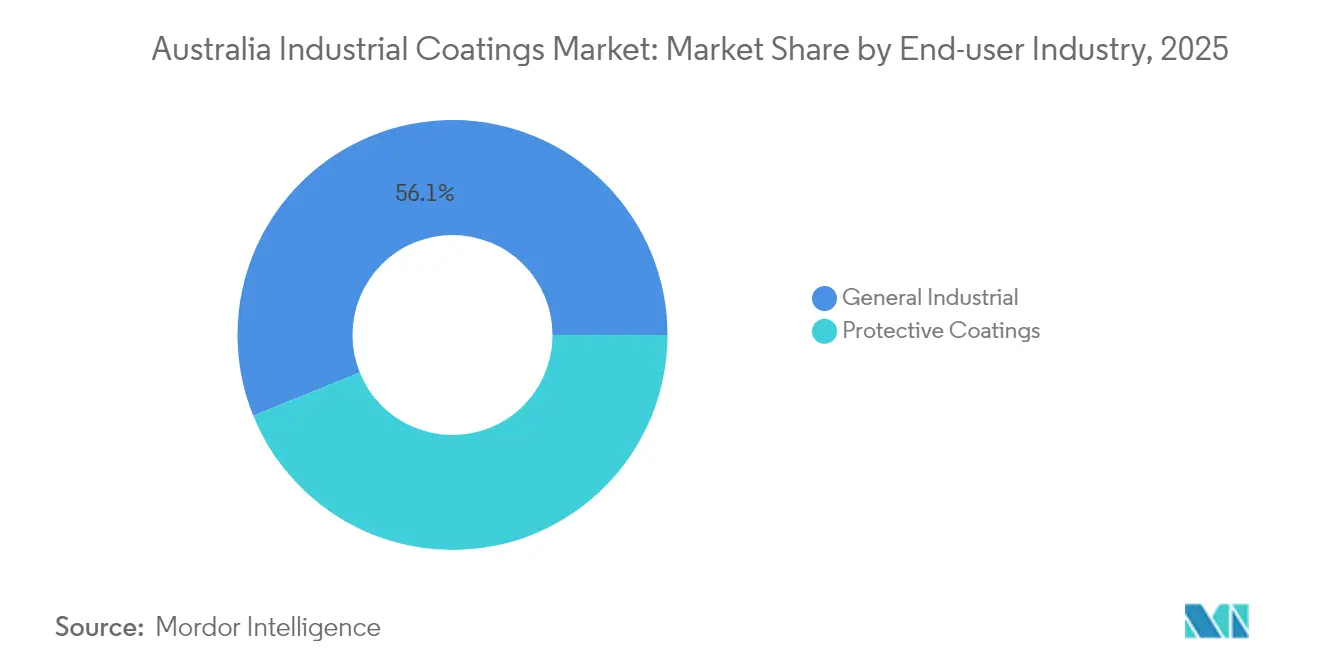

- Nach Endverbraucherbranche entfielen im Jahr 2025 56,12 % des Marktanteils am Australischen Industriebeschichtungen-Markt auf allgemeine Industrieanwendungen, mit einer prognostizierten CAGR von 2,36 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Australischen Industriebeschichtungen-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf Niedrig-/Null-VOC-Technologien | +0.4% | National, mit früher Einführung in den Ballungsräumen NSW und VIC | Mittelfristig (2–4 Jahre) |

| Erneuerter Bergbau-CAPEX-Zyklus | +0.6% | Bergbauregionen WA und QLD, mit Ausstrahlung auf SA | Kurzfristig (≤ 2 Jahre) |

| Infrastruktur- stimulus (Straßen, Schiene, Verteidigung) | +0.5% | National, konzentriert in Verteidigungsfertigungszentren | Mittelfristig (2–4 Jahre) |

| Flottenelektrifizierung steigert OEM-Lackvolumina | +0.3% | Bergbauregionen WA, QLD, urbane Verkehrskorridore | Langfristig (≥ 4 Jahre) |

| Wachstum von Vor-Ort-Pulverbeschichtungsbetrieben | +0.2% | Regionales Australien, Bergbauservicezentren | Kurzfristig (≤ 2 Jahre) |

| B2B-E-Commerce- Plattformen beschleunigen Kleinmengenverkäufe | +0.2% | National, am stärksten in regionalen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf Niedrig-/Null-VOC-Technologien

Regulatorische Gebühren, die an das Lösemittelvolumen im Rahmen des Australischen Programms zur Einführung von Industriechemikalien (Australian Industrial Chemicals Introduction Scheme) geknüpft sind, verlagern die Kostenstrukturen hin zu wasserbasierten und High-Solids-Chemikalien. Bergbauunternehmen schreiben inzwischen wasserbasierte Systeme für Untertageanlagen vor, um die Belüftungslasten und die Exposition der Arbeitnehmer zu minimieren. Nachhaltigkeitsmandate von Großunternehmen wie Rio Tinto und BHP wirken sich auf die Lieferanten aus und zwingen diese, Fahrpläne zur Lösemittelreduzierung offenzulegen. Neuere Polymerfortschritte ermöglichen es wasserbasierten Epoxiden, die Beständigkeit lösemittelbasierter Epoxide zu erreichen, was die Anforderungshürden für Spritzzonenbereiche, chemische Prozesse und Hochtemperaturanwendungen verringert. Infolgedessen gewinnen Niedrig-VOC-Formulierungen Marktanteile, selbst dort, wo Australiens raues Klima einst hochlösemittelhaltige Mischungen bevorzugte, und positionieren wasserbasierte Chemikalien für eine nachhaltige Akzeptanz trotz verbleibender Leistungslücken bei extremer Hitze.

Erneuerter Bergbau-CAPEX-Zyklus

Eine Investitionspipeline von über 22 Milliarden USD bis 2026 umfasst Lithium-, Seltene-Erden- und Kritische-Mineralien-Projekte in Westaustralien und Queensland. Batterie-elektrische Muldenkipper benötigen thermisch leitfähige und dielektrische Beschichtungen, was Premiumnischen für Formulierungsspezialisten schafft. Autonome Betriebe treiben den Bedarf nach sensorkompatiblen Beschichtungen voran, die unter kontinuierlichem Lidar-Scanning Reflexionsvermögen und Sauberkeit erhalten. Bergbaubetreiber suchen länger haltbare Schutzsysteme, um wartungsbedingte Emissionen zu begrenzen, was den Mehrwert für Hybride der nächsten Generation wie Glasflockenepoxi steigert. Regionale Applikatoren nutzen ihre Nähe und schnelle Einsatzbereitschaft, um Überholungsprojekte zu sichern, während multinationale Lieferanten sich auf werksseitig aufgetragene Systeme für Neuausrüstungen konzentrieren. Die Kombination aus Mengenwachstum und Spezifikationskomplexität unterstützt eine robuste Nachfrage nach Beschichtungen während des Prognosezeitraums.

Infrastrukturstimulus (Straßen, Schiene, Verteidigung)

Bundesweite Verkehrsupgrades, der Marineschiffbau und landgestützte Verteidigungsprogramme stellen zusammen 17–22 Milliarden USD für beschichtete Stahl-, Verbundwerkstoff- und Betonbauten bereit[2]Australisches Regierungsministerium für Verteidigung (Australian Government Department of Defence), „Aktualisierung des Marinebauprogramms 2025,” defence.gov.au. In Südaustralien gebaute Schiffsrümpfe erfordern Marinebeschichtungen mit 25-jährigen Wartungszyklen und robuster Anti-Fouling-Leistung. Die Modernisierung des Stadtbahnnetzes treibt den Absatz von graffitiresistenten Polyurethanen an, die ihren Glanz bei UV-Exposition behalten. Ziele zur Verteidigungslokalisierung begünstigen australische Lieferanten, die sichere Lieferketten dokumentieren können, was globale Marken dazu veranlasst, Joint Ventures oder Lizenzvereinbarungen mit inländischen Partnern einzugehen. Diese mehrjährigen Programme bieten Nachfrageplanbarkeit und ermöglichen Investitionen in Anlagenkapazitäten über die tägliche Instandhaltungsarbeit hinaus. Folglich bleibt die Infrastruktur eine stabilisierende Kraft für den Australischen Industriebeschichtungen-Markt während Rohstoffabschwächungen.

Flottenelektrifizierung steigert OEM-Lackvolumina

Elektrische Busse, Lastkraftwagen und Bergbaufahrzeuge erweitern die Oberfläche, Komplexität und funktionalen Anforderungen von OEM-Beschichtungen. Batteriegehäuse benötigen flammhemmende und wärmeableitende Beschichtungen, die thermische Zyklen überstehen und Elektrolytaustritte abweisen. Ladestationen und Verkabelungshardware erfordern UV-beständige, abriebfeste Pulver, die urbane Designästhetik ergänzen. Im Bergbau erfüllen explosionsgeschützte Beschichtungen strenge Sicherheitsvorschriften für unterirdische Batterieausrüstungen. Diese Anwendungen erzielen Premiumpreise und fördern langfristige Technologiepartnerschaften zwischen Beschichtern und Ausrüstungsherstellern. Da die Flottenelektrifizierung bis 2030 an Fahrt gewinnt, werden funktionale Beschichtungen speziell für elektrische Antriebsarchitektur eine eigenständige Hochsegmentnische innerhalb des breiteren Australischen Industriebeschichtungen-Marktes bilden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende VOC- Compliance-Kosten bei lösemittelbasierten Systemen | -0.3% | National, stärkste Auswirkungen in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Applikatoren in abgelegenen Regionen | -0.2% | Bergbauregionen WA, QLD, NT | Mittelfristig (2–4 Jahre) |

| Volatilität der Epoxid-Rohstoffpreise | -0.4% | National, lieferkettenseitig bedingt | Kurzfristig (≤ 2 Jahre) |

| Importdruck durch kostengünstige asiatische Lieferanten | -0.3% | National, am stärksten im Standardsegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende VOC-Compliance-Kosten bei lösemittelbasierten Systemen

Gebührenerhöhungen von 3,1 % für 2024–25 im Rahmen des Kostendeckungsrahmens erhöhen die Gesamtbelastung für lösemittelbasierte Importe und zwingen Distributoren, ihre Preismodelle zu überdenken. Kleine Speziallieferanten für Kleinchargen haben Schwierigkeiten, höhere Gemeinkosten zu absorbieren oder weiterzugeben, was das Konsolidierungsrisiko erhöht und die Kundenauswahl bei Nischenformulierungen verringert. Städtische Projekte sehen sich bereits lokalen Luftqualitätsgrenzen gegenüber, die Lösemittelemissionen während der Anwendung einschränken, was trotz Leistungsbedenken zu einem Wechsel zu wasserbasierten Optionen führt. Der Compliance-Papierkram für Klassifizierung, Aufzeichnungspflichten und Jahresberichte lenkt technisches Personal von der Produktentwicklung ab. Insgesamt untergraben diese Kosten und Ressourcenbelastungen die Wettbewerbsfähigkeit traditioneller lösemittelbasierter Portfolios im Australischen Industriebeschichtungen-Markt.

Mangel an qualifizierten Applikatoren in abgelegenen Regionen

Bergbauerweiterungen im Pilbara und im Bowen Basin übertreffen die Verfügbarkeit zertifizierter Beschichtungsfachleute, was die Lohnprämien in die Höhe treibt und Projektzeitpläne verlängert. Pendlerteams füllen Lücken, verursachen jedoch höhere Reise- und Unterkunftskosten und schmälern die Margen der Wartungsunternehmen. Regierungsstrategiepapiere zur Arbeitskräfteentwicklung stufen die industrielle Beschichtungsapplikation als Prioritätsfähigkeit ein, doch die Ausbildungskapazitäten reichen nicht aus, um die kurzfristige Nachfrage zu decken. Verzögerungen bei der routinemäßigen Wartung und Überholung erhöhen das Korrosionsrisiko und zwingen Betreiber, Rückstellungen für ungeplante Ausfälle einzuplanen. Obwohl Fortschritte in der Sprührobotik und drohnengestützter Nachbesserung teilweise Abhilfe schaffen, bleibt der Fachkräftemangel ein strukturelles Hemmnis für das Wachstum in abgelegenen Teilen des Australischen Industriebeschichtungen-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxiddominanz spiegelt Anforderungen in rauen Umgebungen wider

Epoxidsysteme erzielten im Jahr 2025 einen Marktanteil von 28,12 % am Australischen Industriebeschichtungen-Markt, eine Position, die durch ihren bewährten chemischen Schutz an Bergbaustandorten und Küsteninfrastrukturen untermauert wird. Die Bandbreite der Epoxidchemikalien ermöglicht es Formulierern, Barriereeigenschaften gegen Schwefelsäure, Sole und Kohlenwasserstoffexposition anzupassen und so Ausfallzeiten im Schwerlastbetrieb zu minimieren. Polyurethanharze, obwohl derzeit geringer im Volumen, verzeichnen mit einer CAGR von 2,66 % Zuwächse aufgrund ihrer Flexibilität und UV-Beständigkeit, die für Ausrüstungen unerlässlich sind, die zwischen sengender Tageshitze und kühleren Nächten wechseln. Acryle bedienen weiterhin Grundierungen und architektonische Elemente mit geringeren Anforderungen, bei denen Kostendisziplin vorherrscht, während Polyesterpulver Haushaltsgeräte- und Gartenmöbellinien dominieren, die in Victoria und Neusüdwales hergestellt werden.

Eine Welle biobasierter Epoxidinitiativen ist entstanden, da Lieferanten auf Reduzierungen der Scope-3-Emissionen abzielen. BASF's Einführung eines biobasierten Ethylacrylat-Rohstoffs bietet Formulierern einen erneuerbaren Weg, der die mechanische Leistung nicht beeinträchtigt. Im nachgelagerten Bereich erproben Bergbaukonzerne Graphen-verstärkte Epoxid-Deckbeschichtungen, die die Abriebfestigkeit erhöhen und die Schichtdicke reduzieren, ohne die Lebensdauer zu beeinträchtigen. Die Rohstoffvolatilität bei Bisphenol A und Epichlorhydrin bleibt ein Gewinnbelastungsfaktor, was eine Lieferkettendiversifizierung hin zu südostasiatischen Zwischenerzeugnissen fördert. Folglich balanciert die Harzlandschaft die etablierte Epoxidnachfrage mit innovationsgetriebenen Wachstumssegmenten aus und stärkt eine stetige Wertentwicklung im Australischen Industriebeschichtungen-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Widerstandsfähigkeit lösemittelbasierter Systeme trotz Umweltdruck

Lösemittelbasierte Systeme behielten im Jahr 2025 eine Umsatzführung von 33,85 %, was die anhaltende Präferenz für bewährte Leistung in zyklon- und abrasionsgefährdeten Umgebungen zeigt. High-Solid-Alkyde und Polyurethane ermöglichen dickere Schichten pro Auftrag, was die Applikationszeit bei großen Muldenkippern und Prozesstanks reduziert. Dennoch verzeichnen wasserbasierte Chemikalien mit einer CAGR von 2,78 % bis 2031 die stärksten Zuwächse, unterstützt durch regulatorische Gebühren auf Lösemitteltonnen und Verpflichtungen zur Luftreinhaltung von Tier-1-Bergbauunternehmen. Pulverbeschichtungen gewinnen in regionalen Auftragsbetrieben an Dynamik, wo die Rückgewinnung von Overspray und energieeffiziente Infrarotöfen dazu beitragen, die Stückkosten gegenüber Flüssiglinien auszugleichen. Andere Technologien, insbesondere UV-gehärtete Deckschichten, finden Einsatz in Elektronikgehäusen, die schnelle Durchlaufzeiten und minimalen Platzbedarf erfordern.

Die Compliance-Gebührenlogik des Programms zur Einführung von Industriechemikalien (Industrial Chemicals Introduction Scheme) vergrößert die Gesamtkostenlücke zwischen lösemittelbasierten und Niedrig-VOC-Systemen und verstärkt damit in jedem Budgetzyklus die Akzeptanz wasserbasierter Systeme. Untertagebau-Bergbau-Spezifikationen betten nun Lösemittelgehaltsgrenzen ein, um den Belüftungsleistungsbedarf zu senken, was in tiefen Erzlagerstätten eine versteckte, aber bedeutende Betriebsausgabe darstellt. Unterdessen erweitern Pulverbeschichter in der Nähe von Kalgoorlie und Mackay ihre Kabinenkapazitäten, um größere Antriebsstrangkomponenten zu handhaben, die zuvor nach Perth oder Brisbane verschickt wurden, was lokale Versorgungskreisläufe stärkt und Servicenähe als strategischen Wettbewerbsvorteil verankert. Dieses Technologiegemisch unterstreicht eine duale Dynamik, bei der lösemittelbasierte Robustheit und compliance-getriebene Migration zu saubereren Formaten im Australischen Industriebeschichtungen-Markt nebeneinander existieren.

Nach Endverbraucherbranche: Führungsrolle der allgemeinen Industrie verdeckt Chancen bei Schutzbeschichtungen

Allgemeine Industriekunden erwirtschafteten im Jahr 2025 zusammen 56,12 % des Umsatzes des Australischen Industriebeschichtungen-Marktes und werden bis 2031 jährlich um 2,36 % wachsen, gestützt durch Maschinenüberholungen, Exporte von Konstruktionsmetallen und modulare Ausrüstungsbauten. OEMs schätzen Einschicht-Direkt-auf-Metall-Systeme, die Kabinenzyklen reduzieren, was zu Polyaspartik-Hybriden führt, die Härte- und Glanzziele in der Hälfte der Aushärtezeit erreichen. Haushaltsgerätehersteller in Melbourne und Adelaide rüsten auf energiearme Polyesterpulver um, die mit staatlichen Dekarbonisierungsfahrplänen übereinstimmen. Gleichzeitig gewinnt das Schutzuntersegment strategische Bedeutung, da Bahn-, Brücken- und LNG-Anlagen Beschichtungslebensdauern von 20 Jahren oder mehr erfordern, was die Nachfrage nach Glasflockenepoxi und zinkreichen Grundierungen untermauert.

Marine- und Offshore-Windkraftinstallationen verlagern das Gleichgewicht hin zu Premium-Mehrschicht-Schutzsystemen, die für eine 25-jährige Lebensdauer mit minimalen Trockendockintervallen ausgelegt sind. Onshore-Windtürme in der Nähe von Port Augusta sind mit Fluorpolymer-Deckbeschichtungen ausgestattet, die vor UV-Degradierung schützen, während Solarparks in der Riverina-Region antisoiling-Silikone verwenden, um Reinigungszyklen zu minimieren. Bodengebundene Verteidigungsplattformen benötigen chemikalienschutzresistente Beschichtungen, was spezialisierte Läufe für schwer erkennbare Polyurethane eröffnet. Diese hochwertigen Nischen, obwohl tonnagenmäßig kleiner, erzielen überdurchschnittliche Margen und verankern F&E-Partnerschaften, was die Rolle von Schutzbeschichtungen als aufkommenden Wachstumsmotor innerhalb des breiteren Dialogs über die Größe des Australischen Industriebeschichtungen-Marktes festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westaustralien und Queensland bleiben die beiden Säulen der Nachfrage, dank ihrer dichten Cluster von Eisenerz-, Gold-, Kohle- und Kritische-Mineralien-Betrieben. Nahegelegene Auftragsbetriebe in Karratha und Newman applizieren Schnell-Umschlag-Epoxide und sichern so Wertschöpfung, die einst zu Stadtapplikatoren floss. Der Bowen Basin in Queensland folgt, angetrieben durch Kohlehandhabung und die Hochfahrphase von Graphit- und Vanadium-Projekten, die Hochtemperatur-Rohrleitungsbeschichtungen und Batteriegehäusebeschichtungen erfordern, die für thermische Diffusion optimiert sind.

Neusüdwales behält eine vielfältige Nachfragebasis mit einer Mischung aus Konstruktionsmetallexporten, Schienenfahrzeugsanierungen und Gebäudeinnenräumen, die auf Niedrig-VOC-Standards aufgerüstet werden. Victoria trägt durch Gerätepulver, Verpackungsbeschichtungen und einen sich erholenden Aftermarket für die Lackierung von Nutzfahrzeugen ein stetiges Volumen bei, das mit den Flottenelektrifizierungspolitiken der Metropolregionen übereinstimmt. Südaustraliens Verteidigungskorridor rund um Adelaide und Whyalla vertieft seinen Bedarf an lösemittelfreien Marinegrundierungen, die für das kontinuierliche Fregattenbauprogramm spezifiziert sind, während benachbarte Windparkprojekte die Nachfrage nach wetterbeständigen Polyurethanen auf einem Aufwärtskurs halten. Zusammengenommen veranschaulichen diese Zonen das geografische Mosaik, das den Australischen Industriebeschichtungen-Markt definiert.

Abgelegene Erdgasanlagen im Northern Territory und aufkommende kritische Mineralien-Zentren in Tasmanien sorgen für Vielfalt, wenngleich ihr Anteil bescheiden bleibt. Die logistische Abgelegenheit macht lokale Lagerhaltung und schnelle Auslieferung unerlässlich und zwingt Distributoren dazu, mehrstöckige Lagervorräte trotz Working-Capital-Implikationen vorzuhalten. B2B-E-Commerce-Plattformen überbrücken Entfernungslücken, wobei unabhängige Lieferanten Tausende von SKUs und Expresslieferung am selben Tag für Verbrauchsmaterialien unter 25 Kilogramm anbieten, was schrittweise Marktdurchdringung in dünn besiedelten Regionen ermöglicht. Obwohl der Verbrauch geografisch konzentriert ist, entstehen Nachfragewachstumstaschen überall dort, wo Ressourcen-, Verteidigungs- oder Infrastrukturprojekte entfacht werden, was das fragmentierte, aber chancenreiche Profil des Australischen Industriebeschichtungen-Marktes unterstreicht.

Wettbewerbslandschaft

Der Australische Industriebeschichtungen-Markt ist mäßig konsolidiert. Internationale Konzerne, darunter PPG, AkzoNobel, Jotun und Sherwin-Williams, entfallen auf einen bedeutenden Marktanteil. Diese Unternehmen nutzen globale F&E und breite Portfolios, aber geografische Streuung und spezialisierte Leistungsanforderungen halten regionale Unabhängige relevant. Inländische Lieferanten differenzieren sich durch Außendienst, schnellere Farbabstimmung und eine flexible Reaktion auf Eilaufträge in Bergbaustationen und mildern damit den Preishebel importierter Standardqualitäten. Digitale Bestellplattformen beschleunigen Kleinmengentransaktionen und untergraben den historischen Vorteil großer Distributoren bei der Auftragsaggregation.

Führende Unternehmen im Australischen Industriebeschichtungen-Markt

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

Nippon Paint Holdings Co., Ltd.

Jotun

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Sparc Technologies Limited arbeitete mit Dulux Australia zusammen, um den Cape Jaffa Leuchtturm in Kingston South East, Südaustralien, aufzuwerten. Durch die Integration von Sparcs graphenbasiertem Additiv, ecosparc, in Dulux's Durebild STE Epoxidbeschichtung wird der historische Gusseisen-Leuchtturm vor den schweren Küstenelementen der Region geschützt.

- Oktober 2025: PPG Industries, Inc. gab die Markteinführung der PPG ENVIROCRON Extreme Protection Edge Plus Pulverbeschichtung bekannt. Es handelt sich um eine patentierte Einschichtbeschichtung für Schwerlastausrüstungen, HVAC, Elektro- und allgemeine Industrieanwendungen mit einer verbesserten, glatteren Oberfläche.

Berichtsumfang des Australischen Industriebeschichtungen-Marktes

Industriebeschichtungen sind Polymerverbindungen, die primär eingesetzt werden, um industrielle Designkriterien wie Antihafteigenschaften, Korrosionsschutz und chemischen Schutz auf der beschichteten Oberfläche zu erfüllen. Der Australische Industriebeschichtungen-Markt ist nach Harztyp, Technologie und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Epoxid, Polyurethan, Acryl, Polyester und andere Harztypen unterteilt. Nach Technologie ist der Markt in wasserbasierte Beschichtungen, lösemittelbasierte Beschichtungen, Pulver und andere Technologien unterteilt. Nach Endverbraucherbranche ist der Markt in allgemeine Industrie und Schutzbeschichtungen unterteilt. Für jedes Segment wurde die Marktgröße und -prognose auf der Basis des Wertes (USD Millionen) ermittelt.

| Epoxid |

| Polyurethan |

| Acryl |

| Polyester |

| Andere Harze (Alkyd, Fluorpolymer) |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtungen |

| Andere Technologien (UV-/EB-gehärtet und High Solids) |

| Allgemeine Industrie | |

| Schutzbeschichtungen | Öl und Gas |

| Stromerzeugung | |

| Infrastruktur | |

| Bergbau | |

| Andere Schutzbeschichtungen |

| Nach Harztyp | Epoxid | |

| Polyurethan | ||

| Acryl | ||

| Polyester | ||

| Andere Harze (Alkyd, Fluorpolymer) | ||

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| Pulverbeschichtungen | ||

| Andere Technologien (UV-/EB-gehärtet und High Solids) | ||

| Nach Endverbraucherbranche | Allgemeine Industrie | |

| Schutzbeschichtungen | Öl und Gas | |

| Stromerzeugung | ||

| Infrastruktur | ||

| Bergbau | ||

| Andere Schutzbeschichtungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Australische Industriebeschichtungen-Markt im Jahr 2026?

Die Größe des Australischen Industriebeschichtungen-Marktes erreichte im Jahr 2026 476,11 Millionen USD und soll bis 2031 auf 530,08 Millionen USD wachsen.

Welcher Harztyp führt den Absatz in Australien an?

Epoxidharze führen mit einem Anteil von 28,12 % am Australischen Industriebeschichtungen-Marktanteil im Jahr 2025 aufgrund ihrer starken chemischen und Korrosionsbeständigkeit.

Welche Technologie wächst am schnellsten?

Wasserbasierte Formulierungen verzeichnen mit einer CAGR von 2,78 % bis 2031 das stärkste Wachstum, da Gebühren, die an den Lösemittelgehalt geknüpft sind, Anwender zu Niedrig-VOC-Optionen drängen.

Welche Branchen treiben die Nachfrage an?

Allgemeine Industriehersteller stellen den größten Endverbraucherblock mit 56,12 % des Umsatzes dar, wobei Bergbau- und Infrastrukturprojekte für ein stetiges Volumen sorgen.

Warum spielt die Geografie in der Versorgungsstrategie eine Rolle?

Abgelegene Bergbaustandorte in Westaustralien und Queensland sind auf nahegelegene Applikatoren und Distributoren für schnelle Durchlaufzeiten angewiesen und prägen so regionale Servicemodelle im Australischen Industriebeschichtungen-Markt.

Seite zuletzt aktualisiert am: