Marktgröße und Marktanteil für Radiopharmazeutische Theranostik

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 2.66 Milliarden US-Dollar |

| Marktgröße (2031) | 4.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Radiopharmazeutische Theranostik von Mordor Intelligence

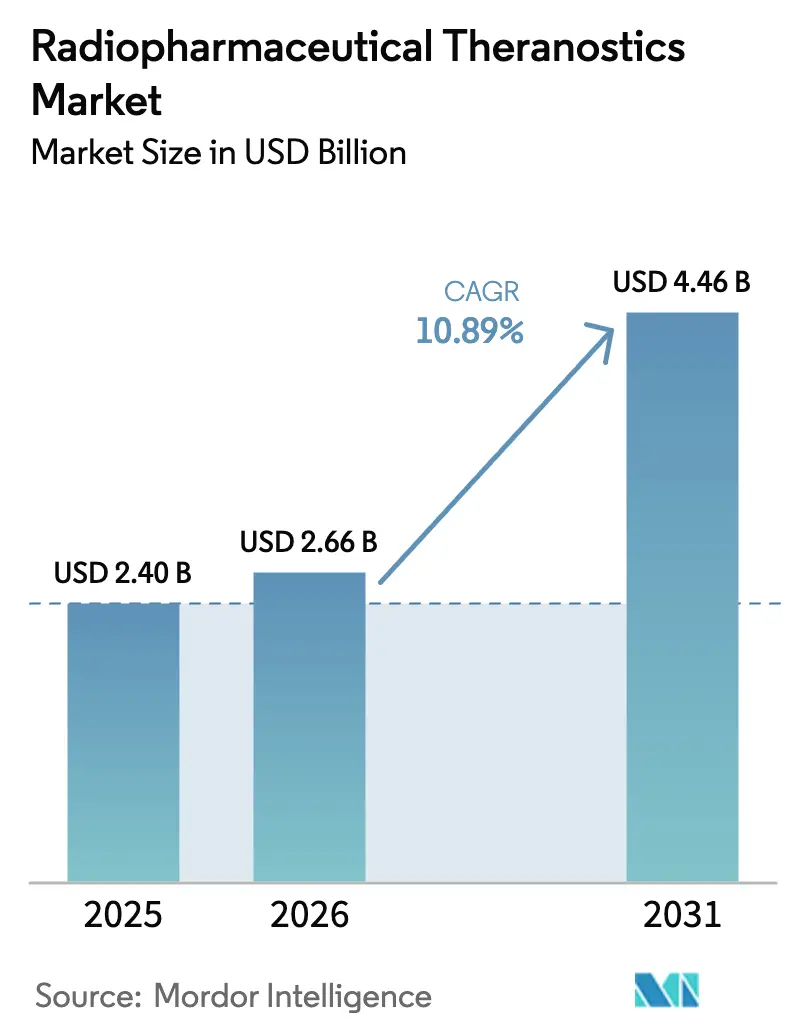

Die Marktgröße für Radiopharmazeutische Theranostik wird voraussichtlich von 2,40 Milliarden USD im Jahr 2025 auf 2,66 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,89 % über den Zeitraum 2026–2031 einen Wert von 4,46 Milliarden USD erreichen. Klinische Nachweise aus zielgerichteten Radioliganden-Therapien, eine stetige Ausweitung der Erstattungsfähigkeit sowie Kapazitätsinvestitionen in die Isotopenproduktion haben die Nuklearmedizin von einer Nischendiagnostik zu einem Eckpfeiler der Präzisionsonkologie gemacht. Bahnbrechende Zulassungen wie die Entscheidung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit vom März 2025, Lutetium-177 PSMA-617 für frühere Therapielinien bei Prostatakrebs zuzulassen, haben erhebliches Aufwärtspotenzial für therapiegetriebene Erlösmodelle erschlossen. Die akquisitionsgetriebene Integration der Lieferkette durch große Pharmakonzerne sowie staatlich geförderte Isotopenanlagen stärken die langfristige Versorgungssicherheit mit Radioisotop-Ausgangsstoffen. Gleichzeitig legen Fachkräftemangel in der Radiopharmazie, logistische Hürden im Zusammenhang mit kurzlebigen Isotopen und Reaktorausfallzeiten operative Schwachstellen offen, die Automatisierung und KI-gestützte Workflow-Optimierung begünstigen. Insgesamt festigen diese Kräfte die zweistellige Wachstumstrajektorie des Marktes für Radiopharmazeutische Theranostik, da sich die Plattformökonomie über Bildgebungs-Therapie-Paare, Alpha-Emitter-Pipelines und integrierte Begleitdiagnostika hinweg weiterentwickelt.

Wichtigste Erkenntnisse des Berichts

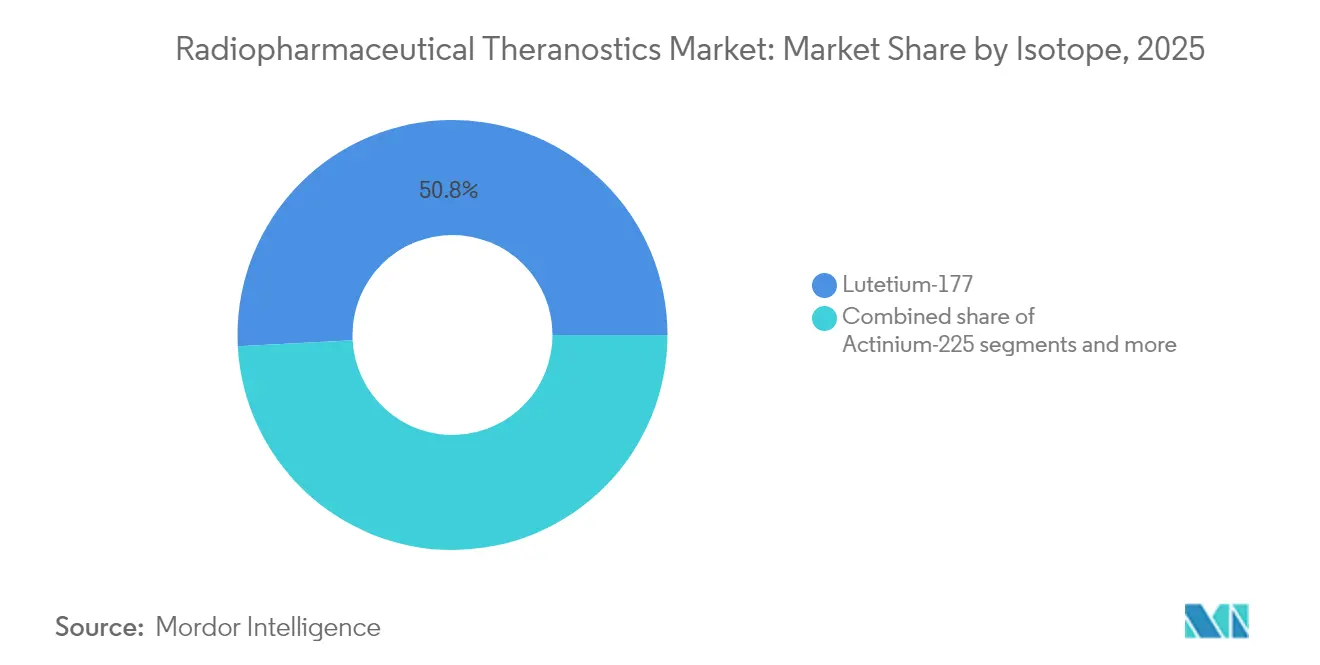

- Nach Isotop führte Lutetium-177 mit einer CAGR von 10,98 % bis 2031 und hielt gleichzeitig den größten Anteil an der Marktgröße für Radiopharmazeutische Theranostik im Jahr 2025.

- Nach Krebsart hielt Prostatakrebs im Jahr 2025 einen Marktanteil von 72,56 % am Markt für Radiopharmazeutische Theranostik; neuroendokrine Tumoren verzeichnen mit 11,08 % CAGR bis 2031 das schnellste Wachstum.

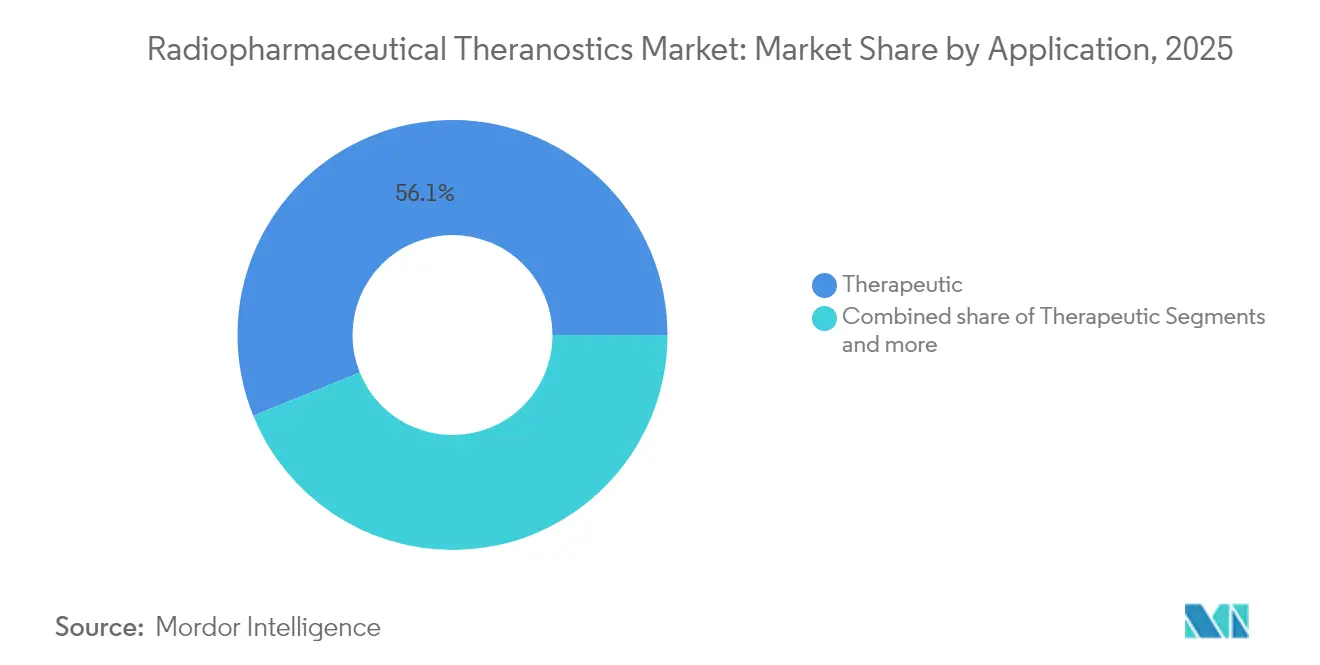

- Nach Anwendung entfiel auf den therapeutischen Einsatz im Jahr 2025 ein Anteil von 56,12 % an der Marktgröße für Radiopharmazeutische Theranostik, mit einer prognostizierten CAGR von 11,52 %.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 61,79 % am Markt für Radiopharmazeutische Theranostik und übertrafen spezialisierte Krebszentren in absoluten Dollarbeträgen.

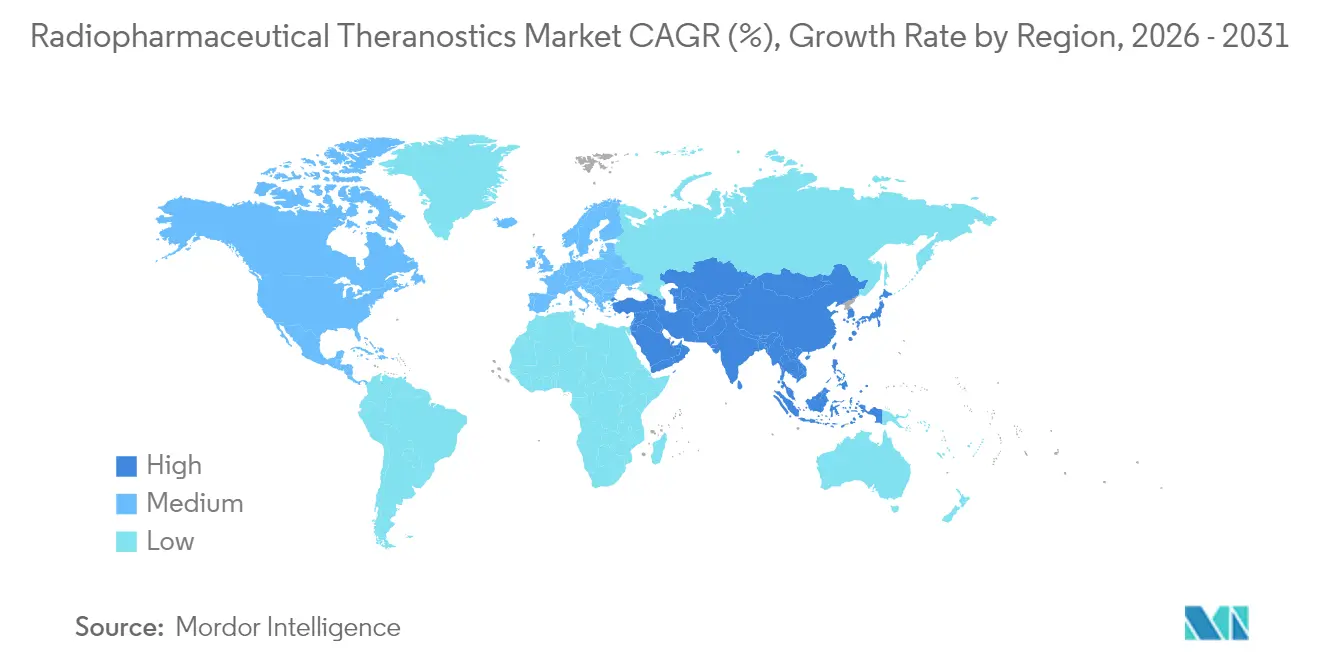

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 49,43 % am Markt für Radiopharmazeutische Theranostik, während der asiatisch-pazifische Raum mit einer CAGR von 11,16 % bis 2031 das höchste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Radiopharmazeutische Theranostik

Analyse der Treiberwirkung*

| Zunehmende Zulassungen für Lu-177-PSMA-Therapien | +2.8% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Inzidenz neuroendokriner Tumoren (NETs) | +1.9% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionen in die Isotopenproduktion (USA, EU) | +1.5% | Schwerpunkt Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Durchbrüche in der Lieferkette für Alpha-Emitter (Ac-225, Tb-161) | +2.2% | Global, mit Produktionszentren in den USA, Deutschland und Kanada | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter personalisierter Dosimetrie | +1.3% | Global, konzentriert auf fortgeschrittene Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Globale Skalierung krankenhausbasierter GMP-Radiopharmazien | +1.0% | Global, mit schnellerer Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Zulassungen für Lu-177-PSMA-Therapien

Die Erweiterung der FDA-Zulassung[1]Quelle: „FDA genehmigt erweiterte Indikation für Pluvicto bei Prostatakrebs,” US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, FDA.gov vom März 2025 verdoppelte die anspruchsberechtigte US-amerikanische Prostatakrebs-Population auf rund 70.000 Kandidaten jährlich und bewies, dass eine frühere Intervention klinischen Nutzen und kommerzielle Skalierbarkeit bietet. Begleitende PSMA-PET-Diagnostika verknüpfen Bildgebung und Therapie in einem einzigen Workflow, den Krankenhäuser über onkologische Versorgungslinien hinweg replizieren können. Mit dem Fortschreiten zentralisierter europäischer Zulassungen führen Erstattungsverhandlungen zu uneinheitlichem Zugang, dennoch beschleunigt sich die Akzeptanz in Deutschland, Frankreich und Italien. Aktive klinische Studien erweitern das Lu-177-PSMA-Targeting nun über Prostatakrebs hinaus auf Nieren- und Hirntumoren und sichern so die Langlebigkeit der Pipeline. Insgesamt mindert dieser Meilenstein das Risiko von Kapazitätserweiterungen bei Isotopenlieferanten und stärkt das Vertrauen der Ärzte in theranostische Algorithmen, die den Markt für Radiopharmazeutische Theranostik antreiben.

Steigende Inzidenz neuroendokriner Tumoren (NETs)

Verbesserte Gallium-68-DOTATATE-PET-Technologie deckt bisher okkulte NETs auf und erweitert den Kandidatenpool für die Lutetium-177-DOTATATE-Therapie. Das mediane progressionsfreie Überleben wird im Vergleich zur Standardchemotherapie nahezu verdoppelt, was Onkologen dazu bewegt, Radionuklid-Regime früher einzusetzen. Gesundheitssysteme bevorzugen den integrierten Diagnose-Behandlungs-Überwachungszyklus, da er nachgelagerte Krankenhausaufenthalte reduziert und wertbasierte Kennzahlen unterstützt. Fraktionierte Dosierungsprotokolle verfeinern die Verträglichkeit und ermöglichen es Gemeinschaftszentren ohne Hochdosis-Isolierstationen, daran teilzunehmen. Da die Inzidenz in alternden westlichen Bevölkerungen steigt, stärken NET-fokussierte Protokolle das nachhaltige Wachstum des Marktes für Radiopharmazeutische Theranostik.

Staatliche Investitionen in die Isotopenproduktion (USA, EU)

Die Oak-Ridge-Anlage des US-amerikanischen Energieministeriums im Wert von 88,8 Millionen USD mindert das Risiko der inländischen Actinium-225-Produktion und bietet strategische Redundanz für europäische Lieferketten. In der EU sicherte sich das deutsche Unternehmen NUCLIDIUM 84 Millionen EUR zur Weiterentwicklung der Thorium-228-Generatortechnologie und beschleunigt damit Alpha-Emitter-Initiativen. Öffentliche Finanzierung verbessert die Betriebszeit, verkürzt Logistikkorridore und sichert Fertigungsarbeitsplätze, was private Arzneimittelentwickler dazu ermutigt, ihre Produktion am gleichen Standort anzusiedeln. Diese Maßnahmen reduzieren die Importabhängigkeit und puffern geopolitische Störungen ab, wodurch ein stetiger Isotopenfluss gewährleistet wird, der die Expansion des Marktes für Radiopharmazeutische Theranostik untermauert.

Durchbrüche in der Lieferkette für Alpha-Emitter (Ac-225, Tb-161)

Reaktorbasiertes Actinium-225 von TerraPower und verteilte Zyklotrontechniken von Actinium Pharmaceuticals[2]Quelle: Actinium Pharmaceuticals, „Actinium Pharmaceuticals kündigt Durchbruch bei der Ac-225-Produktion an,” ActiniumPharma.com bestätigen die kommerzielle Tragfähigkeit von Alpha-Isotopen im großen Maßstab. Die transatlantische Allianz von BWXT Medical und ITM verkürzt Vorlaufzeiten durch die Positionierung von Lagerbeständen auf beiden Kontinenten. Die Halbwertszeit von Terbium-161 von 6,9 Tagen bietet einen logistischen Vorteil gegenüber Actinium-225 und erweitert die Protokollflexibilität. Diese Durchbrüche ermöglichen erstmalige klinische Studien am Menschen bei soliden Tumoren und hämatologischen Malignomen und schaffen eine Pipeline hochwertiger Radiokonjugate, die den Markt für Radiopharmazeutische Theranostik weiter vergrößern.

Analyse der Hemmnisauswirkungen*

| Kapazitätsengpässe bei Zyklotronen und Reaktoren | -1.8% | Global, akut in aufstrebenden Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Logistiklücken bei kurzlebigen Radioisotopen | -1.2% | Global, ausgeprägt in Regionen mit begrenzter Nuklearinfrastruktur | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Onkologie und Nuklearmedizin | -1.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Unsicherheit bei der Erstattung von Therapien | -0.9% | Global, besonders herausfordernd in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei Zyklotronen und Reaktoren

Ungeplante Ausfälle in europäischen Reaktoren reduzierten die Molybdän-99-Versorgung im Jahr 2024 um 30 % und signalisierten die Fragilität des gesamten Isotopenökosystems. Zyklotrone laufen nun nahezu mit voller Auslastung, um die Nachfrage nach Fluor-18 und Gallium-68 zu decken, was den Spielraum für theranostische Isotope einschränkt. Bauvorlaufzeiten von drei bis fünf Jahren und strenge Lizenzierungsanforderungen verlangsamen Abhilfemaßnahmen. Aufstrebende Länder im asiatisch-pazifischen Raum sind auf Importe angewiesen, was Versandtage und Zollvariabilität hinzufügt, die die Isotopenaktivität verringern. Bis neue Reaktoren in Betrieb gehen, werden Kapazitätsgrenzen die kurzfristige Skalierung des Marktes für Radiopharmazeutische Theranostik dämpfen.

Logistiklücken bei kurzlebigen Radioisotopen

Lutetium-177 zerfällt 6,7 Tage nach der Produktion, was eine synchronisierte Planung über Produktions-, Qualitätskontroll- und Behandlungseinheiten hinweg erfordert. Grenzüberschreitende Unterschiede in der Regulierung radioaktiver Materialien erschweren Flugrouten und die letzte Meile der Lieferung. Ländliche Zentren sind mit längeren Transportzeiten konfrontiert, was die Dosiseffizienz verringert und Patienten zwingt, in städtische Zentren zu reisen. Spezialisierte Typ-A-Verpackungen und Echtzeit-Temperaturüberwachung erhöhen den Gemeinkosten und belasten die Margen. Die Komplexität begünstigt zentralisierte Knotenpunkte, wirft Fragen der Chancengleichheit auf, stärkt jedoch die Zusammenarbeit zwischen Krankenhausnetzwerken und Radiopharmazien, während der Markt für Radiopharmazeutische Theranostik reift.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Isotop: Lutetium-177 dominiert klinische Anwendungen

Lutetium-177 trägt den größten Anteil zur Marktgröße für Radiopharmazeutische Theranostik bei und soll bis 2031 jährlich um 10,98 % wachsen. Seine Halbwertszeit von 6,7 Tagen entspricht den logistischen Zeitfenstern der Krankenhäuser, und sein Beta-Emissionsprofil schont das umliegende Gewebe. Die NOVA-Anlage von ITM und die Cassiopeia-Anlage von SHINE Technologies verdoppelten die globale Kapazität in den Jahren 2024–25 und sichern die Versorgungskontinuität für Zehntausende von Therapiezyklen. Der von Lutetium-177 gehaltene Marktanteil im Markt für Radiopharmazeutische Theranostik wird durch Multi-Indikations-Zulassungen bei Prostata- und neuroendokrinen Tumoren gefestigt, während Dosimetriesoftware die patientenspezifische Aktivitätsplanung verfeinert. Actinium-225 beschleunigt sich von einer kleineren Basis aus und zieht Investoreninteresse auf sich, da seine Alpha-Partikel mit hohem linearen Energietransfer eine potente Tumorvernichtung in weniger Zyklen ermöglichen.

Der Thorium-228-Generatorvertrag von Thor Medical mit ARTBIO veranschaulicht vorgelagerte Partnerschaften, die Isotopenknappheit mindern. Yttrium-90 bleibt in der leberzielgerichteten Mikrosphärentherapie bestehen, und Radium-223 bleibt Standard bei Knochenmetastasen, doch wachsen beide langsamer als die etablierten Beta-Emitter. Mit verbesserter Lieferkettenresilienz wird erwartet, dass aufkommende Isotope inkrementelle Marktanteile im Markt für Radiopharmazeutische Theranostik gewinnen, ohne Lutetium-177 mittelfristig zu verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krebsart: Prostatakrebs führt bei der therapeutischen Akzeptanz

Prostataanwendungen generierten im Jahr 2025 72,56 % des Marktanteils im Markt für Radiopharmazeutische Theranostik auf der Grundlage PSMA-zielgerichteter Regime. Realweltstudien aus deutschen und australischen Zentren spiegeln die entscheidenden PSMAfore-Daten wider und zeigen Ansprechraten von über 50 % selbst in späten Therapielinien. Frühere Therapielinien sollen die Einheitsnachfrage steigern, da Urologen die standardisierte PSMA-PET-Staging-Untersuchung bei der Diagnose übernehmen. Neuroendokrine Tumoren wachsen am schnellsten mit 11,08 % pro Jahr, da Gallium-68-DOTATATE-Scans bisher übersehene indolente Läsionen aufdecken. Indikationen bei Schilddrüsen-, Knochen- und Lebermetastasen bleiben wertvolle Nischen, insbesondere dort, wo Radioiod oder Yttrium-90 palliativen Nutzen bietet. Klinische Studienpipelines umfassen nun Fibroblasten-Aktivierungsprotein- und CXCR4-Liganden, was den Eintritt in Pankreas-, Blasen- und Hämatologiebereiche signalisiert. Die sich verbreiternde onkologische Präsenz hält den Markt für Radiopharmazeutische Theranostik auf einem Diversifizierungskurs, während die dominante Umsatzposition der Prostata gewahrt bleibt.

Nach Anwendung: Therapeutisches Segment treibt Marktwachstum an

Therapeutische Anwendungsfälle machten im Jahr 2025 56,12 % der Marktgröße für Radiopharmazeutische Theranostik aus, und die Umsätze sollen jährlich um 11,52 % steigen. Jeder Lutetium-177-PSMA-Behandlungszyklus kann 40.000–60.000 USD in Rechnung stellen, was die Einnahmen aus diagnostischen Scans bei weitem übersteigt und die gemischten Margenprofile für nuklearmedizinische Kliniken verbessert. KI-gestützte personalisierte Dosimetrie erhöht die Tumordosis bei gleichzeitiger Reduzierung der renalen Aufnahme und verbessert die Lebensqualitätskennzahlen in wertbasierten Modellen. Diagnostische Verfahren bilden weiterhin die Grundlage für Staging und Nachsorge und verankern eine wiederkehrende Serviceschleife, die den Patientenlebenszeitwert steigert. Da Therapieprotokolle früher im Krankheitsverlauf eingesetzt werden, steigt die Konversionsrate von Diagnostik zu Therapie und erhöht den systemischen Durchsatz im Markt für Radiopharmazeutische Theranostik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser behalten Infrastrukturvorteile

Krankenhäuser hielten 61,79 % des Umsatzes im Markt für Radiopharmazeutische Theranostik im Jahr 2025 und sind für ein CAGR-Wachstum von 11,83 % positioniert. Akademische Zentren integrieren Bildgebung, Infusion und Überwachung unter einem Dach und nutzen multidisziplinäre Gremien zur Koordination schneller Behandlungsentscheidungen. Das landesweite Radiopharmazie-Netzwerk von Cardinal Health liefert einheitsdosierte Radioliganden und senkt das Risiko der Vor-Ort-Herstellung. Spezialisierte Krebskliniken gewinnen Marktanteile, wo Kapitalinvestitionen hauseigene Zyklotrone oder isotopische Heißzellen ermöglichen und eine präzise Terminplanung beschleunigen. Radiopharmazien festigen Hub-and-Spoke-Strukturen und verteilen vorbereitete Dosen an Satellitenkrankenhäuser, was Zerfallsverluste mindert. Personalentwicklungspartnerschaften mit Universitäten lindern den Technologenmangel, der für die Skalierung des Marktes für Radiopharmazeutische Theranostik entscheidend ist.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 49,43 % am Markt für Radiopharmazeutische Theranostik, da beschleunigte FDA-Zulassungswege und Medicare-Zahlungsreformen die finanziellen Anreize aufeinander abstimmten. Novartis betreibt seine Indiana-Anlage für Pluvicto auf Hochtouren, während die Integration von RayzeBio Bristol Myers Squibb die Kontrolle über eine Actinium-225-Linie verschafft. Akademische Zentren in Texas, Massachusetts und Kalifornien liefern die Talente und den klinischen Studiendurchsatz, der die Protokollinnovation lokal hält.

Der asiatisch-pazifische Raum verzeichnet mit 11,16 % CAGR bis 2031 das steilste Wachstum, angetrieben durch Chinas beschleunigte Zulassungen und aufstrebende private Krankenhausgruppen. Reformen der Nationalen Medizinprodukteverwaltung fördern gleichzeitige globale Einreichungen und verkürzen Markteinführungsverzögerungen. Telix Pharmaceuticals skaliert Isotopenproduktionspartnerschaften in Japan und Südkorea, um von der rasch alternden Bevölkerung mit hoher onkologischer Inzidenz zu profitieren. Staatlich geführte Infrastrukturprogramme in Indien sehen neue Zyklotrone vor und verringern die Importabhängigkeit.

Europa wächst in einem stetigen mittleren einstelligen Tempo. Deutschland verankert die Fertigung mit ITM's Lutetium-177-Zentrum und NUCLIDIUMs Thoriumgenerator-Forschung. Obwohl die zentralisierte Arzneimittelzulassung der EMA die paneuropäische Marktzulassung vereinfacht, verhandelt jedes Land die Erstattung separat, was zu einer Markteinführungspreissegmentierung führt. Die Schweiz bleibt ein Ausreißer als Erstanwender, da Swissmedic Therapien routinemäßig Monate vor dem breiteren EU-Rollout genehmigt. Südamerika sowie der Nahe Osten und Afrika bleiben noch in der Entstehungsphase, doch Brasilien und der Golf-Kooperationsrat finanzieren nuklearmedizinische Einrichtungen innerhalb onkologischer Megazentren, um den medizinischen Auslandstourismus zu reduzieren. In diesen Regionen schränken Isotopenimportlogistik und Fachkräftemangel die kurzfristige Akzeptanz ein, positionieren sie jedoch als langfristige Beitragende zum Markt für Radiopharmazeutische Theranostik.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, mit einer Konvergenz rund um die Beherrschung der Lieferkette und Targeting-Technologie. Die Lutathera- und Pluvicto-Franchises von Novartis übertrafen im Jahr 2024 einen Umsatz von 1,2 Milliarden USD und finanzieren weitere Kapazitäten an seinem Standort in Indianapolis. Das 4,1-Milliarden-USD-RayzeBio-Geschäft von Bristol Myers Squibb und die 1,4-Milliarden-USD-Akquisition von Point Biopharma durch Eli Lilly veranschaulichen den Appetit der großen Pharmaunternehmen auf vertikal integrierte Alpha-Plattformen. AstraZeneca griff das Thema mit einem 2,4-Milliarden-USD-Kauf von Fusion Pharmaceuticals auf und sicherte sich damit Zugang zu Actinium-225.

Die Akquisition von ARTMS durch Telix Pharmaceuticals fügt eine Festziel-Isotopenproduktion hinzu, die die Abhängigkeit von Reaktorplänen reduziert und seinen asiatisch-pazifischen Kanal stärkt. Die technologische Differenzierung konzentriert sich auf KI-gestützte Dosimetrie, Doppelisotop-Konstrukte und neuartige Vektoren wie Antikörper, Peptide oder kleine Moleküle. Therapeutische Weißflächen umfassen Pädiatrie, seltene Krebsarten und Kombinationsregime, die Radiopharmazeutika mit Checkpoint-Inhibitoren kombinieren. Da Patente der ersten Generation nach 2030 auslaufen, bereiten sich Biosimilar-Anbieter auf den Markteintritt vor, während etablierte Unternehmen auf Liganden der nächsten Generation mit besseren Tumor-zu-Nieren-Verhältnissen umschwenken. Die Wettbewerbsintensität wird sich verschärfen, doch Lieferkettenbeherrschung und regulatorisches Know-how bleiben formidable Markteintrittsbarrieren und sichern hochwertige Positionen im gesamten Markt für Radiopharmazeutische Theranostik.

Marktführer der Branche für Radiopharmazeutische Theranostik

Bayer AG

Cardinal Health

GE HealthCare

Novartis AG

Jubilant Pharmova Limited (Jubilant Radiopharma)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ITM sichert sich eine Fremdfinanzierung von bis zu 262,5 Millionen USD von Blue Owl Capital, um die ITM-11-Fertigung vor dem kommerziellen Start zu skalieren.

- April 2025: Telix und Cardinal Health unterzeichnen einen Vertriebspakt für Gozellix und integrieren ARTMS-QUANTM-Systeme in das Netzwerk von Cardinal, um die Gallium-68-Versorgung zu lokalisieren.

Globaler Berichtsumfang des Marktes für Radiopharmazeutische Theranostik

Radiopharmazeutische Theranostik umfasst die Entwicklung und den Einsatz von Radiopharmazeutika sowohl für die diagnostische Bildgebung als auch für zielgerichtete therapeutische Interventionen. Dieser innovative Ansatz integriert beide Komponenten und ermöglicht personalisierte Behandlungsstrategien, insbesondere in der Onkologie. Radiopharmazeutische Theranostik zielt darauf ab, die Präzision in der Medizin zu verbessern, indem diagnostische Erkenntnisse mit therapeutischen Anwendungen kombiniert werden, die auf die individuellen Bedürfnisse der Patienten zugeschnitten sind.

Der Markt für Radiopharmazeutische Theranostik ist nach Typ, Radioisotopen, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Begleitdiagnostische Radiopharmazeutika und Zielgerichtete Therapeutische Radiopharmazeutika segmentiert. Nach Radioisotopen ist der Markt in Technetium-99, Gallium-68, Iod-131, Lutetium-177, Kupfer-67 und 64 sowie weitere Radioisotopen segmentiert. Nach Quelle ist der Markt in Kernreaktoren und Zyklotrone segmentiert. Nach Anwendung ist der Markt in Onkologie, Kardiologie, Neurologie und weitere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnostische Bildgebungszentren, Forschungsinstitute und weitere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Actinium-225 |

| Radium-223 |

| Iod-131 |

| Yttrium-90 |

| Weitere Isotope |

| Prostatakrebs |

| Neuroendokrine Tumoren |

| Schilddrüsenkrebs |

| Knochenmetastasen |

| Leberkrebs |

| Sonstige |

| Therapeutisch |

| Diagnostisch (Bildgebung) |

| Krankenhäuser |

| Spezialisierte Krebszentren |

| Akademische und Forschungsinstitute |

| Radiopharmazien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Lutetium-177 | Actinium-225 | |

| Radium-223 | ||

| Iod-131 | ||

| Yttrium-90 | ||

| Weitere Isotope | ||

| Nach Krebsart | Prostatakrebs | |

| Neuroendokrine Tumoren | ||

| Schilddrüsenkrebs | ||

| Knochenmetastasen | ||

| Leberkrebs | ||

| Sonstige | ||

| Nach Anwendung | Therapeutisch | |

| Diagnostisch (Bildgebung) | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Krebszentren | ||

| Akademische und Forschungsinstitute | ||

| Radiopharmazien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Radiopharmazeutische Theranostik im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 4,46 Milliarden USD erreicht, was einer CAGR von 10,89 % über den Zeitraum 2026–2031 entspricht.

Welches Radioisotop erzielt derzeit den höchsten Umsatz?

Lutetium-177 führt dank seiner umfangreichen klinischen Anwendung bei Prostata- und neuroendokrinen Tumoren und soll jährlich um 10,98 % wachsen.

Warum sind Krankenhäuser das dominierende Endnutzersegment?

Krankenhäuser verfügen über integrierte nuklearmedizinische Einrichtungen, geschultes Personal und regulatorische Rahmenbedingungen und erzielten 61,79 % des Umsatzes im Jahr 2025 bei einer nachhaltigen CAGR von 11,83 %.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum ist mit einer CAGR von 11,16 % für den schnellsten Fortschritt positioniert, bedingt durch den Infrastrukturausbau und vereinfachte Zulassungsverfahren in China, Japan und Südkorea.

Wie werden Lieferkettenrisiken gemindert?

Staatlich finanzierte Reaktoren, private Zyklotronbauten und transatlantische Isotopenallianzen erweitern die Kapazitäten und reduzieren logistische Engpässe.

Seite zuletzt aktualisiert am: