Marktgröße und Marktanteil der Patientenüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

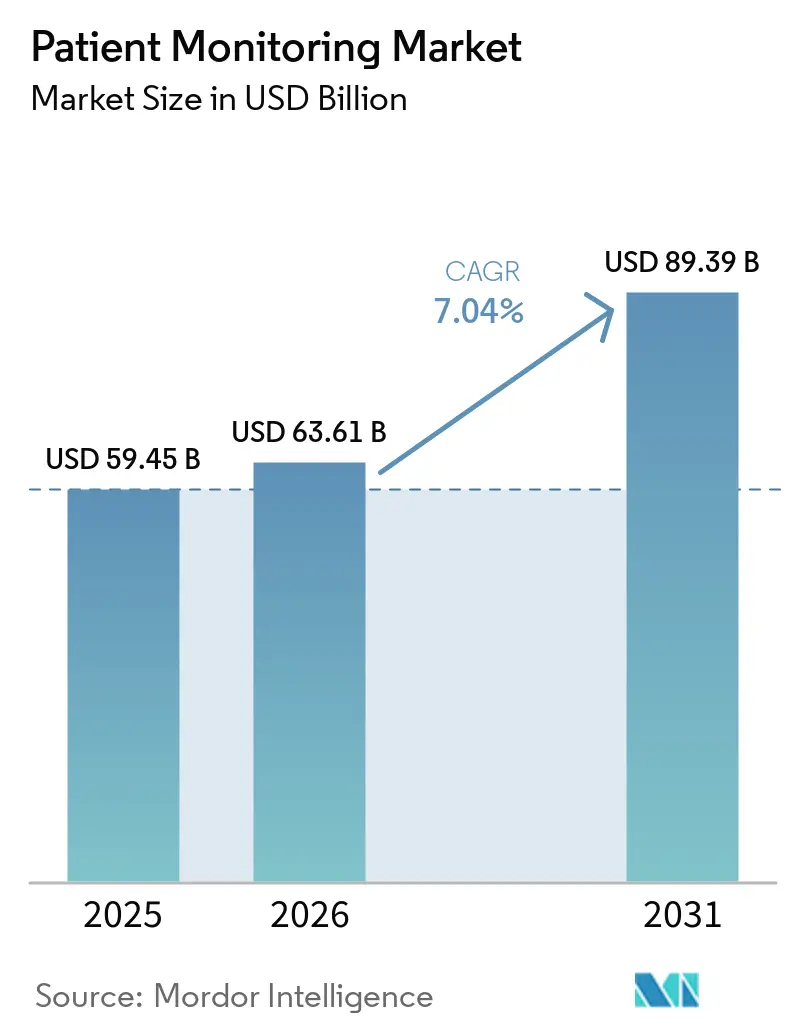

| Marktgröße (2026) | 63.61 Milliarden US-Dollar |

| Marktgröße (2031) | 89.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

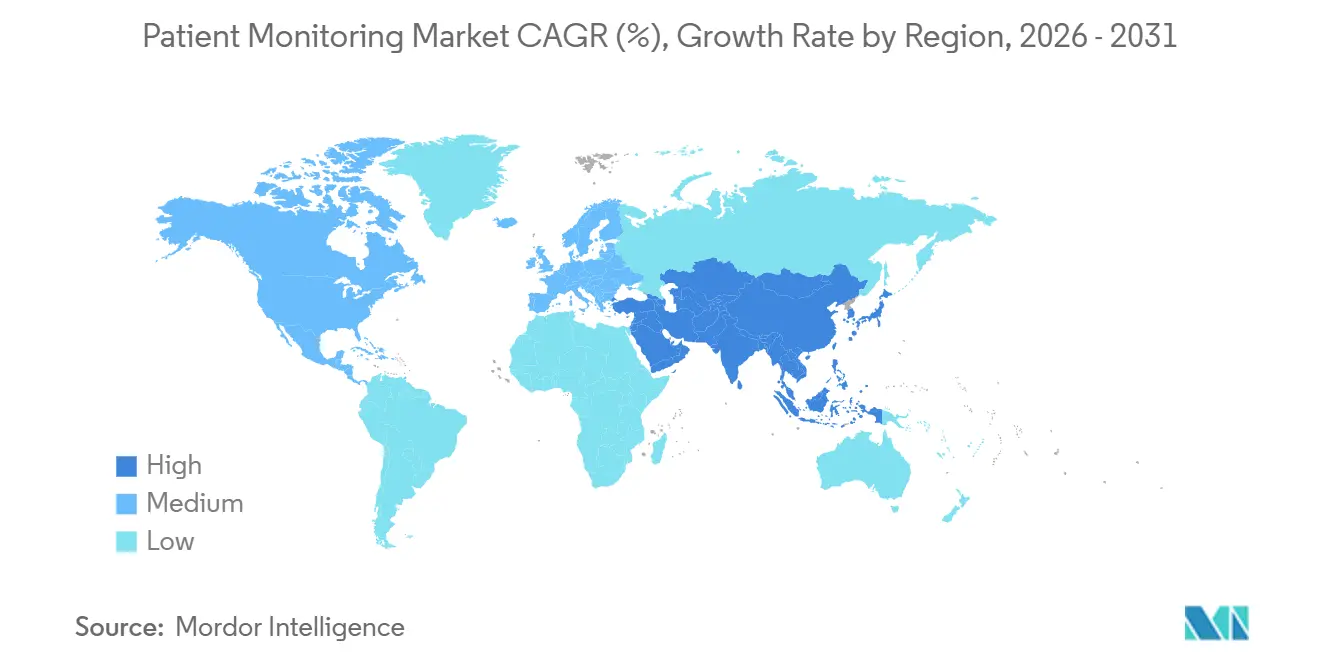

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Patientenüberwachungsmarkts von Mordor Intelligence

Die Marktgröße des Patientenüberwachungsmarkts wurde im Jahr 2025 auf 59,45 Milliarden USD geschätzt und soll von 63,61 Milliarden USD im Jahr 2026 auf 89,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,04 % während des Prognosezeitraums (2026–2031).

Erstattungsreformen, Edge-Computing-Architekturen und Satelliten-IoT-Konnektivität weiten die kontinuierliche Überwachung über die Krankenhausmauern hinaus aus und verlagern den Umsatzmix hin zu Abonnementmodellen und verwalteten Diensten. Überarbeitete Codes für das Remote Physiologic Monitoring (RPM), die den abrechenbaren Zeitschwellenwert auf 10–19 Minuten gesenkt haben, haben den adressierbaren Patientenpool für das Management chronischer Erkrankungen in den Vereinigten Staaten verdoppelt. Nationale Programme für digitale Gesundheitsinfrastrukturen in China, Indien und Japan sowie der Ausbau virtueller Stationen im Vereinigten Königreich und Australien beschleunigen die Akzeptanz im asiatisch-pazifischen Raum. Gleichzeitig erhöhen die Cybersicherheitsvorschriften gemäß FDA-Abschnitt 524B die Compliance-Hürden, begünstigen Anbieter mit ausgereiften regulatorischen Strukturen und veranlassen Krankenhäuser, die Gesamtbetriebskosten für vernetzte Geräteflotten neu zu bewerten [1]FDA, "Cybersicherheit bei Medizinprodukten: Überlegungen zum Qualitätssystem," fda.gov. Edge-fähige Wearables, die Inferenz direkt auf dem Gerät ausführen, senken die Datenlatenzen auf unter 20 Millisekunden, ermöglichen die Echtzeit-Arrhythmieerkennung und erfüllen gleichzeitig die Datensouveränitätsanforderungen in der Europäischen Union und China. Insgesamt positionieren diese Kräfte den Patientenüberwachungsmarkt für ein nachhaltiges Wachstum im mittleren einstelligen Bereich bis 2031.

Wichtigste Erkenntnisse des Berichts

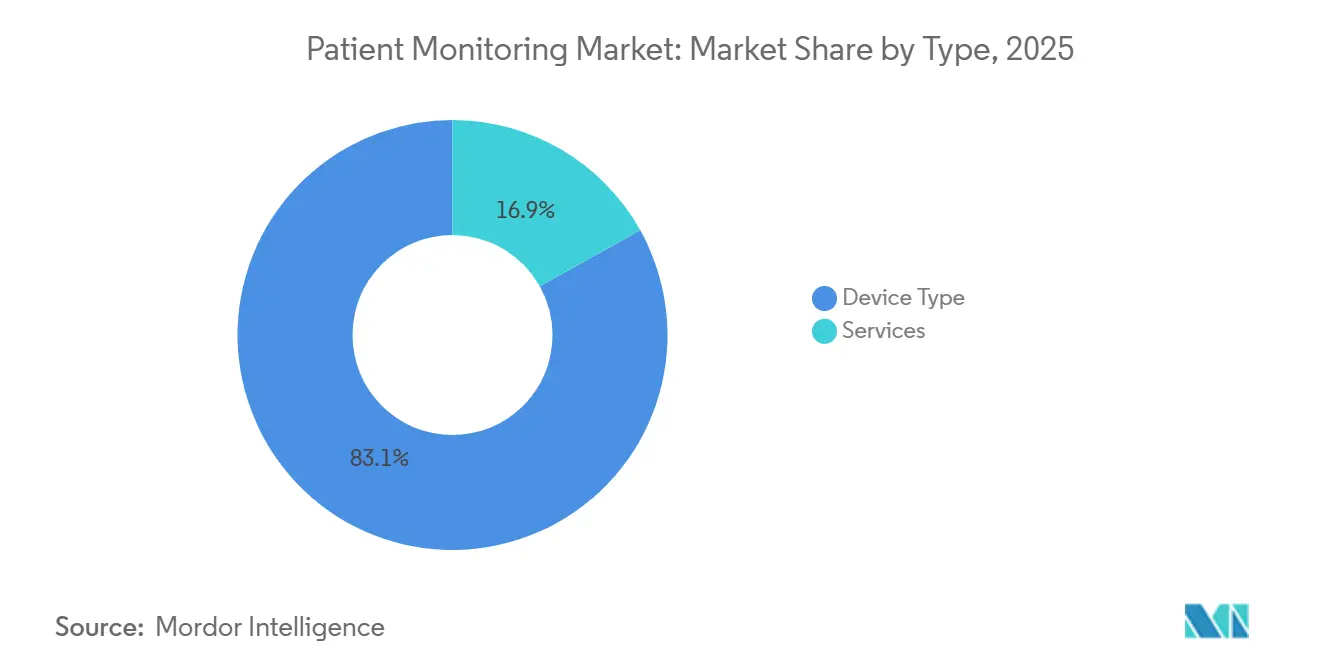

- Nach Typ hielten Geräteangebote im Jahr 2025 einen Marktanteil von 83,1 % am Patientenüberwachungsmarkt, während Dienstleistungen bis 2031 mit einer CAGR von 9,53 % wachsen.

- Nach Anwendung führte die Kardiologie im Jahr 2025 mit einem Anteil von 18,2 % an der Marktgröße der Patientenüberwachung, während Diabetes- und Stoffwechselüberwachung bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen wird.

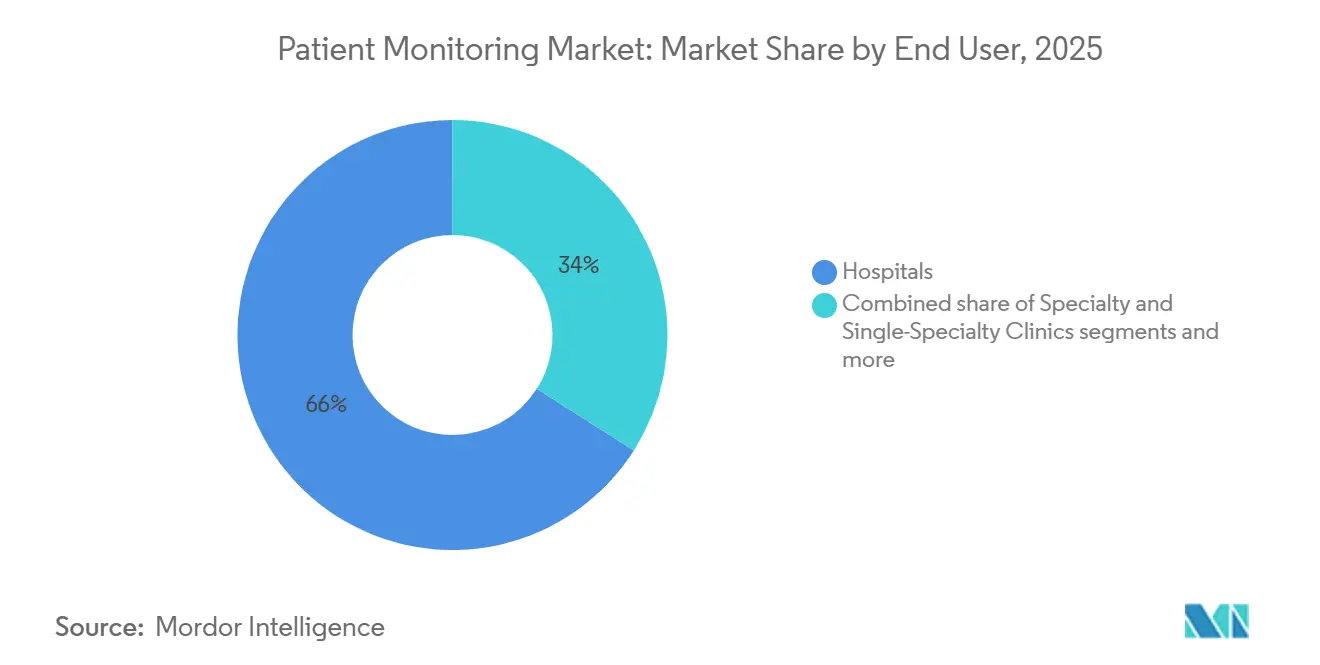

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 65,98 %; häusliche Gesundheitsdienstleister verzeichneten die höchste erwartete CAGR von 11,21 % bis 2031.

- Nach Geografie erzielte Nordamerika 41,2 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,99 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Patientenüberwachungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Prävalenz chronischer Erkrankungen und Komorbiditätsclustern | +1.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte Verlagerung hin zu häuslicher Krankenhausversorgung und virtuellen Stationen | +1.5% | Nordamerika, Vereinigtes Königreich und Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Frühwarnsysteme zur Senkung der Kosten durch unerwünschte Ereignisse | +0.9% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung für RPM | +1.8% | Vereinigte Staaten, Deutschland, Japan | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-Wearables reduzieren Latenzen unter 20 ms | +0.6% | Global, frühe Akzeptanz in Nordamerika und Südkorea | Langfristig (≥ 4 Jahre) |

| Satelliten-IoT-Backhaul erschließt Überwachung in Funklöchern | +0.4% | Ländliches Nordamerika, abgelegenes Australien, Pilotgebiete in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz chronischer Erkrankungen und Komorbiditätsclustern

Herz-Kreislauf-Erkrankungen verursachten im Jahr 2021 17,9 Millionen Todesfälle, und die Internationale Diabetes-Föderation prognostiziert, dass bis 2045 783 Millionen Erwachsene mit Diabetes leben werden – ein Anstieg von 46 %, der die episodische Klinikversorgung überfordern wird [2]Weltgesundheitsorganisation, "Merkblatt zu Herz-Kreislauf-Erkrankungen," who.int. Multiparameter-Hubs, die gleichzeitig Glukose, Blutdruck und Gewicht überwachen, gewinnen daher gegenüber Einzelparameter-Geräten an Beliebtheit. Die CDC berichtete im Jahr 2024, dass 6 von 10 US-amerikanischen Erwachsenen mindestens eine chronische Erkrankung haben und 4 von 10 zwei oder mehr, was den Bedarf an kontinuierlicher Überwachung außerhalb von Krankenhäusern unterstreicht. Wertbasierte Verträge, die Wiederaufnahmen bestrafen, veranlassen Anbieter, eine Überwachung nach der Entlassung einzusetzen, die eine Dekompensation frühzeitig erkennt. Mit verbesserter Interoperabilität wird erwartet, dass integrierte Plattformen veraltete eigenständige Monitore im Patientenüberwachungsmarkt verdrängen.

Beschleunigte Verlagerung hin zu häuslicher Krankenhausversorgung und virtuellen Stationen

Das CMS hat seine Ausnahmeregelung für die akute Krankenhausversorgung zu Hause im Jahr 2025 in einen dauerhaften Weg umgewandelt, der 290 Krankenhäuser in 37 Bundesstaaten abdeckt. Das Vereinigte Königreich hat virtuelle Stationen bis Mitte 2024 auf mehr als 10.000 Betten ausgebaut und damit Kapazitäten in der Akutversorgung freigesetzt. Modelle der häuslichen Krankenhausversorgung erfordern robuste, patientenbedienbare Geräte, die Vitalwerte über Mobilfunk- oder Satelliten-Gateways ohne Klinikpersonal vor Ort übertragen können. Philips und GE HealthCare bündeln nun Monitore, Konnektivität und verwaltete Triage in Pro-Patienten-Abonnements und wandeln Investitionsausgaben in Betriebsausgaben um. Da sich die Erstattung bei den Kostenträgern angleicht, weitet sich die Akzeptanz auf mittelgroße Gemeinschaftskrankenhäuser aus und verbreitert damit den Marktfußabdruck der Patientenüberwachung.

KI-gestützte Frühwarnsysteme zur Senkung der Kosten durch unerwünschte Ereignisse

Prädiktive Analysen, die Sepsis, Atemversagen oder Herzstillstand sechs bis zwölf Stunden vor der Verschlechterung erkennen, verkürzen die Aufenthaltsdauer auf der Intensivstation um bis zu zwei Tage und sparen Krankenhäusern erhebliche Arbeits- und Bettenkapazitätskosten. Der FDA-Leitfaden 2025 zu Änderungskontrollplänen ermöglicht es Anbietern nun, KI-Algorithmen ohne neue 510(k)-Einreichungen zu aktualisieren, was die Iteration beschleunigt.

Frühe Anwender wie das Sepsis-Modell von Epic im EHR und das KI-Kommandozentrum von GE HealthCare demonstrieren messbaren ROI und ermutigen Finanzvorstände, die Budgets für Analysemodule zu erweitern. Da Krankenhaussysteme Bettseitenströme in einheitliche Dashboards integrieren, gewinnt der globale Patientenüberwachungsmarkt einen Datenschicht-Burggraben, der für neue Marktteilnehmer schwer zu replizieren ist.

Erstattungsausweitung für Remote Physiologic Monitoring (RPM)

Die RPM-Code-Revisionen vom Januar 2026 senkten die Mindestinteraktionszeit auf 10–19 Minuten und schufen einen 2–15-Tage-Code, der die postoperative Überwachung abdeckt, wodurch die Anzahl der anspruchsberechtigten Leistungsempfänger in den Vereinigten Staaten effektiv verdoppelt wurde. Deutschlands DiGA-Weg hatte bis 2024 mehr als 50 RPM-Apps gelistet, und Japan nahm 2024 die Fernüberwachung von COPD und Herzinsuffizienz in seinen Gebührenplan auf. Diese Entscheidungen erheben RPM von einem Telemedizin-Zusatz zum Mainstream-Therapiemanagement. Anbieter, die die Kostenträgervergabe und Vorabgenehmigung beherrschen, können einen überproportionalen Anteil am Patientenüberwachungsmarkt gewinnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Cybersicherheitsversicherungsprämien | -0.8% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten in ressourcenarmen Umgebungen | -1.1% | Subsahara-Afrika, Südasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Gerätedatenstandards | -0.7% | Global, akut in US-amerikanischen Krankenhäusern mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Lithiumversorgungsvolatilität erhöht Batteriekosten | -0.5% | Global, ausgeprägt bei Wearables und pflasterbasierenden Monitoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cybersicherheitsversicherungsprämien für vernetzte Geräte

Die Vorschriften gemäß FDA-Abschnitt 524B, die ab Juni 2025 gelten, verlangen nun Software-Stücklisten und Bedrohungsmodellierung für jedes vernetzte Gerät, was die Compliance-Ausgaben erhöht und Versicherungsträger dazu veranlasst, die Cyberprämien im Gesundheitswesen um 15–25 % anzuheben. Für ein Krankenhaus mit 500 Betten kann die jährliche Deckung 300.000 USD erreichen und damit die amortisierten Hardwarekosten über einen Sieben-Jahres-Zyklus übersteigen. Kleinere Krankenhäuser, denen es an Vollzeit-Sicherheitspersonal mangelt, verzögern entweder Käufe oder akzeptieren höhere Risiken, was kurzfristige Bestellungen im Markt dämpft und die Expansion der Marktgröße der Patientenüberwachung verlangsamt.

Hohe Gesamtbetriebskosten in ressourcenarmen Umgebungen

Die mittleren öffentlichen Gesundheitsausgaben in Subsahara-Afrika betragen nur 50 USD pro Kopf, was kaum Budget für Geräte lässt, die Mobilfunk-Datentarife und Cloud-Speicher erfordern. Durch Zuschüsse finanzierte Pilotprojekte scheitern häufig, wenn Konnektivitätssubventionen auslaufen, was zu Gerätefriedhöfen führt. Anbieter testen offline-fähige Einheiten, die sich intermittierend über WLAN synchronisieren, doch der Verlust von Echtzeit-Warnmeldungen mindert den klinischen Wert. Solange keine gestaffelten Preismodelle oder Spendenprogramme ausgereift sind, werden einkommensschwache Regionen zurückbleiben und das globale Wachstum des Patientenüberwachungsmarkts bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen überholen Hardware, da die verwaltete Triage skaliert

Geräte hielten im Jahr 2025 einen Marktanteil von 83,1 % am Patientenüberwachungsmarkt, gestützt durch große installierte Basen auf Intensivstationen und Überwachungsstationen. Der Dienstleistungsumsatz, der Installation, Datenintegration, Analysen und verwaltete Triage umfasst, soll jedoch von 2026 bis 2031 um 9,53 % wachsen und damit den Gesamtmarkt der Patientenüberwachung um 2,5 Prozentpunkte übertreffen. Krankenhausführungskräfte bevorzugen Abonnementpakete, die Investitionsausgaben in vorhersehbare Betriebskosten umwandeln, und Anbieter wie GE HealthCare und Philips knüpfen monatliche Gebühren nun an aktive Patientenzahlen statt an Hardwareeinheiten.

Wearable- und pflasterbasierende Monitore expandieren innerhalb der Hardware am schnellsten, angetrieben durch rezeptfreie CGMs wie Dexcom Stelo und Abbott Libre Rio, die Wellness- und Prädiabetes-Segmente ansprechen. Remote-Hubs sehen sich einer Kommodifizierung gegenüber, da Smartphones integriertes Bluetooth und LTE bieten, was den Wert in Richtung Cloud-Analysen verschiebt. Folglich wird erwartet, dass die Marktgröße der Patientenüberwachung für reine Geräteverträge stagniert, während Dienstleistungsmodelle inkrementelle Ausgaben erfassen.

Nach Anwendung: Rezeptfreie CGMs treiben Diabetes- und Stoffwechselüberwachung an

Die Kardiologie machte im Jahr 2025 18,2 % des globalen Umsatzes des Patientenüberwachungsmarkts aus, doch Diabetes- und Stoffwechsellösungen sollen bis 2031 die höchste CAGR von 10,12 % erzielen. FDA-Zulassungen für rezeptfreie CGMs haben Verschreibungshürden beseitigt und Millionen von Prädiabetikern und Wellness-Nutzern erschlossen, was die Marktgröße der Patientenüberwachung für die Stoffwechselverfolgung vergrößert.

Die Atemwegsüberwachung erholt sich ebenfalls, da vernetzte Geräte zur positiven Atemwegsdrucktherapie Adhärenzmetriken an Kliniker übertragen. Mütterlich-fetale Geräte wie Masimo Stork fügen der Geburtsüberwachung Mobilität hinzu, bleiben jedoch eine Nische. Die Neurologie entwickelt sich hin zu drahtlosen EEG-Schnellreaktionssystemen, die die Diagnosezeit von Stunden auf Minuten komprimieren und Notaufnahmen ansprechen, die Durchsatzgewinne anstreben. Mit der Reifung neuer Anwendungsfälle wird die Anwendungsvielfalt den Patientenüberwachungsmarkt gegen Verlangsamungen bei einzelnen Indikationen absichern.

Nach Endnutzer: Häusliche Gesundheitsdienstleister führen die Wachstumskurve an

Krankenhäuser hielten im Jahr 2025 65,98 % des Umsatzes und nutzten Investitionsbudgets für den Einsatz von Multiparameter-Monitoren und KI-Kommandozentren. Häusliche Gesundheitsdienstleister sollen jedoch von 2026 bis 2031 eine CAGR von 11,21 % verzeichnen, da die dauerhafte Erstattung für häusliche Krankenhausversorgung national skaliert. Verbraucher erwarten nun dieselbe Echtzeit-Überwachung in ihren Wohnzimmern, die sie einst auf Überwachungsstationen erhielten, und erweitern damit den Patientenüberwachungsmarkt auf Wohnumgebungen.

Fachkliniken setzen implantierbare Loop-Rekorder und vernetzte Spirometer ein, um größere Patientenpanels aus der Ferne zu verwalten, während ambulante Operationszentren postoperative Überwachungskits nach Hause schicken, um Komplikationen zu vermeiden. Langzeitpflegeeinrichtungen sind aufgrund von Erstattungslücken nach wie vor unterversorgt, doch Pilotprogramme in Singapur haben Notfalltransporte um bis zu 40 % reduziert. Sobald Kostenträger diese Einsparungen anerkennen, könnte die Akzeptanz stark ansteigen und die Endnutzernachfrage im Patientenüberwachungsmarkt weiter diversifizieren.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,2 % des Umsatzes, gestützt durch CMS-RPM-Reformen, Cybersicherheitsmandate gemäß Abschnitt 524B und eine robuste Infrastruktur für häusliche Krankenhausversorgung. Die hohen durchschnittlichen Verkaufspreise der Region und die Bereitschaft der Kostenträger, verwaltete Dienste zu erstatten, untermauern ihren überproportionalen Beitrag zur Marktgröße der Patientenüberwachung.

Europa hält einen bedeutenden Anteil, gestützt durch Deutschlands DiGA-Erstattungsweg und den Ausbau virtueller Stationen im Vereinigten Königreich. Die Durchsetzung der EU-Medizinprodukteverordnung erhöhte die Compliance-Kosten, verbesserte jedoch die Marktüberwachung nach dem Inverkehrbringen und stärkte das Vertrauen der Kliniker. Trotz makroökonomischer Belastungen finanzieren gesetzliche Versicherer weiterhin vernetzte Versorgungspiloten und stabilisieren die Nachfrage.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und soll von 2026 bis 2031 eine CAGR von 10,99 % verzeichnen. Chinas NMPA genehmigte in den Jahren 2024–2025 mehr als 50 KI-gestützte Monitore, während Indien die Telemedizin liberalisierte und Japan die Erstattung für die Fernüberwachung von COPD und Herzinsuffizienz ausweitete. Diese politischen Veränderungen, verbunden mit einer alternden Bevölkerung, vergrößern den Patientenüberwachungsmarkt in bevölkerungsreichen Volkswirtschaften. Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, doch Investitionen des Golfkooperationsrats in intelligente Krankenhäuser sollen künftige Nachfrage begründen. Südamerika zeigt eine selektive Akzeptanz, angeführt von privaten Kostenträgern in Brasilien.

Wettbewerbslandschaft

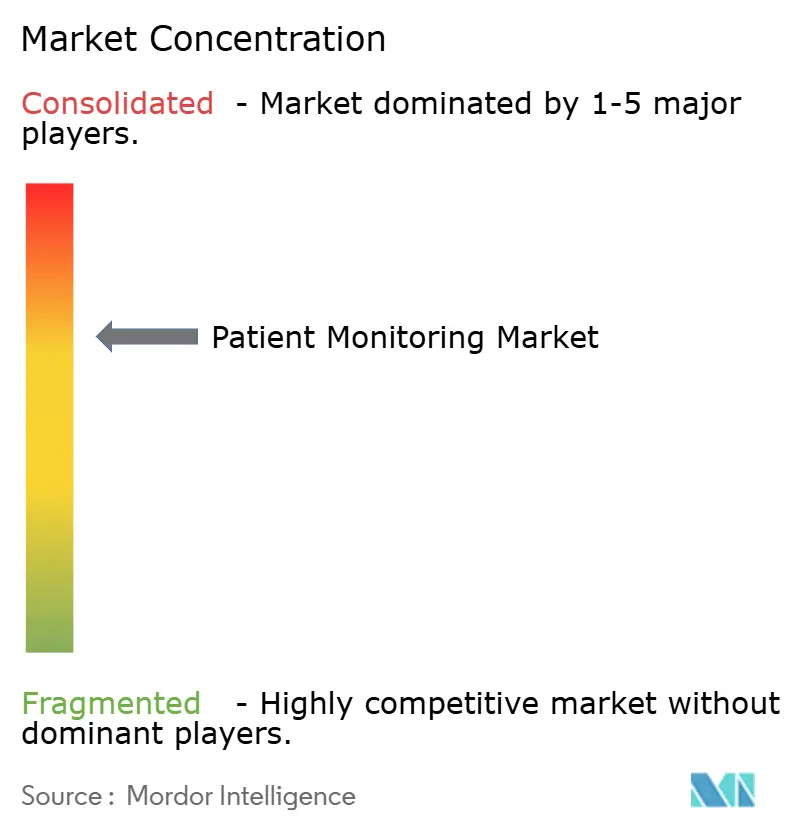

Der Patientenüberwachungsmarkt ist mäßig fragmentiert. GE HealthCare, Philips und Nihon Kohden verteidigen Krankenhausverträge durch mehrjährige Servicevereinbarungen und tiefe Integration in elektronische Patientenakten. Wearable-Spezialisten Dexcom, Abbott und Masimo zielen auf ambulante und Verbrauchersegmente ab und nutzen Direktvertriebskanäle und Wellness-Verträge mit Arbeitgebern. Marktführer aus der Unterhaltungselektronik wie Apple, Garmin und Samsung erhöhen den Substitutionsdruck, indem sie Gesundheitssensoren in Mainstream-Wearables integrieren und Medizingerätehersteller zwingen, sich durch FDA-Zulassung und Erstattungsfähigkeit zu differenzieren.

Strategische Aktivitäten konzentrieren sich auf die vertikale Integration in verwaltete Dienste. GE HealthCare erweiterte seine Mindray-Allianz im Jahr 2026 auf ambulante Operationszentren, während Philips Interoperabilitätsvereinbarungen mit Dräger und Hamilton schloss, um ICU-Gerätedaten zu konsolidieren. Startups wie VitalConnect und Spire Health setzen adhäsive Multiparameter-Pflaster ein, die Bettseitenmonitore für Überwachungsstationen und häusliche Krankenhausversorgung herausfordern. Investitionen in satellitengestützte Konnektivität und Edge-Inferenz setzen sich fort, wie mehr als 200 damit verbundene Patente belegen, die in den Jahren 2024–2025 erteilt wurden [3]US-Patent- und Markenamt, "Wearable-Biosensor-Patente 2024–2025," uspto.gov.

Regulatorische Compliance entwickelt sich zu einem Wettbewerbsvorteil. Cybersicherheitseinreichungen gemäß Abschnitt 524B und technische Dokumentation gemäß EU-Medizinprodukteverordnung erfordern spezialisiertes Fachwissen, das kleineren Marktteilnehmern möglicherweise fehlt. Da die Konsolidierung zunimmt, sind führende Anbieter mit globaler regulatorischer Infrastruktur positioniert, um inkrementelle Marktanteile im Patientenüberwachungsmarkt zu gewinnen.

Marktführer der Patientenüberwachungsbranche

Abbott Laboratories

GE Healthcare

Becton, Dickinson and Company

Dexcom, Inc

Nihon Kohden Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Medtronic erhielt die FDA-510(k)-Zulassung für sein intelligentes MDI-System MiniMed Go, das Abbotts Instinct-Sensor mit InPen für eine Echtzeit-Dosierungsführung integriert.

- Januar 2026: Medtronic erweiterte eine strategische Partnerschaft mit Mindray zur Versorgung von US-amerikanischen ambulanten Operationszentren mit Überwachungslösungen.

- Juli 2025: Philips unterzeichnete Interoperabilitätsvereinbarungen mit Dräger, Hamilton Medical, Getinge und B. Braun, um deren Geräte für die kritische Versorgung in das Philips-Überwachungsökosystem einzubinden.

Berichtsumfang des globalen Patientenüberwachungsmarkts

Gemäß dem Berichtsumfang ist Patientenüberwachung die kontinuierliche oder wiederholte Beobachtung der physiologischen Funktionen eines Patienten, um klinische Entscheidungen zu leiten und die Wirksamkeit medizinischer Interventionen zu bewerten. Diese Systeme nutzen fortschrittliche Technologie zur Aufzeichnung von Vitalzeichen, einschließlich Herzfrequenz, Blutdruck, Atemfrequenz, Körpertemperatur und Blutsauerstoffsättigung (SpO2), und liefern medizinischem Fachpersonal Echtzeit-Daten in hoher Genauigkeit.

Der Patientenüberwachungsmarkt ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist er in Geräte (Multiparameter-Vitalzeichenmonitore, Herzüberwachungsgeräte, Atemwegsüberwachungsgeräte, Neuroüberwachungsgeräte, fetale und neonatale Überwachungsgeräte, hämodynamische Druckmonitore, Wearable- und pflasterbasierende Monitore, Remote-Patientenüberwachungs-Hubs und -Gateways sowie KI-gestützte prädiktive Analysemodule) und Dienstleistungen (Installation und Wartung, Schulung und Weiterbildung, RPM- und Telemedizindienste, Datenintegration und Interoperabilität, Analysen und Berichterstattung sowie verwaltete Überwachungs- und Triageoperationen) segmentiert. Nach Anwendung ist der Markt in Kardiologie, Atemwege, Neurologie, Diabetes und Stoffwechsel, Mutter und Neugeborenes, kritische Versorgungsüberwachung und sonstige segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, Fach- und Einzelfachkliniken, ambulante Operationszentren, häusliche Gesundheitsdienstleister sowie Langzeitpflege- und betreute Wohneinrichtungen segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Geräte | Multiparameter-Vitalzeichenmonitore |

| Herzüberwachungsgeräte | |

| Atemwegsüberwachungsgeräte | |

| Neuroüberwachungsgeräte | |

| Fetale und neonatale Überwachungsgeräte | |

| Hämodynamische Druckmonitore | |

| Wearable- und pflasterbasierende Monitore | |

| Remote-Patientenüberwachungs-Hubs und -Gateways | |

| KI-gestützte prädiktive Analysemodule | |

| Dienstleistungen | Installation und Wartung |

| Schulung und Weiterbildung | |

| RPM- und Telemedizindienste | |

| Datenintegration und Interoperabilität | |

| Analysen und Berichterstattung | |

| Verwaltete Überwachungs- und Triageoperationen |

| Kardiologie |

| Atemwege |

| Neurologie |

| Diabetes und Stoffwechsel |

| Mutter und Neugeborenes |

| Kritische Versorgungsüberwachung |

| Sonstige |

| Krankenhäuser |

| Fach- und Einzelfachkliniken |

| Ambulante Operationszentren |

| Häusliche Gesundheitsdienstleister |

| Langzeitpflege- und betreute Wohneinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Geräte | Multiparameter-Vitalzeichenmonitore |

| Herzüberwachungsgeräte | ||

| Atemwegsüberwachungsgeräte | ||

| Neuroüberwachungsgeräte | ||

| Fetale und neonatale Überwachungsgeräte | ||

| Hämodynamische Druckmonitore | ||

| Wearable- und pflasterbasierende Monitore | ||

| Remote-Patientenüberwachungs-Hubs und -Gateways | ||

| KI-gestützte prädiktive Analysemodule | ||

| Dienstleistungen | Installation und Wartung | |

| Schulung und Weiterbildung | ||

| RPM- und Telemedizindienste | ||

| Datenintegration und Interoperabilität | ||

| Analysen und Berichterstattung | ||

| Verwaltete Überwachungs- und Triageoperationen | ||

| Nach Anwendung | Kardiologie | |

| Atemwege | ||

| Neurologie | ||

| Diabetes und Stoffwechsel | ||

| Mutter und Neugeborenes | ||

| Kritische Versorgungsüberwachung | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Fach- und Einzelfachkliniken | ||

| Ambulante Operationszentren | ||

| Häusliche Gesundheitsdienstleister | ||

| Langzeitpflege- und betreute Wohneinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Patientenüberwachungsmarkt bis 2031 erreichen?

Es wird prognostiziert, dass er 89,39 Millionen USD erreicht und ab 2026 mit einer CAGR von 7,04 % wächst.

Welches Segment soll bis 2031 am schnellsten wachsen?

Dienstleistungen sollen jährlich um 9,53 % wachsen, da Krankenhäuser abonnementbasierte verwaltete Überwachung einführen.

Wie werden RPM-Code-Änderungen die Akzeptanz beeinflussen?

Niedrigere Interaktionsschwellenwerte und neue kurzfristige Codes sollen den erstattungsfähigen Patientenpool in den Vereinigten Staaten verdoppeln und Einsätze beschleunigen.

Warum wird der asiatisch-pazifische Raum als Wachstumsmotor betrachtet?

Staatlich geförderte Investitionen in die digitale Gesundheit und günstige Erstattungsreformen in China, Indien und Japan untermauern eine regionale CAGR von 10,99 %.

Wie wirken sich Cybersicherheitsvorschriften auf den Anbieterwettbewerb aus?

Die Einhaltung von FDA-Abschnitt 524B erhöht die Markteintrittsbarrieren, begünstigt etablierte Anbieter mit robusten regulatorischen Fähigkeiten und treibt Fusionsaktivitäten voran.

Welche Risiken könnten die Einführung von Patientenüberwachungsplattformen der nächsten Generation verlangsamen?

Kapitalkosten, Datenschutz- und Sicherheits-Compliance sowie Erstattungsvariabilität sind wesentliche Risiken, wobei Cybersicherheit und Daten-Governance nun im Mittelpunkt regulatorischer Überprüfungen und Beschaffungsentscheidungen stehen.

Seite zuletzt aktualisiert am: