Marktgröße und Marktanteil für medizinische Mobilitätshilfen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.23 Milliarden US-Dollar |

| Marktgröße (2031) | 25.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für medizinische Mobilitätshilfen von Mordor Intelligence

Die Marktgröße für medizinische Mobilitätshilfen wird für 2025 auf 18,33 Milliarden USD und für 2026 auf 19,23 Milliarden USD geschätzt und soll bis 2031 einen Wert von 25,06 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,43 % von 2026 bis 2031 entspricht.

Der Markt für medizinische Mobilitätshilfen expandiert, weil zwei langfristige Entwicklungen zusammenwirken: die Alterung der Bevölkerung und eine breitere Verlagerung von der institutionellen Versorgung hin zur häuslichen und gemeinschaftlichen Nutzung – beide vergrößern die Basis der Nutzer, die dauerhaft auf Mobilitätsunterstützung angewiesen sind. Der Anteil der Menschen ab 60 Jahren steigt weltweit weiter an, was die Grundnachfrage nach Rollstühlen, Gehhilfen, Scootern, Transferhilfen und verwandten Produkten sowohl im klinischen als auch im privaten Bereich erhöht. Der Wettbewerb konzentriert sich zunehmend auf den Servicezugang, die Abstimmung mit Erstattungsregelungen und eine engere Kontrolle der Händler- oder Anbieterkanäle, da die Hersteller eine stärkere Kontrolle über Anpassung, Dokumentation und Nachsorge benötigen, um Margen zu schützen und die Auslastung aufrechtzuerhalten. Es zeichnet sich auch eine klare Spaltung zwischen hochwertigen Smart-Geräten und günstigeren manuellen Hilfsmitteln ab, was mittlere elektrische Produkte unter Druck setzt, da sie einem stärkeren Preiswettbewerb von unten und funktionsreicheren Alternativen von oben ausgesetzt sind. Der Markt für medizinische Mobilitätshilfen schafft daher weiterhin Raum für Unternehmen, die lange Nutzerlebenszyklen unterstützen, klinische Funktionalität mit häuslicher Nutzbarkeit verbinden und eine stärkere Präsenz im Service- und Ersatzbereich der Nachfrage aufbauen können.

Wichtigste Erkenntnisse des Berichts

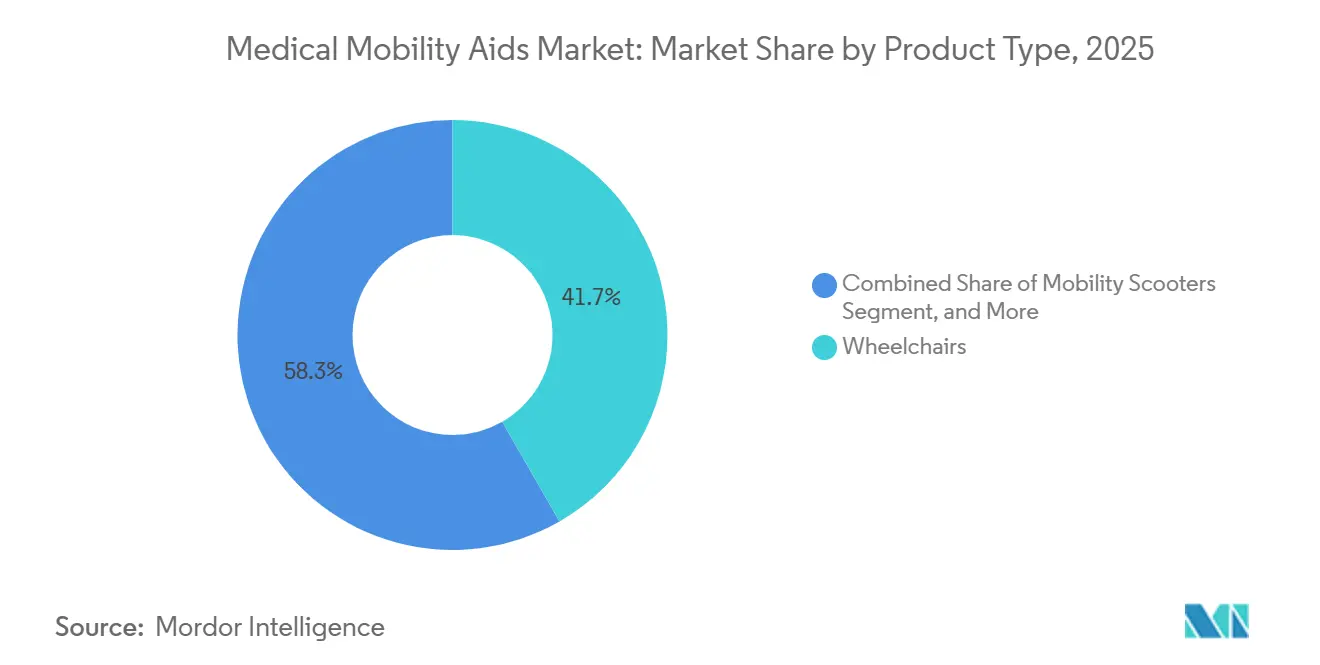

- Nach Produkttyp führten Rollstühle im Jahr 2025 mit einem Umsatzanteil von 41,73 % im Markt für medizinische Mobilitätshilfen, während Mobilitätsroller bis 2031 voraussichtlich mit einem CAGR von 6,76 % wachsen werden.

- Nach Technologie hielten manuelle Geräte im Jahr 2025 einen Anteil von 50,32 %, während elektrisch betriebene Geräte bis 2031 den höchsten prognostizierten CAGR von 7,88 % verzeichneten.

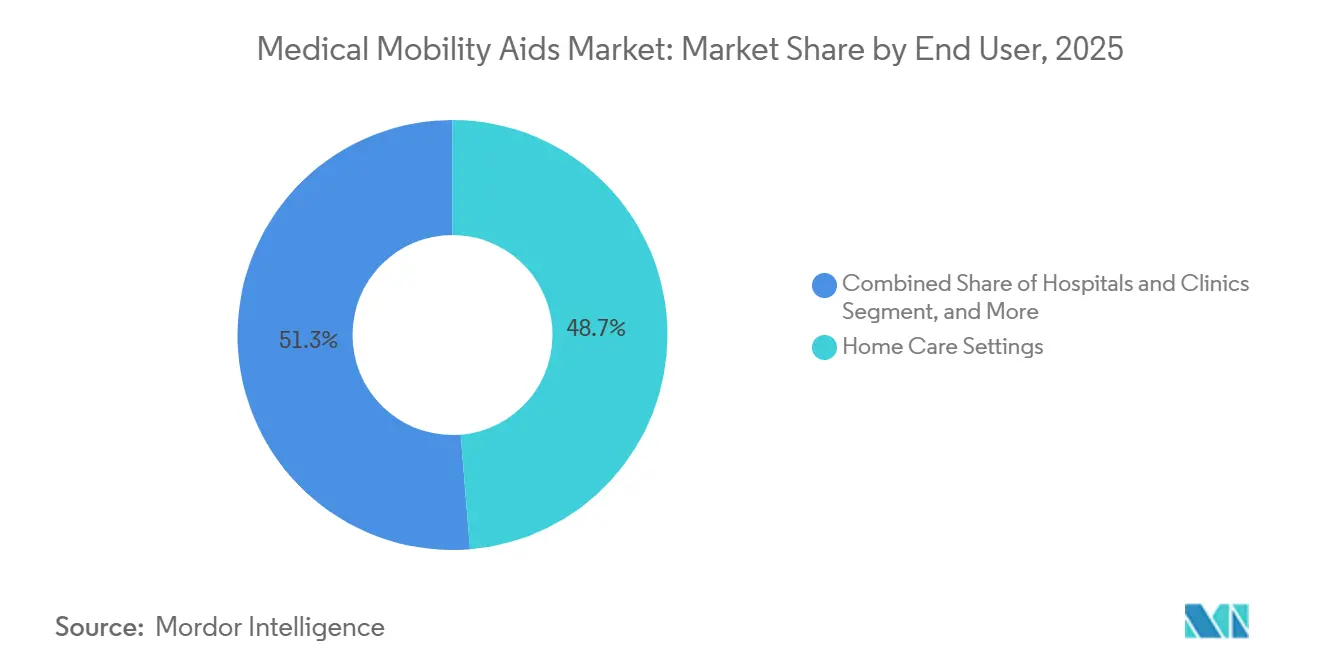

- Nach Endnutzer entfiel im Jahr 2025 im Markt für medizinische Mobilitätshilfen ein Anteil von 48,72 % der Nachfrage auf die häusliche Pflege, während Rehabilitations- und Langzeitpflegezentren mit einem CAGR von 7,28 % bis 2031 wachsen.

- Nach Vertriebskanal repräsentierte der stationäre Einzelhandel im Jahr 2025 70,33 % der Marktgröße, während der Online-Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 8,56 % wachsen wird.

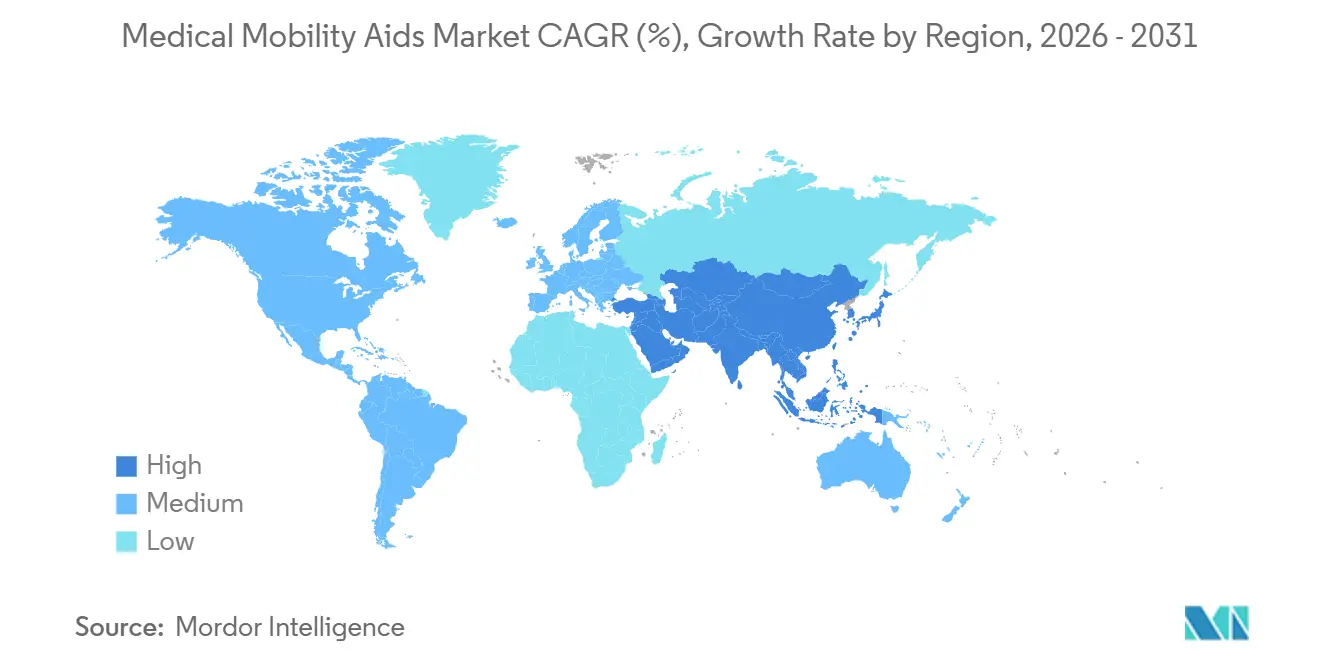

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,41 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 6,51 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Mobilitätshilfen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Alternde Bevölkerung und längere Horizonte für Mobilitätsunterstützung | +1.5% | Global, konzentriert in Nordamerika, Europa, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage durch chronische Erkrankungen und postakute Rehabilitation | +1.2% | Global, mit stärkeren Zuwächsen in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur häuslichen Pflege und zum Verbleib in der eigenen Wohnung | +1.0% | Nordamerika und die Europäische Union, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung smarter, elektrischer und vernetzter Geräte | +0.8% | Nordamerika, Europa und technologische Korridore in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Inklusion von Menschen mit Behinderungen, Zugangsmittel und Unterstützung durch öffentliche Beschaffung | +0.5% | Global, mit stärkeren nationalen Auswirkungen in Nordamerika, Deutschland, Indien und Australien | Mittelfristig (2–4 Jahre) |

| Anforderungen an Mikroanpassung und Individualisierung für unterschiedliche Körpermaße der Nutzer | +0.4% | Global, mit früheren Zuwächsen in Nordamerika, Deutschland und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und längere Horizonte für Mobilitätsunterstützung

Der Markt für medizinische Mobilitätshilfen ist eng mit dem stetigen Anstieg der älteren Bevölkerung verbunden, da der Rückgang der Mobilität oft über viele Jahre andauert und in der Regel wiederholte Produktnutzung, Ersatz, Anpassung und Wartung erfordert und keinen einmaligen Kauf darstellt. Bis 2030 wird jeder sechste Mensch weltweit 60 Jahre oder älter sein, und die Zahl der Menschen ab 80 Jahren wird bis 2050 voraussichtlich weiter stark ansteigen, was eine breitere und dauerhaftere Nachfragebasis für Mobilitätsunterstützungsprodukte begründet.[1] Weltgesundheitsorganisation, "Altern und Gesundheit", WHO-Merkblatt, who.int Eine längere Lebenserwartung verändert auch die Nachfrageökonomie, da Nutzer über längere Zeiträume aktiv bleiben und hochwertige Geräte einem höheren kumulativen Verschleiß ausgesetzt sind, was praktische Ersatzzyklen verkürzen und das Nachmarktpotenzial steigern kann. Japans Ansatz zur Langzeitpflege sticht weiterhin hervor, da er die kommunale Kostenübernahme mit der Mobilitätsunterstützung älterer Menschen verknüpft, was es zu einem sichtbaren Modell für andere alternde Volkswirtschaften macht, die versuchen, steigende Pflegebedürfnisse über längere Unterstützungszeiträume zu bewältigen. Hersteller, die modulare Produkte mit aufrüstbaren Teilen, anpassbaren Sitzen und wartungsfreundlichen Rahmen entwickeln, sind im Markt für medizinische Mobilitätshilfen besser positioniert, da sie über eine lange Nutzerbeziehung hinweg mehr Wert schöpfen können, anstatt sich nur auf den Erstverkauf zu verlassen.

Steigende Nachfrage durch chronische Erkrankungen und postakute Rehabilitation

Der Markt für medizinische Mobilitätshilfen wird auch durch eine größere Bevölkerungsgruppe gestützt, die mit funktionellen Einschränkungen, Rehabilitationsbedarf und Genesungsverläufen lebt, die nach der Entlassung aus Krankenhäusern und der Akutversorgung andauern. Eine Metaanalyse aus dem Jahr 2025 in BMC Geriatrics berichtete von einer gepoolten Prävalenz von 26,07 % für Behinderungen bei grundlegenden Aktivitäten des täglichen Lebens bei älteren Erwachsenen weltweit, während Behinderungen bei instrumentellen Aktivitäten des täglichen Lebens 45,15 % erreichten, was auf einen anhaltenden Bedarf an unterstützenden Mobilitätslösungen für alternde Bevölkerungsgruppen hinweist.[2]Y. Hou et al., "Funktionelle Behinderung bei grundlegenden und instrumentellen Aktivitäten des täglichen Lebens bei älteren Erwachsenen weltweit: Eine systematische Übersicht und Metaanalyse", BMC Geriatrics, link.springer.com OECD-Berichte zeigten auch, dass selbst eingeschätzter schlechter oder sehr schlechter Gesundheitszustand bei älteren Erwachsenen in einkommensschwächeren Gruppen in 24 OECD-Ländern deutlich höher blieb, was den ungleichen, aber anhaltenden Bedarf an Mobilitätsunterstützung und Rehabilitationszugang unterstreicht. Kürzere Krankenhausaufenthalte verlagern mehr mobilitätsbezogene Bedürfnisse in postakute Versorgungsumgebungen, was bedeutet, dass Geräteverschreibungen zunehmend in Rehabilitationszentren, Langzeitpflegeeinrichtungen und häuslichen Entlassungspfaden stattfinden, anstatt länger in der institutionellen Versorgung zu verbleiben. Diese Verlagerung stärkt die Rehabilitationsnachfrage im Markt für medizinische Mobilitätshilfen, da Anbieter, die klinisch geeignete Geräte, Dokumentationsunterstützung und schnellere Erfüllung liefern können, näher an dem Punkt positioniert sind, an dem die durch Genesung getriebene Beschaffung heute stattfindet.

Verlagerung hin zur häuslichen Pflege und zum Verbleib in der eigenen Wohnung

Der Markt für medizinische Mobilitätshilfen wird durch die Verlagerung hin zur häuslichen Pflege neu gestaltet, da Nutzer zunehmend in vertrauten Umgebungen bleiben möchten und Familien, Kostenträger und Pflegesysteme sich an diese Präferenz anpassen. Statistics Canada berichtete im Jahr 2025, dass 51,9 % der Kanadier ab 80 Jahren Wohnanpassungen vorgenommen hatten, was zeigt, dass Wohnräume aktiver auf Mobilitäts- und tägliche Unterstützungsbedürfnisse ausgerichtet werden.[3]Statistics Canada, "Altern in der Gemeinschaft: Faktoren im Zusammenhang mit Wohnanpassungen und dem Erhalt informeller Pflege bei älteren Kanadiern", Gesundheitsberichte, statcan.gc.ca Mit zunehmender Vertiefung dieser Verlagerung werden Geräte nicht mehr nur nach klinischer Eignung beurteilt, da Geräuschpegel, Größe, Wendekreis, Tragbarkeit, App-Unterstützung und einfache Handhabung durch Pflegepersonen in häuslichen Umgebungen wichtiger sind als in der institutionell geprägten Beschaffung. Dies verändert die Produktprioritäten im gesamten Markt für medizinische Mobilitätshilfen, da kompakte Designs, leiserer Betrieb und einfache Überwachungsfunktionen die häusliche Nutzung für Nutzer erleichtern, die eine Gerätenutzung außerhalb formeller Pflegeeinrichtungen bisher möglicherweise nicht in Betracht gezogen hätten. Das häusliche Umfeld unterstützt auch eine kontinuierlichere Nutzung und eine engere Sichtbarkeit durch Pflegepersonen, was Herstellern einen stärkeren Anreiz gibt, Produkte zu entwickeln, die in den Alltag, die Fernbetreuung und lange Servicezeiträume passen, anstatt nur auf episodische klinische Nutzung ausgerichtet zu sein.

Einführung smarter, elektrischer und vernetzter Geräte

Der Markt für medizinische Mobilitätshilfen entwickelt sich hin zu intelligenteren und stärker elektrisch betriebenen Produkten, da sich Akkuleistung, Miniaturisierung und Steuerungssysteme verbessern und Nutzer von alltäglichen Mobilitätsgeräten mehr Unabhängigkeit, Sicherheit und Navigationsunterstützung erwarten. WHILL erweiterte seinen autonomen Mobilitätsservice im Juni 2026 auf Terminal 3 des Flughafens Heathrow und erklärte, dass das Unternehmen weltweit bereits nahezu 1 Million autonome Fahrten durchgeführt hatte, was zeigt, dass fortschrittliche Mobilitätsfunktionen über die Pilotphase hinaus in den wiederholten institutionellen Einsatz übergehen. Eine Studie aus dem Jahr 2025 im Journal of NeuroEngineering and Rehabilitation validierte auch einen multifunktionalen integrierten Pflegerollstuhl, der elektrische Positionierung, Stehunterstützung und omnidirektionale Bewegung kombinierte, was den Fall für ein stärker integriertes Gerätedesign in Rehabilitationsumgebungen unterstützt. Permobils SmartDrive MX2+ zeigt auch, wie Antriebsunterstützungslösungen in den Markt für medizinische Mobilitätshilfen eintreten können, ohne sich vollständig von manuellen Nutzungsrahmen zu lösen, da er den manuellen Schiebeaufwand reduziert und dabei nah an vertrauten Nutzungs- und Erstattungswegen bleibt. Diese Fortschritte sind bedeutsam, weil sie die potenzielle Nutzerbasis erweitern, die Nutzbarkeit für Menschen mit geringerer Kraft oder Geschicklichkeit verbessern und den Wettbewerb hin zu Funktionen, Datenfähigkeiten und langfristigem Servicesupport verlagern, anstatt nur auf mechanische Langlebigkeit zu setzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Eigenkosten für hochwertige und elektrische Geräte | -1.8% | Asien-Pazifik, Südamerika und Naher Osten & Afrika, mit breiterem Druck auf einkommensschwächere Gruppen weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung und fragmentierte Deckungsregeln | -1.5% | Global, mit dem stärksten Effekt in Asien-Pazifik, Südamerika und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Reparatur-, Wartungs- und Akkuservicebelastung für elektrische Geräte | -0.8% | Global, konzentriert in ländlichen und unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Vertrauenslücken im Einzelhandelskanal für hochwertige Hilfsmittel | -0.5% | Global, am stärksten in Märkten ohne etablierte Netzwerke für langlebige medizinische Geräte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für hochwertige und elektrische Geräte

Der Markt für medizinische Mobilitätshilfen steht weiterhin vor einer ernsthaften Erschwinglichkeitsbarriere, da fortschrittliche elektrische Rollstühle, Smart-Geräte und komplexe Rehabilitationstechnologien im Verhältnis zum Haushaltseinkommen in vielen Ländern teuer bleiben und selbst dort, wo Erstattungen existieren, oft nur teilweise gedeckt sind. Die Lücke zwischen der Grunddeckung und der Preisgestaltung für Premium-Funktionen ist besonders wichtig, da viele Nutzer Zugang zu einem funktionalen Basismodell haben, während erweiterte Steuerungen, Smart-Funktionen oder leistungsstärkere Komponenten am Verkaufspunkt selbst finanziert werden müssen. Deutschland bietet auf der Ebene der genehmigten Geräte eine günstigere Zugangsstruktur, da Mitglieder der gesetzlichen Krankenversicherung nur eine begrenzte Zuzahlung für gelistete Hilfsmittel leisten, aber auch dort bleibt die Unterscheidung zwischen erstattungsfähiger Notwendigkeit und optionaler Premium-Konfiguration für Endnutzer wichtig. In einkommensschwächeren Teilen Asien-Pazifiks und Südamerikas fällt die Belastung viel direkter auf die Haushalte, was die Beschaffung hin zu kostengünstigeren manuellen Geräten drängt, selbst wenn elektrische Optionen den funktionalen Bedarf besser decken könnten. Dies hält das Volumen aufrecht, begrenzt aber auch die Verbesserung des Produktmixes im gesamten Markt für medizinische Mobilitätshilfen und schafft einen Vorteil für Anbieter, die abgestufte Portfolios, einfachere Finanzierungsoptionen oder kostengünstigere Produkte rund um die Kernfunktionalität anbieten.

Begrenzte Erstattung und fragmentierte Deckungsregeln

Der Markt für medizinische Mobilitätshilfen wächst auch langsamer, wo sich Erstattungsregeln zwischen Ländern, Kostenträgertypen, Produktklassen und lokalen Genehmigungssystemen unterscheiden, da dies die Compliance-Kosten erhöht und den Produktzugang für Anbieter und Nutzer weniger vorhersehbar macht. Die Fragmentierung betrifft mehr als die Patientenerschwinglichkeit, da sie auch beeinflusst, welche Produktfunktionen es wert sind, entwickelt zu werden, welche Kanäle rentabel sind und wie viel Abrechnungsinfrastruktur ein Unternehmen aufrechterhalten muss, bevor es in mehreren Regionen skalieren kann. In Deutschland fließen Mobilitätshilfen durch ein strukturiertes gesetzliches Listungssystem, das an zertifizierte Lieferanten gebunden ist, was einen geregelten Zugang unterstützt und gleichzeitig die Kanalflexibilität für Produkte innerhalb des Erstattungsrahmens einschränkt. In anderen Regionen, insbesondere in schnell wachsenden Schwellenmärkten, begrenzt das Fehlen standardisierter Beschaffungs- oder Deckungssysteme das adressierbare Premium-Segment, selbst wenn Alterungs- und Behinderungsbedürfnisse schnell steigen. Dies begünstigt größere Unternehmen im Markt für medizinische Mobilitätshilfen, da sie Dokumentationskosten über breitere Portfolios verteilen können, während kleinere Hersteller einem höheren Betriebskapitaldruck und einer langsameren Markteinführung ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rollstühle verankern den Marktanteil, Scooter definieren die Wachstumskurve

Rollstühle hielten im Jahr 2025 einen Marktanteil von 41,73 % im Markt für medizinische Mobilitätshilfen, und diese Position spiegelte ihre breite Eignung für Krankenhäuser, Rehabilitationsumgebungen, Langzeitpflege und tägliche häusliche Mobilitätsbedürfnisse wider. Ihre Führungsposition resultierte auch aus etablierten Erstattungswegen und vertrauten Verschreibungsroutinen, die die Hürden für Kliniker, Kostenträger und Lieferanten im Vergleich zu neueren oder stärker lifestyle-orientierten Gerätekategorien senken. Mobilitätsscooter werden bis 2031 voraussichtlich mit 6,76 % wachsen, und dieses Wachstum resultiert aus ihrer Fähigkeit, zwischen medizinischer Notwendigkeit und Verbraucherkomfort zu stehen, insbesondere für ältere Nutzer, die mehr Mobilität in der Gemeinschaft wünschen, ohne vollständig in komplexe klinische Geräte einzusteigen. Die Branche für medizinische Mobilitätshilfen zeigt daher eine klare Spaltung innerhalb des Produkttyps, da Rollstühle die Standardlösung für den breiten klinischen Einsatz bleiben, während Scooter durch das Verhalten des Verbleibs in der eigenen Wohnung und einen einfacheren Zugang in Standardkonfigurationen ein schnelleres Wachstum erzielen.

Gehhilfen und Rollatoren verzeichnen weiterhin eine stabile Nachfrage, da sie für frühe Mobilitätseinschränkungen, postoperative Erholung, kardiale Rehabilitation und allgemeine Unterstützungsbedürfnisse geeignet sind, die in ambulanten und häuslichen Pflegepfaden häufig vorkommen. Patientenlifte und Transferhilfen gewinnen auch in Langzeitpflege- und Einrichtungsumgebungen an Bedeutung, wo Arbeitskräftemangel, Belastung der Pflegepersonen und Sicherheitsbedenken unterstützte Transferlösungen im täglichen Betrieb notwendiger machen. Prothesen und orthopädische Mobilitätslösungen bleiben ein speziellerer und hochwertigerer Teil des Produktmixes, und ihr Wachstumsmuster wird durch kürzere Innovationszyklen, höhere klinische Komplexität und differenziertere Margenprofile als bei standardmäßigen mechanischen Hilfsmitteln geprägt. Krücken, Gehstöcke und andere ambulante Hilfsmittel bedienen weiterhin große Nutzergruppen, aber ihr Preis- und Volumenprofil steht unter Druck, was bedeutet, dass die Werterhaltung mehr von ergonomischen Verbesserungen, leichteren Materialien und besserer Nutzbarkeit abhängt als von wesentlichen Veränderungen der Kernfunktion.

Nach Technologie: Manuelle Geräte führen das Volumen an, das elektrische Segment gestaltet die Margenstruktur um

Manuelle Geräte machten im Jahr 2025 50,32 % des Marktes aus, und diese Größenordnung spiegelte niedrigere Anschaffungskosten, breitere Erstattungsvertrautheit, einfachere Wartung und eine große Nutzerbasis wider, deren Mobilitätsbedürfnisse nicht immer elektrische Unterstützung erfordern. Elektrische Geräte werden bis 2031 voraussichtlich mit 7,88 % wachsen, was sie zum am schnellsten wachsenden Technologiesegment macht, da Akkukosten sinken, Motoren kleiner werden und Rehabilitationsumgebungen mehr Vertrauen in elektrische Ergebnisse und tägliche Nutzbarkeit gewinnen. Dies schafft eine andere Margenstruktur im Markt für medizinische Mobilitätshilfen, da das Volumen weiterhin bei manuellen Produkten liegt, während das schnellere Wertwachstum hin zu elektrischen und erweiterten Mobilitätsplattformen wandert. Die Branche für medizinische Mobilitätshilfen vollzieht daher keinen einzigen Schritt von der manuellen zur elektrischen Nutzung, da der Übergang gleichzeitig durch Erstattung, Nutzerfähigkeit, häusliche Eignung und Wartungsanforderungen geprägt wird.

Hybrid- und Antriebsunterstützungsprodukte bilden eine wichtige Zwischenschicht in diesem Übergang, da sie Nutzern einen gewissen elektrischen Nutzen bieten und dabei näher an der Form, den Gewichtserwartungen und der Erstattungsvertrautheit manueller Geräte bleiben. Permobils SmartDrive MX2+ ist ein Beispiel für diese Brücke, da er den Schiebeaufwand um bis zu 80 % reduziert und zeigt, wie unterstützte Mobilität erweitert werden kann, ohne einen vollständigen Sprung in traditionelle elektrische Gerätekategorien zu erfordern. Vernetzte und smarte Hilfsmittel haben derzeit noch einen kleineren Anteil, tragen aber strategisches Gewicht, da sie im Laufe der Zeit Fernüberwachung, vorausschauende Wartung, Pflegepersonenkoordination und datenbasierte Differenzierung unterstützen können. Der größte limitierende Faktor ist nicht nur die Hardware-Bereitschaft, sondern auch die schwache Integration zwischen Mobilitätsgeräten und Gesundheitsakten oder Anbietersystemen, was bedeutet, dass der kommerzielle Wert von Datenfunktionen von stärkerer Interoperabilität und Evidenzgenerierung im gesamten Prognosezeitraum abhängen wird.

Nach Endnutzer: Häusliche Pflege dominiert das Volumen, Rehabilitationszentren treiben die schnellste Expansion voran

Häusliche Pflegeumgebungen machten im Jahr 2025 48,72 % der Endnutzernachfrage aus, und diese Führungsposition spiegelt eine breite Präferenz für das Verbleiben in der eigenen Wohnung, ein längeres Leben in der Gemeinschaft und ein Pflegemodell wider, das die Unterstützung zunehmend von Institutionen auf Haushalte verlagert. Rehabilitations- und Langzeitpflegezentren werden bis 2031 voraussichtlich mit 7,28 % wachsen, und dieses Tempo wird durch schnellere postakute Entlassungsströme, eine stärker auf Genesung ausgerichtete Beschaffung und einen stärkeren Einsatz spezialisierter Mobilitätsgeräte in strukturierten Behandlungsumgebungen unterstützt. Die Erkenntnisse von Statistics Canada aus dem Jahr 2025 zu Wohnanpassungen bei Menschen ab 80 Jahren unterstützen die Richtung dieser Verlagerung, da sie zeigen, dass Wohnräume aktiver angepasst werden, um Mobilität und tägliche Funktion zu unterstützen. Die Marktgröße für medizinische Mobilitätshilfen in der häuslichen Pflege bleibt stark, da jede neue Welle des Wohnproduktdesigns – einschließlich kompakter Bauweise, leiserer Motoren und einfacherer Überwachung – die praktische Hürde für eine weitere Nutzergruppe senkt, Geräte außerhalb traditioneller Institutionen zu nutzen.

Krankenhäuser und Kliniken sind weiterhin wichtige Beschaffungskanäle, insbesondere für Hochakutgeräte, Transferhilfen und komplexe elektrische Geräte, die vor dem Übergang in die Patientennutzung einer Beurteilung, Dokumentation und überwachten Anpassung bedürfen. Rehabilitationszentren und Langzeitpflegeeinrichtungen müssen auch separat betrachtet werden, da Rehabilitationsstandorte oft höherintensive, schnell rotierende Geräte priorisieren, während Langzeitpflegeumgebungen nach langlebigen und wartungsarmen Lösungen suchen, die über längere Zeiträume im täglichen Einsatz bleiben können. Öffentliche Beschaffungs- und Zugangsförderprogramme in Teilen Asiens werden für die institutionelle Nachfrage wahrscheinlich wichtiger sein als für die direkte Haushaltsnutzung, da strukturierte Einrichtungsbeschaffung schneller voranschreiten kann als Erstattungsreformen in Verbraucherkanälen. Aus diesem Grund entwickelt sich im Markt für medizinische Mobilitätshilfen ein zweigleisiges Endnutzermodell, bei dem die häusliche Pflege das Volumen anführt, während Rehabilitations- und Langzeitpflegeumgebungen einige der schnellsten Geräteaufrüstungen und Ersatzzyklen prägen.

Nach Vertriebskanal: Stationärer Handel hält den Verschreibungskern, Online-Kanäle schließen die Lücke

Der stationäre Einzelhandel hielt im Jahr 2025 70,33 % des Vertriebsvolumens, und diese Position bleibt an den dokumentationsintensiven Weg für verschreibungspflichtige Geräte gebunden, bei dem Anpassung, Lieferantenzertifizierung, Erstattungsunterlagen und Kundendienst in einer rein digitalen Transaktion schwer zu replizieren sind. Der Online-Einzelhandel wird bis 2031 voraussichtlich mit 8,56 % wachsen, was ihn zum am schnellsten wachsenden Kanal macht, da mehr Standardprodukte in direkte Kaufwege übergehen und Nutzer sich zunehmend wohler dabei fühlen, weniger komplexe Hilfsmittel digital zu recherchieren und zu bestellen. Dies bedeutet, dass die Marktgröße für medizinische Mobilitätshilfen heute noch hauptsächlich in stationären Strukturen liegt, das zukünftige Kanalwachstum aber zunehmend durch digitale Entdeckung, Direktbestellung und gemischte Erfüllungsmodelle geschaffen wird. Die Trennlinie im gesamten Markt für medizinische Mobilitätshilfen ist die Produktkomplexität, da Standardscooter, Gehhilfen und einfachere Hilfsmittel viel leichter online gehen können als komplexe Rehabilitationstechnologie.

Medizinische Gerätelieferanten und institutionelle Beschaffungskanäle bedienen weiterhin eine Nachfrage, die weniger dem Verbrauchereinkaufsverhalten ausgesetzt ist, da ihre Rolle die Anpassungsunterstützung, Dokumentationsabwicklung und koordinierte Lieferung in Krankenhäuser, Rehabilitationszentren und Langzeitpflegeeinrichtungen umfasst. Deutschland zeigt, wie die Erstattungsstruktur die Online-Nutzung für gedeckte Produkte verlangsamen kann, da förderfähige Hilfsmittel weiterhin über zertifizierte stationäre Sanitätshauskanäle im Rahmen des gesetzlichen Rahmens fließen. Gleichzeitig werden digitale Recherche und digitale Konfiguration vor einer abschließenden persönlichen Anpassung immer wichtiger, was ein Omnichannel-Modell anstelle einer einfachen Verlagerung von stationär zu online unterstützt. Deshalb entwickelt sich die Vertriebsstrategie im Markt für medizinische Mobilitätshilfen hin zu einer gemischten Kanalkontrolle, bei der Hersteller die Reichweite des digitalen Engagements wollen, aber weiterhin auf Anbieternetzwerke für Beurteilung, Abrechnungsunterstützung und Servicekontinuität angewiesen sind.

Geografische Analyse

Nordamerika hatte im Jahr 2025 einen Anteil von 38,41 % an der Marktgröße für medizinische Mobilitätshilfen, was auf ein ausgereiftes Erstattungsumfeld, eine starke Infrastruktur für langlebige medizinische Geräte und eine große installierte Basis zertifizierter Anbieter zurückzuführen ist, die in der Lage sind, Verschreibungs- und Dokumentationsabläufe zu unterstützen. Die regionale Position wird zudem durch ein hohes Bewusstsein für Hilfsmittel, eine stärkere Nachfrage nach Premium-Geräten und einen breiteren Beschaffungsweg für den Heim- und Einrichtungseinsatz gestützt als in vielen Entwicklungsmärkten. Kanada trägt zur regionalen Nachfrage durch provinzielle Unterstützung für Hilfsmittel und die Beteiligung privater Versicherungen bei, obwohl Unterschiede in der Abdeckung je nach Provinz weiterhin den Zugang und den Produktmix beeinflussen. Mobilitätsroller sind in dieser Region gut positioniert, da Verbraucher Optionen zunehmend vergleichen, Standardmodelle direkter erwerben und diese in gemeinschaftlichen und Wohnumgebungen nutzen können, ohne den vollen Aufwand einer hochakuten klinischen Beschaffung durchlaufen zu müssen.

Europa blieb der zweitgrößte regionale Markt, und seine Struktur wird durch unterschiedliche nationale Erstattungssysteme geprägt, die sowohl Markteintrittsbarrieren als auch klare Chancen für Unternehmen mit stärkeren regulatorischen und vertrieblichen Fähigkeiten schaffen. Deutschland ist für dieses Muster zentral, da sein gesetzlicher Rahmen zugelassene Mobilitätshilfen über zertifizierte Versorgungskanäle und gelistete Produkte leitet, was den Zugang für berechtigte Nutzer unterstützt und gleichzeitig den erstattungsgesteuerten Einkauf eng an akkreditierte Anbieter bindet. Diese Struktur sichert höherwertige Umsätze für erstattungsfähige Produkte, begrenzt jedoch auch, wie weit direkte Online-Modelle in erstattete Kategorien vordringen können. Der regionale Wettbewerb wird zudem durch die Konsolidierung von Vertriebskanälen neu gestaltet, da Hersteller und größere Gruppen lokale Vertriebsressourcen kaufen oder integrieren, um eine bessere Kontrolle über Anpassung, Wartung und Dokumentation zu erlangen. Das europäische Bild ist daher im Markt für medizinische Mobilitätshilfen attraktiv, aber anspruchsvoll, da der kommerzielle Erfolg ebenso sehr von der Navigation im Erstattungssystem, Händlerbeziehungen und Compliance-Disziplin abhängt wie von der Produktqualität allein.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit 6,51 % wachsen, was ihn zum am schnellsten wachsenden regionalen Markt macht, da die Alterung in Japan, Südkorea, China und anderen Teilen der Region zunimmt, während sich die Beschaffungswege im öffentlichen und institutionellen Bereich schrittweise ausweiten. Japan profitiert von der Langzeitpflegeabdeckung für Standard-Mobilitätshilfen, was die Basisnachfrage stützt, obwohl höherwertige intelligente Geräte häufig außerhalb der routinemäßigen Erstattung liegen und eine separate Premium-Selbstzahlerschicht bilden. Südkorea unterstützt grundlegende Mobilitätsgeräte ebenfalls über nationale Versicherungskanäle, während Chinas Agenda für barrierefreie Infrastruktur die langfristigen Nutzungsbedingungen für Mobilitätshilfen weiter stärkt. Indien und Südostasien gewinnen zunehmend an Bedeutung, da die Ausweitung öffentlicher Beschaffung Mobilitätshilfen in strukturiertere Kaufumgebungen bringen kann, auch wenn die häusliche Erstattung begrenzt bleibt.

Wettbewerbslandschaft

Der Markt für medizinische Mobilitätshilfen bleibt mäßig fragmentiert, da die führenden Unternehmen starke Positionen in ausgewählten Kategorien und Regionen halten, aber kein einzelnes Unternehmen gleichzeitig das gesamte Produktsortiment, die wichtigsten Geographien und die bedeutendsten Vertriebskanäle kontrolliert. Permobil AB, Ottobock SE & Co. KGaA und Sunrise Medical LLC bleiben zentral im Premium-Rehabilitations- und Mobilitätssegment, da sie Produkttiefe, klinische Beziehungen und Erstattungsvertrautheit kombinieren, die kleinere Unternehmen im großen Maßstab nur schwer erreichen können. Dennoch verlagert sich der wettbewerbliche Schwerpunkt von der reinen Produktherstellung hin zur Kanalsteuerung, Serviceunterstützung und langfristigen Nutzerverwaltung, da Anpassung, Dokumentation und Ersatzaktivitäten in vielen Kategorien für die Rentabilität wichtiger geworden sind als der bloße Stückversand. Der Markt für medizinische Mobilitätshilfen belohnt daher Unternehmen, die enge Verbindungen zu Anbietern, Händlern und Nachverkaufsservicesystemen aufrechterhalten können, anstatt nur auf der Grundlage von Gerätespezifikationen zu konkurrieren.

Strategische Schritte zeigen dieses Muster deutlich. Sunrise Medical stärkte sein Portfolio und seine Kanalpräsenz durch Akquisitionen wie Ergoflix im Januar 2026 und Oracing im Januar 2025, was seine Reichweite in den Kategorien faltbare elektrische Mobilität und Premium-Sportrollstühle erweiterte. Ottobock blieb ebenfalls aktiv durch eine Akquisition von Blatchford Norway im Jahr 2025 für 110 Millionen EUR und eine strategische Investition von 5 Millionen USD in Blue Arbor Technologies im Dezember 2025, was seinen Patientenversorgungsbereich erweiterte und gleichzeitig auf die nächste Generation der Prothesensteuerung setzte. WHILL hat auf andere Weise Sichtbarkeit aufgebaut, da seine Einsätze in stark frequentierten Flughafenumgebungen zeigen, dass fortschrittliche Mobilitätsunterstützung institutionelle Akzeptanz außerhalb traditioneller erstattungszentrierter Beschaffungswege gewinnen kann. Diese Schritte deuten darauf hin, dass der Wettbewerb im Markt für medizinische Mobilitätshilfen über standardmäßige Produkteinführungen hinausgeht und zunehmend technologische Nähe, kontrollierte Distribution und Markensichtbarkeit in öffentlichen Nutzungsumgebungen umfasst.

Eine zweite Wettbewerbsebene entwickelt sich rund um Individualisierung und designorientierte Differenzierung. Ottobocks Einführung des iconiq, beschrieben als das erste 3D-gedruckte Silikonprothesenlinear des Unternehmens, zeigt, wie additive Fertigung in stärker individualisierte mobilitätsbezogene Komponenten vordringt und nicht auf kleine experimentelle Anwendungen beschränkt bleibt. WILLs wiederholte Flughafeneinsätze und Permobils Vorstoß in leichtere manuelle Rollstühle und modulare Sitzsysteme zeigen, dass Benutzerfreundlichkeit, Tragbarkeit und Nutzererfahrung neben der klinischen Leistung zu immer wichtigeren kommerziellen Instrumenten werden. Kleinere Spezialisten können weiterhin Raum behaupten, wenn sie sich eng auf einen Nischenbedarf konzentrieren, aber der breitere Markt für medizinische Mobilitätshilfen entwickelt sich hin zu einem Modell, bei dem Skalierung, Evidenz, Service und Kanaldisziplin von Jahr zu Jahr wichtiger werden.

Branchenführer im Bereich medizinische Mobilitätshilfen

-

Arjo AB

-

Medline Industries, LP

-

Ottobock SE and Co. KGaA

-

Stryker Corporation

-

WHILL, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: WHILL, Inc. startete einen Pilotversuch für einen autonomen Mobilitätsservice am Terminal 3 des Flughafens Heathrow in Partnerschaft mit ABM, dem größten britischen Anbieter für Reiseassistenz, und erweiterte damit sein globales autonomes Mobilitätsnetzwerk auf einen wichtigen europäischen Luftfahrtknoten. Der Einsatz, der erst etwas mehr als einen Monat zuvor begonnen hatte, markiert einen kommerziellen Meilenstein für KI-gestützte Mobilitätshilfen in stark frequentierten institutionellen Umgebungen.

- Mai 2026: Ottobock SE & Co. KGaA präsentierte Innovationen im Bereich Prothesen und Orthesen auf der OTWorld 2026 in Leipzig, darunter eine neue Prothesenl ösung, die zunächst in den DACH- und Benelux-Märkten eingeführt wird, gefolgt von weiteren Märkten. Die Veranstaltung unterstrich Ottobocks Strategie, bei der weltgrößten Fachmesse für Orthopädietechnik mit Premium-Technologieeinführungen voranzugehen.

- März 2026: Permobil brachte weltweit die neuen manuellen Titanrollstühle TiLite TR und TiLite ZR auf den Markt, die leichtere Komponenten, neu gestaltete gefräste Lenkradkugeln, optimierte Schwerpunktsysteme und verbesserte Einstellbarkeit bieten. Die über das autorisierte Anbieternetzwerk von Permobil in Nord- und Südamerika, Europa und der Asien-Pazifik-Region erhältlichen Rollstühle richten sich an aktive manuelle Rollstuhlnutzer, die eine präzise Individualisierung benötigen.

- März 2026: WHILL, Inc. brachte das Modell C Lite auf den Markt, einen leichten faltbaren Elektrorollstuhl mit fortschrittlicher japanischer Ingenieurskunst für kompakte Innen- und Außenleistung, der nun im Vereinigten Königreich, Deutschland, Frankreich, den Niederlanden und Spanien erhältlich ist, mit Probefahrten vor Ort bei autorisierten Händlern.

Umfang des globalen Berichts über den Markt für medizinische Mobilitätshilfen

Der Markt für medizinische Mobilitätshilfen ist definiert als die globale Branche, die Geräte entwickelt, herstellt und vertreibt, die darauf ausgelegt sind, Personen mit körperlichen Beeinträchtigungen, Behinderungen oder altersbedingten Mobilitätseinschränkungen zu unterstützen und ihnen eine unabhängige und sichere Fortbewegung zu ermöglichen.

Der Markt für medizinische Mobilitätshilfen ist über mehrere Dimensionen segmentiert. Nach Produkttyp umfasst er Rollstühle, Gehhilfen und Rollatoren, Mobilitätsscooter, Krücken und Gehstöcke, Patientenlifte und Transferhilfen, Prothesen und orthopädische Mobilitätslösungen sowie sonstige medizinische Mobilitätshilfen. Nach Technologie ist der Markt in Manuell, Elektrisch, Hybrid und Antriebsunterstützung sowie Vernetzte und smarte Mobilitätshilfen unterteilt. Nach Endnutzer bedient der Markt häusliche Pflegeumgebungen, Krankenhäuser und Kliniken, Rehabilitations- und Langzeitpflegezentren sowie sonstige Endnutzer. Nach Vertriebskanal ist er in stationären Einzelhandel, Online-Einzelhandel, Medizinische Gerätelieferanten und Institutionelle Beschaffung segmentiert. Geografisch ist der Markt unterteilt in Nordamerika (Vereinigte Staaten, Kanada, Mexiko); Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa); Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriges Asien-Pazifik); Naher Osten & Afrika (Golfkooperationsrat, Südafrika und übriger Naher Osten & Afrika); und Südamerika (Brasilien, Argentinien und übriges Südamerika).

| Rollstühle |

| Gehhilfen und Rollatoren |

| Mobilitätsscooter |

| Krücken und Gehstöcke |

| Patientenlifte und Transferhilfen |

| Prothesen und orthopädische Mobilitätslösungen |

| Sonstige medizinische Mobilitätshilfen |

| Manuell |

| Elektrisch |

| Hybrid und Antriebsunterstützung |

| Vernetzte und smarte Mobilitätshilfen |

| Häusliche Pflegeumgebungen |

| Krankenhäuser und Kliniken |

| Rehabilitations- und Langzeitpflegezentren |

| Sonstige Endnutzer |

| Stationärer Einzelhandel |

| Online-Einzelhandel |

| Medizinische Gerätelieferanten |

| Institutionelle Beschaffung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Rollstühle | |

| Gehhilfen und Rollatoren | ||

| Mobilitätsscooter | ||

| Krücken und Gehstöcke | ||

| Patientenlifte und Transferhilfen | ||

| Prothesen und orthopädische Mobilitätslösungen | ||

| Sonstige medizinische Mobilitätshilfen | ||

| Nach Technologie | Manuell | |

| Elektrisch | ||

| Hybrid und Antriebsunterstützung | ||

| Vernetzte und smarte Mobilitätshilfen | ||

| Nach Endnutzer | Häusliche Pflegeumgebungen | |

| Krankenhäuser und Kliniken | ||

| Rehabilitations- und Langzeitpflegezentren | ||

| Sonstige Endnutzer | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | |

| Online-Einzelhandel | ||

| Medizinische Gerätelieferanten | ||

| Institutionelle Beschaffung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden medizinische Mobilitätshilfen bis 2031 erreichen?

Der Markt für medizinische Mobilitätshilfen wird bis 2031 voraussichtlich einen Wert von 25,06 Milliarden USD erreichen, ausgehend von 19,23 Milliarden USD im Jahr 2026 bei einer CAGR von 5,43 % über den Zeitraum 2026 bis 2031.

Welche Produktkategorie führt den aktuellen Umsatz an?

Rollstühle führten den Produktumsatz mit einem Anteil von 41,73 % im Jahr 2025 an, da sie weiterhin in Krankenhäusern, der Rehabilitation, der Langzeitpflege und im häuslichen Umfeld weit verbreitet sind.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Mobilitätsscooter werden voraussichtlich mit einer CAGR von 6,76 % am schnellsten unter den Produkttypen wachsen, unterstützt durch die Nachfrage nach dem Verbleib in der eigenen Wohnung und einer breiteren Nutzung außerhalb formeller klinischer Umgebungen.

Warum ist die häusliche Pflege in diesem Sektor so wichtig?

Die häusliche Pflege machte im Jahr 2025 48,72 % der Endnutzernachfrage aus, und die Verlagerung hin zum Verbleib in der eigenen Wohnung erhöht die Nachfrage nach kompakten, leiseren und einfacher zu bedienenden häuslichen Mobilitätslösungen.

Welche Region führt die aktuelle Nachfrage an und welche Region expandiert am schnellsten?

Nordamerika hielt im Jahr 2025 mit 38,41 % den größten regionalen Anteil, während Asien-Pazifik bis 2031 voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 6,51 % verzeichnen wird.

Was verändert den Wettbewerb unter den führenden Unternehmen?

Der Wettbewerb verlagert sich hin zu Kanalkontrolle, Individualisierung, Serviceunterstützung und Smart-Funktionen, wobei Unternehmen wie Permobil, Ottobock, Sunrise Medical und WHILL Produkt-, Technologie- und Vertriebsschritte unternehmen, um ihre Position zu stärken.

Seite zuletzt aktualisiert am: