Hörgeräte-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.6 Milliarden US-Dollar |

| Marktgröße (2031) | 13.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hörgeräte-Marktanalyse von Mordor Intelligence

Die Marktgröße für Hörgeräte wird voraussichtlich von 10,12 Milliarden USD im Jahr 2025 auf 10,6 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,72 % über den Zeitraum 2026–2031 einen Wert von 13,34 Milliarden USD erreichen. Der Direktzugang für Verbraucher, Fortschritte bei der Klangverarbeitung durch künstliche Intelligenz und der Markteintritt von Unterhaltungselektronikmarken gestalten gemeinsam die Wettbewerbsregeln neu. Premium-Hersteller positionieren aufladbare, KI-gestützte Modelle nun als Wellness-Wearables, die sich in Smartphones und Gesundheitsplattformen integrieren lassen – eine Strategie, die sowohl höhere durchschnittliche Verkaufspreise unterstützt als auch die Attraktivität für technikaffine Nutzer steigert. Gleichzeitig komprimiert die US-amerikanische Legalisierung von rezeptfreien Geräten die traditionellen Audiologie-Margen, erweitert jedoch die adressierbare Basis unter Verbrauchern mit leichtem bis mittelgradigem Hörverlust. Der demografische Druck durch längere Lebenserwartung und zunehmende Lärmbelastung sorgt für einen stetigen Ersatzzyklus und eröffnet Möglichkeiten für abonnement- und servicebasierte Umsatzmodelle.

Wichtigste Erkenntnisse des Berichts

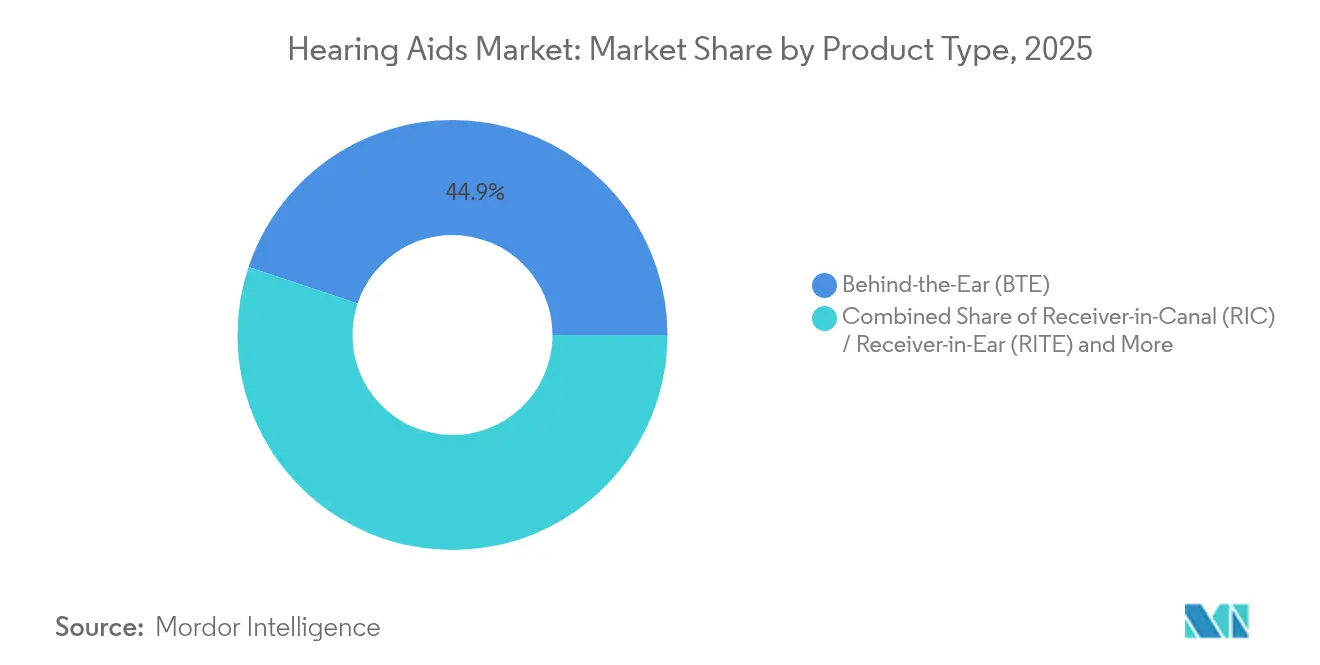

- Nach Produkttyp führten Hinter-dem-Ohr-Lösungen im Jahr 2025 mit einem Marktanteil von 44,88 % am Hörgeräte-Markt, während Receiver-im-Gehörgang-Geräte bis 2031 den schnellsten CAGR von 6,98 % verzeichnen werden.

- Nach Technologie hielten digitale Plattformen im Jahr 2025 einen Anteil von 85,10 % an der Hörgeräte-Marktgröße, und KI-gestützte Varianten entwickeln sich mit einem CAGR von 10,22 %.

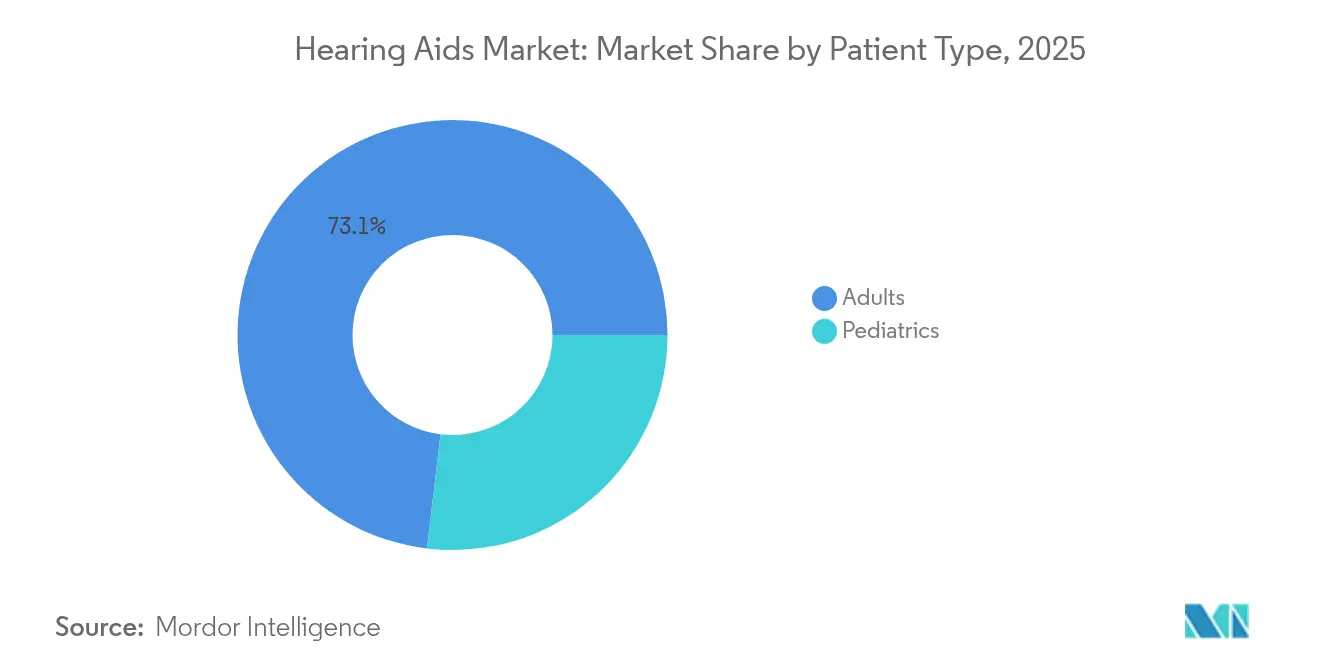

- Nach Patientengruppe entfielen im Jahr 2025 73,10 % der Nachfrage auf Erwachsene, während pädiatrische Anpassungen voraussichtlich mit einem CAGR von 8,25 % steigen werden.

- Nach Art des Hörverlusts hielt Schallempfindungsschwerhörigkeit im Jahr 2025 einen Umsatzanteil von 85,20 %, während das gemischte Segment voraussichtlich mit einem CAGR von 6,93 % wachsen wird.

- Nach Gerätedesign führten Einwegbatterien im Jahr 2025 mit einem Marktanteil von 54,10 %; wiederaufladbare Lithium-Ionen-Geräte entwickeln sich bis 2031 mit einem CAGR von 9,68 %.

- Nach Vertriebskanal behielten verschreibungspflichtige Kanäle im Jahr 2025 einen Anteil von 64,95 %, aber der rezeptfreie Einzelhandel expandiert mit einem CAGR von 8,88 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,40 % des Umsatzes, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,86 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Hörgeräte-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Hörverlust | +1.2% | Global, mit Konzentration in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und verlängerte Lebenserwartung | +1.0% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte (Digital, KI, Konnektivität) | +0.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Legalisierung rezeptfreier Geräte und breiterer Zugang | +0.6% | Nordamerika, mit Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Konvergenz mit intelligenten Wearables: Biosensoren zur Gesundheitsüberwachung | +0.4% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ökosystem-Sog durch Hearables von Unterhaltungsaudiomarken | +0.3% | Global, Märkte mit Durchdringung durch Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Hörverlust

Die weltweite Prävalenz stieg im Jahr 2024 auf 430 Millionen Menschen und soll bis 2050 700 Millionen erreichen, was einen anhaltenden Aufwärtsdruck auf die Nachfrage ausübt. Städtische Lärmbelastung, die Verwendung ototoxischer Medikamente und chronische Erkrankungen wie Diabetes verstärken das lebenslange Risiko und unterstreichen die Bedeutung von Vorsorgeuntersuchungen und frühzeitiger Verstärkung. Regierungen integrieren die Hörgesundheit nun in politische Rahmenbedingungen für gesundes Altern und ermöglichen teilweise Erstattungen und Steuergutschriften, die die Gerätenutzung fördern. Hersteller reagieren mit digitalen Einstiegsmodellen, die unter 1.000 USD kosten, um Erstnutzer in Schwellenmärkten zu erreichen. Die Strategie unterstützt die Mengenausweitung, ohne Premium-Linien vollständig zu kannibalisieren, und hebt daher den gesamten Umsatzmix an.

Alternde Bevölkerung und verlängerte Lebenserwartung

Japan, Italien und Deutschland berichten jeweils von einem Medianalter über 45 Jahren, und die Menschen leben länger mit höheren Erwartungen an eine aktive soziale Teilhabe. Klinische Daten, die unbehandelten Hörverlust mit kognitivem Abbau in Verbindung bringen, haben Überweisungen durch Ärzte und das Interesse von Versicherern an präventiver Verstärkung ausgelöst. Medicare Advantage-Pläne in den Vereinigten Staaten bündeln Hörleistungen in 97 % der Angebote und schaffen eine Erstattungsgrundlage, die ein stetiges Einheitenwachstum unterstützt. Gerätehersteller begegnen längeren Lebensspannen mit robusteren Gehäusen, Feuchtigkeitsschutz und Software-Updates, die ältere Hardware mit neuen Telefonen kompatibel halten. Diese Anpassungen verlängern die Produktlebenszyklen, regen jedoch durch iterative KI-Firmware-Releases zu Upgrades an.

Technologische Fortschritte in den Bereichen Digital, KI und Konnektivität

Phonaks DEEPSONIC-Chip führt Billionen von Operationen pro Sekunde aus, verbessert die Sprachverständlichkeit in Geräuschkulissen um 10 dB und reduziert den Höranstrengungsaufwand um 45 %[1]Sonova, "Phonak verbessert die Klangqualität mit Echtzeit-KI," sonova.com. GNs ReSound Vivia und Oticon Intent erweitern das Wettrüsten mit neuronalen Netzwerken auf dem Gerät und Multisensorfusion, die die Benutzerabsicht aus Kopf- und Körperbewegungen ableiten. Vollständige Bluetooth LE Audio-Unterstützung sowie Auracast-Broadcast-Empfang machen Hörgeräte zu einem integralen Bestandteil von Beschallungsanlagen in öffentlichen Veranstaltungsorten und erschließen neue Anwendungsfälle in Theatern, Flughäfen und Hörsälen. Das Ergebnis ist eine stärkere Differenzierung im Premiumsegment, höhere Attach-Raten für cloudbasierte Anpassungsdienste und wachsende Abonnementeinnahmen aus Remote-Firmware-Upgrades.

Legalisierung rezeptfreier Geräte und breiterer Zugang

Die Vereinigten Staaten haben die rezeptfreie Kategorie Ende 2023 finalisiert, was den Start von Apotheken- und Online-Geräten zu Preisen zwischen 200 und 1.500 USD ausgelöst hat. Frühe Marktteilnehmer wie Eargo und Lexie nutzen nun Cloud-Audiometrie-Apps zur Selbstanpassung, obwohl die Rückgabequoten höher bleiben als im verschreibungspflichtigen Kanal. Großflächige Einzelhändler und Apothekenketten nutzen ihre nationale Präsenz, um erschwingliche Einstiegsgeräte anzubieten und gleichzeitig Batterien und Zubehör zu verkaufen. Traditionelle Marken sichern sich durch Partnerschaften mit Masseneinzelhändlern unter White-Label-Vereinbarungen ab, wobei Marge und Serviceeinnahmen durch In-Store-Kioske und Remote-Audiologieunterstützung erhalten bleiben. Vorschriften in Kanada, Australien und Teilen Europas werden überprüft, was auf eine Liberalisierung mit Ausstrahlungseffekten hindeutet, die in den nächsten zwei Jahren zusätzliche Einheiten hinzufügen könnte.

Hemmnisauswirkungsanalyse des Hörgeräte-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und Vorhandensein günstigerer Substitute | -0.7% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lückenhafte Versicherungs- und Erstattungsdeckung | -0.5% | Global, je nach Gesundheitssystem unterschiedlich | Langfristig (≥ 4 Jahre) |

| Soziales Stigma und geringe Akzeptanz in Schwellenmärkten | -0.3% | Schwellenmärkte, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Volatilität der Lithium-Ionen-Lieferkette für wiederaufladbare Geräte | -0.2% | Globale Fertigung, Lieferbasis im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und günstigere Substitute

Traditionelle verschreibungspflichtige Paare werden zwischen 2.400 und 6.150 USD verkauft – ein Preisband, das 85 % der Erwachsenen mit Hörschwierigkeiten unbehandelt lässt. Rezeptfreie Geräte und persönliche Schallverstärker bieten einen kostengünstigeren Einstieg, schneiden jedoch in komplexen Hörsituationen oft schlechter ab, was zu frühem Abbruch und negativer Mundpropaganda führt. Da intelligente Ohrhörer wie Apples AirPods Pro 2 eine FDA-Zulassung für Hörgerätefunktionen zu einem Preis von 250 USD erhalten, setzt sich der Preisdruck durch mittlere Segmente fort. Hersteller mildern die Erosion, indem sie Tele-Audiologie, erweiterte Garantien und Software-Upgrades bündeln und den Verkauf als laufenden Service statt als Einmalkauf neu positionieren. Regierungen in Schwellenmärkten erkunden Sammelausschreibungen und Anreize für die lokale Montage, um Importkosten zu senken, aber Halbleiter- und Lithium-Ionen-Inputs begrenzen tiefe Rabatte.

Lückenhafte Versicherungs- und Erstattungsdeckung

Das ursprüngliche Medicare in den Vereinigten Staaten schließt Standard-Hörgeräte weiterhin aus und zwingt viele Rentner zur Selbstzahlung oder zu Medicare Advantage, wo die Leistungsgroßzügigkeit je nach Plan und Landkreis variiert[2]Zentren für Medicare- und Medicaid-Dienste, "Audiologische Dienste," cms.gov. Europäische Einzahler-Systeme erstatten bis zu 100 % der Kosten für digitale Basismodelle, doch Premium-Receiver erfordern oft Zuzahlungen, die Upgrades abschrecken. In Ländern mit niedrigem und mittlerem Einkommen schließt die nationale Krankenversicherung Hörgeräte entweder aus oder begrenzt die Erstattung auf Kinder, was die Durchdringung bei Erwachsenen verringert. Der Masseneinkauf durch die Veteranenbehörde senkt die Preise, schafft jedoch eine Markenbindung, die die Neuanpassung nach dem Dienst erschwert, wenn Veteranen außerhalb des Netzwerks der Veteranenbehörde umziehen. Fragmentierte Finanzierung dämpft die Akzeptanz bei preissensiblen Gruppen trotz klarer klinischer Vorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Hörgeräte-Markts

Nach Produkttyp:

Beschleunigung bei Receiver-im-Gehörgang-Geräten fordert die Führungsposition von Hinter-dem-Ohr-Geräten herausHinter-dem-Ohr-Modelle hielten im Jahr 2025 einen Marktanteil von 44,88 % am Hörgeräte-Markt, da größere Gehäuse Mehrkernprozessoren, Telefonspulen und Hochleistungsbatterien aufnehmen können, die die tägliche Laufzeit verlängern. Die Bauform vereinfacht auch pädiatrische Anpassungen dank austauschbarer Ohrhaken, die sich dem Wachstum anpassen. Receiver-im-Gehörgang-Geräte werden bis 2031 einen CAGR von 6,98 % verzeichnen, angetrieben durch schlankere Profile, Bluetooth-Streaming und Farbpaletten, die sich mit Haar und Haut vermischen. Nutzer bevorzugen das diskrete Aussehen, während Audiologen den einfacheren Receiver-Austausch bei der Wartung schätzen. Der Hörgeräte-Markt verzeichnet komplementären Schwung bei Im-Ohr- und Vollständig-im-Gehörgang-Segmenten unter Verbrauchern, die unsichtbare Lösungen suchen, obwohl die Kontrolle akustischer Rückkopplungen in winzigen Gehäusen eine Designherausforderung bleibt. Cochlea- und knochenverankerte Implantate zielen gemeinsam auf schweren Hörverlust ab und sollen bis 2031 einen Wert von 986,4 Millionen USD erreichen, was 9,15 % der Hörgeräte-Marktgröße bei chirurgischen Indikationen entspricht.

Innovationen drehen sich um Energiemanagement und universelle Konnektivität. Signias Pure Charge&Go BCT IX kombiniert Bluetooth Classic und LE Audio, um die Kompatibilität mit älteren Smartphones sicherzustellen und gleichzeitig für Auracast-Broadcasts zukunftssicher zu sein. Das Modell sichert 36 Stunden Betrieb mit einer einzigen Ladung und implementiert adaptives Beamforming, das Sprache aus der Blickrichtung des Trägers priorisiert. Konkurrenzprodukte integrieren MEMS-Inertialsensoren, um automatische Programmwechsel auszulösen, wenn Nutzer gehen, fahren oder einen belebten Veranstaltungsort betreten. Diese Verbesserungen verstärken den Übergang von Einzweckverstärkern zu multifunktionalen Wearables und erweitern das adressierbare Publikum im Hörgeräte-Markt.

Nach Technologie:

KI verstärkt die digitale DominanzDigitale Architektur dominiert bereits 85,10 % des Umsatzes im Jahr 2025 und verdrängt analoge Schaltkreise auf Nischen- und Ultraniedrigkostangebote. Die Überlagerung von künstlicher Intelligenz auf etablierte digitale Signalverarbeitung schafft ein Premium-Segment, das voraussichtlich mit einem CAGR von 10,22 % expandieren wird und die Gesamtentwicklung des Hörgeräte-Marktes anhebt. Phonaks Infinio-Plattform integriert einen neuronalen Beschleuniger, der die Latenz auf unter 10 Millisekunden reduziert und ein um 10 dB besseres Sprachverständnis in Geräuschkulissen liefert. GNs ReSound Vivia erweitert maschinelles Lernen auf die Windgeräuschvorhersage, während Oticons Intent Kopfbewegungssensoren nutzt, um die Hörabsicht abzuleiten. Cloud-verbundene Apps übertragen Echtzeit-Sprachübersetzung, Sturzerkennung und Herzfrequenztrends auf Smartphones und positionieren Hörgeräte als umfassendere Wellness-Knotenpunkte.

Analoge Angebote bestehen dort weiter, wo Erstattungsobergrenzen oder Verbraucherbudgets digitale Upgrades einschränken, insbesondere in einigen lateinamerikanischen und afrikanischen Märkten. Sinkende Mikrocontrollerkosten und Open-Source-Firmware-Ökosysteme verringern jedoch das Preisdelta, und viele Einstiegsprodukte werden nun mit grundlegender KI-Geräuschunterdrückung ausgeliefert. Infolgedessen wird der Hörgeräte-Markt wahrscheinlich vor Ende des Jahrzehnts eine nahezu vollständige digitale Sättigung erreichen. Die Verbreitung von LE Audio demokratisiert die Konnektivität weiter und ermöglicht Multi-Stream-Sharing in Klassenzimmern und Konferenzräumen ohne spezialisierte Infrastruktur.

Nach Art des Hörverlusts:

Schallempfindungsschwerhörigkeit als Kern mit Aufwärtspotenzial bei gemischten FällenAnwendungen bei Schallempfindungsschwerhörigkeit machten im Jahr 2025 85,20 % des Einheitenvolumens aus, was den weit verbreiteten altersbedingten und lärminduzierten Innenohrschaden in industrialisierten Volkswirtschaften widerspiegelt. Geräte für Schallleitungs- und gemischten Hörverlust gewinnen an Relevanz, da diagnostische Bildgebung und Tympanometrie die Differenzialdiagnostik verbessern und Audiologen in die Lage versetzen, kombinierte akustische und Knochenleitungslösungen zu verschreiben. Anpassungen bei gemischtem Hörverlust werden voraussichtlich mit einem CAGR von 6,93 % steigen und von Crossover-Produkten profitieren, die Luft- und Knochenleitungswege in einem einzigen Gehäuse vereinen. Forschungen der Wake Forest University demonstrieren mikro-epidermale Aktuatoren, die Hindernisse umgehen, und signalisieren zukünftige nicht-chirurgische Optionen. Solche Durchbrüche könnten schrittweise von klinischen Studien in kommerzielle Linien übergehen und die Hörgeräte-Marktgröße bei komplexen Pathologien erweitern.

Hersteller diversifizieren Wandlerarrays, um asymmetrische Profile anzusprechen, und führen programmierbare CROS- und BiCROS-Modi ein, die Schall vom schlechteren Ohr zum besseren Innenohr leiten, ohne Okklusion. Algorithmische Fortschritte kompensieren nun Kopfschatten und Lokalisierungsdefizite und verbessern das räumliche Bewusstsein für einseitige Nutzer. Pädiatrische Protokolle untersuchen zunehmend auditorische Neuropathie und versteckten Hörverlust, was zu frühen bilateralen Anpassungen führt, die Sprachentwicklungsverzögerungen verhindern. Diese Dynamiken unterstützen eine robuste Pipeline bei Zubehör und Software, von Fernmikrofon-Begleitgeräten bis hin zu Klassenzimmerübertragern für Schulkinder.

Nach Patientengruppe:

Stabilität bei Erwachsenen gegenüber Dynamik bei KindernErwachsene machten im Jahr 2025 73,10 % der Käufer aus, angetrieben durch Anforderungen an die Kommunikation am Arbeitsplatz und den klinischen Zusammenhang zwischen Hörversorgung und der Aufrechterhaltung der kognitiven Gesundheit. Die ACHIEVE-Studie ergab, dass Verstärkung das Risiko eines kognitiven Abbaus reduziert, was Ärzte dazu motiviert, Screenings bei Routineuntersuchungen zu empfehlen. Ältere Erwachsene wählen zunehmend wiederaufladbare Modelle, um die Geschicklichkeitsprobleme zu vermeiden, die winzige Zink-Luft-Batterien mit sich bringen. Gleichzeitig expandieren pädiatrische Anpassungen mit einem CAGR von 8,25 % durch frühere Neugeborenenscreenings und gelockerte Kriterien für die Cochlea-Implantat-Kandidatur.

Kinder benötigen manipulationssichere Batterietüren, wasserbeständige Gehäuse und bunt gefärbte Schalen zur Compliance-Überwachung. Häufige Ohrpassstückaustausche berücksichtigen das Wachstum und schaffen einen wiederkehrenden Einnahmestrom für Audiologiekliniken im Hörgeräte-Markt. Bildungsanpassungen wie FM-Systeme und Klassenzimmer-Schallfeld-Verstärkung steigern ebenfalls den Zubehörverkauf. Gemeinnützige Programme und öffentliche Ausschreibungen fördern den Zugang in einkommensschwachen Regionen, obwohl globale Chip-Engpässe die Lieferung pädiatrischer Geräte zeitweise verzögert haben, was die Notwendigkeit diversifizierter Lieferketten unterstreicht.

Nach Vertriebskanal:

Klinische Verschreibungen stehen Omnichannel-Modellen gegenüberVerschreibungspflichtige Kanäle dominierten im Jahr 2025 mit 64,95 % des Umsatzes aufgrund der Fachkompetenz von Audiologen, Echtzeit-Messungen und Nachsorgeleistungen, die langfristige Ergebnisse optimieren. Die regulatorische Öffnung für rezeptfreie Geräte treibt jedoch einen CAGR von 8,88 % in Einzelhandelsapotheken und E-Commerce-Schaufenstern an. Hybride Tele-Audiologie-Plattformen verbinden Online-Hörtests, Abholung am Straßenrand und Videoberatung und verbinden Komfort mit klinischer Aufsicht. Der Interstate Compact für Audiologen zielt darauf ab, die bundesstaatenübergreifende Praxis zu erweitern und die Tele-Anpassung für ländliche Bevölkerungen zu erleichtern.

Unterhaltungselektronikunternehmen nutzen umfangreiche App-Ökosysteme, um Firmware-Updates und Datenvisualisierungs-Dashboards anzubieten, die bei vielen älteren verschreibungspflichtigen Modellen nicht verfügbar sind. Als Reaktion darauf starten etablierte Anbieter Abonnementpakete, die Verlust-Ersatzversicherung, unbegrenzte Remote-Abstimmung und jährliche Firmware-Upgrades umfassen. Die Preistransparenz steigt, da Online-Marktplätze Merkmal-für-Merkmal-Vergleiche auflisten, was die Margen unter Druck setzt, aber den gesamten Hörgeräte-Markt vergrößert, indem Erstkäufer angesprochen werden, die professionelle Kanäle einst ignorierten.

Nach Gerätedesign:

Wiederaufladbare Geräte prägen die Nutzererwartungen neuEinweg-Zink-Luft-Batterien behielten im Jahr 2025 einen Anteil von 54,10 %, aber wiederaufladbare Lithium-Ionen-Formate wuchsen um 9,68 % und machen bereits 80 % der US-Verkäufe aus. Starkeys Genesis AI liefert 51 Stunden Dauerbetrieb und adressiert Bedenken hinsichtlich der Ladekapazität. Signias wiederaufladbares Vollständig-im-Gehörgang-Modell erweitert die Technologie auf den kleinsten Formfaktor und verbreitert die Akzeptanz unter imagebewussten Nutzern. Drahtlose Ladedocks und tragbare Powerbanks machen die Akkulaufzeit zu einem Lifestyle-Differenzierungsmerkmal, das Smartphone-Zubehör-Ökosysteme widerspiegelt.

Forschungs- und Entwicklungslabore experimentieren mit piezoelektrischen und thermoelektrischen Energiegewinnern, die Kieferbewegungen, Körperwärme und Umgebungslicht in Trickle-Energie umwandeln, mit dem Ziel vollständig selbstversorgender Hörgeräte auf lange Sicht. Während der kommerzielle Start noch in weiter Ferne liegt, zeigen Proof-of-Concept-Prototypen die Machbarkeit. Die Widerstandsfähigkeit der Lieferkette rückt auf die strategische Agenda, da geopolitische Spannungen die Lithiumverfügbarkeit einschränken; Hersteller reservieren nun 3–5 % des Umsatzes für Lieferkettendienstleistungen zur Batterie- und Halbleiterkontinuität. Diese Schritte helfen, die Produktionsvolumina zu stabilisieren und den Hörgeräte-Markt vor Komponentenschocks zu schützen.

Geografische Analyse

Hörgeräte-Markt in Nordamerika

Nordamerika trug im Jahr 2025 38,40 % zum weltweiten Umsatz bei, unterstützt durch die Medicare-Advantage-Abdeckung, das Volumen der Veteranenbehörde und technologieaffine Verbraucher, die Apples FDA-zugelassene Hörgerätefunktion der AirPods Pro 2 nutzen. Hohe Haushaltseinkommen und eine hohe Versicherungsdurchdringung ermöglichen Premium-Durchschnittsverkaufspreise, insbesondere für KI-basierte Empfänger mit Gesundheitsüberwachungs-Zusatzfunktionen. Kanadas Einzahler-System erstattet Basismodelle, während private Tarife Upgrades abdecken und so eine ausgewogene öffentlich-private Mischung aufrechterhalten. Mexiko verzeichnet eine steigende Nachfrage durch öffentliche Ausschreibungsprogramme und mittelständische Privatkliniken, die auf städtische Mittelklasse-Berufstätige abzielen.

Hörgeräte-Markt in Europa

Europa behauptet eine starke Präsenz durch universelle Versicherungsabdeckung und die Harmonisierung der Medizinprodukteverordnung. Deutschland führt beim Stückvolumen unter der gesetzlichen Krankenversicherung, die Einstiegs-Digitalhörgeräte bezuschusst, wobei Verbraucher häufig für wiederaufladbare oder Bluetooth-fähige Optionen zuzahlen. Das Vereinigte Königreich sieht sich nach dem Brexit mit zwei regulatorischen Zulassungswegen konfrontiert, die sowohl CE- als auch UKCA-Kennzeichnungen erfordern und die Compliance-Kosten erhöhen. Italien und Spanien modernisieren weiterhin alternde Audiologiezentren mit Tele-Fitting-Tools, während Frankreich den betrieblichen Gehörschutz ausbaut und damit eine vorgelagerte Screening-Nachfrage erzeugt.

Hörgeräte-Markt in APAC und Ozeanien

Asien-Pazifik ist mit einer CAGR von 7,86 % das am schnellsten wachsende Zentrum, angeführt von Japan, wo modische Designs das Stigma überwinden und von der starken Kaufkraft des Yen profitieren. Chinas Plan „Gesundes Alter 2030” erstattet digitale Hörgeräte für einkommensschwache Senioren und weitet die öffentliche Finanzierung aus. In Indien dringen private Kliniknetzwerke mit gebündelten HNO- und Audiologiedienstleistungen in Städte der zweiten Kategorie vor, obwohl die Mehrwertsteuer zusätzlichen Kostendruck erzeugt. Südkorea ist Vorreiter beim 5G-gestützten Cloud-Fitting, und Australien weitet sein Hördienstleistungsprogramm auf abgelegene indigene Gemeinschaften aus. Südostasien profitiert von steigenden Mittelklasseeinkommen und betrieblichen Versicherungspaketen, die Hörleistungen einschließen.

Wettbewerbslandschaft

Der Hörgeräte-Markt ist mäßig konzentriert um GN Store Nord und andere große Unternehmen, die zusammen einen erheblichen globalen Umsatz kontrollieren. Vertikale Integration von Forschung und Entwicklung bis zum Markeneinzelhandel ermöglicht die schnelle Einführung von Flaggschiff-Plattformen und Firmware-Updates, die installierte Basen aktuell halten. Diese Marktführer investieren 6–8 % des Umsatzes in Forschung und Entwicklung, mit Schwerpunkt auf neuronaler Verarbeitung, Energiegewinnung und miniaturisierten Antennen.

Die Konvergenz mit Unterhaltungselektronik erhöht den Wettbewerbsdruck. Apple nutzt sein bestehendes Ohrhörer-Franchise, um kostengünstige, softwaredefinierte Verstärkung einzuführen, die traditionelle Durchschnittsverkaufspreise unterbietet. Bose und Sony verfolgen ähnliche Zertifizierungswege, während EssilorLuxottica Brillen und Audio durch Nuance Audio Smart Glasses verbindet. Solche Marktteilnehmer verfügen über starke Markenbekanntheit und Vertrieb und zwingen etablierte Anbieter, Marktanteile durch Concierge-ähnliche Dienstleistungen und Versicherungspartnerschaften zu verteidigen.

Fusionen und Übernahmen unterstreichen das Rennen um Skalierung und Technologieassets. Eargos Fusion mit hearX zur Bildung von LXE Hearing bringt 100 Millionen USD Kapital zur Erweiterung des rezeptfreien Vertriebs. Demants Übernahme der Einzelhandelskette von GN stärkt seine kanalübergreifende Präsenz in Skandinavien. Gleichzeitig treibt die Widerstandsfähigkeit der Lieferkette die Doppelbeschaffung von Halbleitern und Lithium-Ionen-Zellen voran, um geopolitische Risiken zu mindern, wobei Hersteller 3–5 % des Umsatzes für die Logistikdiversifizierung einplanen.

Marktführer im Hörgeräte-Bereich

Audina Hearing Instruments, Inc.

Amplifon SpA

Cochlear Ltd

Horentek Hearing Diagnostics

GN Store Nord A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Hörgeräte-Markts

- Sonova

- Demant A/S (Oticon)

- GN Store Nord A/S (ReSound, Jabra Enhance)

- WS Audiology (Signia, Widex)

- Starkey Hearing Technologies

- Cochlear

- MED-EL

- Amplifon

- Eargo Inc

- Rexton

- Phonak

- Audina Hearing Instruments Inc

- Horentek Hearing Diagnostic

- Vivtone

- Elehear

- Nuheara Ltd

- Lively Hearing / Jabra Enhance

- Audicus

- Bose Corporation (SoundControl)

- Sony Corporation (CRE-C10)

- Apple Inc (AirPods-hearing features)

Jüngste Branchenentwicklungen im Hörgeräte-Markt

- Februar 2025: Signia brachte Pure Charge&Go BCT IX mit Bluetooth Classic-Konnektivität, 36-Stunden-Akkulaufzeit und Echtzeit-Gesprächsverbesserung auf den Markt.

- Februar 2025: GN Store Nord stellte ReSound Vivia mit KI-gestützter neuronaler Verarbeitung und Bluetooth LE Audio-Unterstützung in den Vereinigten Staaten und Deutschland vor.

- Februar 2025: Beltone enthüllte Envision-Hörgeräte mit KI-Geräuschmanagement und Auracast-Streaming, erhältlich ab dem 20. Februar 2025.

Hörgeräte-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den globalen Hörgerätemarkt als den Verkauf von medizinisch regulierten, extern getragenen oder implantierbaren Geräten, die Schall verstärken, um leichten bis hochgradigen Hörverlust in allen Altersgruppen zu kompensieren. Laut Mordor Intelligence umfasst der Geltungsbereich Hinter-dem-Ohr-, Receiver-in-Canal-, Im-Ohr-, Vollständig-im-Gehörgang- und implantierbare Lösungen, die durch analoge, digitale oder KI-gestützte Signalverarbeitung betrieben werden.

Ausschluss aus dem Geltungsbereich: Persönliche Schallverstärkungsprodukte (PSAPs) und rein diagnostische Audiologiegeräte werden nicht berücksichtigt.

In Diesem Bericht Abgedeckte Segmente

- Nach Produkttyp

- Hinter-dem-Ohr (HdO)

- Receiver-im-Gehörgang / Receiver-im-Ohr

- Im-Ohr (IdO)

- Vollständig-im-Gehörgang

- Implantierbar (Cochlea, knochenverankert)

- Sonstige Hörgeräte

- Nach Technologie

- Konventionell analog

- Digital

- KI-gestützt / Intelligent

- Nach Art des Hörverlusts

- Schallempfindungsschwerhörigkeit

- Schallleitungsschwerhörigkeit

- Gemischt

- Einseitige Taubheit

- Nach Patientengruppe

- Erwachsene

- Kinder

- Nach Vertriebskanal

- Verschreibungspflichtig (Hörgesundheitsfachleute)

- Rezeptfreie Einzelhandelsapotheken

- Online-Direktvertrieb an Verbraucher

- Hybride Tele-Audiologie

- Nach Gerätedesign

- Einwegbatterie

- Wiederaufladbare Lithium-Ionen-Batterie

- Energiegewinnung / Solar

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten führten Interviews mit Audiologen, HNO-Chirurgen und Einkaufsgruppen in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Das Praktikerfeedback zu Gerätemixtverschiebungen hin zu wiederaufladbaren BTE-Modellen und zur frühen Nutzung von Over-the-Counter (OTC)-Vertriebswegen schloss Lücken, die sekundäre Datensätze hinterließen, und leitete die Feinabstimmung der Annahmen.

Desk Research

Wir begannen mit strukturierter Desk Research, die auf Open-Access-Repositorien wie dem WHO Global Health Observatory, dem National Institute on Deafness and Other Communication Disorders, EuroTrak-Haushaltsumfragen, UN Comtrade-Versandcodes für 9021.40-Geräte und bei der US FDA 510(k)-Datenbank eingereichten Unterlagen zurückgriff. Finanzoffenlegungen, Investorenpräsentationen und Quartalszahlen der fünf größten Hörgerätehersteller verankerten die Trends beim durchschnittlichen Verkaufspreis (ASP). Ausgewählte proprietäre Datenquellen – D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Pressemitteilungsflüsse – halfen dabei, Kanalexpansionen und politische Änderungen nachzuverfolgen. Die genannten Datenquellen veranschaulichen die Evidenzbasis; zahlreiche weitere Referenzen flossen in die Validierung und Klärung ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion des Inzidenz-zu-Behandlungspool-Ansatzes beginnt mit der altersstratifizierten Prävalenz von Hörbeeinträchtigungen, die anschließend mit Geräteadoptionsquoten und regionsspezifischen Ersatzzyklen verknüpft wird. Lieferantenzusammenfassungen und stichprobenartige ASP × Einheitenprüfungen liefern Bottom-up-Plausibilitätstests, bevor die Zahlen festgeschrieben werden. Zu den wichtigsten Variablen zählen das Wachstum der geriatrischen Bevölkerung, die Durchdringung digitaler BTE-Geräte, die ASP-Kompression durch OTC-Marktteilnehmer, Verschiebungen in der Erstattungspolitik und die Dynamik der Implantationsadoption. Prognosen bis 2030 verwenden multivariate Regressionen, die diese Treiber gegen die historische Versandelastizität gewichten; mit Expertengremien validierte Szenarien berücksichtigen plötzliche regulatorische oder makroökonomische Schocks.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Zollwerten, Herstellerversandmeldungen und Erstattungsabrechnungen der Versicherungen auf Abweichungen geprüft. Ein Analysten-Prüfgremium kennzeichnet Anomalien, und jedes wesentliche Ereignis löst eine Zwischenaktualisierung aus. Der vollständige Datensatz wird jährlich aktualisiert, sodass Kunden vor der Lieferung die aktuellste Ausgangsbasis erhalten.

Wie Mordor Intelligence's Hörgeräte-Marktgröße im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktmixe, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern von Abweichungen zählen, ob OTC-Einheiten in die Gesamtzahlen einbezogen werden, wie die ASP-Erosion durch die Adoption wiederaufladbarer Geräte modelliert wird, das Verhältnis von analogen zu digitalen Geräten sowie die Häufigkeit von Modellrevisionen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,12 Mrd. (2025) | Mordor Intelligence | - |

| USD 13,97 Mrd. (2024) | Global Consultancy A | Schließt PSAPs ein und verwendet Listenpreise ohne regionale ASP-Anpassungen |

| USD 9,74 Mrd. (2024) | Regional Consultancy B | Schließt Implantate aus und geht von einem statischen Ersatzintervall aus |

| USD 8,48 Mrd. (2024) | Industry Journal C | Stützt sich auf die Versandbasis von 2023 und wendet einen pauschalen Wachstumsmultiplikator an |

Diese Vergleiche zeigen, dass unsere disziplinierte Geltungsbereichsdefinition, die Dual-Path-Modellierung und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger problemlos auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hörgeräte-Markt derzeit und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 10,6 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 4,72 % auf 13,34 Milliarden USD steigen.

Welche Produktkategorie hat heute den größten Umsatzanteil?

Hinter-dem-Ohr-Geräte führen mit 44,88 % des globalen Umsatzes im Jahr 2025.

Welche Region wird bis 2031 voraussichtlich die schnellste Expansion verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 7,86 % wachsen und alle anderen Regionen übertreffen.

Wie wirken sich die Vorschriften für rezeptfreie Geräte auf die Vertriebsmodelle aus?

Die US-amerikanische Legalisierung rezeptfreier Geräte treibt einen CAGR von 8,88 % für Einzelhandelsapotheken und E-Commerce-Kanäle an und komprimiert gleichzeitig die traditionellen Audiologie-Margen.

Welche Rolle spielen wiederaufladbare Batterien bei der Nutzerakzeptanz?

Wiederaufladbare Lithium-Ionen-Modelle machen nun 80 % der US-Einheitenverkäufe aus und wachsen weltweit mit einem CAGR von 9,68 % dank längerer Laufzeit und Komfort.

Seite zuletzt aktualisiert am: